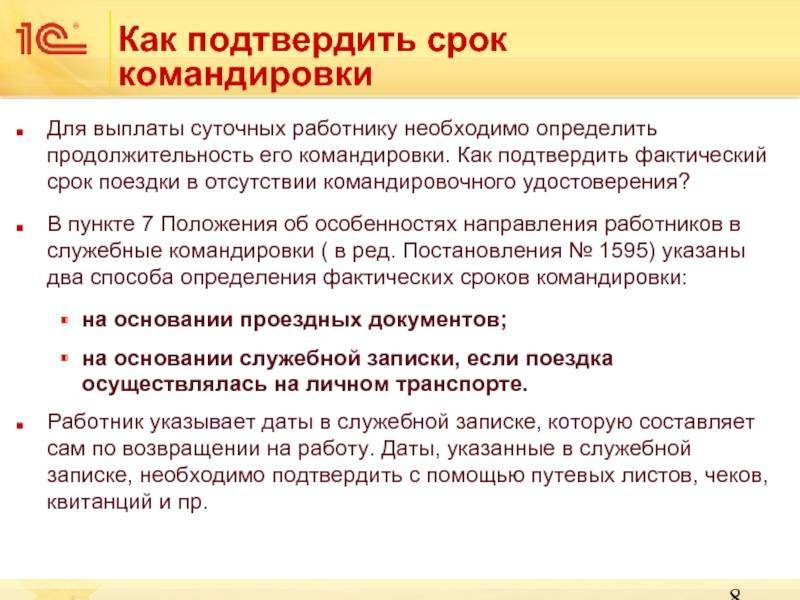

Отчет о командировке

Важная задача для командировочного — аккуратно собирать и хранить все документы, подтверждающие траты средств, связанные с организацией рабочей поездки. По возвращении в течение трех дней работник должен предоставить в бухгалтерию организации подробный авансовый отчет о поездке и денежных тратах, сведения о которых нужно доказать приложением подтверждающих документов. Авансовый отчет является документом строгой отчетности и выполняется на двустороннем бланке по форме № АО-1. На лицевой стороне бумаги указываются личные данные сотрудника, информация о поездке, выдаче средств и итоги проверки сведений уполномоченными лицами. На обороте содержатся конкретные сведения о тратах, даты, суммы и документы, подтверждающие операции.

Образец заполнения бланка авансового отчета

По существующим правилам, перед сдачей в бухгалтерию все документы (чеки, квитанции, билеты) следует аккуратно друг за другом наклеить на лист формата А4. Если сумма аванса была потрачена не полностью, остаток работник возвращает в кассу организации либо недостача может быть принудительно высчитана из его заработной платы. Если расход превысил сумму аванса, затрата может быть возмещена после одобрения руководства и согласования с главным бухгалтером организации.

Что представляет собой служебная командировка?

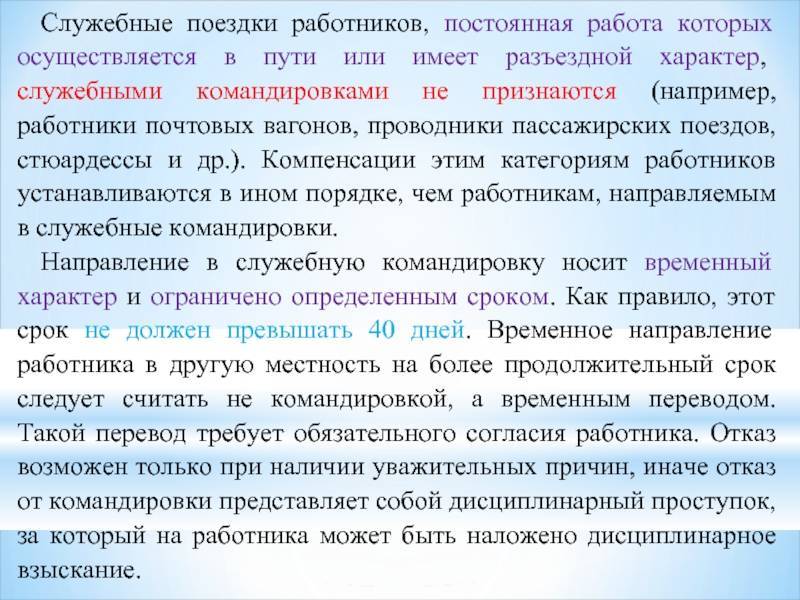

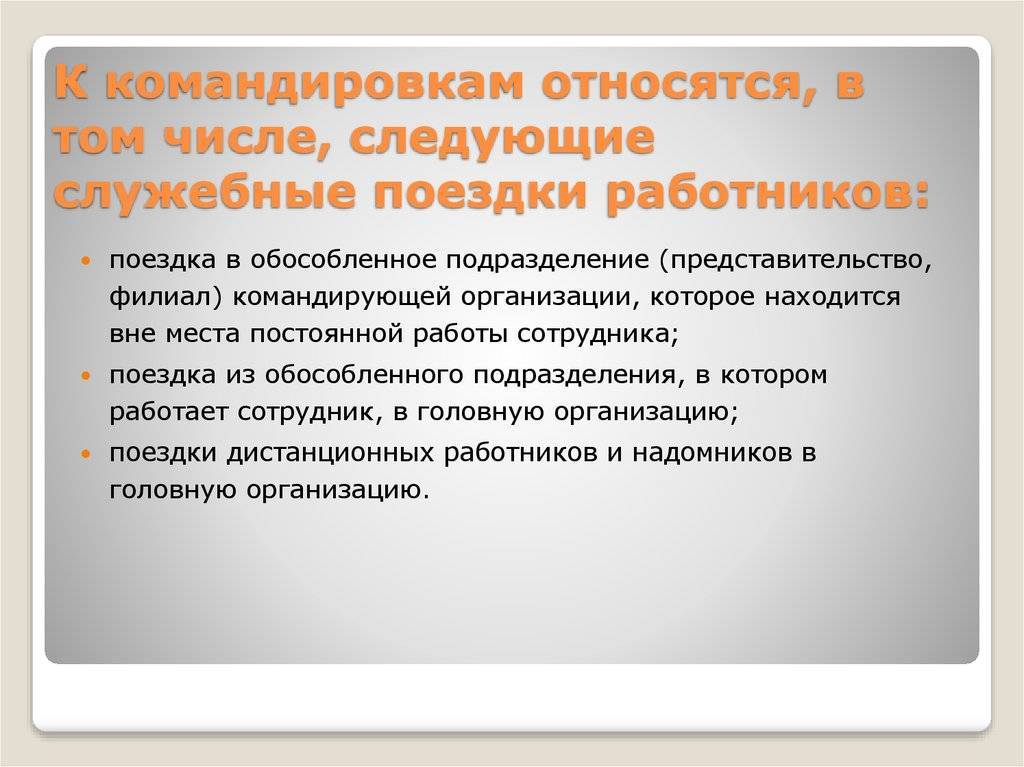

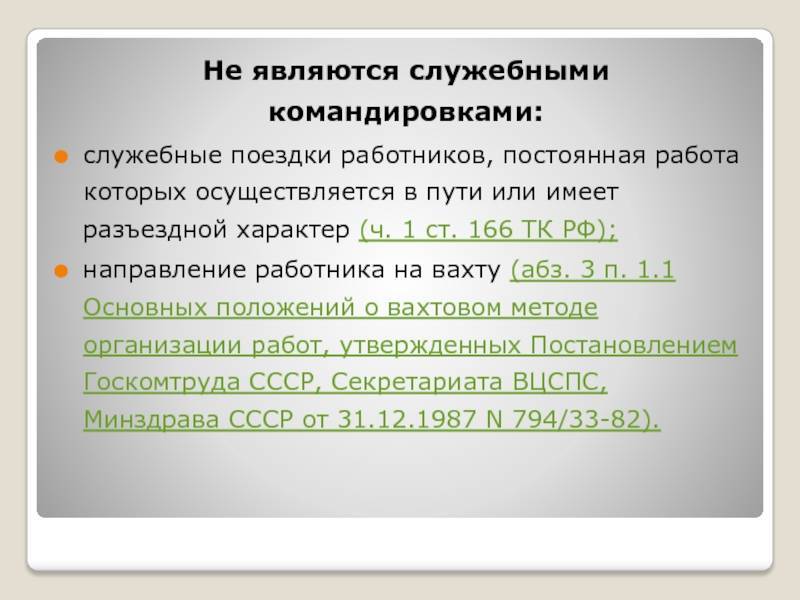

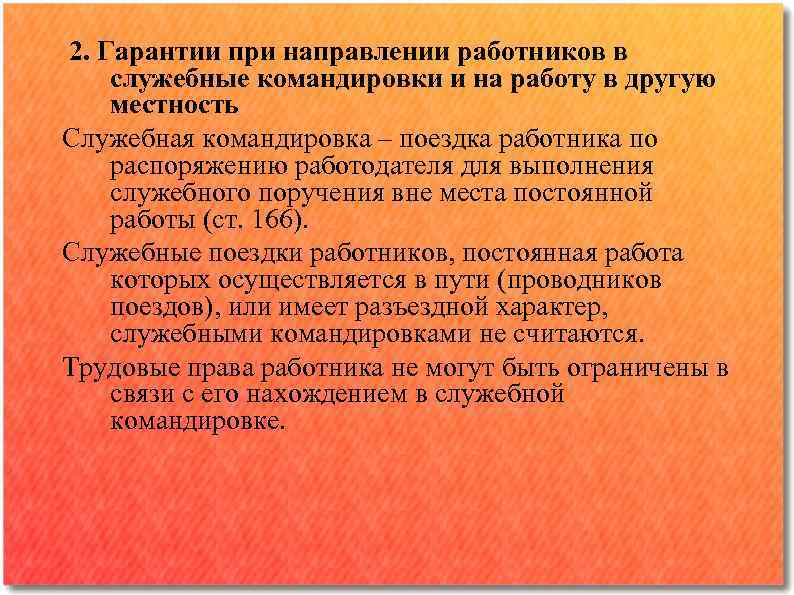

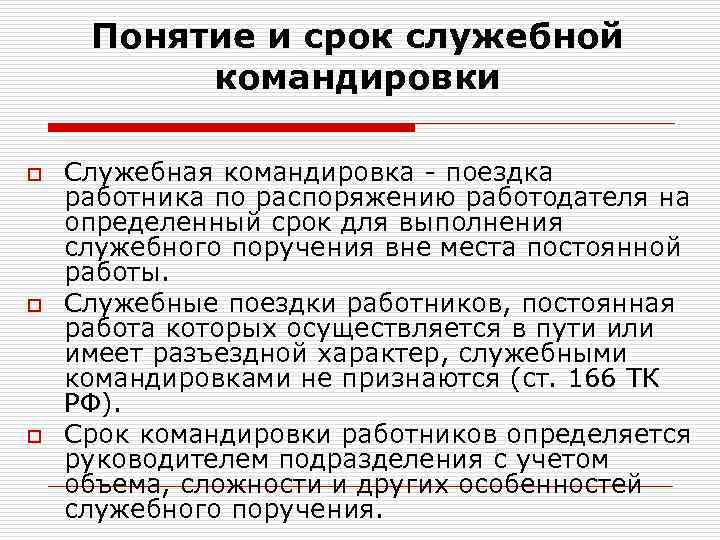

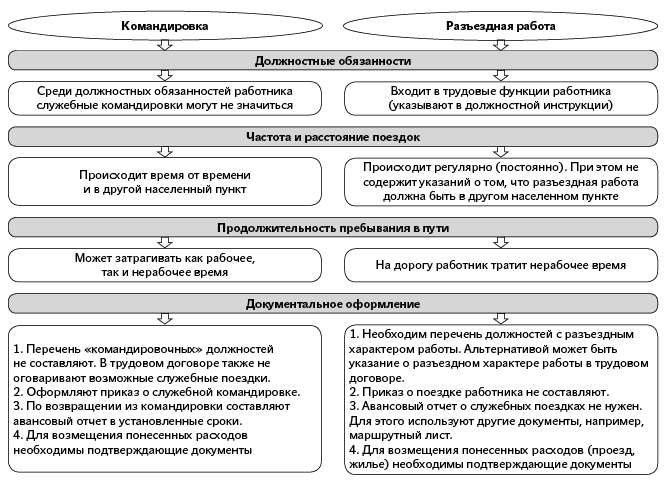

Под служебной командировкой принято понимать (и это отражено в положениях Статьи 166 ТК РФ) временную поездку наемного сотрудника для выполнения поручения вне места расположения его основного офиса — в соответствии с распоряжением руководства. При этом если работа сотрудника носит преимущественно разъездной характер, то его выезды не считаются служебными командировками.

Кроме того, не рассматриваются в качестве служебных командировок отъезды работников фирмы куда-либо в целях повышения квалификации или переподготовки. Аналогично — не считаются командировками визиты работника в иные структурные подразделения предприятия, если они находятся в той же местности, что и офис, где человек преимущественно осуществляет трудовую деятельность по контракту (хоть и на ощутимом расстоянии от него, которое приходится преодолевать на машине или ином средстве транспорта).

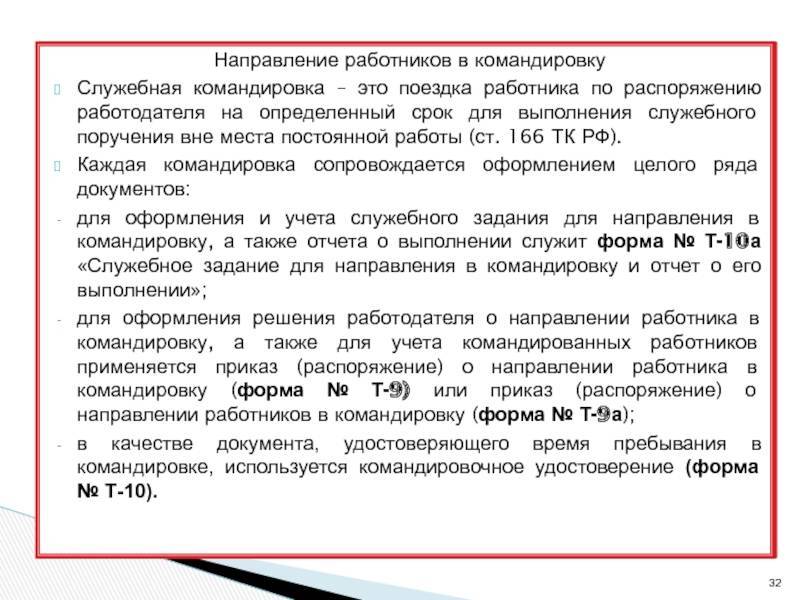

Для того чтобы отправить сотрудника в служебную командировку, фирме-работодателю не требуется получать от него письменное согласие — в отличие от процедуры временного перевода на другое место работы. Служебная командировка должна быть оформлена отдельным распоряжением руководства фирмы-работодателя. В данном документе указывается то, куда едет сотрудник, с какой целью и на какое время.

На основании приказа о служебной командировке для работника выписывается соответствующее удостоверение, которое необходимо для подтверждения времени нахождения человека в том месте, где он выполняет задание работодателя.

Сотрудник, приехавший из командировки, как правило, предоставляет своему руководству отчет о выполнении задания. Кроме того, данный документ, дополненный авансовым отчетом и командировочным удостоверением, человеку следует передать в бухгалтерию.

Компания-работодатель оплачивает сотруднику, направленному в служебную командировку, расходы на транспорт, жилье, иные издержки, сопровождающие решение поставленных перед работником задач. Условия этих компенсаций прописываются в локальных нормативных актах фирмы. Кроме того, они могут фиксироваться в трудовом договоре и должностной инструкции сотрудника.

Срок служебной командировки определяется исходя из объема служебного поручения работника, сложности поставленной задачи, особенностей методов ее решения. Но продолжительность выезда должна быть достаточной для выполнения соответствующего поручения. Она может быть весьма длительной и составлять, к примеру, несколько месяцев.

Отдельными соглашениями, заключаемыми между сотрудником и фирмой-работодателем, могут быть определены дополнительные условия оплаты труда и компенсации расходов специалиста, который направляется в командировку. Но они не должны противоречить ТК РФ.

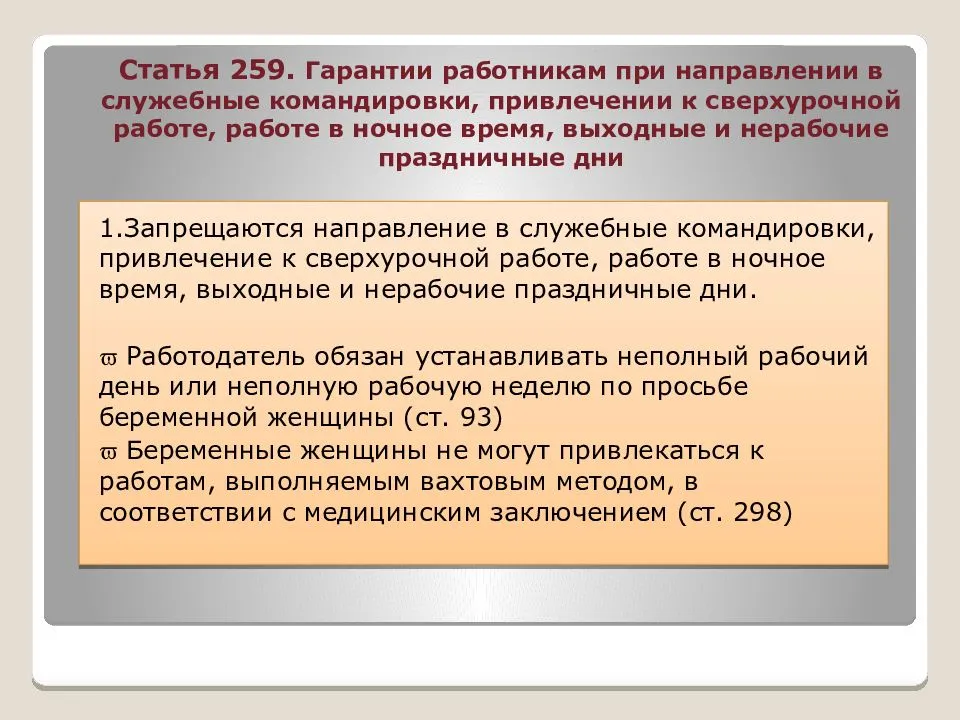

Некоторые категории сотрудников не могут направляться в командировки. Это беременные женщины, а также те работники, кому противопоказаны выезды по состоянию здоровья. За невыполнение норм трудового права, устанавливающих соответствующие ограничения, работодатель несет ответственность.

Когда надо оформлять командировку, а когда – служебную поездку?

Когда представитель компании отправляется по служебному заданию в другой город или страну, все вроде бы просто: он уезжает в командировку. Но «следом за ним» может поехать и сотрудник, у которого работа с разъездным характером. Где будет находиться в этот момент каждый из них — в командировке или служебной поездке? По нашему опыту, путаница в понятиях до сих пор существует. А это приводит и к финансовым, и к управленческим рискам. Давайте разберем, что и когда надо оформлять и как это делать правильно.

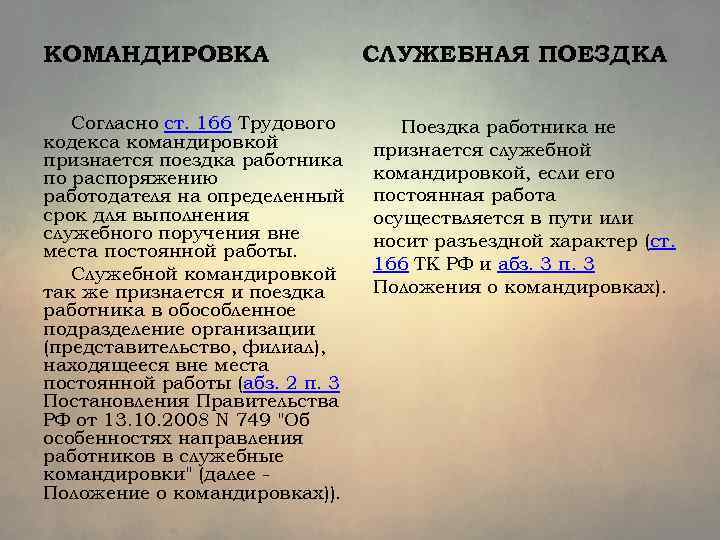

В соответствии со ст. 166 Трудового кодекса РФ, командировка — это направление человека по заданию на определенный срок вне места постоянной работы. Соответственно, если у сотрудника в трудовом договоре в качестве такого места указан конкретный адрес компании, в принципе любую поездку можно считать командировкой, и срок ее определяет работодатель.

При этом сейчас только 2 документа являются обязательными: приказ и авансовый отчет, в котором человек подтверждает свои расходы. Другие формы: командировочное удостоверение, служебное задание, журнал и т.д. — добровольные. Оформлять их можно, но тогда в локальных нормативных актах надо точно описать, что, как и когда используется.

На время командировки за сотрудником сохраняется должность и платится средний заработок. Также ему должны возместить расходы, связанные с поездкой. Ст. 168 ТК РФ уточняет, что компенсируется: проезд, проживание, суточные, другие расходы по согласованию. Кстати, размер суточных закон не регламентирует, и работодатель назначает его самостоятельно. Надо лишь помнить про ст. 217 Налогового кодекса РФ: она указывает не облагаемые налогом суммы — 700 рублей в день по России и 2500 рублей — за границей. Свыше них придется платить НДФЛ.

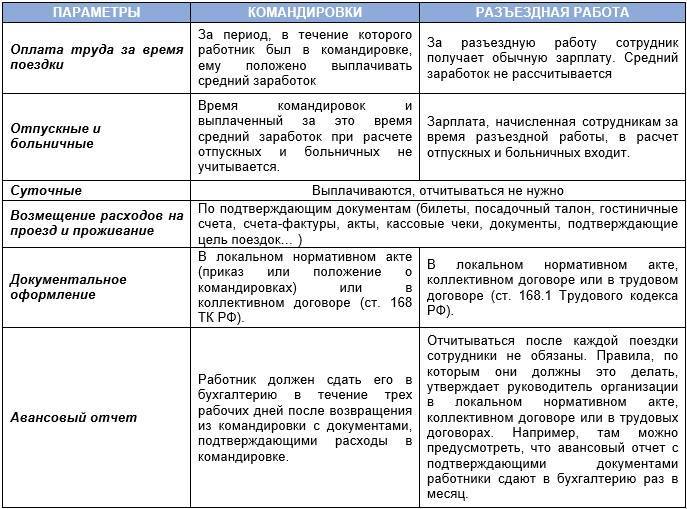

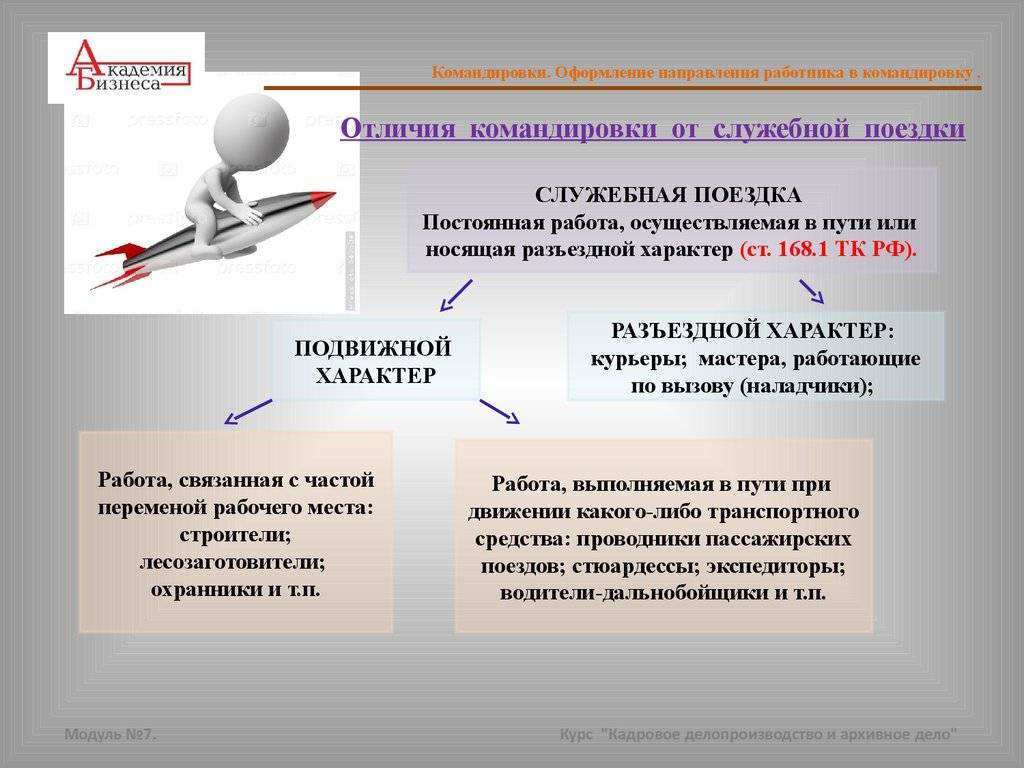

А дальше интереснее. Ст. 166 ТК РФ уточняет, что служебные поездки сотрудников, у которых разъездной характер работы, командировками не считаются. Это могут быть страховые агенты, торговые и медицинские представители, да в принципе все — от курьеров до директоров. То есть, человек может уехать в другой город, но при этом он находится как бы на своем месте. Все потому, что в трудовом договоре указана территория разъездов. Нюанс в том, что при обычной служебной поездке платится оклад, а при командировках — средний заработок. Последний может быть больше, особенно если в компании есть система премирования. Это источник риска.

Взывая к финансовой справедливости, люди просят признать их поездки командировками и компенсировать дополнительные расходы. Не добившись этого, человек обращается в суд. Как завершится дело — большой вопрос, но сама ситуация отнимет много времени.

Еще один риск связан с возмещением средств из Фонда социального страхования РФ. Если в локальных документах не прописать нюансы, связанные с несчастными случаями во время поездок, компании сложно будет доказать связь ЧП с производством. Допустим, человек поехал в командировку на личном авто, что не было разрешено, или заехал на служебном автомобиле к родным и попал в ДТП. ФСС может признать случай нестраховым и отказать в выплате.

Конечно, служебные поездки подчас выгоднее для работодателей, чем командировки. Так, суточные платятся только, если человек вынужден ночевать вне дома, не надо запрашивать письменное согласие семейного сотрудника и готовить приказ о направлении в каждую поездку. Для обычных командировок это необходимо. К тому же, в них нельзя направлять беременных.

В любом случае процесс надо регламентировать. Прежде всего, проверить документы, в которых описаны правила поездок. Надо обязательно надо указать работы и должности с разъездной работой, планирование и согласование поездок, учет рабочего времени и расходов, описать варианты транспорта для поездки: общественный, личный и т.д. — это поможет избежать переплат и снизит риск аварий. И, пожалуй, самое главное для разъездных сотрудников. В трудовом договоре надо указать характер работы и определить территорию.

Тогда поездки на большее расстояние будут считаться командировкой. В итоге вы будете легко управлять рабочими поездками, сможете отвечать на возможные вопросы и сомнения сотрудников, а значит, сделаете трудовые отношения в компании открытыми и прозрачными.

Общие сведения

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

В соответствии со статьей 166 ТК РФ – командировка не является обязанностью каждого работника.

Тем более что существуют определенные категории граждан, которые не могут отправляться в служебные поездки или только с письменного заявления.

Все расходные операции, которые связаны с поездкой, несет либо принимающая сторона, либо отправляющая.

Если работник несет на себе расходы, то организация должна компенсировать ему денежные средства.

В соответствии со статьей 168, расходами здесь будут считаться:

- оплата аренды недвижимости, возможно снять как квартиру, так и комнату;

- расходы на приобретение продуктов;

- расходы на проезд в различном виде транспорта;

- иные расходные операции, которые относятся к командировке.

Специалист, который направлен в иную компанию, но в случае нахождения ее на аналогичной территории, сохраняет рабочее место, но не вправе просить возмещения расходов в соответствии со статьей 168 Трудового кодекса.

Если это разъездной характер работы, то процесс не подразумевает служебную поездку. Но это условие по характеру работы должно определяться трудовым договором.

В соответствии со статьей 167 Трудового кодекса, работник имеет право на:

- сохранение рабочего места;

- сохранение среднего заработка;

- возмещение расходов, связанных с поездкой в другой местности.

Оплачиваются дни в другой местности в соответствии с нормами статьи 139 Трудового кодекса – то есть исходя из среднего заработка.

Если это повременная система оплаты, то выплачивается полный оклад и дополнительно выплачивается премия.

Образец приказа о направлении работника в командировку можно использовать при составлении документа. Как обозначается командировка в табеле учета рабочего времени? Информация здесь.

Кого можно отправить?

В соответствии с Трудовым кодексом, отправить в командировку невозможно следующие категории граждан:

- Беременных гражданок. Если работодатель извещен о положении женщины, то в соответствии со статьей 259 Трудового кодекса он не вправе ее отправить. А женщина должна принести справку из медучреждения о своем интересном положении.

- Работников до 18 лет в соответствии со статьей 268 Трудового кодекса.

С письменного согласия можно отправить в служебную поездку следующих граждан:

- сотрудников, воспитывающих ребенка до трех лет;

- специалистов, имеющих несовершеннолетних детей–инвалидов;

- специалистов, осуществляющих уход за родственниками.

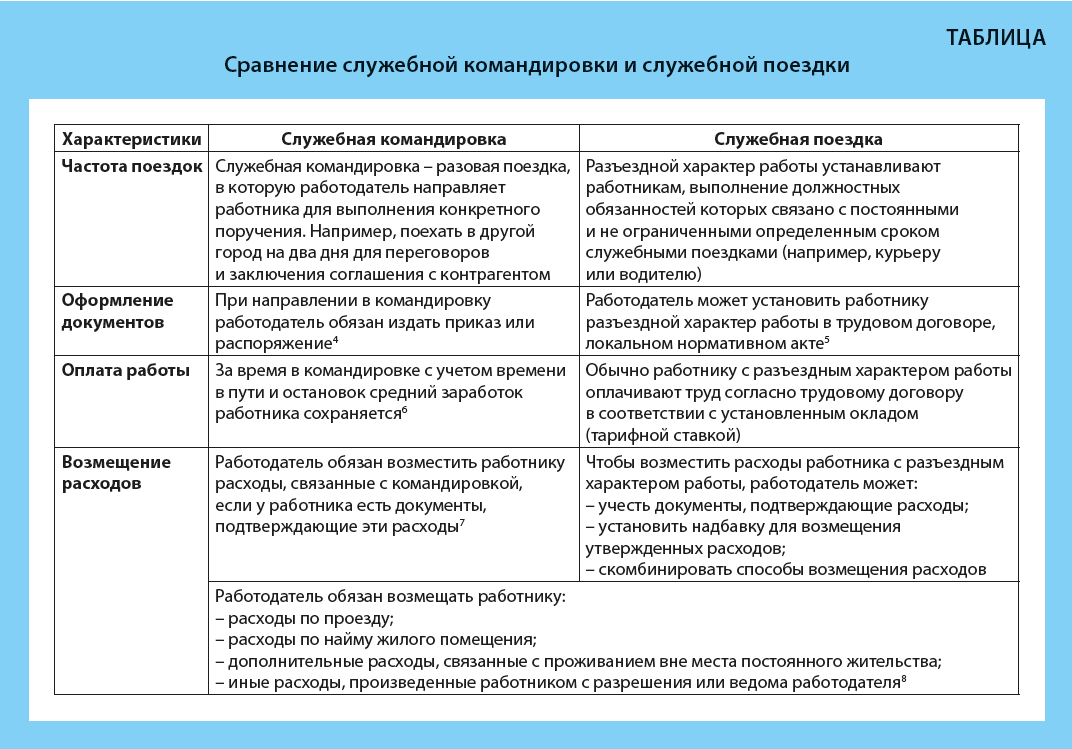

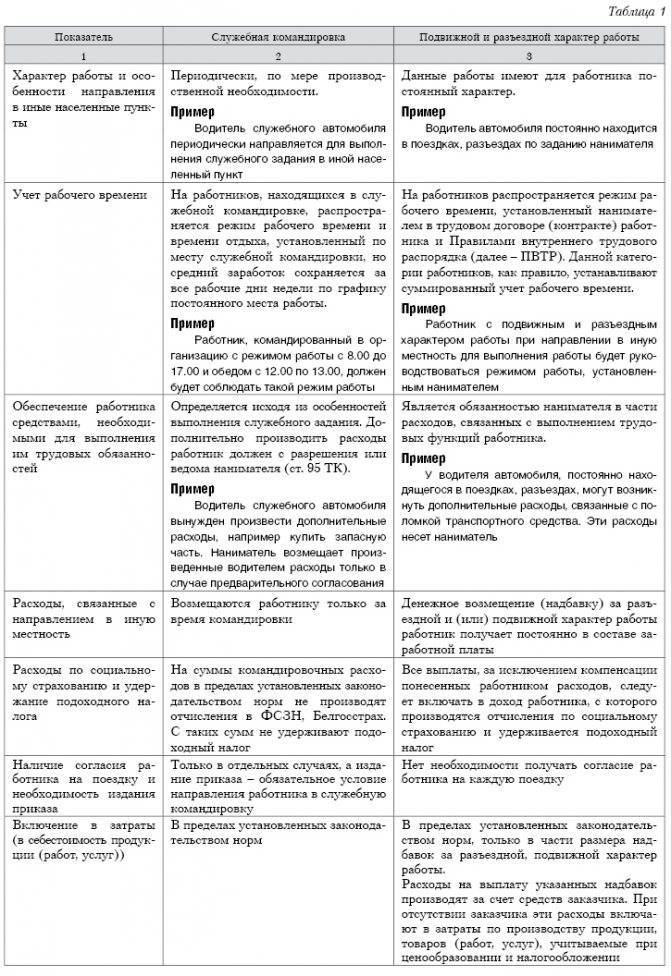

Основные различия между служебной командировкой и служебной поездкой

Имея представление о служебных поездках и командировках, можно понять, в чем основная между ними разница, несмотря на то, что в обоих случаях работники выполняют свои трудовые обязанности, и для этого вынуждены выезжать с основного предприятия, с которым у них заключены трудовые договора.

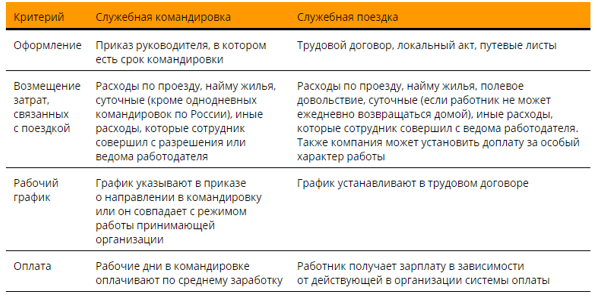

1. Служебная командировка оформляется обязательно только при наличии письменного распоряжения руководителя с указанием задания и сроков, необходимых для выполнения.

Служебные поездки изначально предусмотрены по роду характера работ, что должно отражаться в контракте (соглашении) при трудоустройстве и специальный приказ не издается.

2. Возмещение материальных затрат, связанных с поездкой в случае командирования работника осуществляется согласно п. 168 ТК РФ и Положения№749.

При служебных поездках работодатель своими локальными правовыми актами определяет порядок, размеры, сроки выплаты компенсации денежных расходов, связанных с выполнением работы в пути или вне места жительства.

3. Рабочий график командированного сотрудника может не совпадать с графиком работы организации, куда он направлен для выполнения служебного задания.

При исполнении поручения в свой день отдыха, командированному сотруднику компенсируется выходной оплатой в двукратном размере или предоставлением отдыха в другое время по желанию работника.

Во время служебных поездок сотрудники свои трудовые обязанности исполняют согласно режиму работы основного предприятия.

4. В случае необходимости командированный сотрудник может выехать в поездку или вернуться из нее в свой выходной или нерабочий по закону (праздничный) день, которые также входят в срок командировки.

Работники, трудовые обязанности, выполняющие в пути или при разъездном характере работ, отдыхают согласно графику.

5. За все дни командировки оплату труда сотрудник получает из расчета среднего заработка.

Работники, выполняющие свои обязанности в пути или имея разъезжая по различным объектам, заработную плату получают в зависимости от действующей в организации системы оплаты.

6. В командировку только с их согласия, могут быть направлены следующие категории работников:

- женщины, имеющие деток, возрастом до трех лет;

- одинокие мать или отец, воспитывающие ребенка до 5 лет без участия второго супруга, или ребенка, признанного инвалидом;

- сотрудники, ухаживающие за близким родственником, в соответствии с медицинским заключением;

- аналогичными правами пользуются опекуны, попечители, усыновители;

- инвалиды, имеющие частичную утрату трудоспособности и способные работать в определенных условиях.

Эти же категории работников могут заключить трудовой договор, с учетом того, что род деятельности предполагает разъездной характер.

Например, ничто не мешает мамочке, имеющей ребенка до 5 лет работать курьером.

http://thedifference.ru/chem-otlichaetsya-sluzhebnaya-komandirovka-ot-sluzhebnoj-poezdki/http://businessman.ru/slujebnaya-poezdka-i-komandirovka-otlichie-osobennosti-i-trebovaniya.htmlhttp://raszp.ru/spravochn/kakie-otlichiya-mezhdu-komandirovkoy-i-sluzhebnoy-poezdkoy.htmlhttp://www.klerk.ru/buh/articles/493844/http://vse-o-trude.ru/sluzhebnaya-poezdka-i-sluzhebnaya-komandirovka/

Алгоритм оформления командировки

Оформление служебной командировки происходит поэтапно:

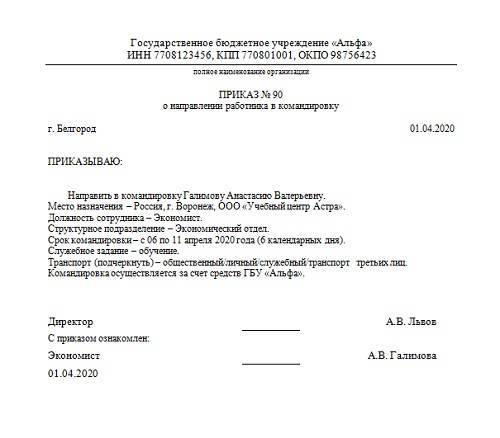

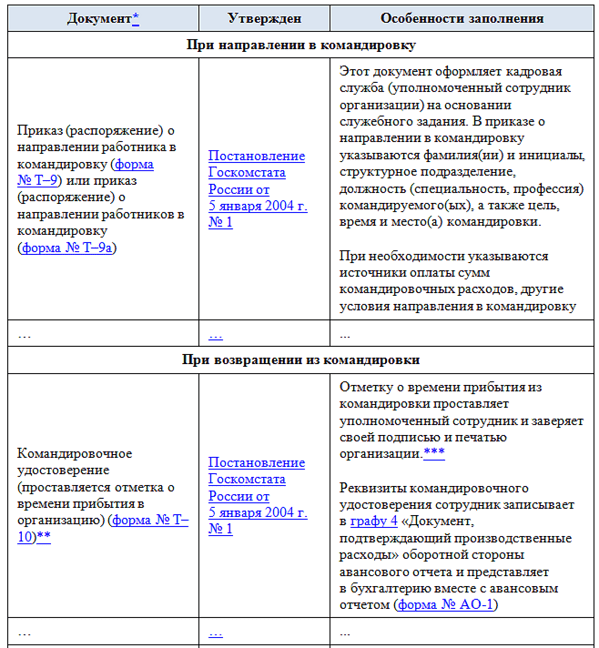

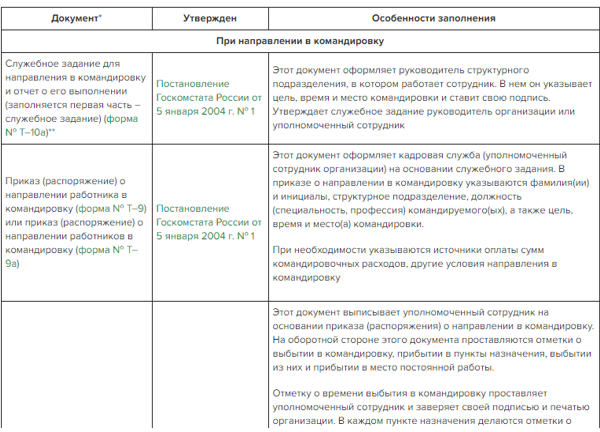

- Публикуется распоряжение руководства о направлении работника в служебную командировку. Оно оформляется на универсальном бланке формы Т9 или на внутреннем бланке, установленном для данного предприятия. Начиная с прошлого года, отдельный документ для описания служебного задания не используется, а данная информация указывается в отдельном разделе приказа. После того, как работник ознакомлен с приказом, он свидетельствует об этом, поставив подпись под документом.

- Выдаются авансовые средства для поездки. Работник имеет право получить аванс на сопутствующие расходы — оплату проезда, проживания, питания и прочих непредусмотренных затрат, связанных с поездкой и выполнением задачи руководства. Кроме того, командировочным положены суточные — ежедневная материальная компенсация. Сумма выдачи должна быть зафиксирована во внутренней документации компании. Выдача оформляется стандартным расходно-кассовым ордером. Если командировка носит внутренний характер, то деньги выдаются на руки или на банковскую карточку в рублях. Если командировка заграничная, то часть денег выдается в рублях (на расходы, понесенные на территории РФ), а часть в той валюте, которая используется в стране прибытия.

- Выдается командировочное удостоверение. Этот этап уже более 2 лет не является обязательным, но многие предприятия продолжают оформлять его, так как это очень удобно и информативно. Если такая практика присутствует в компании, то этот момент должен быть отражен в положениях внутренней документации предприятия.

- Ведется табель, учитывающий рабочее время сотрудника. Его следует вести в продолжение всей поездки, которая при этом проходит под кодом К.

- Составляется авансовый отчет. На это работнику отводится 3 суток с момента возвращения на прежнее рабочее место. Отчет заполняется в стандартизованной форме АО1 и сопровождается подтверждающими расходы документами. К ним относятся билеты, квитанции гостиниц, АЗС, служебные записки с перечнем понесенных расходов.

- Возврат неиспользованных средств компании или компенсация сверхнормативных расходов. Если сотрудником были использованы не все авансовые средства, он возвращает их предприятию в установленном порядке. При перерасходе средств сверх выданной суммы — предприятие фиксирует перерасход и компенсирует его работнику.

Если характер поездки предполагает использование командированным работником личного или доверенного транспорта, это следует отразить в приказе.

Важно

Когда работник бухгалтерии получает от командированного отчеты о расходах, он указывает это в отрывной части документа, после чего возвращает сам документ командировочному.

Разновидности служебных командировок

Все командировки, в которые могут быть направлены сотрудники в нашей стране, в зависимости от различных обстоятельств и некоторых индивидуальных характеристик, можно разделить на несколько основных групп:

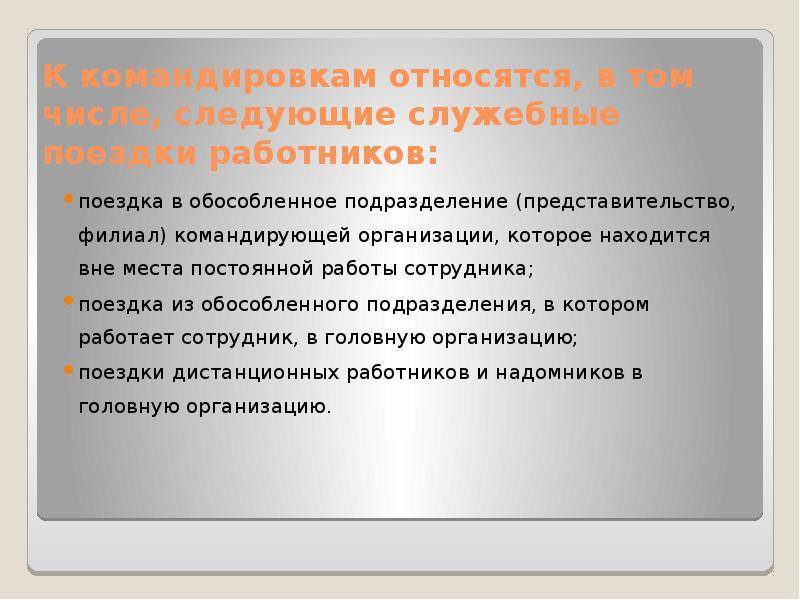

- По непосредственному месту нахождения:

- в пределах нашего государства;

- зарубежные командировки.

Современная практика показывает, что в большинстве случаев сотрудники направляются в поездки по нашей стране. Что же касается зарубежных поездок, в них очень часто направляются работники крупных и известных организаций.

- По сроку пребывания служащего в пункте назначения:

- краткосрочные;

- длительные.

Направление в длительные командировки, как правило, выбирается только в самых исключительных случаях, когда перед сотрудником ставят действительно большое количество самых различных задач.

- По количеству лиц, направленных в одну командировку:

– одиночные и групповые. Групповой признается командировка, в которую входит два и более сотрудника. - По характеру возникновения необходимости в направлении сотрудника в командировку:

– плановые и внеплановые.

Необходимость в организации внеплановой командировки может возникнуть по самым различным обстоятельствам. Главное, чтобы работодателем своевременно были оформлены все требуемые документы.

Вне зависимости от того, какая именно командировка была выбрана работодателем, в его прямые обязанности будет входить выполнение всех важных мероприятий. К таковым можно отнести выплату «суточных». Они представляют собой особую сумму, которая выдается сотруднику еще до его отъезда и предназначается на оплату различных нужд, непосредственно связанных со служебной командировкой.

Как оформляется командировка и учитываются командировочные расходы?

Командировка работника оформляется приказом (распоряжением) работодателя. При подготовке приказа о направлении сотрудника в служебную командировку трудностей обычно не возникает – можно воспользоваться унифицированной формой, утвержденной Постановлением Госкомстата России от 5 января 2004 г. № 1. Вопросы чаще начинают появляться при учете командировочных расходов. И здесь следует обратиться к Положению № 749.

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду, найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные) (п. 10 Положения № 749).

По возвращении из командировки работник обязан представить работодателю в течение 3 рабочих дней (п. 26, 7 Положения № 749):

- авансовый отчет об израсходованных в связи с командировкой суммах;

- документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой;

- служебную записку или иной документ о фактическом сроке пребывания в командировке, когда это необходимо (случаи, когда это может понадобиться, указаны в п. 7 Положения № 749).

Вопросов об оплате расходов по проезду и найму жилого помещения чаще не возникает, а вот в каком размере должны возмещаться суточные расходы? Это дополнительные расходы, связанные с тем, что человек некоторое время живет вне места постоянного жительства. Суточные выплачивают за каждый день пути к месту командировки, а также за каждый день нахождения в командировке, включая выходные и праздники. Размер суточных в компании определяется коллективным договором или локальным нормативным актом (ч. 4 ст. 168 ТК РФ, п. 11 Положения № 749). Если их размер договором или актом не определен, целесообразно прописать его в приказе о направлении работника в служебную командировку.

Для коммерческих организаций ни нижний, ни верхний предел размера суточных в законодательстве не установлен. Как правило, работодатель выплачивает по 700 руб. за каждый день нахождения в командировке на территории России, поскольку такие суточные не облагаются НДФЛ и страховыми взносами (ст. 217, 422 НК РФ).

Обратите внимание: если проезд и проживание командированного работодатель обязан оплатить, то кормить его – нет, для этих целей выплачиваются суточные. В Письме Департамента налоговой и таможенной политики Минфина России от 2 марта 2017 г

№ 03-03-07/11901 указано, что расходы на питание в командировке не подлежат возмещению при проезде к месту командирования и обратно согласно законодательству РФ. Да, возможно, в данном письме речь идет лишь о питании при проезде к месту командировки и обратно (в поезде, самолете и т.п.), но судебная практика делает неутешительные выводы. Согласно Определению Девятого кассационного суда общей юрисдикции от 6 августа 2020 г. по делу № 8Г-4378/2020 с работника были взысканы понесенные работодателем расходы на оплату его ужинов в гостинице. Суд посчитал, что эти расходы не относятся к расходам по найму жилого помещения и должны оплачиваться командированным работником за счет выплачиваемых ему суточных.

Конечно, правильнее расходы работников на питание хотя бы частично возмещать. Ведь чаще у них нет возможности готовить себе в командировке, и они вынуждены ходить в кафе и рестораны, а значит, тратить на еду значительно больше денег, чем дома. В таких условиях суточных в размере 700 руб. может не хватить. Поэтому многие работодатели организовывают питание работников в командировке или компенсируют его за счет представительских расходов. Если же работодатель об этом не подумал – увы, работникам придется довольствоваться суточными.

Понятие и суть

Это поездка, связанная с исполнением рабочего (служебного) задания, и обладающая следующими признаками:

- Она должна быть вызвана служебными потребностями организации.

- Командированный сотрудник должен иметь конкретное задание.

- Место назначения при командировке должно быть удалено от основного места работы.

- Командировка должна быть оформлена соответственно утвержденным образом.

- В документах сотрудника должен быть указан срок командировки.

При этом командировкой не считаются:

- В случае если постоянная работа выполняется в пути.

- При разъездном виде работы.

- Если сотрудник не имеет трудового договора с командировавшей его компанией.

Подведем итоги

На многих предприятиях, включая и государственные учреждения, возникают такие ситуации, когда сотрудник должен отправиться в другой город (иное структурное подразделение), чтобы выполнить определенную задачу. К примеру, в школе служебной командировкой будет сопровождение детей на олимпиаду, конкурс, исследовательскую конференцию.

Директор школы издает приказ о направлении педагога в командировку, формирует для него служебное задание. Работник после приема сдает в бухгалтерию проездные документы (автобусные и железнодорожные билеты, чеки за оплату проживания в гостинице). Помимо возмещения таких расходов сотруднику выплачиваются суточные, размер которых устанавливается локальными актами образовательной организации.

Существует перечень специальностей, которые связаны с постоянным выполнением работы разъездного вида. Они должны быть перечислены в локальных документах организации, доведены до сведения работника при его трудоустройстве.

Основным отличием служебной командировки является выдача руководителем компании служебного задания, необходимость предоставления детального отчета по его выполнению. Продолжительность поездки зависит от сложности поручения, а также от климатических условий, удаленности населенного пункта от центрального региона, инфраструктуры.