Судебные акты в пользу налогоплательщиков.

В качестве примера приведем Постановление ФАС ДВО от 11.03.2014 № Ф03-557/2014.

Налоговая инспекция после окончания выездной проверки на протяжении трех месяцев предпринимала попытки уведомить организацию о времени и месте рассмотрения итогов контрольных мероприятий. Ситуация осложнялась тем, что место нахождения органов управления общества, являющееся его юридическим адресом, было значительно удалено (свыше 500 км) от расположения инспекции. Кроме того, почтовый адрес организации не совпадал с юридическим.

Первоначально рассмотрение результатов проверки было назначено налоговым органом на 20.09.2012. Соответствующее извещение за месяц до указанной даты проверяющие направили по юридическому и почтовому адресам организации. Впоследствии рассмотрение переносилось трижды, поскольку на очередную назначенную дату инспекция не располагала сведениями о вручении налогоплательщику заказных писем (вся корреспонденция была получена, но с опозданием). Проверяющие неоднократно пытались вручить представителям общества (правда, безуспешно) извещения о времени рассмотрения материалов проверки, выезжая по юридическому и почтовому адресам. По этим же адресам направлялись телеграммы.

Статьи 101 и 101.4 НК РФ не содержат оговорок о необходимости извещения налогоплательщика о времени и месте рассмотрения материалов проверки какими-либо определенными способами, в частности путем направления по почте заказного письма с уведомлением о вручении или вручения его адресату под расписку. В связи с этим названное извещение не может быть признано ненадлежащим лишь на том основании, что оно было осуществлено каким-либо иным способом, например путем направления телефонограммы, телеграммы, по факсимильной связи или передачи в электронном виде по ТКС (п. 41 Постановления Пленума ВАС РФ № 57).

В итоге рассмотрение состоялось в назначенное время 16.11.2012 в отсутствие налогоплательщика – но только после того, как у инспекции появилась информация, что заказная корреспонденция с очередным извещением вручена представителю организации 13.11.2012 (копия почтового уведомления по запросу налогового органа поступила из отделения связи по факсимильной связи).

Суды трех инстанций отклонили доводы инспекции о соблюдении процедуры вынесения решения. Арбитры установили, что письмо, в котором находилось извещение о времени и месте рассмотрения материалов проверки, выдано в почтовом отделении неустановленному лицу, не имеющему отношения к налогоплательщику. Соответствующей доверенностью полномочия этого лица контролеры не подтвердили. Не признали судьи и факсимильную копию почтового уведомления о вручении заказного письма. Налоговики не зарегистрировали данный документ в качестве входящего. Следовательно, доказательствами того, что названная копия была в инспекции на дату рассмотрения результатов проверки и вынесения решения (19.11.2012), налоговый орган не располагал. Оригинал почтового уведомления с отметкой о вручении корреспонденции поступил в инспекцию 19.11.2012.

В связи с данными обстоятельствами арбитры пришли к выводу: налоговый орган не предоставил налогоплательщику возможность принять участие в рассмотрении материалов проверки, поскольку решение о привлечении к ответственности было вынесено в отсутствие заявителя, не извещенного надлежащим образом.

Подобные выводы судьи делают довольно часто. Они считают, что на момент рассмотрения материалов проверки и принятия решения налоговый орган обязан располагать не информацией об отправке заказных писем и иных отправлений, а доказательствами их вручения проверяемому лицу. Арбитры отмечают, что по смыслу п. 3 ст. 101 НК РФ руководитель (заместитель руководителя) инспекции вправе принять решение о рассмотрении итогов контрольных мероприятий без участия налогоплательщика только при его уведомлении в установленном порядке. Признание последнего надлежаще извещенным о рассмотрении материалов проверки путем направления ему соответствующего уведомления независимо от его получения адресатом положениями ст. 101 НК РФ не предусмотрено. Такая позиция изложена, например, в постановлениях ФАС МО от 24.01.2014 № Ф05-17623/2013, от 20.01.2014 № Ф05-16692/2013, ФАС ВСО от 25.02.2014 № А19-1342/2013, ФАС СКО от 13.07.2012 № А32-11821/2011 и др.

Однако есть и иная судебная практика.

Как подготовиться?

Перед походом в налоговую инспекцию и допросом необходимо тщательно подготовиться. Перечень вопросов, которые используются в процессе допроса отражен в Письме ФНС от 13.07.2017 г. № ЕД-4-2/13650 и методических рекомендациях. Методические рекомендации не содержат правовых норм, не конкретизируют нормативные предписания и не являются нормативным правовым актом, они имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам (плательщикам сбора, налоговым агентам), налоговым органам, следственным органам и судам руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от изложенной трактовки.

Подготовиться можно в следующем порядке:

- выяснить причины вызова;

- подготовить необходимые документы;

- проанализировать версию событий.

Меню

- Главная

- Право в системе социального регулирования

- Правовая норма

- Система права

- Основы права

- Правомерное поведение, правонарушение и юридическая

ответственность - Конституция – основной закон государства. Основы

конституционного строя - Основы правового статуса человека и гражданина

- Система органов государственной власти

- Конституция Республики Казахстан

- Судебная система

- Правоохранительные органы

- Кодекс Российской Федерации об административных

правонарушениях - Таможенный кодекс Республики Казахстан

- Таможенный кодекс Российской Федерации

- Уголовно-процессуальный кодекс Российской Федерации

- Гражданский процессуальный кодекс Республики Казахстан

- Гражданский Кодекс Российской Федерации ч.1

- Гражданский Кодекс Российской Федерации ч2.

- Гражданский кодекс Российской Федерации ч.3

- Уголовный кодекс Российской Федерации

- Арбитражный процессуальный кодекс Российской Федерации

- Налоговый кодекс Республики Казахстан

- Налоговый Кодекс Российской Федерации. Часть первая

- Земельный кодекс Республики Казахстан

- Земельный кодекс Российской Федерации

- Закон о защите прав потребителей

- Закон РФ О милиции

- Конституция Российской Федерации

- Жилищный кодекс РФ

- Воздушный кодекс РФ

- Водный кодекс РФ

- Кодекс внутреннего водного транспорта РФ

- Уголовно-исполнительный кодекс РФ

- Семейный кодекс РФ

- Кодекс торгового мореплавания РФ

- Гражданский процессуальный кодекс

РФ - Градостроительный кодекс РФ

- Бюджетный кодекс Республики Казахстан

- Бюджетный кодекс РФ

- Кодекс Республики Казахстан об административных

правонарушениях

- Рекомендуем:

Основная информация

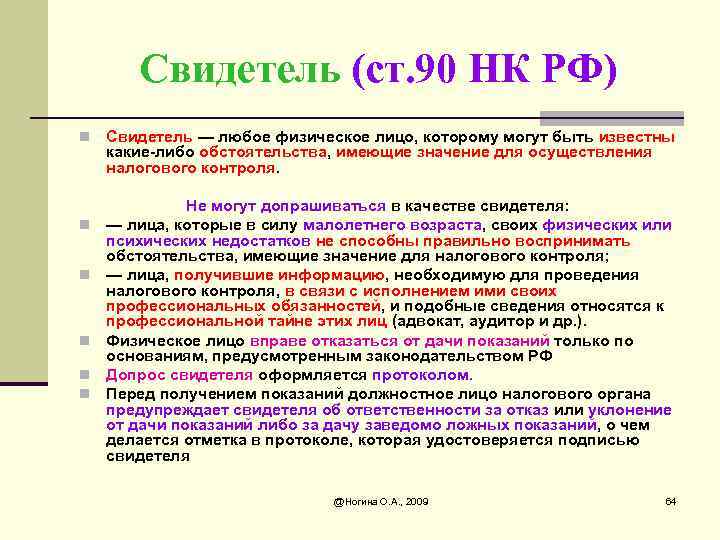

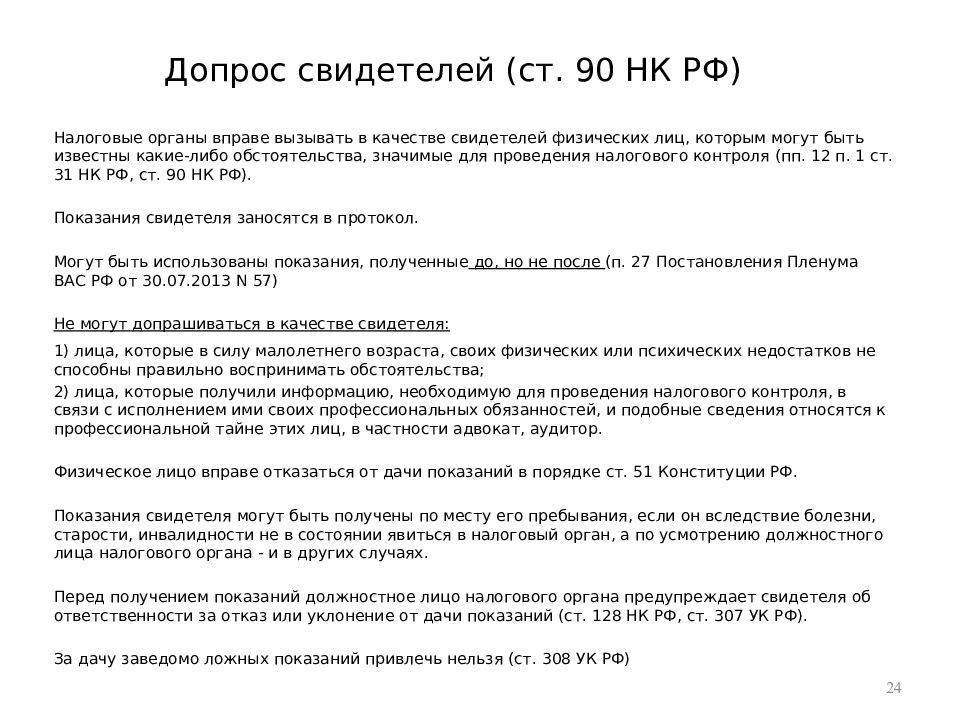

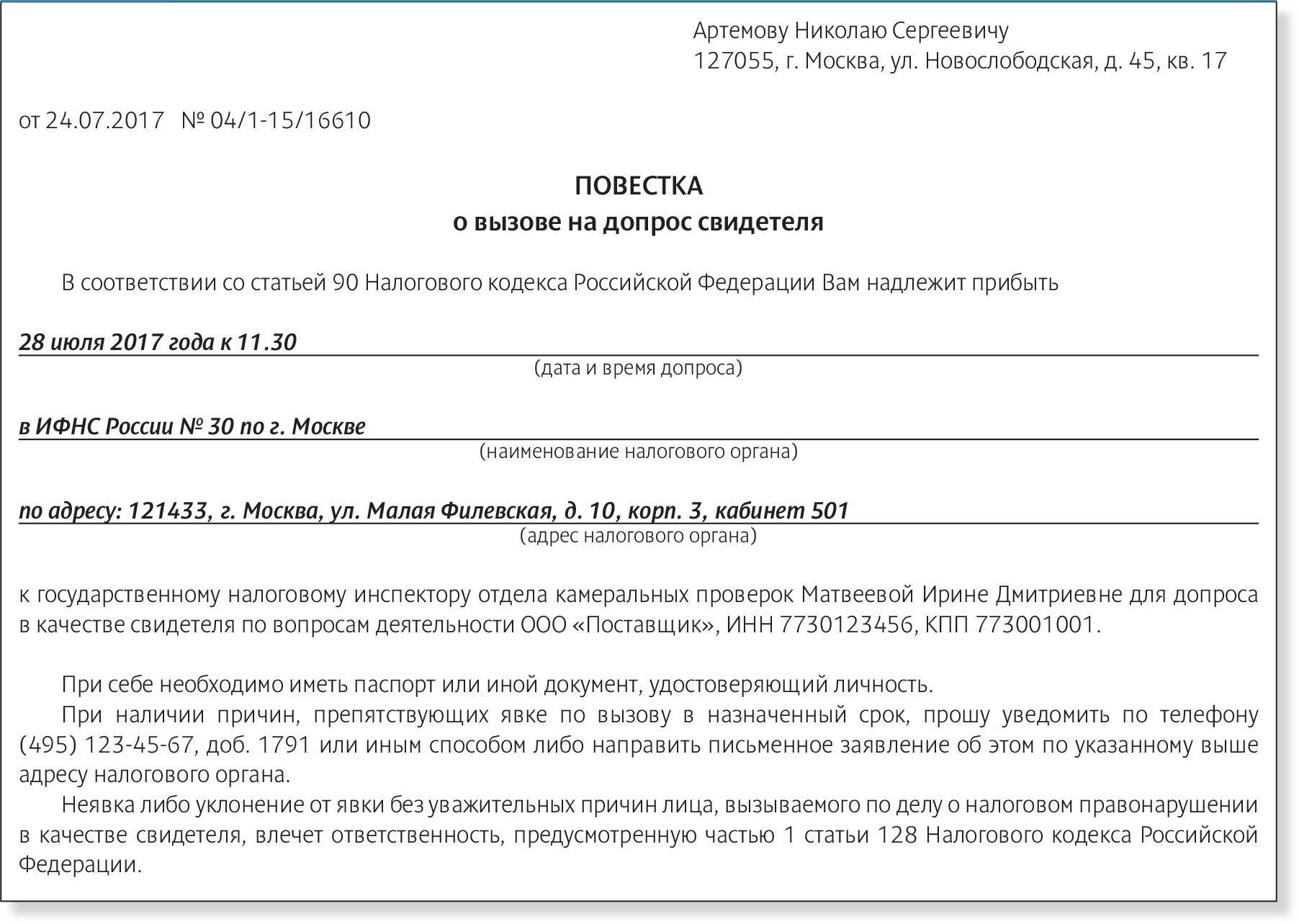

Кто проводит допрос? Обычно этим занимается представитель налоговой. Как правило, это сотрудник, который входит в состав специалистов, проверяющих конкретную компанию. Иногда в состав допрашивающих входит представитель полиции. Посторонние лица, не являющиеся инспекторами или налоговиками, не имеют права проводить допрос.

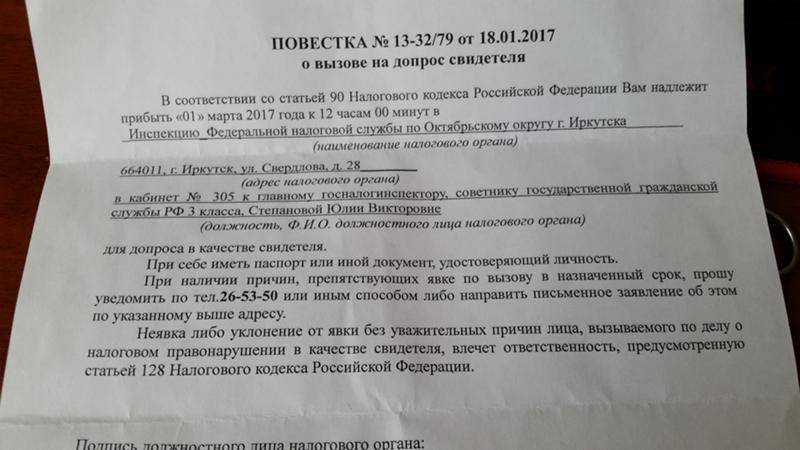

Кто может стать свидетелем? Это может быть любое ФЛ, которому известны обстоятельства, важные в рамках налоговой проверки. То есть это может быть любой представитель компании: от гендиректора до уборщицы. Но в большинстве случаев на допросы вызываются люди, имеющие доступ к информации о налоговом учете и выплатах. Это может быть гендиректор, бухгалтер, консультант.

Вопрос: Правомерно ли увольнение за прогул (пп. «а» п. 6 ч. 1 ст. 81 ТК РФ), если работник отсутствовал на рабочем месте в связи с вызовом на допрос в качестве свидетеля по делу о налоговом правонарушении?Посмотреть ответ

На допрос могут быть вызваны свидетели. Рассмотрим пример. Компания, на документах, обращается к услугам субподрядчиков. Однако на практике вся работа выполняется сотрудниками самой компании. В этом случае на допрос могут быть вызваны сотрудники, которые не видели на объекте никаких работников от субподрядчика.

В качестве свидетеля не могут вызываться эти лица:

- Недееспособные лица, которые в силу возраста или ограниченных возможностей не могут адекватно воспринимать ситуацию.

- Лица, которые знают о фактах, интересующих инспектора, в связи со своей профессиональной деятельностью. Они могут не разглашать информацию, являющуюся коммерческой тайной. К примеру, это правило относится к аудиторам, адвокатам.

К СВЕДЕНИЮ! Налоговый инспектор не обязан ни с кем согласовывать проведение допроса.

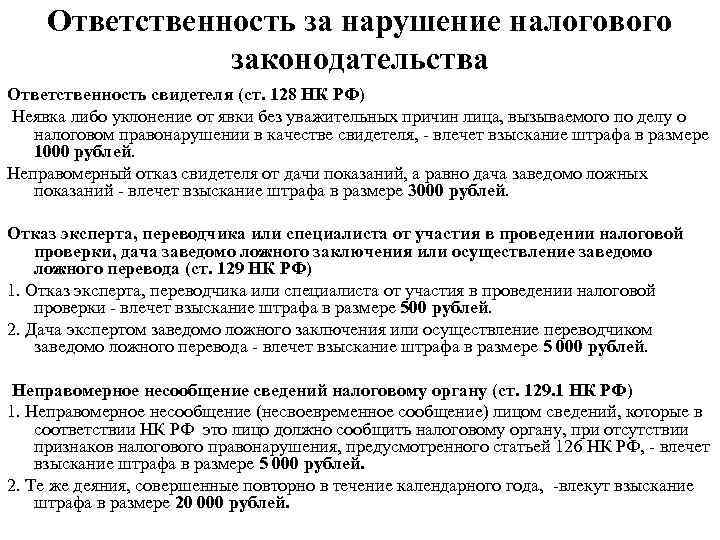

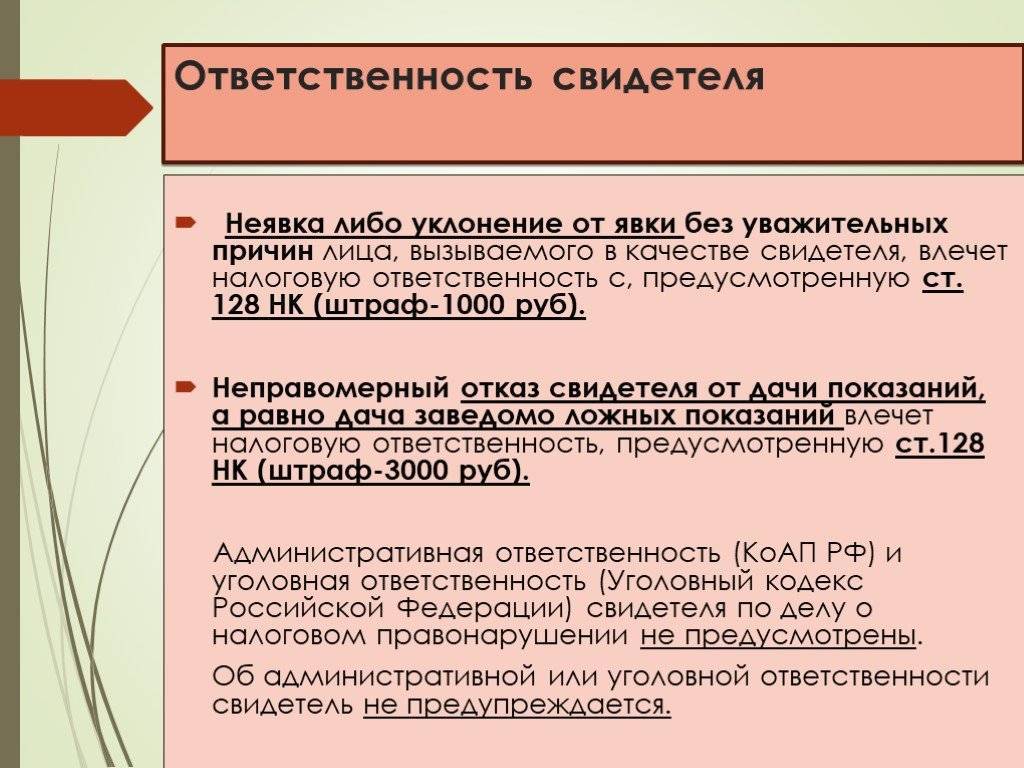

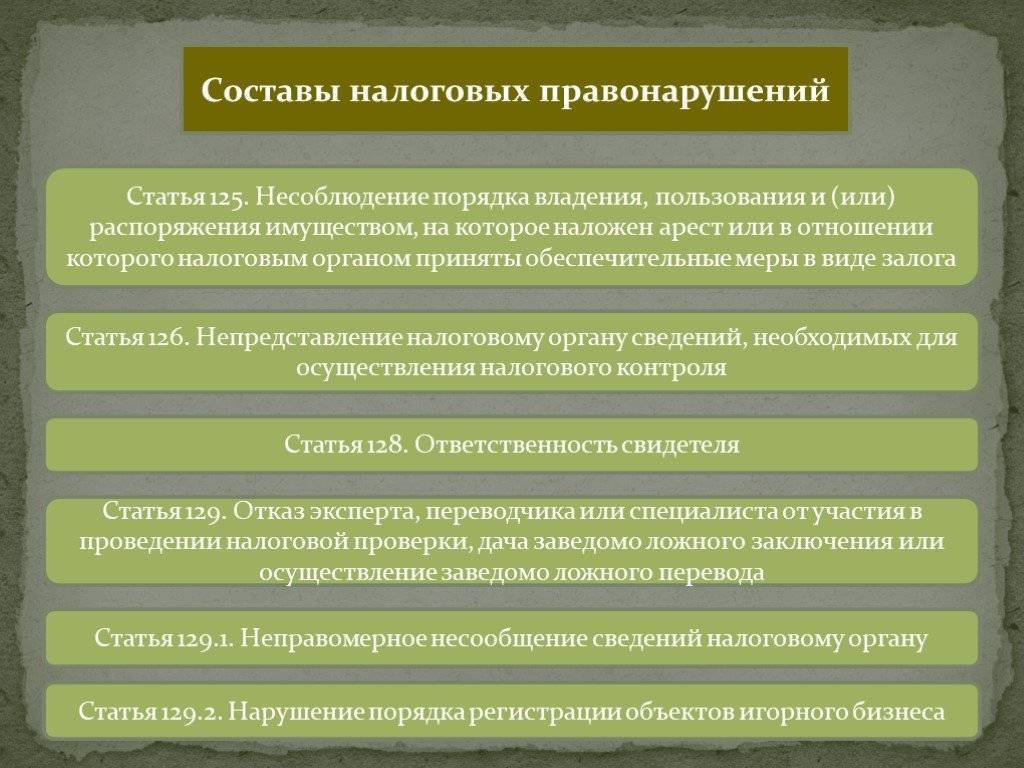

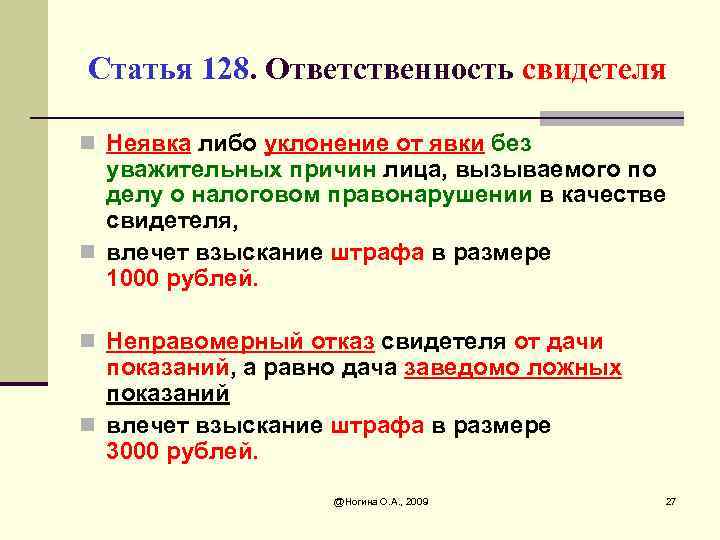

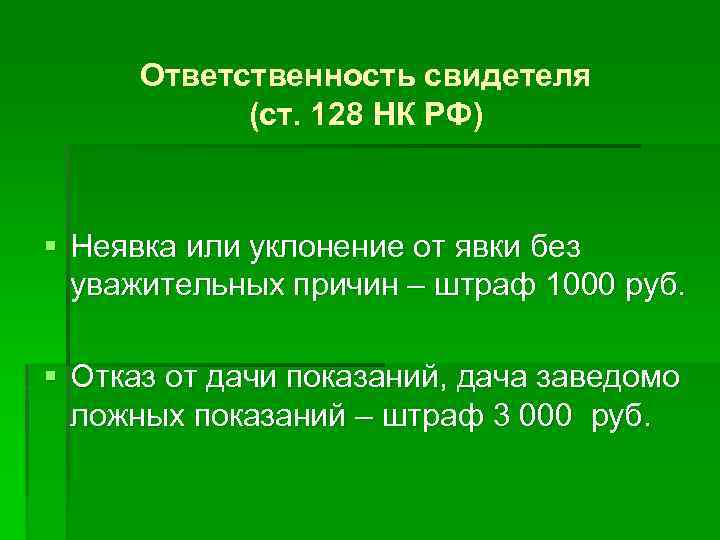

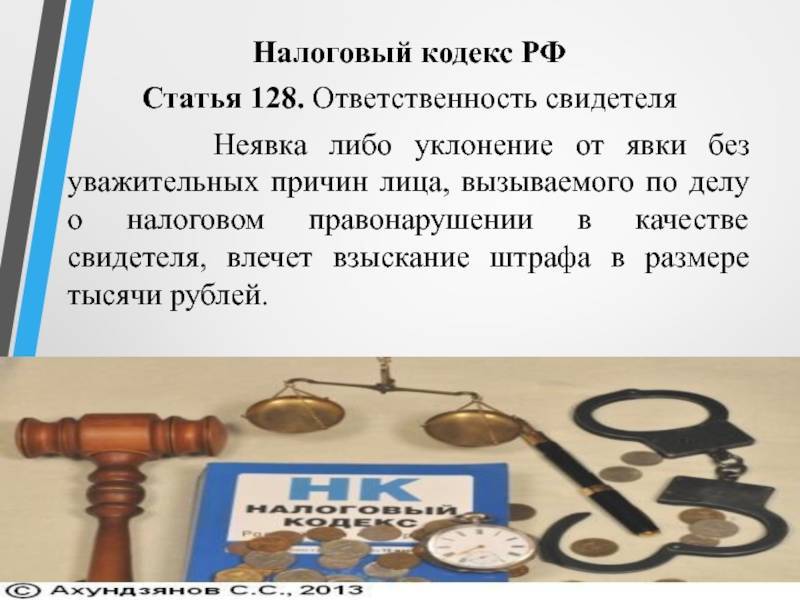

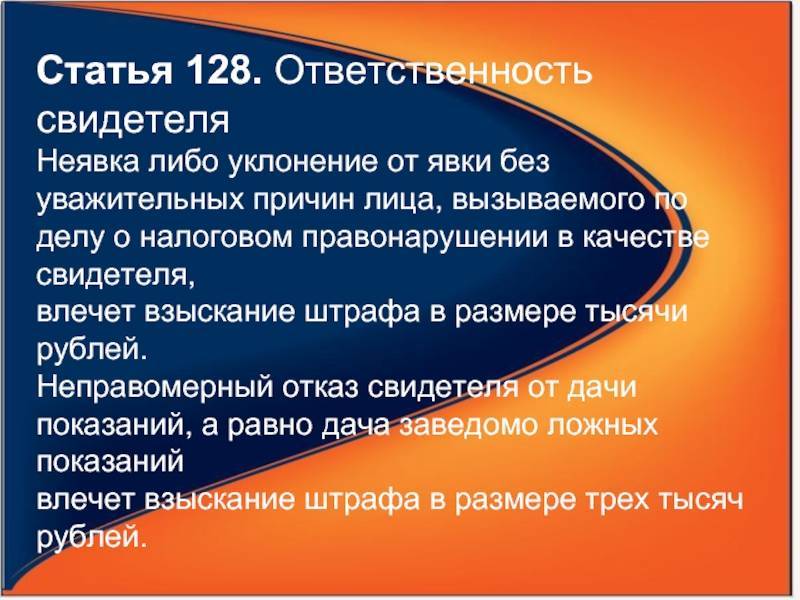

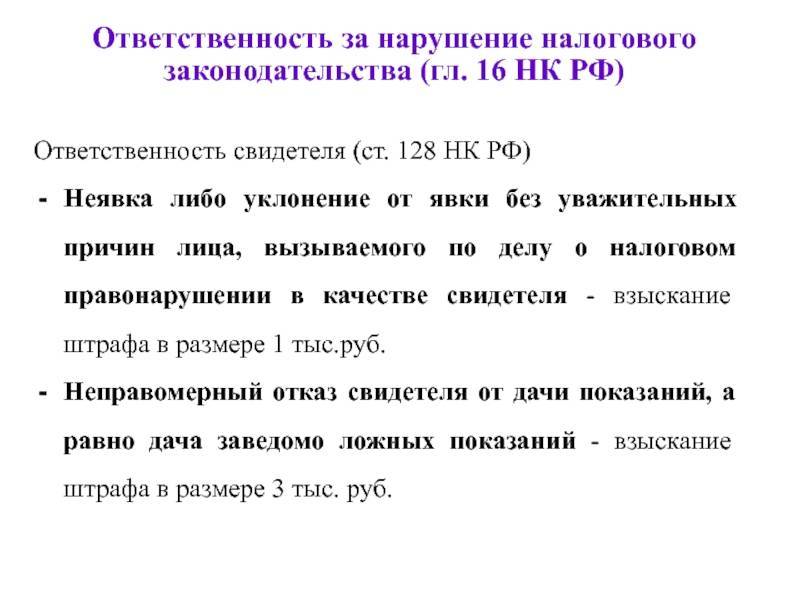

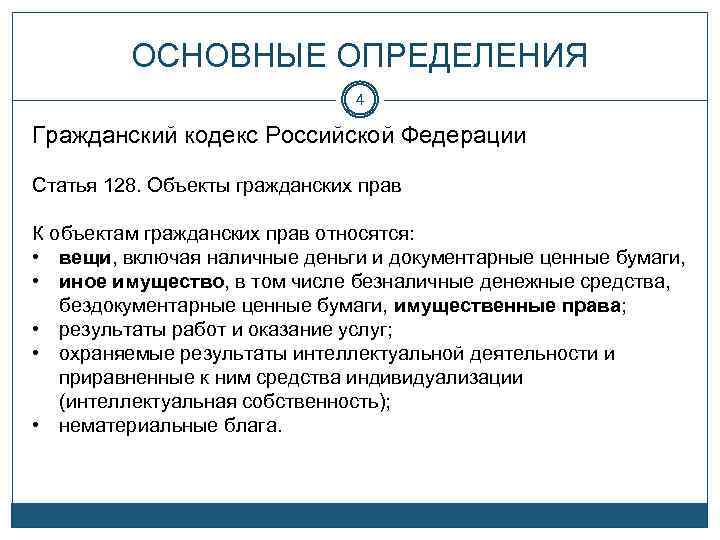

Ст. 128 НК РФ

- Наши статьи

- Кейсы

- Регистрация ООО

- Создание нового ООО

- Постановка на учет ООО

- Органы управления в ООО

- Собрание учредителей

- Протокол общего собрания

- Генеральный директор

- Устав и другие документы

- Действия после регистрации

- Ликвидация добровольная

- Внесение изменений в учр. документы и в ЕГРЮЛ

- Ответы на требования ФНС

- Пояснения в налоговую по НДС

- Пояснения в налоговую по прибыли

- Пояснения в налоговую по ЗП и сотрудникам

- Пояснения в налоговую по УСН

- Пояснения в налоговую по НДФЛ и РСВ

- Пояснения в налоговую по бух. отчетности

- Договора, контрагенты, клиенты

- Выбор и проверка контрагента

- Работа с поставщиками и подрядчиками

- Работа с клиентами

- Согласование условий договора

- Исполнение и прекращение обязательства

- Открыть расчетный счет

- Рейтинг РКО банков

- Бесплатные тарифы РКО

- Мин. % за вывод на ФЛ

- Подобрать тариф РКО

- Новости

- Налоговая

- Правовая база

- Вопрос-ответ официально

- Разъясняющие письма

- Документы ФНС

- Кодексы РФ

- Отчетность

- Наши статьи

- Кейсы

- Регистрация ООО

- Создание нового ООО

- Постановка на учет ООО

- Органы управления в ООО

- Собрание учредителей

- Протокол общего собрания

- Генеральный директор

- Устав и другие документы

- Действия после регистрации

- Ликвидация добровольная

- Внесение изменений в учр. документы и в ЕГРЮЛ

- Ответы на требования ФНС

- Пояснения в налоговую по НДС

- Пояснения в налоговую по прибыли

- Пояснения в налоговую по ЗП и сотрудникам

- Пояснения в налоговую по УСН

- Пояснения в налоговую по НДФЛ и РСВ

- Пояснения в налоговую по бух. отчетности

- Договора, контрагенты, клиенты

- Выбор и проверка контрагента

- Работа с поставщиками и подрядчиками

- Работа с клиентами

- Согласование условий договора

- Исполнение и прекращение обязательства

- Открыть расчетный счет

- Рейтинг РКО банков

- Бесплатные тарифы РКО

- Мин. % за вывод на ФЛ

- Подобрать тариф РКО

- Новости

- Налоговая

- Правовая база

- Вопрос-ответ официально

- Разъясняющие письма

- Документы ФНС

- Кодексы РФ

- Отчетность

ЭНТЕРФИН – проект команды, оказывающей бухгалтерские услуги уже 10 лет. За это время мы отправили отчеты для 1 000 компаний, завоевали доверие более 500 постоянных клиентов.

Московская обл., г. Коломна, ул. Октябрьской революции, дом 354а

- Пояснение в налоговую о причинах возникновения убытков у новой организации, отраженных в декларации по НП.

- Пояснение в налоговую о причинах возникновения разниц между данными бухгалтерского и налогового учета.

- Пояснение в налоговую о подтверждении реальности адреса в ЕГРЮЛ.

- Бухгалтерское сопровождение

- Регистрация ООО

- Добровольная ликвидация компаний

- Отправка отчетов в государственные органы

- Регистрационные действия

- Подготовка и составление договоров

- Блог

- Сотрудничество и партнерство

- Наши партнеры

- Реквизиты

Энтерфин 2016. Все права защищены. Копирование материалов с сайта запрещено.

Когда отказ от дачи показаний не подлежит наказанию?

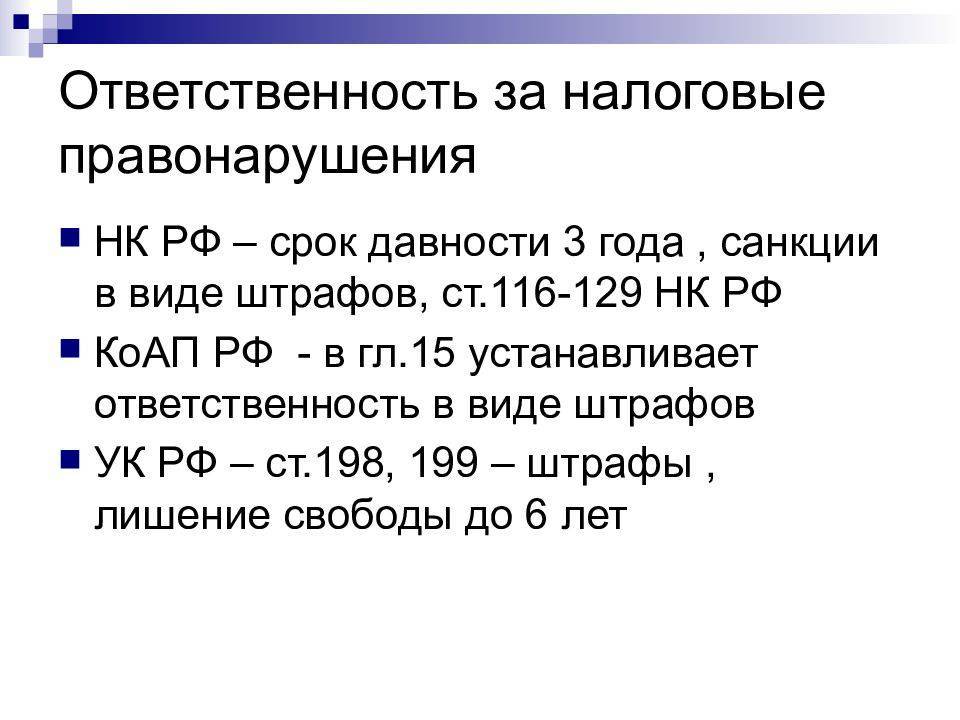

Иногда, даже если свидетель не согласен давать показания, меры наказания к нему могут не применяться. Данная возможность предусмотрена ст. 51 Конституции РФ, в соответствии с которой разрешено не сообщать информацию:

- о самом физлице, которого привлекли свидетелем;

- о его муже или жене;

- о его близких родственниках.

Например, в ходе выездной проверки ИП сам предприниматель был привлечен в качестве свидетеля. Он может не давать показания против себя. Этот вывод также содержится в арбитражных решениях (постановление ФАС Северо-Кавказского округа от 26.12.2012 по делу № А32-4042/2011).

Как правильно отвечать? Нужно ли отвечать максимально подробно, или же говорить только то, что спрашивают?

Налоговый инспектор готовится к допросу и ответы на часть вопросов ему уже известны, так как он изучил показатели оперативно-хозяйственной деятельности компании. Следовательно, вам надо тоже полностью владеть данной информацией. Скрывать ее смысла нет. При этом ко всем вопросам быть полностью готовым невозможно. Вопросы могут быть, связанны с оптимизацией налогов, о ваших контрагентах, о странных и нелогичных сделках и другие вопросы, которые могут вызвать подозрения в совершении налогового правонарушения.

Ваша задача – показать свою компетентность, исключив выводы о номинальности руководства и получении необоснованной налоговой выгоды, при этом не дать лишней информации. Необходимо четко и полно отвечать на заданные вопросы. По отдельным сделкам вы не можете помнить всех обстоятельств, поэтому ответы из разряда «необходимо уточнить», «нужно поднять документы, чтобы ответить достоверно» могут быть вполне уместны.

Если у вас есть замечания, уточнения, возражения по записи ваших показаний, то укажите их в специальном разделе «Замечания к протоколу» или на отдельном листе. Только после внесения всех замечаний протокол допроса можно подписать. Один экземпляр протокола необходимо забрать.

Отказ от свидетельствования

128 статья Налогового кодекса РФ (часть 2) предусматривает ответственность за такое действие. Однако нормами допускается отказ от дачи объяснений. Например, в ст. 51 Конституции установлено, что никто не должен свидетельствовать против своих родственников, себя самого и супруга/супруги. Во всех остальных случаях отказ станет считаться неправомерным. Соответственно, к субъекту будет применена 128 статья Налогового кодекса РФ. Часть вторая также устанавливает ответственность за представление заведомо ложной информации. Собственно, лжесвидетельствование наказывается и УК. Представление недостоверных сведений существенно осложняет производство по делу, вводит уполномоченных лиц в заблуждение. Безусловно, в таком случае должна предполагаться ответственность.