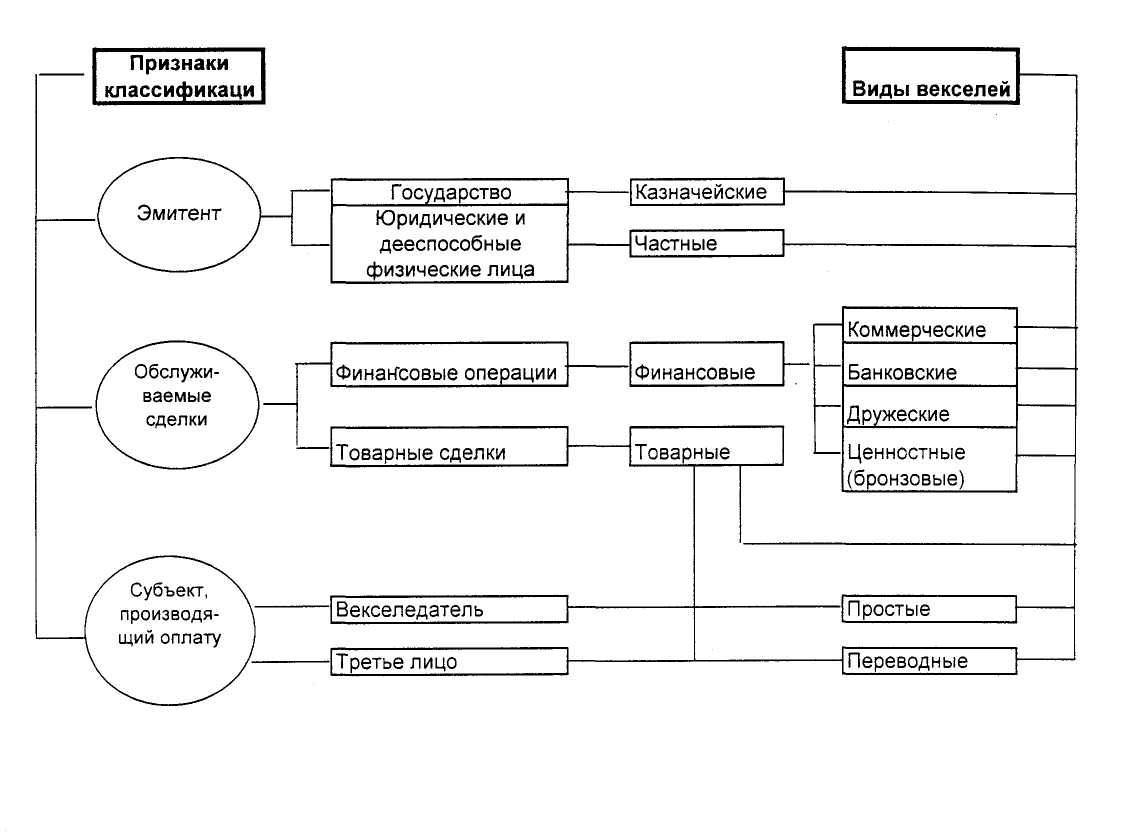

Какие еще бывают разновидности

Помимо основной, есть дополнительная классификация.

Именные (ректа-вексель)

В именной ценной бумаге указано имя владельца и оговорка «не приказу», которая запрещает передачу векселя третьей стороне.

Банковские

Должником является банк. Заключение банковского векселя возможно только после размещения вкладчиком денежных средств на депозит.

Казначейские

Вексель выпущен государством. Как правило, с целью получения дополнительного финансирования национальных проектов. Срок действия – 3–12 месяцев.

Коммерческие

Товарный вексель (коммерческий) представляет собой гарантию того, что покупатель обязательно заплатит в будущем за товар, полученный от продавца (поставщика).

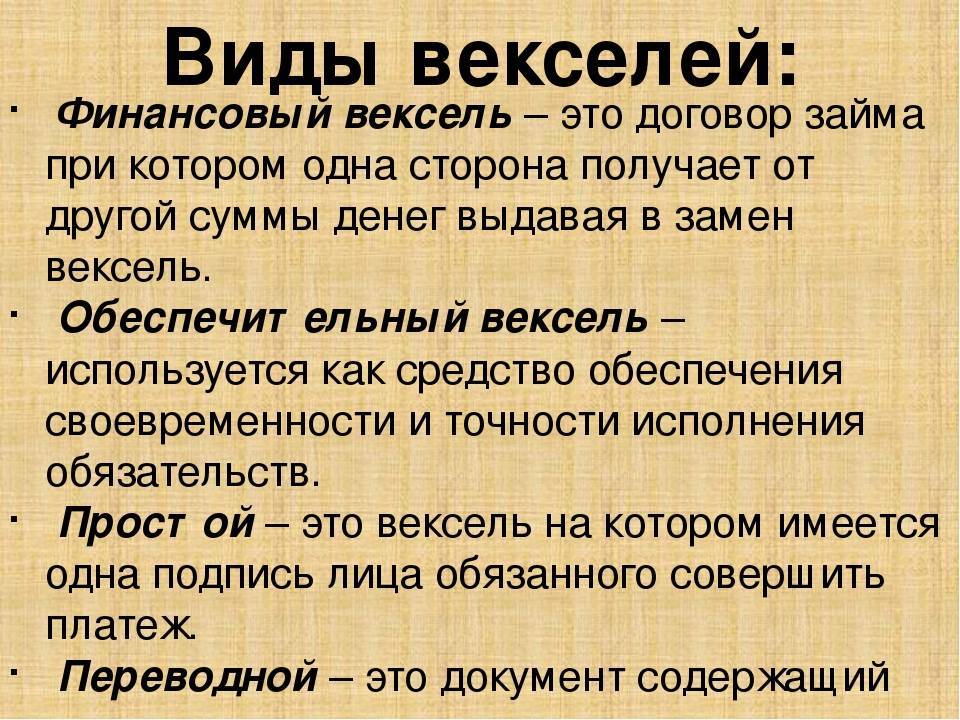

Финансовые

Необходимы для оформления займов. Одна сторона сделки получает от другой стороны денежные средства, выдавая взамен вексель. Тем самым дает гарантированное письменное обязательство на возврат долга.

Кредитные

Кредитный вексель в экономике – это разновидность финансирования коммерческими банками бизнеса без предоставления последним дополнительного обеспечения по банковскому кредиту.

Если кратко, то правила оформления кредитов допускают возможность принять вексель в качестве залога и рассматривать его как гарантию, что фирма обязательно вернет деньги.

Процентные

Процентный вексель – это письменный долговой документ, в котором указывается процентная ставка. Таким образом, общий платеж состоит из вексельной суммы и суммы процентов.

Дружеские

Составляются между двумя сторонами сделки для повышения своей платежеспособности перед банком. Смысл в том, что каждая сторона сделки одновременно становится и должником, и заемщиком. По такому дружескому векселю взаимных денежных расчетов не производится.

Бронзовые

Бронзовый вексель очень похож по своим свойствам на дружеский. Разница лишь в том, что он выписан на вымышленное лицо. Чаще всего создание бронзовых векселей необходимо для фиктивного увеличения денежного оборота в компании. Например, для получения дополнительных средств в коммерческом банке.

Вексель на предъявителя

Дает право требовать возврат долга по нему любому лицу, у кого находится данный вексель.

Существует также разделение векселей по срокам платежа:

«По предъявлении»

Вексель погашается в течение года с даты, следующей за днем его составления.

«Во столько-то времени от предъявления»

Как только поступит требование по возврату долга, плательщик отсчитывает срок, который указан в векселе, после чего производит оплату. У должника есть время, чтобы подготовиться к выплате средств.

«Во столько-то времени от составления»

Дата совершения платежа по векселю определяется от даты его составления.

«На определенный день»

Векселедержатель предъявляет вексель к погашению строго в определенную дату, либо на следующий рабочий день, если дата оплаты долга приходится на выходной.

Есть ли риски?

Риски от владения векселем всегда существуют. И, как правило, это приводит к убыткам и денежным потерям компаний, банков и физических лиц, которые принимали вексель к оплате.

К основным рискам можно отнести:

- мошенничество,

- несвоевременное погашение векселя,

- неправильно оформленный договор,

- банкротство должника.

В целом, обращение векселей на российском рынке только развивается. В России пока отсутствует биржевой рынок векселей и единая информационная система, которая собирала бы данные по всем векселям в общую базу и гарантировала бы безопасность сделки и финансовую надежность эмитента ценных бумаг.

Мошенничество с векселями – самая частая причина потери денег. Проблема состоит в том, что финансовый инструмент должен быть заключен только в бумажной версии. Проверка подлинности составления документа – довольно сложная и долгая процедура. Лучшее решение в таком случае – отдать вексель на проверку юристам.

Как правильно оформить вексель

Хотите, чтобы документ оставаться правомерным и выполнял возложенные обязательства, составляйте его соответствующим образом. Базовые рекомендации помогут упростить получение денег в дальнейшем и обезопасят две стороны от возможных проблем. Среди них выделяют такие:

- Как правило, заголовок содержит слово «вексель», не отказываются от него и в самом тексте.

- Отсутствие каких-либо строгих условий, поскольку документ простой и ничем не обусловленный.

- Дубляж цифрового значения суммы прописью. Если показатели разные – ориентируются на прописной вариант.

Определяем дату выплат

В документе должны быть указана конкретный день, месяц и год, либо же уточнено, что выплата производится по предъявлению. Часто стороны договариваются прописать момент «не ранее определенного числа». Если же нет четкой установки по дате – за финальную точку расчета принимается 1 год с момента оформления.

Важные юридические тонкости:

- Указать место расчета, как правило, банковская организация;

- Детальная информация о векселедателе;

- Печать организации, подпись директора и главного бухгалтера, если эмитент – юридическое лицо.

Уточню, что в последнее время вовсе отказываются от украшений листа – рамок и вензелей, чтобы не закрыть важную часть самого текста

Господа, внимание к сути, а не к оформлению!. Рассмотрев основные виды и типы документа, предложив несколько основных способов расчета по векселям, можно ожидать рост суммы дивидендов

Обращая внимание на детали составления, на правильность указания суммы и дату погашения, вы максимально защитите себя от неприятных финансовых ситуаций. Параллельно можно делать ставку и на пассивный доход, который детально описан статье блога «Банковские вклады, как инструмент инвестиций»

Рассмотрев основные виды и типы документа, предложив несколько основных способов расчета по векселям, можно ожидать рост суммы дивидендов

Обращая внимание на детали составления, на правильность указания суммы и дату погашения, вы максимально защитите себя от неприятных финансовых ситуаций. Параллельно можно делать ставку и на пассивный доход, который детально описан статье блога «Банковские вклады, как инструмент инвестиций»

Погашение вексельной бумаги

По российскому законодательству держатель (лицо, имеющее право на возврат долга) таких долговых ценных бумаг может потребовать погашение взятой суммы только в прописанный в векселе срок.

Векселедержатель обязан получить свои денежные средства обратно согласно тем условиям, что прописаны в векселе. В противном случае он имеет право обращаться в суд с заявлением о непогашении ценной бумаги.

Правила погашения долгов:

- Вексель подлежит оплате в месте, прописанном в ценной бумаге.

- Обязательством выплатить денежные средства является требование векселедателя, которое должно быть исполнено немедленно. Отсрочка получения платежа допускается только при форс-мажорных ситуациях (обстоятельства непреодолимой силы – стихийные бедствия, изменение законодательства и т. д.).

- Если день погашения векселя – нерабочий, тогда возврат долга осуществляется в ближайший рабочий день.

- При наличной форме расчета погашением векселя будет считаться момент передачи денежных средств держателю ценной бумаги.

В случае отказа плательщика возвращать взятый долг наступает протест векселя. Процедура, называемая в российского праве актом протеста, подразумевает под собой письменное заверение непогашения задолженности. Совершения протестов фиксируются нотариусом по инициативе векселедержателя и имеют юридические последствия.

Отличительные особенности векселя

Отличительные особенности векселя заключаются в следующем:

Абстрактность векселя. То есть обязательства по векселю имеют только денежное выражение и напрямую никак не связаны с конкретными обязательствами векселедателя.

Возможность передачи сторонним третьим лицам без документального фиксирования такой операции;

Бесспорность векселя. То есть требования по векселю являются безусловными к исполнению и реализуются в полном объеме.

-

Солидарность векселя. То есть ответственность по векселю несут все лица, участвующие в исполнении и обороте векселя.

Документарность векселя. То есть вексель оформляется в виде бланка строгой отчетности в бумажной форме.

В случае неуплаты задолженности в предусмотренный срок не требуется никаких судебных разбирательств. В этом случае достаточно совершить нотариальный протест.

Вексельные расчеты

Прежде всего, если вы пользуетесь услугами банка, то за инкассирование финансовое учреждение потребует определенную комиссию, как правило, от 1 до 3% от заявленной суммы. Домицилиат, в нашем случае банк, выполняет платежные поручения своего клиента. Как правило, тогда в самом векселе указывается, что будет происходить платеж именно в банке.

Постсоветское пространство практически не использует выплату по векселям через банковские отделения. Как и многие мои коллеги, я считаю, что гораздо популярней соло-векселя, которые оплачиваются теми же юридическими и физическими лицами, которые их выписали.

Как наращивают капитал все участники рынка

Рано или поздно банк принимает решение провести эмиссию – выпустить одноразовую партию векселей для реализации с целью дальнейшего выкупа у клиентов. Подобная практика хороша для финансовой организации – помогает оперативно привлечь большой объем денежных средств. Используют в странах с высокой оперативностью операций и достаточно неустоявшимся законодательным полем фьючерс на казначейский вексель, что предусматривает выход на рынок вновь эмитированного векселя, разумеется, с дисконтной процентной ставкой.

Вспомните былые 90-е; многие именно на такой схеме хотели «сколотить» миллионы, но, к глубокому сожалению, как правило, только приобрели нервные расстройства. Сегодня ситуация вышла в белое поле и стала намного оптимистичней.

Рассматривая финансовые инструменты, которые в приоритете работы венчурных фондов, остановлюсь на векселях или закладных документах. Средний показатель их доли в чистых активах таких организаций – не менее 30%.

На сегодня правила расчета по векселям строго регламентируются такими документами:

- Конвенция ООН о международных простых и переводных векселях;

- ФЗ «О переводном и простом векселе»;

- Ряд нормативных положений и постановлений Правительства РФ.

Типы векселей

Вовсе не надо быть дипломированным финансистом, чтобы разобраться в тонкостях и принципиальных различиях этих ценных бумаг. Все просто -различаются они между собой способом взыскания. Вместе с этим большим удивлением может стать тот факт, что официально признается и дружеский вексель. Хоть он и имеет в основе реальную операцию и подписывают документы близкие люди, доверяющие друг другу, получить по нему выплату все же возможно. Представьте, руководитель фирмы выдал всем своим сотрудникам вексель на одинаковую сумму, который заканчивается в один и тот же срок. Ситуация слегка напоминает сюжет фантастического фильма, но вполне может иметь место. Вместе с этим чаще встречаются ордерные, именные и на предъявителя.

Именные

Указывается имя конкретного лица, которое имеет право потребовать долг. Таким документом «пользовались» (думаю, что сегодня тоже не брезгуют возможностью) неудачные картежники, проигрывая все в блэк-джек или преферанс. Ректа-документ оформляется быстро, содержит все нюансы о кредиторе, указывает, когда можно требовать долг, а также может содержать и дополнительный пункт о процентах. Кстати, иногда проводится цессия – операция по смене владельца.

Ордерные

Ордерный вексель указывает не получателя долга, а самого должника. Как правило, такой способ используется в случае длительного обихода документа. Такие бумаги смело можно передавать по индоссаменту, то есть менять фактического держателя. Этот подход (что вполне разумно) предусматривает одинаковую, я бы даже сказала солидарную ответственность. Встретить в обиходе подобные документы сложно, что, прежде всего, продиктовано финансовой нестабильностью и высоким чувством недоверия.

На предъявителя

Разгадывая кроссворды, мы часто встречаем вопрос: «Вексель на предъявителя». Подходящее слово – ависта. Этот документ для денежных расчетов, подразумевающий оплату долга на имя человека, который непосредственно предъявляет документ, а не на то имя, которое указано в тексте ценной бумаги.

Преимущества векселя на предъявителя:

- Сокращение времени получения долга;

- Упрощение юридических процедур, особенно в случае смерти кредитора или вступления в права собственности его наследника.

И, разумеется, достаточно часто, благодаря литературе и некоторым художественным фильмам описывается понятие «бронзового векселя». Означает оно, что документ не несет под собой никакой материальной основы, что получение долга фактически нереальное.

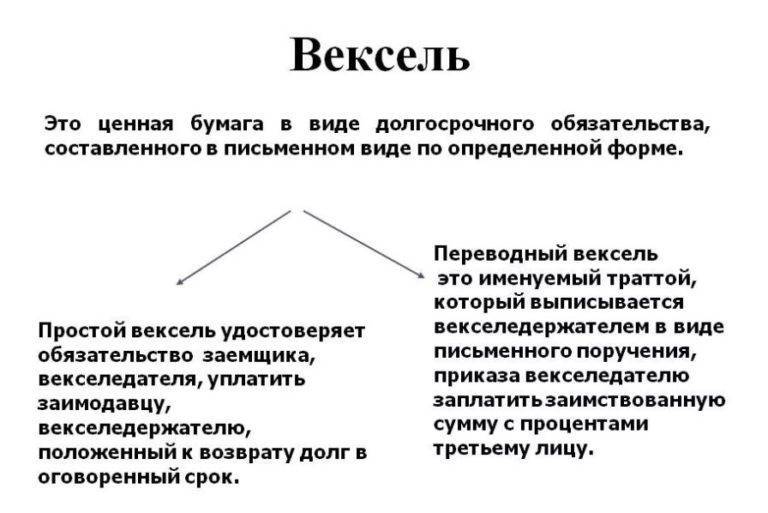

Виды векселей

Экономическое развитие мира, появление национальных валют, создание кредитной системы – все это спровоцировало появление документа. Различные классификации ценных бумаг имеют свои особенности. Если же говорить о том, что чаще всего встречалось и встречается в обиходе, так это простой вексель, который фактически преобразовал долговую расписку. Сегодня ценный документ не такой популярный, как облигация или акция, но почему? Ответ на этот вопрос ищут финансисты и банкиры.

Так, в зависимости от процедуры уплаты долга документ представляется в разных видах.

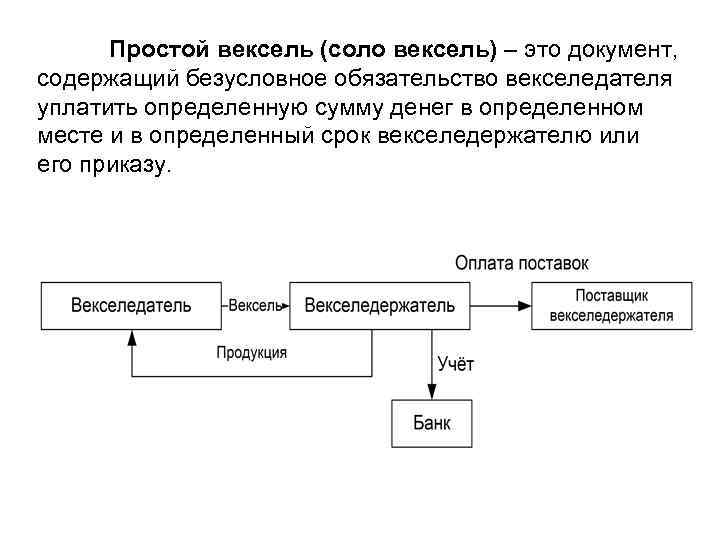

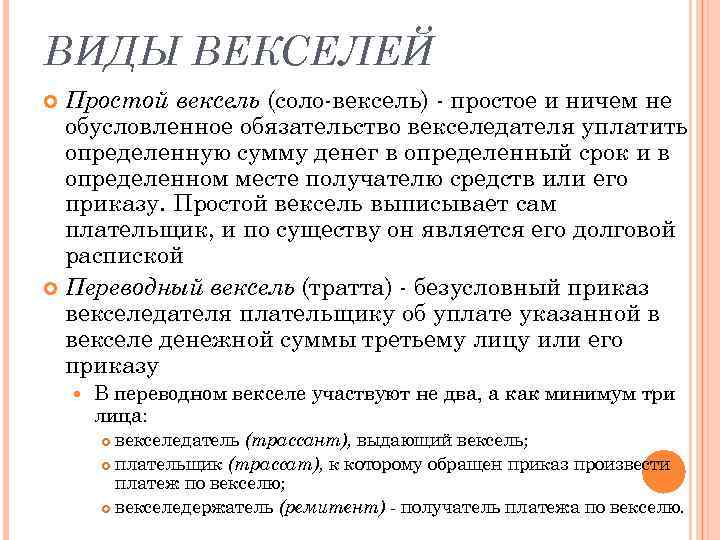

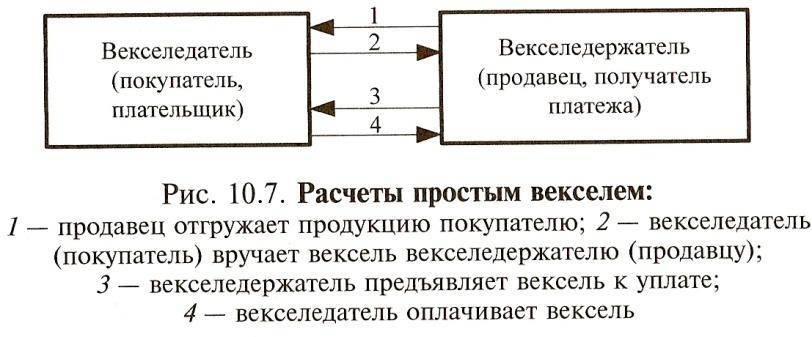

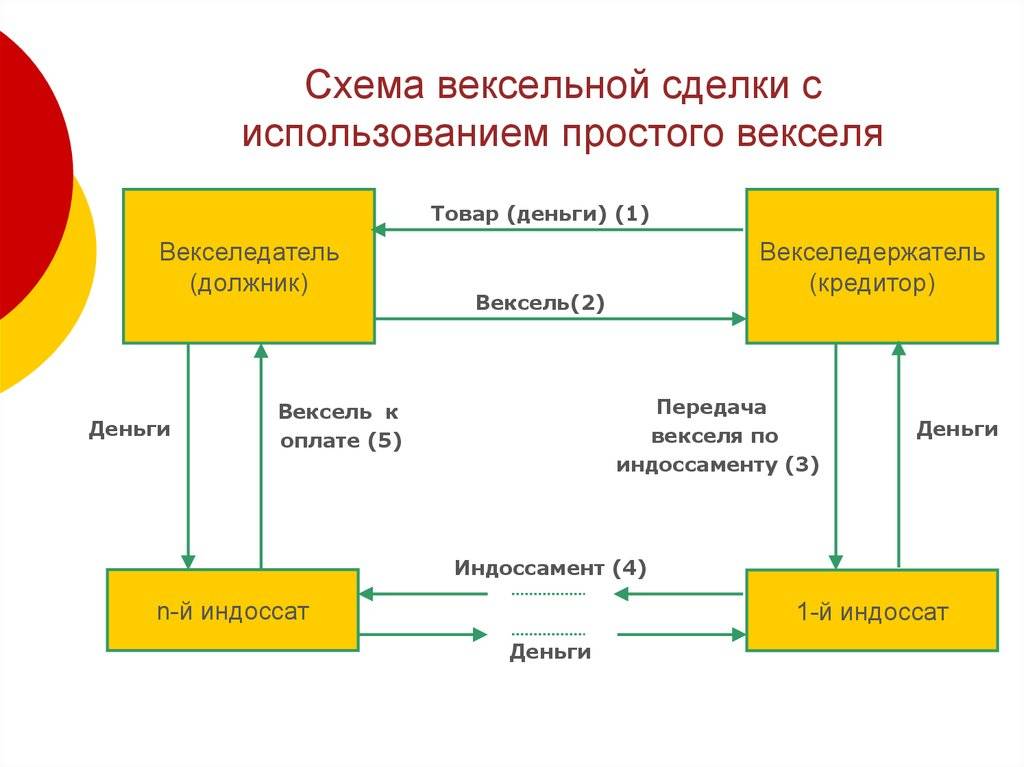

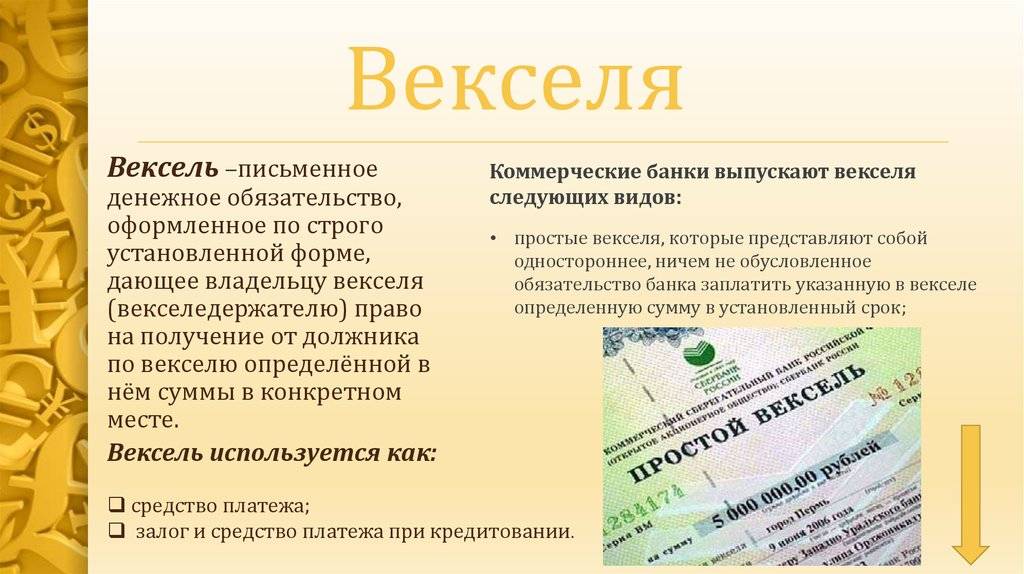

Простой вексель

Первый (соло-вариант) предусматривает, что автор документа будет выплачивать за ним долговые обязательства, как завтра, так и через год

Уточню, что, оформляя такой документ, кредитор может даже потребовать указать место встречи для передачи долга, но как правильно, это слишком хлопотно и поэтому никто из сторон даже не обращает на это внимание

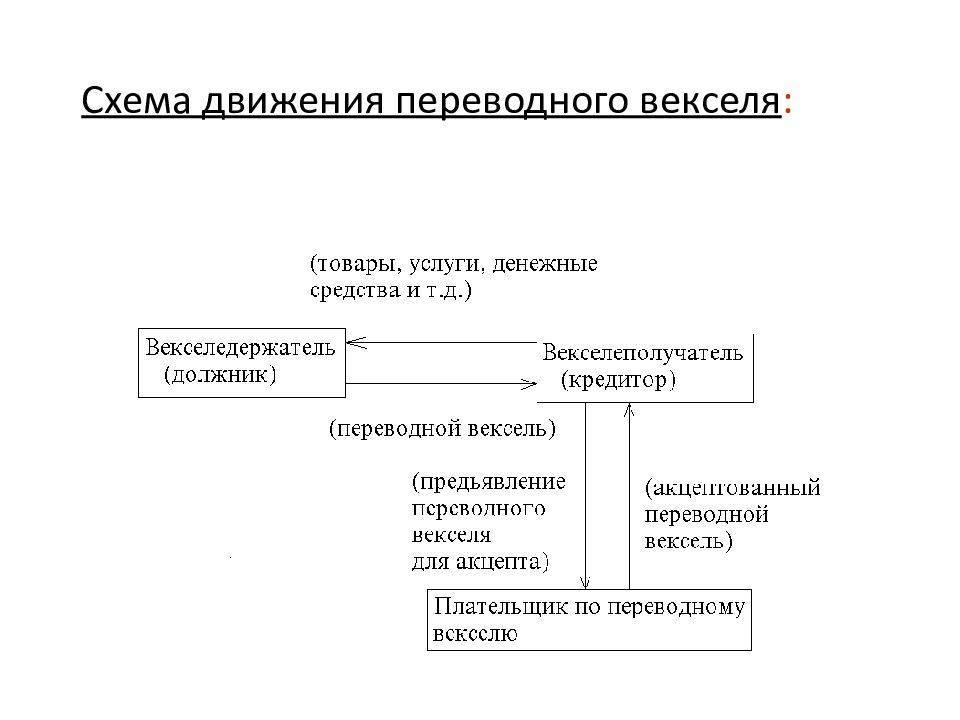

Переводной вексель

Переводный подразумевает, что выплату совершит кто-то – третье лицо, которое имеет долговые обязательства перед эмитентом этого документа. Важная деталь – необходимо письменное подтверждение третьего лица оплатить долг по такой формуле. В тексте всегда уточняется: полную ли частичную сумму будет «гасить» тот самый человек, а также когда и где именно должна произойти эта операция. За счет того, что мировая микроэкономика постоянно развивалась, Вексельный закон, объединивший 25 стран-участниц, принятый практически 90 лет назад, впервые описал документ и его тонкости.

Отличие простого векселя от переводного

Основная разница – непосредственно в переводе долга на другого человека. И опять вспоминаются итальянские корни векселя, ведь переводной вид часто называется «траттой». Главное, чтобы трассант оказался порядочным человеком, что, к сожалению, бывает не так часто. Кстати, различия кроются и в грамматике: текст в переводном виде составляется по типу: «Прошу уплатить того или другого», а вот в простом – «Гражданин N обязуется оплатить такую-то сумму». Юридические последствия от отказа уплатить по векселю одинаковые для всех сторон.

Обязательные реквизиты

Перечень обязательных реквизитов для любого векселя:

- указание наименования векселедателя (лицо, выдавшее вексель) и векселедержателя (лицо, получившее вексель);

- указание суммы долга (номинал векселя);

- указание даты выдачи и места оформления;

- указание даты погашения и места платежа;

- подпись векселедателя.

Сумма долговых обязательств пишется цифрами и прописью. В случае расхождения правильной считается сумма, написанная прописью.

При составлении векселя юридическим лицом недостаточно только одного наименования плательщика в документе. Необходимо указать в дополнение юридический адрес организации и ОГРН.

В гражданском праве считается, что если какой-либо реквизит отсутствует в документе, то такой вексель признается недействительным.

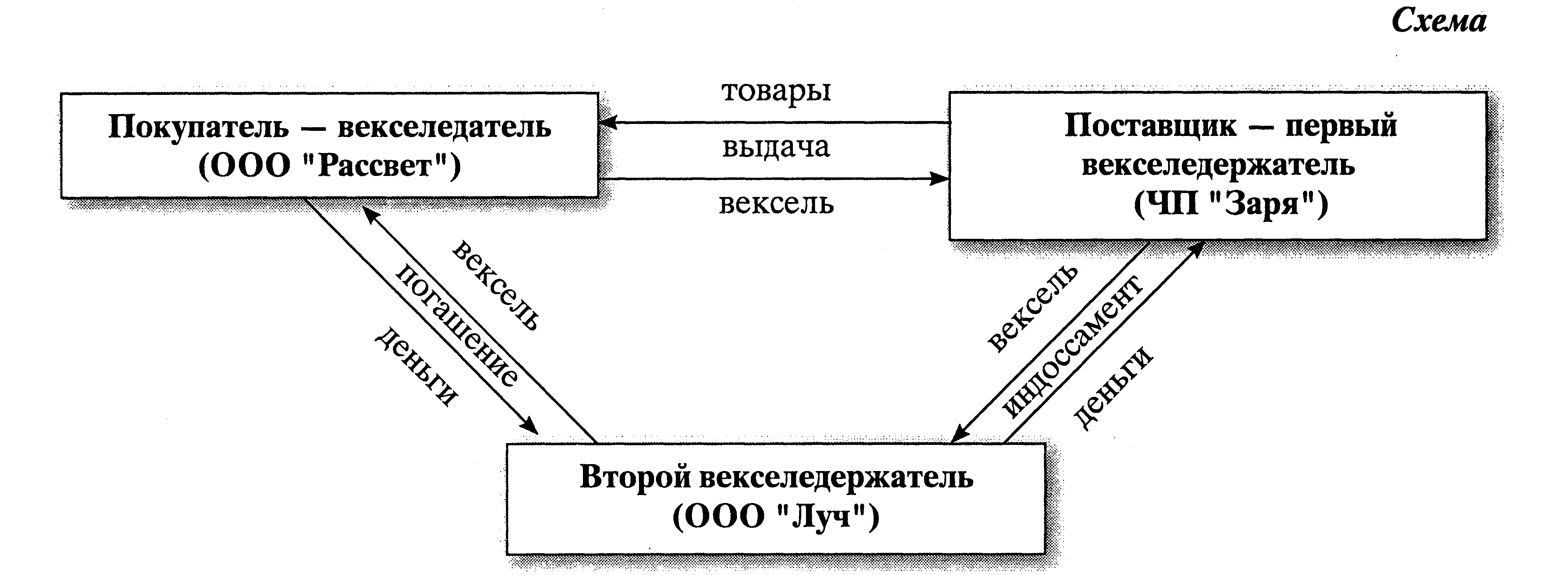

Обмен

Передача векселя осуществляется через индоссамент – надпись на ЦБ, которая означает безусловный приказ держателя об уступке всех прав новому владельцу. Должник на оборотной стороне или на аллонже пишет «Уплатите в пользу».

- Индоссат — выгодополучатель.

- Индоссант — лицо, которое передает вексель.

Частичная уступка прав по векселю не допускается. Индоссант сам подписывает передаточную надпись, которая затем скрепляется печатью. Он отвечает за платеж по векселю, если в документе не указана оговорка «без оборота на меня». Но тогда индоссант исключается из обязанных лиц. Выгодополучатель может предотвратить дальнейшую передачу векселя, включив в текст слова «не по приказу».

Виды индоссамента:

- именной – с наименованием, подписью и печатью;

- бланковый – вексель на предъявителя (выгодополучатель может сам вписать данные нового держателя);

- инкассовый – это передача векселя в пользу банка (она имеет вид «на инкассо» и позволяет финансовой организации предъявить документ к акцепту или платежу);

- залоговый – дополнительная гарантия возврата кредита (он сопровождается оговоркой: «валюта в залог»).

Цессия — это надпись на ЦБ о передаче прав собственности на нее.

Особенности данной передаточной надписи:

- цессия — двусторонний договор;

- при индоссаменте выгодополучатель отвечает и за имущественные права и за их осуществление;

- цессия — это именная передача, которая может быть оформлена не только договором купли-продажи, но и надписью.

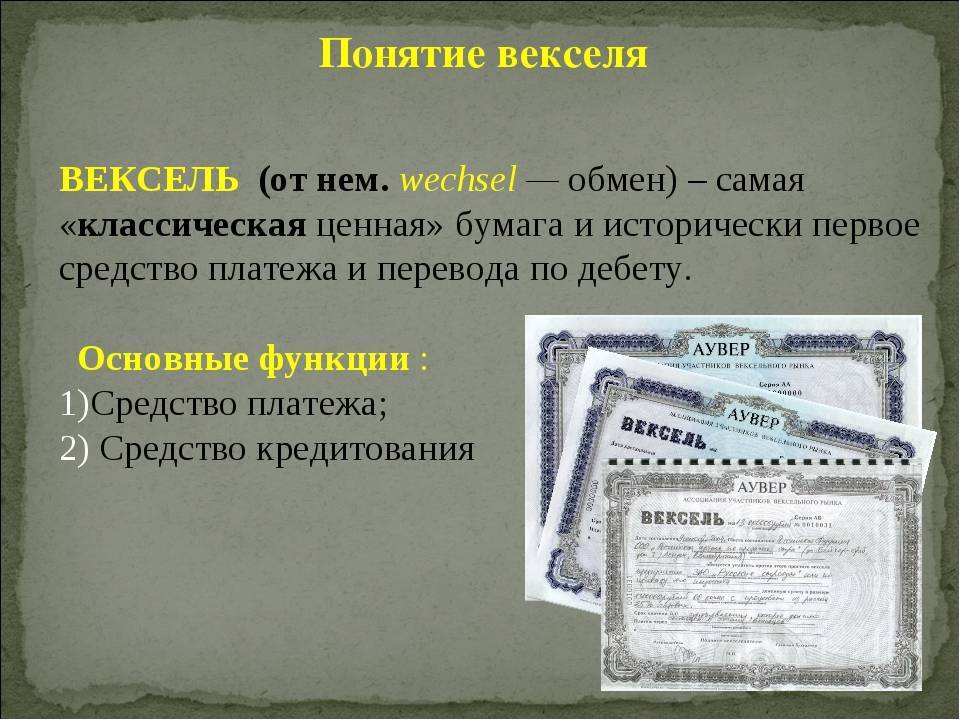

Функции векселя

Вексель является важнейшим финансовым инструментом, выполняющим определенные функции:

Вексель в первую очередь является средством для получения кредита. С помощью векселя можно оплатить приобретенный товар или услуги, вернуть полученную ссуду, предоставить кредит. Для кредиторов являются привлекательными формальная и материальная строгость векселя, его легкая передаваемость и быстрота взыскания долгов.

Еще одна функция векселя – возможность его использования в качестве обеспечения сделок. Иными словами, держатель векселя имеет право получить деньги по векселю ранее установленного в нем срока двумя путями: посредством учета векселя в банке или путем получения кредита под залог имеющейся у него ценной бумаги.

Вексель служит инструментом денежных расчетов. Кроме того, он способен ускорять расчеты, поскольку до момента оплаты вексель проходит нескольких держателей, гасит их обязательства и тем самым уменьшает потребность в реальных деньгах.

Отличия от долговой расписки

Вексель очень похож по своим свойствам на долговую расписку, но ей не является. Отличий от долговых расписок несколько.

Оформление

Расписку можно написать в свободной форме, вексель – нельзя. Для него существует специальный бланк, в котором необходимо заполнить все реквизиты каждой стороны, прописать вексельную сумму долга и время возврата.

Гарант долга

В векселе не прописываются условия совершения сделки. Ценная бумага просто гарантирует возврат долга

Каким способом и при каких условиях должник вернет средства в данном случае, совсем не важно. Главное – вернуть в строго назначенное время, в противном случае возврат будет осуществлен принудительно

Международная поддержка

В вексельных законодательствах многих стран, в том числе и в российском, приоритетным пунктом являются Женевские вексельные конвенции.

Порядок применения векселей в международной торговле регулируется вексельным уставом. Это было сделано для того, чтобы предотвратить трудности, вызванные разнообразием в законодательстве большинства стран, и обеспечить коммерческую сделку гарантированным исполнением всех вексельных обязательств.

Преимущества и недостатки векселя

У него есть свои плюсы и минусы.

Плюсы:

- Погашение обязательно.

- Принудительное взыскание возможно без решения суда.

- Под залог векселя допускается привлечение дополнительного капитала и рефинансирование действующих кредитов.

- Обязательства можно передать третьей стороне.

- Расчеты векселями равнозначны расчетам с помощью денежных средств.

Минусы:

- Вексель ничем не обеспечен.

- По закону возврат средств гарантирован, но в реальности не всегда (особенно при банкротстве банка-эмитента векселя).

- Взыскание долга через суд может затянуться на несколько лет.

Оценив все преимущества и недостатки, вы можете сами решить, на какие риски вы готовы пойти ради совершения сделок при помощи векселя.

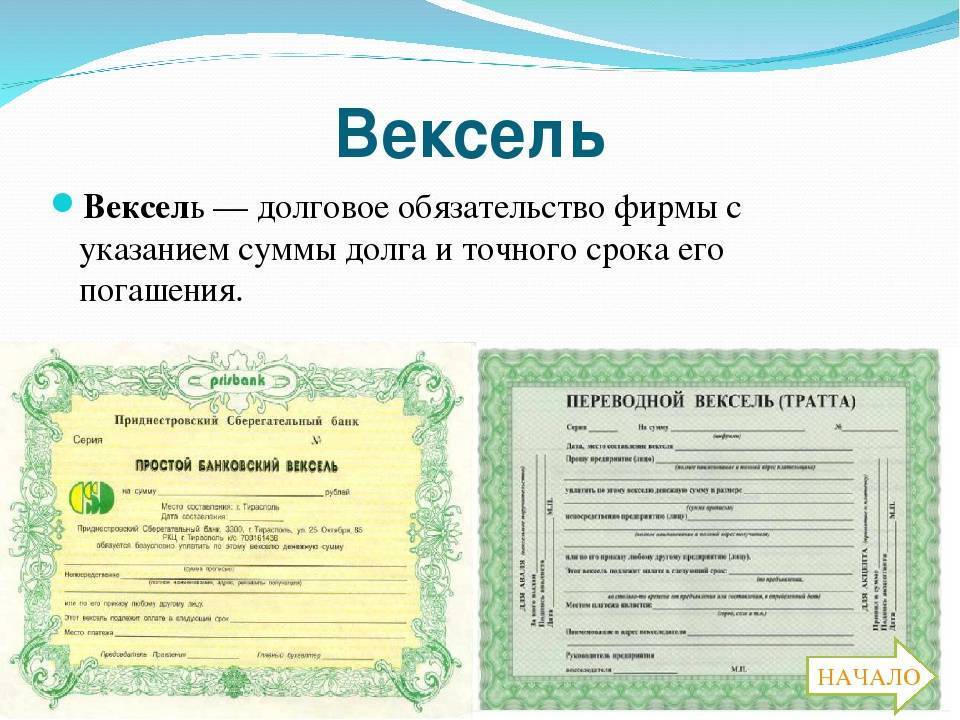

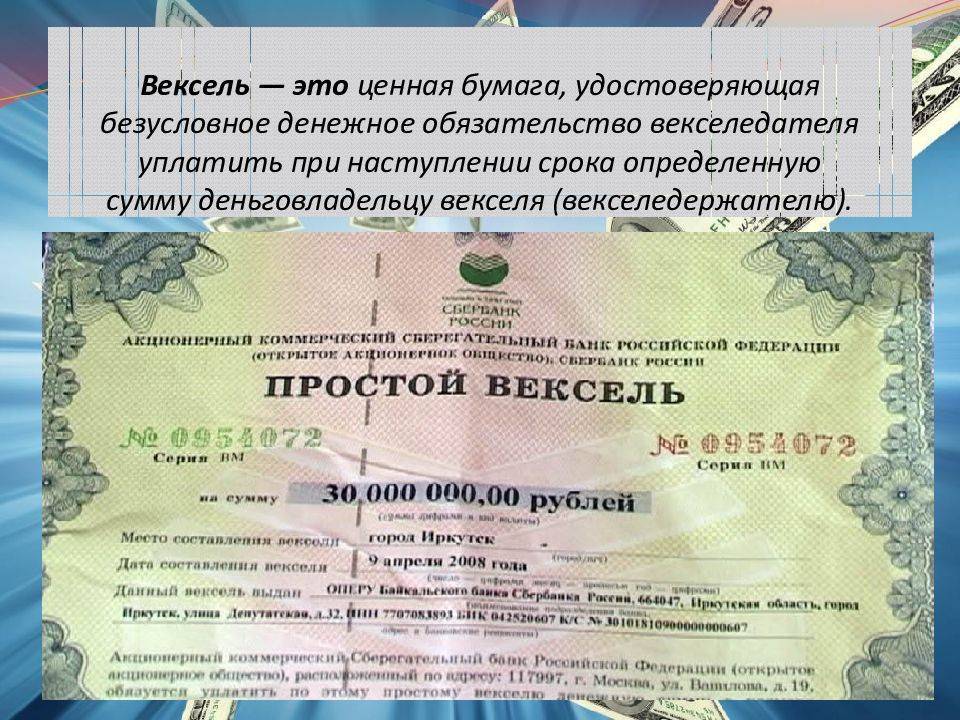

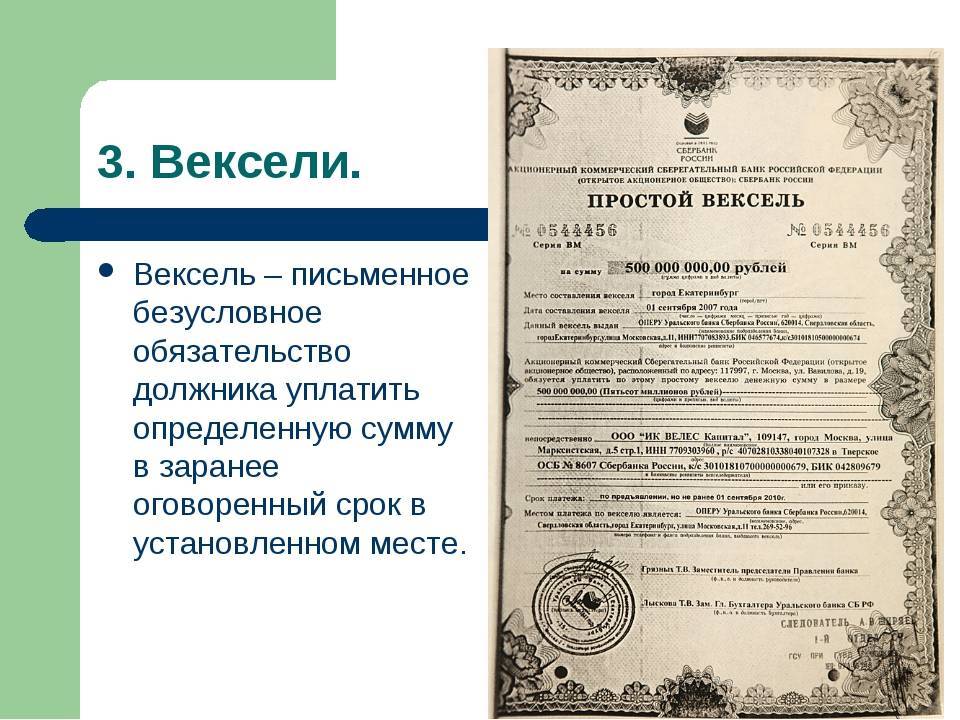

Что такое вексель

Если немного полистать финансовые энциклопедии, можно узнать, что исторические корни ценной бумаги упираются в средние века в Италии, а перевод термина с итальянского, французского, немецкого и даже английского означает «обмен».

Привычную сегодня свою роль средство платежа получило в конце XVI века, где был выдан первый Вексельный устав, который четко регламентировал правила использования документа. 170 лет назад в Германии документ из средства платежа официально стал долговой ценной бумагой.

Много синонимов дополнялись формулировкой «доходная бумага». В период правления Петра I деньги из казны перевозились в виде векселей, чтобы снизить риск нападения разбойников на ценный груз.

Терминология

Ниже представлен список наиболее часто встречающихся терминов при работе с векселем.

Акцепт

Акцепт – это принятие условий соглашения по векселю.

Часто можно услышать фразу «акцептовать переводной вексель». Это значит, что третье лицо посредством акцепта (т. е. приняв условия соглашения) готово принять в свою пользу обязательство должника (векселедателя) уплатить векселедержателю долг. При этом срок принятия условий ограничен. Если в назначенную дату акцепта третья сторона не приняла решение по условиям договора, то сделку следует аннулировать.

Акцептант

Акцептант – это лицо, которому предлагают принять условия соглашения по векселю. Наличие акцептанта переводного векселя обязательно для замены должника по сделке.

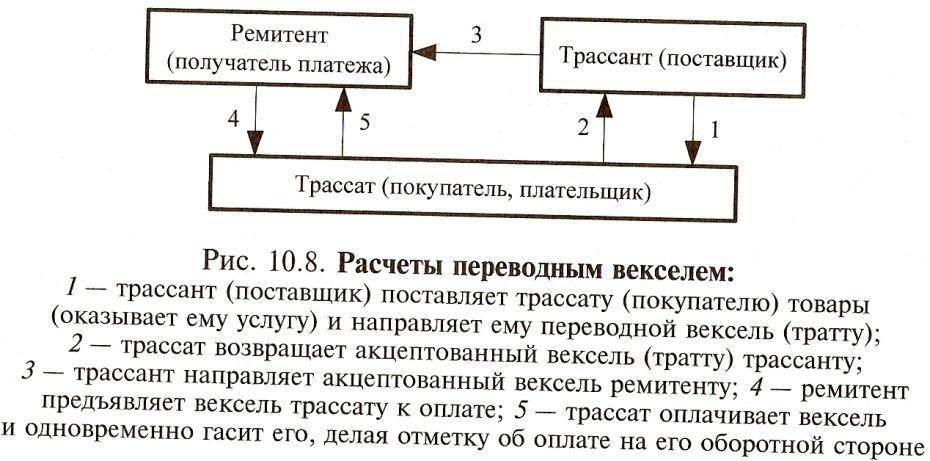

Трассат

Трассат – это лицо, которое является плательщиком переводного векселя. Это и есть то самое третье лицо, кому переходят все или частичные обязательства основного должника.

Ремитент

Ремитент (векселедержатель) – лицо, которое получает переводной вексель и имеет право требовать возврат долга с третьего лица (трассата).

Трассант

Трассант (векселедатель) – лицо, которое подписало и выдало вексель.

Индоссамент

Переход всех или части прав по векселю другому лицу требует проставления обязательной отметки на документе. Такая гарантийная надпись на векселе называется индоссаментом. Она проставляется на оборотной стороне или на вспомогательном листе (аллонж).

Одного проставления индоссамента недостаточно. Требуется еще и подпись индоссанта (лицо, передающее свои права по векселю).

Случаи совершения индоссаментов в российской вексельной практике нередки и выражаются письменной фразой «платите приказу такого-то» или «вместо меня уплатите такому-то».

Индоссант

Индоссант – это физическое или юридическое лицо, передающее свои права по векселю другому лицу посредством индоссамента, т. е. с помощью гарантийной надписи на векселе.

Аллонж

Аллонж – дополнительный лист бумаги, на котором проставляется передаточная надпись (индоссамент).

Аваль

Вексельным поручительством или авалем называется гарантия по оплате долга, которую берет на себя третье лицо (авалист) в случае прекращения выплат со стороны основного должника. По российскому законодательству аваль по векселю равнозначен поручительству.

Авалист

Авалист – это физическое или юридическое лицо, взявшее на себя поручительство (аваль) по векселю. Авалистом не может быть сам плательщик (векселедатель).

Наименование и адрес плательщика

Документ обязательно должен содержать данные плательщика. Если это юридическое лицо, то в документе указывается его полное наименование и адрес госрегистрации. Если физлицо – ФИО, паспортные данные, место жительства. В соло плательщик и векселедатель – одно лицо, в тратте – разные. Поэтому в последнем указывается дополнительный реквизит – безусловное обязательство вернуть долг. Переводной вексель, образец которого представлен выше, кредитор выдает своему должнику, чтобы тот вернул деньги ремитенту. Это требование оформляется в документе фразой “Платите (наименование предприятия) или по его приказу”.

Акцепт тратты

Это согласие должника по отношению к векселедателю вернуть деньги. Поскольку документ выписывает кредитор, то заемщик должен дать ему свое согласие. Иначе передача векселя невозможна. Чаще всего это вопрос оговаривается заранее по телефону.

Акцепт документа может быть дополнительно подтвержден авалем – гарантия платежа банком или другим лицом, не имеющего отношения к долгу. Он оформляется надписью на лицевой стороне или на приложении (аллонже). Авалист и его заемщик несут солидарную ответственность. Потребность в данной операции возникает, если кредитор не доверяет должнику и требует предоставить дополнительные гарантии в лице сторонней организации. Авалированы могут быть все виды векселей – в полном объеме или частично.

Популярные вопросы

Можно ли передавать простой вексель?

Да, это возможно. В таком случае вексель передается от одного держателя другому с помощью проставления передаточной надписи (индоссамента).

Чем вексель отличается от кредита?

Есть три основных отличия.

- При вексельном кредитовании выплата процентов и основной суммы долга осуществляется в конце срока, а не равными ежемесячными платежами, как при банковском кредите.

- Вексельный заём не учитывает кредитную историю человека или компании, а для банка это играет важную роль.

- Выдача векселя под залог чего-либо не допускается. А чтобы оформить выдачу кредита, банк может потребовать залог.

Что такое собственный вексель?

Это вексель физического лица, выпущенный без помощи третьих лиц для его передачи другой стороне сделки в обмен на денежные средства.

Закрыть

Примеры использования

Несколько примеров использования векселей.

Простой вексель

Компания покупает у поставщика партию товаров на 100 000 руб. Фирма платит сразу 20 000 руб., а остальные 80 000 руб. через 3 месяца. В таком случае фирма выписывает бумагу с пометкой, что вернёт оставшиеся 80 000 руб. через 3 месяца.

Переводной вексель

Михаилу необходимо срочно привлечь дополнительный капитал в свой бизнес. Он обращается к Ивану с просьбой одолжить 100 000 руб. Иван соглашается, и Михаил выписывает вексель, но в качестве плательщика по долгу указывает не себя, а своего брата Андрея. При этом предварительно Андрей должен дать согласие на выплату денежных обязательств Михаила. Таким образом, когда наступает дата погашения, Иван требует долг уже не с Михаила, которому одалживал денежные средства, а с Андрея.

Процентный вексель

Похож по своему принципу работы на простой вексель. Единственное отличие состоит в том, что процентный вексель подразумевает под собой возврат денег в большем размере, чем был выдан ранее. Проще говоря, компания берет в долг 100 000 руб., а через 3 месяца должна вернуть уже 120 000 руб. Разница в суммах (начисленный процент) – это и будет доходом векселедержателя.

Учет векселей

Это покупка векселя финансовым учреждением через индоссамент до наступления срока платежа. В обмен векселедержатель получает компенсацию за вычетом процента за досрочное погашение. Он рассчитывается по формуле:

Д = Н × т × р / 100% × 365,

- Д — дисконт;

- Н — номинал ЦБ;

- т — время до погашения, в днях;

- Р — учетная %.

Такая схема используется, если держателю срочно нужны деньги, а срок платежа еще не наступил. Досрочно выкупить ЦБ может только банк. Для финучреждения учет векселей равносилен выдаче ссуды под оправленный процент. Когда ЦБ будет предъявлена плательщику, то в сумму будут включены проценты за пользованием деньгами. Переучет – операция перепродажи финансовым учреждением векселя Центральному банку, если у него возникла потребность в дополнительных средствах.

Определение

Вексель — это самая первая в товарном мире ЦБ. Он происходит из долговой расписки. В современном мире он используется реже, чем акции и облигации. Их сходство заключается в том, что все эти ЦБ основываются на ссудном капитале. Основные отличия от облигаций:

– вексель – не эмиссионная бумага;

– все выпущенные облигации подлежат госрегистрации;

– вексель – платежный инструмент;

– облигации продаются по договору;

– у векселя нет электронной формы.

Преимущества использования векселей:

- дополнительная гарантия своевременного возврата денег, оформление сделки не требует предоплаты, повышает степень доверия контрагентов, ускоряет оборачиваемость денежной массы;

- как ЦБ вексель можно продавать и покупать, предоставлять в обеспечение кредита;

- вексель способствует развитию коммерческого кредита.

Особенности ЦБ:

- составляется в абстрактной форме;

- бесспорен – заемщик не может возразить против своей обязанности вернуть долг;

- можно использовать как платежное средство;

- у сторон солидарная ответственность.

В условиях развития рыночной экономики популярность векселей возрастает. На это есть ряд причин:

– вексель – ЦБ, которая помогает оперативно решать сложные финансовые проблемы;

– у КБ и крупных предприятий уже есть опыт проведения таких расчетов.

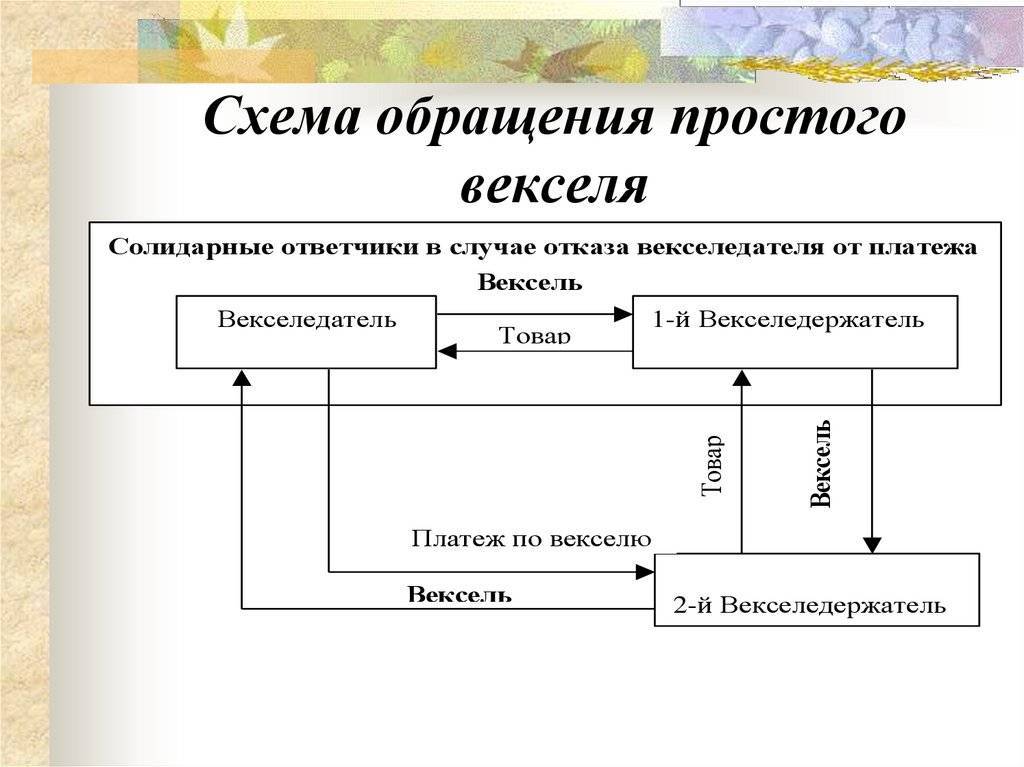

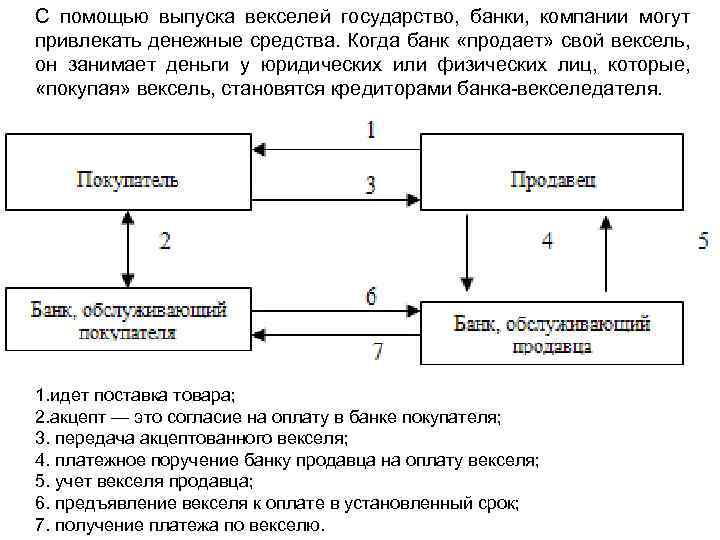

Схема обращения векселя

- Поставщик отгружает товары покупателю.

- Должник акцептует вексель и передает его контрагенту.

- Поставщик продает платежное поручение банку продавца.

- Финансовое учреждение выплачивает деньги.

- Покупатель получает вексель в установленный срок.

- Банк возвращает свои деньги.

Проблемы обращения:

- нужно хорошо знать участников процесса;

- процедура взыскания средств законодательно не отрегулирована;

- самыми выгодными являются векселя крупных эмитентов.

Протест векселя — это удостоверенный нотариусом отказ от оплаты. По действующему законодательству, данную операцию можно осуществить только на следующий день после истечения даты оплаты, но не позднее 12 часов дня. Выгодополучатель вовремя не оплаченный вексель должен предъявить в нотариальную контору со следующей описью:

- подробное название и адрес векселедателей;

- срок и сумма платежа;

- данные всех индоссантов, их адреса;

- причина протеста.

В день принятия векселя нотариальная контора предъявляет его плательщику с требованием вернуть деньги. Если заемщик возвращает долг, то взамен он получает вексель, образец которого представлен выше. Если должник отказывается вернуть деньги, то нотариальная контора составляет соответствующий акт, который заносится в специальный реестр, и делает пометку на ЦБ: «опротестовано», дата, подпись, печать.

Сумма

Указывается цифрами и прописью. Если данные не совпадают, то корректной считается сумма прописью. Если таких указано несколько, то в учет берется самая меньшая. Разбивка суммы и сроков не допускается. Вексель простой – обязательство уплатить деньги без привязки к причине их получения. Поэтому если покупатель выписал его раньше, чем получил товар, то ответственность несет он сам, так как обязанность у него уже имеется, а актив он еще не получил.

Процентный вексель может включать в себя плату за ожидание возврата денег. Вознаграждение может либо сразу включаться в сумму, либо указываться отдельно. Ставка указывается, только если в графе “срок” установлено “по предъявлению”. В остальных случаях заемщик возвращает деньги без учета платы за пользование.

Где применяются векселя

В рыночной экономике вексель – это долговой финансовый инструмент, который можно менять, продавать и покупать. Иначе говоря, его можно полноценно использовать как средство платежа по аналогии с деньгами.

При безусловном обязательстве уплатить долг вексель как долговой инструмент получил широкое распространение во многих сферах.

Осуществление вексельных операций не ограничивается исключительно применением в товарных сделках. Оплата векселем может быть удобна и в банковских операциях. Например, для финансирования проектов в виде привлечения нового капитала или реструктуризации коммерческого кредита, то есть оформления кредитных обязательств по сниженной процентной ставке.

Проблемы обращения ЦБ

– Несовершенство нормативно-правовой базы, ни одна вексельная процедура не имеет четкой юридической регламентации.

– С увеличением оборотов сокращается поступление “живых” денег”, деформируются финансовые потоки.

– Отсутствие контроля за действиями участников рынка.

– Низкий уровень ликвидности корпоративных векселей.

– В российской практике имеется много случаев некорректного использования данной ЦБ, а вот примеров оперативного взыскания долгов нет.

– В условиях кризиса погашать вексель придется не деньгами, а товарами.

– Очень часто кредиторы отказываются принимать эту ЦБ для расчетов.

За 2014 год банками РФ было привлечено векселей на общую сумму 1,130 трлн. руб. Доля краткосрочных ЦБ – 51,1%, более 1 года – 46,9%. Чаще всего к уплате предъявляют рублевые векселя – 640 млрд. руб., реже валютные – 421,3 млрд. руб. Удельный вес ЦБ, выпущенных банками, снизился на 4 процентных пункта и составил 3,3% в структуре привлеченных средств.

В Украине, в отличие от России, данная ЦБ может использоваться только юридическими лицами для расчетов с поставщиками товаров у услуг. Хотя нормативно-правовая база, которая регулирует обращение векселей на рынке, достаточно широкая, она нуждается в доработке. Тем более что правительство рассматривает данную ЦБ как одно из средств проведения взаиморасчетов между предприятиями.