Понятие налогового сбора

Под налогом подразумевается обязательный, безвозмездный вид платежа, осуществляемый субъектами налогообложения (гражданами и юрлицами) в пользу государства. Допустима только денежная форма расчетов.

Данный платеж является неотъемлемым условием, после выполнения которого гражданин (организация) наделяется органами власти различного уровня определенными полномочиями и может оформить разрешительную документацию.

Сборы могут уплачиваться как в денежной, так и в иной форме, если данное условие определяется законодательными нормами. Перечисление денег в пользу уполномоченной государственной организации является основанием для возникновения между плательщиком и получателем платежа публичных отношений.

Неналоговые платежи

Помимо налогов и сборов в России применяются и иные обязательные, так называемые неналоговые платежи.

К неналоговым платежам, к примеру, относятся:

Платон — плата в счет возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн.

Плата за негативное воздействие на окружающую среду (плата за грязь) — плата, которую обязаны вносить юридические лица и ИП, осуществляющие хозяйственную и (или) иную деятельность, оказывающую негативное воздействие на окружающую среду.

Экологический сбор — неналоговый сбор, поступающий в федеральный бюджет.

Подробнее: Неналоговый платёж — обязательный платёж, который не входит в перечень налогов и сборов.

Виды местных налогов

Налог на имущество

Самый крупный единый налоговый счет, который получает большинство людей, – это местный налог на жилую недвижимость, взимаемый с домовладельцев. Обычно это основано на оценочной стоимости дома.

Каждый штат устанавливает правила, в соответствии с которыми местные органы власти могут взимать налоги на собственность .

Прочие местные налоги

Штаты и города, которые взимают местный подоходный налог, удерживают налог с заработной платы сотрудников. Местные налоги на заработную плату относительно редки. Их разрешают в общей сложности 16 штатов. Кроме того, в Огайо и Пенсильвании взимаются местные сборы, известные как налоги школьного округа, для финансирования расходов на образование.

Налог с продаж налагается на товары и услуги , продаваемые жителям штата или муниципалитета. Это называется регрессивным налогом, а не прогрессивным налогом, потому что каждый клиент платит один и тот же процент независимо от дохода.

Краткая справка

Образование, общественная безопасность и содержание дорог входят в число приоритетов местных органов власти.

Во всех штатах, кроме пяти, есть налоги с продаж (Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон). Во многих из них действуют сложные законы о налоге с продаж, которые исключают некоторые товары, например продукты питания, и снижают процентную ставку, взимаемую с других товаров, например автомобилей. В ряде штатов на сигареты и спиртные напитки установлены более высокие «налоги на грех».

В некоторых штатах к налогу штата может быть добавлен меньший городской налог. Во многих штатах также есть налог на использование , который взимается с основных товаров, приобретенных за пределами штата, особенно с транспортных средств.

Другие источники государственного финансирования

Муниципальные власти обычно выпускают облигации для финансирования некоторых капитальных проектов в районе.

Инвесторы, покупающие муниципальные облигации , ссужают деньги правительству, которое обещает выплатить установленную сумму процентов и выплатить основную сумму в будущем.

Для обслуживания долга, то есть для выполнения обязательств по выплате процентов и основной суммы долга по облигациям, муниципальные органы власти могут ввести новый налог или повысить существующие местные налоги.

Внесем ясность в определения

Налог государство определяет как платеж, который вносится в бюджет в виде определенной денежной суммы как физическими, так и юридическими лицами. Особенности этого вида платежа:

- безвозмездность – деньги платятся, не предполагая получения за них чего-либо взамен;

- обязательность – у граждан нет выбора, совершать данный платеж или нет;

- принудительность – сумма будет изъята в обязательном порядке, причем за несвоевременность предусмотрены санкции;

- принадлежность определенному бюджету – изымаемые средства предназначаются на обеспечение нужд государства на уровне федеральной единицы, региона или местных властей;

- вычисляемость – величина каждого платежа зависит от базы, которая берется за основу, и установленной процентной ставки.

Элементами налога являются:

- законодательно определенная основа – база;

- процентная ставка;

- объект налогообложения;

- период;

- порядок и сроки взимания.

Сбор – это взнос, который производится в качестве оплаты за произведенные действия государственным органом, то есть оказание той или иной государственной услуги, значимой с юридической точки зрения. Теоретически, сбор является добровольным взносом, но так как оплачиваемые услуги в подавляющем большинстве случаев являются необходимыми для дальнейшей предпринимательской деятельности, причем это закреплено в законодательстве, платить за них так или иначе приходится. Сумма сбора устанавливается фиксированно. Плательщик сбора собирается вступить в правовые отношения с государством, желая получить:

- определенное право;

- лицензию на ту или иную деятельность;

- действие в правовом поле (например, регистрацию).

Элементами сбора считаются только плательщики и элементы обложения (в каждом конкретном случае свои).

Налоговая система: понятие и основы построения

В каждом государстве существует ряд налогов и сборов, обеспечивающих мобилизацию денежных средств в его распоряжение. Вся совокупность налогов, сборов, отчислений и платежей в государстве составляет его налоговую систему. Налоговая система каждого государства имеет свою структуру, то есть классификацию налогов в зависимости от различных признаков.

Система налогообложения — это совокупность взаимосвязанных и взаимообусловленных налогов, сборов, взносов и платежей в бюджет и государственные целевые фонды, механизм их начисления и изъятия, права и обязанности налоговых служб и налогоплательщиков, которая позволяет достичь поставленной цели относительно конкретного отрезка времени.

Совокупность общегосударственных и местных налогов и сборов, взимаемых в установленном законом порядке, составляет налоговую систему.

Налоговое законодательство основывается на следующих принципах:

- всеобщность налогообложения — каждое лицо обязано уплачивать установленные налоги и сборы, плательщиком которых оно является в соответствии с положениями налогового законодательства;

- равенство всех плательщиков перед законом, недопущение любых проявлений налоговой дискриминации — обеспечение одинакового подхода ко всем налогоплательщикам независимо от социальной, расовой, национальной, религиозной принадлежности, формы собственности юридического лица, гражданства физического лица, места происхождения капитала;

- необратимость наступления определенной законом ответственности в случае нарушения налогового законодательства;

- презумпция правомерности решений плательщика налога в случае, если нормы закона или другого нормативно-правового акта, изданного на основании закона, допускают неоднозначную трактовку прав и обязанностей налогоплательщиков или контролирующих органов, вследствие чего есть возможность принять решение в пользу как налогоплательщика, так и контролирующего органа;

- фискальная достаточность — установление налогов и сборов с учетом необходимости достижения сбалансированности расходов бюджета с его поступлениями;

- социальная справедливость — установление налогов и сборов в соответствии с платежеспособностью налогоплательщиков;

- экономичность налогообложения — установление налогов и сборов, объем поступлений от уплаты которых в бюджет значительно превышает расходы на их администрирование;

- нейтральность налогообложения — установление налогов и сборов способом, который не влияет на увеличение или уменьшение конкурентоспособности налогоплательщика;

- стабильность — изменения в любые элементы налогов и сборов не могут вноситься позднее чем за шесть месяцев до начала нового бюджетного периода, в котором будут действовать новые правила и ставки. Налоги и сборы, их ставки, а также налоговые льготы не могут изменяться в течение бюджетного года;

- равномерность и удобство уплаты — установление сроков уплаты налогов и сборов, исходя из необходимости обеспечения своевременного поступления средств в бюджеты для осуществления расходов бюджета и удобства их уплаты плательщиками;

- единственный подход к установлению налогов и сборов — определение на законодательном уровне всех обязательных элементов налога.

Основная характеристика и различия

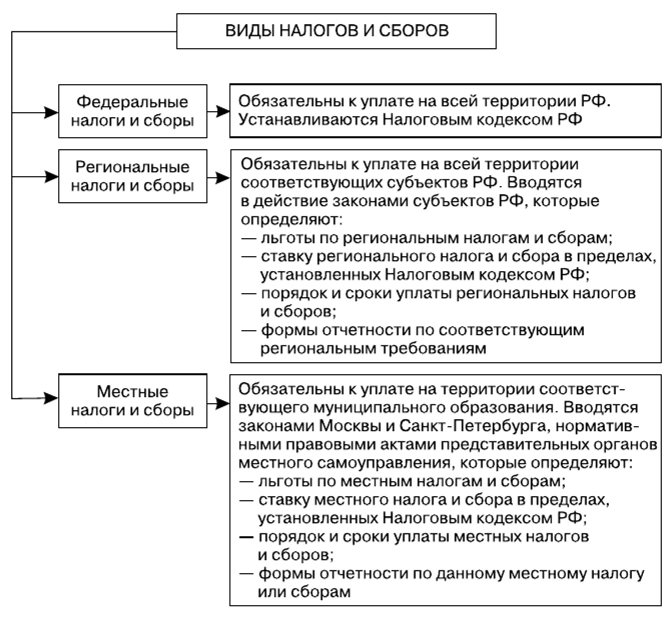

Итак, все фискальные платежи можно разделить на три вида: федеральные, региональные и местные налоги и сборы. Ключевое отличие между этими платежами — это уровень власти, который устанавливает основные нормы и правила применения налогообложения. То есть если полномочия по определению ставки, льготы, периода и принципов переданы властям субъекта России, то и платеж считается региональным.

Однако нужно отметить, что фискальные платежи регламентированы в . То есть НК РФ является правовой основой действующей налоговой системы государства. Это значит, что муниципальные органы управления, а также власти субъекта России не вправе вводить дополнительные (новые) обязательства. В их полномочия входит конкретизация порядка налогообложения по действующим фискальным сборам.

Второе отличие — это уровень бюджета (казны), в который зачисляется платеж. Так, налоги и сборы по уровню бюджетов бывают:

- федеральные — зачисляемые напрямую в казну Федерации (первый уровень);

- региональные — поступающие в казну субъекта (второй);

- местные — перечисляемые в бюджет муниципального образования (третий).

Третьим отличием является территориальный признак, то есть территория, на которой действуют основные принципы налогообложения. Не само обязательство, а именно порядок его применения.

Так, обязательства первого ранга применяются на территории всего государства. Принципы, правила и нормы, закрепленные в НК РФ, едины для исполнения для всей России.

Особенности обременений второго ранга устанавливаются для конкретного региона. Например, власти одной области вводят региональные налоговые льготы, снижают ставки, утверждают отчетные периоды и авансовые платежи, обязательные для жителей данного региона. Следовательно, в ином субъекте могут быть приняты иные нормы.

Для сборов третьего, местного, ранга алгоритм и особенности налогообложения действуют только на территории муниципального образования. Следовательно, в отличие от местных налогов, федеральные налоги и порядок их применения не может быть изменен на муниципальном или региональном уровнях. Далее приведем закрытый перечень федеральных, региональных и местных налогов.

Комментарий

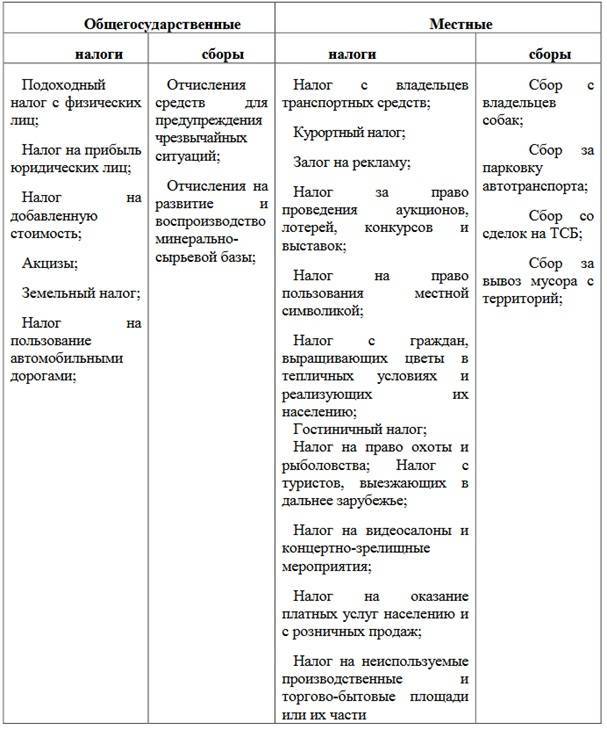

НК РФ устанавливает перечень налогов. Этот перечень может быть расширен только изменениями в Налоговый кодекс. Так было не всегда. До введения Налогового кодекса (с 1 января 1999 года) нередко на местах вводили налоги по своему усмотрению. Так, были налог на ветхое жилье (налог на ремонт ветхого жилья), сбор на содержание милиции, сбор на нужды образовательных учреждений, налог на строительство моста через реку и т.д.

В настоящее время, НК РФ установил закрытый перечень налогов и новые налоги могут вводиться только путем внесения изменения в кодекс, что является долгой и не простой процедурой. Так, п. 6 ст. 12 НК РФ прямо предусматривает — не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

Общие черты налоговой системы России определены статьей 12 НК РФ.

Налоги и сборы группируются в три группы, исходя из уровня бюджетов — федеральные, региональные и местные.

Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов определены статьей 12 Налогового кодекса Российской Федерации (НК РФ).

Стороны налоговых отношений

В соответствии со ст. 9 НК РФ участниками налоговых отношений являются следующие категории:

- физические лица (граждане страны, лица без подданства, иностранцы)

- юридические лица (отечественные и иностранные юрлица)

- налоговые агенты (лица, обязанные, основываясь на законодательных нормах, начислять, изымать и переводить в бюджет различные виды сборов)

- Управление и местные отделы ФНС, выполняющие контрольные и надзорные функции за своевременностью, правильностью и необходимой величиной уплаты всех налоговых сборов

- таможенные органы РФ, являющиеся агентами в области контроля над валютой и выполняющие обязанности при реализации мер по предотвращению контрабанды и борьбе с ней

Отмененные налоги

В России применялись, но были отменены следующие федеральные налоги:

Единый социальный налог (ЕСН) — применялся с 2002 по 2009 годы. С 2010 года вместо ЕСН применяются Страховые взносы.

Налог с имущества, переходящего в порядке наследования или дарения — регулировался Законом РФ от 12.12.1991 N 2020-1 “О налоге с имущества, переходящего в порядке наследования или дарения”. Отменен с 2006 года в связи с принятием Федерального закона от 01.07.2005 N 78-ФЗ.

В России применялись, но были отменены следующие региональные налоги:

Налог с продаж — применялся в 2002 и 2003 годах. Отменен с 2004 года Федеральным законом от 27.11.2001 N 148-ФЗ.

Сбор на нужды образовательных учреждений, взимаемый с юридических лиц — региональный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

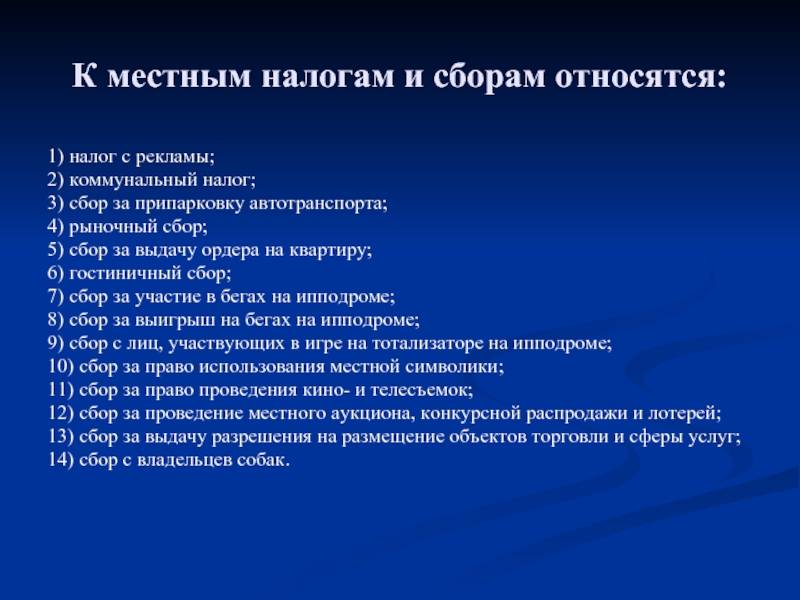

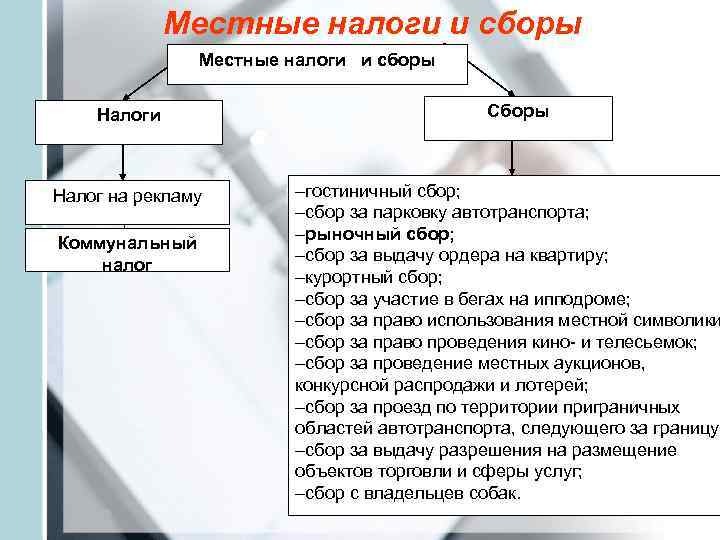

В России применялись, но были отменены следующие местные налоги:

Налог на рекламу — местный налог, который применялся в России с 1992 по 2004 гг. Отменен с 2005 года.

Сбор на содержание милиции — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

Сбор на благоустройство территорий — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

Налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

В России применялись, но были отменены следующие сборы:

Налог на реализацию горюче-смазочных материалов (ГСМ) — налог, который взимался в России с реализации горюче-смазочных материалов (ГСМ) и зачислялся в дорожные фонды России с 1991 по 2000 годы.

Налог на пользователей автомобильных дорог — налог, который применялся в России с 1992 по 2002 гг. и поступал в Дорожные фонды.

Налог с владельцев транспортных средств — налог, который применялся в России с 1992 по 2002 гг. и поступал в Дорожные фонды.

Налог на приобретение автотранспортных средств — налог, который применялся в России с 1992 по 2000 гг. и поступал в Дорожные фонды.

Налоги СССР:

Налог на бездетность — налог, который взимался в СССР с лиц, не имеющих детей.

Понятие системы налогов и сборов

Система налогов и сборов (не путать с налоговой системой!) — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом.

- федеральные;

- региональные;

- местные.

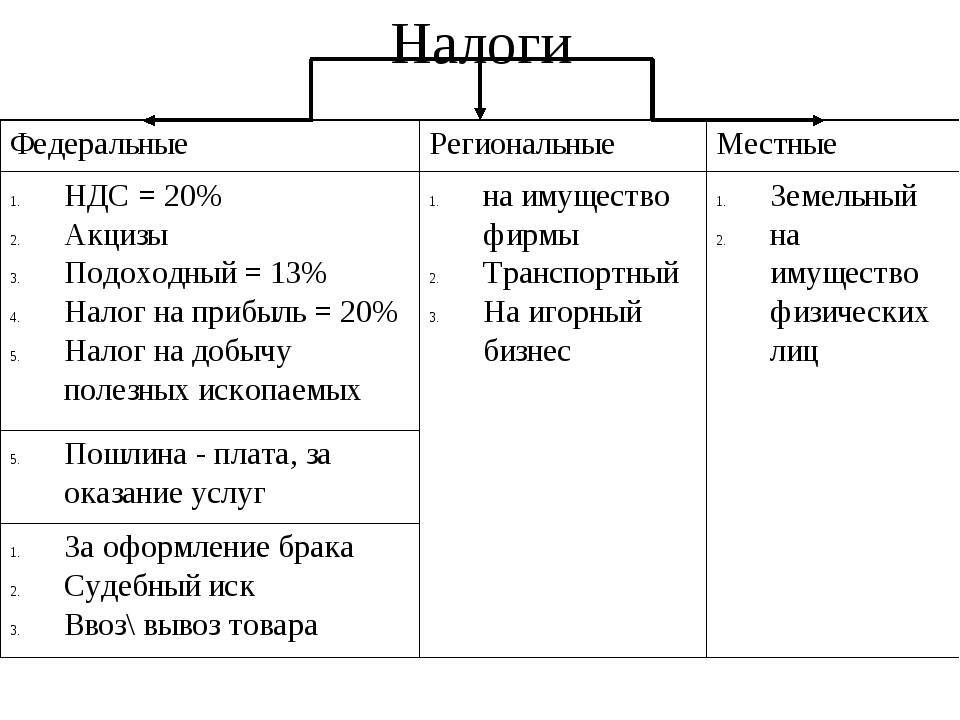

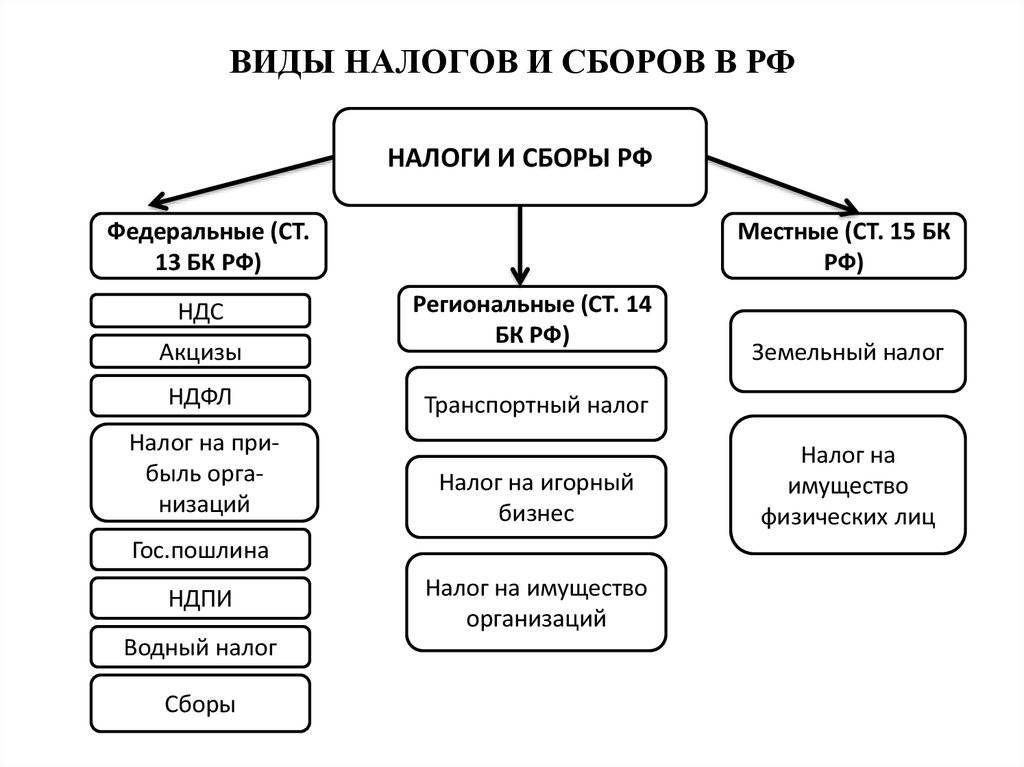

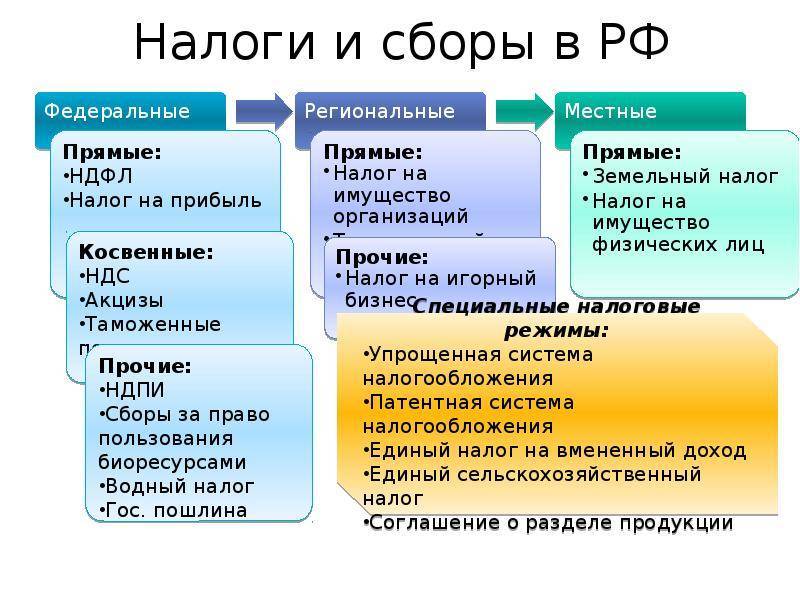

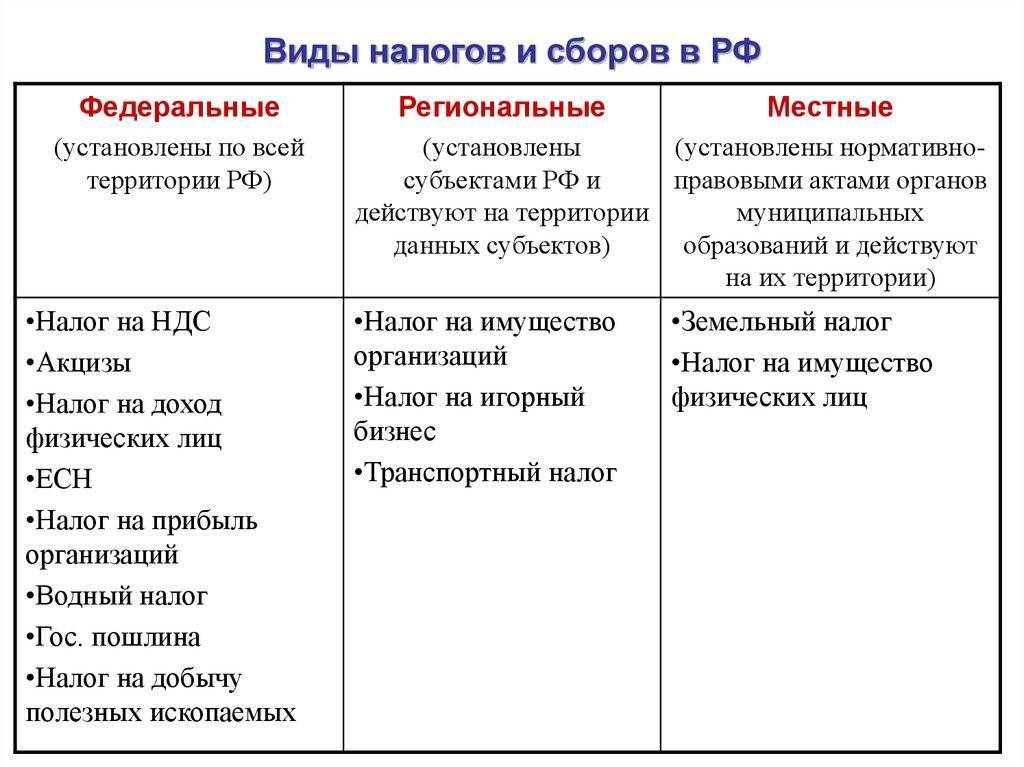

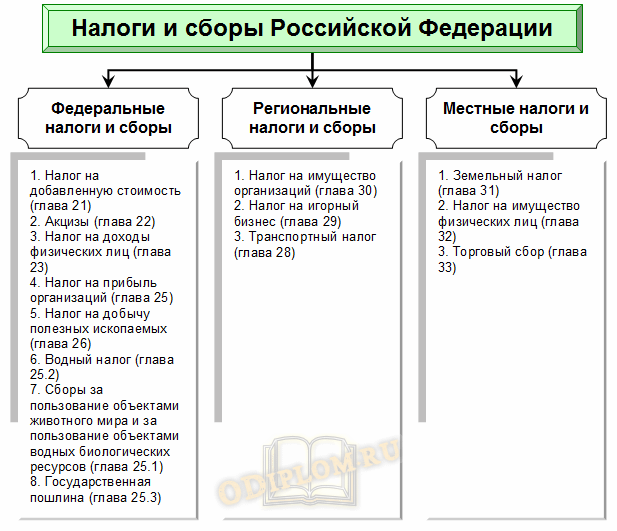

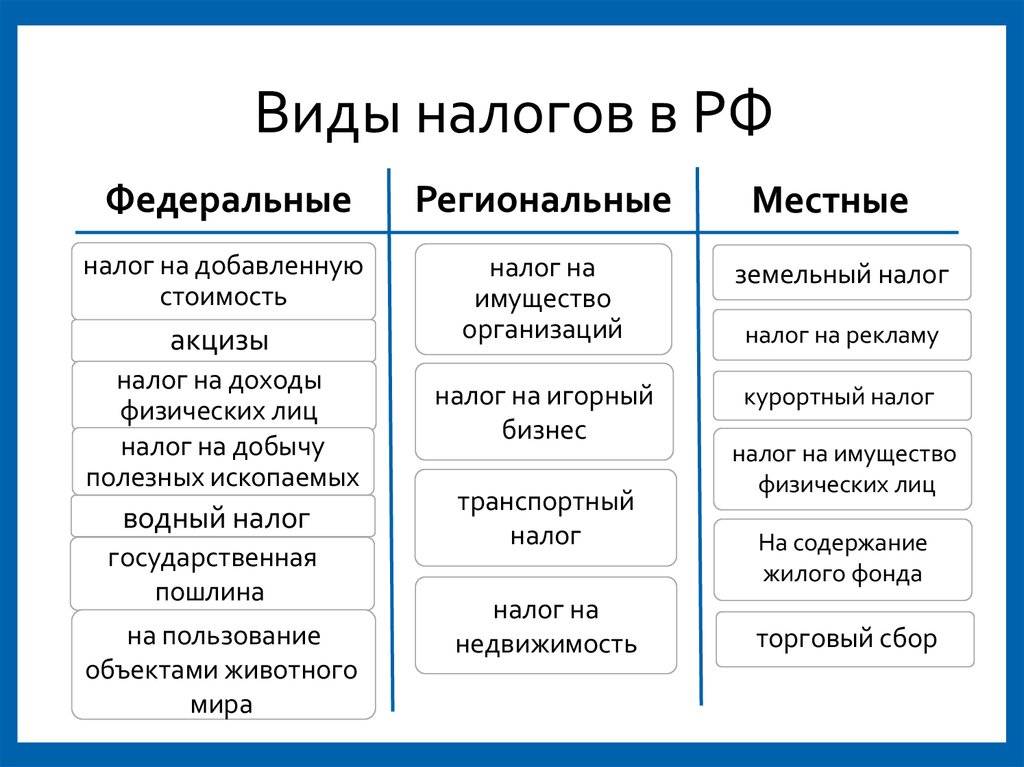

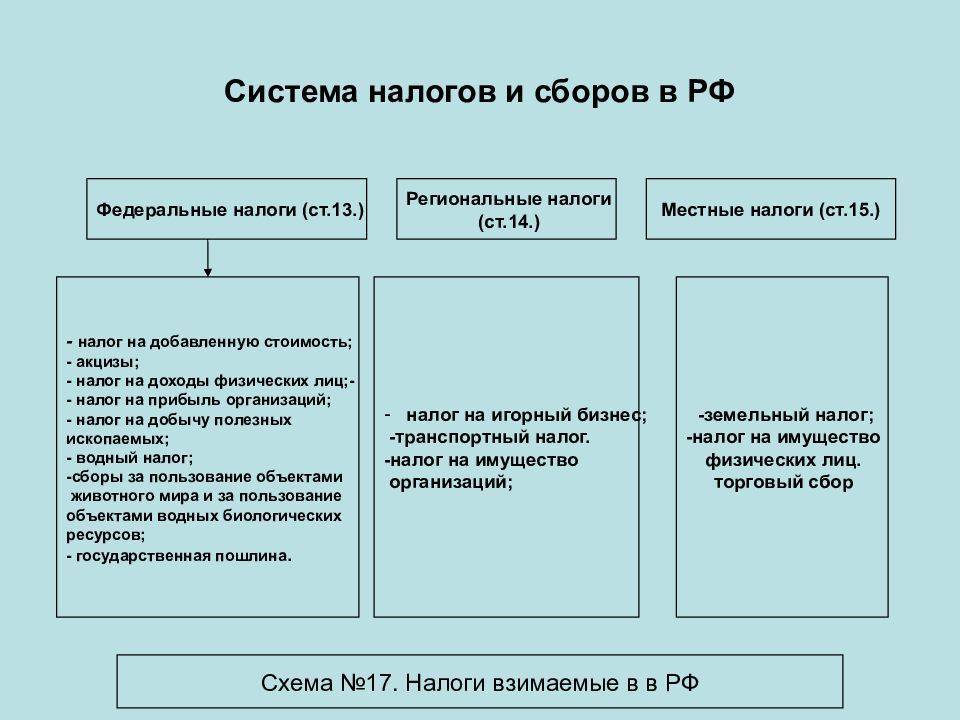

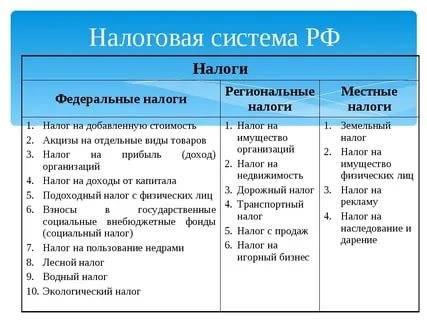

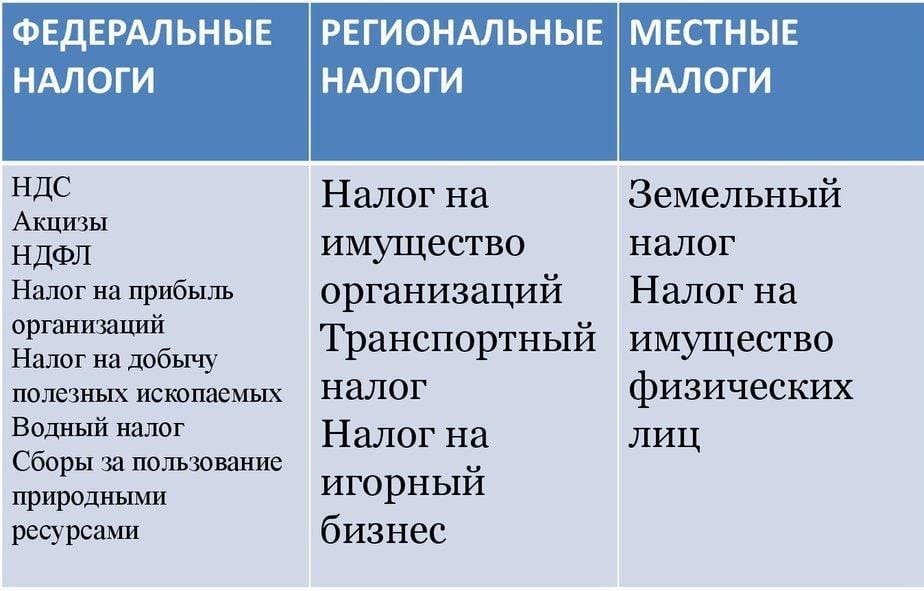

Федеральные налоги

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ (при отсутствии специальных налоговых режимов, п. 7 ст. 12).

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональные налоги

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ (при отсутствии специальных налоговых режимов, п. 7 ст. 12).

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются следующие элементы налогообложения:

- налоговые ставки;

- порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены НК РФ;

- могут устанавливаться налоговые льготы, основания и порядок их применения.

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

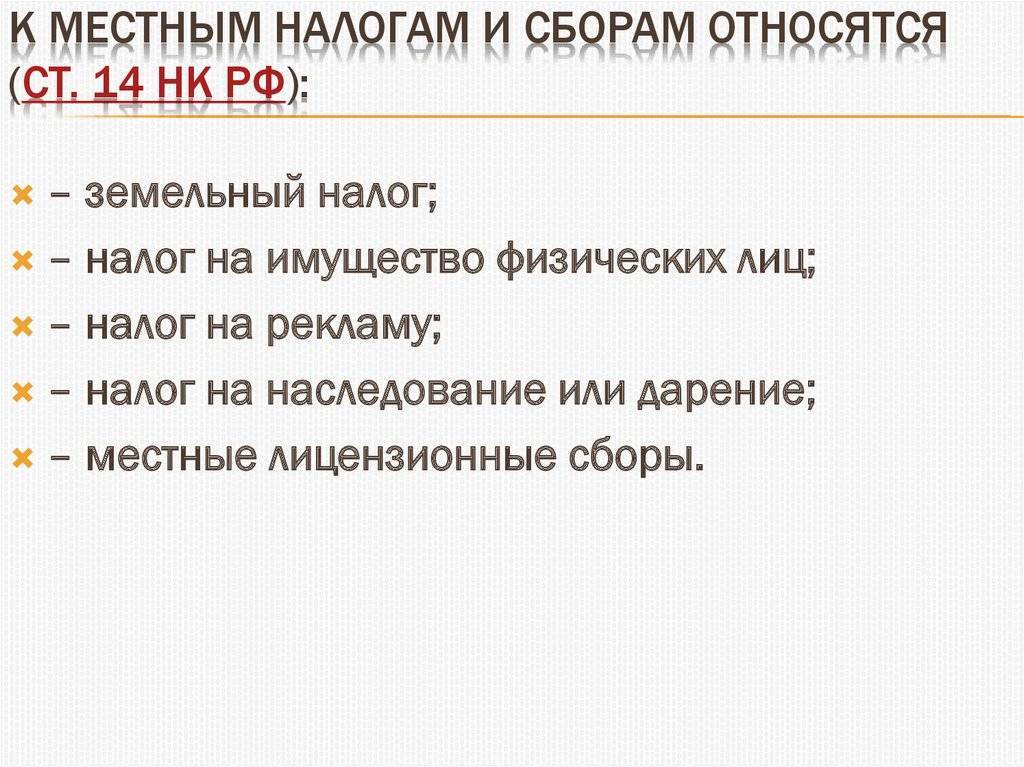

Местные налоги

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований (при отсутствии специальных налоговых режимов, п. 7 ст. 12).

К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

Местные налоги вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах.

Земельный налог и налог на имущество физических лиц устанавливаются НК РФ и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено пунктом 7 настоящей статьи.

Федеральные, региональные и местные налоги и сборы отменяются НК РФ.

Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные НК РФ.

НК РФ устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 НК РФ, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 – 15 НК РФ.

К специальным налоговым режимам относятся:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции.

Механизм исчисления

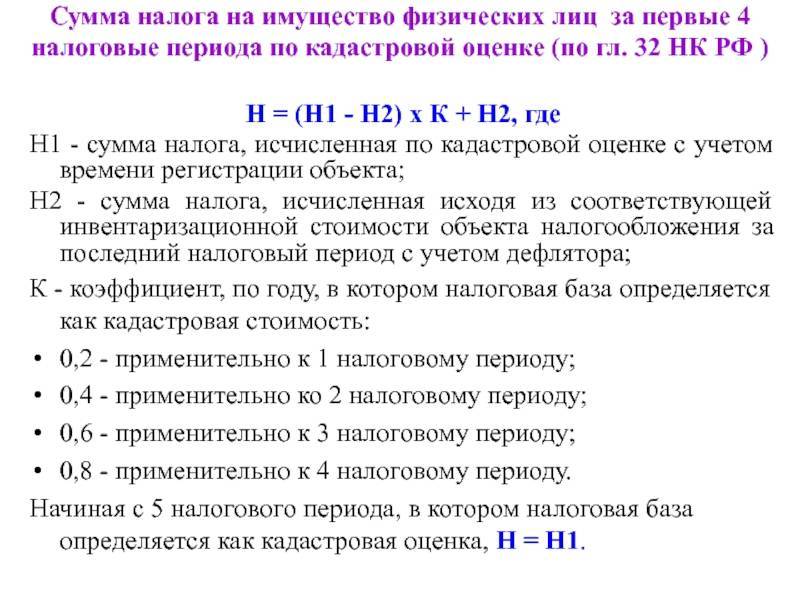

Как исчисляются налоги местного бюджета, были описаны выше. Общая характеристика местных налогов позволяет посчитать самостоятельно сумму для уплаты на имеющееся имущество или осуществленную коммерческую деятельность. Можно привести следующие примеры расчета местных налогов:

- У компании есть в собственности административно-торговый центр площадью в 110 кв. м. и кадастровой стоимостью в 3 млн. 600 тыс. рублей. Ставка для этой суммы – 0,1%. Получается, что ежегодно компания выплачивает 3600 рублей.

- Физическое лицо имеет земельный участок сельскохозяйственного назначения. Кадастровая стоимость объекта – 570 тыс. рублей. Ставка в данном случае 0,3%, в результате чего собственник платит ежегодно 1710 рублей.

- Физическое лицо имеет в собственности жилой дом, в котором он проживает. Кадастровая стоимость объекта 2 млн. 100 тыс. рублей. Действующая процентная ставка в данном случае – 0,1%, поэтому собственник ежегодно уплачивает 2100 рублей.

- Организация занимается торговлей, снимая в аренду помещение размером в 23 кв. м. Ставка составляет 457 рублей за 1 кв. м. Значит, ежеквартально предприниматели уплачивают сбор в размере 10511 рублей.

Аналогичным образом можно вычислить все оставшиеся виды сборов, которые должен уплачивать гражданин России, если он является налогоплательщиком.

Чем отличается налог от сбора

При наличии некоторых общих черт между этими двумя видами платежей в пользу государства, существует достаточное количество различий. Некоторые из них приведены в таблице 1.

Критерии | Налоги | Сборы |

Целевое использование после перечисления в бюджет | Отсутствует | Направляются на улучшение работы государственных структур, предоставляющих некоторые полномочия и услуги различным лицам |

Законодательная регламентация | Становится обязательным к уплате после законодательного определения категорий плательщиков, базы, ставки и прочих критериев | Параметры сбора регламентируются в специальном порядке и обуславливаются назначением платежа |

Периодичность перечисления | Периоды и регулярность уплаты определяются на законодательном уровне | Перечисляется по мере возникновения у плательщика необходимости в получении государственных услуг, то есть платежи носят разовый характер |

Дата перечисления | Зависит от налогового периода, предельные даты уплаты четко определяются законодательством | Привязка к конкретному временному периоду отсутствует, перечисляется после возникновения необходимости в получении государственных услуг |

Основания для прекращения уплаты | После ликвидации организации либо ИП | Разовый платеж |

Определение размера платежа | Для расчета суммы необходимо перемножить ставку на налогооблагаемую базу, для некоторых категорий плательщиков предусмотрены специальные льготы | Сумма к уплате определяется нормативно-правовыми актами и является для всех одинаковой |

Особенности установления размера платежа | Определяя сумму платежа, законодатели учитывают финансовые возможности плательщиков, разрабатываются льготы | Устанавливается твердая сумма платежа за предоставление услуги без учета особенностей плательщиков |

Результаты перечисления взносов | Отсутствие неприятностей после проведения платежа | Уплата необходимой суммы является основанием для получения государственной услуги |

Ответственность за неуплату | Взимание недоимки, пени в принудительном порядке, наложение штрафных санкций, трудности с отправкой декларации | При отсутствии платежа заявитель не сможет получить необходимую услугу |

Вид | Только перечисление денежных средств | Иной вид платежа, если данное положение закреплено на законодательном уровне |

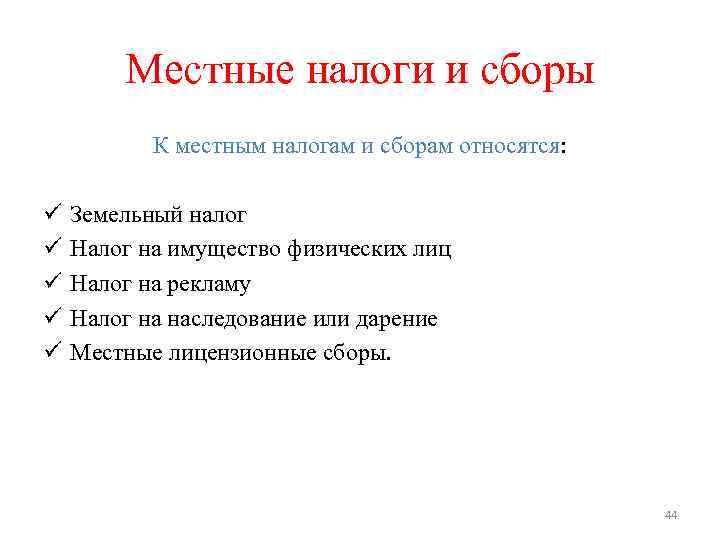

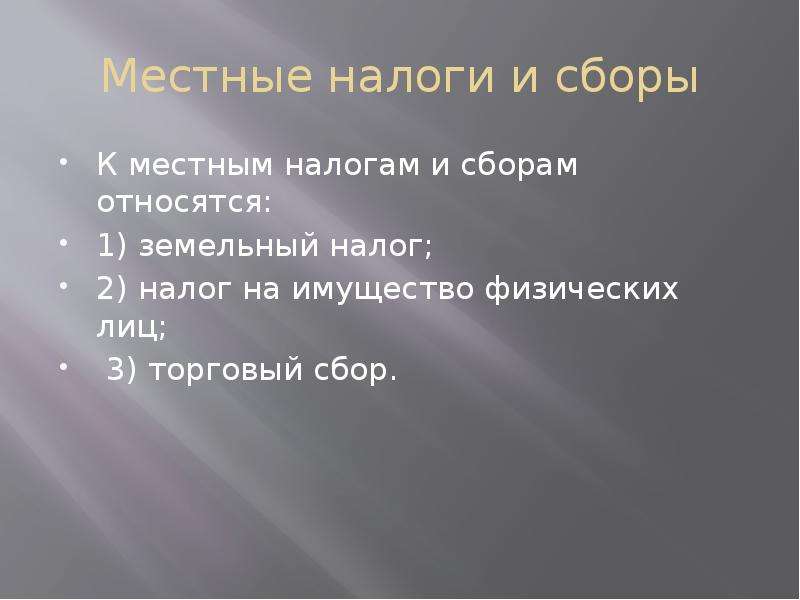

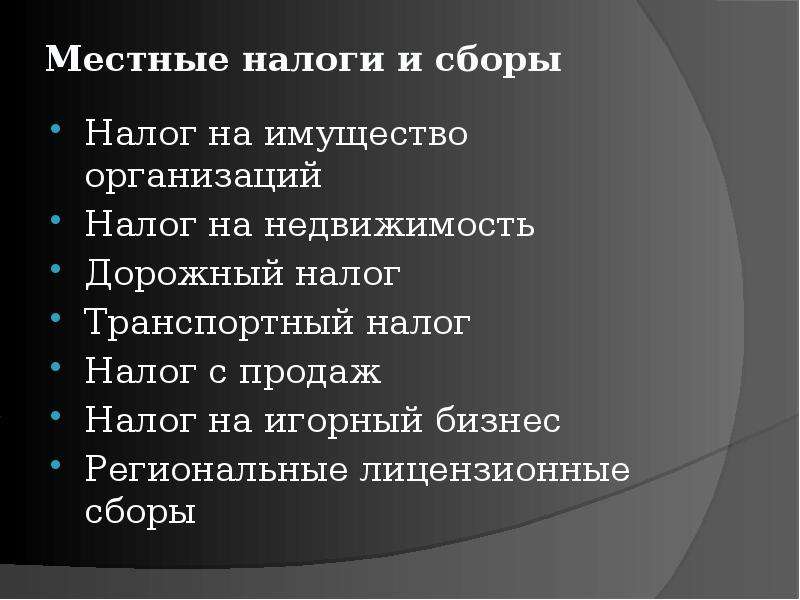

Местные налоги

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

Перечень местных налогов определен ст. 15 НК РФ:

1) Земельный налог;

2) Налог на имущество физических лиц.

3) Торговый сбор

4) Курортный сбор (проводится эксперимент до 31.12.2022 на основании Федерального закона от 29.07.2017 N 214-ФЗ)

Особенности местных налогов регулируются п. 4 ст. 12 НК РФ.

Нормативными правовыми актами представительных органов муниципальных образований могут определяться некоторые элементы налога (например, налоговые ставки), а также вводиться налоговые льготы для некоторых категорий налогоплательщиков.

Пример

Налоговые ставки и налоговые льготы по земельному налогу для налогоплательщиков Городского округа Бронницы (Московская область) установлены Решением Совета депутатов от 10.06.2015 N 02/03.

Земельный налог

Земельный налог относится к местным налогам, которые призваны пополнять муниципальные бюджеты. Стоит отметить, что размер данного платежа никак не связан с результатами коммерческой деятельности владельца. Данный показатель определяется исключительно исходя из ценности земель: их химического состава, плодородия, а также месторасположения и прочих критериев.

Обязанности по уплате земельного налога возлагаются как на юридических, так и на физических лиц. Причем это могут быть как непосредственные собственники или землевладельцы, так и арендаторы, которые эксплуатируют данный ресурс на основе соответствующих прав. Говоря о последних, стоит отметить, что они не несут ответственности по уплате налоговых платежей, а лежит она на арендодателе.

Определенные земельные участки, в соответствии с нормами законодательства, не могут считаться объектами налогообложения. К ним можно отнести:

- земли, изъятые из хозяйственного оборота (в основном речь идет о тех, что были переданы военным ведомствам);

- земли, на которых расположены культурные и исторические объекты;

- участки вблизи таможенных зон;

- лесничества;

- земли около водных объектов.

К льготным категориям относятся:

- государственные службы и предприятия;

- организации религиозного характера;

- общественные объединения инвалидов;

- художественные и прочие культурные организации;

- лица, а также общины, которые представляют этнические группы Северного и Дальневосточного регионов;

- организации, работающие в особых экономических зонах.

Специальные налоговые режимы

НК РФ предусматривает также специальные налоговые режимы, которые могут применяться теми, кто подпадает под их условия. В случае применения специальных налоговых режимов, вместо некоторых федеральных, региональных и местных налогов и сборов уплачивается налог, определенный специальным налоговым режимом. Традиционная система налогов именуется как общая система налогообложения (ОСН).

Перечень специальных налоговых режимов определен в статье 18 НК РФ:

1) Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

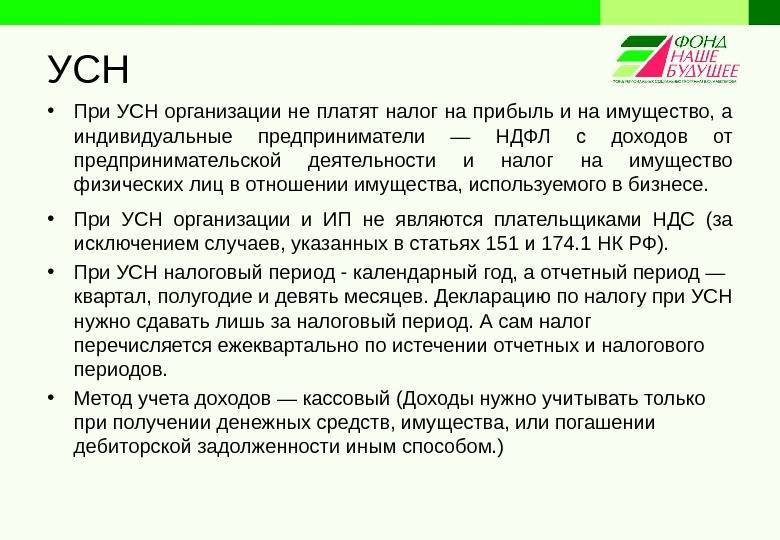

2) Упрощенная система налогообложения (УСН);

3) Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) — отменена с 2021 года;

4) Система налогообложения при выполнении соглашений о разделе продукции;

5) Патентная система налогообложения (ПСН) — Один из специальных налоговых режимов, который регулируется главой 26.5 НК РФ. Патентную систему налогообложения вправе применять только индивидуальные предприниматели (организации не вправе);

6) Налог на профессиональный доход — налог, который уплачивается физическими лицами, перешедшими на соответствующий специальный налоговый режим.