Открытие обособленного подразделения ООО

Перед тем, как создать обособленное подразделение ООО, важно уяснить некоторые моменты:

- Как было сказано раньше, любой филиал общества не является самостоятельным юридическим лицом, но он, если сравнивать с представительством, может вести хозяйственную деятельность

- Филиал может быть с необособленным или обособленным балансом

- Руководство подразделений ведет работу на основании выданных обществом доверенностей

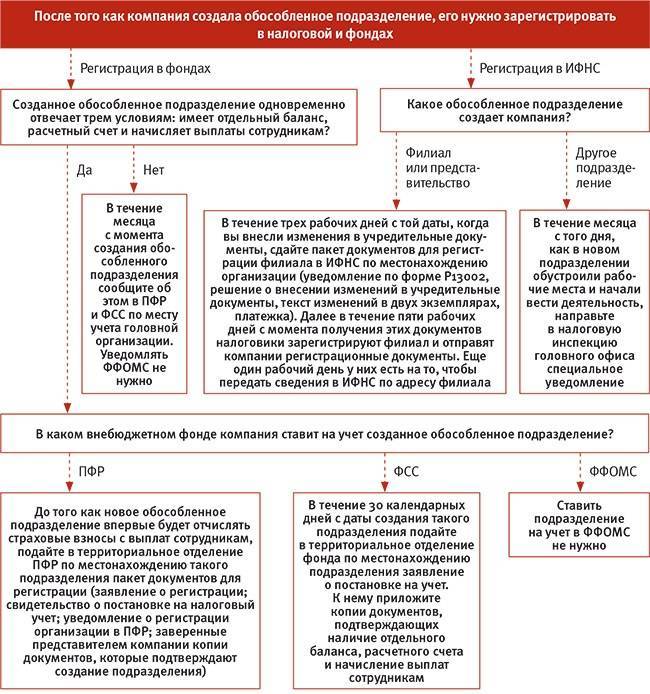

- Необходимо отдельно поставить филиалы и представительства общества на налоговый учет по месту их нахождения

- Обязательно известить Пенсионный и Страховой фонды об открытии новых филиалов и представительств общества

- Общества, которые открывают филиалы или представительства, не имеют право работать по упрощенному налогообложению

- Филиал имеет оборудованные рабочие места, а продолжительность его работы должна быть больше 30 дней

- Адрес филиала должен отличаться от основного адреса общества.

Документы, которые необходимо предоставить для проведения процедуры регистрации:

- Составленное для налоговой инспекции заявление с просьбой поставить на учет обособленное подразделение

- Копию и оригинал свидетельства о постановке основного общества на учет в налоговые органы

- Протокол ведения общего собрания, где было принято решение о создании подразделения

- Подтверждение полномочий филиала на совершение налоговых платежей в местный бюджет

- Уведомительное письмо о выборе одного из налоговых органов, для совершения регистрации и постановке на учет нескольких подразделений, расположенных по разным юридическим адресам

Какими полномочиями наделен руководитель подразделения

Как дал разъяснения Пленум Высшего Арбитражного Суда, все доступные полномочия обозначаются в выданной доверенности на управление филиалом его руководителю.

Как дал разъяснения Пленум Высшего Арбитражного Суда, все доступные полномочия обозначаются в выданной доверенности на управление филиалом его руководителю.

В этом случае, совершенные руководителем подразделения, от имени общества, коммерческие сделки будут иметь законный характер.

Доверенность для руководителя подразделения пишется подробно, с указанием всех возможных действий, которые он может совершать от имени общества.

Перечень полномочий может быть таким:

- Ведение текущей хозяйственной деятельности подразделения

- Открытие расчетного банковского счета

- Полное распоряжение денежными средствами, находящимися на счете филиала

- Распоряжение имуществом обособленного подразделения, без ограничений или с ограничениями

- Совершение сделок на строго определенную сумму, указанную в приложении

Выдавая генеральную доверенность руководителю подразделения, важно указать, имеет ли право доверитель передоверить свои права другому лицу, особенно это актуально при отсутствии руководящего состава на месте. Какую ответственность несет общество при нарушении срока регистрации подразделения в налоговых органах? С того момента, когда был создано обособленное подразделение, налоговые органы дают срок для отправки уведомления об этом событии, он составляет 30 дней

Какую ответственность несет общество при нарушении срока регистрации подразделения в налоговых органах? С того момента, когда был создано обособленное подразделение, налоговые органы дают срок для отправки уведомления об этом событии, он составляет 30 дней.

- Уведомлять следует тот орган, где было зарегистрировано основное общество.

- Для продолжения работы филиала подают заявление на переход по ЕНДВ-1.

При несоблюдении отведенных на прохождение регистрации в налоговом органе сроков, предусмотрено наказание в виде штрафа, он может доходить до 10 тыс. рублей. Также предусмотрено наказание и за уклонение от постановки на учет обособленного подразделения в налоговой инспекции, в виде штрафа в 5 тыс. рублей, а если срок превысил 3 месяца, то 10 тыс. рублей.

Открытие филиала или представительства

Открыть такое обособленное подразделение в настоящее время стало проще, но это все же требует некоторой подготовки. Наша пошаговая инструкция поможет сориентироваться.

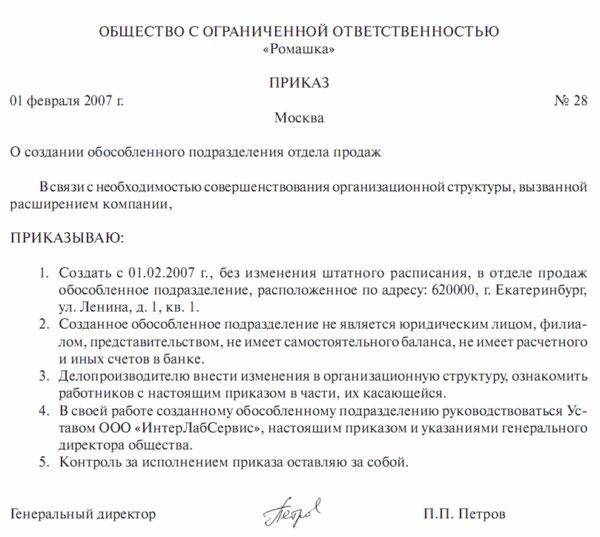

Шаг 1. Принятие решения

Собственники организации, а в некоторых случаях — коллегиальный исполнительный орган, должны принять решение о том, что создается филиал или представительство. Например, в ООО этот вопрос должен быть поднят на общем собрании участников, и «за» должны проголосовать не менее 2/3 от их числа. Вместе с тем уставом может быть предусмотрено положение о том, что для принятия такого решения нужно больше голосов.

Если в обществе создан наблюдательный совет или совет директоров, то вопрос о создании ОП может относиться к его компетенции. Однако это должно быть прописано в уставе.

Принятое решение оформляется документально. В ООО по итогу общего собрания участников составляется протокол. Если участник единственный, он оформляет письменное решение о создании подразделения.

Шаг 2. Разработка Положения об ОП

Такое Положение является документом, в соответствии с которым филиал либо представительство ведет свою деятельность от имени компании. В документе указывается адрес подразделения, его функции, права и обязанности, порядок наделения его имуществом, осуществления руководства и прекращения деятельности. Единой формы Положения не существует, поэтому его разрабатывает головная компания. Утвердить документ должен руководитель организации.

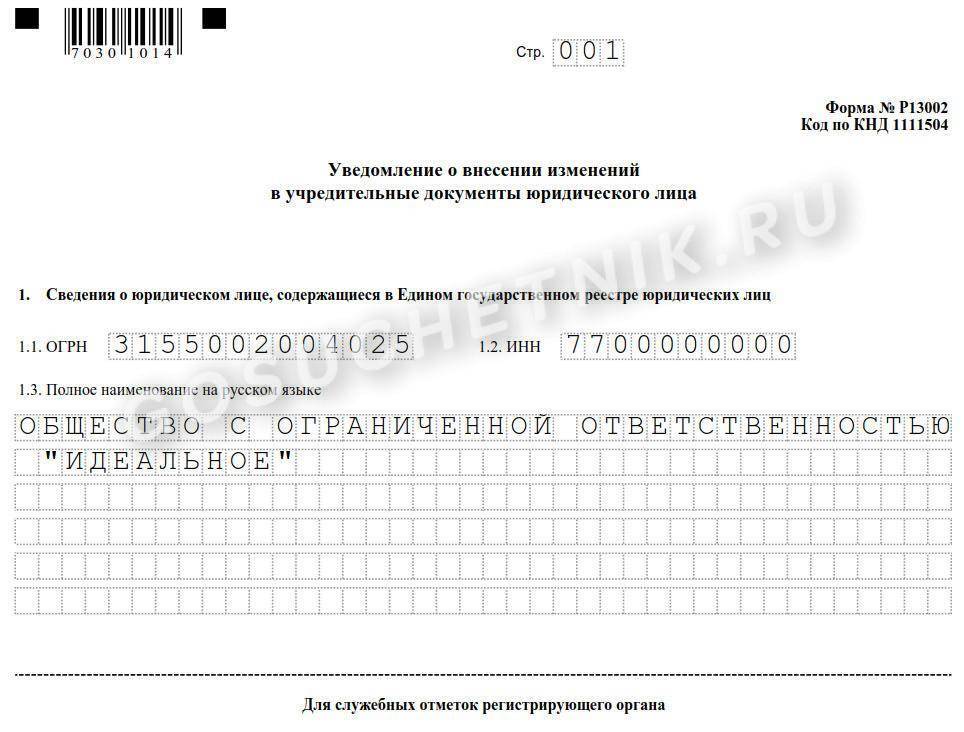

Шаг 3. Оформление заявления для ФНС

Как мы уже отметили, данные о филиале или представительстве вносятся в реестр юридических лиц. Для этого в ФНС надо направить форму Р14001. Вносить обособленное подразделение в устав сейчас не нужно, однако при желании организация вправе это сделать. В таком случае подается форма Р13001, в которой заполняются:

- Титульный лист;

- Лист К – нужно указать название ОП и его адрес;

- Лист М – вносится информация о заявителе.

Кроме этого, на листе О нужно указать наименование и адрес филиала, а также заполнить лист Р с информацией о заявителе. Форма Р13001 или Р14001 заверяется директором головной организации у нотариуса.

Шаг 4. Направление документов и получение результата

В зависимости от того, какой выбран вариант создания подразделения — с внесением в устав этой информации или нет — формируется комплект документов. Если сведения в устав не вносятся, достаточно подать форму Р14001 и протокол либо решение участника о создании ОП. Если решено указать обособленные подразделения в уставе, в ФНС направляются:

- протокол либо решение о создании подразделения;

- форма Р13001;

- новая редакция устава или лист изменений в двух экземплярах;

- квитанция об уплате госпошлины 800 рублей.

Внесение изменений в ЕГРЮЛ должно произойти не позднее, чем на шестой рабочий день. Больше никаких действий от заявителя не требуется — ИФНС сама поставит подразделение на учет на основании информации из реестра.

Как открыть обособленное подразделение?

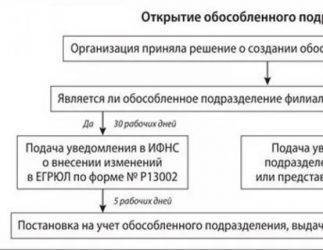

Открытие обособленного подразделения начинается с того, что руководитель головного предприятия принимает решение. Его не обязательно оформлять в письменном виде, такого обязательства нет в законодательстве. Однако на практике такой приказ лучше издать в письменном виде, так как в нем предприятие сможет точно обозначить дату открытия подразделения и принять дальнейшие действия по его работе (начало проведения операций и трудоустройства сотрудников).

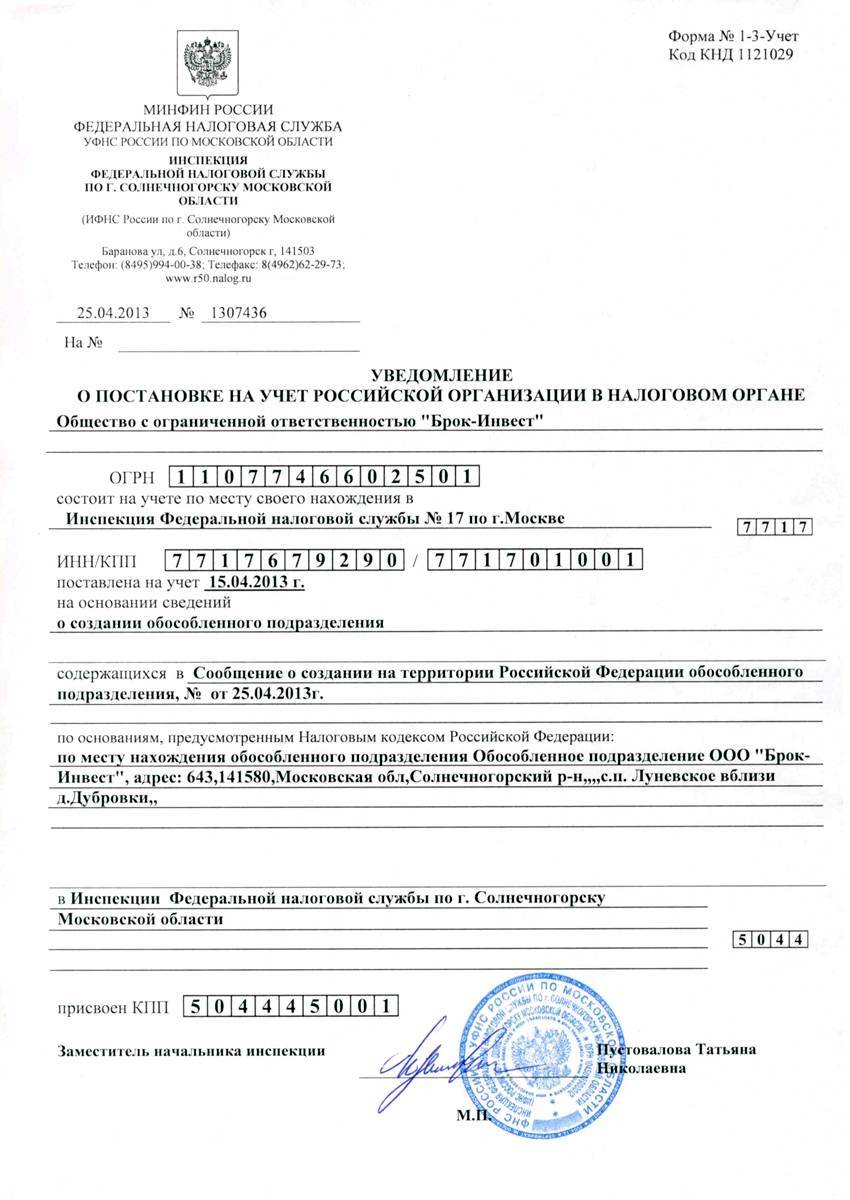

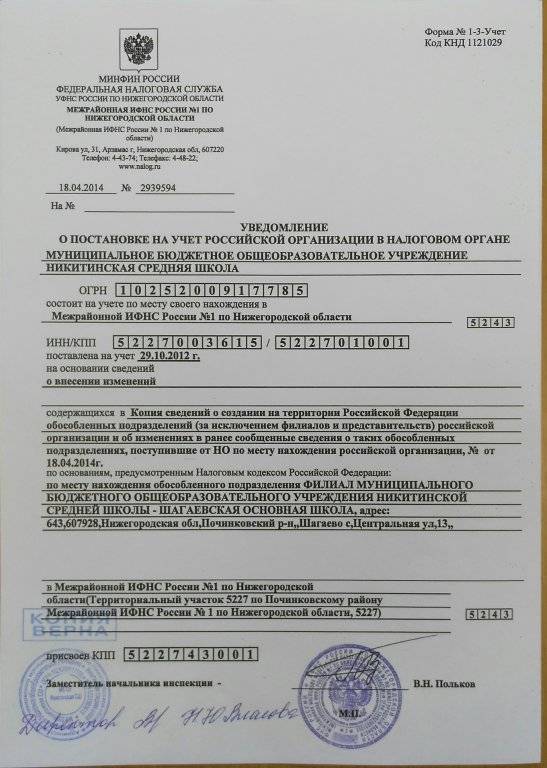

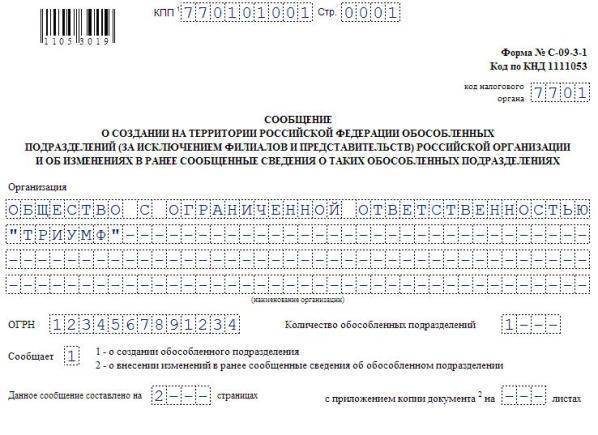

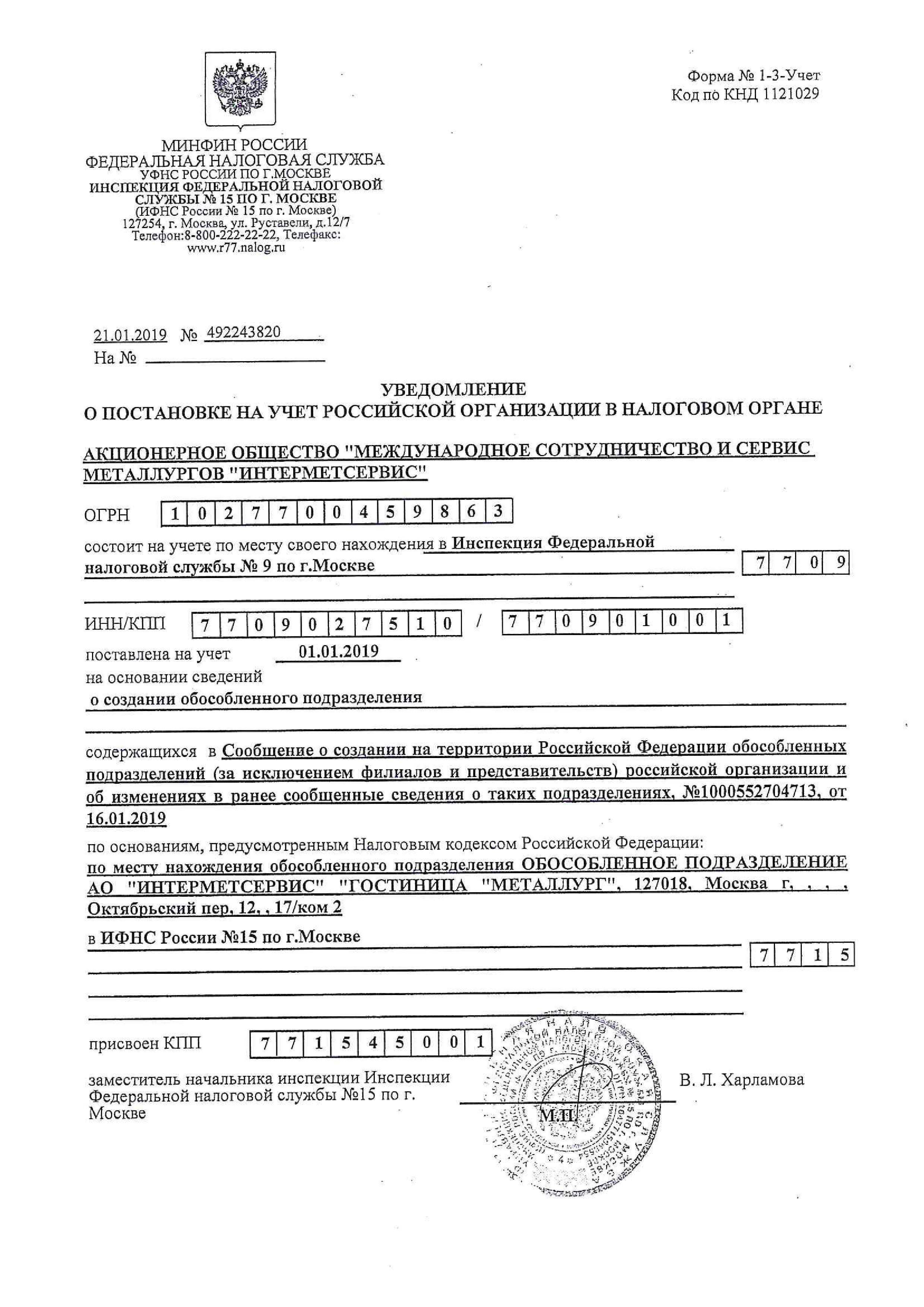

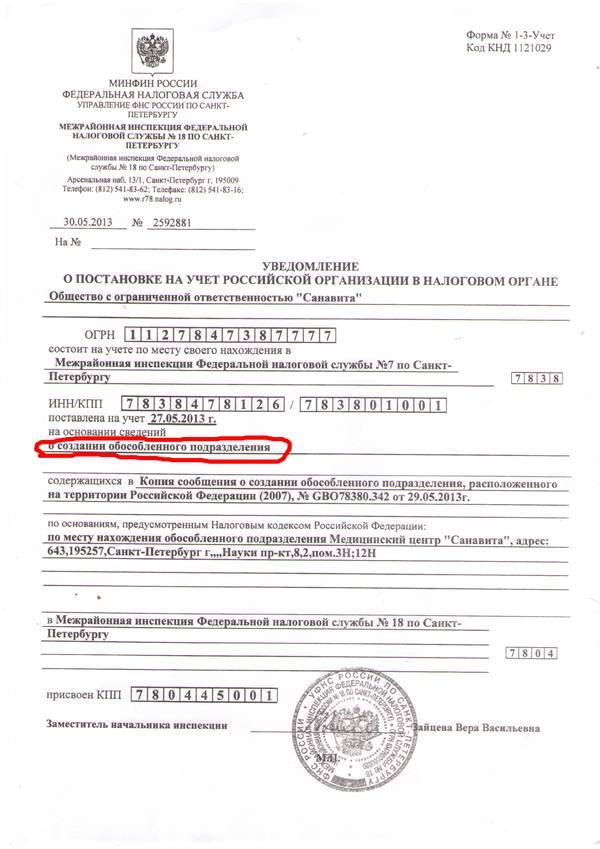

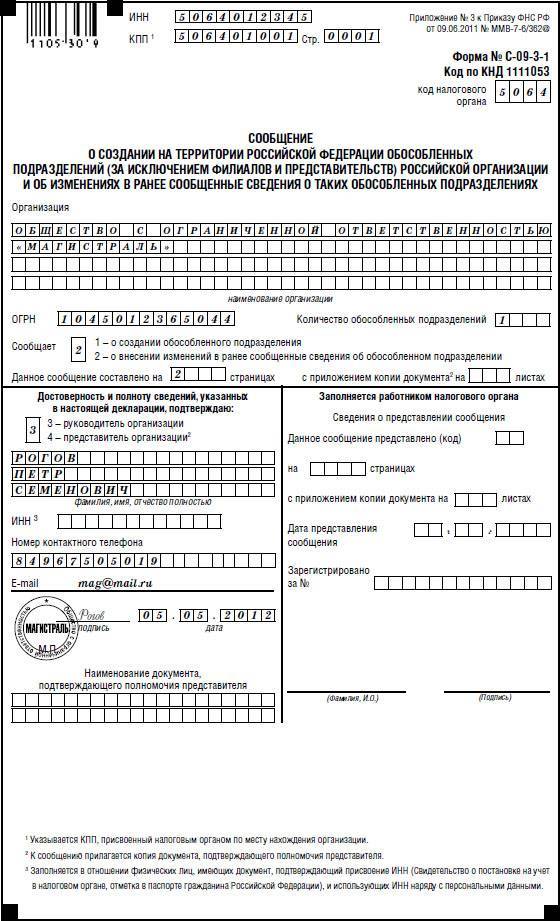

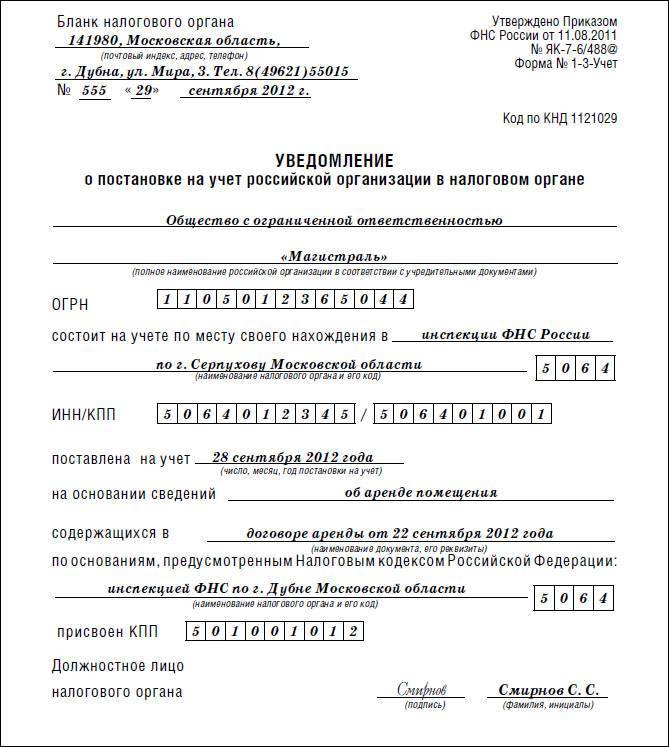

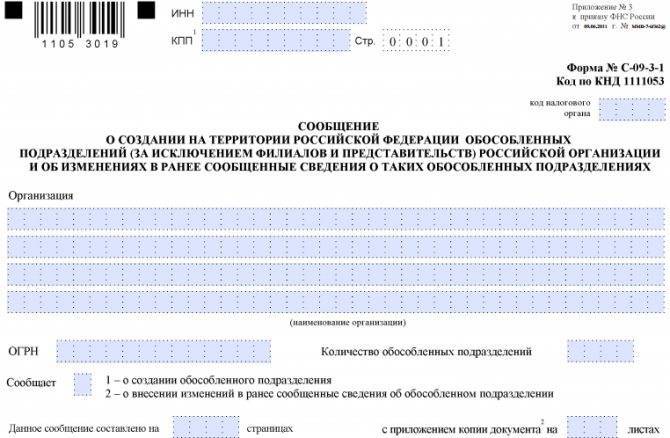

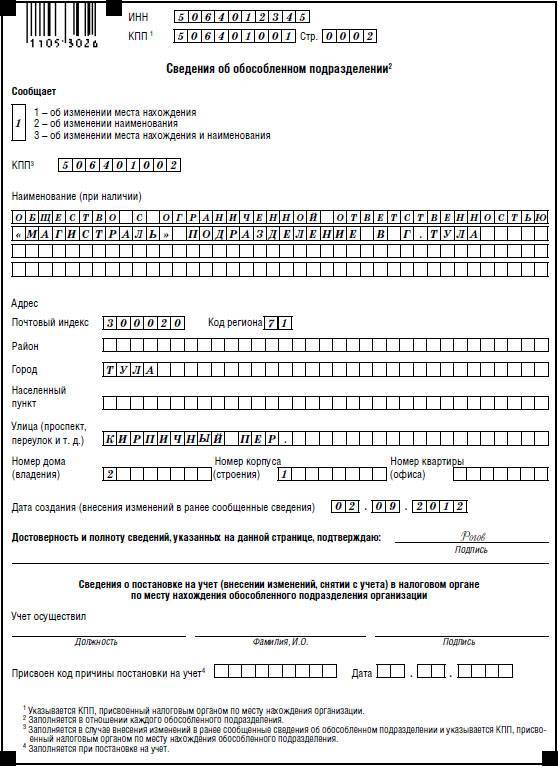

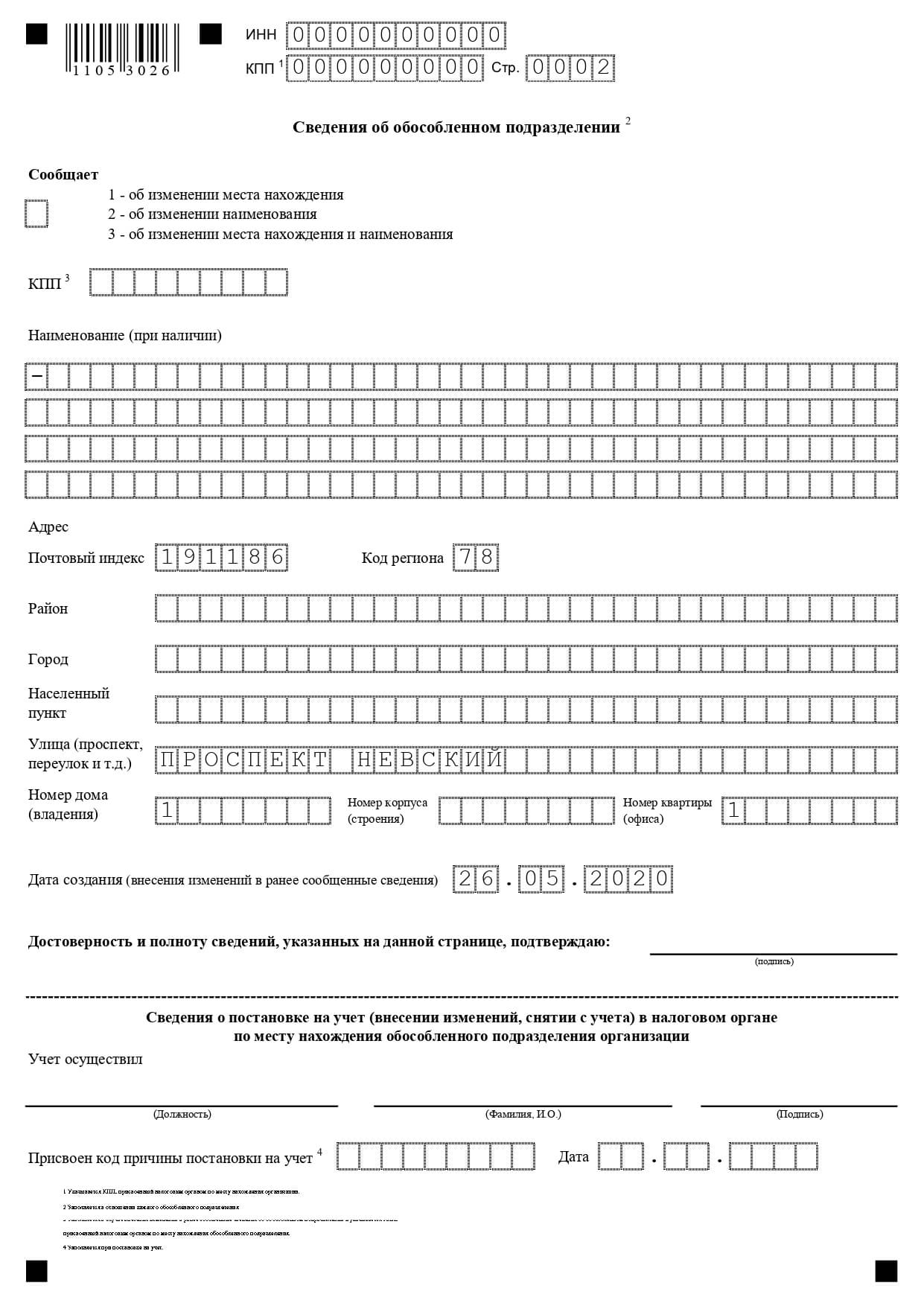

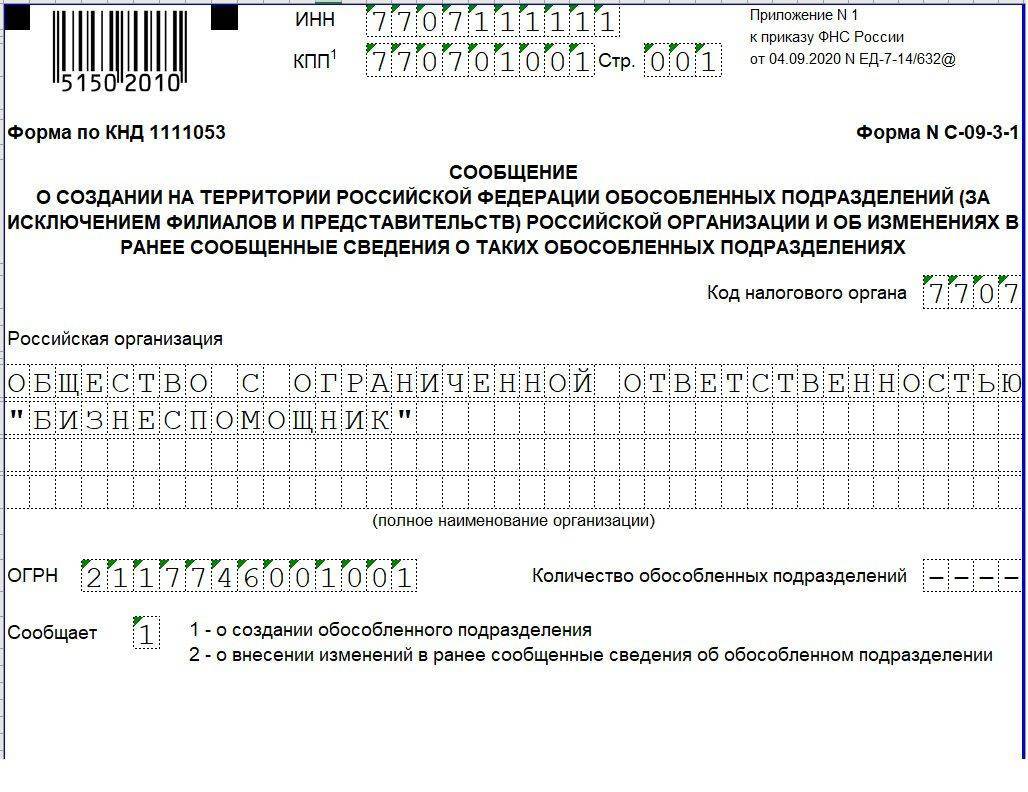

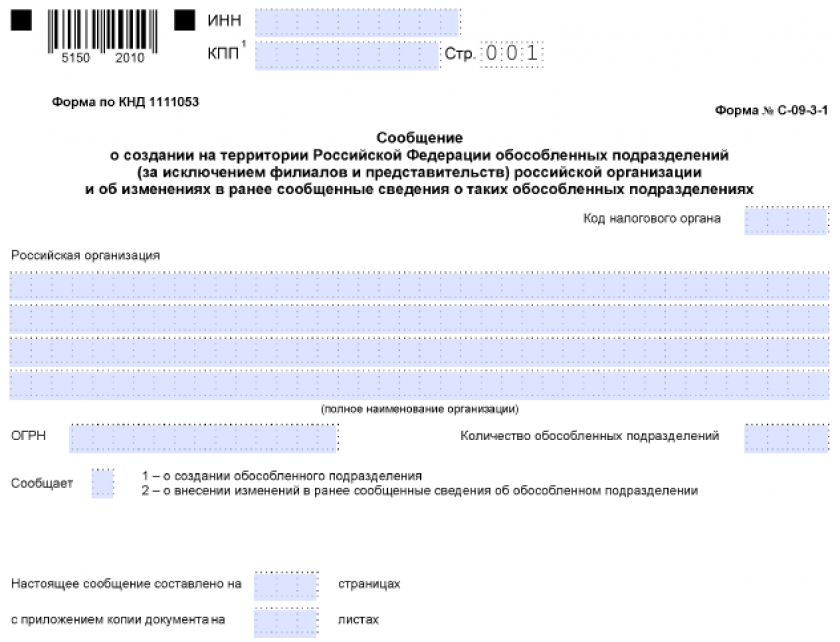

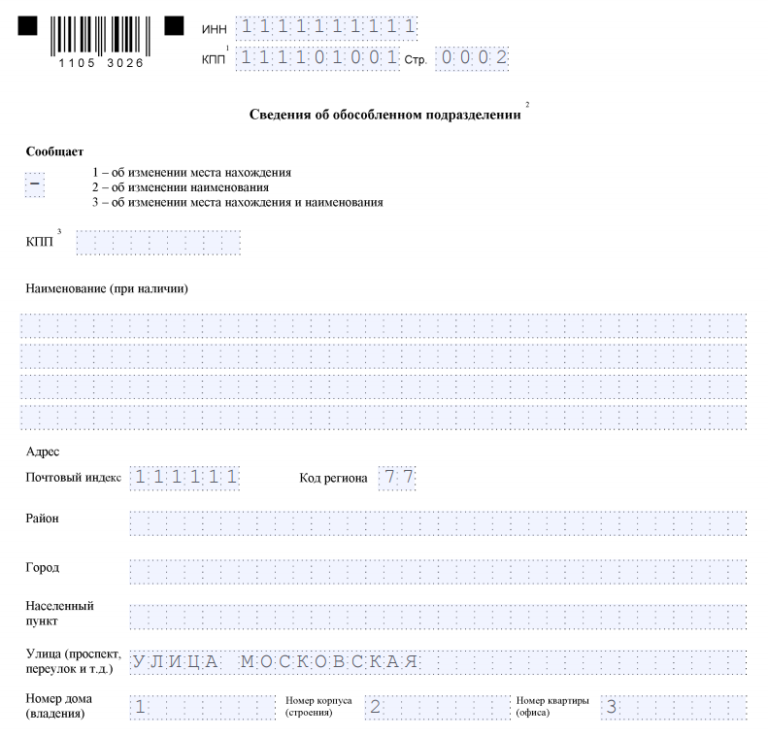

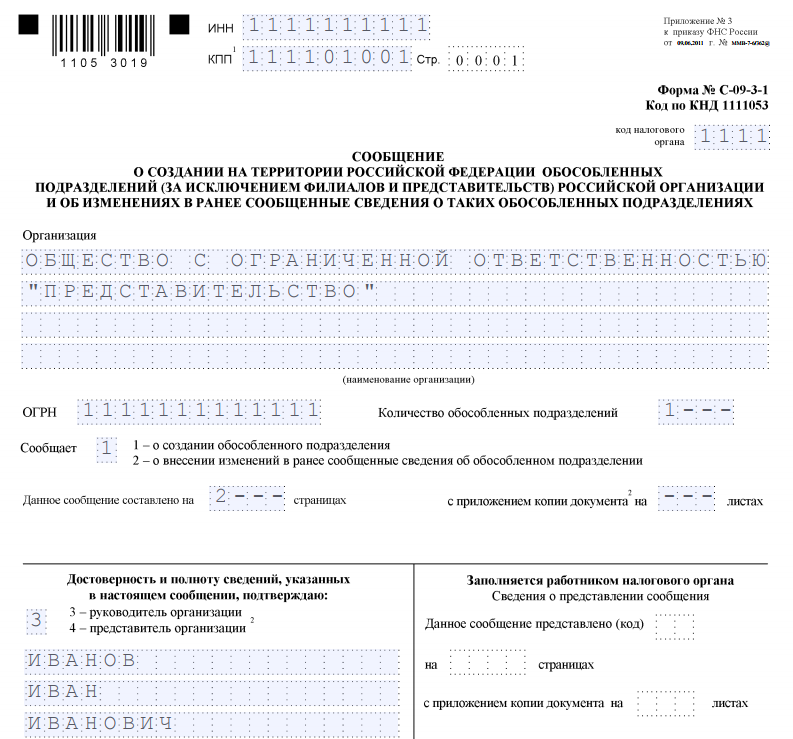

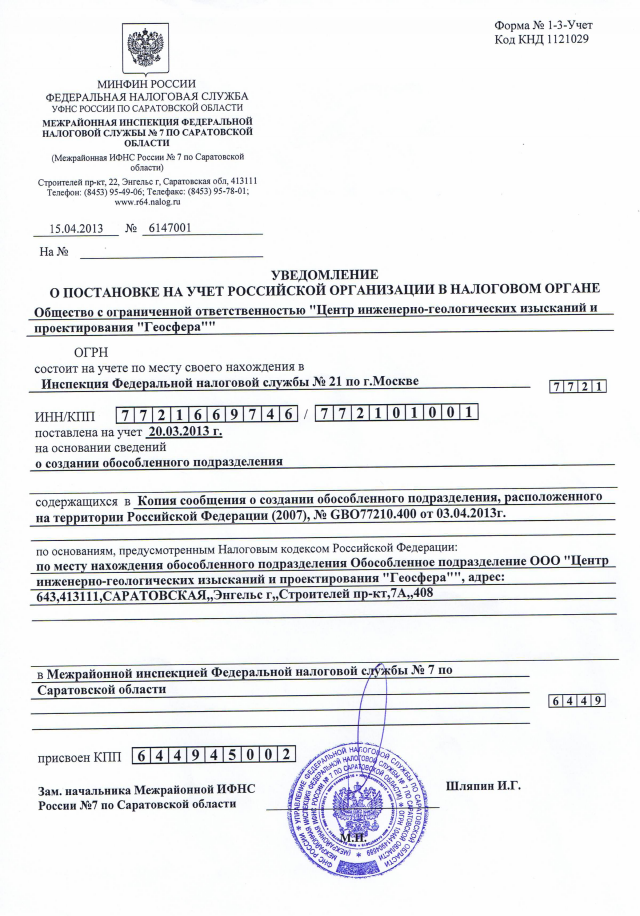

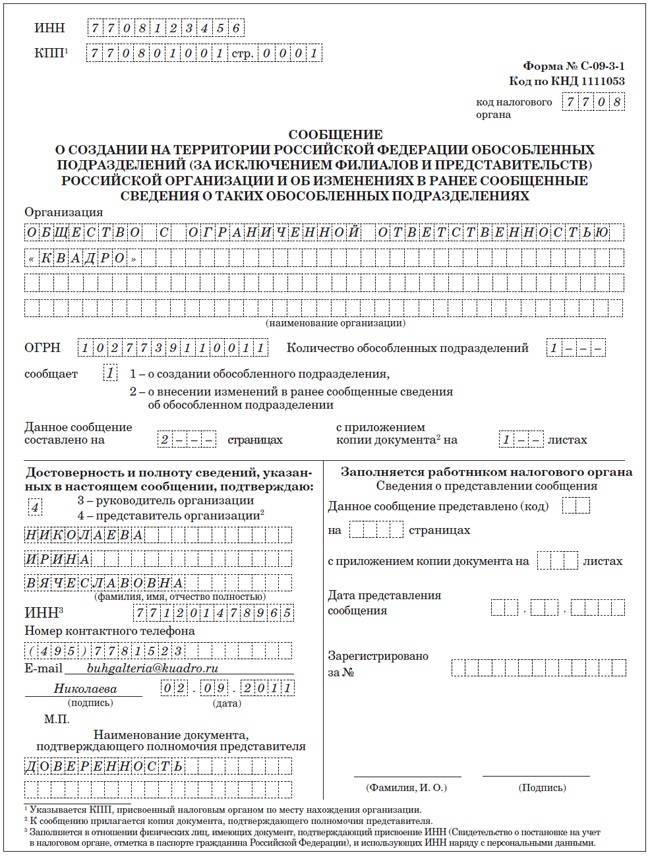

Головная структура должна оповестить налоговый орган о решении отрыть подразделение. Для этого заполняется форма С-09-3-1 с указанием наименования обособленного подразделения (при наличии), адреса его местонахождения и даты его открытия. Заявление подписывается руководителем головного предприятия или другим уполномоченным лицом.

Форма сообщения об открытии иных обособленных подразделений (которые не являются представительствами или филиалами) направляется в инспекцию ФНС по месту регистрации головной фирмы в течение 1 месяца со дня их открытия. Если заявление будет направлено в электронной форме, то оно должно быть подписано усиленной электронной цифровой подписью.

За несоблюдение срока подачи заявления предприятие могут оштрафовать на сумму в 200 рублей, а руководителя – на сумму от 300 до 500 рублей.

Если обособленное подразделение будет организовано как представительство или филиал, то сведения о нем должны быть внесены в ЕГРЮЛ. В течение 3 дней после открытия подразделения такого типа юридическое лицо должно:

- подать заявление о государственной регистрации вносимых в ЕГРЮЛ изменений;

- приложить решение собственников предприятия и новую редакцию учредительных документов;

- оплатить государственную пошлину в размере 800 рублей (кроме случаев, когда документы подаются через МФЦ или нотариуса).

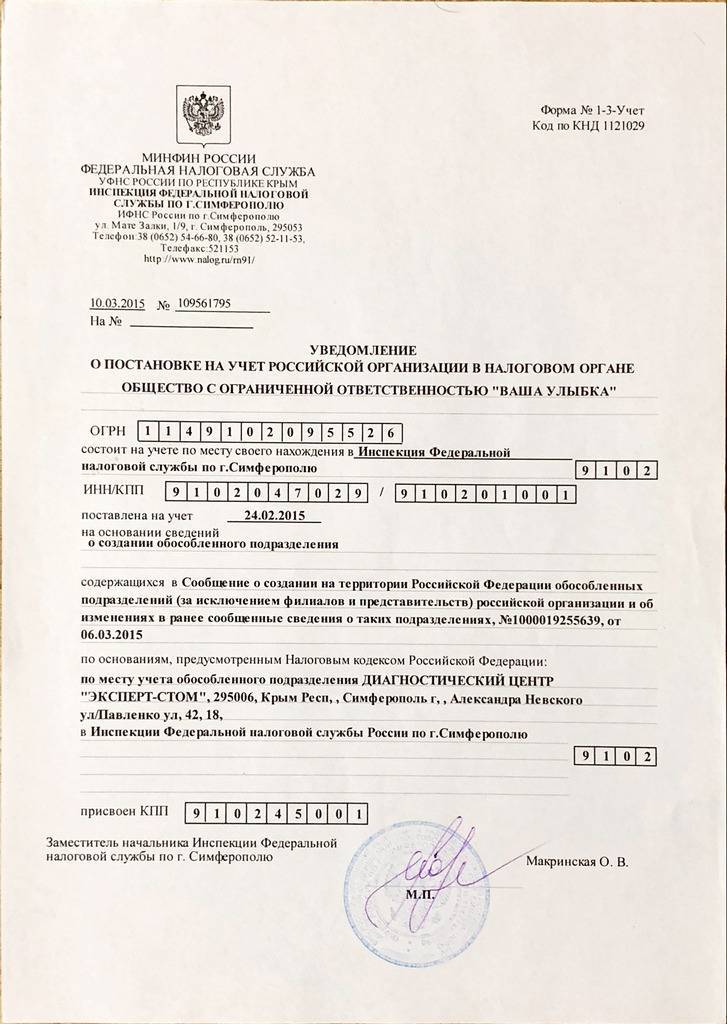

Налоговый орган в течение 5 рабочих дней направляет в ответ уведомление о постановке на учет обособленного подразделения с присвоением КПП.

ФНС не имеет право отказать юридическому лицу в регистрации обособленного подразделения.

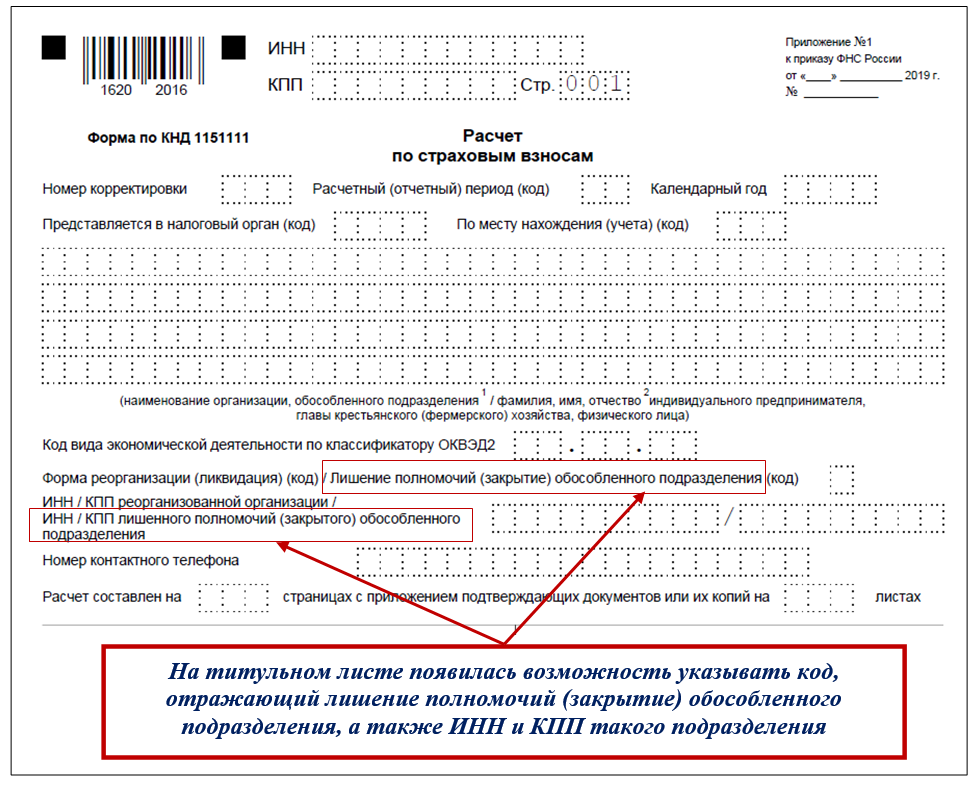

Если подразделение будет иметь собственный расчетный счет и выплачивать заработную плату сотрудникам, то его придется регистрировать в ПФР и ФСС. Для регистрации обособленного подразделения в ПФР достаточно оповестить налоговый орган о наделении ОП полномочиями по оплате труда физическим лицам. ФНС самостоятельно проинформирует ПФР о данном решении. Данное заявление должно быть направлено в налоговый орган в течение 1 месяца со дня наделения подразделения подобными полномочиями.

А для регистрации ОП в ФСС головному предприятию нужно направить заявление по форме, представленной в Приложении № 1 к Приказу ФСС РФ от 22.04.2019 № 217. К заявлению следует приложить справку по форме банка об открытии расчетного счета и копию приказа о наделении полномочиями по начислению и выплате вознаграждения физическим лицам.

Максимальный срок подачи уведомления в ФСС – 30 календарных дней. За несоблюдение установленного срока на юридическое лицо наложат штраф в размере 5 000 рублей при просрочке на 90 дней или 10 000 рублей при просрочке более 90 дней.

Обособленное подразделение

Жизнь не стоит на месте. Некоторые компании расширяются и открывают новые магазины в другом районе, городе. Кто-то нанимает персонал для работы вне офиса, отправляет работников в длительные командировки, арендует склады в других регионах. В ряде случаев могут возникнуть обособленные подразделения (ОП) 1. А есть ли у вас ОП? Когда оно считается созданным?

На эти вопросы мы ответим в нашей статье.

- территориальная обособленность. То есть деятельность ведется по адресу, отличному от адреса организации, указанного в ЕГРЮЛ 4. Значит, даже если подразделение и головная организация расположены в соседних зданиях и находятся в ведении одной налоговой инспекции, это может свидетельствовать о создании ОП 5 ;

- оборудование стационарного рабочего места. В НК нет понятия «рабочее место», поэтому воспользуемся нормами Трудового кодекса 6. Так вот рабочим считается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое находится под контролем работодателя 7. Это место должно быть оборудовано, то есть должны быть созданы условия (есть мебель, офисная техника, инструменты и т. п. ) для выполнения работником своих трудовых обязанностей.

Рабочее место будет стационарным, если оно создано на срок более 1 месяца 3. При этом, если организуется всего одно рабочее место вне места нахождения организации, это уже является достаточным основанием для признания ОП 8 ;

- если по месту нахождения ОП у компании зарегистрированы транспортные средства 29 — уплачивать за них транспортный налог 30 и, соответственно, отчитываться в инспекцию 31 ;

- если ОП имеет отдельный баланс, на котором учтены основные средства, — уплачивать в отношении этих ОС налог на имущество (авансовые платежи) 32, а также сдавать в ИФНС декларацию по налогу 33 ;

- регистрировать в ИФНС ККТ, которая будет использоваться в ОП 34.

Примечание. Прочитать о том, как и в какие сроки нужно сообщить об ОП в ИФНС, а также об ответственности за непостановку на учет, можно: ГК, 2014, N 17, с. 32

- уплачивать в региональный бюджет авансовые платежи и налог на прибыль, исходя из доли прибыли ОП в общей прибыли компании, и сдавать налоговую декларацию 24 ;

- уплачивать НДФЛ, удержанный с доходов работников ОП 25, и представлять в налоговую справки по форме 2-НДФЛ 26 ;

- платить страховые взносы с выплат в пользу работников ОП, в отделения ПФР и ФСС представлять отдельные расчеты по форме РСВ-1 ПФР и по форме 4-ФСС по взносам, начисленным ОП 27.

Примечание. Эта обязанность распространяется только на расположенные на территории РФ ОП, у которых есть отдельный баланс и расчетный счет и через которые начисляется и выплачивается вознаграждение работникам 28 ;Споры о том, образуется ли в этом случае ОП, приходится решать в суде. Суд может занять сторону налоговиков, если сочтет, что создание стационарных рабочих мест инспекторами было доказано.

Например, это удалось налоговикам из Северо — Кавказского округа 19. Суды учли, что по условиям договора на компанию, как на генподрядчика, возлагалась обязанность обеспечить в период проведения работ соблюдение правил и требований охраны труда. А это значит, что компания должна была контролировать условия труда своих работников на рабочих местах. Согласно протоколам допроса свидетелей один из работников компании-генподрядчика в период выполнения работ постоянно находился на объекте строительства.

И судьи пришли к выводу, что как минимум одно постоянное рабочее место по месту выполнения работ обществом было создано. Если работодатель обеспечивает надомника необходимым для работы оборудованием (например, компьютером, принтером, телефоном и т. п. ) и это указано в трудовом договоре, то компании будет нелегко обосновать свою непричастность к организации рабочего места сотрудника. В случае если работник пользуется исключительно своим имуществом, то уже налоговикам будет затруднительно доказать, что в квартире надомника создается ОП.

Тем более что эта квартира не находится под контролем работодателя (что является одним из признаков ОП 22 ), к примеру он не может беспрепятственно входить в помещение, где трудится надомник, или отслеживать условия труда (соблюдение требований охраны труда, санитарии и т. п. ). Минфин в такой ситуации рекомендует компании обратиться в налоговую инспекцию для принятия решения о создании ОП 23. А вообще лучше заключить с сотрудником договор о дистанционной работе и избежать тем самым споров с налоговиками.

Разновидности структуры ОП

Для начала нужно определить, для каких задач и функций создается обособленное подразделение (ОП). От этого зависит форма регистрации. Среди структурных единиц компании выделяют следующие:

- филиал;

- представительство;

- иные ОП с организованными рабочими местами.

Характерные признаки ОП:

- Обособленное территориальное местоположение относительно расположения ведущего предприятия;

- Организованное рабочее пространство с местами, рассчитанными на постоянно местонахождение сотрудников (ст. 11 НК РФ). Создание даже одного постоянного рабочего места квалифицируется, как создание ОП;

Чем отличается филиал от представительства

Между филиалом и представительством существуют принципиальные различия, которые целиком обусловлены компетенцией, поставленными задачами, которое будет выполнять то или иное ОП, наличием отдельной бухгалтерии, расчетного счета и имущества.

Филиал выполняет задачи и функции центральной организации с предоставленными для этого полномочиями. Представительство является более простой организационной формой и чаще специализируется на одной задаче.

Филиал | Представительство | Иное обособленное подразделение | |

Набор компетенций, предоставленных юрлицом | Вправе осуществлять полную или частичную деятельность от имени юрлица, обладает полноценными правомочиями | Нет полноценных полномочий юрлица, узкий круг компетенций | Пропорционально возложенным трудовым задачам и обязанностям |

Право заключать сделки в деловом обороте | Представляет юрлицо при заключении сделки | Разрешается, если оговорено в Положении | Не вправе |

Нужно ли уведомлять налоговую об организации ОП | Подается заявление в 30 дневный срок | Нужно подать заявление в 30 дневный срок | Направляется заявление в 30 дневный срок |

Подача сведений в ЕГРЮЛ | Сведения обязательны к подаче | Подача сведений необходима | Нет необходимости |

Порядок создания | Протокол/решение учредителей юрлица | Протокол/решение учредителей ООО | На основании приказа гендиректора |

Отдельный бухучет | Наличие отдельного бухучета | Присутствует | Отсутствует |

Открытие р/счета в банке | Вправе открыть самостоятельный р/счет | Разрешается открытие самостоятельного р/счет | Не может |

Как видно из таблицы, более широкие полномочия и свобода предоставлены филиалу, который, помимо коммерческой, производственной деятельности, одновременно выполняет функции представительства.

Особенности работы ООО через представительское подразделение уже и проще в деловом обороте. К ним относятся: переговоры с контрагентами, сопровождение контрактов, заключение сделок, представительство в судебных и государственных органах.

Гендиректор назначает руководителя структуры, последний действует от общества на основании выданной доверенности. Положение о подразделении, принятое на общем собрании общества, регулирует внутреннюю организацию и порядок управления.

Поскольку все ОП не обладают статусом юрлица (это их общая черта), то не могут самостоятельно совершать сделки с контрагентами, а действуют от имени общества. Бесплатное приложение для проверки контрагентов можно скачать здесь. Подразделения не являются участниками правоотношений (налоговых, гражданских) и не несут правовой ответственности за свои действия. По всем обязательствам за подразделения отвечает юрлицо (Постановление ФАС за № КА-А40/1708-09 от 15.04.2009).

Плюсы и минусы ОП

При создании сети ОП присутствуют как положительные, так и отрицательные моменты.

К минусам относятся:

- необходимость вложения значительного объема инвестиций;

- ответственность и экономические риски, которые целиком ложатся на владельцев бизнеса;

- территориальная удаленность структурной единицы, которая осложняет контроль за подразделением.

К плюсам относятся:

- стопроцентная подчиненность и управляемость сетью подразделений;

- соблюдение корпоративных правил и политики компании;

- возможность замены руководителей и членов коллектива структурной единицы на ключевых сотрудников головного офиса;

- стремительное продвижение марки товара, рост узнаваемости бренда.

Как создать обособленное подразделение ООО, не имеющее статуса филиала или представительства?

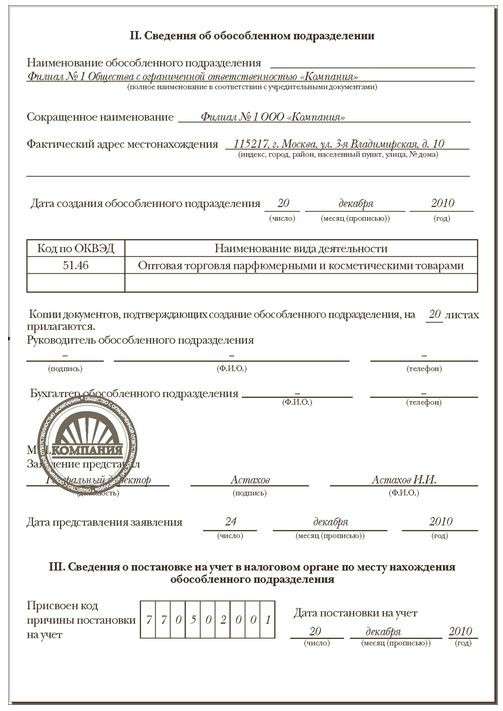

В том случае, если открываемое подразделение не имеет статуса филиала или представительства, процедура его регистрации существенно упрощается, т. к. из нее исключается стадия, на которой в учредительные документы компании вносятся изменения. Для уведомления налоговой службы о факте открытия в таком случае достаточно подготовить сообщение, заполнив форму С-09-3-1.

В ней необходимо указать:

- наименование головной организации и ОГРН;

- количество созданных обособленных подразделений;

- сведения о руководителе организации (Ф. И. О., ИНН, номер телефона, реквизиты документа, подтверждающие факт наличия у него полномочий по осуществлению от лица организации подобных действий);

- дату передачи сообщения в регистрирующий орган;

- сведения о регистрируемом подразделении (наименование, полный почтовый адрес, дату создания).

Уведомить налоговую о факте открытия такого подразделения, согласно подп. 3 п. 2 ст. 23 НК РФ, необходимо в течение месяца со дня его создания.

Как правильно закрыть обособленное подразделение ООО

Любому обществу с ограниченной ответственностью дано право на открытие и закрытие обособленных подразделений в любом территориальном отделении налоговой инспекции. Может случиться и так, что потребуется закрыть обособленное подразделение. Для этого могут быть разные причины:

- Подразделение работает с плохой рентабельностью, то есть содержать его невыгодно, поскольку нет превышения дохода над расходом

- Основное общество было ликвидировано по решению суда за нарушение действующего законодательства, либо его признали банкротом.

При закрытии филиала ООО следует соблюдать ряд законодательных норм гражданского и налогового кодекса. Напомним:

При закрытии филиала ООО следует соблюдать ряд законодательных норм гражданского и налогового кодекса. Напомним:

- Обособленное подразделение может находиться далеко от основного общества, возможно, даже в другом государстве.

- Филиал общества обязан совершать ту же хозяйственную деятельность, что и основное общество, и не может быть зарегистрирован как отдельное юридическое лицо.

- Устав общества, создавшего филиал, должен содержать последовательность действий по открытию и закрытию обособленного подразделения.

В этом случае поступаем так:

- Собирается общее собрание учредителей общества, где выносится решение о закрытии филиала. На нем общими голосами принимается решение не только о закрытии подразделения, но и о внесении изменений в учредительные документы общества

- Принимается решение о создании ликвидационной комиссии, хотя небольшие общества могут этого не делать.

На общем же собрании учредителей распределяются обязанности каждого ее члена: кто будет заниматься юридическими, хозяйственными проблемами, а кто — аудитом филиала.

В то время, когда идет закрытие подразделения, члены комиссии берут руководство в свои руки. Им необходимо составить инвентаризационную ведомость по имеющемуся в наличии имуществу подразделения и оформить его передачу в основное общество.

- Члены комиссии должны уведомить сотрудников о прекращении деятельности подразделения, назначить определенную сумму на выплату заработной платы.

- Проводятся сверки по выплате налогов, составляются бухгалтерские и налоговые отчеты. Если были кредиты у подразделения, то проводят по ним выплаты, а оставшуюся сумму распределяют между сотрудниками.

- Если необходимо привлечь дополнительные средства для расчетов с кредиторами, на продажу выставляется имущество филиала, а оставшуюся сумму заносят на основной баланс общества.

После завершения процесса закрытия, в устав общества необходимо внести изменения и сообщить об этом налоговый орган.

Становление на налоговый учет

Работа каждого ОП обязательно подлежит налоговому контролю, а для этого подразделение должно быть своевременно зарегистрировано в налоговой структуре по месту нахождения. Руководство ООО для этой цели может зарегистрировать подразделение в налоговом органе по месту работы юридического лица, сами же налоговики передают информацию по месту территориальной принадлежности обособленной структуры, что говорит о разном контроле юридического лица и его подразделений.

Стоит указать, что нарушение порядка постановки на учет подразделений фирмы обязательно повлечет за собой наложение штрафов. Оштрафовано будет само юридическое лицо, во-первых, за просрочку регистрации, во-вторых, за работу подразделения без регистрации, а также уполномоченное лицо, которое было обязано уведомить налоговиков об открытии подразделения, но этого не сделало. Вся сумма штрафов при этом минимально будет составлять 42 тыс. рублей.

Стоит отметить, что для этой цели руководству отводится строго оговоренный законодательством срок – один месяц от открытия обособленной структуры. Работающим в законном порядке считается такое подразделение, которое находится по отдельному адресу от самого юридического лица, а также имеет оборудованное место для работы хотя бы одного сотрудника. Именно дата оформления работника в обособленное подразделение будет считаться моментом его открытия.

Подача документов в ИФНС

Руководитель Общества (или представитель по нотариальной доверенности) подает весь список документов, представленный выше в налоговую. Комплект документов предоставляется в орган регистрации в течение 3-х рабочих дней после принятого решения об открытии филиала. Документы подаются по месту действия головной организации.

Руководитель Общества (или представитель по нотариальной доверенности) подает весь список документов, представленный выше в налоговую. Комплект документов предоставляется в орган регистрации в течение 3-х рабочих дней после принятого решения об открытии филиала. Документы подаются по месту действия головной организации.

Стоит отметить, что в зависимости от региона орган по регистрации может дополнительно запросить такие документы как:

- положение о филиале;

- документы, подтверждающие использование адреса филиала (договор аренды, согласие собственника, свидетельство собственника и т.д.).

Исходя из этого, перед подачей документов лучше проконсультироваться в налоговом органе о комплекте документов, необходимых для успешной регистрации.

Особенности обособленного подразделения

Если ваш бизнес связан с удаленной работой, то возникает необходимость открыть складские или офисные помещения в другом городе. Любая деятельность ООО по адресу, отличному от указанного при регистрации, требует открытия обособленного подразделения.

Обособленное подразделение – это удаленное место работы компании в другом или том же городе. В отличие от филиала «обособка» не должна иметь свой внутренний устав и множество рабочих мест. Основное условие, которое влияет на создание удаленного обособленного подразделения, – наличие хотя бы одного постоянного рабочего места. Просуществовать должность обязана не меньше одного месяца. Чтобы подробнее понять, что включает понятие «стационарное рабочее место», обратимся к ТК РФ ст. 209. Закон в 2019 году регламентирует следующие признаки постоянного рабочего места:

- С работником заключен безвременный или временный трудовой договор сроком более 1 месяца.

- Служебное место контролируется вами.

- Нанятый сотрудник постоянно находится на своем рабочем месте и исполняет свои профессиональные обязанности.

Опираясь на эти признаки, можно понять, что если вы открыли складское помещение, но постоянного сотрудника там нет, то нельзя считать его обособленным подразделением. Также не относятся к «обособке» платежные терминалы, бензиновые аппараты и банкоматы. Работники, осуществляющие свою деятельность дистанционно, тоже не являются постоянными, и заключать с ними трудовой договор нет необходимости.

В отличие от ООО для индивидуальных предпринимателей нет необходимости открывать обособленное подразделение, на какой бы территории они ни осуществляли свою деятельность. Если ИП имеет патент и осуществляет работу по ЕНВД, то достаточно просто встать на учет по новому месту работы. Для ООО правила строже.

При регистрации нового подразделения необходимо соблюдать следующий порядок:

- Понять, что вы регистрируете именно «обособку», а не филиал (у него порядок регистрации совершенно другой).

- У вас имеется одно рабочее место, на которое нанят специалист, осуществляющий свои обязанности по трудовому договору дольше 1 месяца. Если обслуживание ведется дистанционно, то создавать «обособку» нет необходимости.

- В налоговые органы, где регистрировалось ООО, сообщить об открытии «обособки» по форме № С-09-3-1.

- Если у разделения свой выделенный баланс и счет, то поставить его на налоговый учет в региональные органы в течение 30 дней.

- В течение трех дней информируйте налоговые органы о смене адреса у «обособки».

Ниже рассмотрим каждый этап подробнее. Но стоит отметить, что если «обособка» будет соответствовать филиалу, то вас отстранят от УСН. Чтобы этого не произошло, нужно различать филиалы и обособленные подразделения.