Методы бухучета

| Наименование | Описание |

|---|---|

| Документирование | Каждый факт деятельности компании, любое поступление или выбытие имущества, поступление доходов и несение расходов оформляются документально первичными документами. |

| Оценка | Для сопоставимости данных, возможности отражения их в отчетности активы и пассивы оцениваются |

| Инвентаризация | Данные, отраженные в учете, периодически должны сопоставляться с фактическими данными. Для этого производится регулярная инвентаризация имущества и обязательств предприятия. |

| Калькулирование | Способ определения себестоимости продукции и услуг. Предусматривает расчет фактических затрат на производство в денежном измерении. Используется при планировании затрат, и для контроля при окончательном анализе эффективности производства. |

| Система бухгалтерских счетов | |

| Двойная запись | Каждый учетный счет состоит из двух частей: дебет и кредит. Отражение операции по дебету одного счета обязательно сопровождается ее отражением по кредиту другого. Соответственно в любой момент времени должно выполняться балансовое равенство: сумма оборотов по дебету всех счетов должна равняться сумме оборотов по кредиту. Этот метод позволяет обеспечить полноту отражения данных и избежать их потерь. |

| Составление баланса и отчетности | В конечном итоге система бухучета должна обеспечить составление отчетности, которая достоверно отражает сведения об имуществе и обязательствах организации, источниках финансирования деятельности, о результатах и финансовом состоянии компании. |

Требования, предъявляемые к первичным документам и их виды

Первичным документом бухгалтерского учета является справка, подтверждающая совершение хозяйственной операции, в которой должны содержаться следующие данные: (ЗБУ ст.7) наименование и номер документа, дата составления, хозяйственное содержание операции, цифровые показатели операции (количество, цена, сумма), фамилии (наименования) участников операции, адреса мест жительства или нахождения участников операции, подтверждающая совершение хозяйственной операции подпись (подписи) лица, представляющего обязанного вести бухгалтерский учет, вносящего бухгалтерскую запись о хозяйственной операции, порядковый номер соответствующей бухгалтерской записи.

Установленное в пунктах 6-8 части требование не применяется к первичным документам, если названные в этих пунктах данные отражены в сводном документе, составленном на основании соответствующих первичных документов. Документы можно оформлять в письменном виде, электронном виде. Первичные документы, хранящиеся в электронном виде, должны быть воспроизводимы в письменном виде.

Первичные документы проверяются с различных сторон:

1. Проверяют содержание документа (его достоверность), т.е. законность совершения данной операции. Например, полученные документы проверяются, действительно ли указанные товары куплены или услуги оказаны предприятию или предприятием (проводятся сверки с работниками предприятия на момент отсутствия элементов мошенничества со стороны третьих лиц).

Что такое бухгалтерский учет

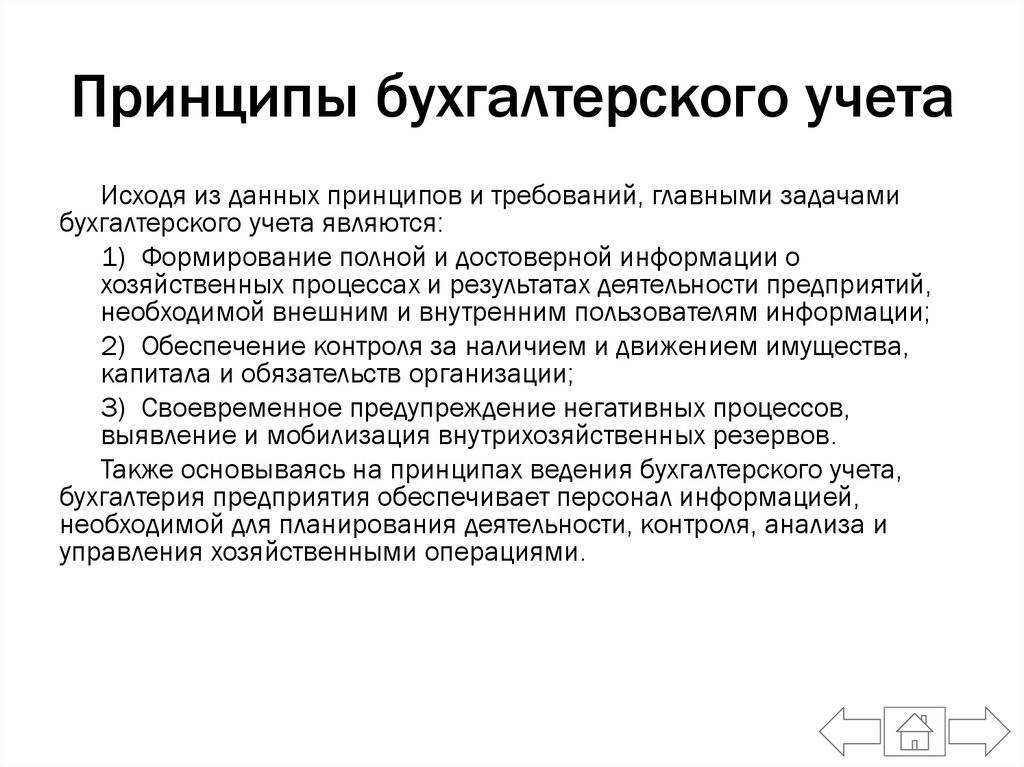

Бухгалтерский учет — это особый порядок документированного сбора, оформления, анализа данных, представленных в денежном выражении с целью отслеживания, упорядочивания бизнеса. Основная задача бух.учета — предоставление полных, подлинных сведений о деятельности компании. Эта информация в дальнейшем используется различными группами пользователей для контроля наличия и передвижения имущества, применения всех видов ресурсов и соблюдения законодательства.

Финансовое положение компании

Основная задача бухгалтерии реализуется с помощью различных методов:

- документирование — фиксация произошедших хозяйственных операций, действий;

- оценка — определение стоимости объекта в финансовом эквиваленте;

- бухгалтерские счета — способ сгруппировать и упорядочить активы, обязательства, операции;

- двойственное отражение операций — отражение каждой хозяйственной операции по дебету одного и по кредиту другого счета;

- инвентаризация — процедура сверки фактически имеющегося имущества с данными бухгалтерии;

- калькулирование — расчет себестоимости единицы продукта, работы, услуги в денежном выражении;

- бухгалтерский баланс, прочая отчетность — предоставление собранной, а также обработанной информации о состоянии дел предприятия.

Основная функция бухгалтерского учета — контрольная. Посредством исполнения этой функции оценивается достижение целей предприятия, выявление отклонений, их причины и возможные меры их устранения.

Обратите внимание! Помимо бухгалтерского в экономике существует понятие бюджетного учета, который осуществляется в бюджетных организациях и имеет некоторые отличия в процессе ведения учета

Порядок учёта

Хозяйственные операции, проводимые через бухгалтерию, влияют на финансовое положение компании. Поэтому, специалист, который ведёт учёт, должен внимательно изучить процесс формирования данной отчётности:

- На первом этапе руководство должно выбрать счёта. Сюда же относится формирование рабочего плана счетов.

- Каждый день работники компании совершают большое количество операций. Для каждой из них должен быть составлен первичный документ.

- На следующем этапе данная документация должна пройти регистрацию в учётных регистрах, после она направляется бухгалтеру.

- На основании полученных бумаг, специалист должен составить проводку. Это означает внесение суммы операции в счёта бухгалтерского бухучёта.

- На протяжении всего месяца каждая из совершенных операций должна отображаться на счетах с помощью проводок.

- Основанием для внесения данной информации являются полученные ранее первичные документы.

- Каждый месяц подводятся итоги. Для этого следует посчитать сальдо и обороты по счётам.

- Полученные итоговые результаты используется для составления оборотной ведомости. На её основании руководство может корректно оценить текущее состояние организации и проверить корректность данных, внесенных в отчёты.

- В начале следующего месяца снова происходит открытие счетов.

- Касательно конечного сальдо из предыдущего месяца, его следует перенести в новый.

- Далее учёт каждой совершенной операции продолжается.

- В конце текущего месяца счёта вновь будут закрыты, после чего необходимо почитать сальдо, обороты и сформировать соответствующие ведомости. С приходом следующего месяца каждый из процессов повторяется.

Данные шаги являются основой для ведения бухгалтерского учёта и подразумевают постоянную регистрацию, обработку и сбор информации об операциях в процессе хозяйственной деятельности организации, выраженных в денежном эквиваленте.

Временная определенность и консерватизм

Мы рассмотрели случай, когда определенные трудности при бухгалтерской интерпретации факта продаж вызывает выбранный сторонами договора нестандартный момент перехода права собственности на товары, однако с противоречием учетных принципов мы сталкиваемся и в более стандартной ситуации, когда сторонами сделки определено, что право собственности на товары переходит к приобретателю в момент их передачи.

В этой ситуации, как и в рассмотренном ранее случае, возникает необходимость выбора момента признания дохода от продажи полученным. Данный вопрос, прежде всего, регулируется принципом временной определенности, согласно которому факты хозяйственной жизни организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Правила, предписываемые в настоящее время действующими нормативными документами, определяют, что факт получения дохода имеет место с момента начала соблюдения следующих условий:

|

Таким образом, с момента возникновения долга покупателя за перешедшие к нему в собственность товары, сумму его дебиторской задолженности организация-продавец признает доходом и показывает в учете прибыль от продаж, соответствующим образом (см. выше) меняя представляемую в отчетности картину своего финансового положения. Таким образом, метод “начисления” в данном случае получает приоритет перед “кассовым” методом признания доходов.

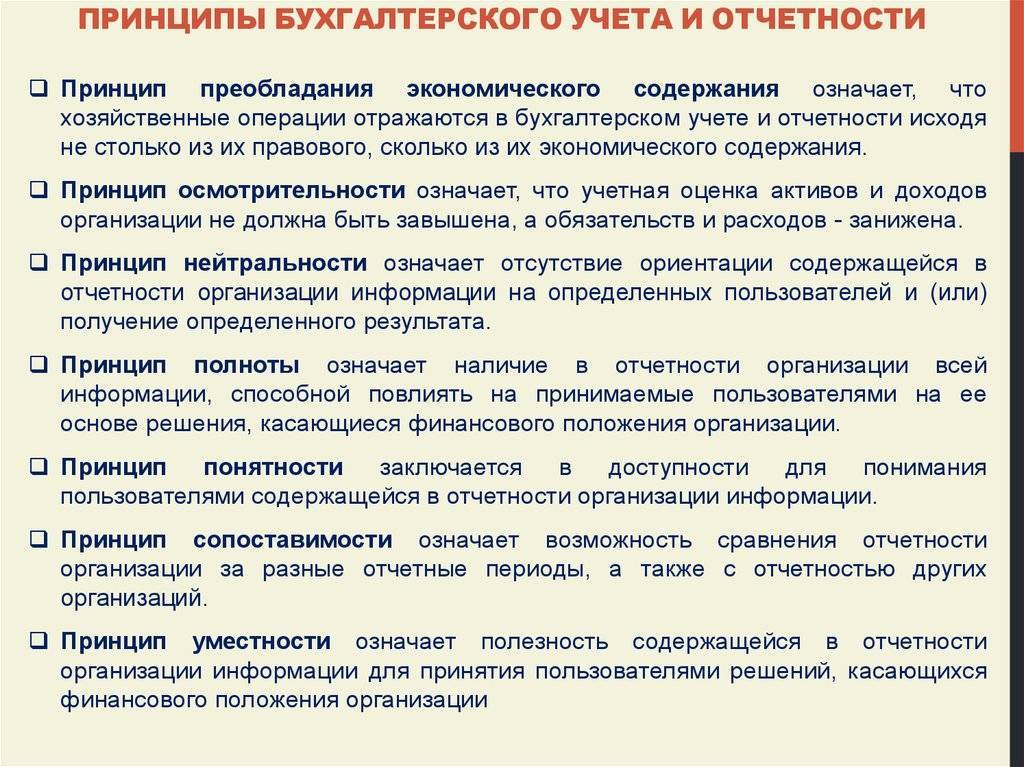

Такая методика полностью соответствует принципу временной определенности, но противоречит принципу консерватизма или (по российской нормативной терминологии) требованию осмотрительности.

Действительно, согласно принципу консерватизма, доходы и прибыли могут признаваться в учете только когда они будут реализованы, а расходы и убытки – уже тогда, когда возникла вероятность их получения.

Согласно принципу временной определенности, мы признаем выручку полученной, когда у нас “имеется уверенность в том, что произойдет увеличение экономических выгод”, однако, согласно последовательной реализации идей принципа консерватизма, такая уверенность может иметься только в том случае, когда деньги будут получены. И согласно принципу консерватизма следует, что только получение денег может являться основанием признания дохода. Следовательно, последовательный консерватизм предполагает отражение реализации товаров “по оплате” независимо от определенного договором момента перехода права собственности.

Вместе с тем, реализация этого положения на практике значимо обеднила бы бухгалтерскую информацию о компаниях, сузив временные рамки отчетности до отражения исключительно фактических денежных поступлений.

Измеримость в денежном эквиваленте

Этот принцип важен с точки зрения стандартизации работы российских бухгалтеров. Все расчеты и расценки внутри РФ – в рублях (если речь не идет о взаимоотношениях с иностранными поставщиками). Денежная валюта страны – основной измеритель фактов, генерируемых хозяйственными активностями в рамках предприятия.

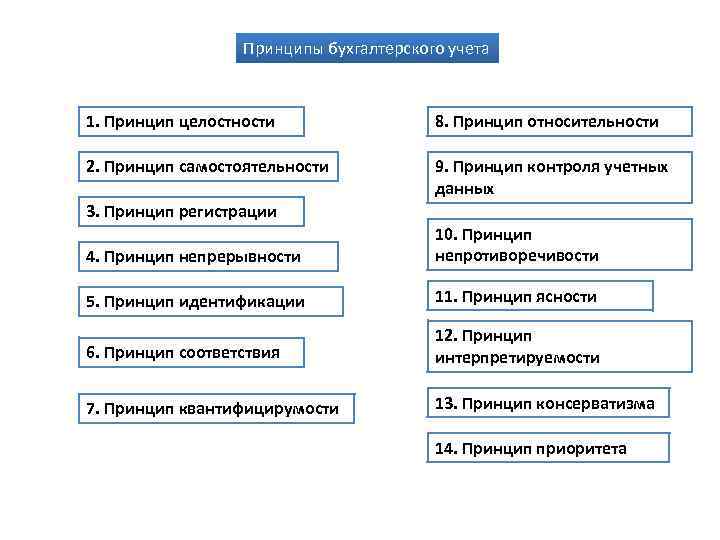

Это основные принципы бухгалтерского учета, которые распространены в среде российских экспертов. Могут быть, конечно, и дополнения к этому перечню, появляющиеся как в ходе модернизации методологической школы, так и, скажем, по итогам внедрения неких новых технологий. Какие это могут быть принципы ведения бухгалтерского учета?

В российской экспертной среде есть, к примеру, тезис о преемственности. Он может предполагать, что существуют такие принципы организации бухгалтерского учета, как, например, работа с документами с учетом сложившейся национальной традиции. Как вариант – на языке одного из коренных этносов РФ (в дополнение к русскому).

В ряде случае выделяют также и международные принципы бухгалтерского учета. Общепринятого перечня критериев в отношении последних в среде российских экспертов нет. Распространенные тезисы таковы:

соответствие методологии проведения хозяйственных операций международному законодательству;

обеспечение корректности исчисления сумм по договорам в соответствии с валютным курсом;

там, где того требует специфика совместной деятельности и нет противоречий законодательству, унификация и взаимопонятность бухгалтерских процедур.

В ряде случаев эксперты включают в этот перечень приоритет международного права над национальным. Но он применим в отношении далеко не всех государств.

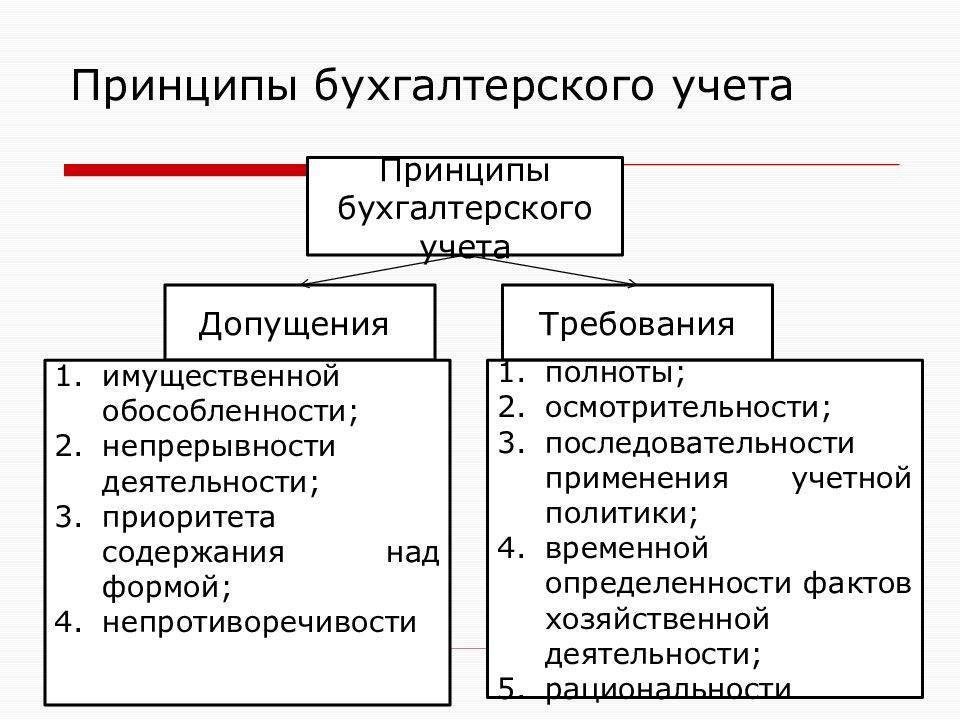

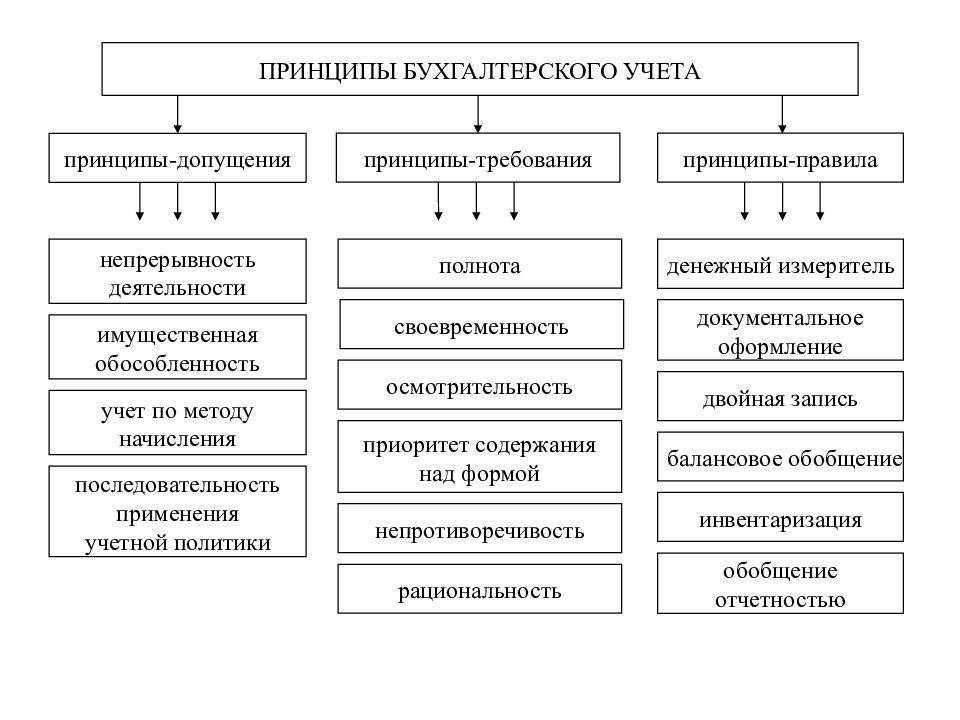

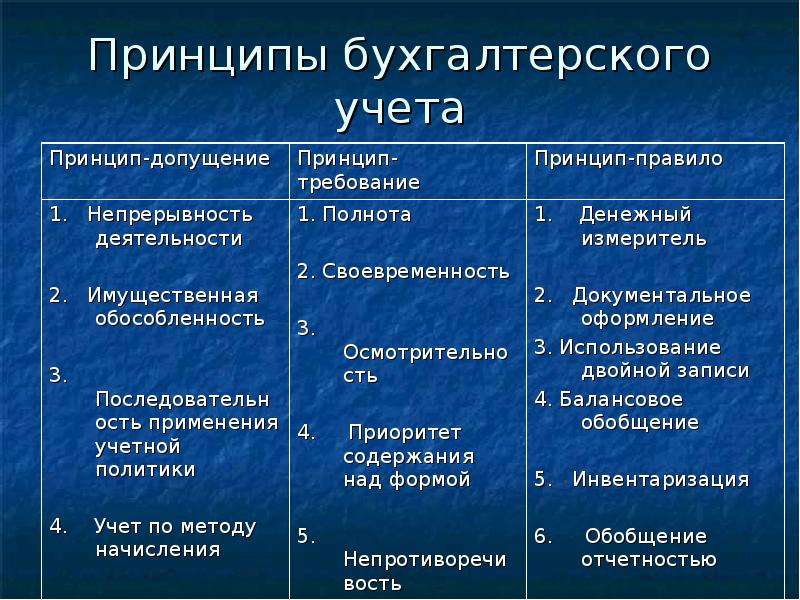

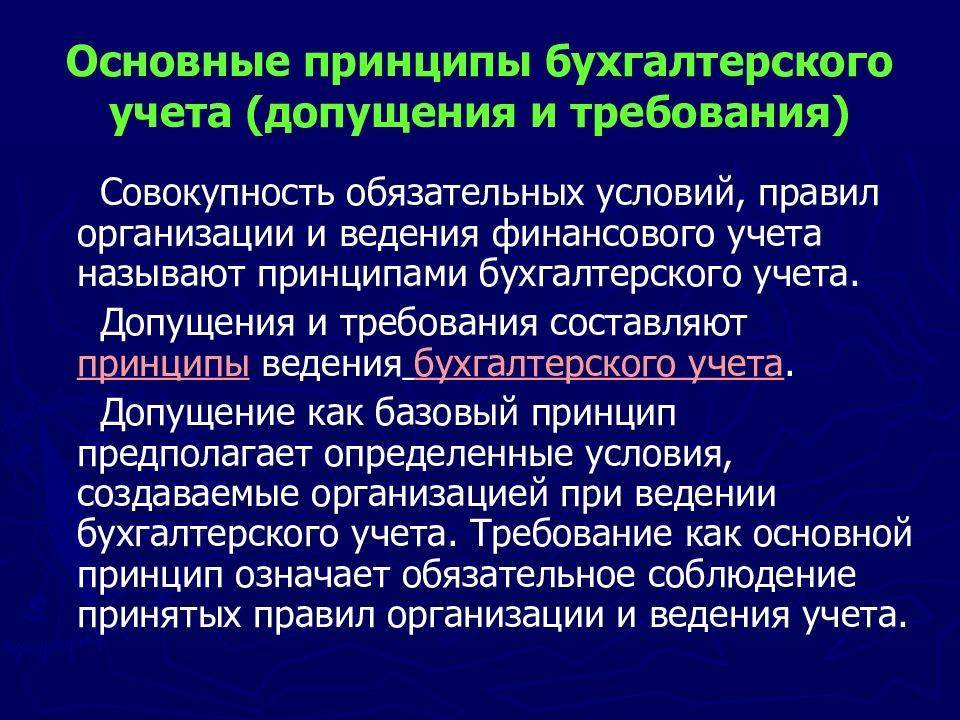

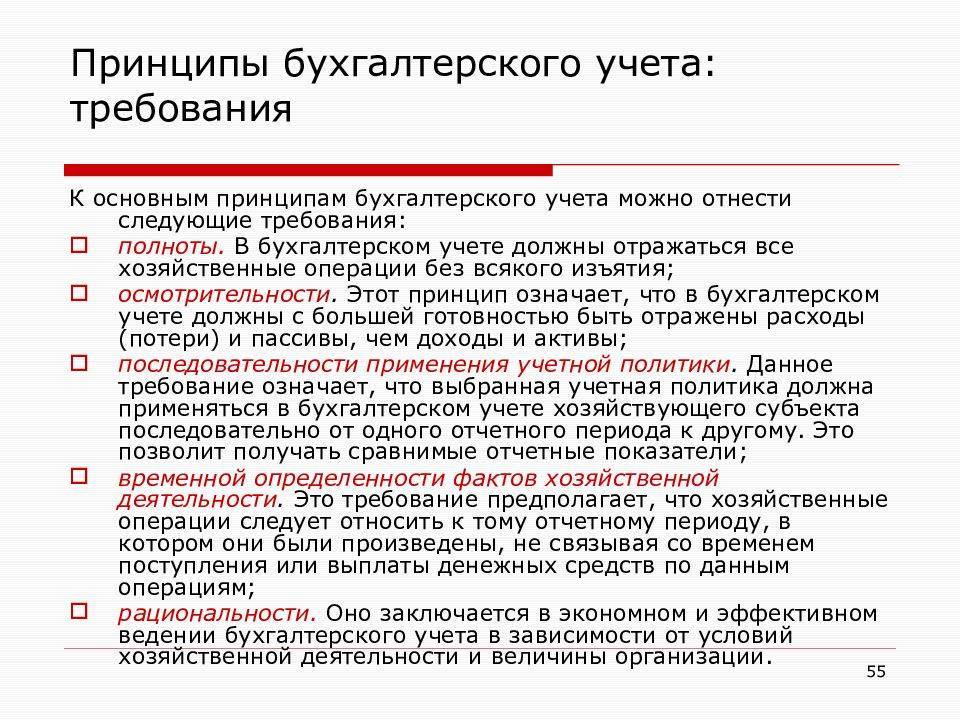

В некоторых случаях в экспертных источниках употребляется термин не “принципы” – “допущения” бухгалтерского учета. То есть, полагают эксперты, их можно понимать как синонимы. Также возможен вариант, когда используется другой термин, заменяющий “принципы” – “требования” бухгалтерского учета. Здесь особой ошибки, полагают аналитики, также нет. Однако есть подходы, в соответствии с которыми к требованиям, касающимся бухгалтерского учета, относятся совершенно иные категории. Далее мы мы рассмотрим их сущность и особенности.

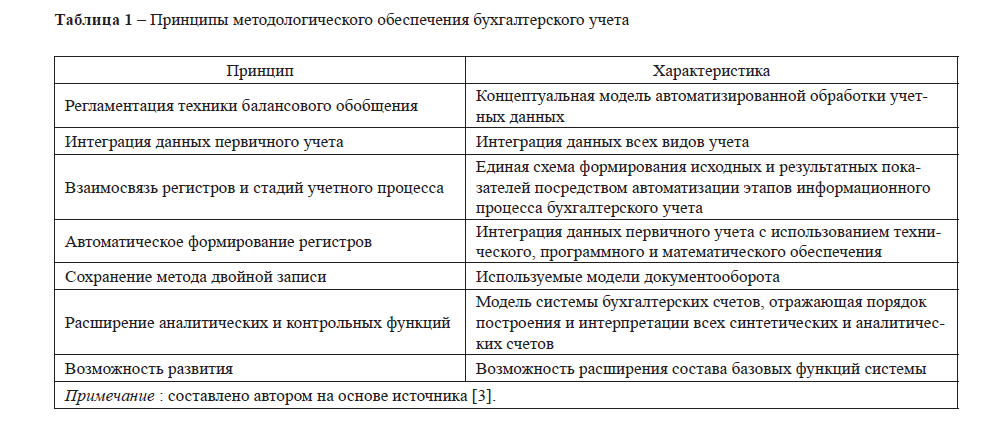

Методологические элементы бухгалтерского учёта

Задачи, которые стоят перед бухгалтерским учётом со стороны законодательных актов и устава организации можно решить с помощью нескольких способов. Их совокупность можно назвать «методами бухгалтерского учёта». Сюда включено следующее:

- Бухгалтерская отчётность. Речь идёт о показателях, которые вносятся в специальные таблицы. Эти данные отображают движение активов, финансовое положение предприятия, его имущество и обязательства за отчётный период;

- Документооборот. Каждая из хозяйственных операций компании должна быть зафиксирована в документах, что в дальнейшем наделяет её юридической силой;

- Инвентаризация (что такое инвентаризация). По правилам ведения бухгалтерского учёта необходимо регулярно проверять состояние находящегося на балансе компании имущества. Для этого можно применить метод взаимной сверки, взвешивания, описания, оценки и выявления средств. Полученную информацию необходимо сравнить с предыдущими отчетами;

- Бухгалтерский баланс. Он является источником для получения данных. Кроме этого, бухгалтерский баланс, это один из способов систематизации имущества компании по источникам формирования, размещению, а также составу. Всё это должно быть выражено в денежном эквиваленте, а опись составлена на дату согласно уставу организации;

- Оценка. Это способ отобразить денежные средства на балансе организации, а также указать источники и размер полученного дохода;

- Калькулирование. Речь идёт об определении себестоимости производимой продукции, услуг или работ. Простым языком, этот процесс называют подсчётом себестоимости.

Какие формы бухгалтерской отчётности бывают

Как мы говорили выше, в результате бухгалтерского учёта составляют бухгалтерскую отчётность. Её относят к основным документам компании. Эти документы анализируют собственники бизнеса, менеджеры и внешние пользователи — например, налоговая.

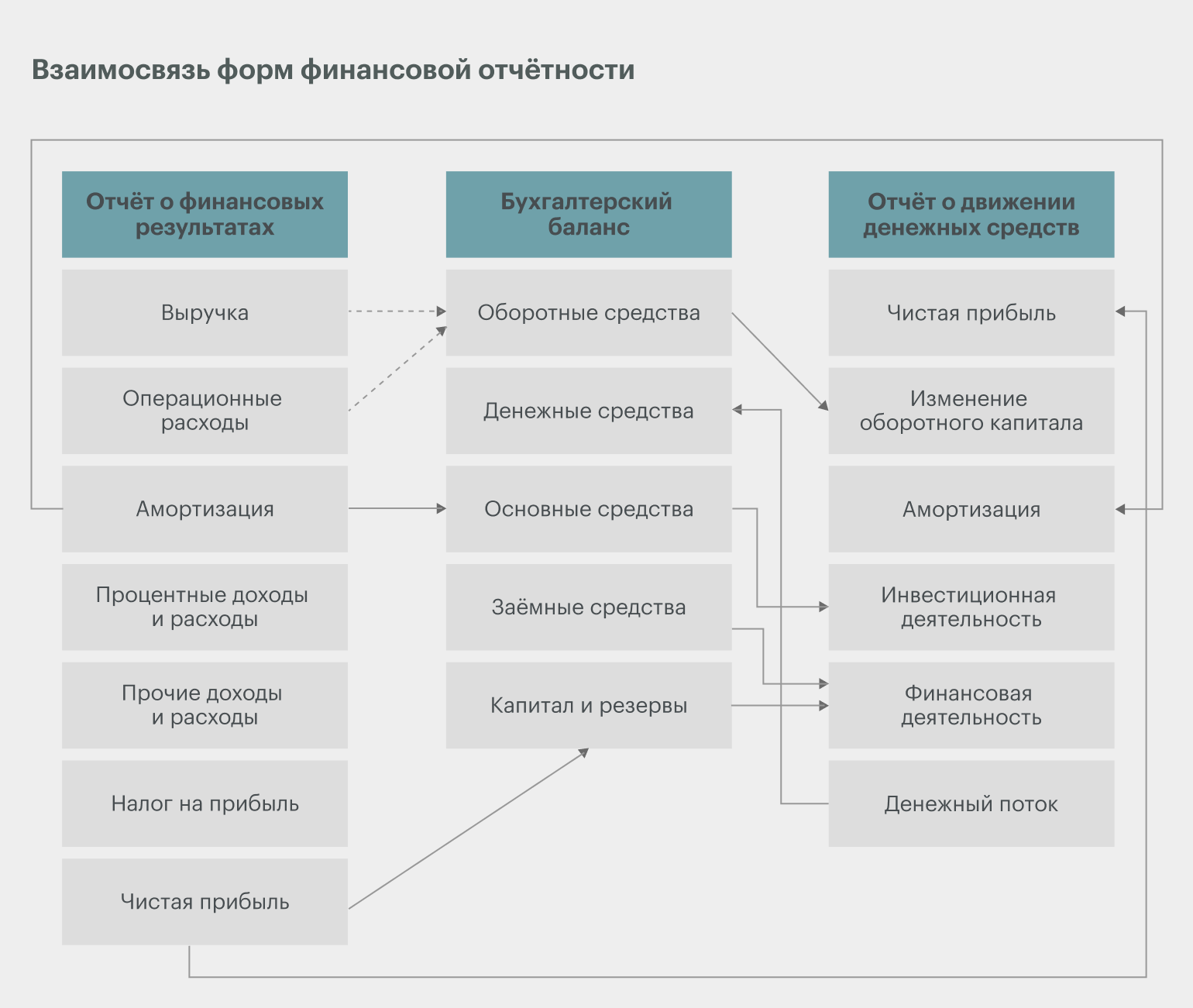

Всего есть пять форм финансовой отчётности:

- Бухгалтерский баланс. Это состояние всех счетов компании на определённую дату. Показывает активы, обязательства и собственный капитал компании. Этот отчёт составляют на конец первого квартала, на конец полугодия, на конец девятого месяца и на конец года.

- Отчёт о финансовых результатах. Показывает доходы, расходы и финансовый результат компании за период. Его составляют нарастающим итогом с начала года: за квартал, за полугодие, за девять месяцев и за год. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

- Отчёт об изменениях капитала. Показывает изменение собственного капитала в течение отчётного периода: как за это время поменялись финансовые показатели компании.

- Отчёт о движении денежных средств. Показывает движение денежных средств — поступления и выплаты — по всем видам деятельности компании в течение отчётного периода.

- Пояснения к бухгалтерской отчётности. В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

Формы финансовой отчётности заполняют на основе счетов бухгалтерского учёта. Поэтому все они связаны между собой. Рассмотрим взаимосвязь на примере показателя чистой прибыли.

Инфографика: Skillbox Media

Чистая прибыль — итоговая строка отчёта о финансовых результатах. Этот же показатель попадает в бухгалтерский баланс и увеличивает показатель собственного капитала компании. Далее эта же чистая прибыль становится первым показателем для расчётов в отчёте о движении денежных средств. Во всех этих трёх формах сумма чистой прибыли должна быть одинаковой.

Бухгалтерскую отчётность составляют по общим для всех компаний правилам. Они закреплены в стандартах бухгалтерского учёта. Например:

- Российских стандартах бухгалтерского учёта (РСБУ);

- Международных стандартах финансовой отчётности (МСФО);

- Общепринятых принципах бухгалтерского учёта США.

Компания сама выбирает, по каким стандартам вести отчётность. Это зависит от того, на какие рынки она ориентируется — на российские или на международные.

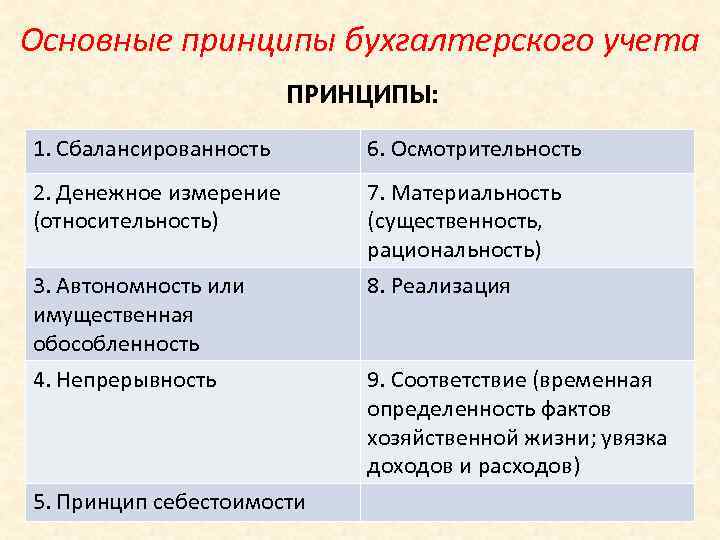

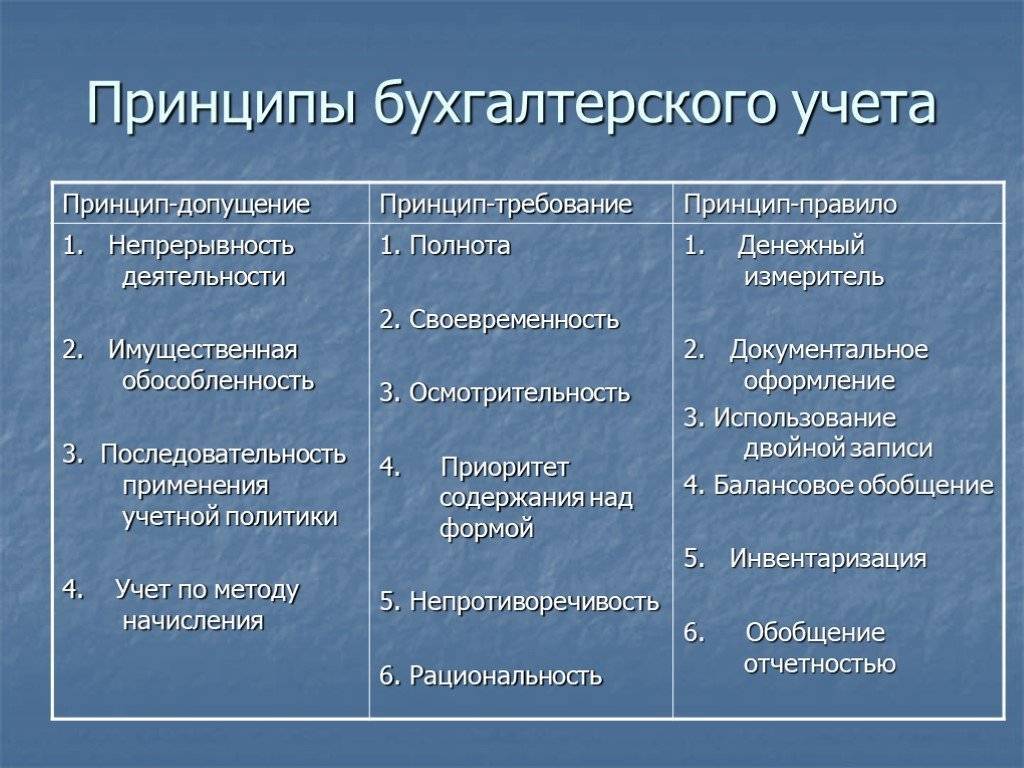

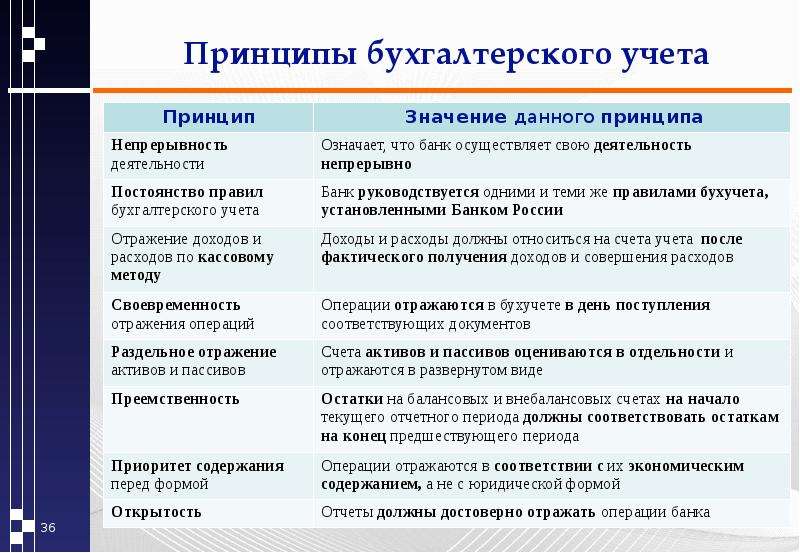

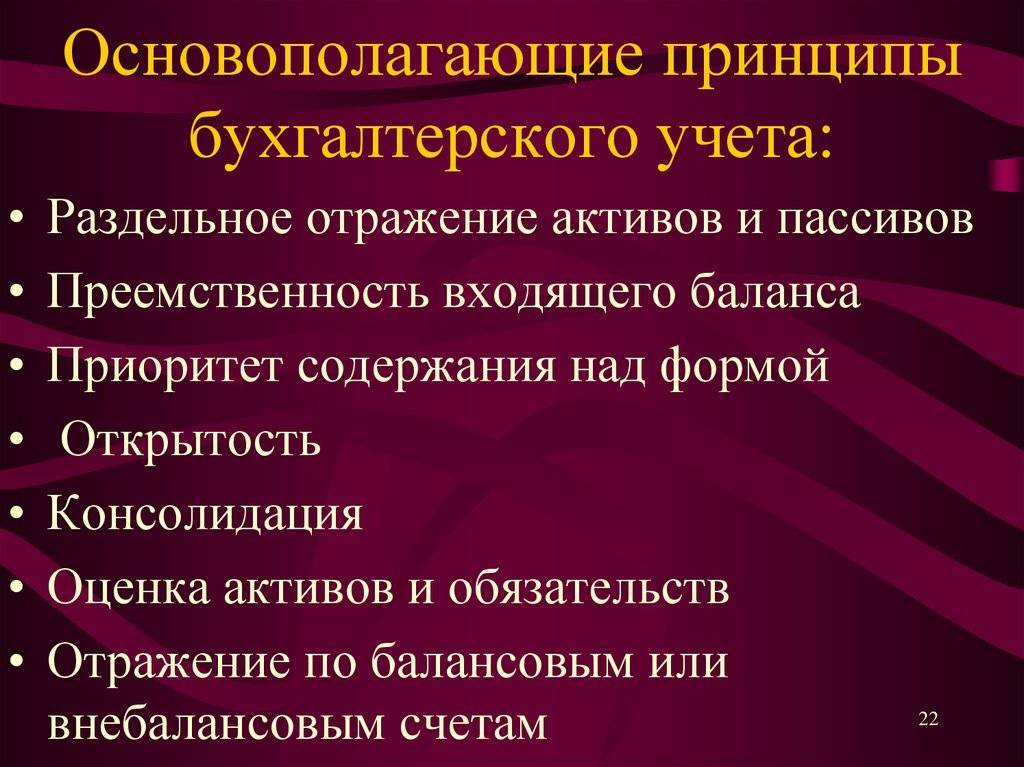

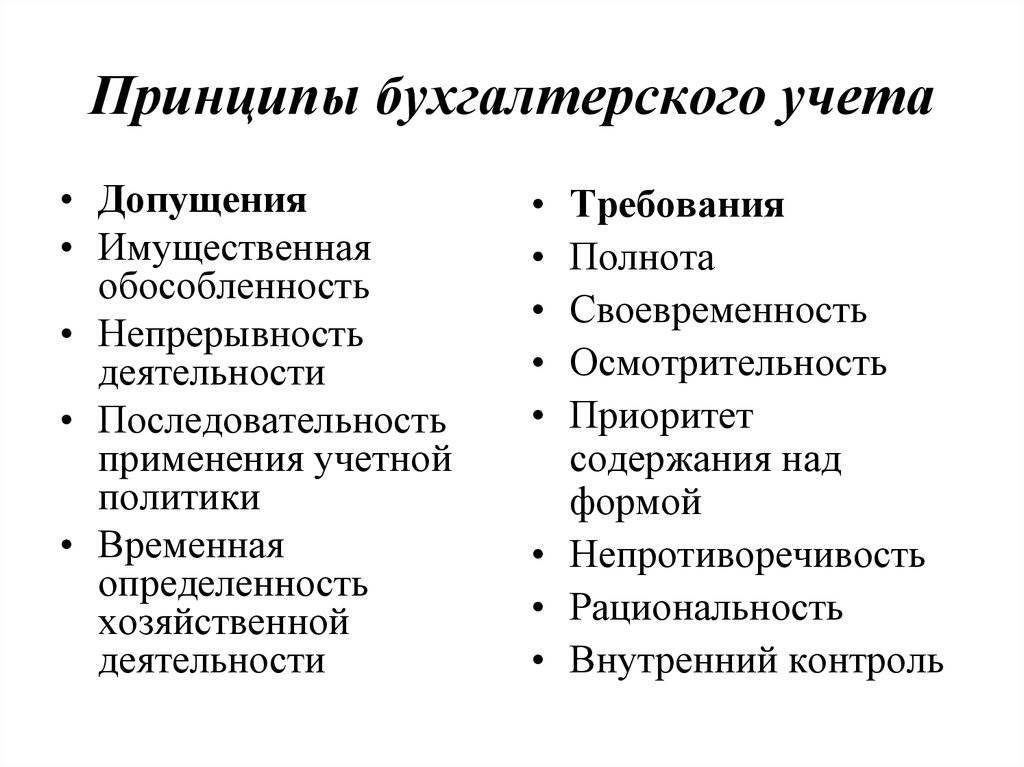

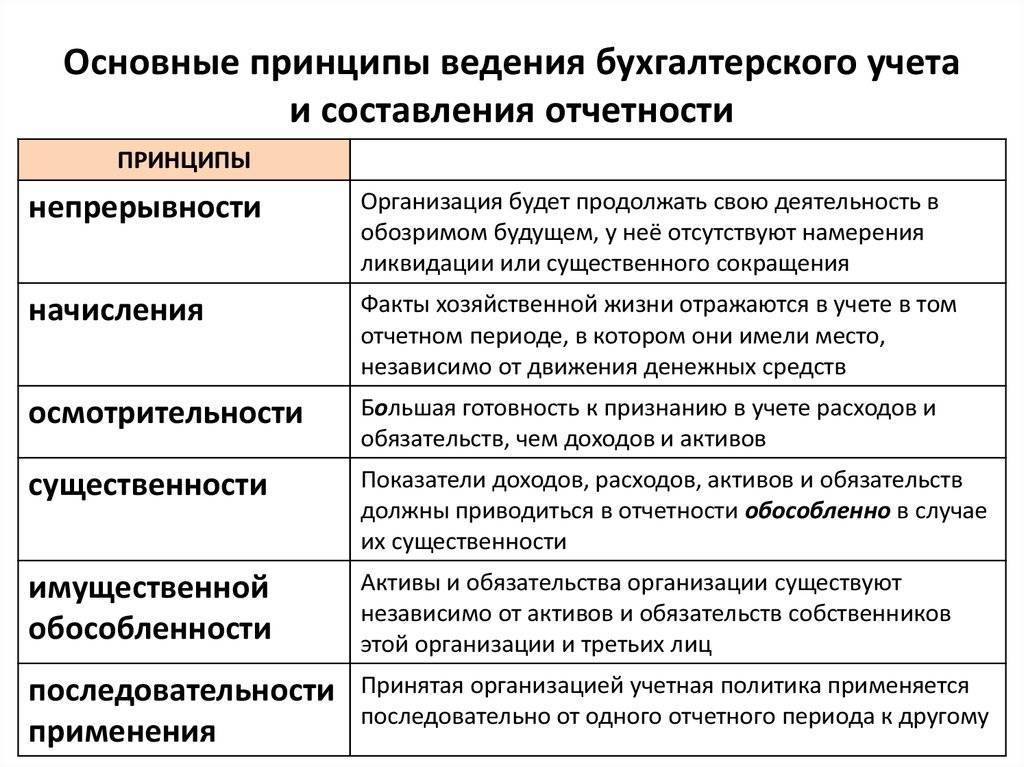

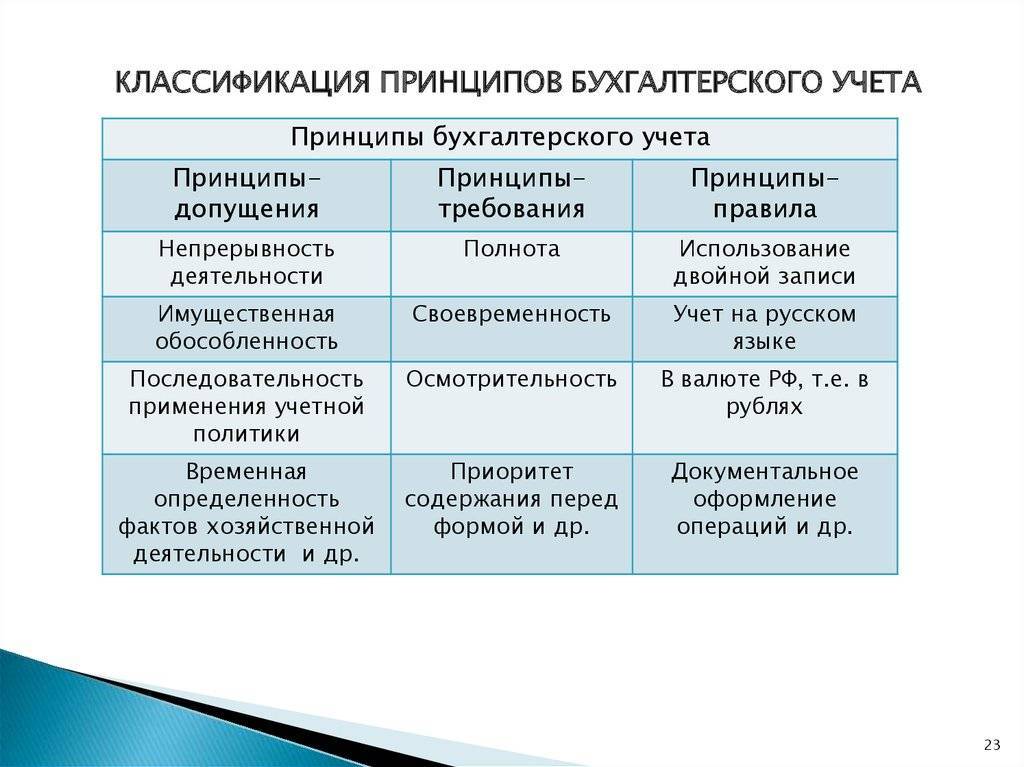

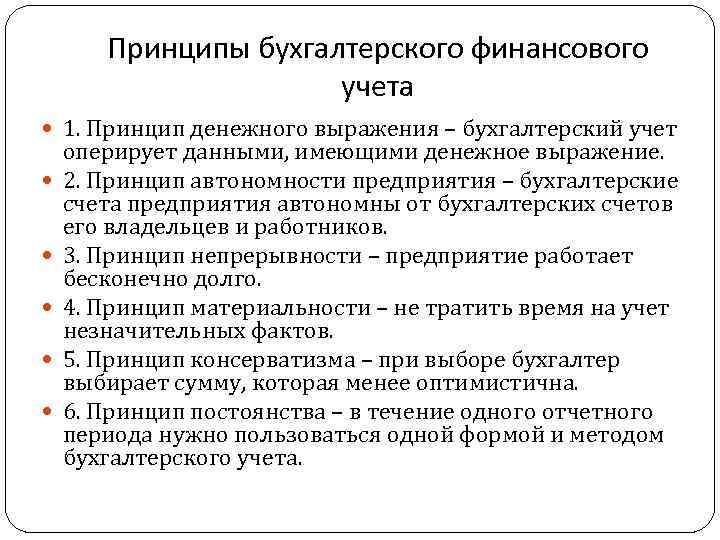

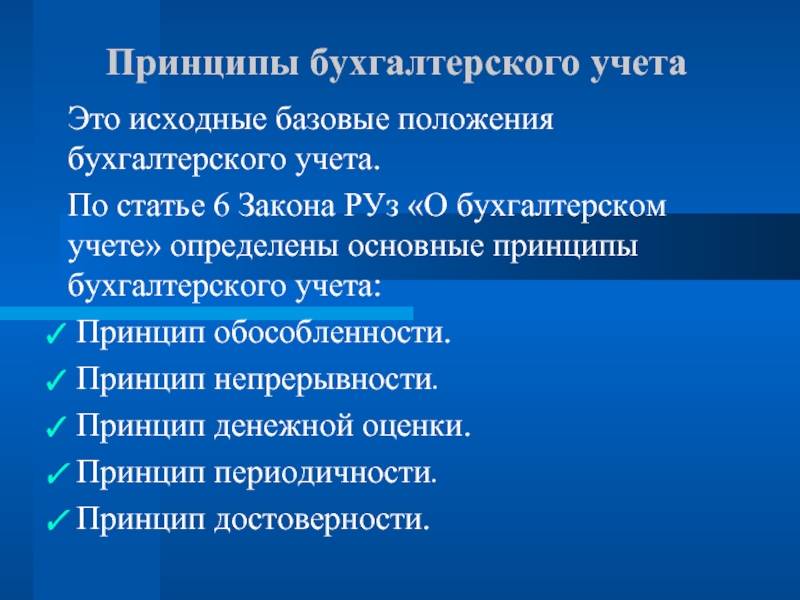

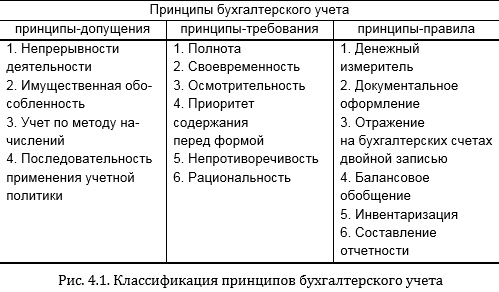

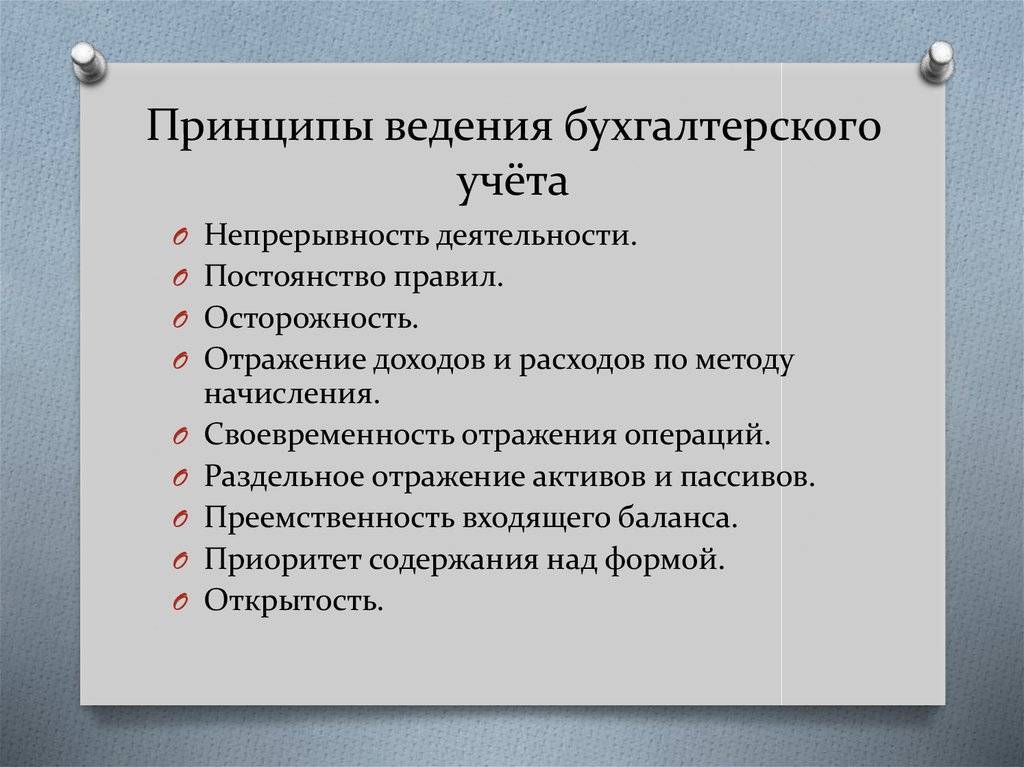

Принципы ведения бухучета

Этот вид учета ведется не произвольно, а в строгом соответствии с базовыми положениями, принятыми и утвержденными на законодательном уровне.

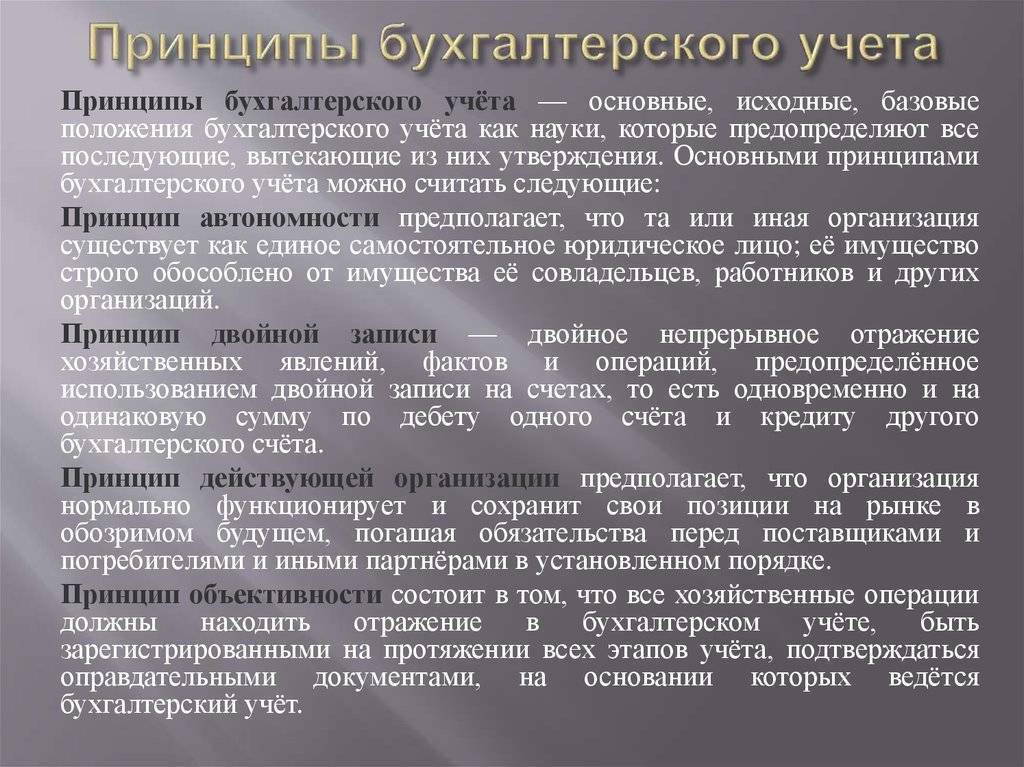

- Принцип автономности – учитывается только информация имеющая отношение к собственному имуществу данной конкретной организации, обособленная от сопутствующих данных (например, имущества совладельцев, сотрудников и т.п.).

- Принцип двойной записи – баланс составляется по двойным счетам (дебиторским и кредиторским), которые должны совпадать в числовом отношении (сколько убыло на одном счете, должно прибыть на другом).

- Принцип действующей организации предусматривает обязательное выполнение организацией принятых на себя обязательств в прогнозируемом будущем.

- Принцип объективности – вся деятельность организации должна быть объективно отражена в соответствующей документации и регистрироваться на всех этапах учета.

- Принцип осмотрительности запрещает завышение активов и занижение обязательств, и наоборот.

- Принцип периодичности – баланс составляется в строго определенные учетные периоды (ими может быть месяц, квартал, полугодие и, в обязательном порядке, учетный год), что позволяет сопоставить финансовые результаты за любой интересующий временной промежуток.

- Принцип конфиденциальности – некоторые данные бухучета, предназначенные для внутреннего использования, не попадающие в категорию отчетности перед госорганами, могут составлять положения коммерческой тайны.

- Принцип денежного измерения – единицей измерения в бухгалтерском учете выступает действующая валюта страны, то есть в случае с РФ, это будет рубль.

- Принцип преемственности – положения бухучета учитывают достижения отечественной экономической науки и национальные особенности.

- Принцип начислений – финансовые операции фиксируются не в момент передачи денежных средств, а в стадии их возникновения. Они учитываются в том временном промежутке, когда была проведена данная хозяйственная транзакция. Реализуется в двух формах:

- фиксация выручки (доходной части баланса) – прибыль отражается в момент получения, а не совершения оплаты (в РФ это момент оплаченной отгрузки, в других странах этот момент может быть связан с поставкой или вручением оплаты);

- соответствие прибыли и затрат – в одном и том же отчетном периоде доходы должны уравновешивать траты, позволившие получить эти доходы, отдельный учет доходов и трат, относящихся к разным учетным периодам.

Принцип работающей организации

Данный принцип предполагает, что компания функционирует в нормальном режиме, сохраняя собственные позиции на рынке в прогнозируемом будущем и погашая принятые обязательства перед партнерами, кредиторами и дебиторами в установленном заключенными договорами порядке. Этот принцип определяет необходимость увязки активов компании с получением будущей планируемой прибыли. Иными словами, бухучет должен осуществляться в работающей компании. Приостановление или полная остановка ее деятельности влечет изменение статуса организации и учетного процесса

Наиболее важно придерживаться этого принципа при оценке активов и обязательств компании

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

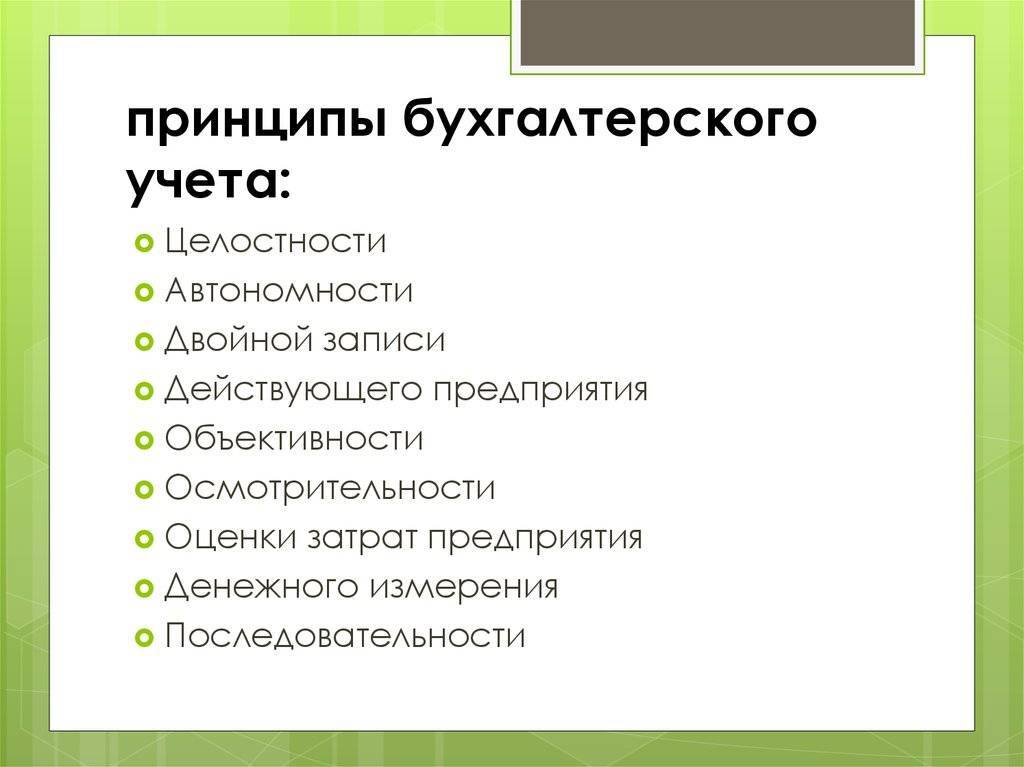

Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо

Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов

Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

Принцип действующей организации

Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год

Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерский баланс

До 9 апреля бюджетники сдают в ПФР отчет о зарплате в 2020 году

Соотношение принципов бухгалтерского учета: итоги

Рассмотренные положения очень важно принимать во внимание при анализе бухгалтерской информации, так как, работая с данными учета, мы рассчитываем на последовательное соблюдение определенных правил, в том числе на соблюдение учетных принципов, следствия применения которых для показателей отчетности мы подробно рассматривали. Однако, та учетная информация, которая содержится в считающейся достоверной, подтвержденной аудиторами отчетности, может являться как следствием реализации определенных принципов бухгалтерского учета, так и следствием нарушения положений определенных учетных принципов