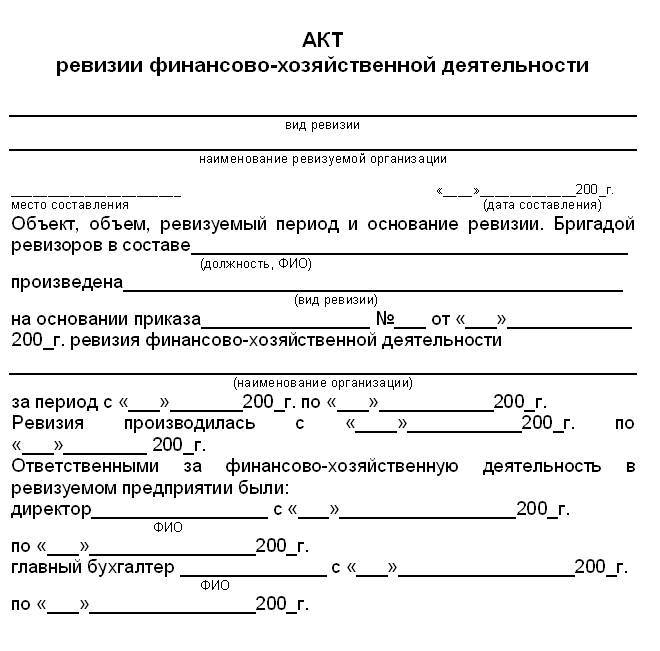

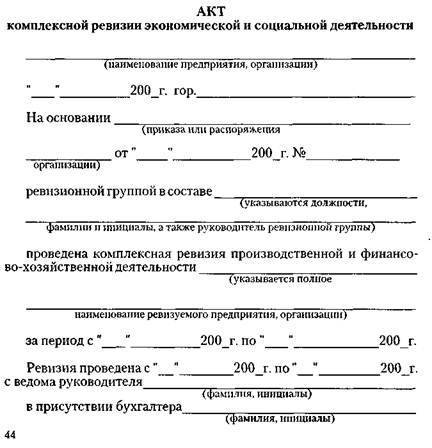

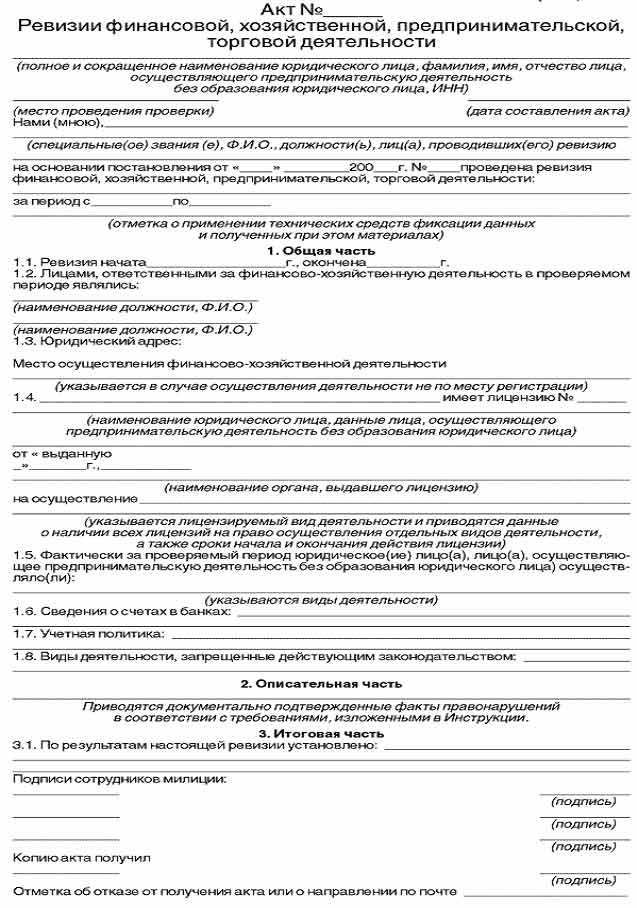

Образец акта ревизии финансово-хозяйственной деятельности организации

Ревизия проводится по тому же принципу, что и приведен выше, но с тем отличием, что изменяется предмет проверки. Проверяется хозяйственная деятельность компании, которая включает в себя проверку не только кассовой дисциплины, но и бухгалтерского учета, отчетности.

Акт ревизии оформляется после проверки и свидетельствует о том, что информация, указанная в отчетах является достоверной (либо не является таковой). Кроме того, в документе отражается информация о том, какие нарушения законодательства допущены. На основании вынесенного акта ответственные за нарушения сотрудники могут быть привлечены к ответственности, чаще дисциплинарной.

Законодательство, регламентирующее порядок проведения ревизий в организациях

Ревизии производятся согласно требованиям Приказа Минфина РФ от 13.06.1995 № 49. Данный акт утверждает методические указания относительно порядка инвентаризации активов, а также обязательств финансового характера. Еще один нормативный документ, регламентирующий порядок проведения ревизий – это Указание Банка РФ от 11.03.2014 № 3210-У.

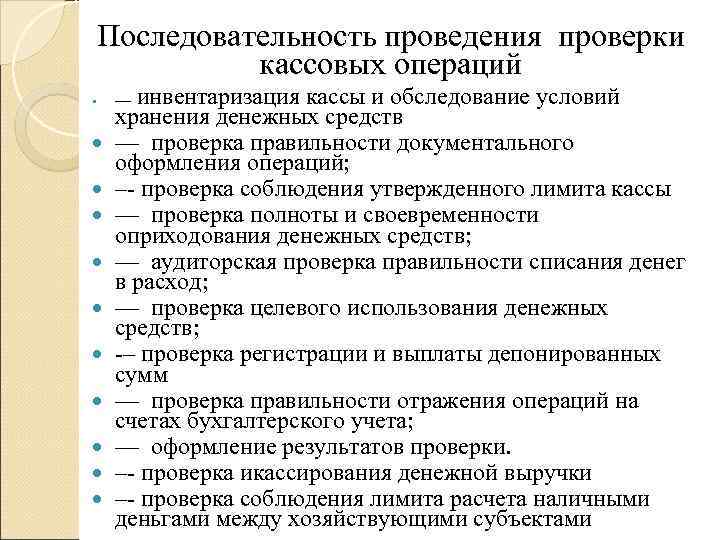

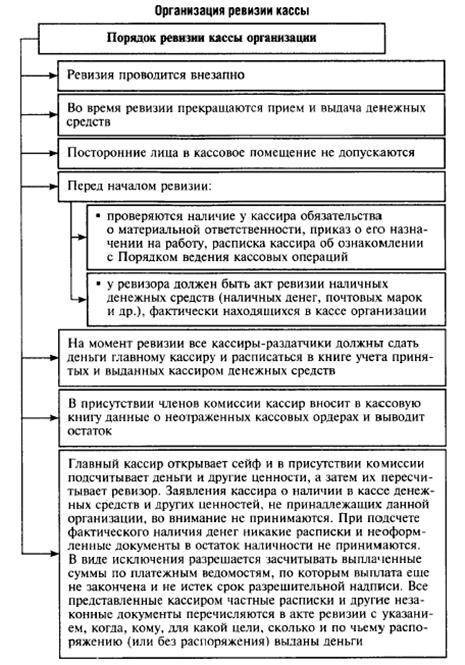

Так, ревизия проводится:

- Если имущество компании передается в аренду, выкупается или продается.

- Непосредственно перед тем, как составить бухгалтерскую отчетность. Из данного правила есть исключение. Если до составления отчетности инвентаризация была проведена до 1 октября, то она не проводится.

- Если меняются лица, ответственные за материальные активы. Инвентаризация необходима в день передачи дел новому ответственному.

- Если были обнаружены случаи кражи имущества, либо его порчи;

- Если имели место чрезвычайные ситуации – пожары, аварии, и т.д.

- Если организация ликвидируется, реорганизуется.

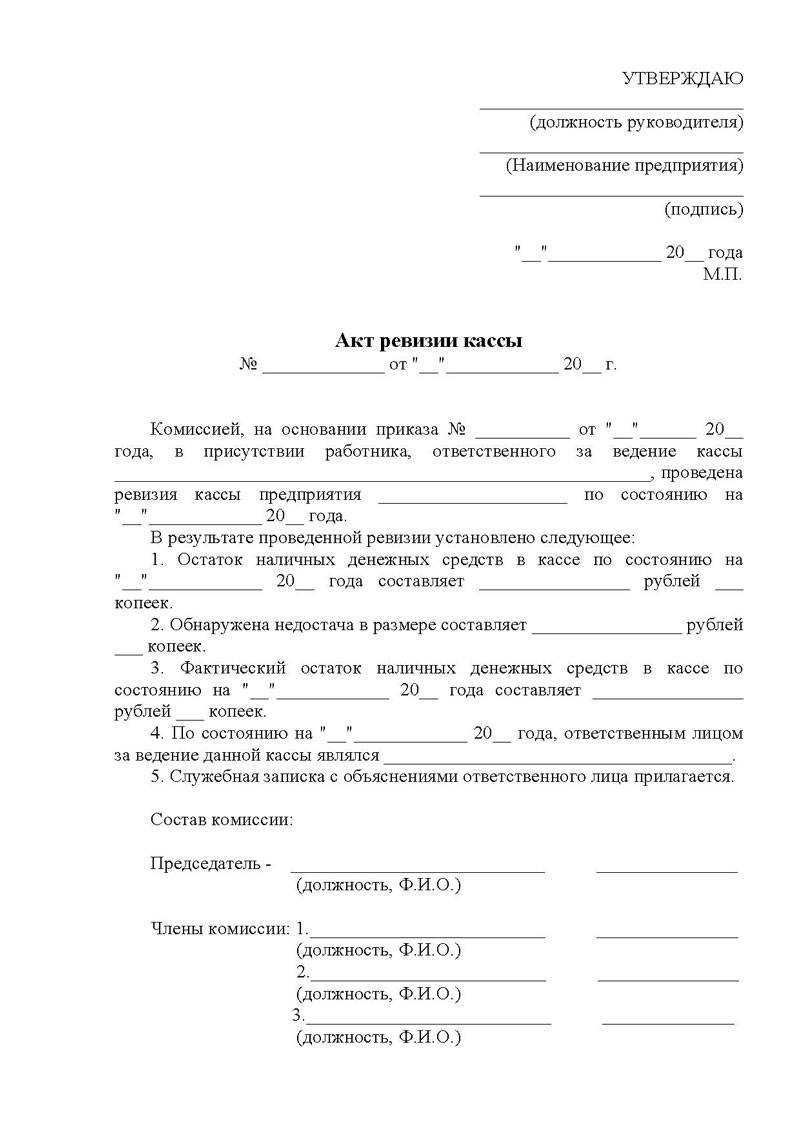

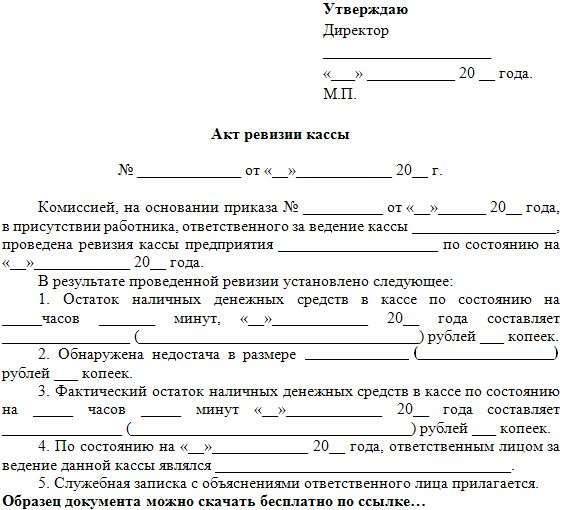

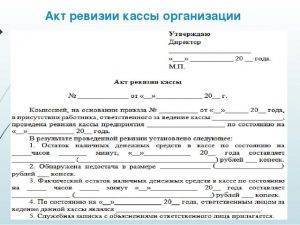

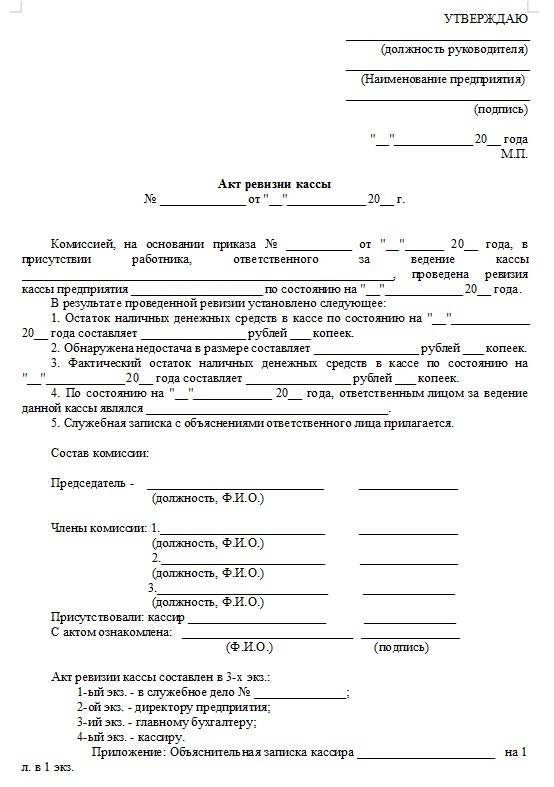

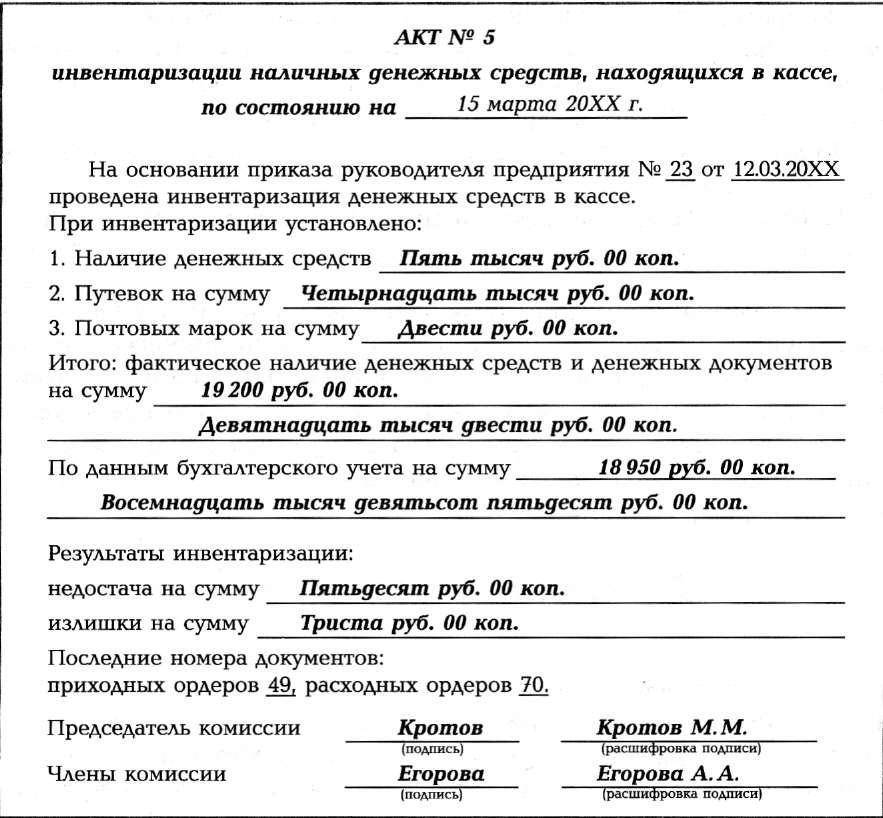

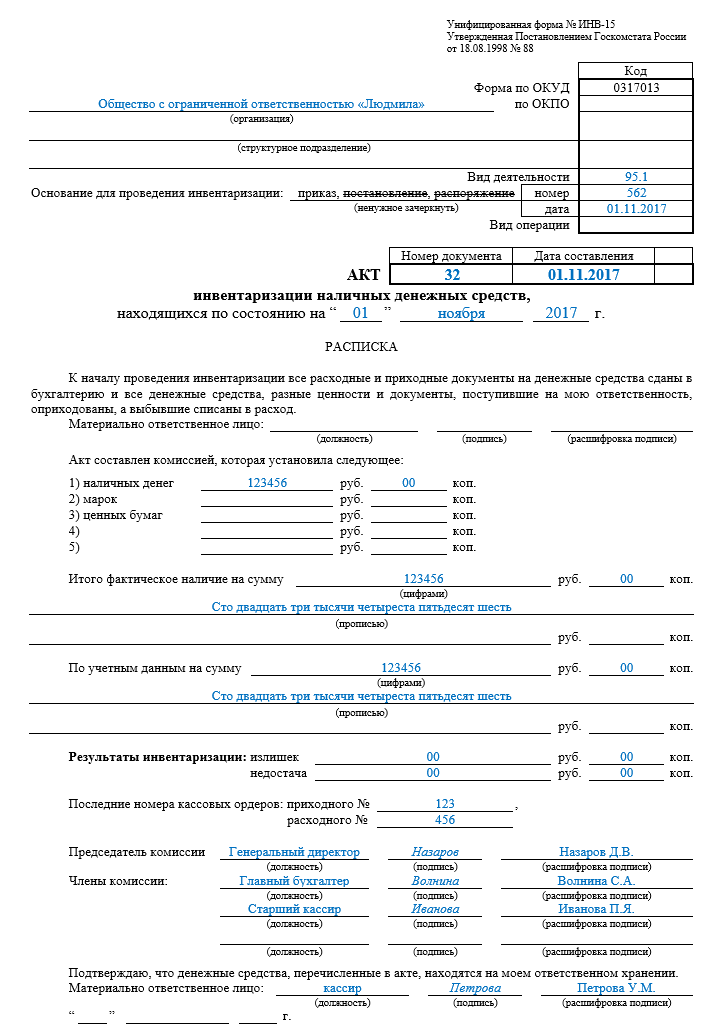

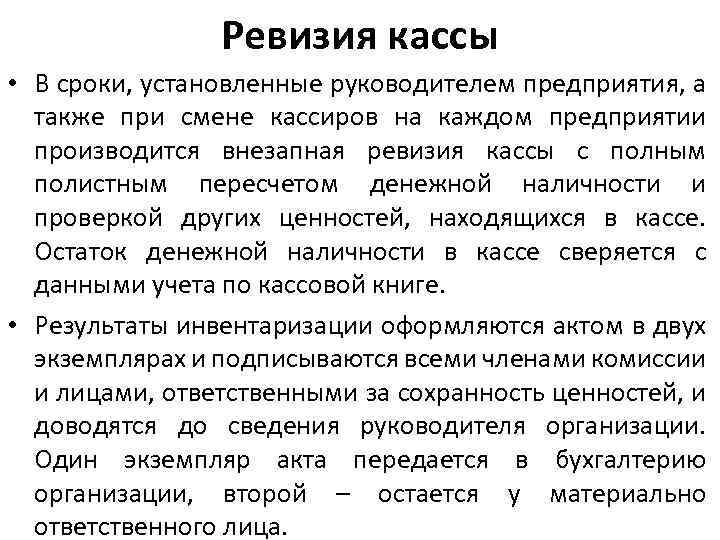

Акт ревизии кассы

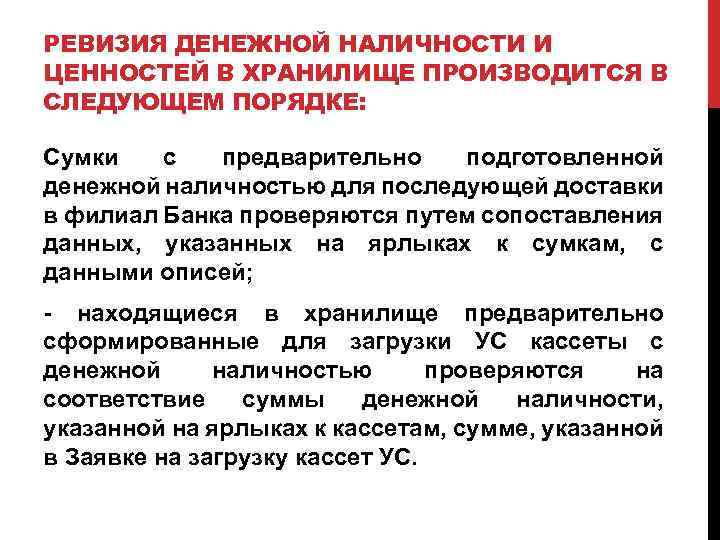

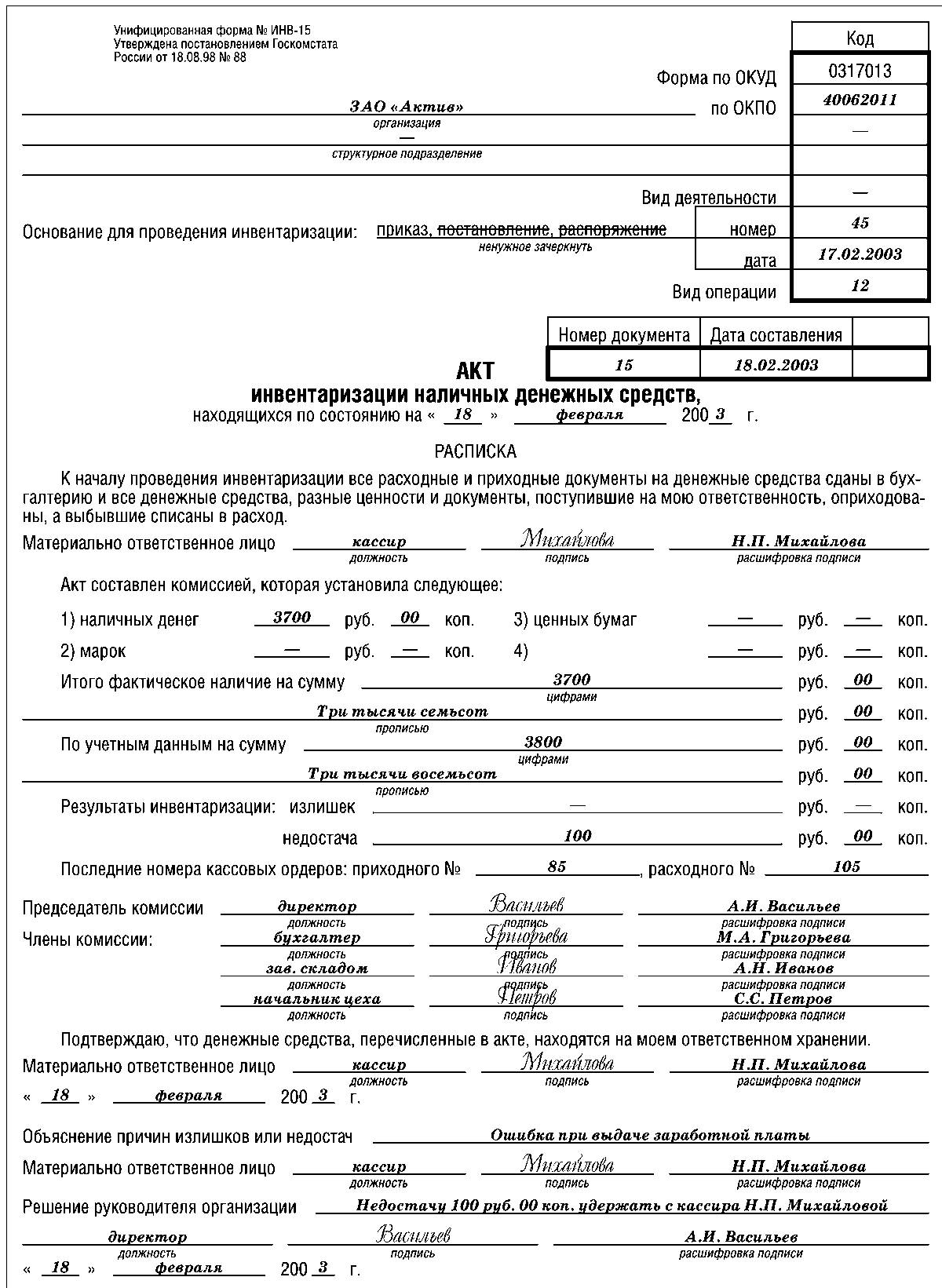

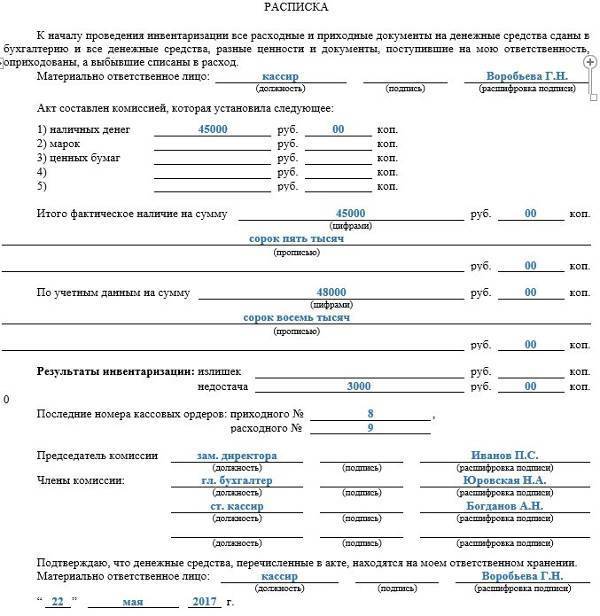

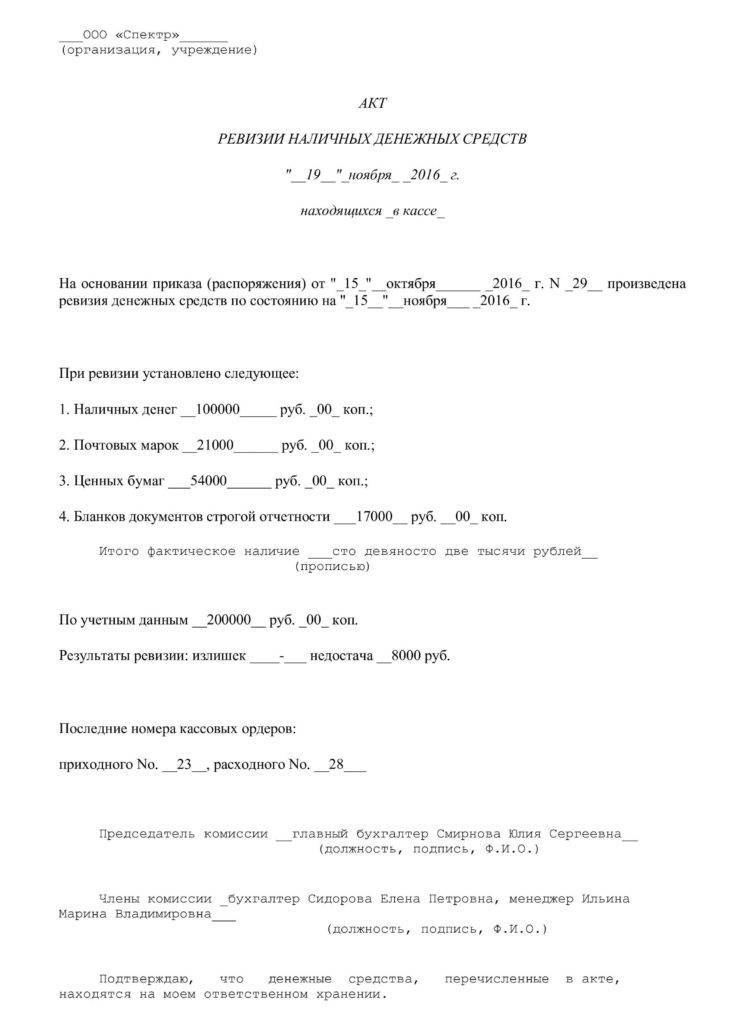

По результатам проведения инвентаризации наличности в кассе, ценных бумаг, а также документации, утверждается акт ревизии кассы. Рассматриваемый акт имеет унифицированную форму, которая содержится в Приложении № 14 к Приказу № 49.

В данном документе следует отразить следующую информацию:

- Название компании и ее подразделение (структурное).

- Документ, на основании которого проводится проверка, например приказ.

- Сведения о том, какую должность занимает лицо, которое является материально ответственным, а также его подпись.

- Информация о результатах проведения ревизии, сведения о том, были ли выявлены факты излишков остатка или недостачи средств.

- Сведения о номерах кассовых ордеров, которые были последними;

- Объяснения сотрудников относительно проверочных мероприятий;

- Решение по результату проведения мероприятий.