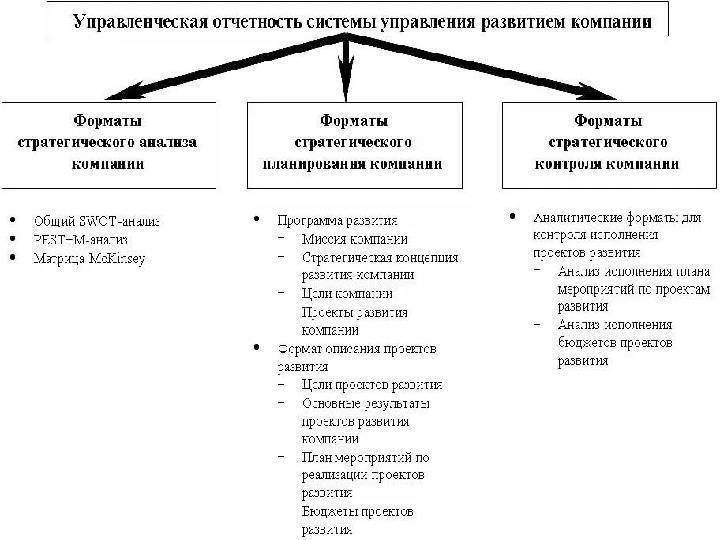

Роль управленческой отчетности

Что такое управленческая отчетность и какова ее роль на предприятии? Под данным термином понимают совокупность внутренних документов, которые содержат цифры, отражающие различные аспекты бизнес-активностей компании.

Управленческая отчетность, в отличие, например, от бухгалтерской, составляется добровольно. Ее не нужно направлять в ФНС и другие государственные органы. Ее роль – в том, чтобы предоставлять руководству компании или ее собственникам достоверную информацию о положении дел в организации.

Управленческая отчетность может дополнять бухгалтерскую или финансовую в части формирования данных, исключительно важных для оптимизации бизнес-модели и повышения рентабельности фирмы. Рассматриваемый вид активностей также может включать нефинансовую информацию, которая важна для корректной интерпретации эффективности принимаемых руководством фирмы управленческих решений. Рассматриваемый тип отчетности ценится не за то, что в нем содержатся внушительные цифры, а как раз наоборот — за возможность обнаружить в бизнес-модели предприятия недоработки, мешающие успешному росту.

Управленческая отчетность — значимый компонент планирования. Документы, которые ее формируют, включают данные, имеющие большое значение для просчета перспектив внедрения тех или иных решений на уровне менеджмента. В свою очередь, по факту завершения того или иного этапа развития фирмы рассматриваемый вид отчетности позволит проанализировать, в каких-моментах руководство компании должно было действовать по-другому и с чем это связано.

Назначение, требования и информационная база подготовки управленческой отчетности

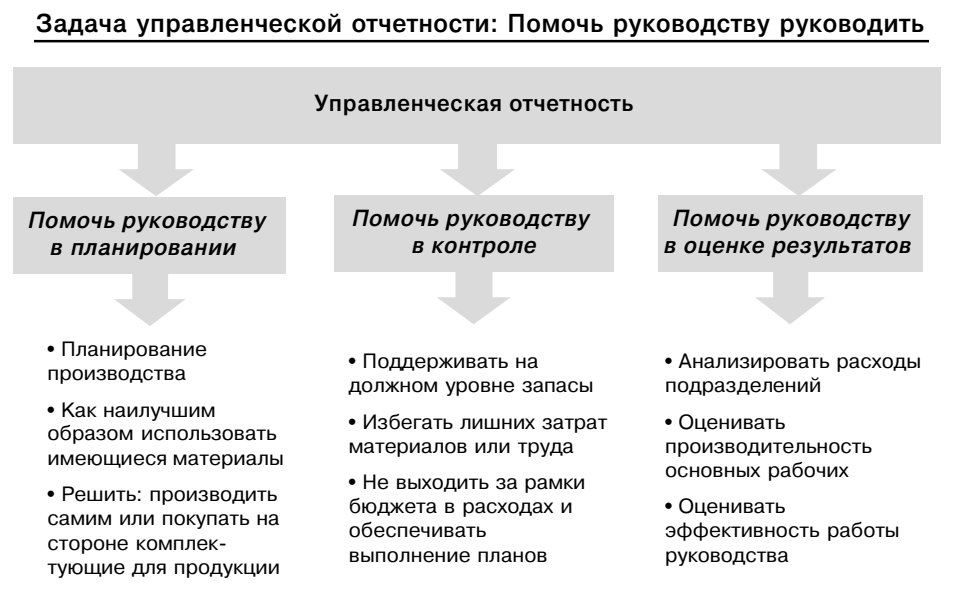

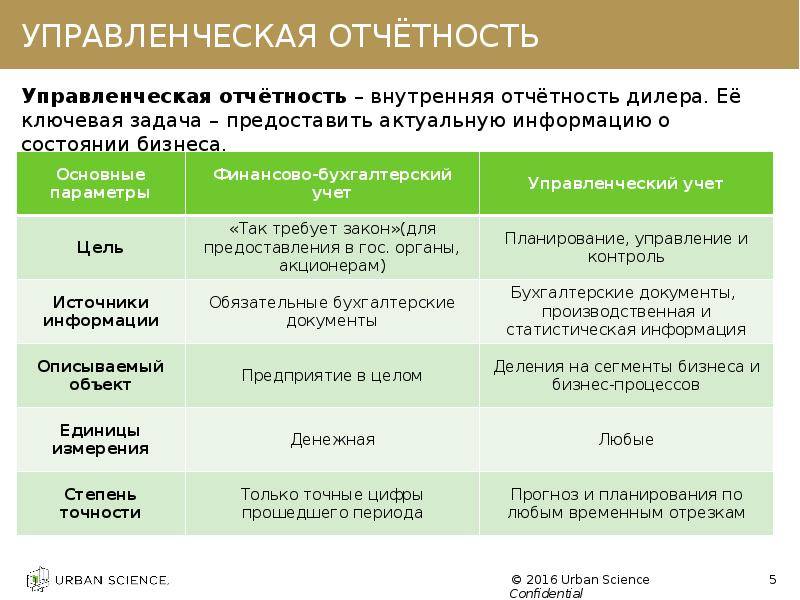

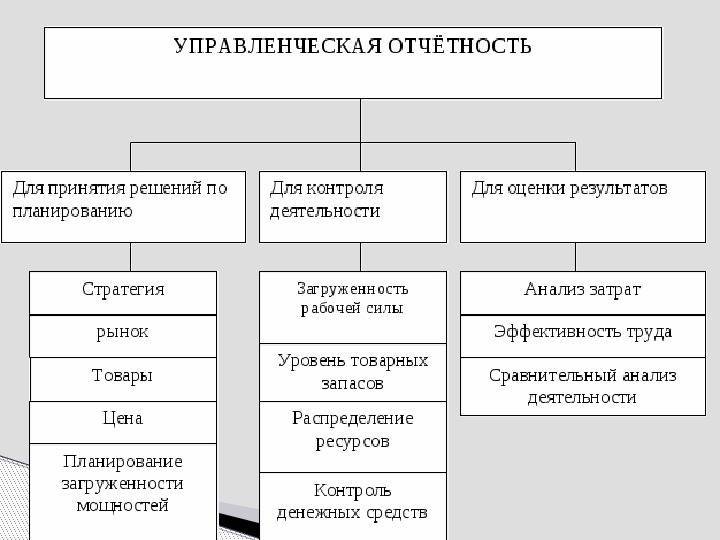

Основное назначение управленческой отчетности — удовлетворить потребность руководства предприятия в данных для подготовки и принятия эффективных управленческих решений. Таким образом, управленческая отчетность предназначена в первую очередь внутренним пользователям в лице высшего и среднего звена менеджмента предприятий. Поэтому она всегда конфиденциальна, в отличие от финансовой или бухгалтерской отчетности, которая составляется для внешних пользователей и является, наоборот, открытой.

Прежде чем перейти к составу и содержанию управленческой отчетности, рассмотрим главное требование к ее составлению, которое и определяет состав отчетов, — полезность подготовленной информации для принятия управленческих решений. Полезной управленческая отчетность становится в результате системного подхода к ее подготовке и единой методологии расчета показателей отчетов.

Полезность данных управленческих отчетов базируется на следующих основных принципах:

Информационная база управленческой отчетности — данные о хозяйственной жизни предприятия, которые фиксируются и хранятся в различных контурах учета: оперативном, управленческом (финансовом) и бухгалтерском (налоговом) (рис. 1).

Вся информация о деятельности предприятия как совокупности всех совершенных хозяйственных операций за конкретный промежуток времени отражается в контуре оперативного учета. Эти данные по большей части отражаются в натуральных количественных показателях, на их основе руководители среднего звена принимают ежедневные текущие (оперативные) управленческие решения.

Далее данные контура оперативного учета очищаются от избыточных (ненужных) данных, агрегируются и образуют контур управленческого учета. Управленческий учет ведется как в стоимостных, так и в натуральных количественных показателях и служит базой для подготовки управленческой отчетности.

Частью управленческого учета является финансовый учет. Он ведется только в стоимостном выражении. Финансовый учет сильно формализован (в отличие от управленческого учета), и в первую очередь потому, что финансовая отчетность, подготавливаемая на его основе, обобщает данные о финансовом состоянии предприятия, подводит итоги его деятельности и предназначена, как правило, внешним участникам (пользователям), так называемым стейкхолдерам, к которым можно отнести, в частности, собственников, инвесторов, банки и прочих кредиторов, контрагентов.

Следующий источник данных для подготовки управленческой отчетности — контур данных бухгалтерского (налогового) учета. Данные из контура бухгалтерского учета используются для подготовки управленческой отчетности в случаях, если:

• этих данных нет в контуре управленческого учета, например, по налоговым обязательствам в нужной детализации;

• качество данных в бухгалтерском учета выше, чем в управленческом учета, из-за неправильной постановки управленческого учета;

• управленческий учет на предприятии не ведется.

Порядок организации управленческой отчётности

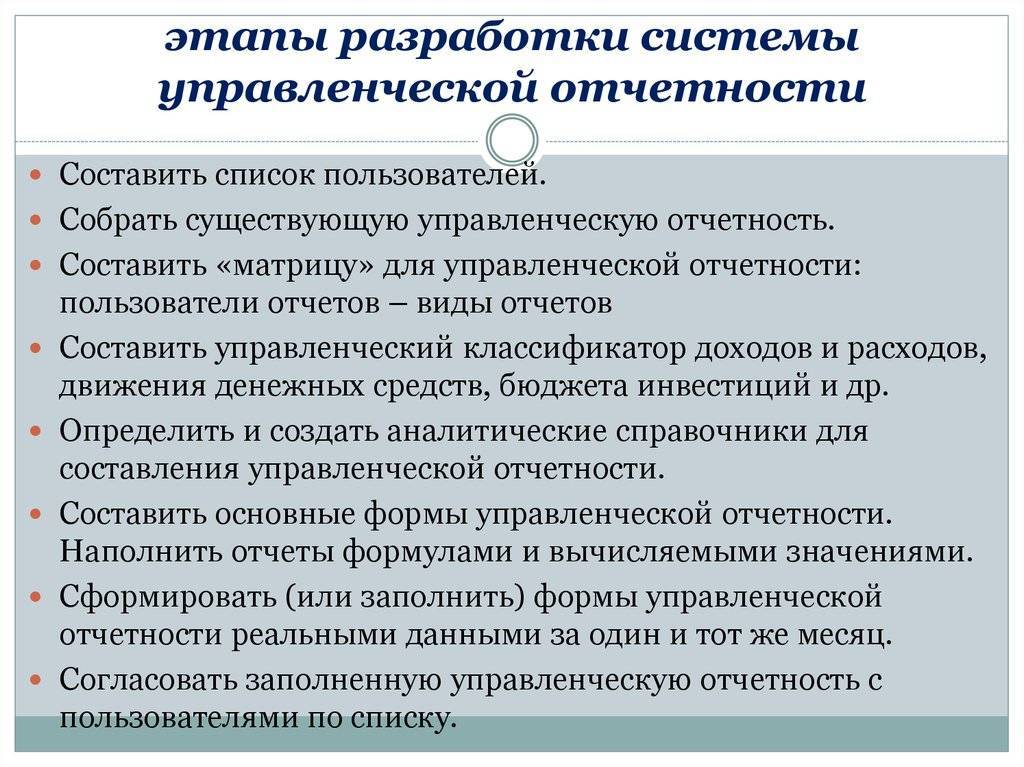

Принципы составления управленческой отчётности схожи в любом бизнесе независимо от масштабов. Руководителю необходимо проделать ряд шагов, чтобы добиться постоянного и корректного ведения управленческого учёта.

Оценить примерные проблемы из-за отсутствия управленческого учёта. Это важный этап, на котором руководству компании нужно понять, для чего нужна управленческая отчётность, есть ли смысл её вводить и окупятся ли вложения времени, сил и денежных средств в него:

Сформировать задачи. Нужно поставить цели, которые необходимо достигнуть путём формирования и анализа управленческой отчётности предприятия.

Оценить ресурсы и силы

Важно понять, какие цели будут достигаться собственными усилиями и сотрудниками, а для каких придётся привлекать внешние силы.

Назначить ответственных лиц. Найти сотрудников, которые будут вести внешнюю и внутреннюю управленческую отчётность

Если организация маленькая, то выгоднее обратиться в специализированный сервис, чем нанимать штатного работника.

Найти пользователей управленческой отчётности. Выделить сотрудников, которые, на основании получаемой отчётности, будут принимать важные стратегические решения компании.

Определить процессы и объекты. Выделить все бизнес-процессы, которые должны фигурировать в системе управленческого учёта и отчётности.

Разработать правила и регламент. Содержание управленческой отчётности должно отвечать требованиям организации, чтобы не допустить хаоса и сформировать единое понимание учёта для всех работников, которые будут задействованы в этом процессе.

По ходу деятельности обязательно контролируйте и выявляйте особенности управленческой отчётности. Только так получится эффективно вести учёт и понимать всю картину работы организации до мельчайших деталей.

Какие сложности бывают в формировании управленческой отчётности

Даже если управленческая отчётность формируется в соответствии с понятными требованиями и правилами, то всё равно могут появляться некоторые сложности, особенно, на первоначальном этапе введения.

Отсутствие знаний и навыков. Если в ведение управленческого учёта участвует множество людей, у которых нет соответствующего опыта, то нужно быть готовым к ошибкам и несостыковкам отчётности

Данная проблема будет решаться со временем, как только работники поймут важность своевременного ведения и ощутят трудоёмкость аудита управленческой отчётности для поиска ошибок.

Стремление всё сделать самостоятельно. Если найм специалистов для ведения бухгалтерской и управленческой отчётности организации невыгоден, то руководитель может взять эти обязательства на себя или передать на ближайшего помощника

Из-за высокого объёма работы могут появляться ошибки, которые умножат все усилия «на ноль». Лучше довериться специалистам со стороны и обратиться, например, в «Моё дело Финансы».

Разочарование в управленческом учёте. В первое время руководство может не оценить целесообразность его введения, из-за небольшого количества, качества, объёма получаемой информации, трудоёмкости и появления лишних проблем.

Человеческий фактор. Даже опытные специалисты могут ошибаться из-за невнимательности, заболеть или по ТК РФ уйти в отпуск, из-за чего управленческий учёт может встать и руководителю нужно будет искать временную замену.

Неправильная постановка целей и задач. Руководители должны отчётливо понимать свои цели при ведении управленческого учёта и донести их до работников, чтобы в будущем избежать разногласий и переработок.

Избыточность ручной работы. Формирование системы управленческой отчётности может происходить таким образом, что сотруднику приходится делать много рутинной работы, из-за чего у него быстрее заканчивается мотивация качественно вести управленческой учёт, появляются ошибки и несостыковки.

Цель управленческой отчетности и главные принципы ее составления

Управленческая отчетность носит сугубо внутренний характер применения, хоть и основывается на общих бухгалтерских данных предприятия. Основное предназначение ее определяется следующими целями:

- Предоставление оперативной достоверной финансовой информации;

- Формирование на основании полученных данных четкого плана и стратегии работы на следующий период;

- Создание стимулирующих и мотивационных программ для развития предприятия;

- Отслеживание движения денежных потоков и исключение необоснованных финансовых потерь;

- Принятие управленческих решений на основании полученных данных.

Важность правильного составления отчетов должна быть донесена до каждого ответственного должностного лица. Поэтому, для исключения недопонимания в оформлении документа и соблюдения сроков формирования, необходимо разработать четкий регламент предоставления отчетности с указанием требуемых показателей для оценки

С качественной стороны оформления документации для изучения финансовой ситуации, требуется соблюдение следующих принципов:

Все количественные данные должны быть достоверны;

Информация должна быть качественно оформлена, согласно стандартам регламента отчетности;

Отчет должен нести информацию, сопоставимую должности получателя и специфике деятельности подотчетного подразделения;

Оперативность – все данные должны быть актуальными для принятия какого-либо решения;

Логичность и систематичность – соблюдение упорядоченности изложения информации;

Минимальный объем – желательно не занимать одним отчетом более одной страницы

Многочисленные листы рассеивают внимание, отнимают много времени для изучения и усложняют сопоставление данных из разных источников.. Главное требование преподнесения отчетной документации – ее должен легко понять руководитель, которому она адресована

Приветствуется использование таблиц и графиков, придающих визуализацию процессов

Главное требование преподнесения отчетной документации – ее должен легко понять руководитель, которому она адресована. Приветствуется использование таблиц и графиков, придающих визуализацию процессов.

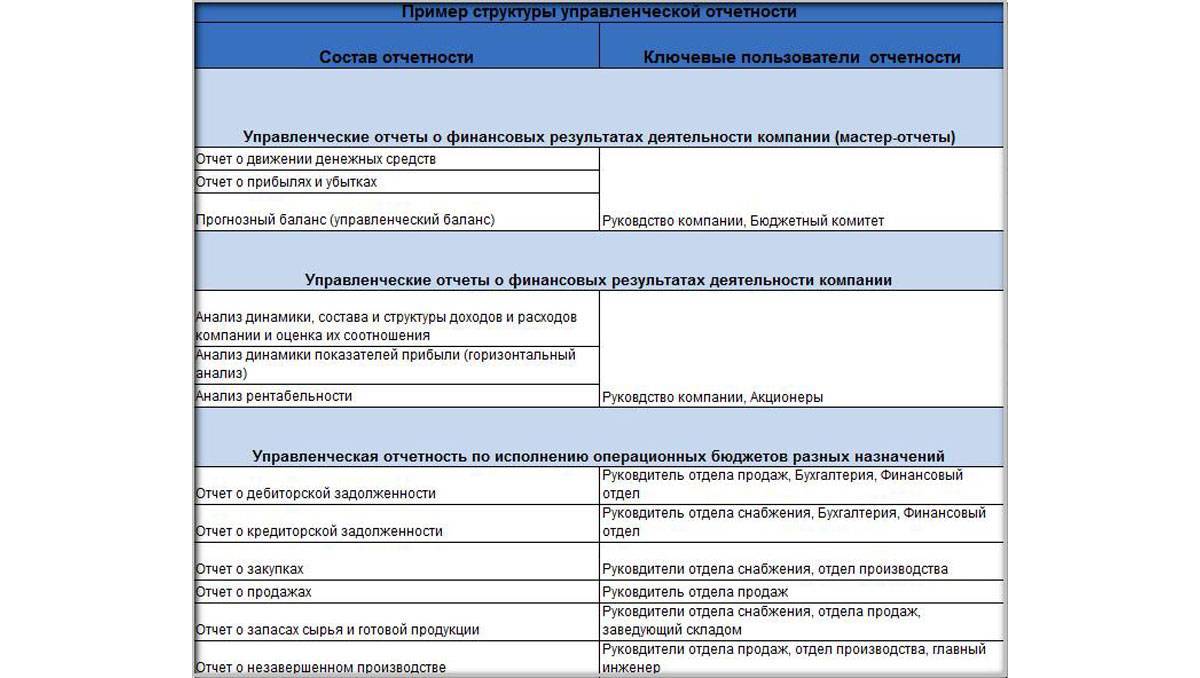

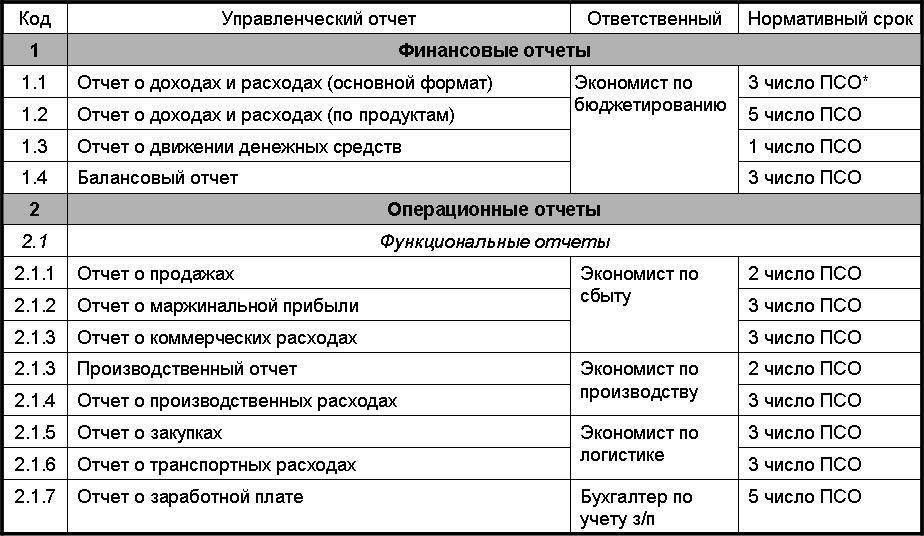

Базовыми данными для заполнения управленческих отчетов являются формы учета:

- О затратах, себестоимости и выручки;

- О движении денежных средств;

- Об оборотных активах и краткосрочных обязательствах;

- О внеоборотных активах и долгосрочных обязательствах.

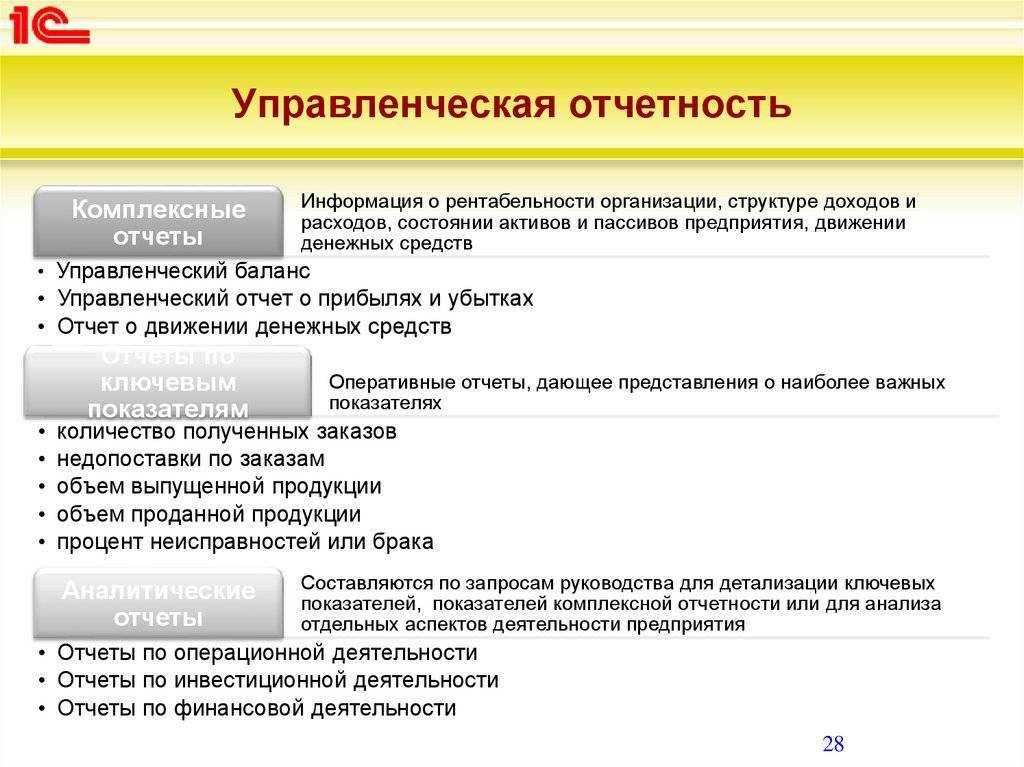

Разновидности отчетности

Рассмотрев ключевые принципы управленческой отчетности, мы можем изучить отдельные разновидности соответствующих моделей отображения цифр, отражающих деятельность предприятия.

Первая разновидность отчетности, о которой идет речь — управленческий баланс. Каковы его особенности?

Управленческий баланс, в принципе, схож с бухгалтерским. Его принципиальное отличие заключается в функциональном предназначении. Управленческий баланс призван не только отражать цифры, но также и интерпретировать их с точки зрения эффективности бизнес-модели организации, положения дел в части активов организации, обязательств компании перед партнерами и наоборот.

Цифры, которые включает в себя бухгалтерская, управленческая, финансовая отчетность, могут, в принципе, заноситься в одни и те же формы. Однако то, как соответствующие показатели будут интерпретироваться, может предопределить создание документов в совершенно оригинальной структуре. Имеет значение то, кто пользователи управленческой отчетности — об этом мы сказали выше.

Рассматриваемый нами баланс предполагает включение информации, которая может быть интересна как директору, так и любому его заместителю, равно как и собственнику компании. В этом смысле он может быть в достаточной мере универсальным документом.

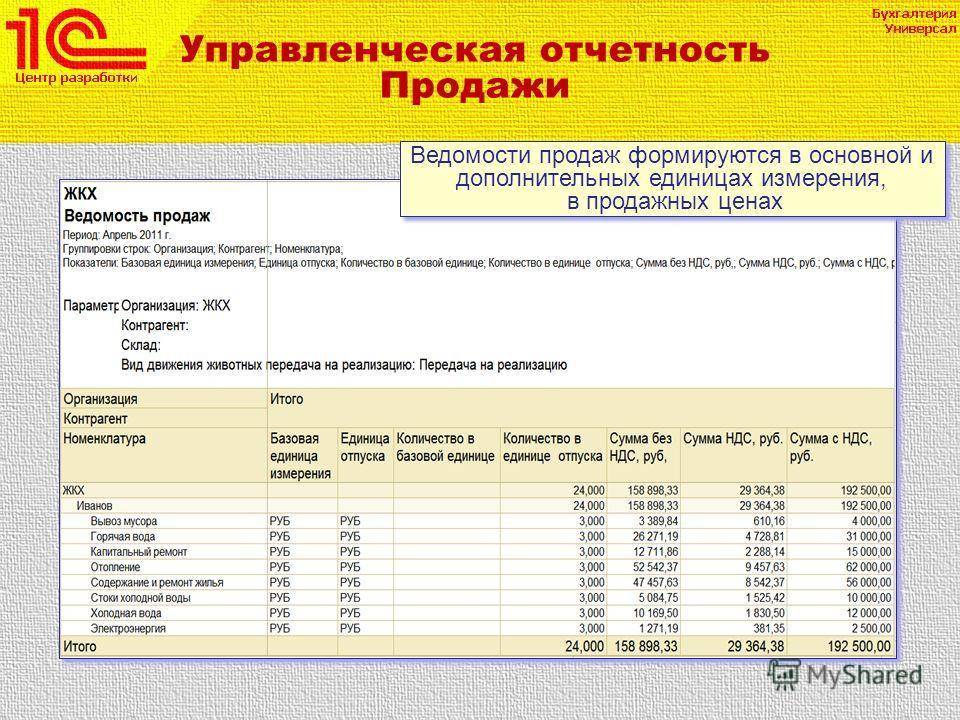

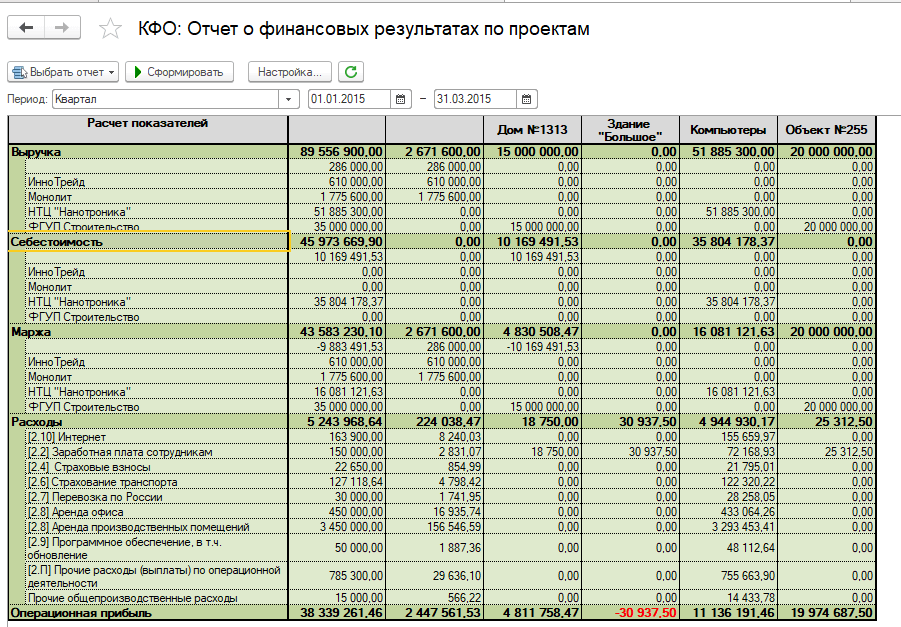

Какие есть еще виды управленческой отчетности? В числе таковых — отчет о прибылях и убытках. При этом его традиционно принято относить к бухгалтерским источникам. Отчет о прибылях и убытках — документ, который предприятия обязаны предоставлять в порядке официальной отчетности в регулирующие органы. Вместе с тем он вполне может использоваться в качестве источника при формировании также и управленческой отчетности. Это обусловлено прежде всего весьма удобной структурой данного документа.

Отчет о прибылях и убытках организации фиксирует финансовые результаты активностей фирмы за конкретный период времени. В нем отражаются цифры, касающиеся доходов, издержек, а также финансовых результатов с нарастающим итогом. В структуре документа рассматриваемого типа отражаются: источники выручки, статьи расходов, прибыльность фирмы. Но, как мы определили выше, управленческий учет и отчетность предполагают не столько решение задач, связанных со сбором цифр, сколько интерпретацию различных показателей. Поэтому рассматриваемый документ, вероятно, нужно будет сопроводить дополнительными источниками, в которых будут фиксироваться необходимые разъяснения касательно цифр, отражающих доходы, расходы и прибыль фирмы.

Другой значимый документ — отчет о движении денежных средств. Данный источник отражает финансовые поступления фирмы в корреляции с источниками, а также выплаты компании соотносительно с ключевыми направлениями расходов — также в привязке к конкретному периоду. Отчет о движении денежных средств может показывать то, как обстоят дела в компании в части текущих результатов на производстве, в области ликвидности. Данный документ позволяет оценить кредитоспособность фирмы. Рассматриваемый источник может оказаться полезным как руководству фирмы, так и ее собственникам.

Рассмотренные нами основные виды управленческой отчетности — отчет о прибылях и убытках, баланс, а также документ, фиксирующий данные о движении денежных средств, могут, безусловно, дополняться иными источниками. Они могут быть как схожими с теми, что мы изучили, так и основываться на принципиально иных подходах к составлению.

Отчеты по денежным средствам

Отчет по движению денежных средств

Стоит отметить, что отчет о движении денежных средств может формироваться двумя способами: прямым и косвенным.

Косвенный способ предполагает пересчет остатка денежных средств с помощью анализа отчета о доходах и расходах (величина полученной прибыли в периоде плюс амортизация) и статей баланса (величина немонетарных статей – задолженностей, запасов, прочих активов и пассивов). Этот способ формирования ОДДС хорош для анализа уже свершившихся фактов коммерческой деятельности и ответа на вопрос собственников: «Прибыль есть, а где деньги?»

Мы же в статье обратимся к отчету о движении денежных средств построенному прямым способом, т.е. напрямую по движению денежных средств.

У такого способа построения есть немало преимуществ:

- он понятен не только финансисту, но и любому здравомыслящему менеджеру;

- он дает возможность заглянуть «внутрь» цифр, «провалиться» до первичной проводки;

- на его основании легко делать прогноз.

Форма отчета о движении денежных средств, представленная в таблице 9, очень похожа на форму отчета о доходах и расходах, но строки в ней – это поступления и выплаты, а не начисления. В отчете не будет немонетарных статей (в т.ч. амортизации), но появятся статьи движения средств, не отраженные в отчете о доходах и расходах (такие как выплаты дивидендов, НДС, например).

Таблица 9. Отчет о движении денежных средств

| Статьи ДДС | Январь | Февраль | Март | Апрель | Май |

| Остаток ДС на начало | |||||

| ПОСТУПЛЕНИЯ | |||||

| Оплата от покупателя | |||||

| Прочие поступления | |||||

| ВЫПЛАТЫ | |||||

| Оплата поставщику | |||||

| Выплата заработной платы | |||||

| Оплата налогов и соцвзносов | |||||

| Прочие выплаты | |||||

| … | |||||

| Проценты к уплате | |||||

| Поступление и возврат кредита | |||||

| Выплаты дивидендов | |||||

| Остаток ДС на конец |

Формировать отчет о движении денежных средств прямым способом можно чаще чем раз в месяц, так как он не зависит от закрытия финансового периода, но всегда нужно пользоваться критерием целесообразности. С помощью возможностей 1С можно настроить автоматическое формирование отчета, при условии, что первичные платежные документы вносятся с использованием статей движения денежных средств.

Операционные отчеты управления денежными средствами

В этой группе лидирует платежный календарь, как наиболее удобный инструмент работы с платежами и поступлениями.

Суть платежного календаря – с помощью наглядной визуализации обеспечить сотрудника ответственных за проведение платежей (назовем его казначеем) информацией о ликвидности предприятия в ближайшие дни (недели).

Форма платежного календаря полностью повторяет отчет о движении денежных средств, но составляется от очень подробно с тем, чтобы каждый приход / выплата денежных средств могли быть раскрыты и обработаны. Казначей должен иметь возможность запланировать реестр платежей по дням оплаты, исходя из запланированных приходов и остатков денежных средств на счетах. Ведется такой календарь ежедневно.

В стандартных конфигурациях 1С не реализована возможность ведения платежного календаря, но она есть во многих разработанных решениях для 1С. Благодаря этим решениям предприятие проводит согласование платежей в электронном виде через заявки на оплату. Согласованные заявки на оплату являются той базой, из которой казначей формирует реестры на оплату на тот или иной день. Как только платеж выполнен, он переходит в состав платежных поручений исполненных и уменьшает остаток на расчетном счете. Весь процесс проходит с минимальным вмешательством ручного труда.

Бюджет движения денежных средств

Если предприятие ведет бюджет доходов и расходов, то в планировании бюджета денежных средств либо нет необходимости (если кассовые разрывы невелики), либо он может быть сформирован практически в автоматизированном режиме.

Говоря об автоматизации, я имею в виду, что бюджет доходов и расходов заполнен в 1С и заполнены так же сроки оплаты по основным договорам с покупателями и поставщиками. Тогда планирование денежных средств превращается в легкий процесс:

Запланировали выручку -> программа посчитала оплату от покупателя исходя из сроков оплаты в договоре.

Запланировали расходы -> программа посчитала оплату поставщику исходя из сроков операционного цикла и сроков оплаты в договоре.

Статья получилась обзорная по множеству управленческих отчетов, которые вы можете использовать в своей работе. Выбирайте те, которые применимы именно для вашей отрасли и внедряйте их в ежедневную деятельность и успех в постановке управленческого учета на предприятии вам обеспечен.

Как построить управленческий учет

Если компания в рамках повышения эффективности управления хочет внедрить у себя систему управленческого учета, ей придется пройти ряд последовательных этапов.

Начать придется с определения основы управленческих данных, то есть конкретной финансовой базы. В отечественных компаниях первичность управленческого учета – явление достаточно редкое, поэтому чаще всего его приходится строить на основе уже функционирующей системы финансового учета. В таких случаях необходимо:

- четко констатировать текущую ситуацию (количество отчетов, их информативность, особенности аналитики, оперативность формирования информации и т.п.);

- спрогнозировать планируемую организацию учета (отчеты по руководящим потребностям вместо типовых, изменение системы оценочных показателей, оптимизация информирования, оперирование не только прошлыми данными, но и прогнозами).

Что такое управленческая отчётность и для чего она нужна

Управленческая отчётность является набором отчётов компании о её внутренних процессах и результатах деятельности. Она не регламентируется законодательством РФ, поэтому ведётся в свободном виде и предназначается в основном для руководителей организации.

Разделяется управленческая отчётность на два вида: внутреннюю и внешнюю.

Внутренняя управленческая отчётность используется для целей поднятия эффективности работы предприятия, чёткого понимания руководителями внутренних дел и определения будущих целей.

Внешняя управленческая отчётность составляется для потенциальных контрагентов, инвесторов, клиентов, кредитных и страховых организаций, чтобы показать внутреннее состояние компании и оценить риски сотрудничества.

Управленческая отчётность должна удовлетворять ряду следующих требований:

- Точность. Это главное требование при ведение управленческой отчётности. Например, при составлении управленческого баланса должно соблюдаться равенство пассивов и активов. Если эти показатели не сходятся, то верить отчётности нельзя, нужно искать ошибки и добиваться полноценного баланса.

- Оперативность. Периодичность составления отчётности в управленческом учёте определяется компанией. Чем больше бизнес-процессов, тем чаще необходимо её вести и предоставлять руководителям компании, чтобы они «чувствовали» свой бизнес.

- Информативность. Обычно состав управленческой отчётности состоит из анализа доходов, оценки рентабельности, прогноза прибыли и наличия денежных средств, но также он может подкрепляться дополнительной отчётностью, которую решит вести компания.

Также нельзя путать управленческую и бухгалтерскую отчётность — их разница существенна. Первая составляется для внутренних сотрудников, а вторая для контролирующих органов. Вдобавок, имеется ряд характеристик, по которым данные отчётности разграничивают:

Где взять материалы для управленческого учета

Управленческий учет использует как учетную, так и внеучетную информацию.

Учетная информация:

- Данные бухгалтерского учета отражают и обобщают имущество организации и хозяйственные операции. Это бухгалтерские документы: счета-фактуры, акты, накладные и отчетность.

- Данные статистического учета отслеживают происходящее в организации и позволяют выявлять закономерности и анализировать динамику.

- Данные оперативного учета применяются на отдельных этапах деятельности и поступают быстрее. Такую отчетность самостоятельно ведут руководители подразделений, чтобы следить за происходящим и вовремя принимать меры. Например, управляя сбытом, нельзя обойтись без данных о выручке от продаж.

Внеучетная информация — это натуральные, числовые и словесные показатели, которые не отражаются в отчетности:

- материалы ревизий, проверок налоговой, внешнего и внутреннего аудита;

- материалы лабораторного контроля;

- материалы по совещаниям и собраниям;

- данные по нормативам из производственных паспортов и справочников;

- данные производственного и торгового плана;

- техническая информация и документация — паспорта машин, чертежи, спецификация;

- объяснительные и докладные записки;

- переписка с кредиторами, поставщиками, партнерами и клиентами.

У контролирующих органов, кредиторов, бизнес-партнеров и других внешних пользователей нет доступа к данным управленческого учета, и вести его никто не заставляет. Учетные данные составляют коммерческую тайну и даже внутри организации не все сотрудники имеют к ним доступ. Поэтому можно не бояться, что ценные сведения утекут к конкурентам, и использовать только реальные данные.

Полнота управленческой отчетности

Сведения, полученные из управленческой отчетности, должны сформировать для руководства целостную картину всего бизнеса. Если в любой момент времени деятельность организации может быть адекватно проанализирована, это гарантированно дает возможность «держать руку на пульсе» в любой ситуации и вовремя предотвратить досадную ошибку или успеть воспользоваться выгодной ситуацией.

Чтобы проверить полноту получаемой управленческой информации, бизнесмену стоит поинтересоваться, насколько отражены в его формах для отчетов главные показатели, влияющие на эффективность предпринимательства.

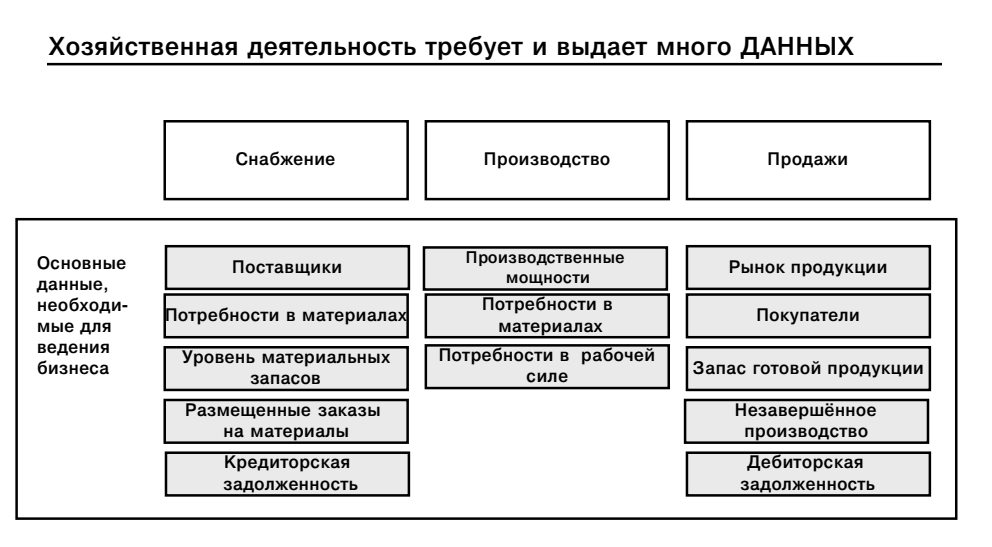

- Закупки – из управленческих отчетов должно быть ясно, производятся ли они в соответствии с планом и конъюнктурой рынка, как обстоят дела с их оплатой (нет ли задолженностей), насколько выгодны условия поставок.

- Хранение материальных активов должно быть освещено с позиций наличия, количества и условий, а также сроков оборота (с возможными отклонениями и анализом их причин) по каждому виду товаров и/или услуг.

- Производство. Нужно оценивать соотношение спроса (по информации о заявках, заказах, резервировании продукции и т.п.) и возможности предприятия его удовлетворить (анализ планового и фактического выпуска продукции).

- Реализация. Плановые и действительные характеристики оплаты и отгрузки товаров, а также анализ охвата базы клиентов.

- Перевозка. Анализируется загруженность транспортных средств (собственных и/или наемных), оценивается логистика на предприятии.

- Финансовая составляющая. Включает в себя оценку динамики денежных потоков на предприятии, наличие резервов, потребность в финансах, кредитные обязательства, обзор источников финансирования.

- Себестоимость рассчитывается отдельно по каждой товарной группе.

- Налоговые затраты и другие отчисления. Сопоставляются плановые и фактические показатели (в денежном и относительном эквиваленте).

- Нематериальные ресурсы. Анализ эксплуатации, возможности и потребности в создании.

- Развитие. Маркетинговая стратегия, анализ рыночной ситуации, сопоставление фактических и плановых показателей.

ОБРАТИТЕ ВНИМАНИЕ! Отсутствие анализа одного или нескольких факторов в управленческой отчетности снижает ее полноту и может непредсказуемо отразиться на возможности принятия адекватных решений по руководству

Заключение

В заключение необходимо отметить, что ответственный подход к составлению отчетной документации управленческого предназначения не означает строгое следование правилам оформления стандартных форм. Руководитель предприятия вправе сам решать, в каком виде он хочет получить данные по работе своего подразделения или фирмы в целом. Главная задача ответственных лиц заключается в беспрекословном следовании установленному регламенту внутри организации и представление информативной отчетности с актуальными и верными показателями. Контроль выполнения требований по оформлению может быть возложен на управляющих отдельными подразделениями, либо руководителя финансовым отделом.