Порядок оформления ипотечного кредита

Сравнив между собой несколько предложений и сделав расчеты с помощью онлайн-калькулятора или ипотечного брокера, нужно выбрать самый подходящий для вас вариант. Так как существует вероятность отказа, то для страховки следует подобрать несколько предложений разных кредитных организаций. Базовый алгоритм, позволяющий оформить ипотечный кредит без первоначального взноса, включает следующие шаги:

- Заполнить заявление на займ без первого платежа и подготовить необходимую документацию.

- Подать пакет документов в банк. Общаясь с кредитным инспектором, выясните ответы на все интересующие вас вопросы (например, возможность досрочного погашения кредита).

- Дождаться звонка менеджера или самому обратиться в кредитный отдел после истечения установленного срока. Рассмотрение заявки может занимать от недели до 1,5 месяцев.

- Подобрать подходящую недвижимость в случае одобрения заявления кредитной организацией. Самым удобным с точки зрения дальнейшего оформления будет выбор варианта с новостройкой у сотрудничающего с банком застройщика. Вторичная недвижимость требует проверки юридической чистоты сделки (отсутствия исков от наследников владельца и др.), поэтому выдают такие кредиты менее охотно.

- Обратиться к услугам лицензированного оценщика. У банков есть список рекомендуемых оценочных организаций, с которыми он работает и которым доверяет. В итоге заемщик получит оценочный документ, подготовленный по требованиям кредитора и стандартам Ассоциации ипотечного жилищного кредитования (АИЖК).

- Заключить кредитный договор, который поможет приобрести выбранную недвижимость (по желанию сторон его можно заверить у нотариуса). Если первый платеж оплачивается из субсидии (маткапитала, военной ипотеки и др.), нужно получить платежные документы или реквизиты для перечисления и передать их по месту целевого финансирования.

- Застраховать приобретенную квартиру или дом. Возможно несколько вариантов страхования, которые обсуждаются при выдаче ипотечного продукта без первого платеже и закреплены в договоре.

- Оформить сделку через Росреестр и получить свидетельство о государственной регистрации.

- Передать приобретенную недвижимость в залог банку, согласно подписанному договору о банковском займе без первого платежа.

Перечень необходимых документов

Получение ипотеки без первого взноса подразумевает одобрение финансовой организацией поданной заявки. Для этого необходимо подготовить заявление-анкету, получив бланк у кредитной организации (если условиями допускается, то можно скачать его с сайта). Этот документ необходимо разборчиво заполнить печатными буквами, вписав данные в предназначенные для этого специальные поля. Заявление-анкета занимает 3-6 страниц и в заполненном виде содержит базовую информацию о заемщике:

- Фамилию, имя, отчество получателя банковского займа без первого платежа.

- Паспортные данные.

- Контактную информацию.

- Образование.

- Сведения о родственниках.

- Данные о последних местах работы.

- Принадлежащее имущество.

- Обладание транспортными средствами.

- Запрашиваемая сумма кредитования.

- Предполагаемые параметры объекта (допускается указывать до 3-х вариантов).

К заявлению-анкете прилагается пакет документов. От заемщика требуется принести оригиналы и копии документов – сотрудники банка сверят их и самостоятельно заверят. Пакет документации может иметь особенности в отличии от банка, но в базовом виде он включает:

- паспорт гражданина РФ;

- второй документ, удостоверяющий личность (водительские права, загранпаспорт и др.);

- справка о составе семьи;

- трудовая книжка;

- справка о получаемых доходах (по форме 2-НДФЛ, но у некоторых банков есть специальные требования по оформлению).

Что называется первоначальным взносом по ипотечному кредиту

Первоначальный взнос по ипотеке — это часть стоимости приобретаемой квартиры (или другой недвижимости), которую заемщик должен иметь на руках. Банк может выдавать жилищный кредит только на условиях внесения такого взноса. Но иногда это не требуется.

В качестве источника первого взноса по ипотеке могут подойти:

- Собственные деньги — накопленные, полученные в дар или наследство вырученные от продажи имущества и т.п.

- Кредитные средства — например, полученные в банке в виде обычного потребительского кредита.

- Уже имеющаяся недвижимость.

Иногда банки готовы выдавать ипотеку, принимая небольшой первоначальный взнос или вовсе обходясь без него. При этом нужно помнить — рассчитывая сумму кредита, в банках прежде всего ориентируются на стоимость квартиры. Ее устанавливает оценщик, анализирующий данный объект недвижимости. Если цена, установленная продавцом, превышает оценочную, минимальный первоначальный взнос вряд ли примут. Разницу между оценочной и рыночной стоимостью выплачивает заемщик, и она будет входить в первоначальный платеж.

Банки, которые дадут ипотеку без первоначального взоноса

Нужно подходить под условия программ.

- Ставка от 6,25%

- Сумма от 500 тыс. до 8 млн рублей в новостройке в Москве и МО, Санкт-Петербурге и ЛО

- Сумма от 500 тыс. до 3 млн рублей для других регионов РФ

- Срок от 3 до 30 лет

- Страхование жизни и трудоспособности

- Сумма ипотеки — до 50 000 000 рублей

- Процентная ставка — от 8.59%

- Срок ипотеки — до 30 лет

- Скидка 0.4% за быстрый выход на сделку

- Онлайн оформление документов

- Досрочное погашение без визита в банк

- Предварительное решение за 1 минуту

- Подберём самую выгодную ставку по процентам

- Лучшие предложения по ипотеке

- Рассчитаем все платежи и бонусы

- Поможет оформить и собрать все документы

Что такое первоначальный взнос на ипотеку

Какой бы тщательной не была банковская проверка заемщика, всегда будет оставаться риск, что в будущем у клиента возникнут проблемы с платежами по взятому займу

Любой коммерческий банк стремится к минимизации рисков при оформлении кредитных продуктов, поэтому принимает разные меры предосторожности (залог, поручительство физических лиц и др.). Первый взнос (ПВ) – это оплата заемщиком части стоимости приобретаемой недвижимости до получения кредита, служащая дополнительной гарантией для финансовой организации

Самыми распространенными размерами первого платежа является 10-15% от цены квартиры или дома, на которые выдается кредит. Есть три причины, по которым банковские структуры в кредитных продуктах прибегают к этой форме выплат:

- В случае критических задержек с ипотечными выплатами, квартира переходит в собственность банка, который стремится реализовать ее, чтобы вернуть вложенные средства. Первый платеж в этом случае играет роль «подушки безопасности», которая нивелирует разницу в стоимости при нестабильности рынка недвижимости, экономическом кризисе или инфляции.

- ПВ является хорошим дополнением к справке о доходах. С точки зрения кредитора, такой человек имеет не только хороший заработок, но и грамотно обращается с финансами, поэтому будет более дисциплинирован при выплатах взятого кредита. Подобный заемщик имеет преимущество перед тем, кто при таком же доходе по разным причинам не имеет накопления.

- Ипотека с первым платежом создает льготные условия для тех, кто улучшает жилищные условия в случае продаже квартиры (то есть, имеет в наличии средства от реализации). Такие люди могут внести более 50% стоимости жилья, а то, что приобретаемая недвижимость выступает залогом, служит хорошей гарантией (ведь на время ипотечных выплат жилье будет под обременением, и не может быть продана клиентом). Заемщикам при этом необходимо знать, что при ситуации, когда на руках есть не менее 70% от необходимой суммы, выгоднее будет потребкредитование.

Калькулятор для расчета ипотеки без первоначального взноса

Сделать предварительный расчет ежемесячных платежей поможет ипотечный онлайн-калькулятор. Эта программа позволит оценить реально свои возможности и выяснить размер переплаты по процентам.

Для проведения расчетов нужно заполнить все окна формы, в числе которых:

- стоимость квартиры;

- процентная ставка;

- размер первоначального взноса (в данном случае указывается 0);

- срок полного погашения;

- характер ежемесячного взноса.

Калькулятор для расчета ипотечного кредитования.

Платежи по кредиту могут быть аннуитентными или дифференцированными. В первом случае сумма к погашению остается одинаковой на весь срок ипотеки. Первое время заемщик выплачивает преимущественно проценты, а уже затем основной долг. При дифференцированном способе ежемесячная сумма все время уменьшается, и переплата бывает ниже.

Ипотека без первоначального взноса — известные способы получения

Даже если банки и не любят выдавать ипотеку без первоначального взноса, существует несколько способов взять жилищный кредит без него.

Способ 1. Льготная ипотека

В России действуют специальные льготные госпрограммы ипотечного кредитования. Ими могут воспользоваться граждане, которые относятся к одной из незащищенных категорий, нуждающиеся в улучшении жилищных условий.

Такими категориями могут быть молодые семьи, молодые одинокие родители, военнослужащие и т.д. Социальная ипотека обычно доступна гражданам младше 35 лет. Для участия в одной из таких программ нужно подать заявление в местные органы власти или соцзащиты. Если заявка одобрена, человека или семью ставят в очередь на получение специальной субсидии от государства.

Способ 2. Военная ипотека

Правила военной ипотеки таковы, что самостоятельно накапливать на первоначальный взнос военнослужащему не нужно. За всех вступивших в программу деньги вносит государство в лице Министерства обороны. Это касается не только первоначального взноса, но и последующих обязательных платежей.

Разумеется, на квартиру, купленную в рамках военной ипотеки, действуют серьезные обременения. Залог фактически получается двойным — его накладывает и банк, и само государство. Как-либо распоряжаться своей недвижимостью будет очень тяжело, в квартире можно только жить.

Способ 3. Ипотека с использованием маткапитала

Самое популярное направление использования материнского капитала в России — улучшение жилищных условий. Сертификат можно использовать при получении ипотечного кредита или для погашения уже имеющейся задолженности по ипотеке. Причем для этого не нужно ждать, пока ребенку исполнится три года.

Использовать маткапитал можно и как первоначальный взнос по жилищному кредиту, на это соглашаются многие российские банки. Чтобы взять ипотеку под маткапитал, нужно следовать такому алгоритму:

- Найти подходящую квартиру в новостройке или на вторичном рынке.

- Получить одобрение на сделку в ПФР.

- Подобрать подходящий банк и ипотечную программу.

- Подать заявку на ипотеку.

- Подписать договор.

- Внести первый взнос сертификатом на маткапитал.

- Оформить жилье в собственность.

- Зарегистрировать в Росреестре обременение.

Вас заинтересует: Ипотека с маткапиталом — как использовать сертификат в качестве первоначального взноса

Способ 4. Акции банков

Банков в России достаточно много, и они активно борются за клиентов. Особенно агрессивную политику приходится вести небольшим финансовым учреждениям, которые завоевывают свою долю рынка. Один из инструментов — акции и спецпредложения.

Вполне реально встретить акцию, в рамках которой банк предлагает получить ипотеку без первоначального взноса. Как правило, это совместные акции банков и застройщиков, так что квартира будет только в конкретной новостройке.

Способ 5. Ипотека с залогом

Если у заемщика уже есть какая-либо ликвидная недвижимость в собственности — ее можно использовать в качестве залога при оформлении ипотеки. В таком случае первоначальный взнос также может быть не обязательным.

При этом нужно помнить о рисках и тщательно взвешивать свою платежеспособность. При серьезных нарушениях и просрочках банк может забрать залоговую недвижимость.

Способ 6. Дополнительное обеспечение

Дополнительным обеспечением называется залог любого ценного имущества. Не обязательно какой-либо недвижимости, как в предыдущем случае. Таким имуществом может быть:

- автомобиль;

- земельный участок;

- ценные бумаги;

- драгметаллы.

Подойдет любой высоколиквидный доходный актив. Сомнительное с этой точки зрения имущество банки не примут — специалисты кредитных организаций умеют хорошо оценивать степень ликвидности любого имущества.

Способ 7. Потребительский кредит для первоначального взноса

Способ не очень хороший и выгодный, но вполне работающий. А главное — подходящий большинству заемщиков, у которых нет денег на первый взнос по ипотеке.

Главный минус этого способа очевиден — переплата за квартиру получается огромной. А первые несколько лет нужно будет отдавать довольно большую сумму на обязательные платежи по всем кредитам. Существует риск не справиться с этими платежами. Стоит подумать и о своем нервном состоянии и взаимоотношениях в семье, которые могут испортиться на фоне такой финансовой нагрузки.

Вас заинтересует: Кредиты наличными только по паспорту в 2022 году

Что делать, если на первоначальный взнос нет денег

Очевидное решение – накопить необходимую сумму и лишь после этого обращаться за кредитом и приобретать жилье. Нужно понимать, что первоначальный взнос имеет плюсы и для заемщика, так как в этом случае придется просить у банка в кредит меньшую сумму, следовательно, и ежемесячный взнос по нему будет меньше, и выплатить его можно быстрее.

Однако, если копить нет времени или возможности, то придется подумать о том, как взять ипотеку без первоначального взноса.

Потребительский кредит

В этом случае вы просто получаете в банке нецелевой кредит в размере требуемой суммы первоначального взноса. Остальная часть стоимости недвижимости берется у банка в виде ипотеки.

Занять у друзей

Плюсы очевидны. С родственниками или друзьями всегда можно договориться о возврате займа без уплаты процентов либо на минимальную процентную ставку. Можно также установить срок, который позволит уменьшить размер периодических платежей. В итоге в финансовом отношении можно будет вообще обойтись без переплат. Однако проблемой может стать поиск лица, которое сможет занять необходимую сумму, ведь ее размер составит несколько сотен тысяч рублей.

Материнский капитал

Откровенно говоря, один из немногих вариантов помощи от государства, который действительно работает. Если в семье есть ребенок, то можно получить маткапитал в размере 483 882 рубля. Если родился второй ребенок, то уже можно претендовать на выплату 639 432 рублей. При этом учитываются и усыновленные дети. Полученные средства можно израсходовать на строго определенные цели, и оплата стоимости недвижимости или первоначального взноса по ипотеке входит в их число.

Нередко можно найти такое жилье, на полную оплату которого достаточно средств маткапитала. Но во многих случаях их не хватает даже для оплаты первоначального взноса, и приходится добавлять собственные накопления.

Военная ипотека

Лица, проходящие военную службу по контракту, могут воспользоваться субсидией на приобретение жилья, которой можно оплатить как всю стоимость объекта, так и его часть. Для заемщика устанавливается ряд условий:

- Возраст не менее 21 года.

- Прохождение службы в ВС РФ по контракту.

- Истечение минимального трехлетнего срока участия в накопительно-ипотечной программе для военнослужащих в порядке Федерального закона № 117-ФЗ.

Военная ипотека также предоставляется не всеми банками, и размер субсидии от государства в каждом случае нужно рассчитывать отдельно.

Льготная ипотека

Она представляет собой еще одну государственную программу, которая позволяет улучшить жилищные условия. Так, в рамках проекта «Молодая семья» может быть оплачено за счет субсидии до 35 % стоимости недвижимости. При этом для желающих участвовать в программе устанавливается ряд требований.

- Отсутствие жилья в собственности или нахождение в очереди на улучшение жилищных условий.

- Возраст не более 35 лет.

- Наличие зарегистрированного брака (напоминаем, льготная ипотека предоставляется именно на семью).

- Размер дохода, позволяющий без проблем погашать платежи в соответствии с согласованным с банком графиком.

Специальные предложения банков

Каждый банк работает в условиях жесткой конкуренции, которая побуждает его предлагать потребителям исключительно выгодные продукты. Одним из них может быть и ипотека без оплаты первоначального взноса. Также может предлагаться более низкая, чем обычно, процентная ставка. Здесь банк увеличивает свои риски, поэтому найти подобные акции бывает не так просто.

Если тот или иной застройщик является партнером определенного банка, то такой банк может предложить ипотеку без первоначального взноса, но именно для покупателя. Взнос фактически есть, но оплачивает его застройщик. Однако это ведет обычно к увеличению стоимости жилья, хоть и погашается она за счет ипотеки. Кроме того, в рамках подобных программ можно купить лишь то жилье, которое предлагает сам застройщик на соответствующих условиях.

Часто задаваемые вопросы про ипотеку без первоначального взноса

Подобные продукты есть во всех банках, которые работают на рынке ипотечного кредитования. При этом нужно подумать о том, какое имущество можно будет предоставить в залог. Подобные предложения предоставляют банки «Россия», СМП, «Сургутнефтегазбанк», «ТрансКапиталБанк» и др.

Влияет ли на одобрение ипотеки без первоначального взноса покупка жилья в новостройке или на вторичном рынке?

Безусловно, влияет. Во-первых, на новостройки сам застройщик устанавливает предложения, которые формируются совместно с банком и допускают отсутствие взноса. Во-вторых, ликвидность нового жилья выше, продать его можно быстрее и дороже, поэтому банк при его реализации сможет вернуть финансовые потери полностью. Если вы собираетесь купить жилье на вторичном рынке, то придется подумать либо о залоге вместо взноса, либо о маткапитале, военной или льготной ипотеке.

Какой процент придется выплатить при получении ипотеки без первоначального взноса?

В текущем году средняя стоимость такой ипотеки составляет 9-12 %.

На каком основании могут отказать в выдаче ипотеки без первоначального взноса?

Здесь могут сыграть роль те же обстоятельства, что и при отказе в любом кредите. В их число входят недостаточный размер дохода, наличие непогашенных займов, плохая кредитная история, превышение максимального возраста для заемщика. После пандемии коронавирусной инфекции банки стали чаще отказывать работающим в отраслях, которым она нанесла наибольший ущерб.

В целом, подобная практика содержит в себе немало рисков, поэтому банкам она неинтересна. Тем не менее задать этот вопрос в соответствующем кредитном учреждении лишним не будет.

Итак, для задающихся вопросом, можно ли взять ипотеку без первоначального взноса, положительное решение есть. Вместе с тем подобные варианты, как правило, связаны с предоставлением ипотеки на условиях, менее выгодных, чем при кредитовании по традиционной схеме. Это касается и размера процентов, и залога, и, в конце концов, просто повышает вероятность отказа в выдаче ипотечного займа. Внимательно изучайте имеющиеся на рынке предложения и выбираете то, которое выгодно именно вам.

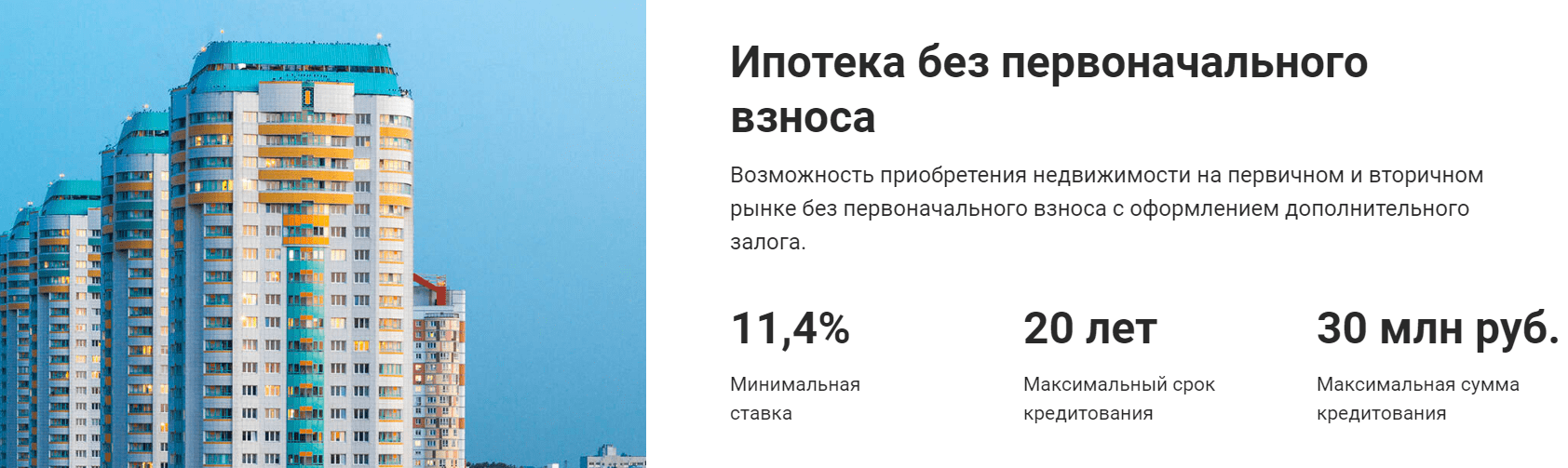

Условия для получения

Все банки дают ипотечный кредит без первого взноса с разной процентной ставкой, суммой и сроком возврата.

Некоторые кредиторы требуют от заемщика доказательств его надежности. Такими доказательствами могут стать:

Доказательством надежности для кредиторов являются созаемщики-поручители.

- созаемщики-поручители;

- справки, подтверждающие доходы;

- документы о том, что заемщик имеет право на государственную субсидию — материнский сертификат, военную ипотеку и пр.;

- залоговое имущество.

Даже если кредитная организация не требует справок о доходах, служба безопасности проверяет сведения о потенциальном клиенте.

При оформлении ипотеки кредитор требует оформить договор страхования жизни, здоровья и покупаемого жилья. В случае несогласия заемщика процентная ставка может быть выше.

Получить кредит на жилье с нулевым ПВ в России возможно только в рублях.

Процентные ставки

Процентная ставка в разных банках может быть в диапазоне от 7 до 25% в год. Самые низкие ставки предлагаются заемщикам, имеющим право на льготное кредитование и государственную поддержку.

Процентная ставка может достигать до 25% годовых.

При начислении процентов играют роль следующие параметры:

- Срок, на которые выдается ипотека. Чем он больше, тем выше ставка.

- Возраст жилья, его состояние и категория. Для первичного жилья от застройщика и недвижимости со вторичного рынка стоимость кредита будет разной.

- Участие заемщика в зарплатной программе банка: если человек получает деньги на карту финансовой организации, ему предоставляются льготные условия кредитования.

- Наличие залогового имущества или поручителей.

Суммы кредитов

Минимальный размер ипотеки в большинстве банков составляет 300000 руб., максимальный — до 30 млн.

Сумма зависит от доходов заемщика и региона, где он живет. Поскольку в Москве, Санкт-Петербурге и областях жилье стоит дороже, жителям этих городов предоставляются большие суммы.

Сроки кредитования

Наименьший срок погашения ипотеки составляет 12 месяцев. Но сумма ежемесячного взноса при этом будет слишком высокой. Поэтому большинство людей берут кредит на покупку жилья на 10-15 лет. Максимальное время, на которое можно оформить ипотеку, — 30 лет.

Этот период зависит еще и от возраста заемщика. Поскольку полное погашение должно произойти до достижения 70 лет, для людей старше 40 лет могут быть введены ограничения по сроку.

Помощь кредитных брокеров в получении ипотеки без первого взноса

Самостоятельные поиски выгодных кредитных вариантов в банках вашего города – занятие утомительное. Трудности возрастают многократно, если вы задались целью обойтись без первоначального взноса и не имеете при этом никаких льгот.

В таких случаях наиболее целесообразный и эффективный способ решить проблему – это обратиться за профессиональной помощью к кредитным брокерам.

Такие специалисты работают не безвозмездно, но зачастую им по силам организовать кредитные сделки на самых выгодных для клиента условиях.

В частности, ипотечные помощники могут стать поручителями заёмщика и договориться о выдаче ипотеки с минимальным или вовсе нулевым первоначальным взносом.

Лидеры среди кредитных брокеров в Москве и области:

«LK-кредит» — молодая компания, которая не берет со своих клиентов никаких предоплат, оплата только по договору;

«Кредитная Лаборатория» — многолетний опыт специалистов компании позволяет подготовить клиента к специфичным запросам кредитных организаций.

«Роял Финанс» — команда сотрудников состоит из профессионалов, которые отработали не один год в банках и других кредитных организациях.

Всегда ли ипотека с нулевым взносом выгодна?

Для тех, у кого денежных накоплений категорически нет, ипотека без первого взноса – единственная возможность приобрести жильё.

Однако если речь идёт о выборе между обычной ипотекой и ипотекой без взноса, то не стоит безоговорочно отдавать предпочтение кредиту с нулевыми начальными выплатами.

Если взять за основу процентную ставку, то при других равных условиях она будет тем выше, чем ниже первоначальный взнос. Есть и обратная зависимость: если вы выплатили 25-30% кредита первым взносом, то ставка автоматически понижается на 1-3 процента.

Эксперты советуют просчитать все варианты заранее. Если первичный взнос влияет на снижение процентов, возможно, есть смысл сначала скопить нужную сумму и уже потом оформлять кредит.

Чем больше финансов у вас будет на момент приобретения квартиры, тем меньше средств придётся брать в долг.

Если же накопить на взнос нет никакой возможности, тогда ипотека без первоначальных выплат – ваш единственный вариант. Дальше я расскажу, какими способами можно получить ипотеку без предварительного взноса.

Подробный материал о том, как взять ипотеку, читайте в отдельной статье блога.

Общие требования для ипотеки без первоначального взноса

Каждый банк при выдаче ипотеки устанавливает собственные условия как к заемщику, так и к предмету залога. В роли последнего обычно выступает находящаяся у заемщика в собственности недвижимость, иное ценное имущество, например автомобиль, ценные бумаги.

Недвижимое имущество при его предоставлении в качестве залога должно соответствовать ряду условий.

- Местонахождение (должно соответствовать территории, на которой ведет деятельность соответствующий банк).

- Состояние объекта (предполагает как износ, так и степень обустроенности и пригодность для жилья).

- Отсутствие лиц, которых невозможно выселить во внесудебном порядке (в частности, несовершеннолетние или жильцы с инвалидностью).

- Отсутствие действующих обременений (арест, другой залог).

- Ликвидность (подразумевает возможность продать предмет залога по достаточной стоимости, которая позволит полностью погасить просроченную задолженность).

Для заемщика при выдаче ему ипотечного кредита чаще всего устанавливаются следующие условия:

- Возраст (устанавливается как нижняя граница – 18 лет, а иногда и 21 год, так и верхняя – не более 55 лет. Ограничение связано с тем, что при кредитовании в более преклонном возрасте должник может умереть раньше, чем он погасит задолженность).

- Трудовой стаж на одном и том же месте работы (от полугода до 1 года).

- Российское гражданство (имеются предложения об ипотеке и для иностранных граждан, но только в том случае, если они осуществляют трудовую деятельность в РФ).

- Достаточный доход заемщика (при этом учитывается совокупный доход всех членов семьи, от которого платежи по ипотеке должны составлять не более 40 %).

- Отсутствие иных кредитов, которые не могут быть погашены полностью в краткосрочной перспективе.

- Заключение договора страхования жизни и здоровья заемщика (от этого можно отказаться, но тогда вероятность одобрения заявки на ипотеку значительно снизится, ведь за счет страхования банк может обеспечить погашение кредита, даже если с заемщиком что-то случится).

Заключение

Пора подвести итоги, друзья. Взять ипотечный кредит и не платить 10-30% от стоимости объекта вполне реально, хотя и не всегда выгодно.

Прежде чем воспользоваться предложениями от коммерческих организаций, надо взвесить все плюсы и минусы своего выбора и математически рассчитать экономическую целесообразность такого займа.

Вполне вероятно, что легче будет накопить нужную сумму или взять у знакомых в долг, чем платить десятилетиями высокую процентную ставку.

Команда журнала «ХитёрБобёр» желает своим читателям успеха в любых кредитных и финансовых операциях. Будем благодарны за оценку статьи, замечания и комментарии к теме публикации.

Автор статьи: sites