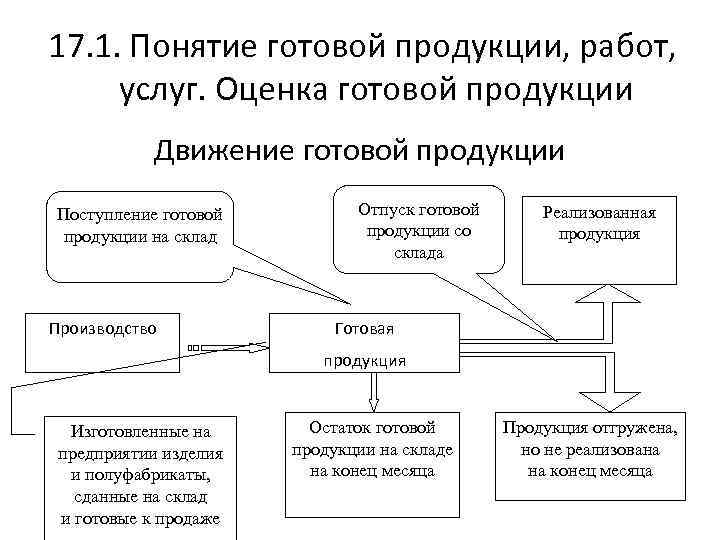

Что относится к готовой продукции

Для удобства восприятия речь пойдёт об изделиях в материальной форме. Итак, готовая продукция — это завершённый товар, который предприятие производит собственными силами. Он должен соответствовать установленным критериям качества, быть укомплектован и готов к отгрузке или передаче покупателю.

Готовая продукция может быть завершённым товаром для производителя, но не для покупателя. Его могут приобретать и в целях дальнейшей переработки.

Пример

ООО «Гравснаб» производит щебень. Для фирмы это готовая продукция — она добывает камень, дробит и отгружает его железнодорожным транспортом. ООО «Завод ЖБК №3» на основе щебня, арматуры и цемента выпускает железобетонные конструкции. Его готовая продукция — сваи и фундаментные блоки.

В зависимости от базы расчёта и периода выпуска, готовую продукцию можно разделить на четыре группы:

- валовая продукция — всё что произведено предприятием за конкретный период времени. Сюда входят промежуточные, завершённые и конечные изделия;

- валовый оборот — это валовая продукция + производственная деятельность по всем цехам и отделам за определённый временной промежуток;

- сравнимая продукция — всё что выпускалось ранее и продолжает выпускаться в настоящее время в серийном масштабе. Можно сравнить их технологические и экономические показатели;

- несравнимая продукция — все изделия, производство которых освоено в текущем отчётном периоде.

Видеокурс: “Как за 4 часа освоить программу 1С Управление Торговлей (10.3) и стать уверенным пользователем?”

Данный курс рассчитан на тех, кто хочет быстро и просто обучиться работе в программе 1С Управление торговлей 10.3.

Пройдя мой курс вы сможете вводить в базу 1С всю информацию, поэтапно согласно основных задач оператора, заполнять справочники и формировать документы, научитесь понимать структуру и последовательность оформления документов, начнете понимать, и правильно реагировать на всплывающие сообщения 1С, сможете сформировать основные отчеты о финансовой деятельности торгового предприятия, получите дополнительные знания по функционалу работы со справочниками и документами.

3990 руб.

12.04.2017

38810

7

4

Понятие готовой продукции и ее учета

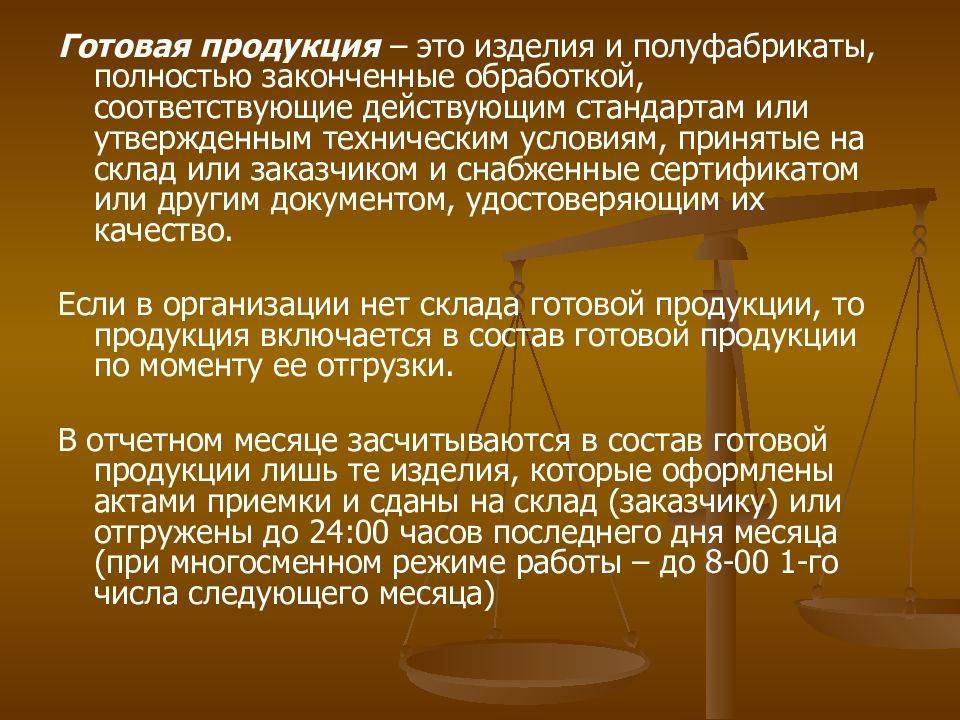

Готовая продукция (ГП) – это завершенный продукт, который был выпущен в результате производства.

Он должен отвечать требованиям ГОСТов или ТУ, пройти контроль качества, быть собранным в полный комплект и отправленным на хранение на склад самого предприятия или заказчика.

ГП классифицируют на несколько видов:

- Валовая – это продукция, выпущенная предприятием за определенный отрезок времени. Выражается в денежной форме и включает в себя промежуточную, завершенную и конечную продукцию.

- Валовой оборот – это совокупность валовой продукции по всем цехам предприятия, включая работы производственного характера и внутренний оборот организации за некоторый промежуток времени.

- Сравнимая продукция – это продукция, которую предприятие выпускало ранее.

- Несравнимая продукция – впервые изготовленная в текущем отчетном периоде

Готовая продукция после производства поступает в ведение работника склада под материальную ответственность. Поступление фиксируется в количественном измерении, при необходимости с разделением на категории товаров. Для учета берется карточный или бескарточный метод. Складские остатки ГП регулярно проверяют инвентаризацией.

Вопрос: Как отразить в учете организации (поставщика) продажу готовой продукции покупателю и последующий возврат покупателем части проданной продукции (качество которой соответствует условиям договора)? Продажа и возврат готовой продукции приходятся на один календарный год.Посмотреть ответ

В рамках пройденного обучения слушатель будет:

Знать:

- базовые принципы, основы и особенности ведения бухгалтерского учета;

- особенности ведения налогового учета;

- порядок отражения в учете хозяйственных операций и освоение составления бухгалтерского баланса;

- основные виды документов, образующихся в результате ведения учета;

- область задач, которые можно решить с помощью прикладного решения “1С:Бухгалтерия”.

Уметь:

- анализировать полученную в аналитических отчетах информацию;

- использовать типовые конфигурации для решения поставленных задач;

- подготавливать программу к эксплуатации;

- вести учет денежных средств;

- вести документооборот на каждом участке учета;

- вести учет расчетов с учредителями;

- вести учет материально-производственных запасов;

- вести учет готовой продукции;

- работать со страховыми взносами;

- формировать финансовый результат;

- вести учет спецодежды;

- вести учет заработной платы.

Владеть:

- базовыми знаниями для решения практических задач в прикладном решении на платформе “1С:Предприятие 8”;

- навыками составления бухгалтерского баланса;

- функционалом прикладного решения в объеме, достаточным, для решения рассматриваемых задач;

- особенностями учетного цикла основных средств и нематериальных активов;

- основными принципами работы в прикладном решении “1С:Бухгалтерия 8”.

Виды оценки готовой продукции

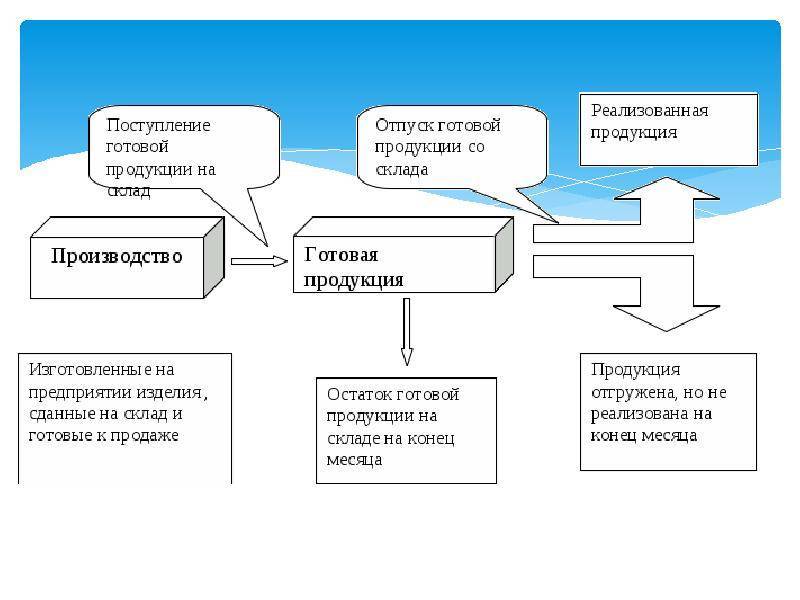

Учет готовой продукции и ее реализации ведется на активном счете 40 «Готовая продукция». На дебете фиксируется поступление товаров из производства на складское хранение, кредит демонстрирует отгрузку/отпуск. Сальдо счета 40 – это остаток произведенных изделий на конец месяца. Информация о товарах показывается в условно-натуральных, натуральных и стоимостных показателях.

Оформление товарных единиц выполняется посредством накладных, спецификаций, приемных актов, другой первичной документации. В обязательном порядке бухучет предусматривает составление номенклатуры-ценника. Кроме этого, бухгалтерия разрабатывает справочники изделий, облагаемых и необлагаемых налогами, грузополучателей и плательщиков, среднегодовой и среднеквартальной себестоимости. В категорию готовой входит следующая продукция:

- товары или полуфабрикаты собственного производства;

- покупные изделия, которые куплены для комплектации;

- проектно-изыскательные, строительно-монтажные, научно-исследовательские работы;

- услуги по грузоперевозке пассажиров и грузов;

- услуги по прокату и доставке автотранспорта;

- услуги связи и другие товары, работы, полностью прошедшие этапы производства.

Если в отношении изделий не закончены все производственные этапы, они считаются товарами незавершенного цикла.

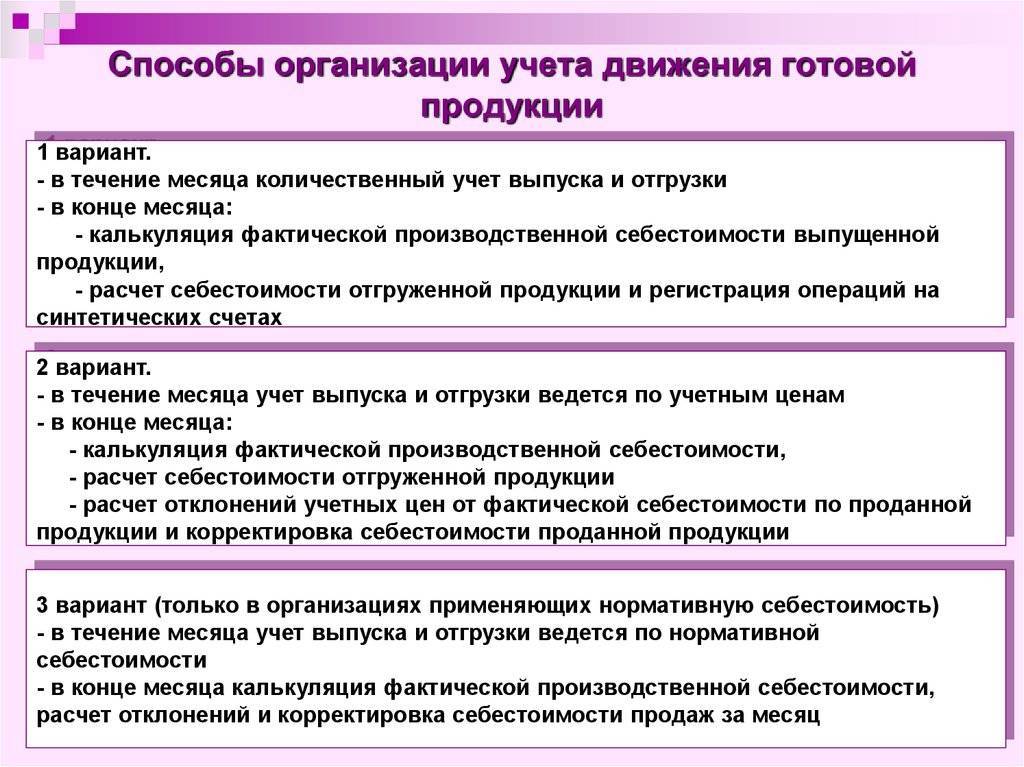

Готовые товары оценивают с помощью различных методов, перечень которых включает:

- фактическую производственную себестоимость – применяется достаточно редко, главным образом, этой методикой пользуются компании, которые производят транспортные средства, крупное оборудование или узкую товарную номенклатуру;

- неполную производственную себестоимость, исчисляемую по фактическим затратам без общехозяйственных расходов;

- оптовые цены реализации, которые используются в качестве учетных цен. Учет отклонений фактической себестоимости ведется на отдельном аналитическом счете;

- плановая и нормативная производственная себестоимость, выступающая как твердая учетная цена;

- свободные отпускные цены и тарифы, увеличенные на сумму НДС, как правило, методика применяется, если имеет место быть выпуск продукции, работ единичного типа;

- свободные рыночные цены – наиболее целесообразно использовать для изделий, которые продаются через розничные торговые сети.

Когда учетные мероприятия выполняются посредством оптовых цен, плановой себестоимости, рыночных цен, по окончанию месяца делается расчет отклонения фактической производственной себестоимости товаров от ее стоимости по учетным ценам для распределения этого отклонения на реализованную/отгруженную продукцию и ее складские остатки. Отклонения фактической себестоимости готовой продукции от ее стоимости по ценам, относящиеся к выбывшей и оставшейся на конец отчетного периода готовой продукции, определяются следующим образом:

Процент отклонений:

Х=(Сп+Сп1).

Сумма отклонений, относящаяся к остатку готовой продукции на складе и к отгруженной (реализованной) продукции:

Фсс остатка ГП=Остаток ГПпоуч.ц·(1+Х);

Фсс отгруженной ГП=Отгружено ГПпоуч.ц·(1+Х).

Если фактическая себестоимость продукта выше плановой, получается перерасход, который отражается дополнительными записями на тех же счетах, где учитывалась готовая продукция и ее реализация. Если наоборот – это экономия затрат, используется метод «красного сторно».

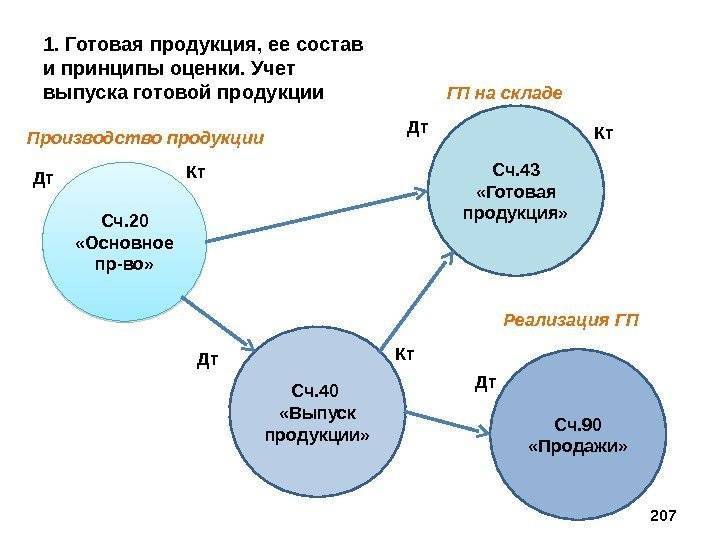

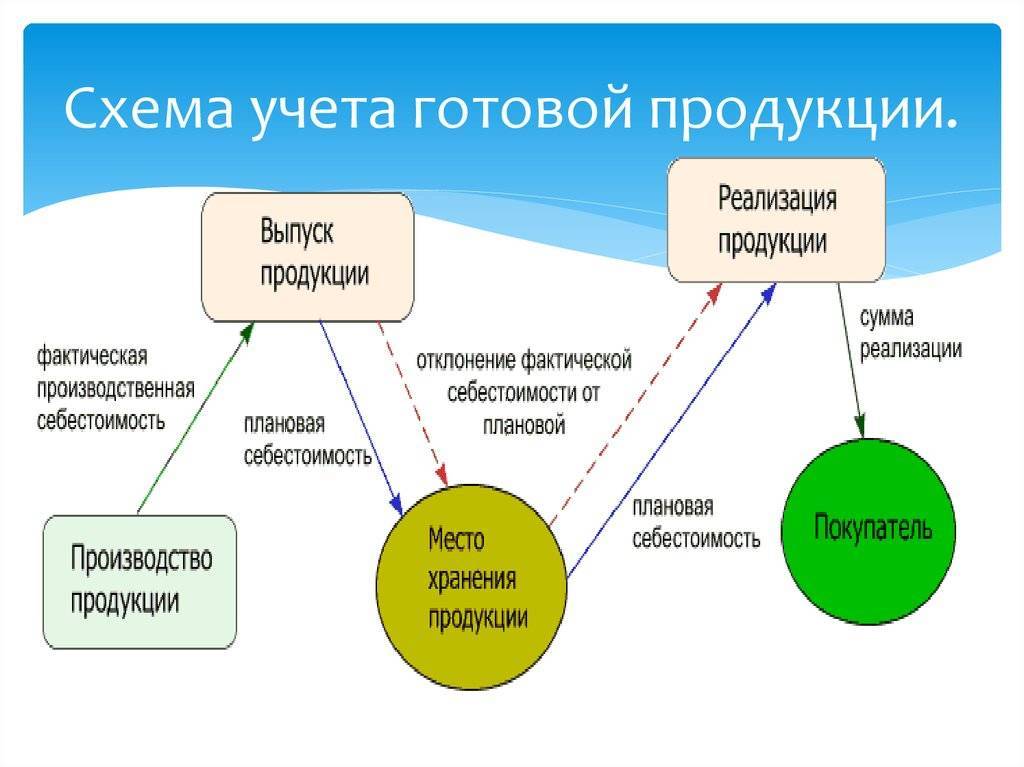

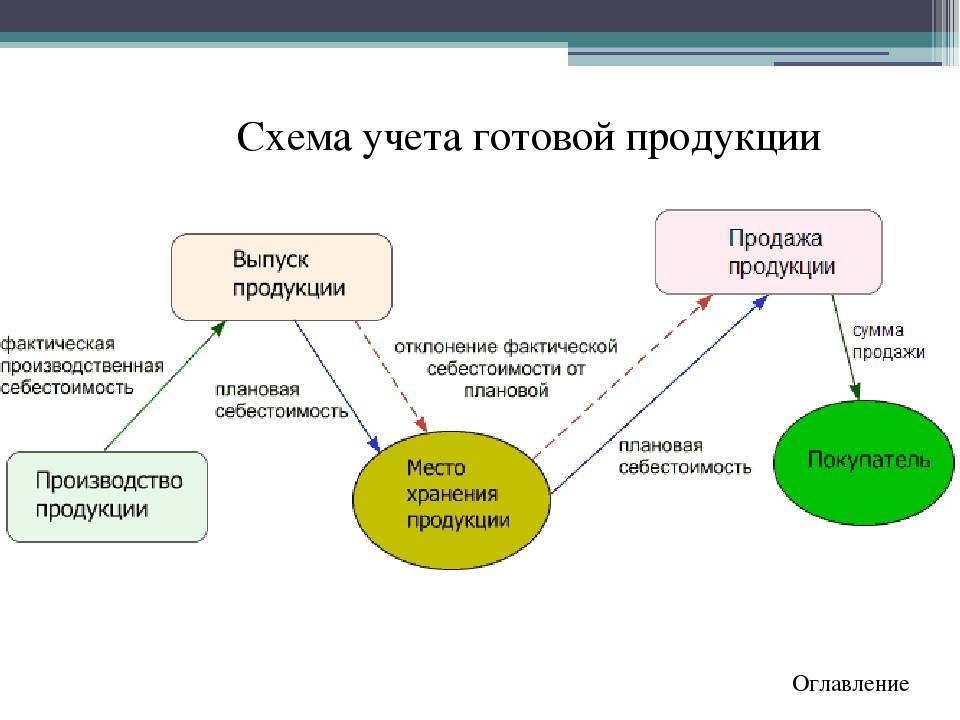

Документальное оформление выпуска готовой продукции

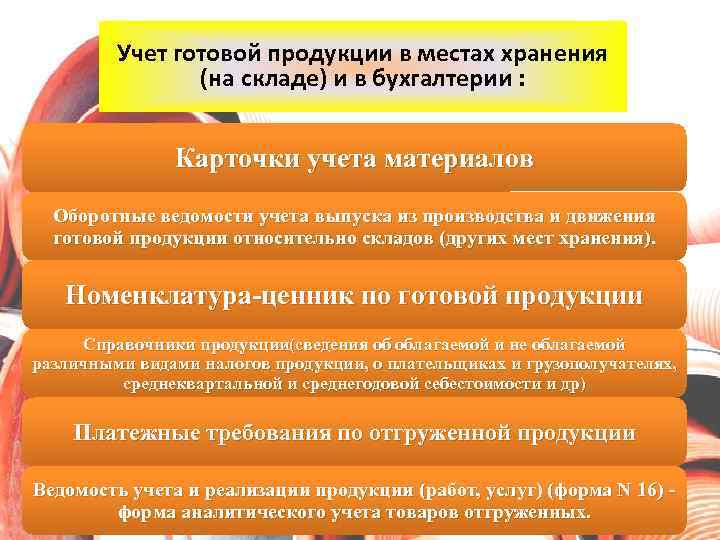

Сдача готовой продукции из производства осуществляется по приемо-сдаточным накладным (накопительным или разовым). В документах указываются номера цеха, склада, наименование товара, учетная цена и сумма. Накладную подписывают кладовщик, представитель цеха, начальник цеха-сдатчика и работник отдела контроля. На некоторых предприятиях в учет готовой продукции и ее продажи входит выдача приемо-сдаточных ведомостей.

Вышеуказанные первичные документы являются основанием для составления карточек складского учета. После этого документация отправляется в бухгалтерию для подготовки по данным, которые в них указаны, накопительной ведомости выпуска готовой продукции за месяц. В ведомость включается информация о названии продукта, сорте, дате изготовления, номере первичного документа, количестве произведенных изделий. В конце месяца выполняется подсчет товара и его оценка по фактической себестоимости. Если используется сальдовый метод учета, бухгалтерское подразделение ведет сальдовые ведомости с указанием остатков готовой продукции по наименованиям на каждую отчетную дату. При журнально-ордерной методике синтетический учет готовых товаров и их реализации выполняется в ведомости 16.

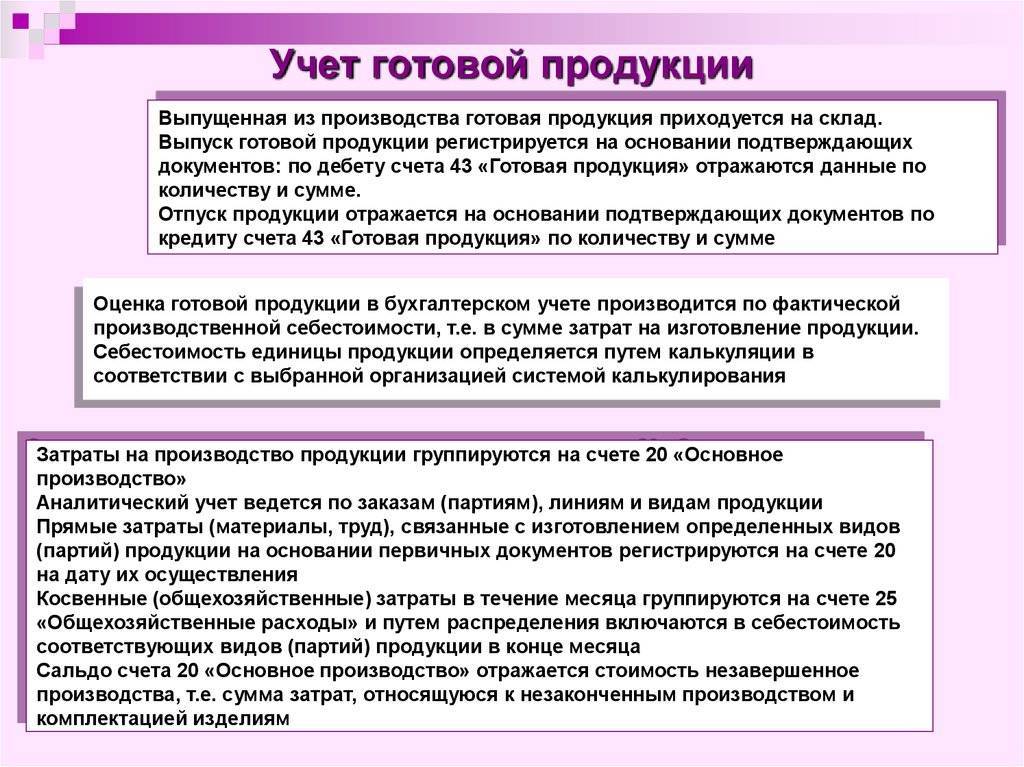

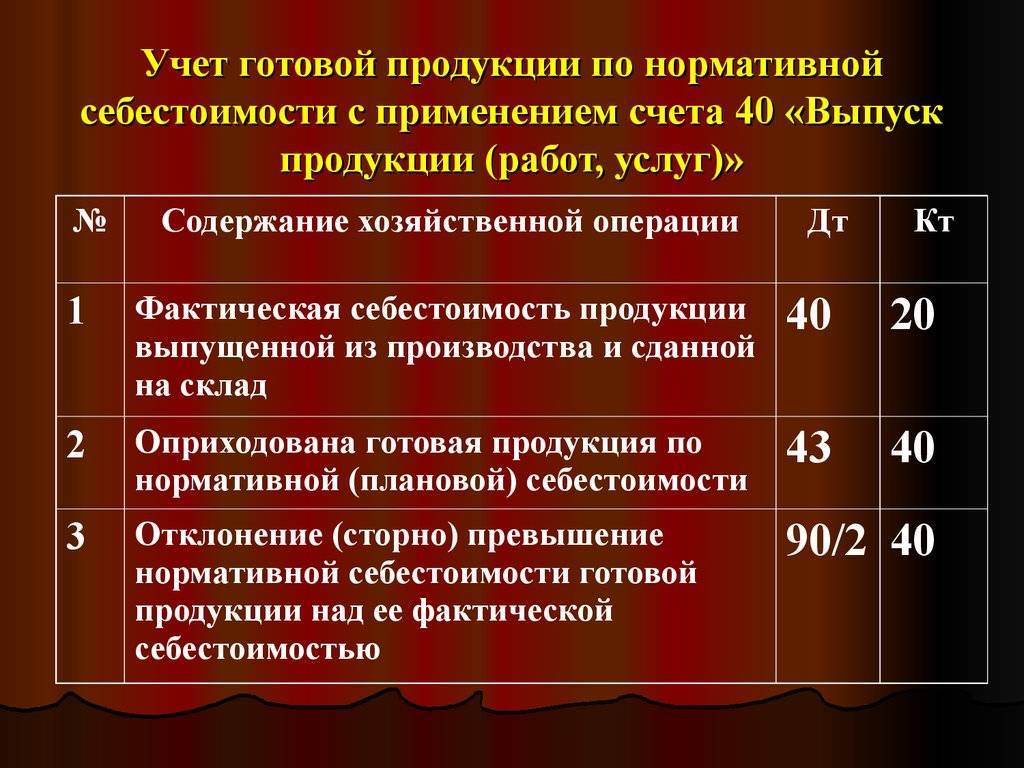

Показатели по данным учета готовой продукции отражаются на двух активных счетах: 43 «Готовая продукция» (оценка по фактической себестоимости) и 40 «Выпуск продукции, работ, услуг» (оценка по нормативной, плановой себестоимости). На дебете счета 43 записывается поступление готовой продукции из производства, на кредите – отгрузка и продажа товаров. Сальдо дебета – это наличие готовых изделий на начало или конец месяца (фактическая себестоимость готовой продукции).

Дебет счета 40 содержит фактическую себестоимость выпущенной продукции, кредит – плановую/нормативную себестоимость в течение месяца. В конце месяца выполняется списание отклонений плановой себестоимости от фактической. Сальдо счет 40 не имеет.

Корреспонденция счетов демонстрируется в таблице №1:

Пример 1

В ООО «Профиль» готовая продукция – облицовочная плитка и блоки учитывается на счете 43. Информация показывается в течение квартала по плановой себестоимости, что зафиксировано приказом по предприятию. Разницу, образовавшуюся между фактической и плановой себестоимостью, бухгалтерия относит на счет продукции в доле, которая относится к остатку указанных изделий на конец отчетного периода. Калькуляционные разницы, выявленные в конце квартала, не заносятся на счет 43 «Готовая продукция». Данные суммы списываются со счета 20 «Основное производство» на счет 90 «Продажи».

В декабре 2016 года нормативная себестоимость камня облицовочного, выпущенного в течение месяца, составила 233 350 руб., фактическая – 236 610,30 руб. Принятие готовой продукции отразилось проводками:

- Дт счета 43 «Готовая продукция», субсчет «Готовая продукция по учетным ценам».

- Кт счета 20 «Основное производство» – сумма нормативной себестоимости готовой продукции – 233 350 руб.

- Дт счета 34 «Готовая продукция», субсчет «Отклонения фактической себестоимости готовой продукции от учетной стоимости».

- Кт счета 20 «Основное производство» – сторно на сумму разницы между нормативной и фактической себестоимостью готового товара – 3 260,30 руб.

Готовые изделия, закупленные для комплектации или в качестве товаров для продажи, отражены на счете 41 «Товары».

РАССЧИТЫВАЕМ ЗАРПЛАТУ В ПРОГРАММЕ “1С:ЗАРПЛАТА И УПРАВЛЕНИЕ ПЕРСОНАЛОМ”. (в формате онлайн-курса и видеокурса) С 28 ноября по 1 декабря 2022г.

Основное внимание: вопросам расчета заработной платы в хозрасчетных организациях, включая аспекты налогообложения и отражения результатов расчетов в отчетности в программе “1С:Зарплата и управление персоналом 8”. Главная ценность – актуальная видеозапись, более 8 часов видео. Курс свежий (запись от 11.09.2020), по актуальной Редакции 3.1 (релиз 3.1.14.129), подробно разбираются новые возможности программы

Курс свежий (запись от 11.09.2020), по актуальной Редакции 3.1 (релиз 3.1.14.129), подробно разбираются новые возможности программы.

В курсе сохранена запись по предыдущей редакции 3.0.

2100 руб.

18.04.2022

4250

5

1

ОСНО и ЕНВД

Доходы и расходы от реализации продукции, которые относятся к общей системе налогообложения, учтите при . В тех случаях, когда реализация продукции подпадает под ЕНВД (например, при оказании услуг общепита), доходы и расходы при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

При этом если какие-то расходы (например, общехозяйственные расходы) организации связаны с обоими видами деятельности, их сумму нужно распределить (п. 9 ст. 274 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности на ЕНВД, учесть нельзя.

В расходы по налогу на прибыль включите ту часть расходов, которая относится к деятельности организации на общей системе налогообложения (п. 9 ст. 274 НК РФ).

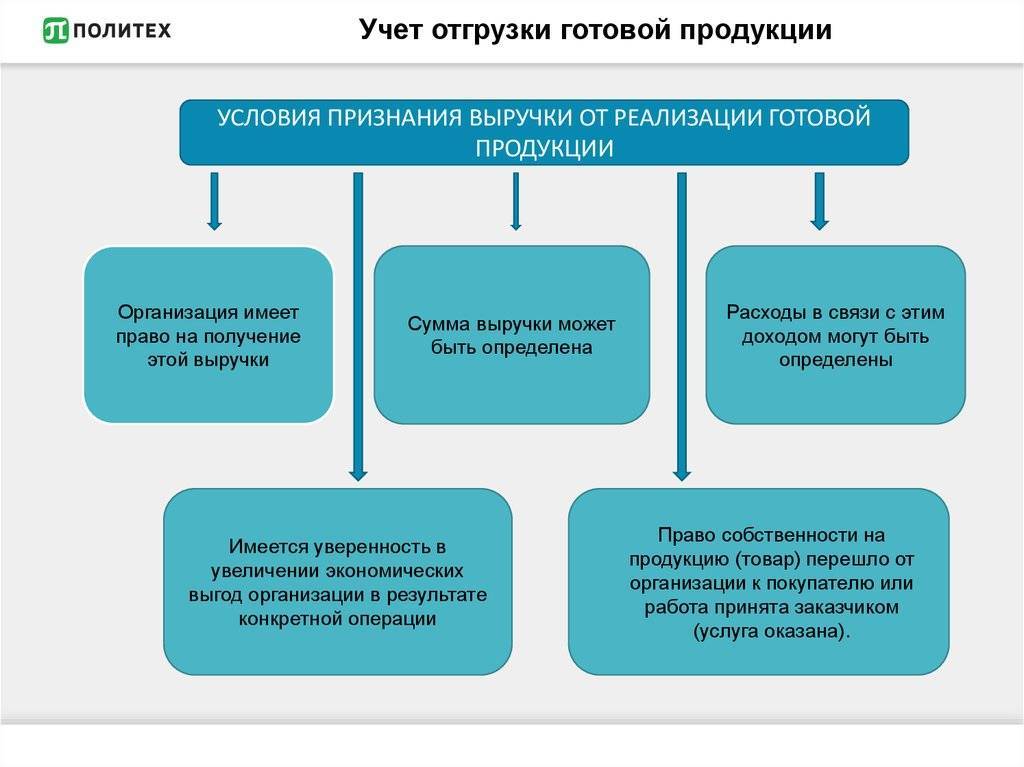

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

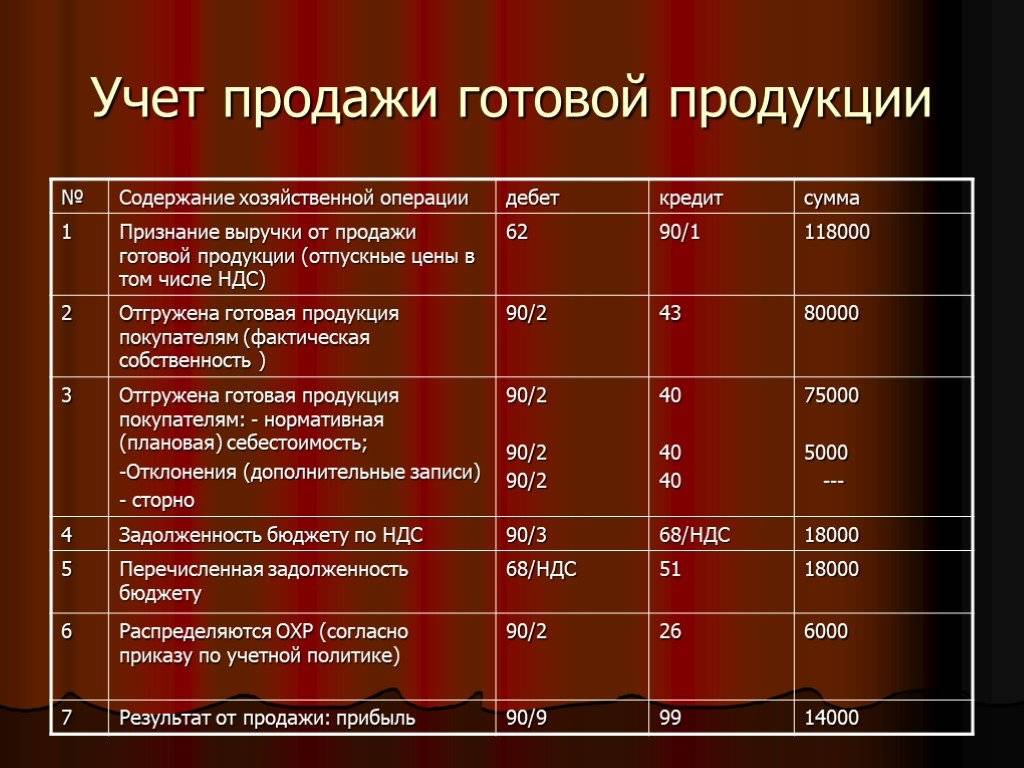

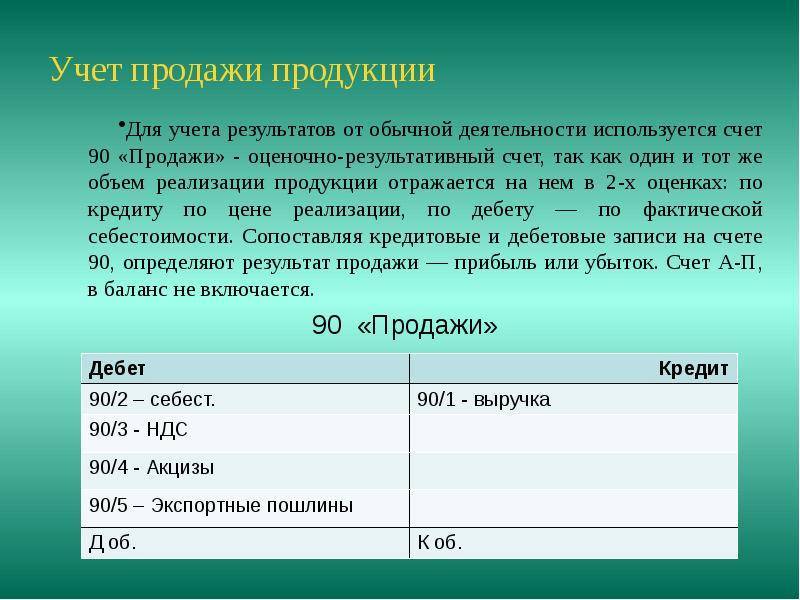

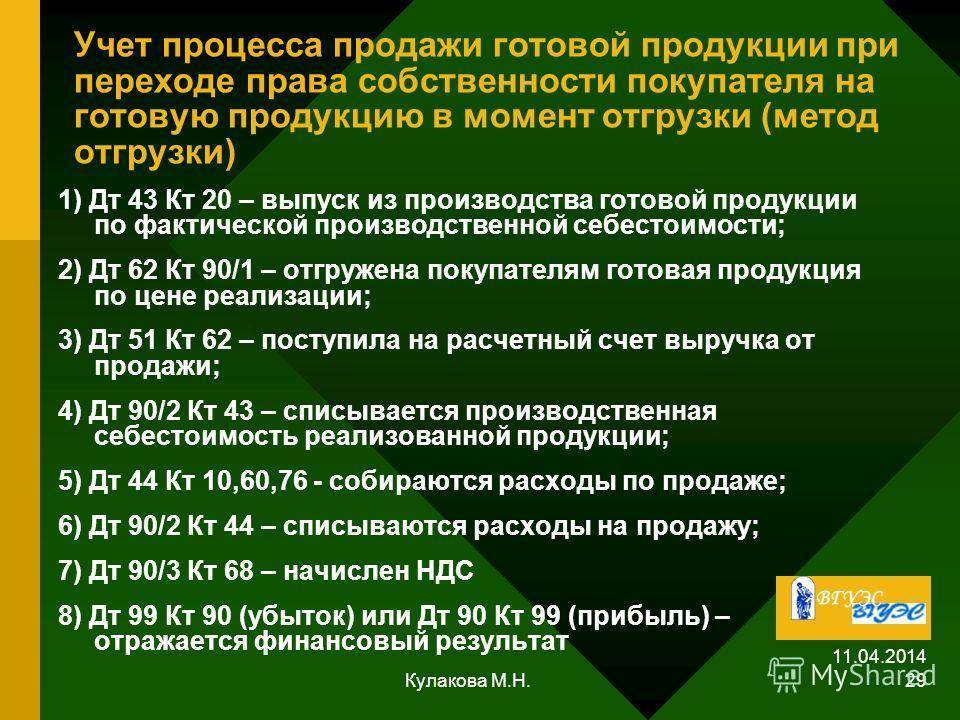

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

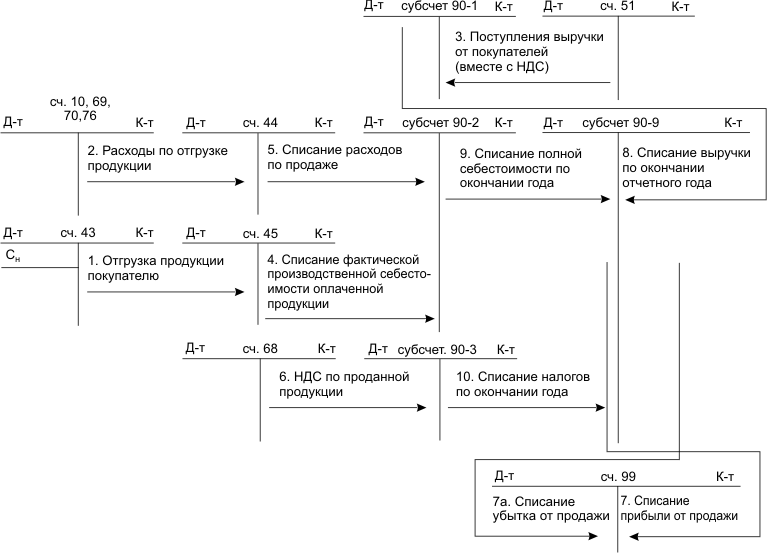

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. – 14 000руб. – 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Готовая продукция — что под этим понимается

Готовая продукция представляет собой изделия и полуфабрикаты, полностью обработанные, согласно актуальным стандартам или техническим условиям, принятые на склад предприятия или заказчиком, а также оказанные услуги.

В первом случае продукция передается на склад. Приемку осуществляет материально-ответственное лицо. Товары также могут быть сразу переданы покупателю, например, доставка озимой пшеницы непосредственно с поля. Классификация готовой продукции:

- валовая продукция – в том числе стоимость изделий готовой продукции хозяйствующей единицы, которые были произведены в течение текущего отчетного периода;

- валовый оборот (или выпуск) – является полной стоимостью всех изделий, полуфабрикатов, включая полуфабрикаты незавершенного производства хозяйствующей единицы, и услуг, которые оказал экономический субъект;

- проданная продукция – определяется, как валовая продукция, изготовленная в течение отчетного периода, без учета складских остатков;

- сравнимая продукция – включая изделия и услуги, выпущенные или оказанные и в текущем отчетном периоде, и в прошлом;

- несравнимая продукция – в том числе изделия или услуги, выпущенные или оказанные впервые в течение текущего периода.

Готовую продукцию отражают в бухгалтерском балансе, согласно фактической или нормативной (то есть плановой) производственной себестоимости, что определено в п. 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

В бухгалтерском балансе, если остатки готовой продукции не были реализованы или отгружены заказчикам на отчетную дату, их стоимость заносят в статью 1210 «Запасы». Предприятие вправе самостоятельно определять. как детализировать данный показатель.

Примечание

Важным аспектом является то, что допускается обособленное отражение информации в балансе о стоимости материалов, готовой продукции и товара, затратах в незавершенном производстве. При этом организация признает эти сведения существенными.

В том случае, когда в текущем периоде готовая продукция отражается с учетом фактической производственной себестоимости, таким же образом она должна быть отражена в бухгалтерском балансе на дебетовом остатке счета 43.

При записи в структуру учета выпуска готовой продукции по нормативной или плановой производственной себестоимости с использованием счета 40, в балансе демонстрируют нормативную или плановую производственную себестоимость, которой характеризуется готовая продукция.

ИНВЕНТАРИЗАЦИЯ ГОТОВОЙ ПРОДУКЦИИ

Чтобы обеспечить достоверность данных бухгалтерского и складского учета, предприятия обязаны проводить инвентаризацию готовой продукции. В ходе инвентаризации устанавливают наличие товара, его количество, состояние и качество.

Важная деталь: порядок проведения и периодичность определяет руководитель предприятия, за исключением случаев, когда проведение инвентаризации обязательно.

В соответствии с п. 27 Положения № 34н проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской Федерации.