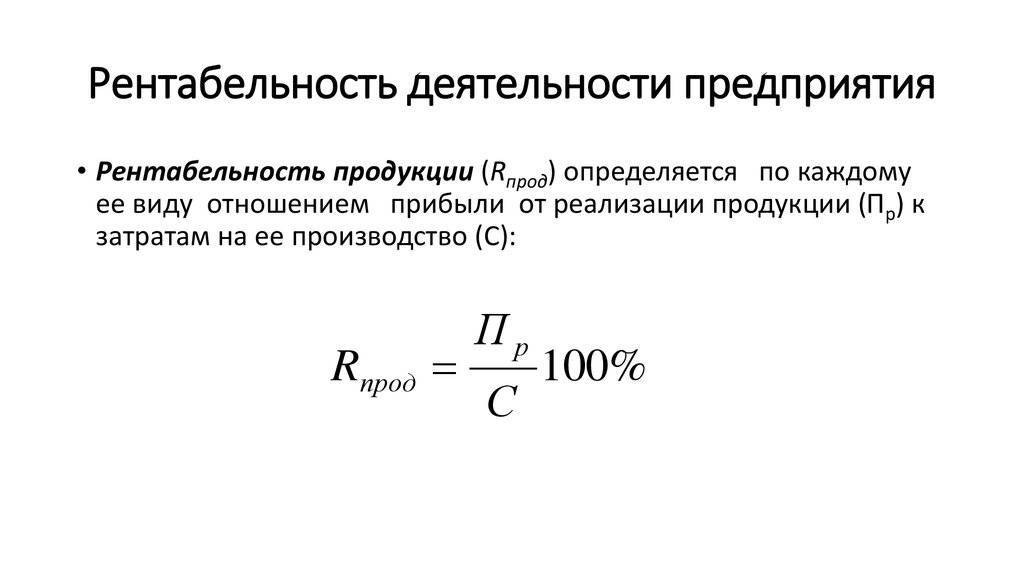

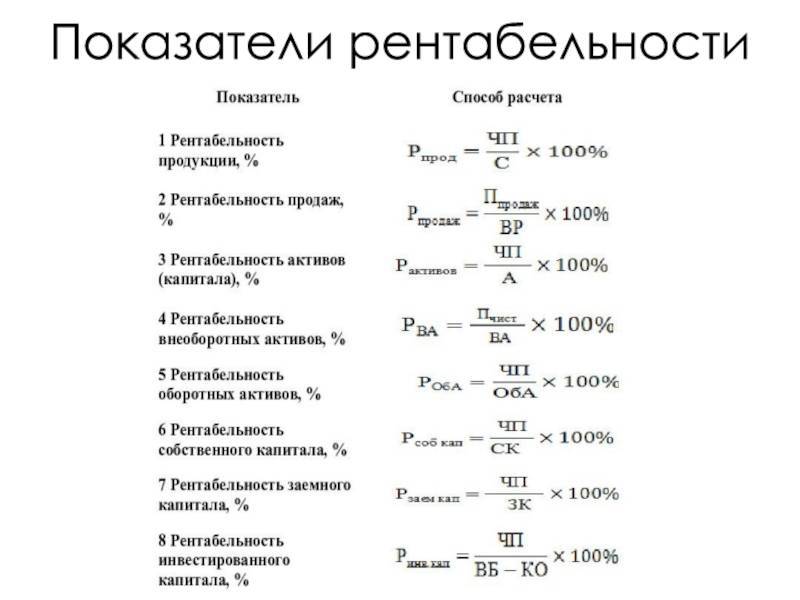

Как посчитать в процентном соотношении

Любая формула для расчета состоит из нескольких значений, которые могут суммироваться, делиться, умножаться. Однако, конечный результат будет иметь только числовое значение, которое зачастую ничего не скажет собственнику. Нагляднее как просмотреть, так и посчитать рентабельность в процентах. Для этого требуется умножить полученный результат на сто.

Пример доходности, определяемой в процентах

Именно полученный в процентном соотношении, показатель позволяет оценить результативность работы компании или другого вида деятельности.

Откуда берутся данные для расчетов

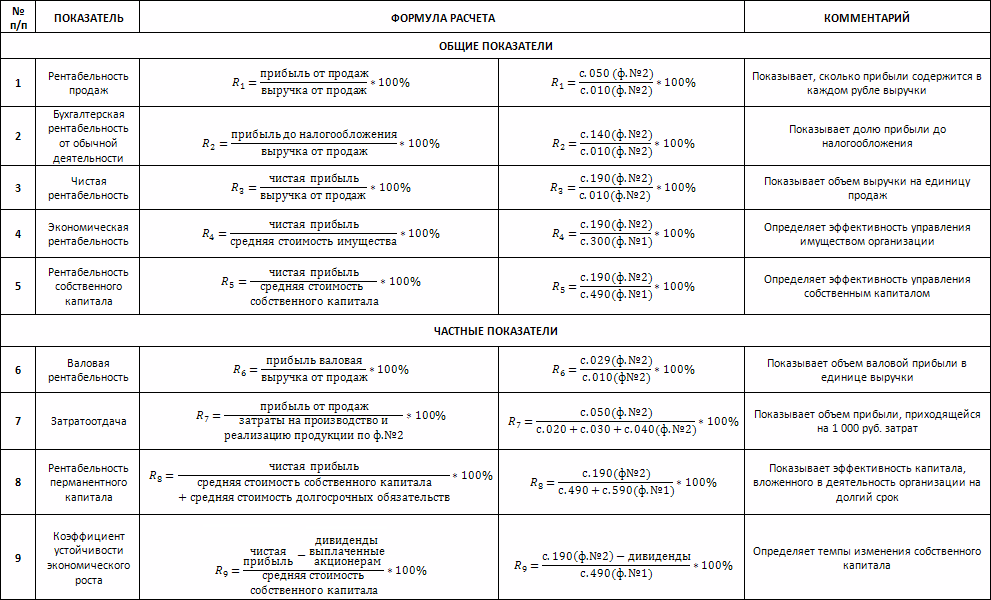

Формулы для определения рентабельности различных видов должны включать в себя показатели, которые указывают на активы, выручку, капитал и многие другие данные.

Все они содержатся в финансовой отчетности компании, в следующих разделах:

- отчет о финансовых результатах деятельности;

- бухгалтерский баланс.

Определение эффективности работы предприятия на протяжении определенного периода, наиболее точно позволяет понять рентабельность. В зависимости от специфики работы и представленных сфер и рынков, каждое отдельное предприятие ориентируется на те виды доходности, которые наиболее полно раскрывают картину. Например, производители часто считают рентабельность производства и продукции. Продажники — рентабельность продаж. Данные можно взять из бухгалтерской документации. Наиболее наглядно посчитать результат в процентном соотношении.

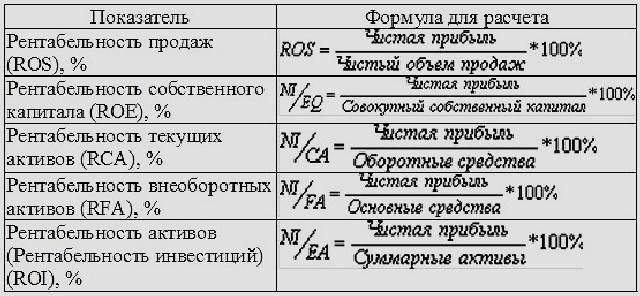

ROE: собственный капитал

Один из важнейших показателей финансовой отдачи для собственника бизнеса определяет значение чистой прибыли по отношению к инвестициям.

Проще говоря, предприниматель может наглядно увидеть, сколько денег возвращается в процессе работы. Для расчета используются:

- чистая прибыль, которая осталась после выплаты

налогов, взносов и других затрат; - собственные средства.

Значение чистой прибыли отображается в «Отчете о прибылях и

убытках». Капитал собственника в графе «пассив Баланса», берет средний

показатель за 2 года. В большинстве случай предпринимателя интересует годовой

показатель, поэтому расчет делают по формуле:

ROE = чистая прибыль за 365 дней/среднее значение капитала

Среди экспертов считается нормальным показателем – 10-12 %. Для

поиска путей повышения прибыльности вложенных инвестиций, используется

уравнение Дюпон.

ROE = чистый доход / прибыль до уплаты налогов (коэффициент налогового

бремени) * «грязный» доход / прибыль до выплаты взносов и % (коэффициент

процентного бремени) * доход до выплат налогов и % / выручка (рентабельность

продаж) * выручка / активы (коэффициент оборачиваемости) * активы / собственный

капитал

Это более детальный анализ, который позволяет понять за счет

каких процессов идет колебание рентабельности.

Более глубокое изучение

Для того чтобы изучить уровень рентабельности более глубоко, нужно буде детально рассмотреть, почему меняются цены, определить себестоимость каждой отдельной единицы продукции и то, как эта сумма влияет непосредственно на саму рентабельность. В серьезных компаниях специалисты не только осуществляют расчет рентабельности основной деятельности, но еще и проводят подобные расчеты по каждому отдельному виду продукции.

Так как финансовый результат деятельности определенной компании представляет собой разницу между его расходами и доходами, для его определения вам нужно будет соотносить эти показатели по определенному отчетному периоду. При этом стоит отметить тот факт, что, так как все расходы и доходы могут относиться к нескольким отчетным периодам, лучше всего изначально использовать определенную систему разделения их по времени. Это обеспечивается соответствующим правом капитализации.

Таким образом, общий результат деятельности компании увеличивается или же уменьшается на расходы, относящиеся к этому периоду. Другими словами, расходы компании на производство той или иной продукции будут списываться непосредственно в том периоде, когда они приносили компании доход, а если же они являются убыточными, то в таком случае очевидным является тот факт, что работа предприятия является нерентабельной. Все эти показатели учитываются в балансе.

Именно так изменяется коэффициент рентабельности основной деятельности, формула которого была представлена выше.

Модель Дюпона[править | править код]

Модель Дюпона и ее модификации в трех- и пятифакторные формулы позволяет компании быстро оценить степень влияния различных факторов на формирование ключевого в оценке стоимости компании, и ее привлекательности для акционеров – показателя рентабельности собственного капитала.

Двухфакторная модель Дюпонаправить | править код

Двухфакторная модель Дюпона показывает взаимосвязь между показателем эффективности деятельности предприятия – ее рентабельностью (ROA) и двумя факторами: рентабельностью продаж и оборачиваемостью активов. Таким образом, модель позволяет оценить вклад системы продаж предприятия и степени интенсивности использования активов в формирование рентабельности компании.

Первоначально модель представляла собой влияние двух факторов на рентабельность активов (ROA) предприятия.

ROA = Чистая прибыль/Средняя величина активов=Чистая прибыль/Выручка * Выручка/Средняя величина активов

- ROA=ROS∗Koa{\displaystyle ROA=ROS*K_{oa}}

- где ROA{\displaystyle ROA} (Return On Assets) – коэффициент рентабельности активов; ROS{\displaystyle ROS} (Return On Sales) – коэффициент рентабельности продаж; Koa{\displaystyle K_{oa}} – коэффициент оборачиваемости активов.

Также один из вариантов формулы двухфакторной модели Дюпона за критерий эффективности предприятия использует рентабельность собственного капитала. В результате формула модифицируется в следующий вид:

- ROE=ROA∗LR{\displaystyle ROE=ROA*LR}

- где ROE{\displaystyle ROE} (Return On Equity) – рентабельность собственного капитала; LR{\displaystyle LR}(Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Так данная формула отражает степень влияния двух факторов на рентабельность: прибыльность деятельности предприятия и уровень предпринимательских рисков, выраженный в коэффициенте финансового рычага.

Трехфакторная модель Дюпонаправить | править код

Трехфакторная модель Дюпона заключается в использовании коэффициента рентабельности собственного капитала (ROE, Return On Equity) как интегрального показателя эффективности деятельности предприятия и представление ее формулы в виде трех факторов. Так формула расчета рентабельности собственного капитала имеет следующий вид:

ROE = ROS * Kао * LR

где:

ROE (Return On Equity) – рентабельность собственного капитала;

ROS (Return On Sales) – рентабельность продаж;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Формула Дюпона включается три фактора, влияющим на рентабельность собственного капитала:

· операционную эффективность (рентабельность продаж по чистой прибыли);

· эффективность использования всех активов (оборачиваемость активов);

Трехфакторная модель Дюпона показывает влияние на рентабельность предприятия операционной деятельности (продажи), инвестиционной и финансовой. Как мы видим, эффективность системы продаж предприятия напрямую определяет рентабельность собственного капитала и следовательно инвестиционную привлекательность предприятия.

Пятифакторная модель Дюпонправить | править код

Пятифакторная модель Дюпон имеет следующий вид:

ROE = Чистая прибыль / Прибыль до налогообложения * Прибыль до налогообложения / Прибыль до налогообложения и выплат % * Прибыль до налогообложения и выплат % / Выручка * Выручка / Активы * Активы / Собственный капитал

ROE = TB * IB * ROS * Коа * LR

гд TB (Tax Burden) – коэффициент налогового бремени;

IB (Interest Burden) – коэффициент процентного бремени;

ROS (Return On Sales) – рентабельность продаж предприятия;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации?? (коэффициент финансового рычага).

Рентабельность собственного капитала предприятия формируется за счет: налоговой ставки, процентов по заемному капиталу, эффективности продаж, результативности инвестиционной деятельности и финансового риска.

Преимущества модели ее простота расчета и анализа. Выделенные факторы, определяющие прибыльность компании для акционеров, довольно легко связываются с оперативными планами предприятия.

Недостатками модели являются то, что бухгалтерская отчетность не является абсолютно надежным источником информации о деятельности предприятия.

Модифицированная схема факторного анализа DuPont и Схема модели Дюпон

Формула расчета

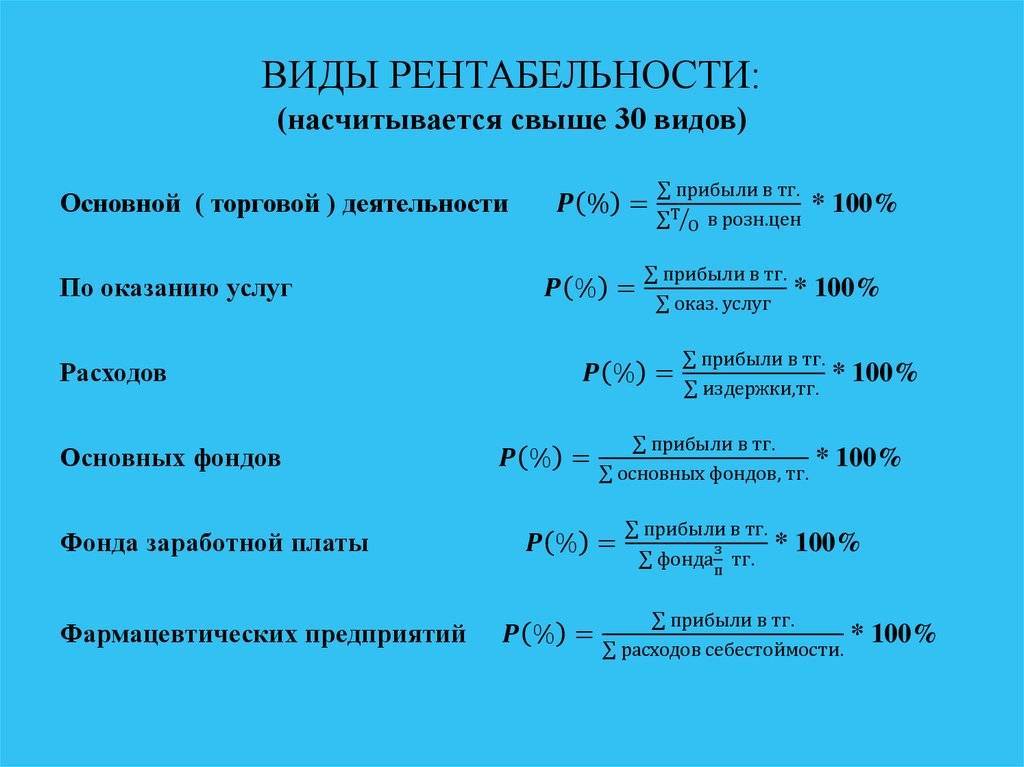

Важно отметить, что рассматриваемый показатель используется как экономический и финансовый индикатор. Каждый из этих видов рентабельности обладает уникальной спецификой

Для того чтобы определить величину экономического показателя, нужно из общей суммы прибыли компании вычесть все общепроизводственные затраты. Полученное значение необходимо умножить на сто процентов. Прибыль является разницей между доходом, полученным за определенный временной промежуток и величиной затрат на производственный процесс. Довольно часто при составлении подобных расчетов используется такой показатель, как себестоимость производственного процесса. Этот индикатор содержит в себе затраты на приобретение и транспортировку расходных и сырьевых материалов, а также оплату рабочей силы.

Статья общепроизводственных расходов включает в себя затраты на оплату электроэнергии и других коммунальных счетов, покупку канцелярских товаров, а также уборку объекта. Нередко в данную статью вкладываются издержки на оплату труда работников, которые принимают участие в обслуживании хозяйственных процессов. Узнать о величине административных затрат можно при помощи сложения всех трат на содержание административных работников. В данную статью должны быть вложены расходы, связанные с финансированием различных мероприятий, проводимых компанией.

Рентабельность – это показатель эффективности работы предприятия

Рентабельность – это показатель эффективности работы предприятия

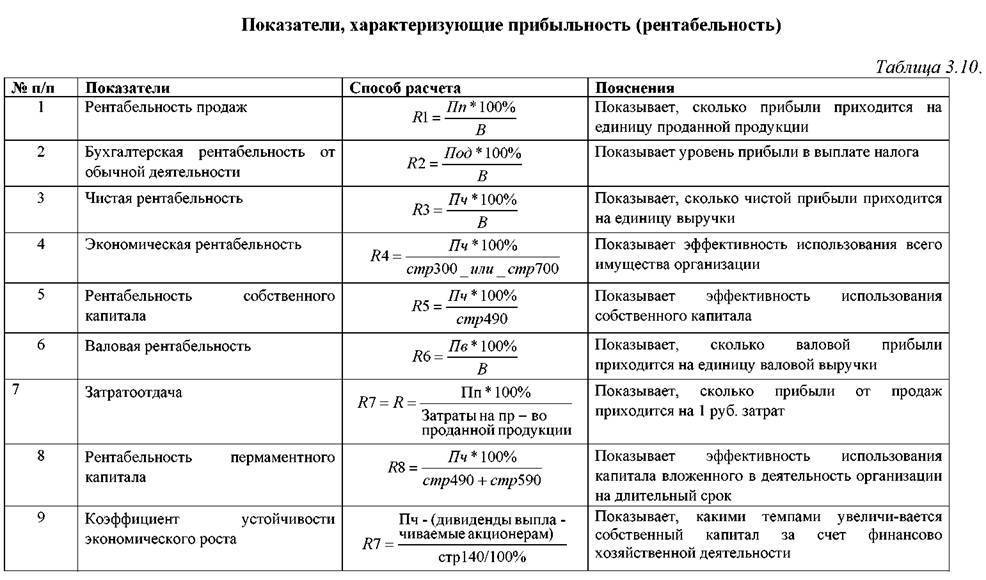

Формулы расчета для анализа прибыли и рентабельности продаж

Для расчета ROS можно использовать различные показатели. В зависимости от целей анализа выбирают следующие варианты:

На основе чистой прибыли

Это классическая методика, в английском варианте носит название Net Profit Margin. Коэффициент рентабельности в данном случае представляет собой отношение чистой прибыли/убытка к выручке. В результате получаем сумму прибыли, которую приносит каждый рубль дохода от продаж. Чистая прибыль определяется вычитанием из выручки всех расходов, в том числе:

- процентов;

- налоговых отчислений;

- затрат по операциям с ценными бумагами;

- убытка от участия в деятельности других предприятий (полученная в этом случае прибыль суммируется с основной);

- операционных расходов.

На основе валовой прибыли

Этот вид коэффициента рентабельности (в английском варианте Gross Profit Margin) рассчитывается следующим образом:

Рентабельность = валовая прибыль / выручка от продаж

Валовая прибыль определяется вычетом из суммы выручки расходов на производство в объеме себестоимости.

Этот вид коэффициента рентабельности продаж обладает большей стабильностью, потому что исходные данные труднее намеренно исказить. Для анализа рентабельности продаж имеет значение не собственно коэффициент, а его динамика и сравнение со средними показателями в отрасли.

На основе прибыли до налогообложения

Коэффициент рассчитывается по отношению к бухгалтерской прибыли (в английском варианте – Earnings before interests and taxes). Прибыль от продаж до налогообложения делят на сумму выручки и получают соответствующий коэффициент рентабельности. Исходные данные берут из бухгалтерского баланса.

Особенностью этого коэффициента является то, что он не зависит от участия заемного капитала и ставок по налогам. По этим данным удобно проводить сравнительный анализ рентабельности продаж с примерами и цифрами разных предприятий.

Топ-5 статей, которые увеличат ваши продажи

- Современные технологии продаж: 16 вариантов на все случаи жизни

- KPI менеджера по продажам: виды и способы расчета

- План для менеджера по продажам: пошаговый алгоритм составления и достижения

- План развития отдела продаж: как составить и внедрить

- Продажи B2C: как продавать правильно

Следует иметь в виду, что не существует норм качества коэффициента рентабельности. Его оценка проводится с учетом нескольких факторов:

- отрасль;

- этап развития предприятия либо период существования продукта на рынке;

- масштаб компании.

Точка безубыточности

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса

ROCC — рентабельность текущих затрат

ROCC (return on current costs) — коэффициент рентабельности текущих затрат. ROCC характеризует уровень прибыли, полученной на единицу затрат на осуществление операционной (производственно-коммерческой) деятельности предприятия. ROCC рассчитывается по формуле:

Формула расчета коэффициента рентабельности текущих затрат (ROCC)

ROA, ROE, ROS, ROI, ROCC — это основные коэффициенты рентабельности. Но на практике осуществляется расчет и прочих коэффициентов рентабельности и их вариаций. Например, рентабельность активов может рассчитываться отдельно для основных и оборотных фондов, рентабельность инвестиций может рассчитываться отдельно для реальных и финансовых инвестиций, рентабельность продаж может рассчитываться отдельно для различных видов (групп) товаров и т.п.

Применение тех или иных показателей рентабельности обуславливается целями предстоящего анализа. Так, например, при разработке организационной структуры компании и установлении KPI может понадобиться проанализировать рентабельность персонала. Рентабельность персонала можно рассчитать как соотношение чистой прибыли к средней численности персонала компании за анализируемый период. Данный показатель покажет норму прибыли на одну штатную единицу компании. Рентабельность персонала можно рассчитать и как соотношение чистой прибыли к затратам на персонал (фонд оплаты труда и прочие расходы). В данном случае будет рассчитана отдача на одну единицу потраченных на персонал средств.

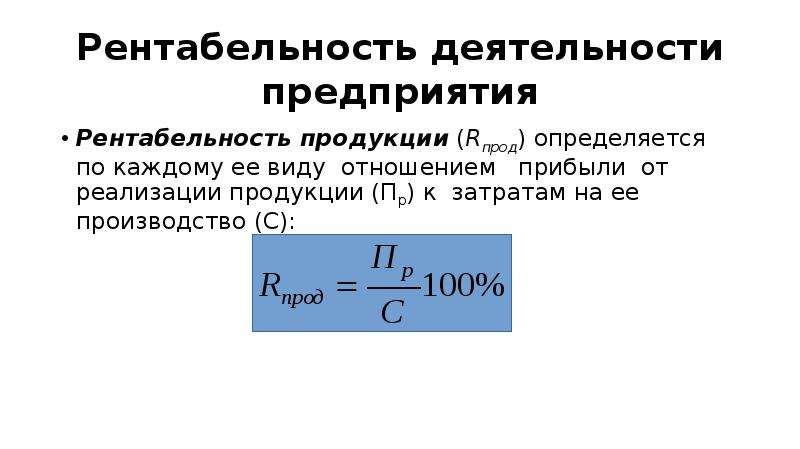

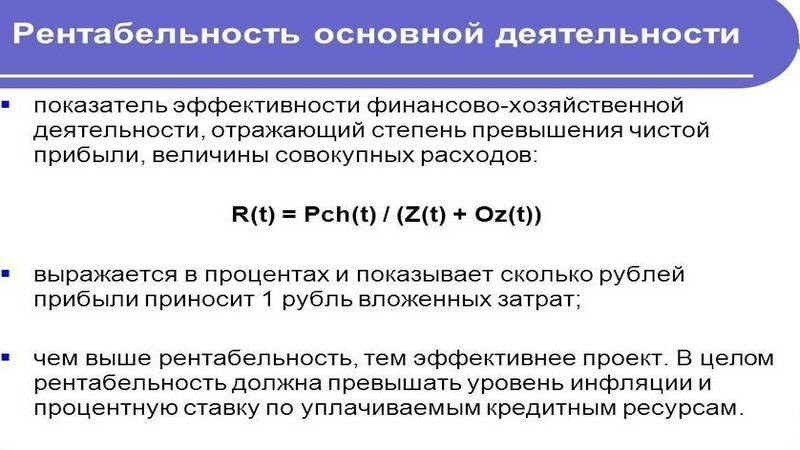

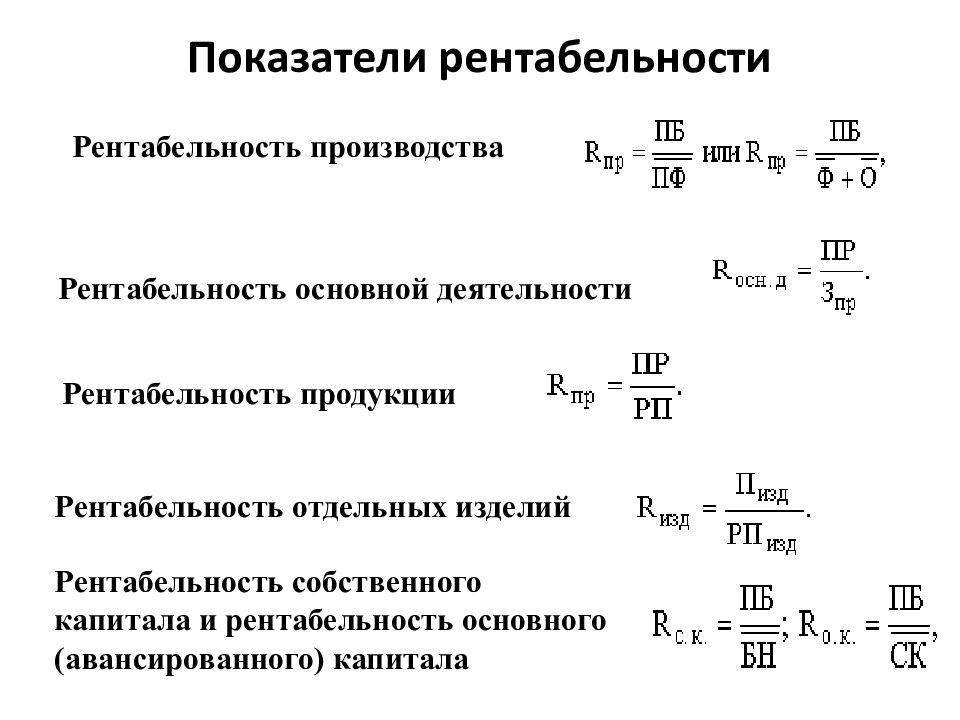

Рентабельность основной деятельности – формула расчета

Рентабельностью обозначают понятие степени доходов, выгоды, прибыли деятельности предприятия или предпринимателя. Расчёты ведутся через систему относительного показателя, который отражает и описывает эффективность деятельности предприятия всецело по всем направлениям: производственное, инвестиционное, коммерческое.

Рентабельность основной деятельности – это способность организации управлять финансами (покрывать расходность доходностью), а также их накопление. Через неё показания оценивается уровень деятельность предприятия и реальную возможность его участия на политической инвестиционной арене.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Формула расчета рентабельности

Коэффициент рентабельности является отношением прибыли к тем ресурсам, которые были вложены в проект, чтобы ее получить. По общей формуле рентабельность рассчитывается путем вычисления отношения прибыли к тому показателю, окупаемость от которого необходимо узнать:

Р = П / х * 100%,

где Р — показатель рентабельности, П — сумма прибыли, х — показатель, для которого необходимо рассчитать рентабельность. Коэффициент принято выражать в процентах, для этого результат от частного умножается на 100%

Так, например, если аптека продает лекарство за 44 рубля, а затраты на его производство составляют 40 рублей, то ее прибыль составит 4 рубля с каждой упаковки таблеток. Рентабельность производства лекарства при этом составит (4/40) * 100% = 10%.

Все о детальном расчете рентабельности ОД

Однако, несмотря на то что существует масса других коэффициентов, одним из наиболее важных является рентабельность предприятия, а точнее, рентабельность его основной деятельности, по которой и определяется успешность той или иной компании.

Под этим понятием подразумевается показатель, который определяет относительную экономическую эффективность определенной организации. В комплексе этот показатель позволяет понять, насколько эффективно компания использует в деле трудовые, материальные и денежные ресурсы, присутствующие у нее на данный момент. Для расчета коэффициента рентабельности определяется соотношение дохода к активам и тем ресурсам, которые используются для его формирования.

Другими словами, если хотите оценить рентабельность предприятия и его основной деятельности, вам нужно иметь на руках только соотношение расходов и доходов.

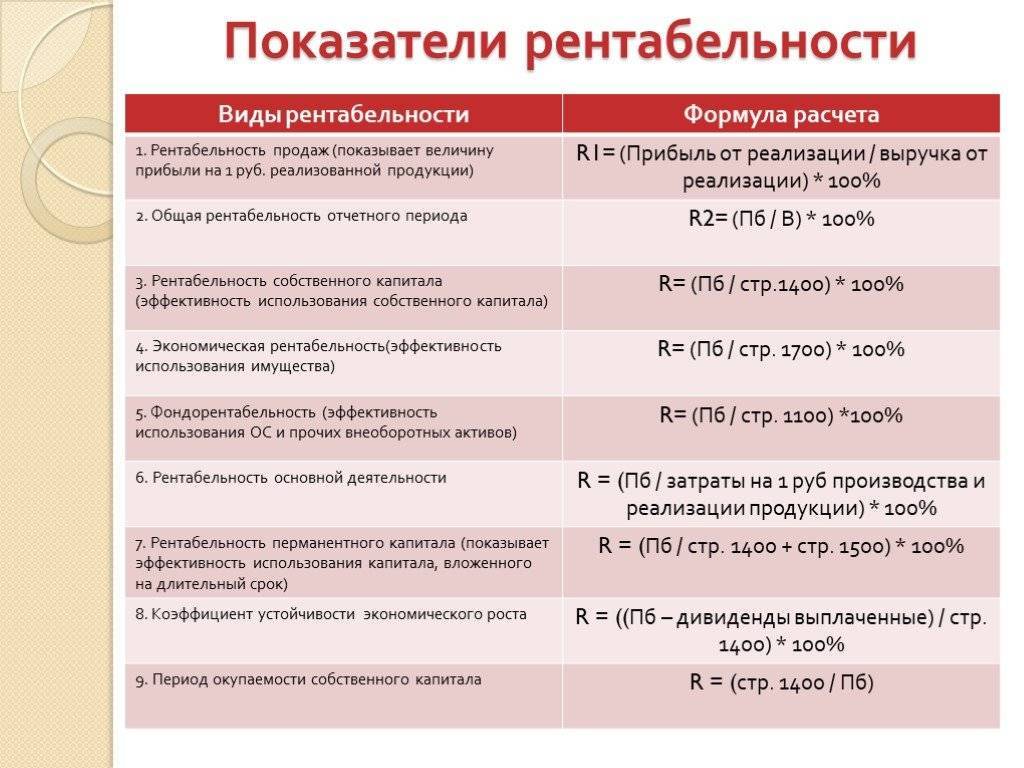

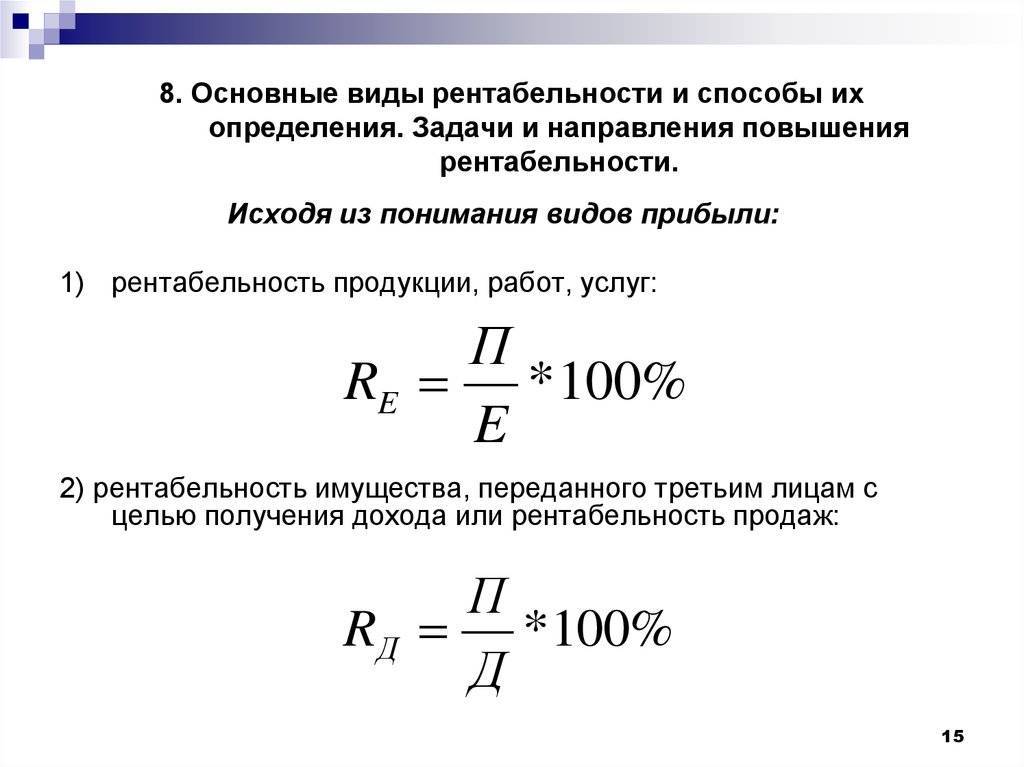

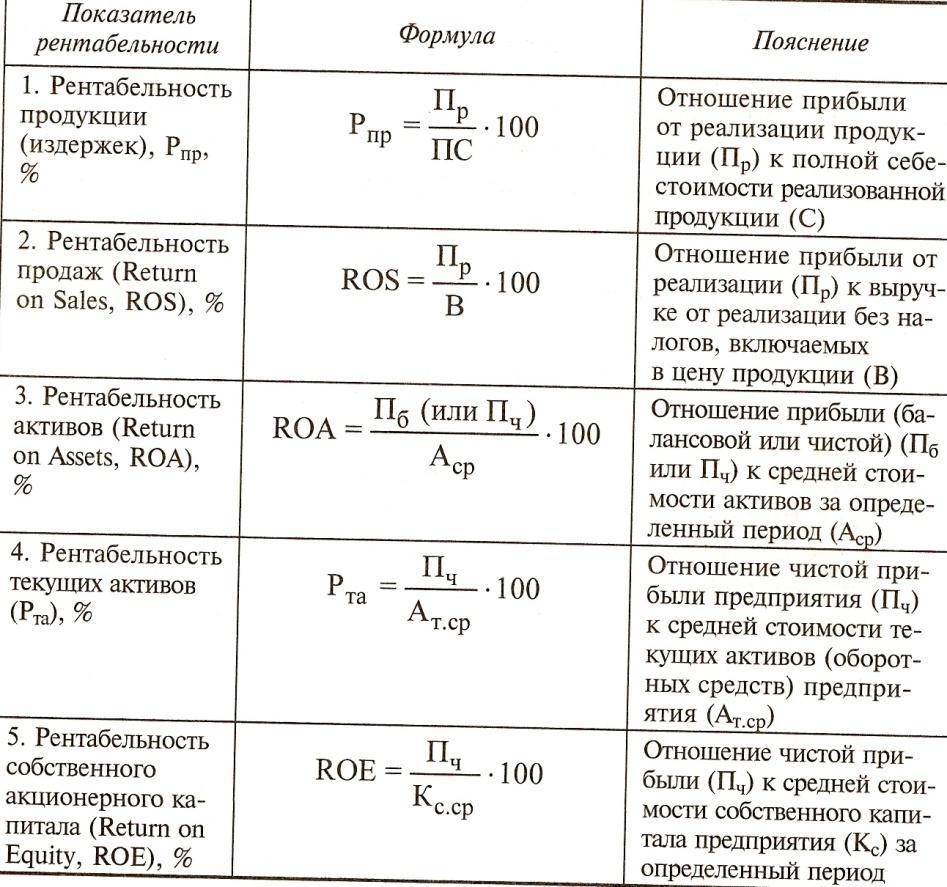

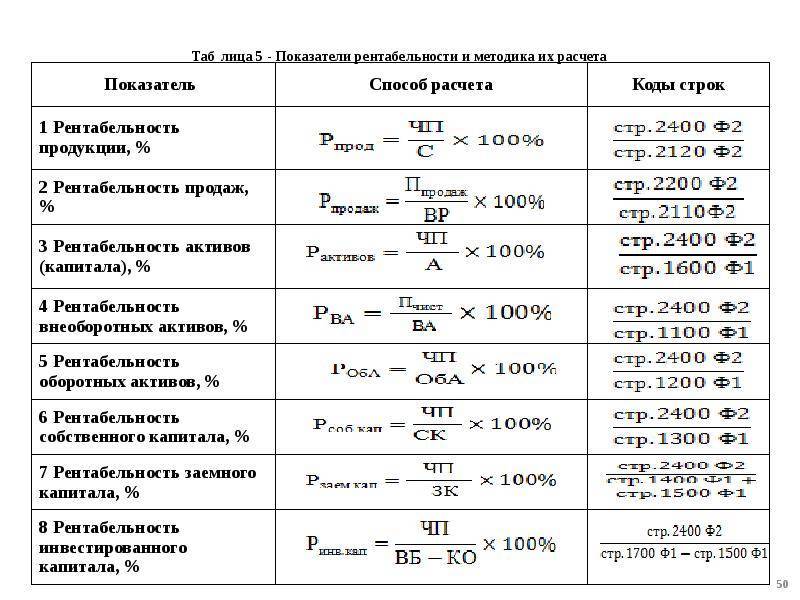

Формулы расчета рентабельности

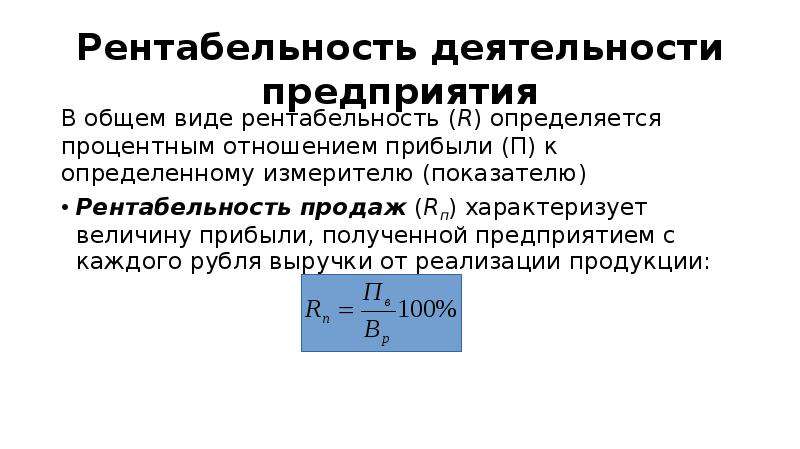

В современных условиях наиболее часто используется такая важная характеристика, как рентабельность продаж (маржа). Она характеризует долю чистой прибыли от общей величины выручки, т.е. сколько средств в заработанной выручке считается чистой прибылью компании

В расчете, как правило, используется операционная прибыль, т.е. полученная до того, как были выплачены налоги. Такой подход является обоснованным, поскольку уровень налогообложения не зависят от того, насколько эффективно сработало предприятие. Применение коэффициента рентабельности по чистой прибыли обеспечивает лучшее представление реально существующей выгоды от реализации выпущенной продукции.

Формулы расчета рентабельности продаж:

Общая рентабельность продаж = (прибыль до налогообложения/ выручка) x100%;

Чистая рентабельность продаж = (чистая прибыль после уплаты налогов / выручка) x100%.

Рассчитанные коэффициенты можно использовать, чтобы оценить реальное состояние экономической деятельности предприятия и определить повышается или снижается эффективность производства в данный период.

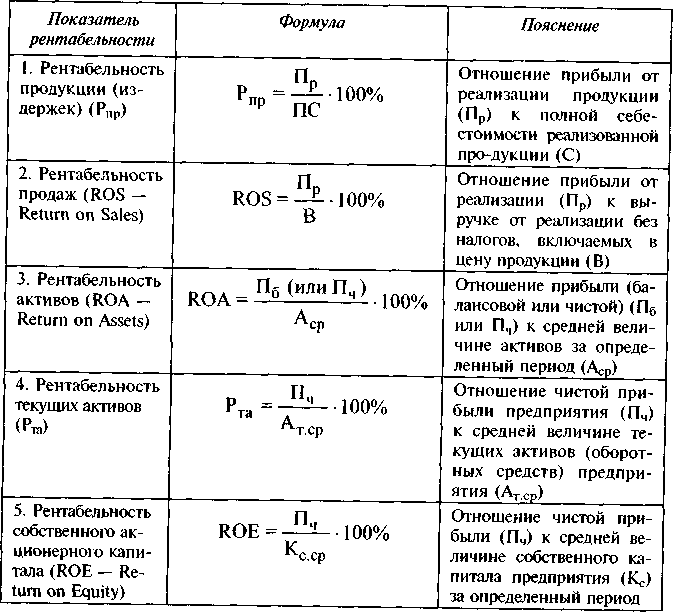

Ррп = (ПЦП – ПСП) / ПСП x 100%, где:

- ПЦП – продаваемая цена продукта;

- ПСП – полная себестоимость продукта.

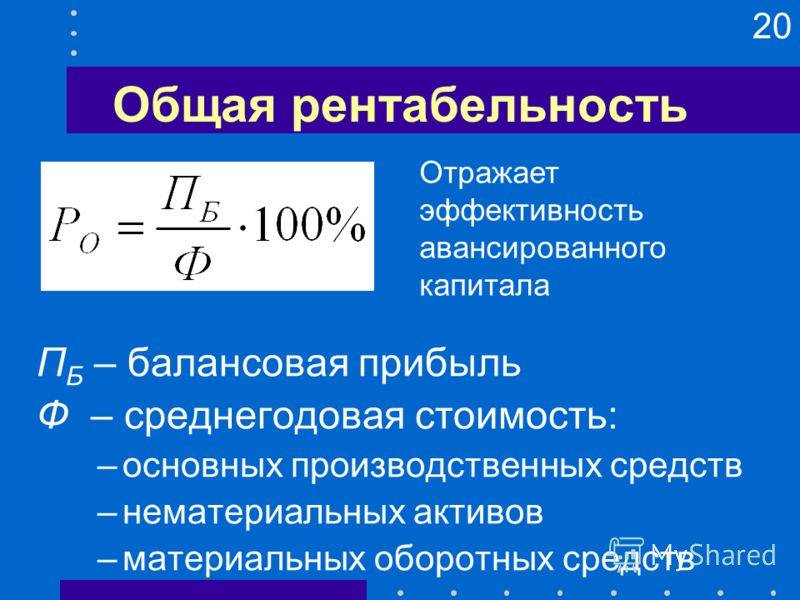

Формула расчета общей рентабельности производства:

ОРП = ОП / (ОС + ОБС) x 100%, где:

- ОП – общая прибыль;

- ОС – здания, постройки, оборудование, т.е. основные средства компании;

- ОБС – оборотные средства, подлежащие нормированию, т.е. запасы на производстве, материалы, заготовки и полуфабрикаты для выпуска продукта, изготовленные товары, хранящиеся на складе.

Анализ рентабельности капитала

Рентабельность капитала бывает разная, потому что сам капитал – широкое понятие. Он бывает собственным и заемным. А еще есть нечто среднее между ними под названием инвестированный.

Формулы для рентабельности капитала различаются только знаменателем. Вот какими они будут.

По каким формулам вычислять.

Рентабельность собственного капитала =

= Чистая прибыль ÷ (½ × Капитал и резервы н.г. + ½ × Капитал и резервы к.г.) = 2400 ОФР ÷ (½ × 1300 ББ н.г. + ½ × 1300 ББ к.г.)

Рентабельность заемного капитала =

= Чистая прибыль ÷ (½ × Долго- и краткосрочные обязательства н.г. + ½ × Долго- и краткосрочные обязательства к.г.) = 2400 ОФР ÷ (½ × [1400 ББ н.г. + 1500 ББ н.г.] + ½ × [1400 ББ к.г. + 1500 ББ к.г.])

Рентабельность инвестированного капитала =

= Чистая прибыль ÷ (½ × [Капитал и резервы н.г. + Долгосрочные обязательства н.г.] + ½ × [Капитал и резервы к.г. + Долгосрочные обязательства к.г.]) = 2400 ОФР ÷ (½ × [1300 ББ н.г. + 1400 ББ н.г.] + ½ × [1300 ББ к.г. + 1400 ББ к.г.])

Как посчитать по данным отчетности. Информацию по элементам капитала возьмем из пассива бухгалтерского баланса. Искомые значение рентабельности окажутся такими.

Таблица 5. Считаем рентабельность капитала

Показатель | 2020 | 2021 | Темп прироста, % |

1 | 2 | 3 | 4 |

Исходные данные, млн. руб.: | |||

– капитал и резервы на начало года | 19 353,0 | 22 107,4 | 14,2 |

– капитал и резервы на конец года | 22 107,4 | 23 298,9 | 5,4 |

– долгосрочные обязательства на начало года | 4 920,1 | 5 185,4 | 5,4 |

– долгосрочные обязательства на конец года | 5 185,4 | 4 799,0 | -7,5 |

– краткосрочные обязательства на начало года | 3 591,3 | 2 484,3 | -30,8 |

– краткосрочные обязательства на конец года | 2 484,3 | 2 227,0 | -10,4 |

– чистая прибыль | 39,4 | 851,5 | 2 058,5 |

Расчетное значение, %: | |||

– рентабельность собственного капитала | 0,19 | 3,75 | 1 870,9 |

= 39,4 ÷ (½ × 19 353,0 + ½ × 22 107,4) × 100 | = 851,5 ÷ (½ × 22 107,4 + ½ × 23 298,9) × 100 | × | |

– рентабельность заемного капитала | 0,26 | 11,62 | 4 448,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × | |

– рентабельность инвестированного капитала | 0,07 | 3,07 | 4 066,5 |

= 39,4 ÷ × 100 | = 851,5 ÷ × 100 | × |

Как трактовать значение. Рентабельность капитала показывает отдачу в виде прибыли на рубль отдельных составляющих пассива. Названия коэффициентов подсказывают, о каких именно составляющих идет речь.

Напомним, что собственный капитал – это источники финансирования бизнеса, которые не подлежат возврату. Это «свои» средства, вложенные в активы.

Заемный капитал – это то, что предстоит отдать через определенное, как правило, заранее известное время. Например, кредиты и кредиторская задолженность.

А инвестированный капитал – это сумма собственного капитала и долгосрочной части заемного, то есть такого, который будет возвращен через год и больше.

Высокие значения рентабельности капитала являются сигналом для собственников и потенциальных инвесторов о том, что компания может наращивать ресурсы, которые получила. Значит, есть смысл удерживать ее акции или доли участия в уставном капитале либо вкладываться в них.

В АО «Янтарьэнерго» все три рентабельности капитала за 2021 г. выросли кратно. Причина, прежде всего, в значительном росте чистой прибыли. Однако одновременно улучшилась и структура пассивов. Собственный капитал подрос, а краткосрочные обязательства сократились. Это повышает также финансовую устойчивость компании, так как зависимость от внешних заимствований уменьшается. Подробнее про такое смотрите в материале «Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку».

Важность рентабельности для развития организации

Повысить рентабельность производственной деятельности можно за счет снижения расходов на производственный процесс. Именно производственный процесс является основным фактором, способствующим получению прибыли. Также необходимо учитывать, что снижение трат на обеспечение производства может отразиться на качестве изготовляемых изделий. Изделия с низким качеством получат меньшую востребованность среди потребителей, что отрицательно скажется на объеме дохода предприятия. Это означает, что для обеспечения высокой рентабельности необходимо найти способы снижения затрат, которые не окажут влияние на качество самой продукции.

Положительная динамика роста данного индикатора свидетельствует об увеличении качества производимых товаров и снижении затрат на их изготовление. Данные факторы способствуют росту денежной массы, полученной компании. Обратная динамика свидетельствует о следующих проблемах:

- Снижение качества изделий.

- Увеличение себестоимости производства.

- Нерациональное применение активов и оборотных средств.

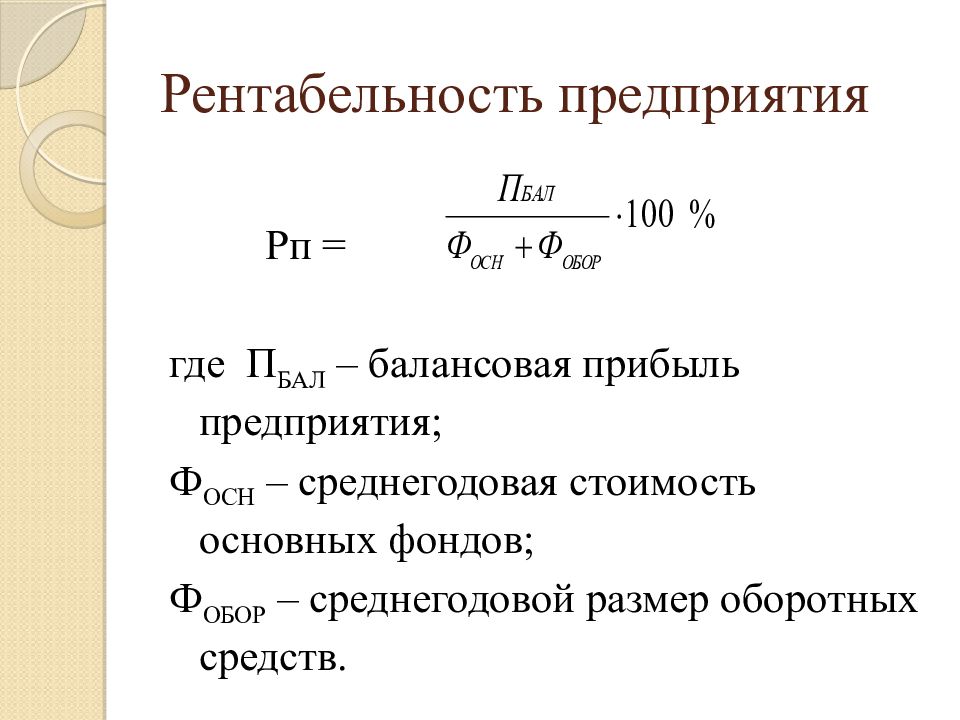

Рентабельность предприятия

Данный показатель является мерилом эффективности фирмы, при которой используются данные по основным средствам компании. Он рассматривается как отношение прибыли к среднему значению основных фондов компании.

Для расчета данного показателя необходимо:

рассчитать среднее значение основных фондов компании:

ОФср= (ОФнг + ОФкг) / 2

где ОФнг – основные фонды на начало года, тыс. руб.

ОФкг – основные фонды на конец года, тыс. руб.

рассчитать исследуемый коэффициент общей рентабельности по формуле для предприятия:

Рпред = П / ОФср * 100 %

где П – прибыль фирмы, тыс. руб.

Данный показатель может быть использован инвесторами и владельцами для оценки всего предприятия в целом (либо его вложений).

Продукция

Чтобы организация процветала, а не работала в убыток, реализация товара должна приносить прибыль.

При назначении привлекательной цены, важно учитывать различные показатели, в том числе и рентабельность продукта. Общая формула расчета:

Общая формула расчета:

Рентабельность продукции =

Прибыль / Себестоимость

Для оценки процентного соотношения, полученное значение

нужно умножить на 100. Данный показатель требует пристального внимания

предпринимателя. Это связано не только с эффективностью функционирования

компании, но и для взаимодействия с налоговыми органами

Если рентабельность

продукции менее 10 %, организация автоматически попадает под пристальное внимание

налоговой инспекции и подлежит проверке выездной бригадой налоговиков

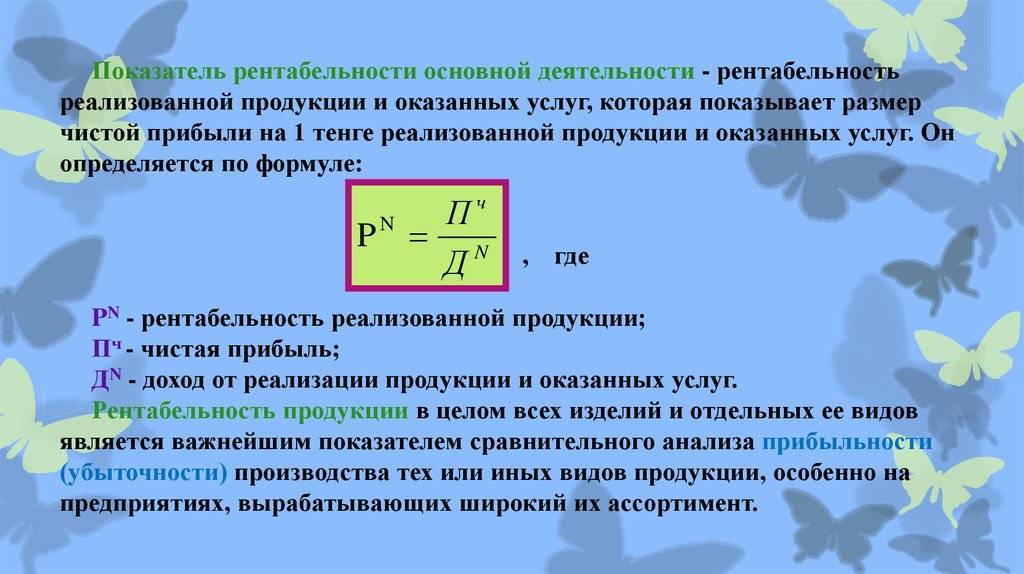

Что такое рентабельность основной деятельности

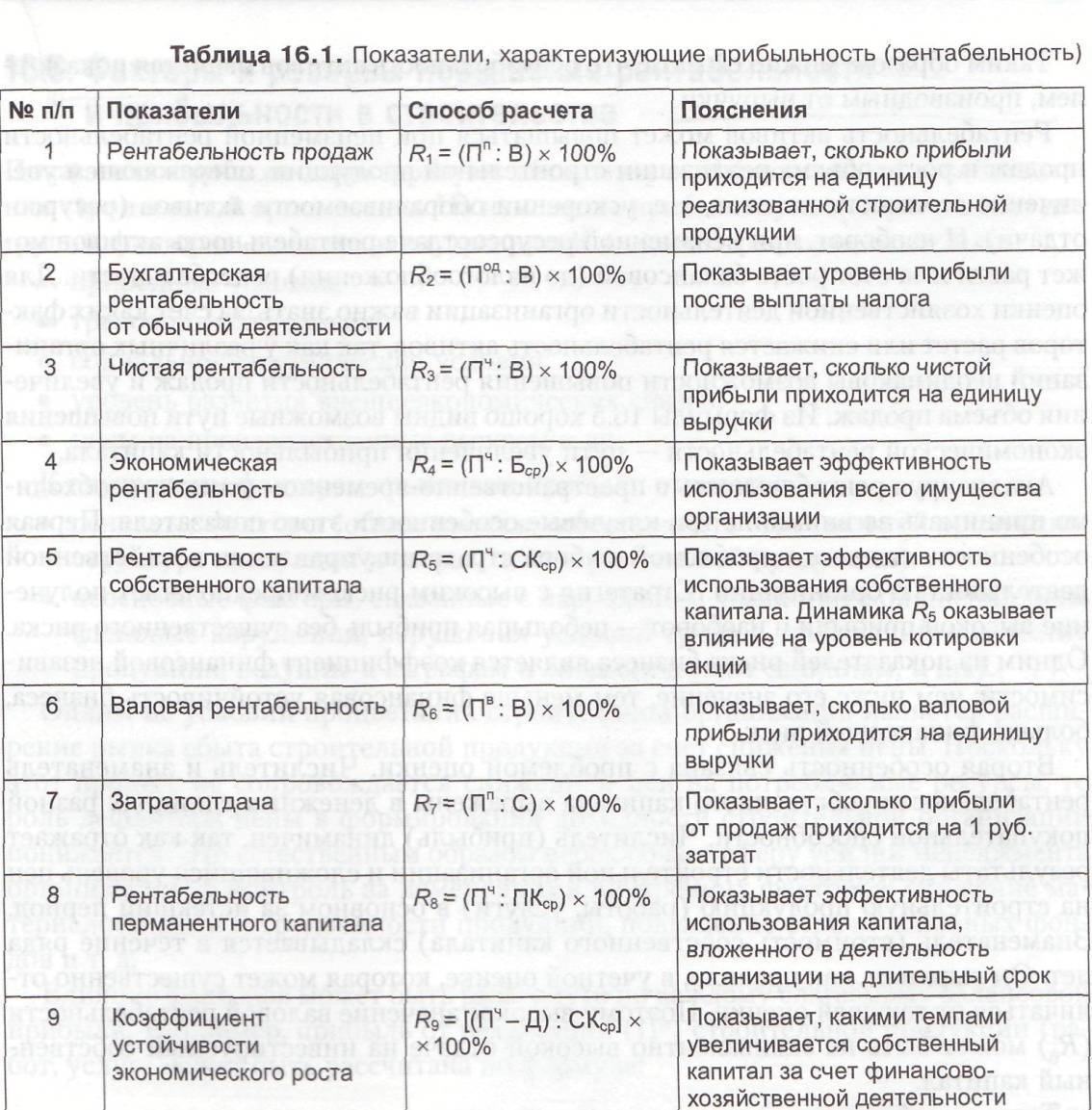

Рентабельность – это показатель эффективности работы предприятия. Он используется в расчетах бухгалтерами, например, при составлении пояснительной записки для отчетности компании по стандартам РСБУ, а также финансовыми менеджерами при расчетах по управленческой отчетности или по отчетности по стандартам МСФО (см. также отличия МСФО и РСБУ: принципы vs правила ), при инвестиционном анализе. Иногда его рассчитывают при заключении государственного контракта и установлении цены на него, либо при проверке сделок между взаимозависимыми лицами для проверки налогооблагаемой базы.

Рентабельность рассчитывается на основании данных отчета о прибылях и убытках (ПиУ, PL) и / или данных баланса (БС, BS). Показатель отражает общие тенденции компании. Если при анализе работы компании, показатели из месяца в месяц ухудшаются, это важный сигнал для принятия новых управленческих решений. Следует отметить, что существуют несколько показателей рентабельности, которые компания может использовать при анализе различных аспектов деятельности. При этом в расчете может использоваться валовая прибыль , прибыль от продаж (операционная прибыль), прибыль до уплаты налогов, EBIT, чистая прибыль. Это зависит от того, какой бизнес-процесс компании необходимо оценить. Читайте подробнее, что такое рентабельность .

Рентабельность основной деятельности компании полезна собственнику или инвесторам для оценки успешности компании, при выборе альтернативного бизнеса или выборе инвестиционного проекта. Также ее необходимо знать управленческому персоналу компании, чтобы корректно составить бюджет компании, и анализировать фактические данные для своевременных управленческих действий.

Скачайте и используйте в работе:

Рентабельность по видам экономической деятельности

Пример расчета

Приведем пример, как рассчитывается рентабельность деятельности предприятия. Основные показатели:

- прибыль по балансу — 3 млн рублей;

- выручка — 3,5 млн рублей.

По аналогии рассчитывается показатель по бухгалтерской отчетности. Нормативного значения для РП нет. Расчетные показатели предприятия сравнивают со средними по отрасли.

Задорожнева Александра

2022-04-27 12:52:19

Налоговая инспекция тоже смотрит показатель рентабельности от основной деятельности. Они анализируют рентабельность продаж и активов и сравнивают показатель компании со среднеотраслевым. Если налоговики обнаружат отклонение рентабельности вашего бизнеса от отраслевой более чем на 10%, они могут включить организацию в план выездных проверок.

Балансовая прибыль

Балансовая прибыль компании представляет собой прибыль, которая получается в процессе работы по результатам отчетного периода. Она представляет собой основу для определения налога на прибыль. Другими словами, данный показатель помогает выявить прибыль компании до того момента, пока на нее будет возложено налогообложение. Для того чтобы высчитать значение данного показателя, нужно будет из количества выручки, которая получается от продажи определенных товаров и услуг, убрать следующее:

- себестоимость проданных товаров или же предоставленных услуг;

- всевозможные коммерческие и управленческие затраты;

- сальдо от любой операционной деятельности;

- сальдо от внереализационной деятельности.

Для того чтобы определить среднее значение производственных фондов компании, изначально нужно определить их балансовую стоимость на конец и начало рассматриваемого периода. После этого посредством применения формулы для определения простого среднего показателя требуется детально рассчитать среднюю стоимость всего имущества компании за отчетный период.

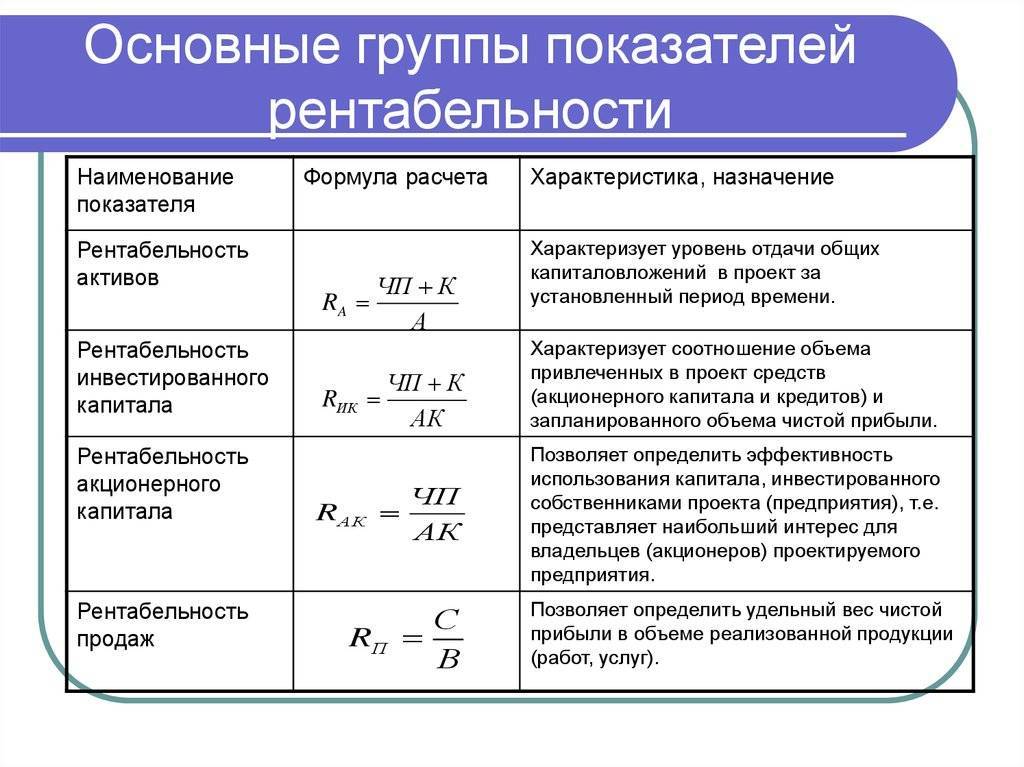

Рентабельность активов

Данные показатели позволяют определить целесообразность применения определенных ресурсов фирмы.

Как опрелеляется общая рентабельность активов? Формула расчета может быть представлена вариантами:

рентабельность чистых активов:

Рча = П / ЧА * 100 %,

где П – сумма прибыли, тыс. руб.

ЧА – сумма чистых активов, тыс. руб.

рентабельность текущих активов:

Рта = П / ТА * 100 %,

где ТА – текущие активы, тыс. руб.

рентабельность активов:

Ра = А/ Б * 100 %,

где Б – среднегодовая сумма итого баланса, тыс. руб.

рентабельность производственных фондов:

Рпф = П / ПФ * 100 %.

где ПФ – производственные фонды, тыс. руб.

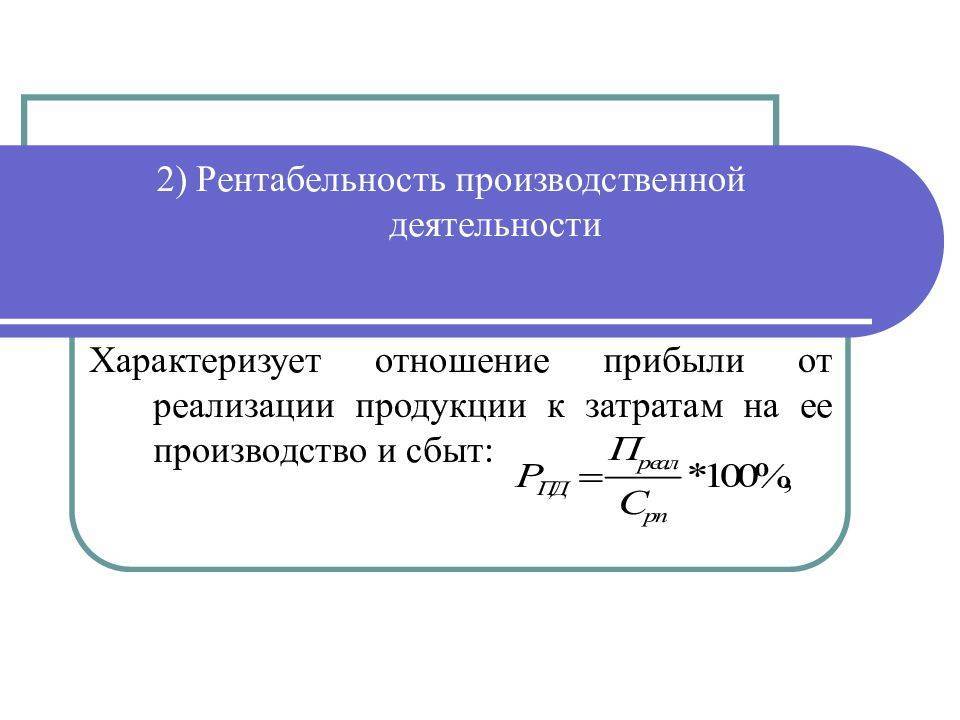

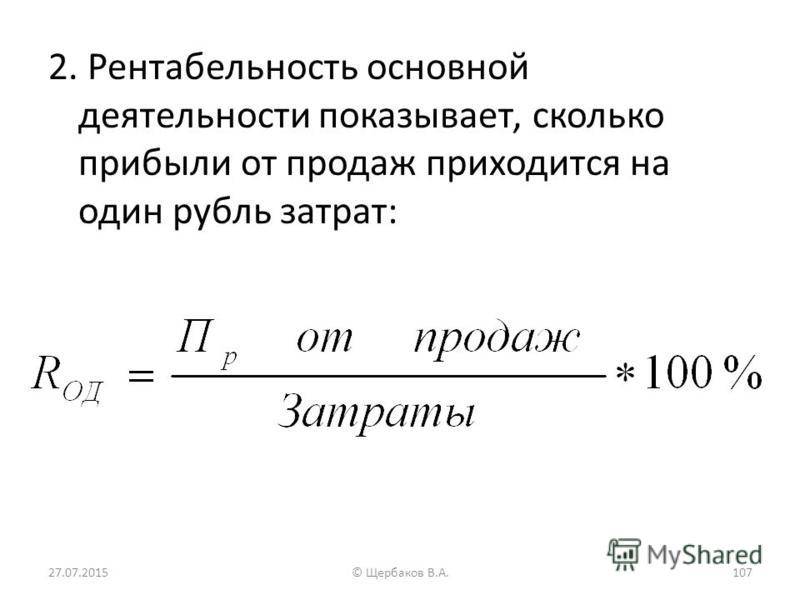

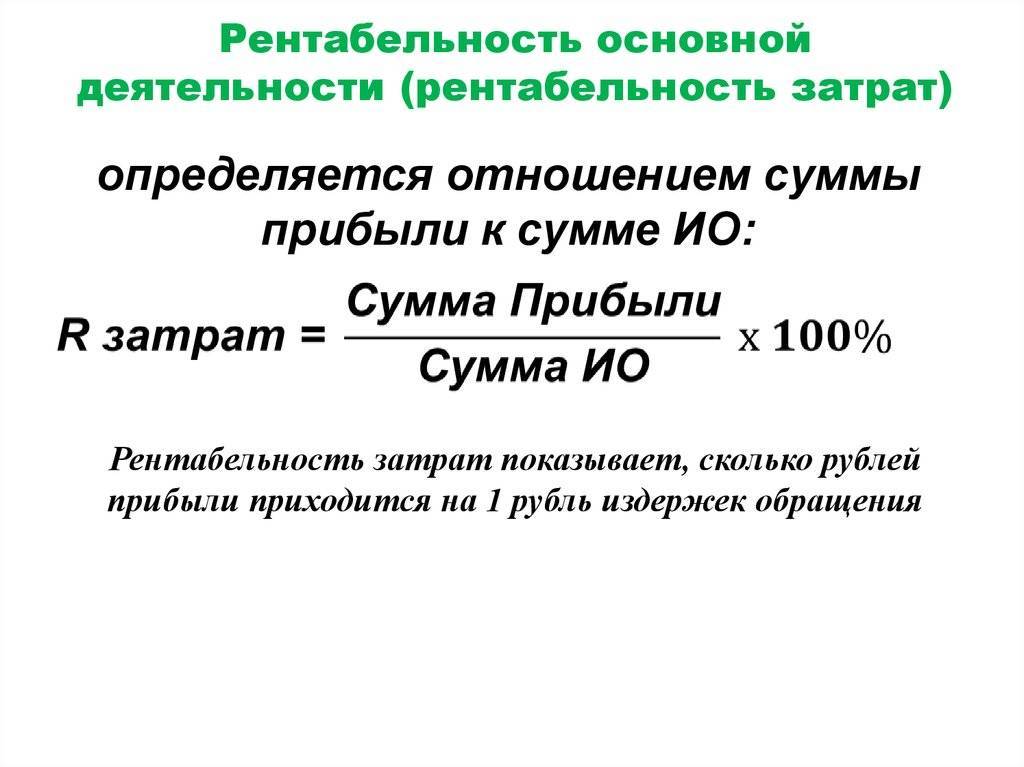

Формула рентабельности основной деятельности

Учитывая то, что при расчете рентабельности основной деятельности играют роль как затраты, так и выручка предприятия, то для определения данного показателя используются две формулы.

Формула рентабельности основной деятельности, в которой в знаменателе используется выручка, показывает эффективность компании в продажах, поэтому ее еще называю рентабельностью продаж.

Формула рентабельности основной деятельности с учетом выручки:

РОД = ЧП / В х 100%,

где

- РОД — рентабельность основной деятельности;

- ЧП — чистая прибыль;

- В — выручка.

Если рассмотреть эту формулу по балансу, то выглядит она так:

РОД = строка 2400 / строка 2110 х 100%

️

Читайте полную статью: Рентабельность продаж как один из важных показателей эффективности бизнеса

Формула рентабельности основной деятельности, которая в знаменателе использует показатель затрат, отражает эффективность компании в оптимизации издержек на производство и реализацию товаров и услуг.

Формула рентабельности основной деятельности с учетом затрат выглядит так:

РОД = ЧП / З х 100%,

где

- РОД — рентабельность основной деятельности;

- ЧП — чистая прибыль;

- З — затраты.

Эта же формула по балансу выглядит следующим образом:

РОД = строка 2400 / строка 2120 х 100%

️

Читайте полную статью: Рентабельность затрат — как рассчитать и какую формулу использовать

Иногда в зависимости от цели расчета вместо чистой прибыли может использоваться прибыль от продаж (операционная прибыль), которая также учитывает внереализационные доходы и расходы.