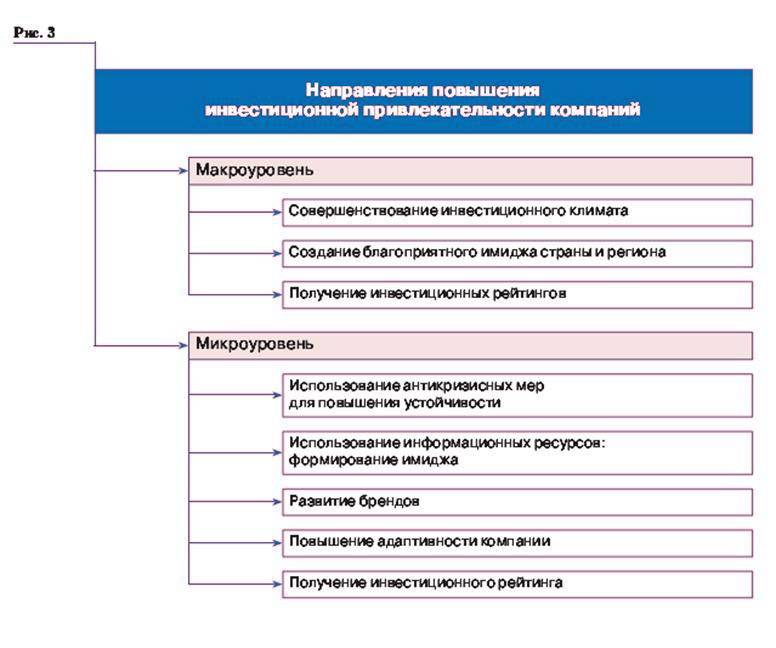

Повышение инвестиционной привлекательности

Чтобы повысить привлекательность фирмы в глазах потенциальных инвесторов, нужно работать над улучшением внешних факторов, влияющих на этот показатель, на уровне государства, и над улучшением внутренних — в самой компании.

Разработка продуманной нормативно-правовой базы в области инвестиций, снижение уровня бюрократии, политическая стабильность — основные факторы, которые могут изменить мнение зарубежных инвесторов в лучшую сторону и заставить их присмотреться к инвестициям в российский бизнес.

Для привлечения инвесторов важно показать хорошие результаты работы в последние два года. Особенно перспективными сегодня выглядят инвестиции в высокотехнологичные проекты, которые демонстрируют прозрачную отчетность и продуманную организационную структуру

Искусственно повысить инвестиционную привлекательность вряд ли возможно: решения о вложениях в зарубежный бизнес принимают только после тщательного изучения компании, поэтому у “умирающего” предприятия нет шансов обмануть инвесторов. А вот перспективный бизнес, нуждающийся в привлечении капитала, может быть интересен для зарубежных партнеров. Поэтому работа над повышением инвестиционной привлекательности подразумевает работу над улучшением своих финансовых показателей.

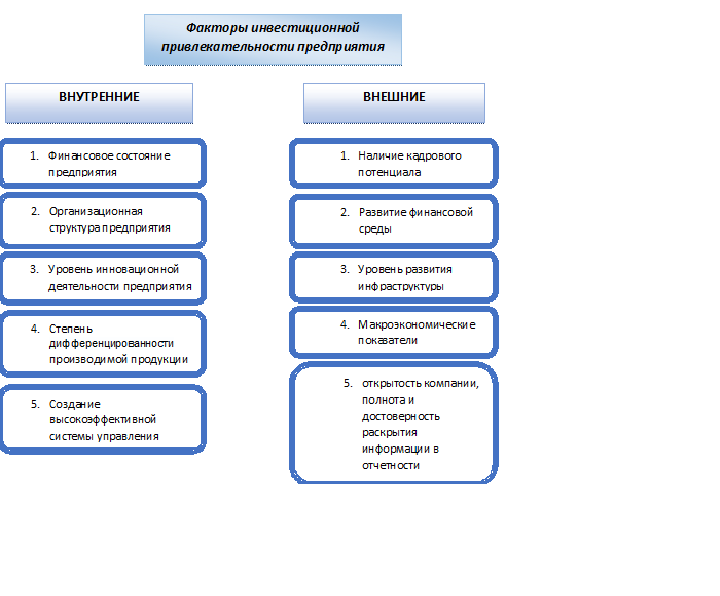

Инвестиционная привлекательность предприятия

Многие компании сегодня заинтересованы в привлечении инвестиций, и им приходится доказывать свою инвестиционную привлекательность. Для этого нужно продемонстрировать свое текущее хозяйственное состояние.

Главный признак инвестиционной привлекательности фирмы — это получение стабильного дохода, обычно в течение последних двух лет (или другого продолжительного периода). Для этого анализируют бухгалтерскую отчетность компании. Кроме размеров прибыли, учитывают и другие финансовые факторы.

В их числе:

- ликвидность — этот показатель отражает возможности быстро продать свои активы, если возникнет такая необходимость;

- рентабельность — показатель, отражающий финансовую эффективность работы;

- рассчитывается как отношение прибыли компании к размеру ее активов;

- уровень финансовой зависимости – отражает степень зависимости (или независимости) от внешних источников, может ли компания эффективно работать без финансовых вливаний извне;

- количество персонала;

- уровень износа основных средств;

- уровень загруженности производственных мощностей;

- обеспеченность компании ресурсами;

- является ли компании монополистом;

- организационная структура.

Еще один важный фактор: уровень риска. Существуют риски невыполнения обязательств, падения доходов, усиления конкуренции на рынке, потери ликвидности, изменения принципов ценообразования и другие.

У экономистов нет единого подхода для определения инвестиционной привлекательности компании: для каждого конкретного предприятия нужно выбирать свой способ оценки с учетом его специфики.

Оценка привлекательности бизнеса по SOFIA и стадиям ЖЦ

Анализ инвестиционной привлекательности организации, основанный на факторе ЖЦ, целесообразно начинать с финансовой аналитической проработки по методу SOFIA. Метод подразумевает исследование способов принятия в компании основных финансовых решений. Оценка принятия стратегических решений (или решений типа «S») включает мероприятия, которые одновременно представляют методы оценки инвестиционной привлекательности. Они включают следующие аналитические срезы.

- Экономическая добавленная стоимость EVA. Если значение EVA систематически демонстрирует положительную динамику, это означает, что рыночная стоимость предприятия прирастает над балансовой стоимостью чистых активов. Следовательно, инвестиционная привлекательность компании на высоте.

- Рыночная стоимость компании, определяемая по одному из доступных методов. Для инвестора предпочтительными являются доходный метод (с точки зрения возможной продажи бизнеса) и оценка стоимости по аналогии.

- Модели устойчивого роста (развития) BCG. Данный метод предполагает анализ соответствия тождеств темпов роста и прироста выручки, прибыли, активов, собственного капитала и долгов предприятия. Наиболее выраженная и синхронная динамика показателей характерна для этапов «Юность» и «Ранний расцвет», что и делает их особенно привлекательными для инвестиций.

- Матрицы финансовых стратегических моделей. Избранная финансовая стратегия фирмы служит косвенным указателем инвестору на сформированный тренд, насколько успешно избрано направление в двухфакторной матрице результатов хозяйственной и финансовой деятельности. Под зоной успеха понимается направление в сторону создания ликвидных средств, а под зоной дефицитов – их потребление.

- Модель Дюпона. Данной аналитической модели более ста лет. Различают двухфакторную и трехфакторную модели Дюпона. Они основаны на развернутом анализе рентабельности активов компании.

Факторы инвестиционной привлекательности присутствуют не только в избранной финансовой стратегии компании

Немаловажное значение имеет действующая система операционного финансового планирования (решения типа «О»). Область регулярного менеджмента в сфере финансов важна не меньше для инвестора, осмысляющего бизнес для вложений

Под ней мы понимаем систему бюджетного управления и систему нормирования.

Оценка инвестиционной привлекательности предприятия строится на анализе комплекса действующих политик в сфере учета, управления затратами, оборотными средствами и дебиторской задолженностью (решения типа «F»), инвестиционной политики предприятия (решения типа «I»). Собственно уровень развития аналитических технологий в финансовой сфере также служит определенным «маяком» инвестиционной безопасности (решения типа «А»).

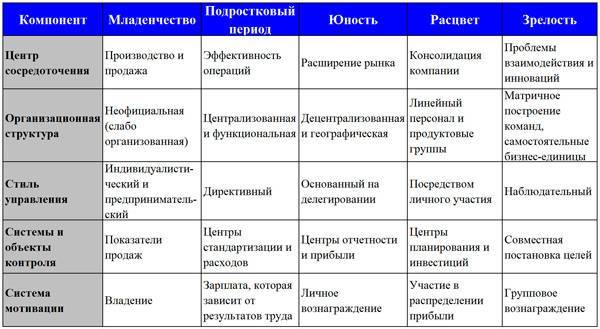

Сложившаяся архитектура финансового управления компанией по методике SOFIA позволяет определить стадию ЖЦ и получить полноценную информацию по выгодности и перспективам вложений. Помимо финансового аспекта для понимания момента развития компании полезна также диагностика организационного поведения на предприятии. Связь между типами управленческих практик и стадиями ЖЦ представлена ниже в табличной форме.

Диагностика стадии ЖЦ через типы управленческих практик в компании

Диагностика стадии ЖЦ через типы управленческих практик в компании

Коэффициент эффективности инвестиций (ARR, Accounted Rate of Return)

Коэффициент эффективности инвестиций показывает общую рентабельность проекта и используется для предварительной оценки привлекательности инвестиций.

У этого показателя есть две особенности:

• во-первых, как и срок окупаемости инвестиций (РР), он не предполагает расчет дисконтированных денежных потоков;

• во-вторых, за показатель чистых положительных потоков принимается бухгалтерская прибыль (за вычетом фискальных платежей), которая применяется в среднегодовом исчислении.

Рассчитывается показатель эффективности инвестиции (ARR) так: среднегодовая чистая прибыль за весь период инвестиционного проекта сопоставляется со средней величиной инвестиционных затрат. Далее возможны два варианта расчета:

1) если предполагается, что по истечении срока реализации инвестпроекта все капитальные вложения будут списаны, то средняя величина инвестиционных затрат рассчитывается как среднее арифметическое первоначальных и итоговых инвестиций;

2) если проект предполагает наличие остаточной (ликвидационной) стоимости активов, то ее стоимость исключается из величины итоговых инвестиций. В этом случае показатель эффективности инвестиции (ARR, %) рассчитывается по формуле:

ARR = Pav / (1/2 × (IC + (ICn – RV))) × 100 %, (2)

где Pav — среднегодовая чистая прибыль, рассчитанная за весь срок инвестпроекта;

IC — первоначальная величина инвестированного капитала;

ICn — общая величина инвестированного капитала;

RV — остаточная (ликвидационная) стоимость инвестпроекта.

Рассмотрим на примере порядок расчета показателя эффективности инвестиций (ARR).

Данные о денежных потоках, инвестированном капитале, остаточной (ликвидационной) стоимости инвестпроекта и рассчитанном показателе ARR представлены в табл. 2.

Используя данные табл. 2 и формулу 2, рассчитаем показатель эффективности инвестиций (ARR):

1) сначала рассчитаем среднегодовую чистую прибыль весь срок инвестпроекта (Pav):

(64 000 тыс. руб. + 75 200 тыс. руб. + 88 144 тыс. руб. + 103 088 тыс. руб. + 120 322 тыс. руб. + 140 181 тыс. руб.) / 6 лет = 98 489 тыс. руб.;

2) далее рассчитаем показатель эффективности инвестиций (ARR):

98 489 тыс. руб. / (1/2 × (200 000 тыс. руб. + (320 000 тыс. руб. – 50 000 тыс. руб.))) × 100 % = 41,9 %.

Показатель эффективности инвестиций (ARR) используется, как правило, для оценки привлекательности инвестпроекта — он сравнивается с показателями рентабельности инвестированного и (или) собственного капитала.

Понятие инвестиционной привлекательности

Инвестиционная привлекательность — это набор финансово-экономических показателей определяющих оценку внешней среды, уровень позиционирования на рынке, потенциал полученного в конце результата.

На этот показатель влияет большое количество факторов, одним из них является инвестиционная привлекательность отрасли, дать точное определение нельзя, потому что в каждой сфере есть набор свойств необходимых для определения оценки привлекательности. В основном данное понятие направленно чтобы инвестор смог оценить, насколько выгодно, вкладывать капитал в проект.

На этот показатель влияет большое количество факторов, одним из них является инвестиционная привлекательность отрасли, дать точное определение нельзя, потому что в каждой сфере есть набор свойств необходимых для определения оценки привлекательности. В основном данное понятие направленно чтобы инвестор смог оценить, насколько выгодно, вкладывать капитал в проект.

Известные экономисты считают, что инвестиционная политика предприятия на примере других компаний должна формироваться и корректироваться. Такой подход позволяет правильно выбрать нужные инвестиции для эффективного внедрения проекта в реальность, но при этом процесс должен обеспечивать достаточного уровня доход, который приемлемый для всех сторон.

В таком случаи инвестор должен четко понимать все положительные и отрицательные стороны сложившихся условий на производстве. Для этого привлекательность инвестиционной деятельности определяют на следующих уровнях: макроуровень – рассматривается на уровне всей страны, мезоуровень – региона, микроуровень – только на территории действующего предприятия.

Читайте так же про инвестиционную привлекательность Российской Федерации.

Повышение инвестиционной привлекательности

Чтобы повысить рейтинг у инвесторов, предприятию необходимо периодически проводить самостоятельную оценку инвестиционной предпочтительности. Для этого оно может использовать существующие методики или разработать собственную.

С целью повышения заинтересованности владельцев капитала в работе с компанией фирмы должны подготавливать и осуществлять следующие мероприятия:

1. Вести бизнес-планирование, иметь стратегические цели развития, четко представлять шаги для их достижения. 2. Руководство и финансовые специалисты организации должны заботиться о положительной истории компании у кредиторов. 3. Проводить ясную бюджетную политику на квартал, год, несколько лет вперед. 4. В зависимости от рыночной ситуации проводить мероприятия по реструктуризации фирмы. 5. В своей деятельности использовать лизинг и факторинг. 6. Выстраивать долгосрочные отношения с поставщиками, финансовыми организациями и крупными потребителями продукции. 7. Обеспечивать своим работникам хорошую заработную плату, возможности карьерного роста, увеличивать заинтересованность сотрудников в самообразовании и саморазвитии. 8. Проводить продуманную налоговую политику. Выбирать наиболее благоприятные для компании налоговые режимы, чтобы снижать долю сборов и взносов в издержках организации. 9. Поддерживать основные фонды предприятия в исправном состоянии. Периодически закупать новое оборудование и технологии производства. 10. Правильно позиционировать себя и свой продукт на рынке. Вовремя проводить обновление линейки товаров, диверсифицироваться при необходимости.

Для привлечения инвесторов в регион руководству администрации нужно развивать систему гарантий по капиталовложениям, защищать права и собственность участников инвестиционного процесса, совершенствовать административно-правовые и организационные условия финансирования коммерческих и муниципальных предприятий.

Важную роль в улучшении инвестиционного климата играют вопросы снижения коррупции и административных барьеров.

Видео об инвестиционной привлекательности:

Мне нравитсяНе нравится

Методы определения

Нормальное развитие предприятия требует постоянного обновления имеющихся производственных фондов и мощностей. Делать это за счет собственных средств не всегда получается. Поэтому целесообразно привлекать для этих целей сторонний капитал. Чтобы это сделать, необходимо доказать, что инвестиционная привлекательность компании достаточно высокая.

Определение такого критерия может осуществляться различными методами.

Интегральный метод

Вся деятельность организации группируется по определенным блокам и выполняется оценка их эффективности. Объединяются три основных независимых раздела – общий, специальный, контрольный. Рассматриваются рыночное положение, репутация, зависимость от различных поставщиков, эффективность управления.

Экспертный метод

Характеризуется набором универсальных критериев оценки, применяемых к конкретному субъекту хозяйствования с целью выявления его сильных и слабых сторон в процессе финансового развития и становления. Включает текущее состояние дел, стратегическое планирование, развитие, возможность реформирования.

Дисконтирование денежных потоков

Представляет собой совокупность оценки будущей выгоды в денежном выражении от инвестирования, а также стоимость объекта вложения в будущем после направления денежных потоков. Определяются внешние и внутренние факторы влияния, вырабатываются рекомендации по улучшению финансовой привлекательности организации.

Выбор конкретного метода оценки осуществляется исходя из сферы деятельности организации, наличия максимального количества индикаторов, используя которые можно всесторонне раскрыть хозяйственную деятельность, определить сильные и слабые стороны, показать надежность инвестиций.

Порядок проведения анализа

Можно выделить следующие этапы инвестиционного анализа:

- Формирование информационной основы. Собираются сведения, на основании которых будет выполняться анализ.

- Проведение предварительного исследования. В частности, проводится предварительный анализ внешних факторов, условий инвестиционной среды.

- Оценка внешних факторов. На этом этапе исследуется сам рынок, внешние параметры, которые могут оказывать влияние на инвестиционную привлекательность.

- Исследование объема свободных средств в компании. Нужно это для того, чтобы определить размер денежных средств, которые будут направлены на инвестирование. На этом этапе также исследуется потенциал организации.

- Исследование экономической стабильности.

- Создание заключения об инвестиционном проекте, основанного на комплексе факторов.

- Проведение сравнительного анализа.

Этапы анализа могут варьироваться в зависимости от цели проведения исследования.

Сфокусированный финансовый анализ для оценки привлекательности

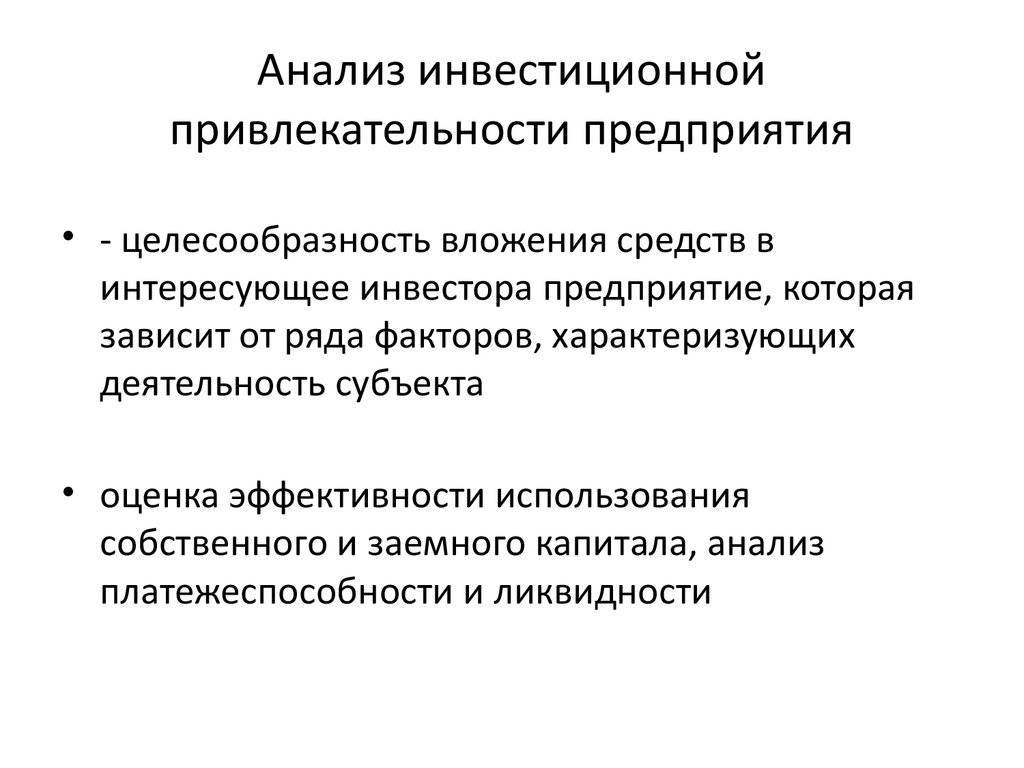

Инвестиционная привлекательность бизнес-объекта оценивается в ходе нескольких итераций с разных точек зрения. Нужно понимать обеим сторонам переговорного оценочного процесса, что только определенная открытость при соблюдении условия информационной безопасности может привести к взаимному успеху в привлечении средств. Инвестор должен доказать владельцам и руководству компании, что действуя в своих бизнес-интересах, не представляет конкурентной угрозы. Инициатор инвестиций со стороны компании должен осознать, что потребуется открыть основные аспекты результатов деятельности и управляющей системы.

Показатели прибыльности, ликвидности, финансовой устойчивости, оборачиваемости активов служат основанием для сфокусированного анализа предприятия как потенциального инвестиционного объекта. На основе настоящих показателей производится оценка инвестиционной привлекательности предприятия с позиции инвестиционных возможностей вложений в основной капитал либо портфельных инвестиций. Далее представляется состав применяемых в анализе показателей, сведенных в три группы.

Сводная таблица показателей для анализа инвестиционной привлекательности

Сводная таблица показателей для анализа инвестиционной привлекательности

Анализ инвестиционной привлекательности предприятия может производиться путем сравнения расчетных значений со стандартным (нормативным) уровнем показателя в среднем по отрасли, с уровнем прошлых отчетных периодов данной компании и с найденными значениями лидирующих по отрасли и на территории игроков-конкурентов. Для анализа потребуются результаты проведенной конкурентной разведки, сведения центральных и региональных отделений Росстата (по среднеотраслевым показателям) и отчетные формы прошлых периодов по предприятию.

Инвестиционная привлекательность предприятия по первой группе показателей позволяет инвестиционному аналитику определить потенциал защищенности инвестора от требований внешних обязательств, благодаря ресурсам собственных средств. Вторая группа показывает способность компании за счет короткой и ликвидной базы активов покрыть короткие пассивы. При этом общий коэффициент покрытия оптимален в пределах значения показателя 2-2,5, а промежуточный коэффициент – на уровне 0,8.

Самой ликвидной частью активов являются денежные средства. С учетом данного обстоятельства коэффициент абсолютной ликвидности обладают особой значимостью как для инвесторов, так и для поставщиков. Самым благоприятным вариантом считается, когда данный показатель превышает значение 0,5, а оптимальное его значение – 0,25. Различные виды рентабельности служат отдельным аналитическим блоком для оценки привлекательности компании. Нормативные значения сильно варьируются по отраслям, зависят от сезонности и, как уже отмечалось, от стадии ЖЦ.

Оценка имущественного состояния

тыс. руб.

Показатели | 01.01.97 | 01.01.98 | Темпрос-та | 01.04.98 | 01.07.98 | Темпрос-та |

1. Активы предприятия (стр. 399 - стр. 310 - 320) | 943 101 | 10 121 118 | 1,07 | 1 030 999 | 10 524 437 | 1,02 |

2. Внеобо- ротные активы (стр. 110 + стр. 120) | 720 586 | 725 771 | 1,01 | 722 984 | 720 299 | 0,99 |

2.1. Внеобо-ротные акти-вы, % от ак-тивов | 76,4 | 71,7 | - | 70,1 | 68,4 | - |

3. Оборотныеактивы (стр. 290) | 86 335 | 163 726 | 1,90 | 184 581 | 208 037 | 1,13 |

3.1. Оборот-ные активы, % от активов | 9,2 | 16,2 | - | 17,9 | 19,8 | - |

4. Дебитор- ская задол- женность (стр. 230 и стр. 240) | 4 294 | 20 647 | 4,81 | 26 527 | 32 666 | 1,23 |

4.1. Деби- торская за- долженность,% от активов | 0,5 | 2,0 | - | 2,6 | 3,1 | - |

5. Запасы (стр. 210) | 79 318 | 138 893 | 1,75 | 149 897 | 162 954 | 1,09 |

5.1. Запасы,в % от ак- тивов | 8,4 | 13,7 | - | 14,5 | 15,5 | - |

Первое. Наблюдается рост активов. За 1997 г. и первое полугодие 1998 г. активы возросли в 1,16 раза за счет увеличения запасов сырья и материалов, затрат в незавершенном производстве, готовой продукции и дебиторской задолженности.

Значительно увеличилась дебиторская задолженность в результате неэффективной сбытовой политики. Рост дебиторской задолженности свидетельствует о том, что потребители несвоевременно оплачивают продукцию, в том числе ранее заказанную, из-за отсутствия средств. Ситуация усугубляется тем, что предприятие продолжает отгружать продукцию. В то же время темпы роста дебиторской задолженности в 1998 г. несколько замедлились и составили 1,58.

Наблюдается негативная тенденция роста запасов за 1997 г. и первую половину 1998 г. в 2,05 раза, в том числе за первое полугодие 1998 г. – в 1,09 раза. За рассматриваемый период доля запасов в активах увеличилась с 8,4% до 15,5%. Это свидетельствует об ухудшении структуры активов Общества. Ситуация осложняется тем, что запасы растут при снижении объемов реализации продукции и росте дебиторской задолженности. В результате активы замораживаются и Общество не может финансировать производство.

Увеличение активов предприятия не является результатом обновления основных фондов, активной инвестиционной политики, эффективного использования заемных средств. В действительности ликвидность активов снижается, что свидетельствует об ухудшении финансового положения Общества.

Второе. Общество является финансово неустойчивым. Это подтверждается анализом показателей, характеризующих финансовую устойчивость и платежеспособность (см. табл. 3, 4).

Таблица 3

Как привлечь инвесторов

Высокий уровень конкуренции на рынке инвестирования заставляет потенциальных заемщиков использовать все доступные способы привлечения нового капитала

Но здесь нужно также учитывать пожелания другой стороны, уметь завоевать внимание, войти в доверие, быстро показать ключевые показатели эффективности своей деятельности

Чтобы обратить внимание на свой проект и привлечь в него внешний капитал, изначально следует придерживаться нескольких простых правил

- Определиться, на какие вложения претендуете. В качестве вкладчиков в бизнес могут выступать иностранцы, частные лица, мелкие и крупные компании, государство. Каждый из них преследует определенные цели, ставит условия, сроки возврата вложенных денег.

- Донести потенциальному адресату информацию о надёжности проекта. Грамотно сформированный бизнес-план покажет прозрачные показатели эффективности деятельности организации по части движения денежных потоков. Подробный анализ будущего рынка сбыта, потребности в продукте (услуге) играют важную роль в принятии решения.

- Подготовка информационных документов. Старт любого проекта начинается с документации. Нужно подготовить все необходимые документы (если их нужно получать, составить пошаговый план как все это будет осуществляться). Нужна исключительно свежая информация. Не стоит перегружать излишними бумагами – это раздражает и вызывает отторжение.

- Подготовка плана распределения будущих инвестиций, а также прогнозов их окупаемости. Это должно выполняться с привязкой к реальным ценам на день предложения.

- Гибкость. Всегда можно найти компромиссное решение, стоит научиться оперативно перестраиваться под потребности потенциального партнера. Не исключено, что у потенциального инвестора могут появиться собственное видение на проект. Не нужно сразу отбрасывать такие предложения.

- Принятие критики. Настойчивость, упорство и целеустремленность несомненно оценит будущий инвестор, но не стоит вставать в позицию и показывать обиду, если указывают на конкретные ошибки или недочеты.

Только четко продуманные шаги, немного напора, настойчивости, правильно сформированный пакет документов, постоянное общение с нужными людьми помогут запустить практически любой проект.

Как повысить инвестиционную привлекательность

Дополнительный капитал требуется не только новым, но и действующим компаниям. Чтобы его получить потребуется повысить уровень экономической и коммерческой надежности, создать нормальные условия для дальнейшего длительного партнерского сотрудничества. Для этого предприятию необходимо:

- проанализировать уровень имеющегося финансового состояния, определить факторы, негативно влияющие на привлечение новых вкладчиков;

- определить востребованность выпускаемой продукции (оказываемых услуг) на рынке, подготовить мероприятия по их адаптации к условиям современности;

- продемонстрировать открытость финансовой системы, возможности проследить движение денежных потоков, прозрачность бухгалтерского учета;

- принять меры по оптимизации убыточных активов, повышения уровня производительности, снижения непродуктивных затрат;

- обеспечить высокий уровень деловой репутации, узнаваемость компании на внутреннем и внешнем рынке (возможно путем замены имеющегося бренда).

Увеличить шанс получения инвестиций можно путем подтверждения способности в короткие сроки перестроиться под требования современного рынка, иметь для этого четкий план действий, а также выполняя конкретные шаги на пути его реализации.

Получить вложения в развитие бизнеса можно только в том случае, когда потенциальные вкладчики заметят реальные признаки положительного развития предприятия. Для этого потребуется изучать действующий рынок, перестраивать свое производство, продумывать каждый шаг на пути совершенствования. Только так возможно получить прибыль, а также обеспечить прибыльность вложений инвесторов.

Отзывы и обсуждения

Оценка прибыльности предприятия

тыс. руб.

Показатели | 01.01.97 | 01.01.98 | Темп роста | 01.04.98 | 01.07.98 | Темп роста |

1. Чистая выручка | 180 118 | 83 580 | 0,5 | 9 371 | 22 031 | 2,4 |

2. Себестои- мость | 158 849 | 104 592 | 0,7 | 23 827 | 38 840 | 1,6 |

3. Себестои- мость в % от чистой выручки | 88,2 | 125,1 | - | 254,3 | 176,3 | - |

4. Балансовая прибыль | 13 193 | 16 720 | 1,3 | -4 952 | -8 584 | - |

5. Чистая прибыль | - | - | - | - | ||

6. Чистая прибыль в % от балансовой прибыли | - | - | - | - | ||

7. Дивиденды | - | - | - | - | ||

8. Дивиденды в % от чистой прибыли | - | - | - | - |

Темп роста объема реализации продукции II квартала 1998 г. увеличился по отношению к I в 2,4 раза. Это свидетельствует о положительном сдвиге в деятельности Общества, который достигнут в основном за счет расширения производства товаров народного потребления.

По состоянию на 01.04.1998 балансовый убыток составил 4952 млн руб., а на 01.07.1998 – 8584 млн руб., т.е. увеличился в 1,73 раза.

За II квартал 1998 г. себестоимость продукции повысилась в 1,6 раза по сравнению с I. Доля себестоимости в чистой выручке от реализации продукции на 01.01.1997 составляла 88,2%, на 01.01.1998 – 125,1% и на 01.07.1998 – 176,3%. Результатом увеличения доли себестоимости в реализованной продукции явилась убыточность деятельности Общества. Опережающий рост затрат на производство продукции при постоянных ценах ведет к снижению рентабельности реализованной продукции.

Рентабельность активов, собственных средств, реализованной продукции за первое полугодие 1998 г. является отрицательной (см. табл. 6). В результате производственно – хозяйственная деятельность Общества в целом нерентабельна.

Таблица 6

Инвестирование в форме заемных средств

Предприятие не желает, чтобы в его управление вмешивались посторонние лица, то на такой случай есть банковские ссуды, лизинг, заем денежных средств у юридических и физических лиц.

Сроки финансирования инвесторами составляет от одного месяца и до множества лет. В любом случае инвестор заинтересован в получении процентов от пользования его капиталом. Вариант привлекательный, предоставляется многим организациям, но все же кредитор требует выполнения обязательств по выплате процентов и основной сумме долга.

Для повышения инвестиционной привлекательности предприятия можно провести ряд мер:

- любое предприятие, что стремится развиваться, в первую очередь составляет долгосрочные стратегии, которыми возможно руководствоваться в будущем;

- обязательно требуется составление бизнес-плана, где будут четко выражены цели и способы достижения максимизации прибыли;

- присутствовать документация о проведении юридической экспертизы в соответствии с законодательными нормами;

- фирма должна создать себе кредитную историю (это очень легко сделать путем оформление небольшого кредита в банковских учреждениях и вернуть его за небольшой отрезок времени);

- приведение в порядок документов о владении определенными земельными участками и фирмы в целом;

- проследить, чтобы права акционеров и полномочия владельцев были прописаны в уставных документах предприятия;

После определения и сбора всего пакета документов, стоит уделить большое внимание, производственному процессу организации. Лучше с этим справится управленческий персонал – главный технолог, инженер, менеджер по продажам, экономист-аналитик, менеджер по работе с персоналом

От них требуется определение сильных и слабых сторон, которые не дают предприятию рационально развиваться, определить и устранить узкие места. Необходимо тщательно провести работу с рисками, определить уровень их угрозы, найти способы ослабить или устранить их вообще.

По завершению проведения всех мероприятий требуется показать инвестору, что предприятие имеет способы по улучшению функционирования предприятия.

В завершении можно сказать, что инвестиционная привлекательность предприятия зависит от рационального управления. Для того чтобы капитал требуется приложить максимум усилий.

https://youtube.com/watch?v=RXqQsFp2Rac