Анализ платежеспособности организации

Для определения платежеспособности торговой организации следует определить соотношение платежных средств и обязательств, используя значения абсолютных показателей, представленных в таблице 4.

Таблица 4. Сооттношение платежных средств и обязательств.

Таблица 4 дает наглядное представление о соотношении платежных средств и платежных обязательств. Превышение платежных средств над платежными обязательствами на начало года составило 5 959 тыс. руб., за отчетный период данный показатель возрос чуть более чем в 2 раза и составил на конец года 13 369 тыс. руб. В целом организация способна расплатиться полностью по своим долгам. Это означает, что торговая организация по обобщенному итогу балансовых показателей является платежеспособной.

Вывод: стандартная методика анализа платежеспособности применима для торговых организаций.

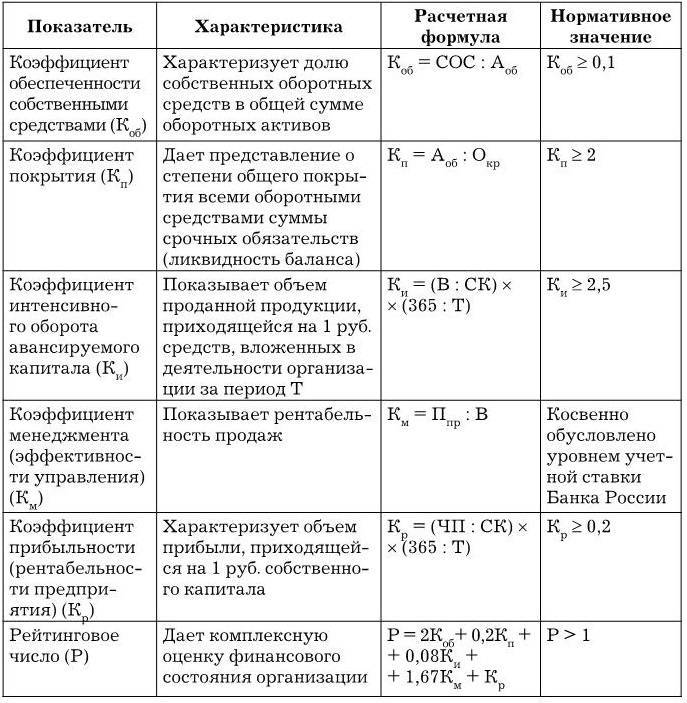

Следующим этапом финансового анализа является оценка финансовой устойчивости, характеризующей степень независимости компании от заемных источников.

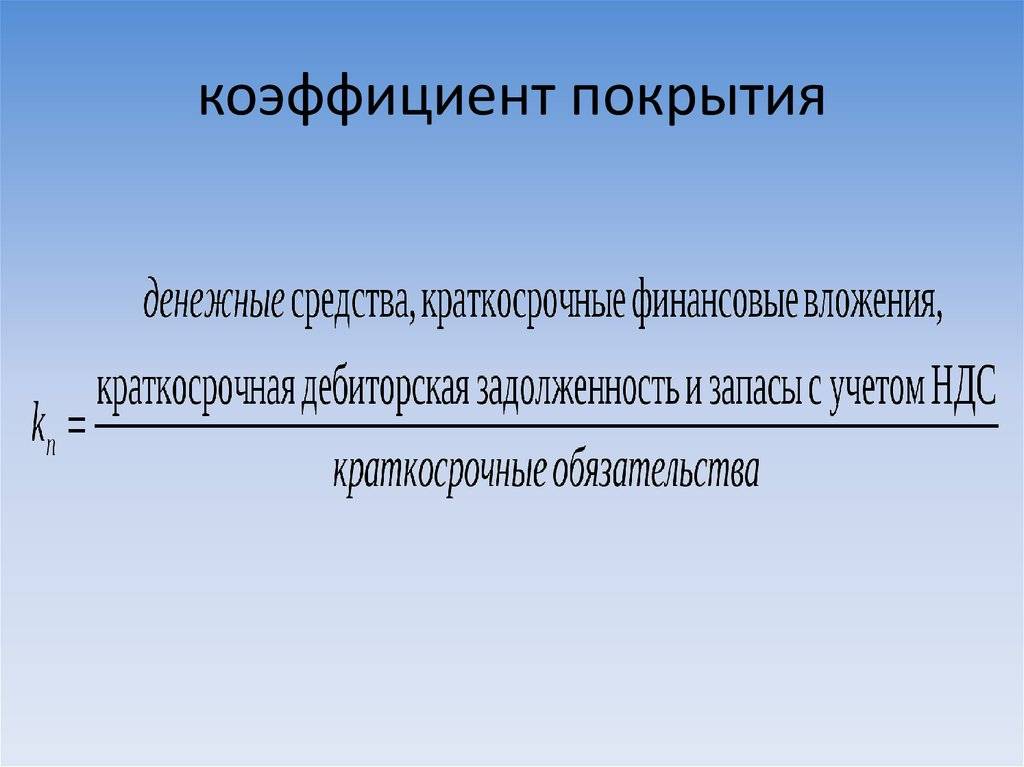

Что такое коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций (коэффициент долгосрочной финансовой независимости) — это финансовый индикатор, который дает аналитику представление о том, какая доля активов предприятия финансируется из устойчивых источников (долгосрочных пассивов и собственного капитала). Можно выразиться по-иному — КПИ демонстрирует финансовую устойчивость объекта инвестирования к внешним воздействиям.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

При этом под долгосрочными пассивами экспертами в области финансов понимаются заемные средства, взятые из любого источника с условием их возврата не ранее чем через 12 месяцев.

Собственные средства и долгосрочные пассивы считаются устойчивыми источниками финансирования объекта инвестиций за счет того, что как минимум 1 год они не используются для исполнения текущих обязательств и могут находиться в полном распоряжении предприятия без возникновения необходимости в их экстренном расходовании.

Важно! Коэффициент покрытия инвестиций может подтвердить факт содержания проекта за счет краткосрочных обязательств и/или низколиквидных активов — это означает, что вложение финансовых средств в данный бизнес является рискованным. Когда заявитель обращается в банк за получением кредита, аналитики кредитной организации проводят оценку стабильности предприятия заявителя (к слову, платежеспособность физических лиц проверяется куда быстрее, но целесообразность кредитования компаний оценивается более тщательно)

Поэтому, если в выдаче займа было отказано, не исключено, что внутренние финансовые эксперты банка произвели расчет коэффициента покрытия инвестиций. Та же ситуация может случиться с инвесторами, которые готовы были вложить свои деньги в развитие предприятия, но передумали из-за высоких рисков, на наличие которых указывали значения КПИ

Когда заявитель обращается в банк за получением кредита, аналитики кредитной организации проводят оценку стабильности предприятия заявителя (к слову, платежеспособность физических лиц проверяется куда быстрее, но целесообразность кредитования компаний оценивается более тщательно). Поэтому, если в выдаче займа было отказано, не исключено, что внутренние финансовые эксперты банка произвели расчет коэффициента покрытия инвестиций. Та же ситуация может случиться с инвесторами, которые готовы были вложить свои деньги в развитие предприятия, но передумали из-за высоких рисков, на наличие которых указывали значения КПИ.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

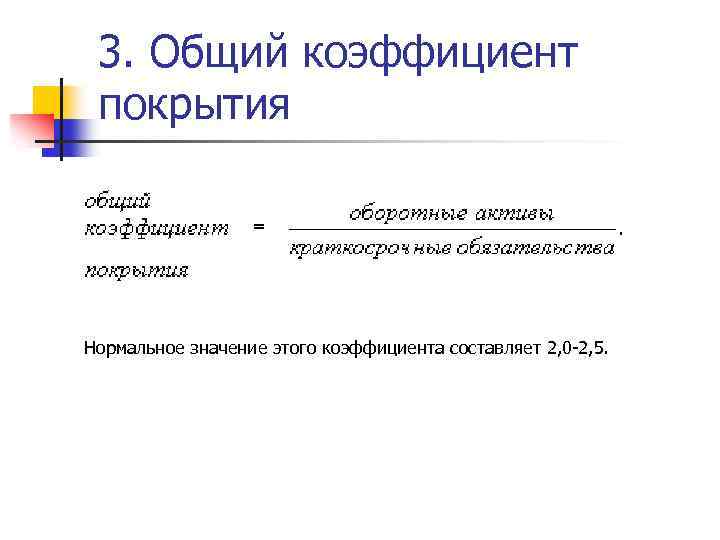

Общий коэффициент покрытия – определение

Общий коэффициент покрытия – рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы). Исходные данные для расчета содержит бухгалтерский баланс компании.

Иногда Общий коэффициент покрытия используется как синоним коэффициента общей ликвидности. Однако в общем случае это разные коэффициенты и рассчитываются по разным формулам. Поскольку первый не использует в текущих обязательствах долгосрочные пассивы, которые присутствуют во втором.

Общий коэффициент покрытия рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Скачать программу ФинЭкАнализ

Общий коэффициент покрытия – что показывает

Общий коэффициент покрытия показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности – для поставщиков сырья и материалов;

- общий коэффициент покрытия – для инвесторов;

- коэффициент быстрой ликвидности – для банков.

Общий коэффициент покрытия – формула

Общая формула расчета коэффициента

Формула расчета по группам активов и пассивов

где

- А1 – наиболее ликвидные активы;

- А2 – быстрореализуемые активы;

- А3 – медленно реализуемые активы;

- П1 – наиболее срочные обязательства;

- П2 – краткосрочные пассивы.

Формула расчета по данным старого бухгалтерского баланса

где стр.290, стр.610, стр.620, стр.660 – строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса

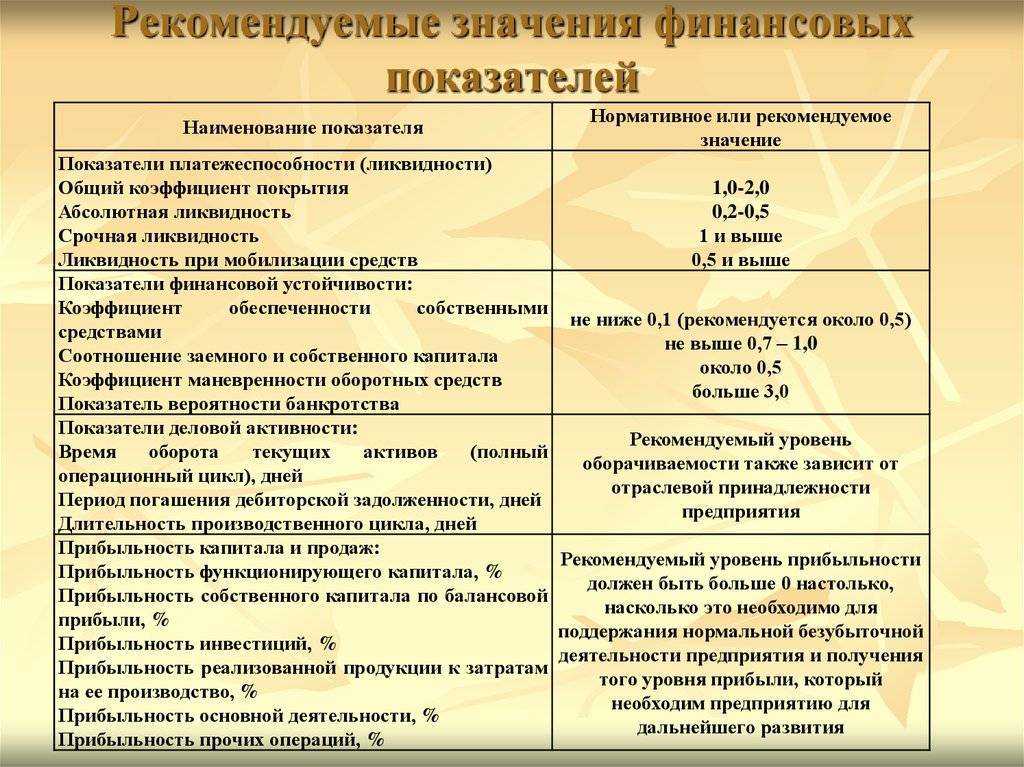

Общий коэффициент покрытия – значение

Нормальным считается значение коэффициента 1.5 – 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, – предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 свидетельствует о нерациональной структуре капитала.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.979 | 1.079 | 1.022 | 1.047 | 0.942 | 1.010 | 0.955 | 0.898 | 0.926 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.123 | 1.170 | 1.122 | 1.084 | 1.109 | 1.061 | 1.079 | 1.087 | 1.075 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 1.237 | 1.206 | 1.115 | 1.173 | 1.158 | 1.191 | 1.601 | 2.384 | 1.335 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.228 | 1.189 | 1.255 | 1.220 | 1.217 | 1.285 | 1.331 | 1.296 | 1.305 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.399 | 1.350 | 1.311 | 1.368 | 1.325 | 1.308 | 1.301 | 1.295 | 1.332 |

| Все организации | 1.334 | 1.272 | 1.235 | 1.268 | 1.239 | 1.246 | 1.311 | 1.417 | 1.279 |

Значения таблицы рассчитаны на основании данных Росстата

Синонимы

- коэффициент текущей ликвидности

- коэффициент общего покрытия

- коэффициент обращения

- коэффициент покрытия долга

- коэффициент покрытия обязательств

- коэффициент покрытия задолженности

- коэффициент общего покрытия

- коэффициент общего покрытия краткосрочных долгов

- коэффициент общей ликвидности (иногда используется как синоним)

Плюсы и минусы использования

Основные преимущества использования коэффициента покрытия:

- Доступность и простота расчета (необходимая информация имеется в открытом доступе);.

- Позволяет оценить правильность формирования структуры баланса.

- Позволяет получить общую информацию о финансовой устойчивости предприятия при проведении экспресс-анализа.

Основные недостатки коэффициента покрытия:

- Значение коэффициента показывает информацию только на отчетную дату и не учитывает динамические показатели деятельности предприятия.

- Для более правильного расчета коэффициента необходима дополнительная информация (управленческая отчетность или расшифровки к бухгалтерскому балансу).

- Недостаточность расчета коэффициента для отражения полной информации о финансовой устойчивости предприятия.

Коэффициент покрытия оборотных средств

Коэффициент покрытия ОС собственными средствами – значение, отображающее долю текущих активов, которые покрываются своими средствами, оставшимися после вклада во внеоборотные активы. Показатель определяется по этой формуле:

(Строка 1300 – строка 1100) / Строка 1200.

Все значения берутся из бухгалтерского баланса. Нормативное значение составляет 0,1. Имеет смысл следить за изменениями показателя, то есть наблюдать его в динамике. Изменение значения позволяет сделать соответствующие выводы:

- Значение выше нормы – возможность профинансировать большое количество оборотных активов.

- Значение ниже нормы – остаток своих средств не покрывает большее количество оборотных средств.

- Значение увеличивается – позитивный признак.

- Значение уменьшается – негативный признак.

Точное значение параметра зависит от конкретных условий.

Анализ состояния финансов

Финансовое положение субъекта инвестирования определяется по совокупности факторов. Одним из них является коэффициент покрытия инвестиций. От значения, полученного при расчете, напрямую зависит потенциал для инвестиций в настоящий бизнес. Показатель невозможно усреднить, поскольку его величина варьируется в зависимости от отрасли, направления деятельности предприятия.

Когда значение индикатора пребывает в пределах единицы, фирма слаба, не готова быстро исполнять свои долговые обязательства. Для удовлетворения требований кредиторов потребуется все имеющиеся активы и полученная операционная прибыль. Компания окажется неспособной к расширению мощностей, конкурентоспособность упадет. Инвестор не получит ожидаемого дохода от инвестирования, подвергнет собственный капитал высоким рискам. Поэтому на заявку о финансировании бизнеса собственник капитала с большой долей вероятности ответит отказом.

Если коэффициент находится в интервале между 1,5 и 2,5, инвестиционный климат на предприятии будет считаться наиболее благоприятным. Организация уверенно справляется с текущими обязательствами, постоянно совершенствует расчетно-платежную политику, укрепляет свое положение на рынке. Благодаря этому инвестор будет получать стабильную прибыль, а инвестиции окупятся за ожидаемые сроки. Новые источники инвестирования станут дополнительным стимулом для развития предприятия и повышения его привлекательности для инвесторов.

Показатель, превышающий величину 2,5, по предварительной оценке является самым лучшим. Считается, что предприятие стабильно развивается, получает достойную прибыль от бизнеса. На первый взгляд платежеспособность фирмы находится на высоком уровне.

При детальном изучении финансово-имущественного положения выясняется, что руководство нецелесообразно расходует капитал и распределяет активы. Наиболее часто фиксируется завышенная доля дебиторской задолженности в составе оборотных активов. То есть фирма отгружает изделия без предоплаты или перечисляет поставщикам авансы, не соизмеримые с величиной ближайшей поставки.

Используя такую политику, предприятие рискует прийти к замедлению производственного цикла и падению оборачиваемости капитала. Рекомендуется оптимизировать процедуру проведения расчетов: реализовать товары исключительно по предоплате или с короткими сроками внесения денежных средств заказчиком.

По закупкам товаров и услуг желательно проплачивать счета накануне проведения хозяйственной операции. Когда капитал длительное время находится в распоряжении другой фирмы, организация теряет в доходности, вынуждена получать займы и нести дополнительные издержки.

Коэффициент покрытия инвестиций отражает картину устойчивости предприятия к внешним факторам. Когда этот показатель приближен к нормативному значению, финансовый анализ подтвердит высокую эффективность и потенциал вложений. Многие аналитики предпочитают оценивать финансовое положение организации не только за текущий период, но и за два-три предшествующих. Такой подход позволит составить динамику жизни компании и прогноз на будущее.

В анализе финансового состояния юридического лица используются несколько показателей. Обязательно оценивается соответствие собственных активов к доле стороннего капитала. Когда фирма постоянно привлекает займы, ссуды для стабилизации производства, риск кризиса возрастает многократно. Особенно неохотно инвесторы идут на сделки, если кредиты обеспечены имуществом компании.

Под финансовым состоянием организации подразумевается движение потоков финансов, предназначенных для обслуживания производства, ведения расчетов с контрагентами, организации отгрузки готовой продукции. Положительным будет считаться положение, когда компания способна самостоятельно погасить все издержки и обязательства.

В анализе участвуют такие показатели, как рентабельность, ликвидность, оборачиваемость фондов. За базу расчета берутся данные из бухгалтерской и финансовой отчетности за три-пять лет. Показатели сравниваются по динамике в разрезе исследуемых периодов.

Финансовый анализ позволяет оценить потенциал развития предприятия, способность преодолевать высокую конкуренцию, занимать лучшие положения в рыночном сегменте. По причине постоянной изменчивости экономической ситуации, компании должны стремиться к стабилизации деятельности, достижению коэффициента покрытия инвестиций приемлемого значения. Только в этом случае инвестиционный климат окажется благоприятным, а инвесторы заинтересуются предложением о взаимовыгодном сотрудничестве.

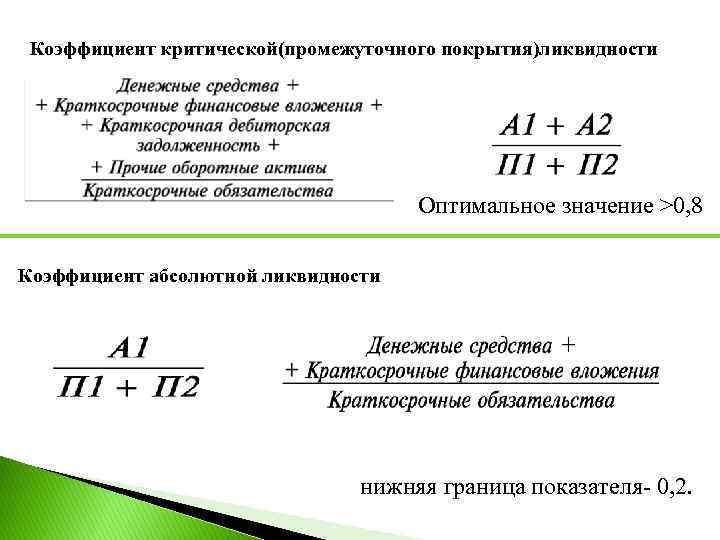

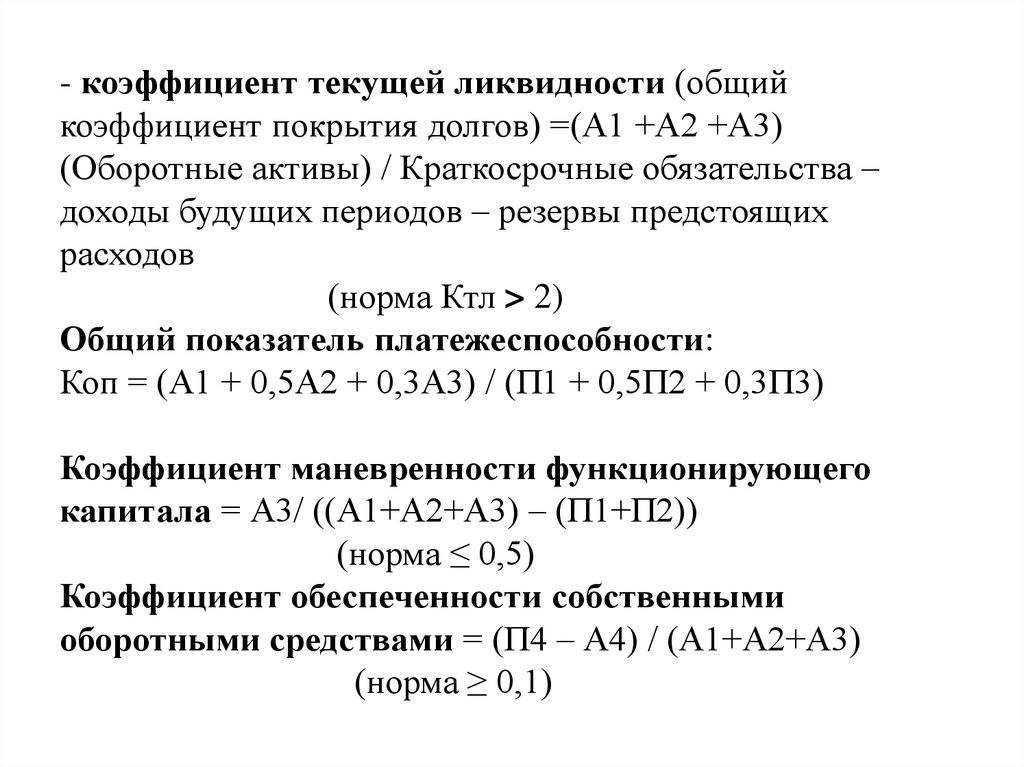

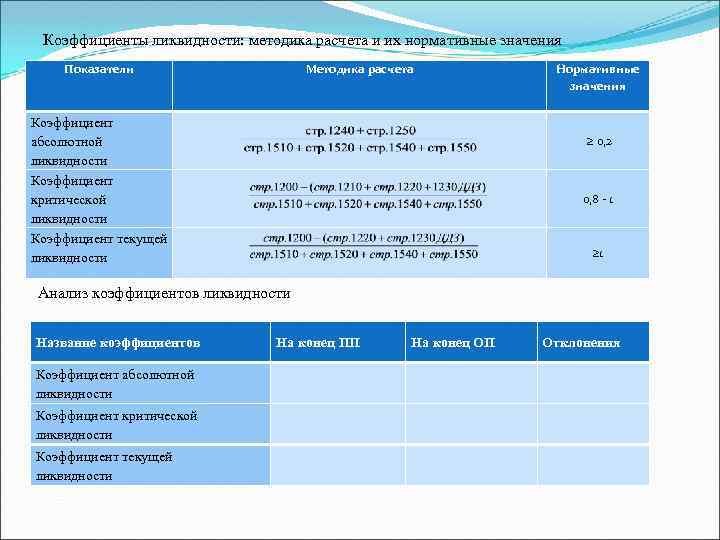

Ликвидность по бухгалтерскому балансу

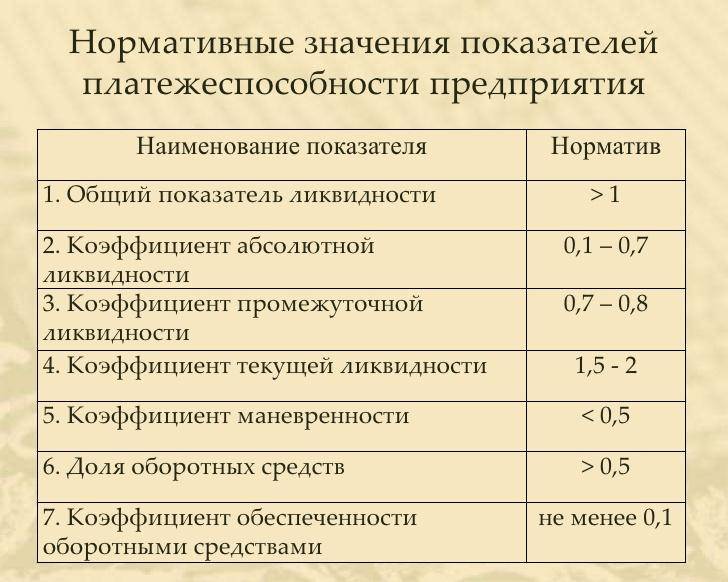

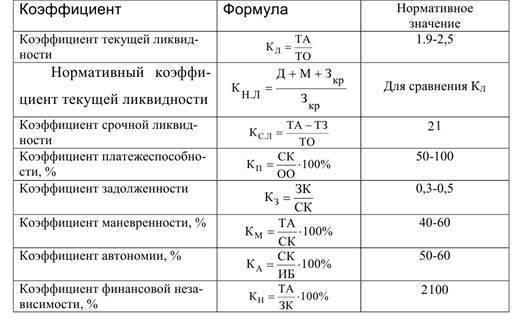

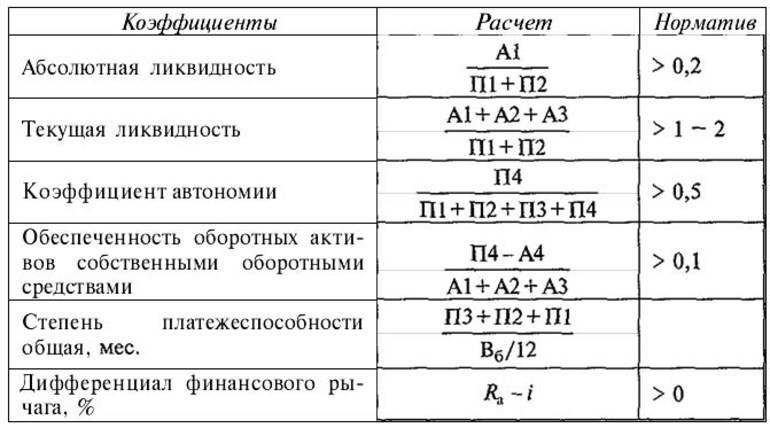

В мировой и отечественной практике, по данным бухгалтерского баланса, существует три основных относительных показателя ликвидности: коэффициент критической ликвидности, текущей и абсолютной.

Все три показателя оценивают платежеспособность предприятия и определяют качество и степень возмещения краткосрочных обязательств ликвидными (легкореализуемыми) активами.

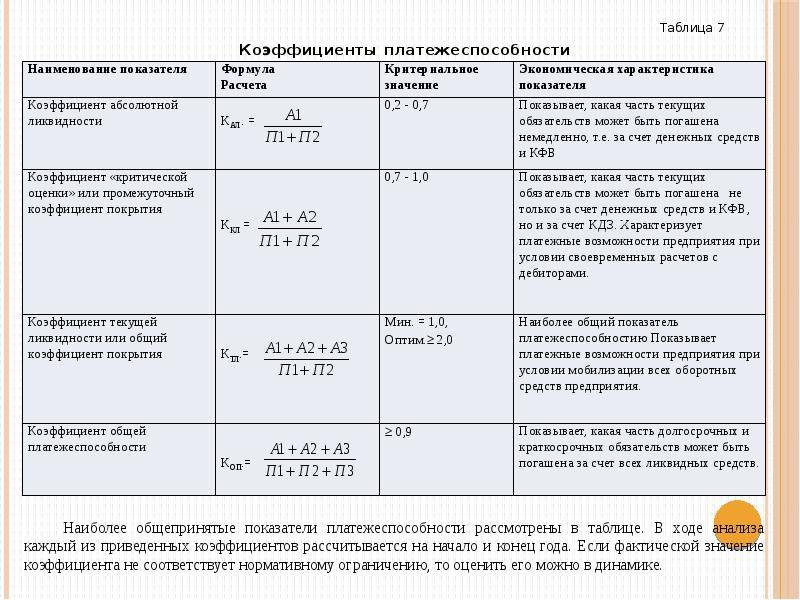

Коэффициент абсолютной ликвидности описывает процент краткосрочных обязательств, которые могут быть погашены за счет высоколиквидных активов (денежных средств, акций и прочих ценных бумаг). Сравнивая значение с нормативным (0,2-0,5), можно определить дефицит денежных средств фирмы.

Коэффициент текущей ликвидности дает сведения о том, насколько текущие активы способны покрыть краткосрочные обязательства. Хорошо, когда соотношение составляет 2:1, то есть в случае погашения краткосрочных долгов (1:1) у предприятия останутся оборотные средства, необходимые для продолжения ведения текущей деятельности.

Что такое Коэффициент покрытия?

В целом коэффициент покрытия – это показатель, предназначенный для измерения способности компании обслуживать свой долг и выполнять свои финансовые обязательства, такие как выплата процентов или дивидендов . Чем выше коэффициент покрытия, тем проще будет выплачивать проценты по долгу или выплачивать дивиденды. Аналитики и инвесторы также изучают динамику коэффициентов покрытия, чтобы определить изменение финансового положения компании.

Ключевые моменты

- В целом коэффициент покрытия – это мера способности компании обслуживать свой долг и выполнять свои финансовые обязательства.

- Чем выше коэффициент покрытия, тем проще будет выплачивать проценты по долгу или выплачивать дивиденды.

- Коэффициенты покрытия имеют несколько форм и могут использоваться для выявления компаний, находящихся в потенциально проблемной финансовой ситуации.

- Общие коэффициенты покрытия включают коэффициент покрытия процентов, коэффициент покрытия обслуживания долга и коэффициент покрытия активов.

Актив современного баланса может не быть обеспечением обязательств фирмы

Теперь давайте вернемся к предлагаемому А.Д. Шереметом коэффициенту общей платежеспособности. Его расчет предполагает сопоставление объема активов фирмы, точнее, суммы их денежной оценки, с величиной всех существующих на момент составления баланса денежных обязательств (кредиторской задолженности) компании. Прежде всего, следует отметить, что если отчетность, по которой мы будем рассчитывать данный коэффициент, составлена в соответствии с принципом непрерывности деятельности фирмы (а предполагается, что она составлена именно в соответствии с этим принципом, как определяемым и действующими отечественными нормативными документами, и МСФО), то его расчет уже становится бессмысленным. Продолжение деятельности фирмы будет предполагать динамику объема и состава ее активов и обязательств, объем которых на момент погашения тех долгов, которые мы может видеть в пассиве баланса на конкретную дату, скорее всего, будет совершенно иным*. Однако, и сама возможность рассматривать все активы современного баланса «за вычетом задолженности участников (учредителей) по взносам в уставный капитал, а также оценочных резервов по сомнительным долгам и под обесценение ценных бумаг» представляется весьма сомнительной.

Примечание:

* При этом мы даже не пытаемся прокомментировать возможность принятия в расчет фактора временной ценности денег. Однако, хотя обязательства фирмы погашаются исходя именно из их номинала, влияния фактов их возникновения и дальнейшего прекращения на финансовое положение фирмы во многом определяется именно фактором изменения ценности денег во времени.

Современная методология бухгалтерского учета предполагает признание в качестве активов таких позиций, как нематериальные активы, большая часть которых не может служить обеспечением обязательств, расходы будущих периодов, незавершенное производство — статья расходов, капитализируемых в активах не только в случае, когда компания занимается производством продукции. При этом, основой оценки большинства позиций активов баланса остается себестоимость (сумма затрат, историческая оценка).

Коэффициент общей платежеспособности Шеремета — это очень наглядный пример того, как вступление в противоречие идей статического баланса, лежащих в основе методики расчета коэффициентов (индикаторов) платежеспособности, вступает в противоречие с идеями теории динамического баланса, формирующих методологию формирования тех показателей баланса, на основе которых эти коэффициенты могут быть рассчитаны в современной практике. Это противоречие может привести нас к парадоксальности восприятия ситуации, в которой притом что суммы активов компании значительно превосходят ее обязательства, ей будет нечем оплачивать свои долги

Принимая во внимание эту особенность интерпретации значений индикаторов платежеспособности, мы и должны рассматривать методы их расчета

Понимание коэффициента покрытия

Коэффициенты покрытия бывают нескольких форм и могут использоваться для выявления компаний, находящихся в потенциально проблемном финансовом положении, хотя низкие коэффициенты не обязательно указывают на то, что компания испытывает финансовые трудности. На определение этих коэффициентов влияет множество факторов, и часто рекомендуется более детально изучить финансовую отчетность компании, чтобы убедиться в ее здоровье.

Чистая прибыль , процентные расходы , непогашенная задолженность и общая сумма активов – это лишь несколько примеров статей финансовой отчетности, которые следует изучить. Чтобы удостовериться, что компания по-прежнему осуществляет свою деятельность, необходимо изучить коэффициенты ликвидности и платежеспособности , которые позволяют оценить способность компании выплатить краткосрочный долг (т. Е. Конвертировать активы в наличные).

Инвесторы могут использовать коэффициенты покрытия одним из двух способов. Во-первых, они могут отслеживать изменения в долговой ситуации компании с течением времени. В случаях, когда коэффициент покрытия долга едва ли находится в приемлемом диапазоне, может быть хорошей идеей взглянуть на недавнюю историю компании. Если это соотношение постепенно снижается, то, возможно, это только вопрос времени, когда оно упадет ниже рекомендованного значения.

Коэффициенты покрытия также важны при рассмотрении компании по сравнению с ее конкурентами. Оценка аналогичных предприятий является обязательной, потому что коэффициент покрытия, приемлемый для одной отрасли, может считаться рискованным в другой области. Если бизнес, который вы оцениваете, не идет в ногу с основными конкурентами, это часто является красным флагом.

Хотя сравнение коэффициентов охвата компаний в одной отрасли или секторе может дать ценную информацию об их относительном финансовом положении, делать это для компаний из разных секторов не так полезно, поскольку это может быть похоже на сравнение яблок с апельсинами.

Общие коэффициенты покрытия включают коэффициент покрытия процентов, коэффициент покрытия обслуживания долга и коэффициент покрытия активов. Эти коэффициенты покрытия резюмируются ниже.

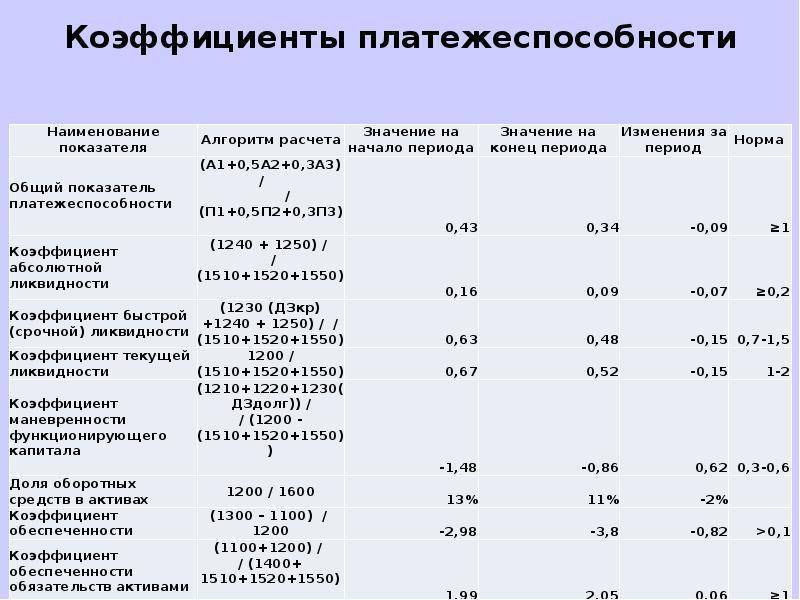

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

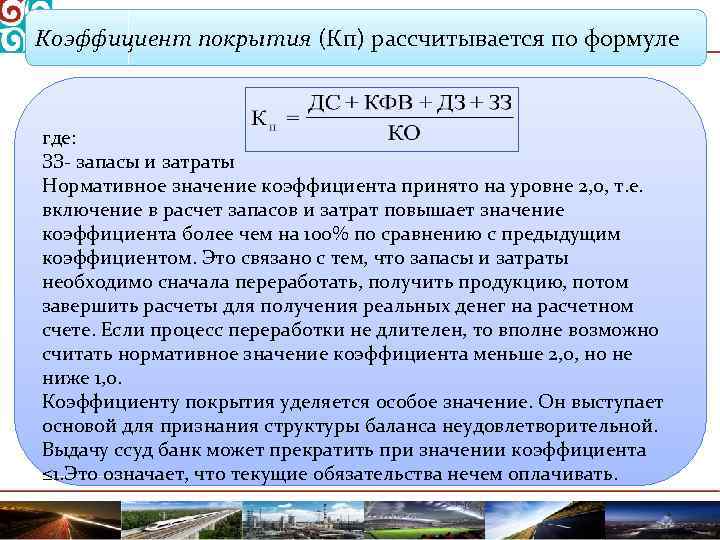

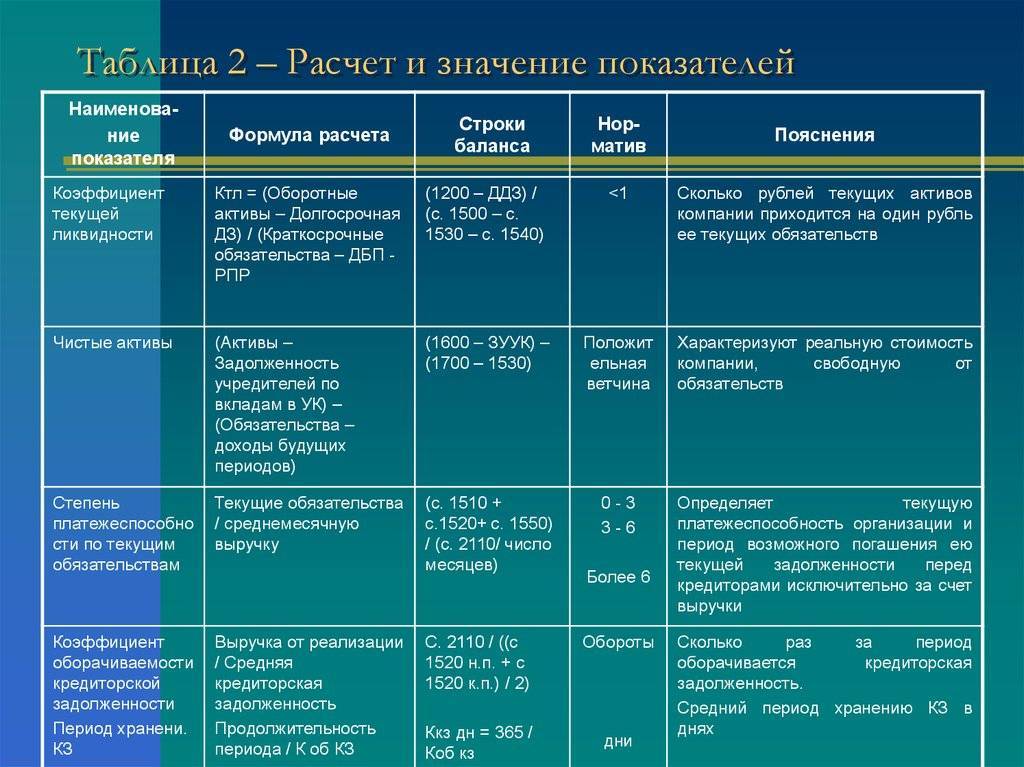

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

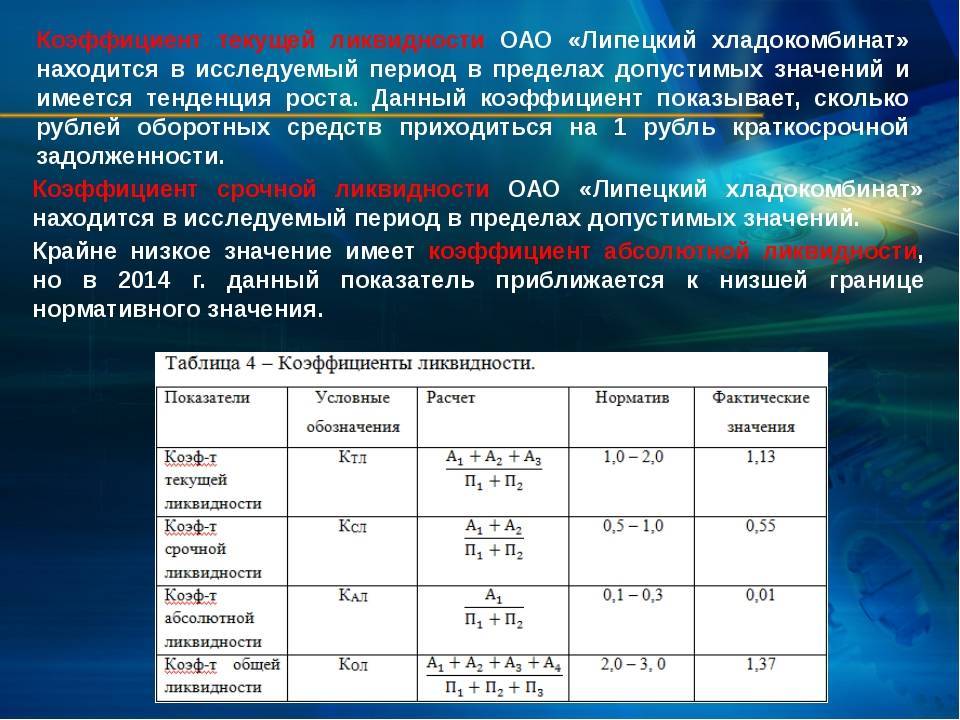

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

Показатель | 2013 г. | 2014 г. | 2015 г. | 2016 г. | Нормативное значение показателя |

Коэффициент абсолютной ликвидности | 0,02 | 0,09 | 0,10 | 0,71 | > 0,1–0,2 |

Коэффициент быстрой (срочной) ликвидности | 0,81 | 0,29 | 0,74 | 1,34 | > 0,7–0,8 |

Коэффициент текущей ликвидности | 1,07 | 1,10 | 1,16 | 1,35 | > 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Покрытие долга: промежуточный коэффициент

Этот параметр покрытия используется аналитиками для более конкретизированного анализа ликвидности фирмы. За основу можно брать далеко не все оборотные данные

Специалисты обращают внимание на следующие факты:

- Общая дебиторская задолженность.

- ∑, которая есть в наличии.

- Рыночная стоимость краткосрочных ценных бумаг.

Получить достоверный результат можно в том случае, если разделить ∑ упомянутых активов на размер краткосрочной задолженности. Полученный Кф покрытия рассчитывается как отношение обычного российского рубля к доллару США.

Финансисты проводят вычисление итогового параметра коэффициента для определения уровня ликвидности компании. Итоговые данные покрытия обязательно сравниваются с нормативными показателями, а также проходят через более тщательный анализ. Всё зависит от размеров организации, специфичности рабочей отрасли, сформированной деловой репутации и занимаемого места на рынке аналогичных производителей.

Чтобы повысить ликвидность, руководство должно направить оборотные активы на погашение имеющихся долгов. В такой ситуации обязательно нужно просчитать все риски и возможные последствия действий. Активы и пассивы могут параллельно уменьшаться, что спровоцирует снижение платёжеспособности компании.

Коэффициент покрытия легко вычисляется и весьма информативен, вы согласны?

Коэффициент покрытия долга

Коэффициент покрытия долга предназначен для отражения способности коммерческой единицы выполнять свои обязательства по взятым долгам. Предназначен для оценки возможности предприятия вернуть свои долги при возникновении одновременного требования от всех кредиторов

По результатам оценки итогов расчета важно, чтобы коэффициент не получился меньше единицы, в противном случае можно судить о финансовой нестабильности объекта анализа

Но еще важней контролировать динамику коэффициента покрытия долга, и если она имеет тенденцию снижаться в течение нескольких расчетных периодов, то можно сделать вывод, что предприятие теряет соответствие прибыли покрытию вложений. Организация живет в долг, размер которого превышает ее платежеспособные возможности.

Если значение коэффициента постоянно превышает единицу, то можно с уверенность делать вывод, что предприятие в состоянии покрыть все свои долги, а также о наличии у него запасных собственных средств. Свободные собственные средства можно отправить на развитие финансово-хозяйственной деятельности или отложить на непредвиденные расходы в виде создания резервного капитала.

Формула

Формула расчета коэффициента покрытия долга имеет следующий вид:

Кпд = ЧД / ДО

ЧД – сумма чистого дохода за расчетный период;

ДО – сумма долговых обязательств за этот же период.

Нормативное значение показателя

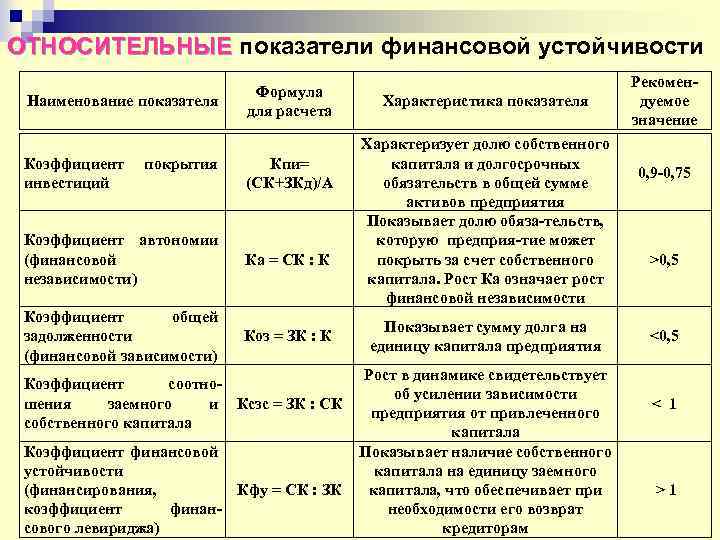

Нормативное значение показателя (Комз) должно находиться в диапазоне 0,6-0,8. Другими словами, 60-80% запасов предприятия должны создаваться с помощью собственного капитала. Чем больше значение данного показателя, тем в меньшем объеме предприятие (бизнес) формирует свои запасы и другие затраты с помощью заемного капитала и, следовательно, выше ее финансовая устойчивость. Более подробно про коэффициенты финансовой устойчивости читайте в статье: “Коэффициент автономии (финансовой независимости). Расчет на примере ОАО “Северсталь”“.

Коэффициент восстановления (утраты) платежеспособности

Разберем коэффициент восстановления (утраты) платежеспособности. Данный коэффициент показывает возможность восстановить или утратить свою платежеспособность.

Принцип использования параметра покрытия

Универсальная формула по балансовому Кф компенсации инвестиций отображает, насколько фирма готова покрывать все обязательства оборотными средствами. Чем больше итоговый параметр коэффициента, тем платёжеспособней будет фирма. Текущие обязательства практически полностью поглощаются имеющимися активами.

Эксперты утверждают, что хорошая платёжеспособность просто невозможна без поддержания определённых условий и значений коэффициента долгового покрытия. Такие активы обязательно должны превышать ∑ размера возложенных обременений. Фирма считается прибыльной при его Кф в диапазоне 1-2,5.

Компания пребывает в опасной ситуации, если показатель коэффициента = 1, так как она работает в ситуации полного равенства между пассивами и активами. Всегда нужно помнить, что оборотные деньги не всегда могут быть реализованы в короткие сроки. На фоне этого существует большой риск того, что руководство компании не сможет адекватно обеспечить гибкость финансовой стороны даже с приемлемым коэффициентом.

После покрытия имеющихся пассивов в распоряжении фирмы должна остаться хоть самая минимальная часть оборотных денег. Только в этом случае можно будет продолжить привычную хозяйственную деятельность. Если после проведённых расчётов специалисты получили показатель коэффициента, который превышает 3, то это может указывать только на то, что образовались свободные активы. Эта ситуация неблагоприятна для фирмы. Руководство рискует остаться с невостребованными оборотными активами. Такие средства просто невозможно вложить в производство.