Денежный эквивалент пенсионного балла сегодня

Государство каждый год устанавливает прибавку к пенсии на каждый пенсионный балл. До сих пор днем индексации было первое февраля, однако с нынешнего года и до 2024 включительно индексация будет производиться в первый день года.

Если же пенсионер все еще официально работает, для него данная величина не меняется. Сказывается действующий по отношению к ним мораторий ФВ и СПК. Для них ценность балла не растет, а остается той же, которая была в момент оформления пенсии:

- до 01.01.2017 — 71,41 рубль;

- с 01.02.2017 — 71,27;

- с 01.02.2018 — 78,28;

- с 01.01.2019 — 81,49

- с 01.01.2020 — 87,24.

Ежегодно стоимость пенсионного балла повышается

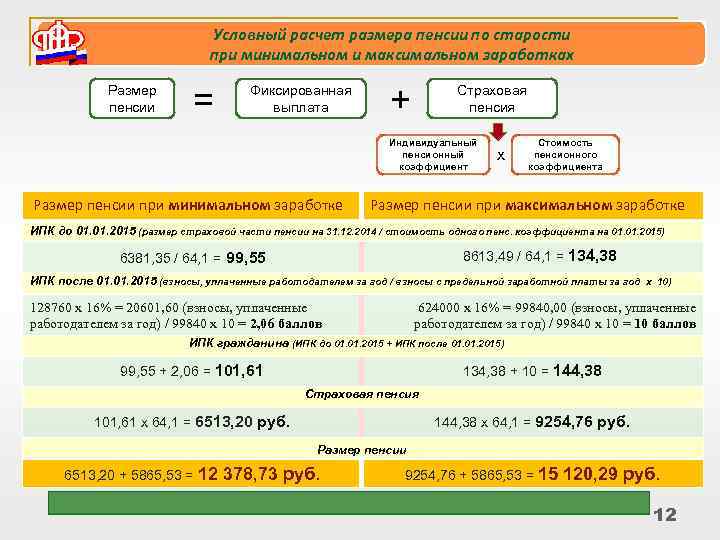

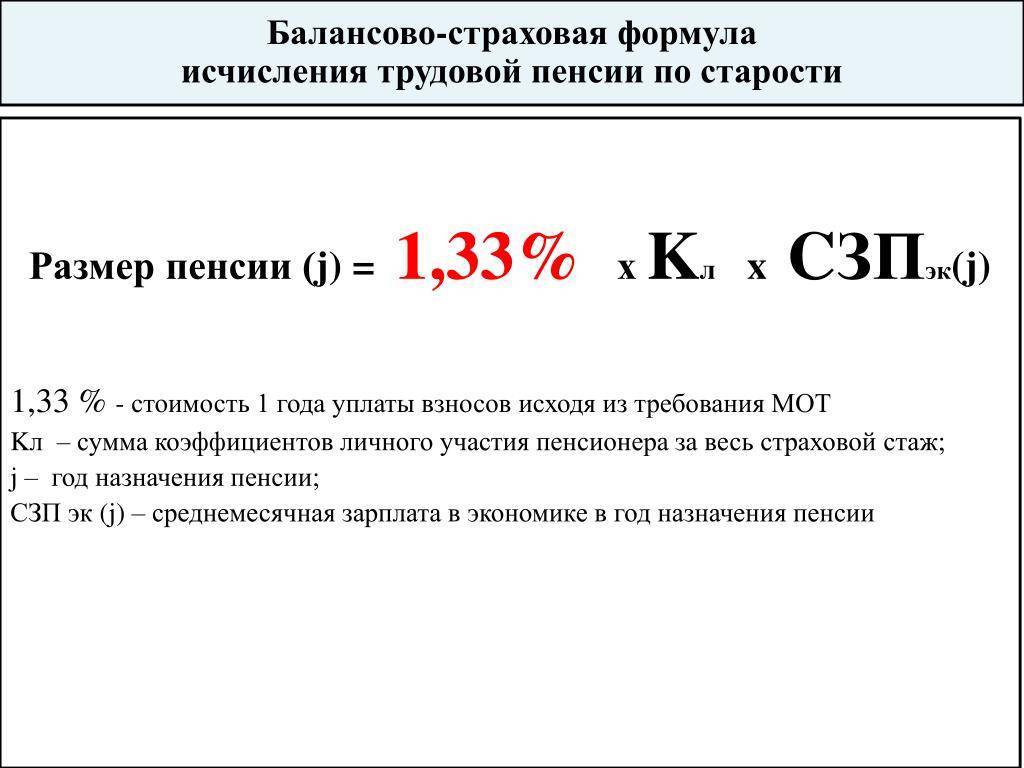

Формула расчета пенсии

Чтобы рассчитать пенсию необходимо знать следующие показатели:

- ИПК – индивидуальный пенсионный коэффициент (пенсионный балл), который зависит от величины зарплаты и, соответственно, суммы уплаченных работодателем страховых взносов.

- Гарантированная государством минимальная сумма пенсии. Она определена в законодательстве. Выплата является фиксированной и добавляется к переменной части, если гражданин отработал минимальный стаж. Данная фиксированная выплата имеет более высокое значение для некоторых категорий граждан согласно Федеральному Закону № 400 «О страховых пенсиях».

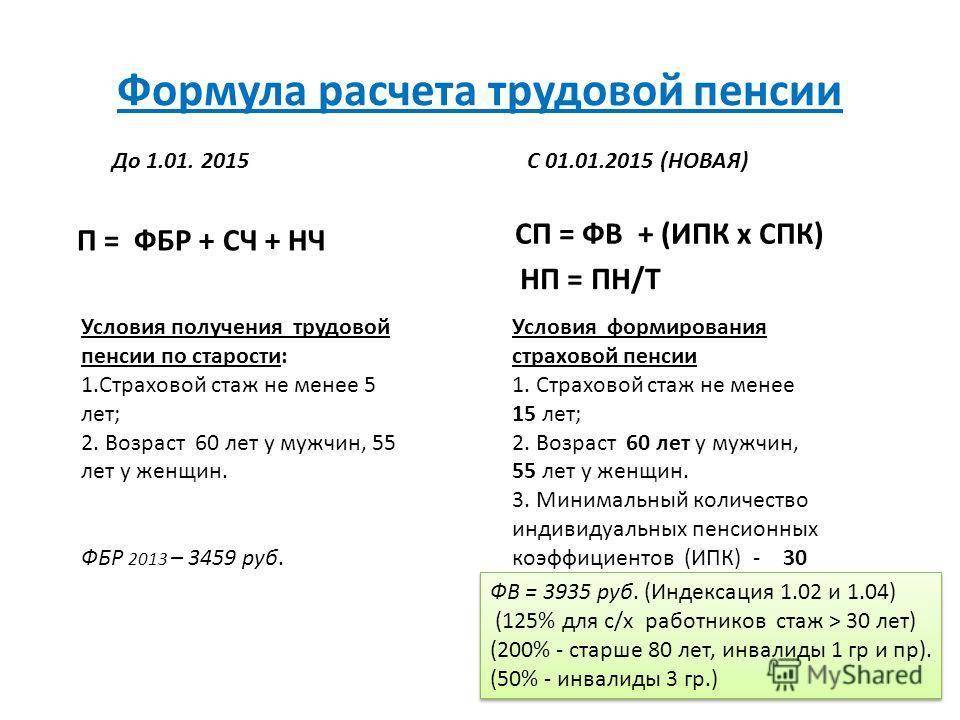

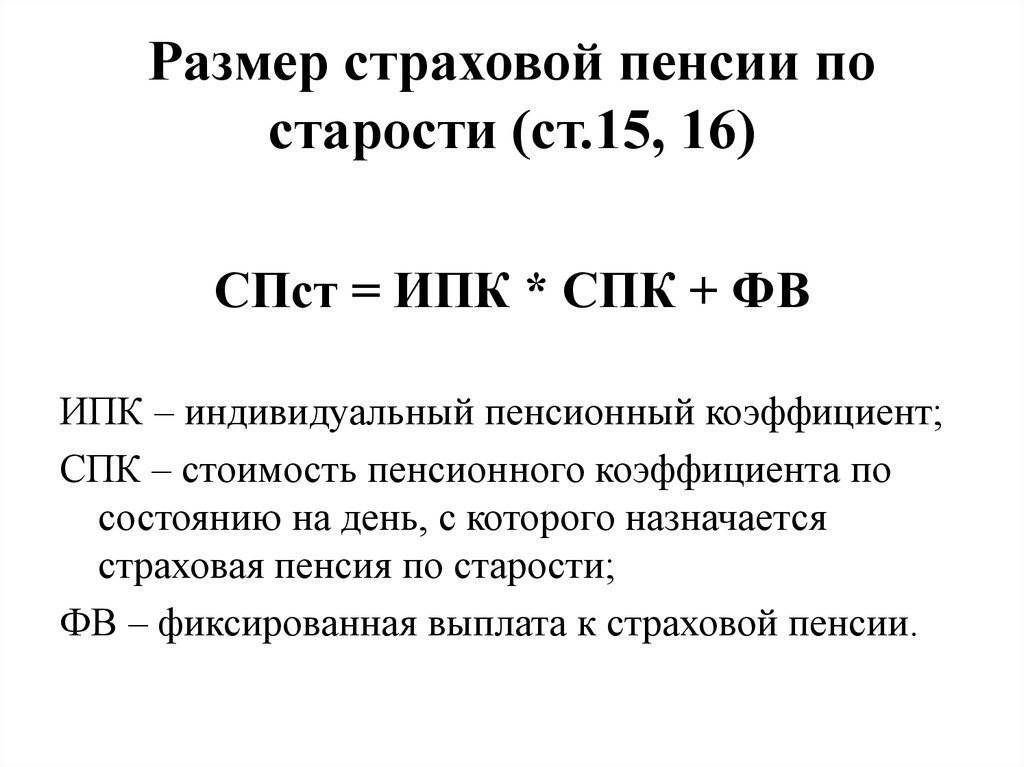

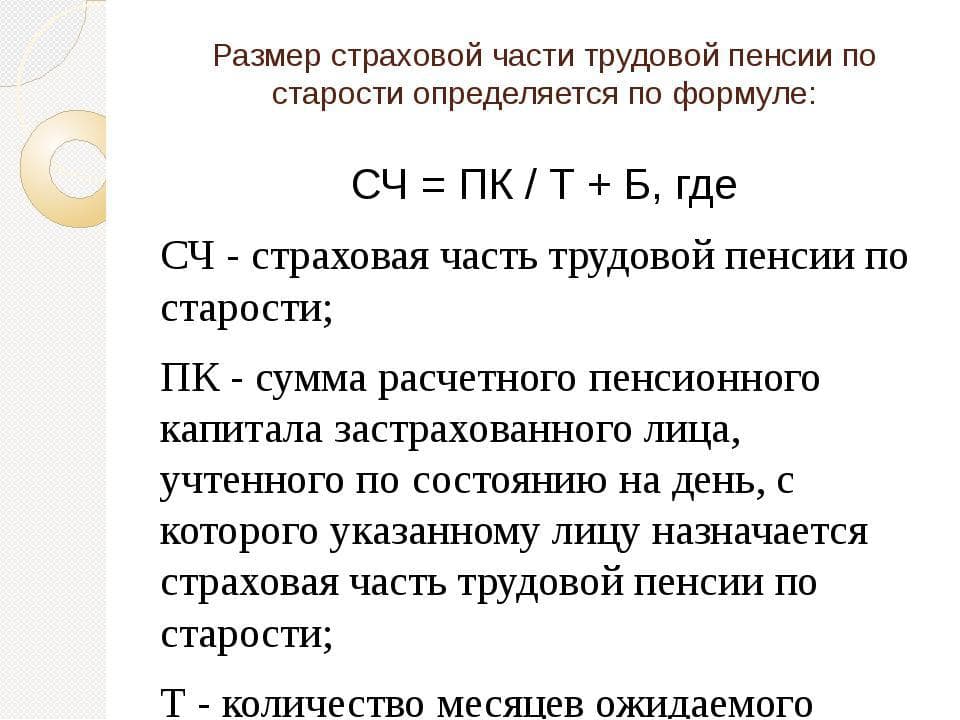

Для расчета пенсии по старости применяют следующую формулу:

СП = ИПК * ИПКс * К + ФВ * К

где СП – страховая пенсия по старости;ИПК – индивидуальный пенсионный коэффициент (суммарное число пенсионных баллов);ИПКс – старый индивидуальный пенсионный коэффициент (до 01.01.2015);К – коэффициенты установленные государством;ФВ – фиксированная часть пенсии (о ней поговорим ниже).

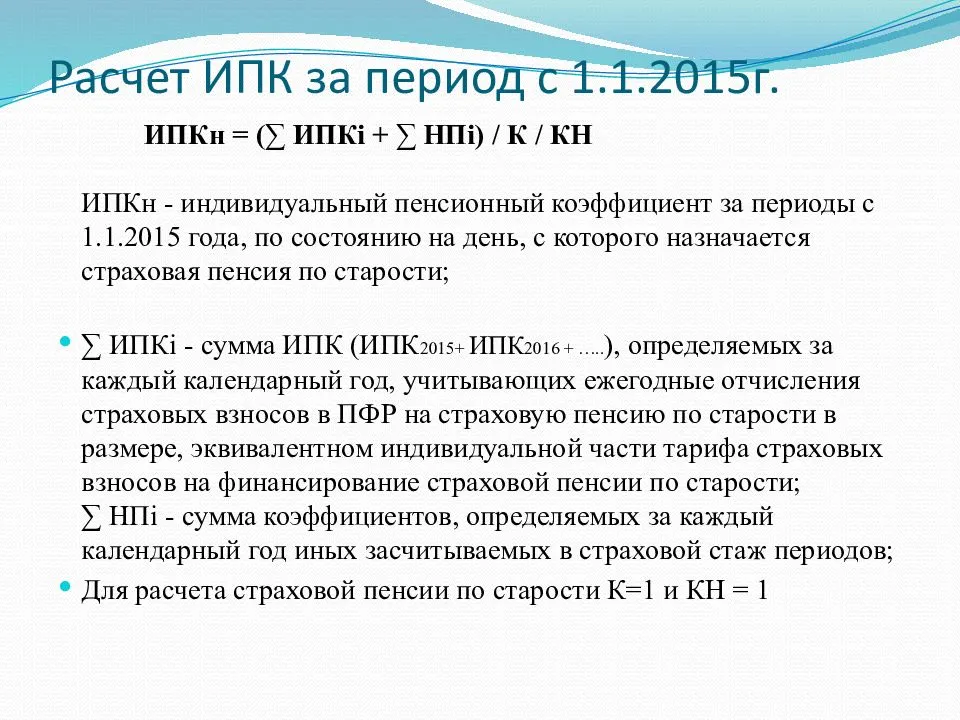

ИПКобщий = (ИПКс + ИПКн) × К

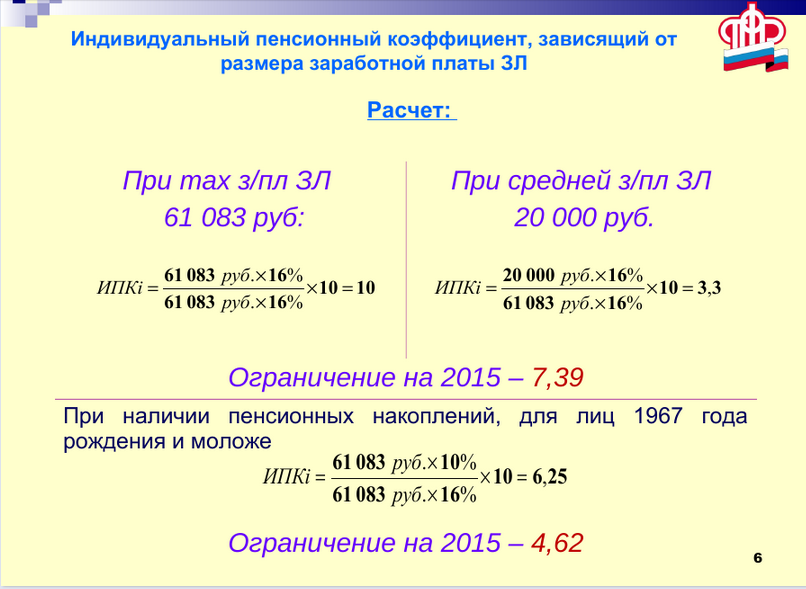

Индивидуальный пенсионный коэффициент (ИПК) рассчитывается по формуле:

ИПК = СВ / СВмакс * 10

где СВ – сумма уплаченных страховых взносов,СВмакс – верхняя граница величины взносов (вычисляется от взносооблагаемой базы и составляет 16%).

Сумма уплаченных страховых взносов составляет 22% от заработка без учёта налогов. На личный счете будущего пенсионера будет начислено 16% или 10%, в зависимости от решения будущего пенсионера относительно формирования накопительной части пенсии.

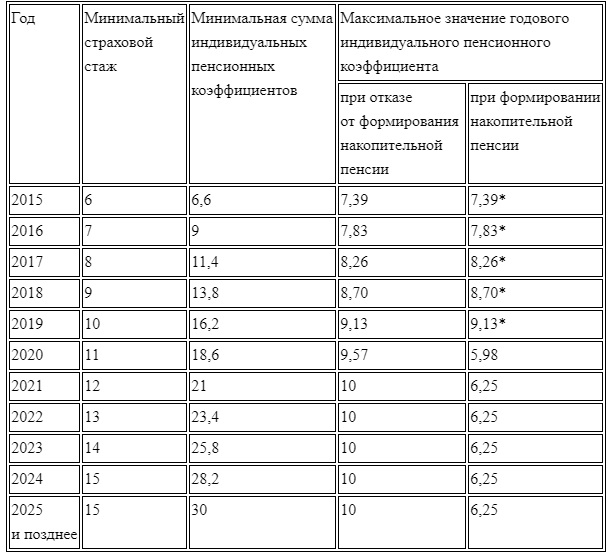

Пенсионные баллы

Для получения пенсии нужно суммировать баллы за рабочий стаж. Стоимость балла постоянно меняется и корректируется законодательством. Федеральный закон № 350-ФЗ утвердил следующую стоимость пенсионного балла по годам:

- 2019 — 87,24 руб.;

- 2020 — 93 руб.;

- 2021 — 98,86 руб.;

- 2022 — 104,69 руб.;

- 2023 — 110,55 руб.;

- 2024 — 116,63 руб.

Премиальный коэффициент

Формула также содержит премиальный коэффициенты. Его применяют в том случае, если пенсионер обратился за пенсией не сразу. Величину коэффициента можно посмотреть в таблице ниже:

| Количество месяцев со дня наступления пенсионного возраста | Коэффициент повышения ИПК | Коэффициент повышения ФВ |

|---|---|---|

| меньше 12 | 1 | — |

| 12 | 1,07 | 1,056 |

| 24 | 1,15 | 1,12 |

| 36 | 1,24 | 1,19 |

| 48 | 1,34 | 1,27 |

| 60 | 1,45 | 1,36 |

| 72 | 1,59 | 1,46 |

| 84 | 1,74 | 1,58 |

| 96 | 1,9 | 1,73 |

| 108 | 2,09 | 1,9 |

| 120 | 2,32 | 2,11 |

Размер взносов в ПФР

Взносооблагаемая база ежегодно индексируется и постоянно растет:

- в 2018 году она составляла 1 021 000 рублей,

- в 2019 году — 1 150 000 руб.,

- в 2020 году — 1 292 000 руб.

Рост предельной зарплаты для взносов в ПФР

При расчёте ИПК для начисления пенсии учитывается 3 временных периода:

- до 2002 года. Все данные о стаже и заработке добываются самостоятельно, так как персонифицированные фонды данной информацией не обладают;

- 2002-2014 годы. ПФР обладает данными и формируется сумма взносов, непосредственно сам стаж имеет значение только для определения минимального стажа;

- с 1 января 2015 года. Здесь вступает в силу ФЗ-400 и расчёт производится в соответствии с ним.

Формула расчёта пенсии достаточно объёмная, можно не разбираться в подробностях, как именно начисляется пенсия, а воспользоваться уже готовым интернет ресурсом.

Фиксированная часть пенсии

Для расчета пенсии по старости в формуле (см. выше) мы использовали также фиксированную выплату. В 2019 году фиксированная выплата составляла 5334,19 руб. Данная цифра зафиксирована для всех кроме:

- инвалидов,

- лиц без иждивенцев или без права на досрочную пенсию.

Данная часть пенсии согласно законодательству будет только увеличиваться:

- 2019 — 5334,19 руб.;

- 2020 — 5686,25 руб.;

- 2021 — 6044,48 руб.;

- 2022 — 6401,10 руб.;

- 2023 — 6759,56 руб.;

- 2024 — 7131,34 руб.

Каков смысл пенсионной реформы

По регламенту новых законов накопительная пенсия является отдельным видом пенсии. Накопительная пенсия вычисляется по прежней формуле. Однако право на ее оформление теперь имеют только граждане, которые родились в 1967 году и младше. Для людей старшего возраста предусмотрена только страховая пенсия. Из официального заработка каждый трудящийся должен отчислять 22% в ПФ РФ. Обычно отчисления производит работодатель, однако, самозанятые лица также имеют право оплачивать налог самостоятельно. Ежемесячный платеж налога в зависимости от выбранной системы формирования пенсии может распределяться следующим образом:

- страховая пенсия – из 22% отнимается фиксированный сбор для формирования бюджета ПФ в размере 6%, остальные 16% зачисляются в счет страховой пенсии;

- солидарная система (страховая + накопительная пенсии) – из 22% также отнимается фиксированный сбор для формирования бюджета ПФ в размере 6%, затем 10% в счет страховой пенсии, а остальные 6% идут на накопительную пенсию.

Людям, выбравшим солидарную схему, еще предстоит выбрать, где именно разместить накопления. Предлагается перечислять средства в государственный фонд также разрешено открыть накопительный счет в негосударственном ПФ или УК. Однако коммерческие предприятия вправе инвестировать полученные средства, в результате чего они могут обанкротиться. При достижении определенного возраста граждане могут получить свои накопления как единовременно, так и распределить на определенный период.

Предвидеть, какая именно схема будет выгоднее, невозможно. Однако, исходя от имеющихся данных, можно сказать, что сумма отчислений при выборе страховой пенсии будет 16%, а значит что количество накопленных баллов будет больше. Тем не менее, при выборе накопительной системы пенсионер может получить деньги сразу или выиграть на грамотном выборе фонда, так как если компания инвестировала средства и получила от этого прибыль, то вкладчик получит свой процент прибыли.

Военное обеспечение

Обеспечение для военных, которые вышли на пенсию, тоже рассчитывается по формуле, но отличной от той, что применяется для гражданских лиц. Она составляет половину от оклада по должности и надбавки по выслуге лет, куда прибавляется понижающий пенсионный коэффициент, умноженный на 3%. Также к сумме прибавляется 2%, если денежное довольствие не индексировалось.

Всего есть несколько видов военной пенсии:

- по выслуге;

- по инвалидности;

- по потере кормильца (получателями денежных средств являются родственники человека, умершего при выполнении воинской задачи).

Чтобы уйти по выслуге на пенсионный отдых, нужно будет отслужить не менее 20 лет, то есть, потенциально отправиться на пенсию можно и в 40 лет, если начать службу с 20-ти лет

Если к возрасту выхода 20-ти лет не набирается, то принимается во внимание смешанный стаж, допускающий занятость в иных компаниях и формированиях, кроме вооруженных сил

Понятие и виды государственных пенсий

Такие выплаты также имеют целью компенсировать потерянный доход, но только для обозначенных Федеральным Законом «О государственном пенсионном обеспечении в Российской Федерации» граждан.

Всего законодатели выделяют такие типы гособеспечения:

- За выслугу лет. Претендовать на государственную пенсию за выслугу лет могут федеральные госслужащие, военные и летчики, в том числе покорители космоса.

- По старости. Выплаты по достижении определенного возраста на государственном уровне предусмотрены для лиц, подвергшихся облучению радиацией или прочим повреждениям из-за техногенных катастроф. Условия возникновение прав и прочие моменты, учитываемые для исчисления данного вида компенсаций, зависит от многих факторов, таких как продолжительность пребывания на загрязненных территориях, характер выполняемых работ и других. При этом стаж должен быть минимум 15 лет к 2024 году, а количество баллов не менее 30.

- По случаю потери кормильца. На господдержку по случаю потери кормильца должны рассчитывать его нетрудоспособные родные, если погибший был военнослужащим, космонавтом или пострадавшим от радиации после аварий.

- По инвалидности. Компенсация по инвалидности в таком случае предназначена для людей с соответствующей категорией по здоровью, относящихся к военным, участникам ВОВ, блокадникам, участникам Чернобыльских событий и других. При этом не имеет значение, работал ли такой гражданин или нет.

Социальная. Данная выплата может быть назначена всем гражданам РФ, все время живущим на территории страны, если они не получают по каким-либо причинам страховую. Она также бывает по старости, в случае смерти родственника, который обеспечивал нетрудоспособного иждивенца, или по инвалидности.

Есть категории граждан, которые имеют право на получение двойной пенсии, например, государственной и страховой. К ним относятся космонавты, вдовы военнослужащих и другие.

Можно ли пересчитать пенсию после ее назначения

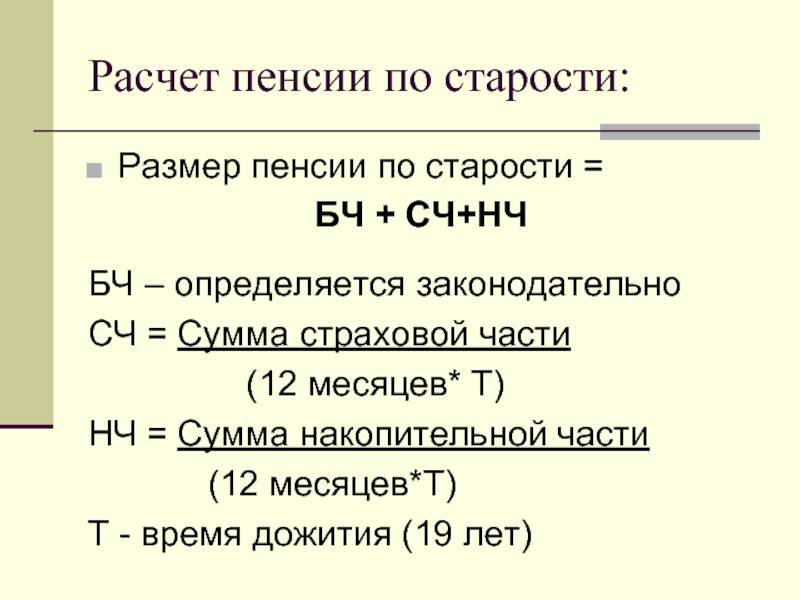

Страховая пенсия по возрасту состоит их двух частей. Первая – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Вторя часть – страховая. Рассчитывается в индивидуальном порядке для каждого пенсионера. На размер выплат по старости влияет величина индивидуального пенсионного коэффициента (ИПК) – суммарное число пенсионных баллов (ПБ) за весь трудовой стаж.

При расчете пенсии сотрудники Пенсионного фонда (ПФР) могут ошибиться. Часто ошибки возникают по причине человеческого фактора.

Возможны сбои в работе программного обеспечения, установленного на компьютерах работников территориальных отделений. Еще могут быть не учтены все предоставленные данные за годы советского стажа или переходного периода.

Если вы предполагаете, что размер пенсионных выплат по возрасту определен не совсем правильно, можете требовать корректировки. Запросить расчет могут как неработающие пенсионеры, так и те, кто продолжает трудиться. Если справка о начислении пенсии не была предоставлена, вы можете обратиться с жалобой к руководству ПФР.

Обязательное пенсионное страхование

Право работника на пенсию обусловлено специальными взносами, которые производились с его заработной платы. Эти отчисления в Пенсионный фонд России (ПФР) делает бухгалтерия предприятия (но в ряде случаев, например, для индивидуальных предпринимателей, частных адвокатов, фермеров, физическое лицо самостоятельно переводит необходимые средства).

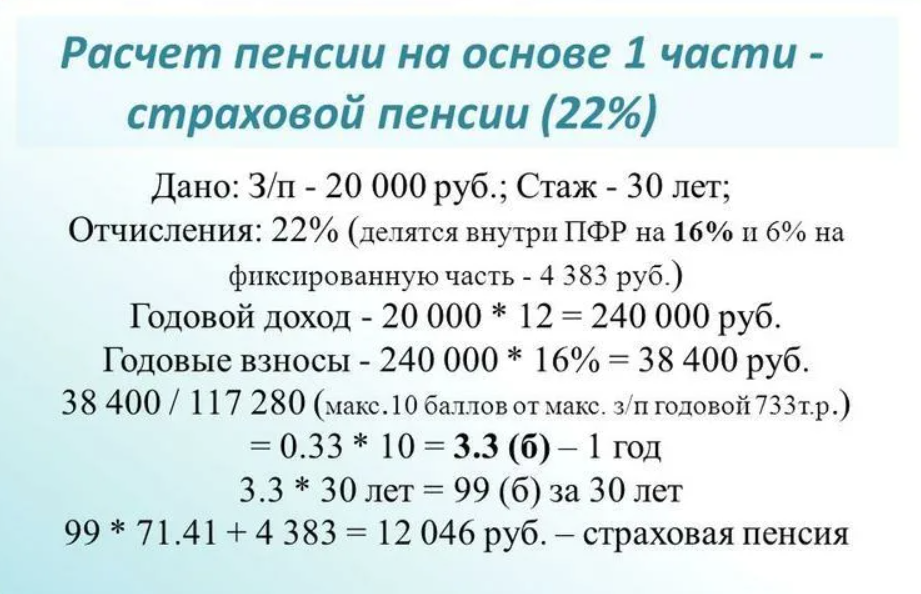

Обязанность производить отчисления в ПФР распространяется как на трудоустроенных граждан нашей страны, так и на работающих тут иностранцев и лиц без гражданства. Все эти сотрудники считаются оформленными в системе обязательного пенсионного страхования (ОПС), поэтому в случае инцидента (травмы, смерти и др.) они сами или их родственники будут получать государственные социальные выплаты. Величина взносов составляет 22% от начисленной зарплаты. По умолчанию, эти средства распределяются так:

- На формирование страховой (иначе – трудовой) пенсии – 16%.

- На создание накопительной части – 6%. Этот вид социального обеспечения не является обязательным и от него можно отказаться, направляя все средства для страховой части.

Назначение трудовой пенсии конкретному человеку (или его иждивенцам) требует выполнения трех условий. К ним относятся:

- Обязательное оформление сотрудника в системе ОПС. Это подтверждается наличием специального свидетельства – Страхового номера индивидуального лицевого счета (СНИЛС).

- Наличие трудового стажа. В зависимости от типа пенсии, к получателям предъявляются разные требования по продолжительности этого срока.

- Наступление страхового случая (получение травмы, достижение установленного возраста, право на досрочное получение и др.). При смерти застрахованного лица, пенсия назначается его нетрудоспособным иждивенцам (подробнее об этом – ниже).

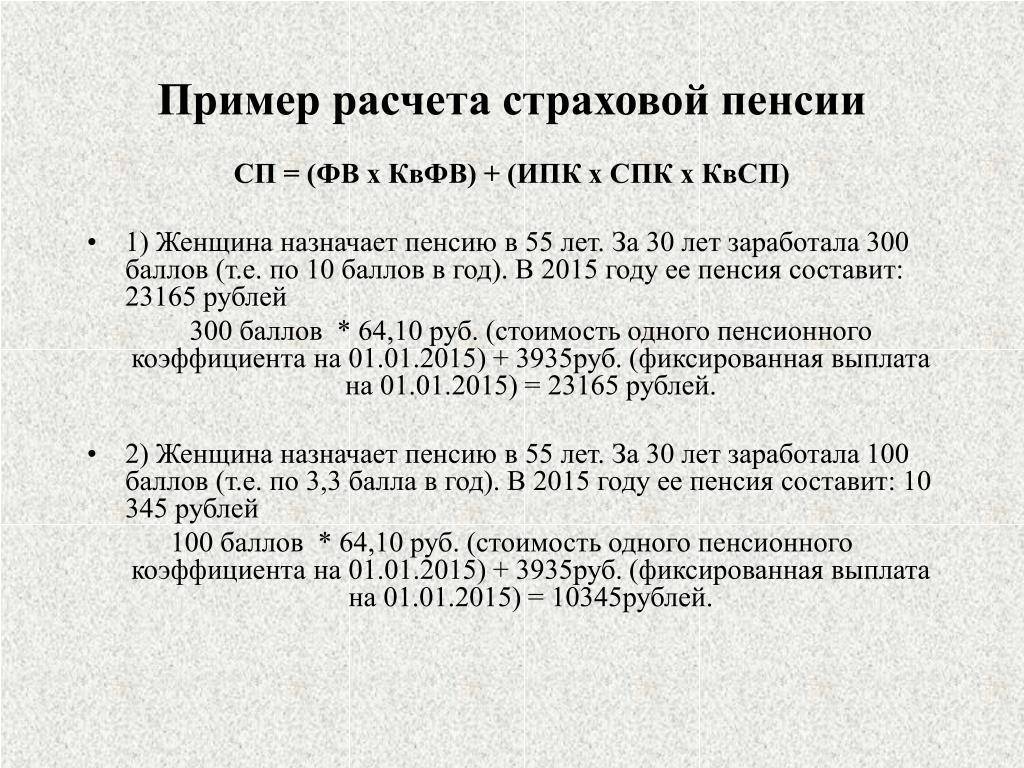

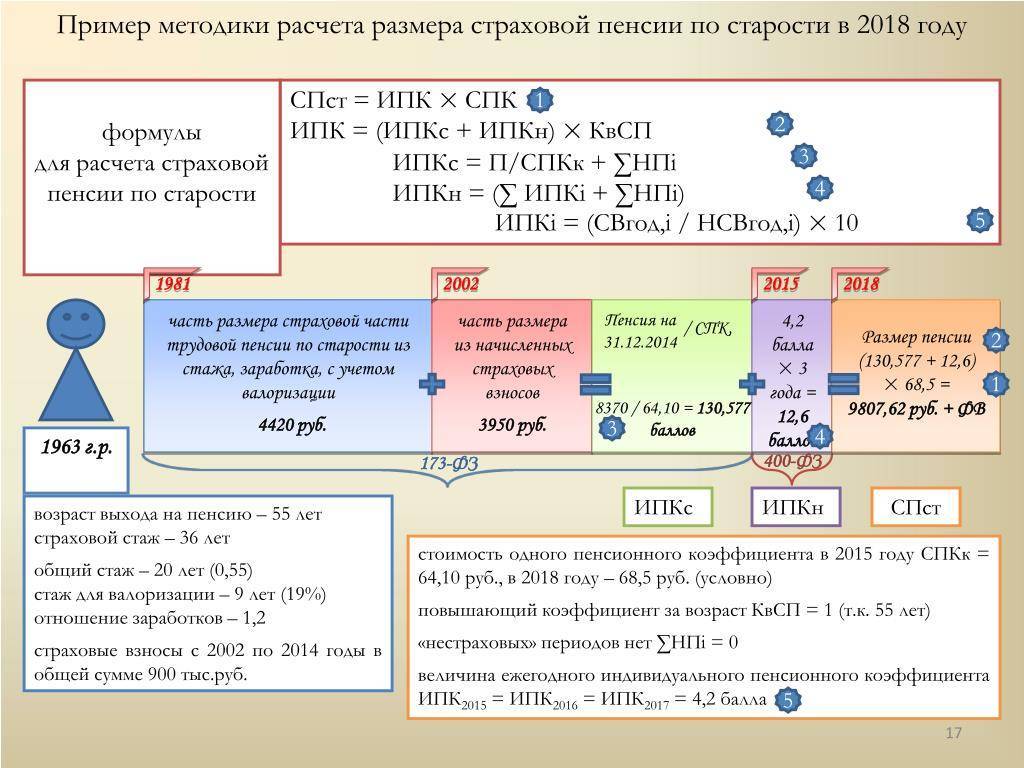

Пример расчета страховой пенсии по старости

Обобщив все правила подсчета страховой пенсии, покажем, как на практике применяются все эти правила.

Условия для расчета возьмем такие:

- мужчина 1958 года рождения, на пенсию выходит в 2020 году;

- в стаж входят такие периоды (всего 37 лет):

- с 1976 по 1978 годы – служба в армии;

- с 1978 по 1983 годы – учеба в институте;

- с 1983 по 1992 годы – работа;

- с 1996 по 2009 годы – работа;

- с 2010 по 2020 годы – работа.

- данные о зарплате:

- есть справка о заработной плате за 60 месяцев в 1985-1989 годы (286 рублей);

- есть справка о заработной плате за 60 месяцев в 1996-2001 годах (1 425,25 рублей);

- среднемесячная зарплата в 2000-2001 годы – 1 752,14 рублей;

- данные о страховых взносах:

- с 2002 по 2014 годы поступило страховых взносов 422 584,8 рублей;

- в 2015 году поступило страховых взносов 135 960 рублей;

- в 2016 году поступило страховых взносов 135 960 рублей;

- в 2017 году поступило страховых взносов 135 960 рублей;

- в 2018 году поступило страховых взносов 135 960 рублей;

- в 2019 году поступило страховых взносов 135 960 рублей.

Сначала нужно рассчитать сумму пенсионного капитала по состоянию на начало 2002 года.

| Показатели | Расчет | Пояснение |

|---|---|---|

| Стажевый коэффициент | 1 вариант: СК=0,55 (стаж меньше 25 лет) 2 вариант: СК=0,55+(26-25)*0,1=0,56 | По первому варианту учеба не включается в стаж, а по второму включается |

| Соотношения средней зарплаты к средней по стране | 1) 286/223,18=1,28 2) 1425,25/945,15=1,51 | Оба больше 1,2, поэтому учитываем 1,2 |

| Расчетная пенсия по 1 варианту | 0,55×1,2×1671=1102,86 | Этот вариант выгоднее |

| Расчетная пенсия по 2 варианту | 0,56*1752,14=981,20 (555,96) | Учесть можно только 555,96 рублей |

| Пенсионный капитал за периоды по 2001 год | (1102,86-450)×144=94011,84 | Далее считаем сумму валоризации по самому выгодному варианту |

| Сумма валоризации | 94011,84×(0,1+0,16)= 24443,08 | По 1991 год было 16 лет стажа |

| Итого пенсионный капитал и сумма валоризации за периоды по 2001 год | 94011,84+24443,08=118454,92 | Учитывается при дальнейших расчетах |

* средняя зарплата в 1986-1990 и в 1996-2001 годах взята из официальной статистики

Следующий этап – рассчитать сумму страховой пенсии без учета базовой части по состоянию на 31 декабря 2014 года. Для этого полученную выше сумму прибавим к страховым взносам за этот период, а также учтем индексацию. Так как индексируется сумма каждый год, коэффициент рассчитывается с учетом ежегодных взносов:

на 01.01.2003 года: есть капитал до 2001 года в сумме 118 454,92 рублей, а также страховые взносы в сумме 12 500 рублей. Сумма индексируется на коэффициент 1,307 и составляет 171 158,08 рублей;

на 01.01.2004 года: за год поступило взносов на 17 300 рублей, общая сумма индексируется на коэффициент 1,177, получается капитал в 221 815,16 рублей, и т.д.

Суммарно за все периоды до начала 2015 года пенсионный капитал составит 980 420 рублей. Эту сумму разделим на 228 месяцев:

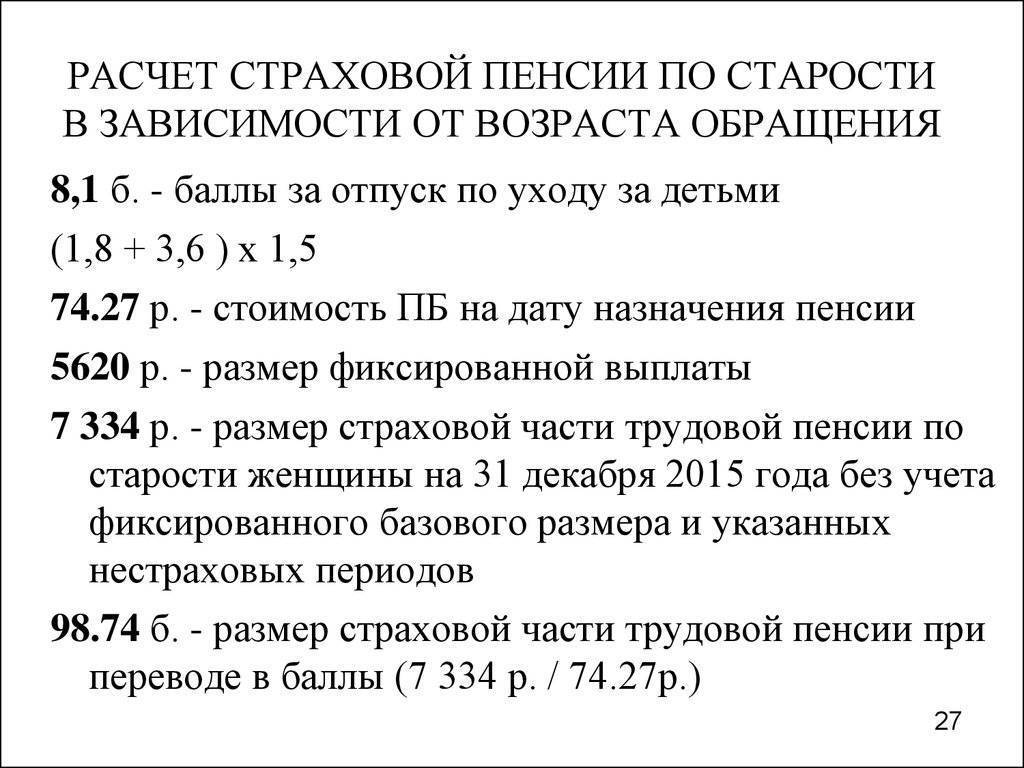

Затем преобразуем эту величину в пенсионные баллы. Также нужно учесть, что у заявителя есть 2 года нестрахового периода – службы в армии. За каждый год дополнительно насчитаем по 1,8 балла.

Итого к началу 2015 года гражданин имеет такое количество пенсионных баллов:

Далее посчитаем количество пенсионных баллов за 2015-2019 годы:

| Годы | Страховые взносы по факту | Предельная величина страховых взносов | Максимальное количество пенсионных баллов | Расчет количества пенсионных баллов |

|---|---|---|---|---|

| 2015 | 135 960 | 156 420 | 7,39 | 8,692 (больше максимума, в расчет идет 7,39) |

| 2016 | 135 960 | 175 120 | 7,83 | 7,764 |

| 2017 | 135 960 | 192 720 | 8,26 | 7,055 |

| 2018 | 135 960 | 224 620 | 8,70 | 6,053 |

| 2019 | 135 960 | 253 000 | 9,13 | 5,374 |

| Итого | 33,635 |

Итоговое количество пенсионных баллов составит:

И, наконец, определим сумму пенсии при условии выхода на пенсию в 2020 году:

Таким образом, с учетом всех периодов сумма пенсии составит около 15 с половиной тысяч рублей. Такая относительно небольшая величина связана с тем, что в 2015-2016 годах зарплата работника не увеличивалась (с другой стороны, это и есть средняя пенсия по России).

В 2021 году пенсия выросла на 6,3% — или до 16 357,36 рублей в месяц (примерно на это и рассчитана ежегодная индексация — чтобы средняя выплата росла примерно на 1000 рублей каждый год), но только если человек официально не работал. В 2022-м пенсия вырастет еще на 5,9% – и составит 17 322,44 рубля.

Какие пенсии бывают и по каким законам начисляются

Понять, по каким правилам рассчитывается пенсия в России, многим не под силу. В СССР, а затем в России действовало несколько законов, которые определяли порядок назначения пенсии.

В настоящее время при начислении пенсии учитываются нормы двух основных законов:

- Федеральный закон «О страховых пенсиях» от 28.12.2013 N 400-ФЗ;

- Федеральный закон от 17.12.2001 N 173-ФЗ «О трудовых пенсиях в Российской Федерации».

По закону от 2013 года пенсию начали начислять с 1 января 2015 года. При этом данный закон при исчислении пенсии за периоды до 2015 года ссылается на закон от 2001 года.

Как видно, в настоящее время используется понятие «страховая пенсия», а понятие «трудовая пенсия» – использовалась ранее. Соответственно, сейчас используется страховой стаж, а понятие трудового стажа, в том числе непрерывного, осталось в прошлом.

Действующий закон 400-ФЗ позволяет при определении стажа учитывать действовавшие на момент формирования стажа правила. Поэтому при расчете пенсии приходится учитывать сразу несколько законов.

Например, если женщина после школы с 1976 по 1978 годы училась в училище, затем с 1978 по 1983 годы работала, с 1984 по 1986 годы находилась в отпуске по уходу за ребенком, и затем до 2004 года работала, то периоды учебы и отпуска по уходу за ребенком будут учитываться в стаж по правилам СССР (закон от 1972 года и КЗоТ), а работа с 1992 года – по российским законам.

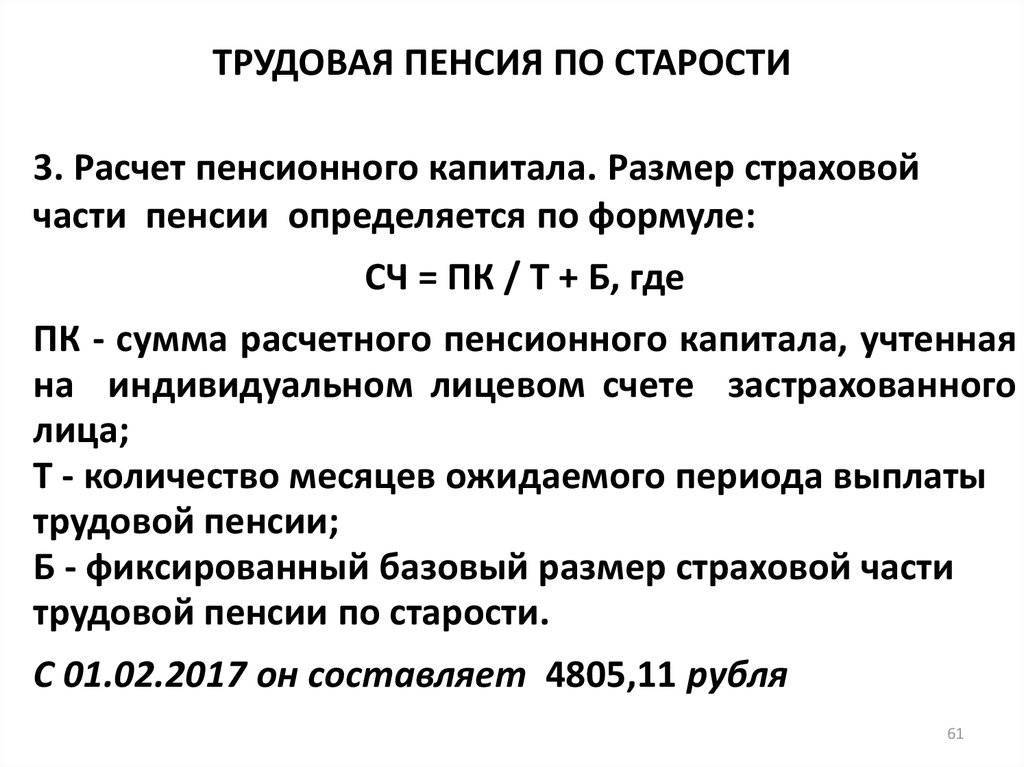

Основной вид пенсии в России – это страховая пенсия по старости. При этом аналогичный порядок расчета применяется и к страховым пенсиям по инвалидности и по потере кормильца (отличаются некоторые коэффициенты). Отметим, что трудовые пенсии, которые рассчитывались по правилам до 2001 года, продолжают выплачиваться в прежнем порядке.

Другие виды пенсий – социальные, военные и государственные – утверждаются по другим правилам. Например, социальные пенсии определяются законодательно в фиксированных суммах, а военные – как определенный процент от денежного довольствия.

Поэтому стоит рассмотреть, по каким правилам рассчитывается пенсия тем гражданам, которые выходят на пенсию сейчас.

Как узнать фиксированную часть страховой пенсии?

Фиксированная часть пенсии (ФВ) установлена и закреплена законом «О страховых пенсиях» (ФЗ №400-ФЗ от 28.12.2013 г., ст 16). Это гарантированный государством минимум для каждого из пенсионеров по старости. ФВ индексируется, как правило, дважды в год:

- 1 февраля с учетом прошлогоднего уровня инфляции (это обязательно);

- и 1 апреля за счет доходов (тоже предыдущих) Пенсионного фонда (но это только возможно, а не обязательно).

Решение о второй возможной выплате принимается непосредственно Правительством РФ.

В новом пенсионном законодательстве также поменялись периоды начисления пенсионных балов, а еще появились премиальные коэффициенты. К тому же сегодня разная фиксированная часть пенсии у граждан, относящихся к различным социальным категориям. Актуальные данные можно посмотреть в приложении.

Военная пенсия, формулы расчёта

В 2022 году схема, по которой начисляют пенсию военным, закончившим службу, имеет вид:

ВП = (ОВДЗ + НдВЛ) х 50% +

+ 3% (при службе свыше 20 лет, за каждый год, но не более 85%) х ПК +

+ 2% (в случае неиндексации ДД – каждый год)

ОВДЗ – оклад воинской должности и звания.

НдВЛ – надбавка за выслугу лет.

ПК – понижающий коэффициент.

ДД – денежное довольствие.

Сотрудникам МВД тоже положена военная пенсия, для начисления которой требуется прослужить в органах МВД не менее 20 лет.

Она может быть трёх видов:

- По выслуге лет.

- По инвалидности.

- В связи с потерей кормильца (получают её родственники, если кормилец умер или пропал без вести).

Также бывает так называемая пенсия по смешанному стажу. Это тот случай, когда 20 лет выслуги не накоплено, но имеется одно из дополнительных обстоятельств:

- На момент увольнения из органов общий стаж достиг 25 лет.

- Изо всех лет общего стажа на МВД пришлось не менее 12½.

- При увольнении возраст служащего составил не менее 45 лет.

- Причиной увольнения послужило либо состояние здоровья, либо штатные мероприятия, либо достижение предельного возраста службы.

Будущие военные пенсионеры, зная досконально все перипетии своей службы, в состоянии самостоятельно прибросить, какая им полагается пенсия.

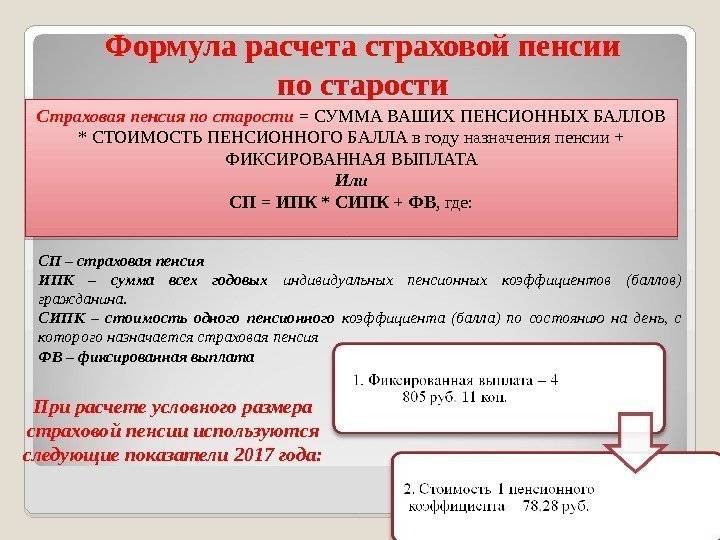

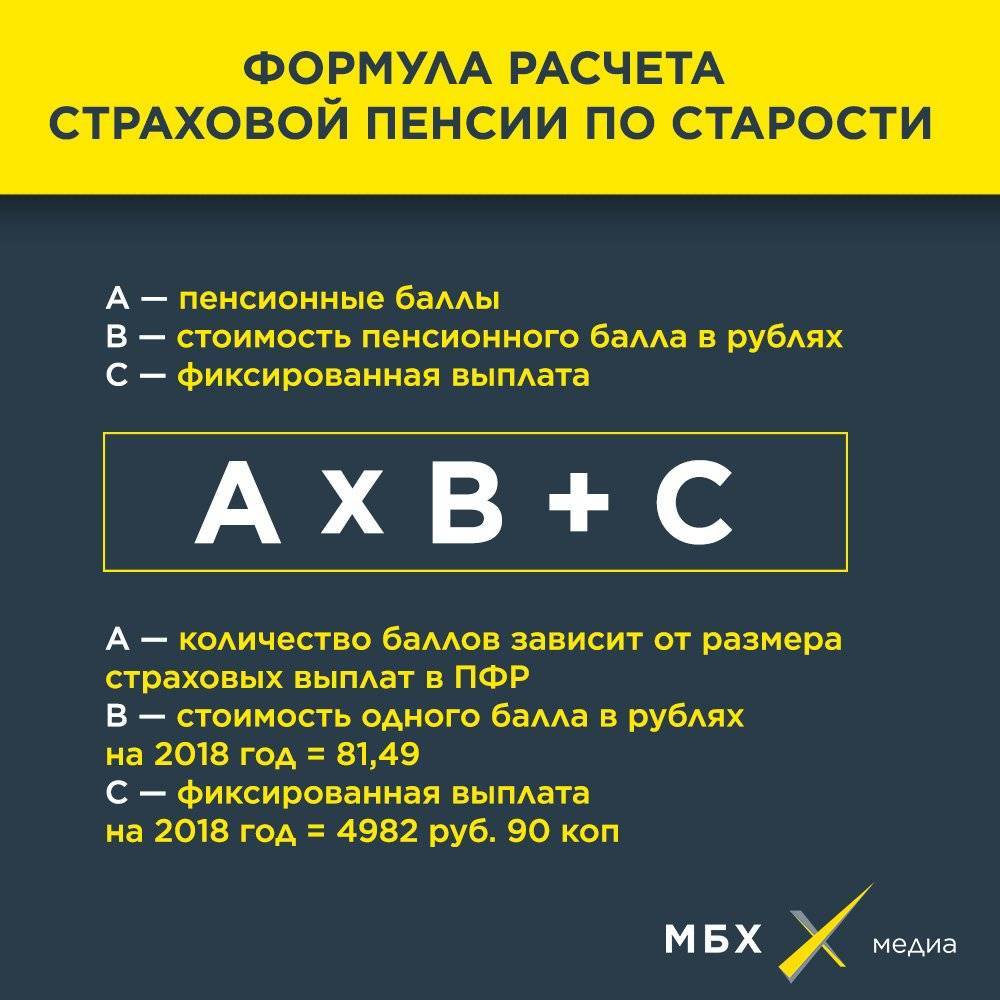

Формула в помощь

Приблизительно рассчитать свою страховую пенсию по старости можно по специальной формуле: сумма ваших пенсионных коэффициентов, умноженная на стоимость пенсионного коэффициента (установленная на дату назначения пенсии) плюс фиксированная выплата. Размер выплаты и балла ежегодно индексируется.

На 1 января 2020 года стоимость коэффициента равна 93 рубля, а размер фиксированной выплаты – 5 686,25 рубля. Также ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2020 году осуществляется по формуле:

страховая пенсия = сумма пенсионных коэффициентов х 93,00 + 5 686,25.

Сумму ваших коэффициентов легко узнать из выписки о состоянии индивидуального лицевого счета, которая в течение нескольких минут после отправленного запроса поступит в ваш кабинет на сервисе «Госуслуги».

К примеру, у вас накоплено 60 коэффициентов.

Получается, что размер страховой части пенсии равен 60 х 93,00 + 5 686,25.

Итоговая сумма 11 266,25 рубля.

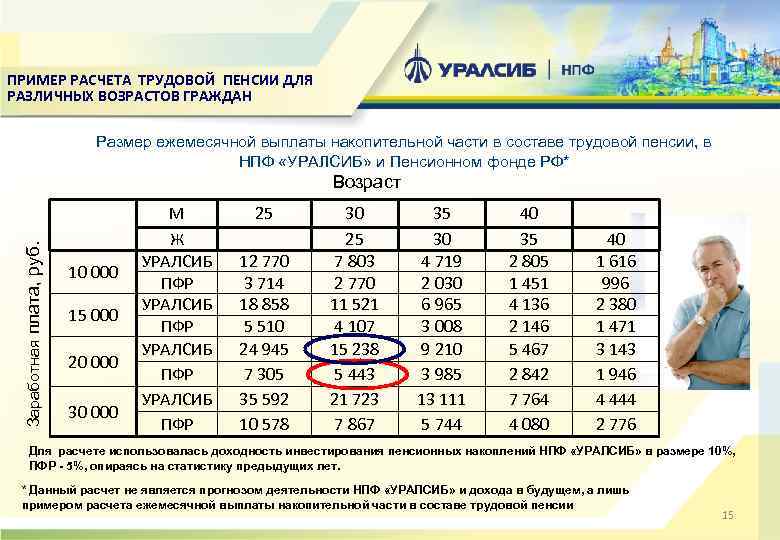

Но у более молодых людей, которые родились в 1967 году и позже, может быть сформирована еще накопительная пенсия

До выхода на пенсию ее можно было инвестировать с помощью государственной управляющей компании – Внешэкономбанка – или же доверить свои средства негосударственному пенсионному фонду или управляющей компании, обязательно обращая внимание на показатели доходности. Они бывают разные – в зависимости от экономической ситуации, но, если инвестирование год от года дает минимальный доход или даже отрицательный, это однозначный повод задуматься

Есть очень важный момент, на который надо обратить внимание при смене НПФ или УК: если делать это чаще чем один раз в пять лет, можно потерять инвестиционный доход, а в случае отрицательного результата инвестирования – уменьшить средства пенсионных накоплений на сумму инвестиционного убытка.

Но, допустим, инвестиции были успешны, и определенная сумма на счете накоплена. Каким образом она будет добавляться к страховой части пенсии?

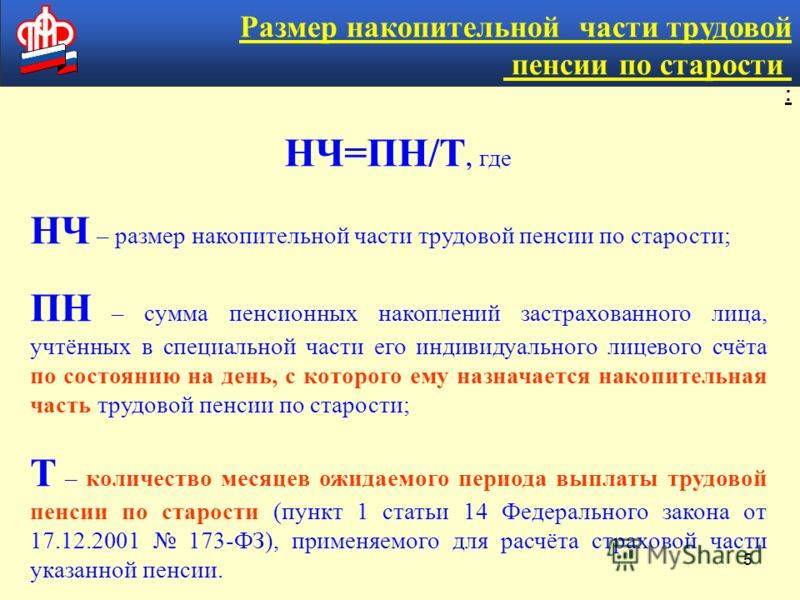

Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений разделить на 258 месяцев (это ожидаемый период выплаты).

К примеру, на счету 300 тысяч рублей. Соответственно, после деления получится 1 162 рубля, которые будут дополнительно выплачиваться ежемесячно к основной части пенсии.

Да, это не очень много. И, наверное, каждому бы хотелось узнать, как можно увеличить свою пенсию.

Самый очевидный из вариантов – это продолжительная работа с высокой официальной зарплатой. Это дает возможность приобрести большее количество пенсионных коэффициентов. Так, если человек получает «в конверте» 50 тысяч рублей, а по документам лишь 10 тысяч, то 20 лет стажа дадут на 100 пенсионных баллов меньше, чем это было бы возможно при официальной зарплате. И это сократит пенсию минимум на 8 000 рублей.

Второй вариант – обратиться за пенсией позже положенного срока. Например, если сделать это через 5 лет после возникновения права на нее, размер выплаты будет примерно на 40 % больше.

И, наконец, можно принимать участие в различных добровольных программах пенсионного страхования. Это может быть неплохим вариантом для тех, кто имеет «серую» зарплату, но высокий уровень дохода. Речь идет о заключении договора и регулярных взносах в негосударственные пенсионные фонды.

СПРАВКА

*Страховая пенсия – ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности. Ее размер зависит от стажа и заработка. К страховой пенсии устанавливается фиксированная выплата в твердом размере, которая зависит от вида страховой пенсии.

*Накопительная часть – ежемесячная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования.

*Индивидуальный пенсионный коэффициент – определенная единица измерения стажа и заработной платы, используемая для расчета страховой части пенсии.

Дополнительные вопросы по расчету пенсии можно задать специалистам горячей линии Управления ПФР по Красноярскому краю (391) 229-00-66.

Как начисляется пенсия примеры

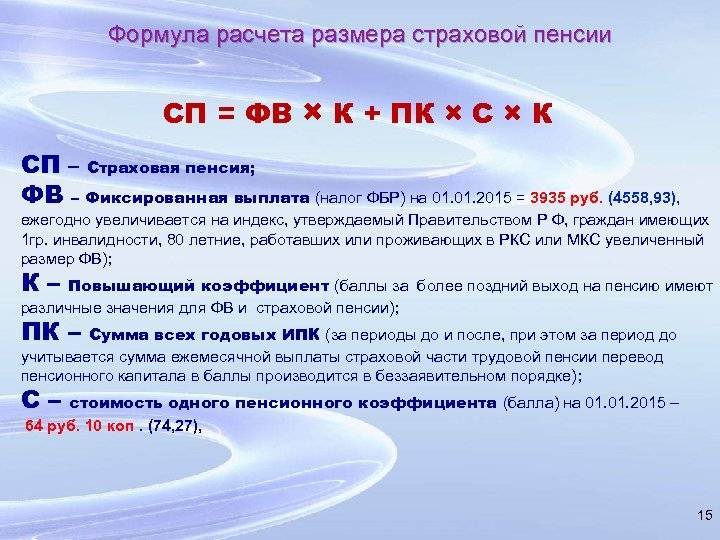

Вернемся к новой пенсионной формуле:

СПС = ФВ × ПК1 + ИПК × СПК × ПК2

Теперь мы знаем, как рассчитываются ее составляющие, и можем узнать примерный размер будущей пенсии.

Пример 1. Выход на пенсию по достижении пенсионного возраста

Гражданка Иванова достигает пенсионного возраста в 2017 году. В 2015 году ее пенсионные права были конвертированы и составили 70 пенсионных баллов. За 2015-2017 годы Иванова заработает еще 5 баллов.

Гражданка Иванова дважды по 1 году была в отпуске по уходу за ребенком до полутора лет. За первого ребенка она получила 1,8 пенсионного балла, за второго – 3,6.

Путем сложения всех пенсионных баллов получаем ИПК гражданки Ивановой к моменту наступления права на оформление страховой пенсии – 80,4 балла.

Предположим, что минимальный размер фиксированной выплаты (ФВ) к страховой пенсии в 2017 году будет равняться 5 000 руб., а стоимость пенсионного балла (СПК) – 100 руб. Оснований для применения премиальных коэффициентов у гражданки Ивановой нет, поэтому формула расчета ее пенсии выглядит так:

СПС = ФВ + ИПК × СПК

Считаем страховую пенсию по старости гражданки Ивановой:

5 000 руб. + 80,4 × 100 руб. = 13 040 руб.

Пример 2. Выход на заслуженный отдых позже возникновения права на страховую пенсию

Давайте попробуем рассчитать ежемесячный доход пенсионера из отдаленного будущего. Рассмотрим условно-идеальный вариант начисления достойной пенсии по новой формуле. Ведь как нас уверяют законодатели, все их усилия и реформы направлены на достижение достойного уровня жизни российского пенсионера. Итак, помечтаем по новой формуле.

Гражданин Петров начал трудовую деятельность в 2015 году в возрасте 17 лет. Отработав год, он был призван в армию и прослужил два года. За военную службу ему было начислено 3,6 пенсионного балла.

Гражданин Иванов получил заочное высшее образование и трудился без прерывания страхового стажа до наступления пенсионного возраста и 5 лет после возникновения права на страховую пенсию. В общей сложности за 48 лет страхового стажа он заработал 400 пенсионных баллов. Вместе с «военными» баллами его ИПК составил 403,6 балла.

Предположим, что к моменту выхода гражданина Петрова на пенсию в 2063 году с учетом всех возможных индексаций ФВ будет составлять 20 000 руб. Но гражданин Петров 20 лет трудился на Крайнем Севере, поэтому его ФВ увеличена на 30% и составляет 26 000 руб.

Премиальные коэффициенты Петрова за 5 лет добровольной отсрочки пенсии составляют: на фиксированную выплату – 1,27, на индивидуальный пенсионный коэффициент – 1,34.

Стоимость пенсионного балла в 2063 году пусть будет равняться 600 рублям.

Считаем пенсию по старости гражданина Петрова с учетом премиальных коэффициентов:

26 000 руб. × 1,27 + 403,6 × 600 руб. × 1,34 = 324 527,42 руб.

Конечно, трудно представить, что будет с рублем к 2063 году, но на сегодняшний день выглядит более чем достойно.

Надо сказать, что приведенныйрасчет пенсии по старостипо новой формуле является приблизительным. Не только во втором примере, но и в первом. Если вы хотите получить более точный результат – зарегистрируйтесь на сайте Пенсионного фонда России. В ПФР уже есть все сведения о сформированных на сегодняшний день пенсионных правах официально работающих или работавших граждан, а именно количество лет и месяцев страхового стажа и количество уже заработанных пенсионных балов. Эти сведения можно посмотреть в личном кабинете застрахованного лица. Введите в пенсионный калькулятор дополнительные сведения о месте вашей текущей работы и зарплате, о других периодах, за которые начисляются пенсионные баллы. Нажмите кнопку «Рассчитать» – и узнаете размер своей пенсии. Планируйте заслуженный отдых исходя из полученного результата, если он вас устраивает. Или, по возможности, предпринимайте меры для увеличения будущей пенсии. Теперь вы знаете, как это можно сделать.

Какие изменения ожидаются в 2022 году

В механизме расчета страховых пенсий существенных изменений не планируется. Единственное серьезное изменение касается пенсионеров, которые отработали 30 и более лет в сельской местности. Сейчас они получают доплату к пенсии в размере 25% от фиксированной выплаты, если продолжают жить в сельской местности, но с 1 января 2022 года это право будет и у тех, кто после работы на селе переехал в город.

В остальном изменения обычные:

- страховые пенсии будут проиндексированы с 1 января 2022 года на 5,9%. Эта цифра пока вызывает вопросы, так как закон требует, чтобы индексация превышала инфляцию. По предварительным прогнозам, инфляция по итогам 2021 года составит от 5,8% до 6,2% – соответственно, закон не будет нарушен лишь в том случае, если цены вырастут по минимуму;

- предельная база для начисления страховых взносов вырастет до 1 565 000 рублей. То есть, чтобы получить максимальные 10 пенсионных баллов за год, нужно будет зарабатывать в месяц не менее 130,4 тысяч рублей (а для малого бизнеса и IT-компаний еще больше, так как там действуют льготные ставки страховых взносов);

- чтобы выйти на пенсию, нужно не только достичь пенсионного возраста (он вырастет еще на год), но и иметь минимум 13 лет страхового стажа и 23,4 пенсионных балла.

Среди прочих изменений – оформление пенсии через дистанционные каналы (хотя документы в ПФР принести нужно будет лично), а также постепенное внедрение свидетельства пенсионера.

А одного важного события так и не произошло – власти все же не стали возвращать индексацию пенсий работающим пенсионерам