Счета-корреспонденты субсчетов счёта 98

Поскольку недостача, абонентская плата и безвозмездная передача материалов – это кардинально различные в бухгалтерском понимании источники финансов, то и корреспонденции субсчетов будут существенно отличаться.

Проводки по субсчёту 98.1

Субсчёт 98.1 отражает поступление денежных средств в текущем периоде, но относящихся к будущим месяцам или кварталам. Это поступление коммунальных платежей, оплата проездных билетов на месяц, абонентская плата за телефонные услуги, арендные платежи и пр. Кредитная часть субсчёта 98.1 корреспондирует со счетами, отражающими путь поступления этих доходов:

- 50 – приём наличных;

- 51 – расчёт безналичным способом;

- 52 – использование валютных денежных единиц и т.д.

Соответственно при наступлении периода, в счёт которого поступили доходы, будет использоваться проводка Дт98.1 в корреспонденции со счётом, отражающим использование этих средств.

Аналитический учёт по данному субсчёту ведут по каждому виду доходов.

Проводки по субсчёту 98.2

Подаренные организации активы отражаются на субсчёте 98.2. Кредитная часть субсчёта корреспондирует со счетами, отражающими цель поступления актива:

- 08 – при вложениях во внеобортные активы;

- 86 – при поступлении целевого финансирования на реализацию проекта.

Списание средств с этого субсчёта отражается проводкой Дт98.2 – Кт91:

- при начислении амортизации на подаренные основные средства;

- при списании затрат на производство по подаренным материалам.

Аналитический учёт по данному субсчёту ведут по каждому безвозмездному поступлению.

Проводки по субсчёту 98.3

Субсчёт 98.3 учитывает предстоящие поступления от виновных лиц для покрытия недостачи. Это может быть как добровольное признание их вины и согласие на возмещение, так и по решению суда. Чаще всего используются проводки:

- Дт94 – Кт98.3 – отражение суммы выявленной в предыдущем отчётном периоде недостачи;

- Дт73 – Кт94 – отражение предстоящих поступлений от виновных лиц;

- Дт50 (51,52) – Кт73 – при поступлении возмещения;

- Дт98.3 – Кт91 – отражение реально поступивших денежных средств в счёт погашения выявленной ранее недостачи.

Проводки по субсчёту 98.4

Субсчёт 98.4 используется для отражения разницы между взыскиваемой с виновных лиц суммой и балансовой стоимостью недостающих ценностей. Движение описывают проводкой:

- Дт73 – Кт98.4 – разница между взыскиваемой суммой и балансовой стоимостью утраченных активов;

Дт98.4 – Кт91 – списание разницы после реального поступления денежных средств от виновного в недостаче лица.

Конструирование аналитической структуры плана счетов в программе «1С:Бухгалтерия 8» с целью обеспечения достоверности финансовой отчетности

Описаны правила конструирования аналитической структуры плана счетов, позволяющей формировать достоверную финансовую отчётность. Описываются принципы формирования баланса и отчета о прибылях и убытках в МСФО и в РСБУ. Даётся определение развёрнутого сальдо и рассматривается его корректное отражение в ОСВ. Делается анализ минимально необходимого количества уровней субконто по счетам расчётов. Подробно рассматриваются ошибки плана счетов «Хозрасчётный» и ОСВ стандартной поставки 1С, препятствующие выверке баланса и отчета о прибылях и убытках по ОСВ. Предлагаются методы купирования проблем.

Как устроен отчет “Управленческий баланс” в Управлении торговлей 11/ERP2

Не так давно я консультировал сотрудников своего клиента по отчету «Управленческий баланс» в системе «1С:Управление торговлей» (11.1). Клиент только что запустил УТ 11 в промышленную эксплуатацию, и финансовая служба компании испытывала потребность по-настоящему разобраться во всех показателях этого фундаментального отчета.

Финансисты уже освоили основные источники данных для отчетов, и их интересовал алгоритм формирования показателей и связи между строками баланса. Отдельные показатели я мог объяснить сходу, за пониманием других – требовался неспешный анализ кода запроса.

Дополнительная сложность понимания управленческого баланса для финансиста заключается в отложенном формировании отдельных показателей (после закрытия месяца или, например, после формирования отложенных расчетов).

Данная статья, думаю, будет интересна специалистам как со стороны финансовых служб, так и со стороны внедренцев. Отчет может быть полезен также и для решения 1С: ERP 2х, который идентичен и для этой системы.

1 стартмани

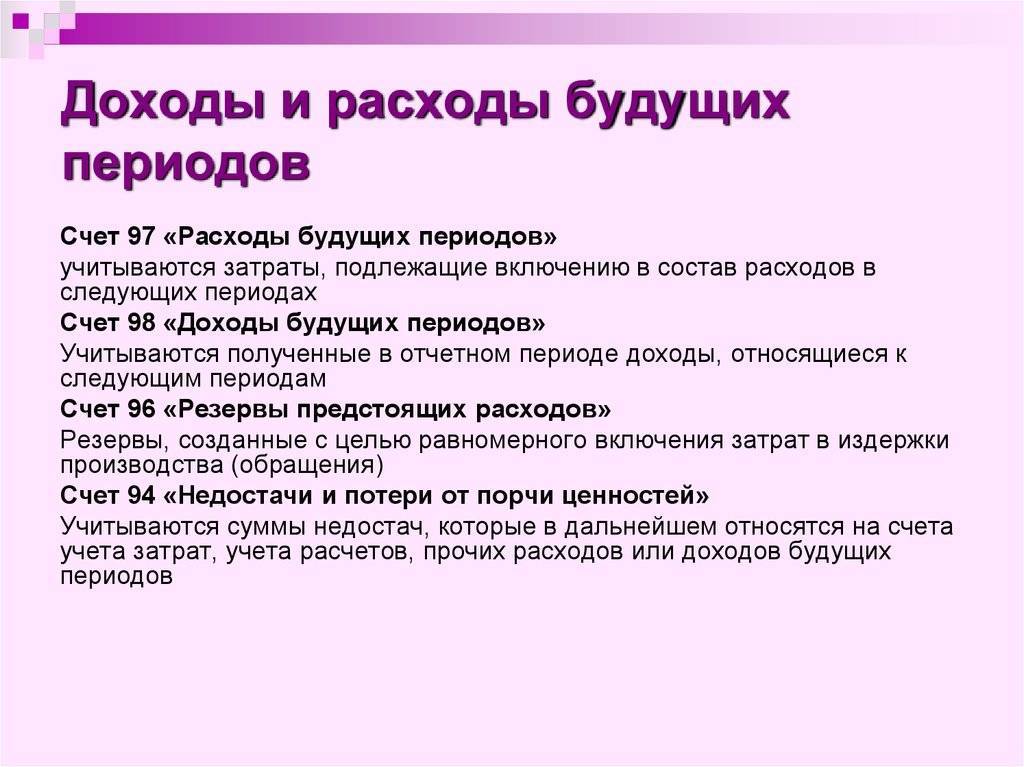

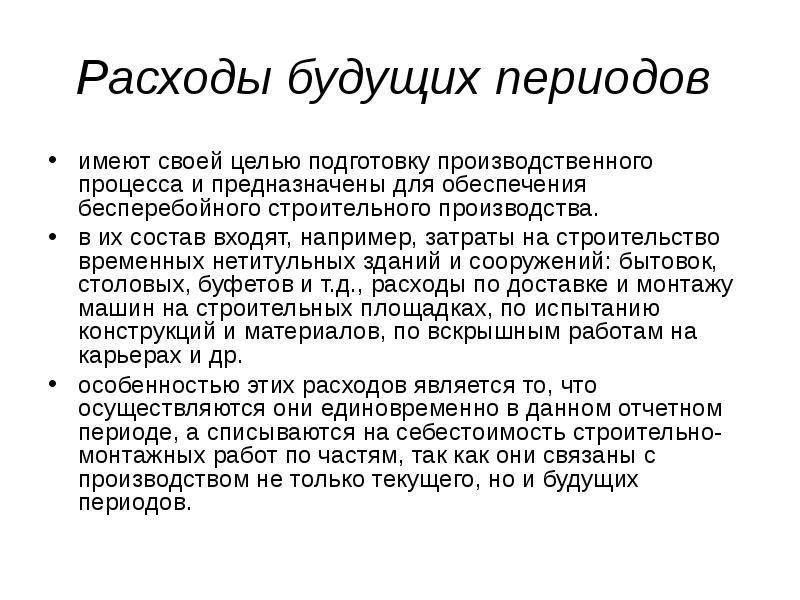

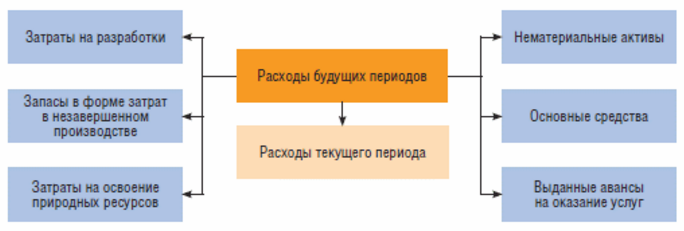

Что относятся к расходам будущих периодов

В соответствии с положение о бухучете (п.16 ПБУ 2/2008 и п. 39 ПБУ 14/2007) к (Расх.буд.периодов) относятся затраты, которые невозможно списать на с/стоимость сразу, а лишь постепенно. Это затраты:

|

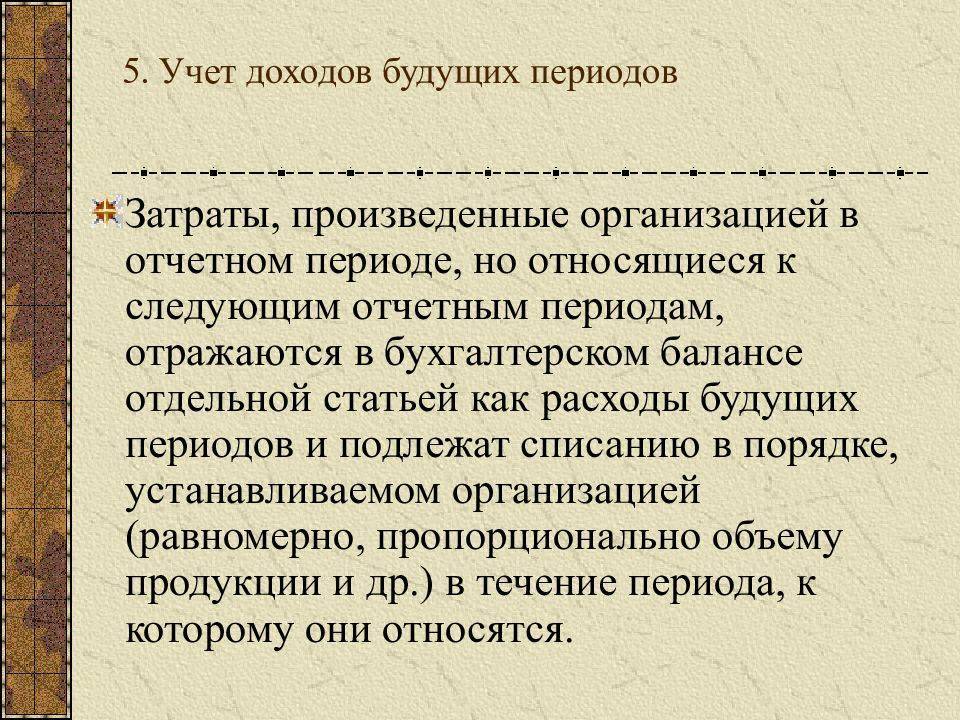

Кроме этих расходов, можно еще отнести другие виды расходов к (Расх.буд.периодов), которые необходимо будет списать в счет с/стоимости., при этом бухгалтеру надобно иметь обоснование данного учета. По-другому бухгалтер должен иметь доказательство того, что данные расходы направлены на получение дохода в будущем.

Приведем пример 2 таких расходов

Компания ООО «Легион» проводит разработку по усовершенствованию камеры наружного наблюдения, по результатам чего понесены следующие расходы:

- Заработная плата, инженера-разработчика;

- Изготовление образцов для проведения опыта;

- Проведение испытательных работ;

- Арендная плата помещения, где проводятся испытательные работы;

- Расходы на получение патента, сертификата на новое производство

Все перечисленные расходы можно будет учесть в составе расходной части в будущих периодах, а лишь после начала в полном объеме производства, равными частями списать сумму затрат на с/стоимость.

Очевидным фактом, будет нецелесообразно включение понесенных расходов на новое производство в состав расходов уже действующего производства, тем самым увеличивая стоимость готовой продукции. Правомерным и правильным решением будет учет этих расходов равномерно в течении нескольких периодов.

|

Аналогичный подход возможно применить к:

Для отнесения расходов к «Расх.буд.периодов» должны соблюдаться следующие условия (п. 16 ПБУ 10/99):

|

Принцип и порядок учета расходов, относящихся к расходам будущих периодов, следует расписать в учетной политике организации.

Важно!!! Существует расходы, которые не следует отражать, как расходы будущих периодов:

|

Отражение в балансе

Счет по доходам будущих периодов имеет постоянное кредитовое сальдо в конце отчетного периода. По этой причине в балансе сальдо отражается в пассиве в строке 1530. В ней отражаются лишь четко обозначенные в нормативных актах доходы:

- бюджетные поступления на финансирование расходов;

- оставшиеся с прошлого периода неиспользованные средства целевого финансирования;

- разность между суммарным значением лизинговых платежей и стоимостью актива на балансе лизингополучателя.

Компании, получающие целевое финансирование от государственных и внебюджетных фондов, на счете 98 отражают использование таких целевых поступлений. В конце года на счет 98 переносятся суммы неиспользованных остатков целевого финансирования со счета 86.

При этом данные со счета 98 исключаются из формулы расчета чистых активов предприятия (п. 6 Порядка, утв. приказом Минфина от 28.08.2014 № 84н).

Для своевременного отражения в учете информации о поступлениях, которые принесут выгоду в будущем, используется счет 98. По своей природе это пассивный счет, имеющий особое положение в учете. К счету рекомендуется открывать субсчета для учета каждого из разновидностей доходов. Кроме того, рекомендуется вести учет в разрезе каждого из активов или иных поступлений. Кредитовое сальдо по счету в конце года отражается в строке 1530 баланса.

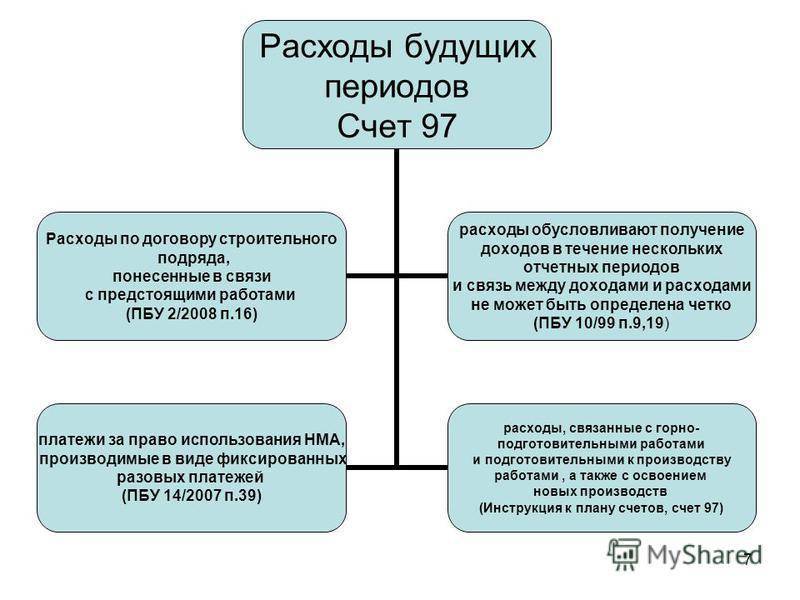

Затраты, относимые к РБП

В действующих ПБУ определены только два вида затрат, которые можно отнести к РБП:

По остальным затратам список открыт: организация самостоятельно определяет виды затрат, относящихся к РБП, и указывает их в своей учётной политике. Есть сложности в классификации затрат, распределяемых равномерно: в некоторых случаях это активы, а в некоторых — расходы. Затраты считаются активом если они отвечают следующим требованиям:

- гарантировано получение экономической выгоды в будущем;

- у организации есть право на получение этой выгоды.

Затраты, учитываемые как актив, должны отражаться в балансе в составе этого актива (основное средства, нематериальные активы, материальные запасы, и т.д.). Списание расходов производится вместе со списанием актива.

Если затраты не соответствуют названным критериям, их можно относить на расходы будущих периодов и списывать способом, установленным в учётной политике организации.

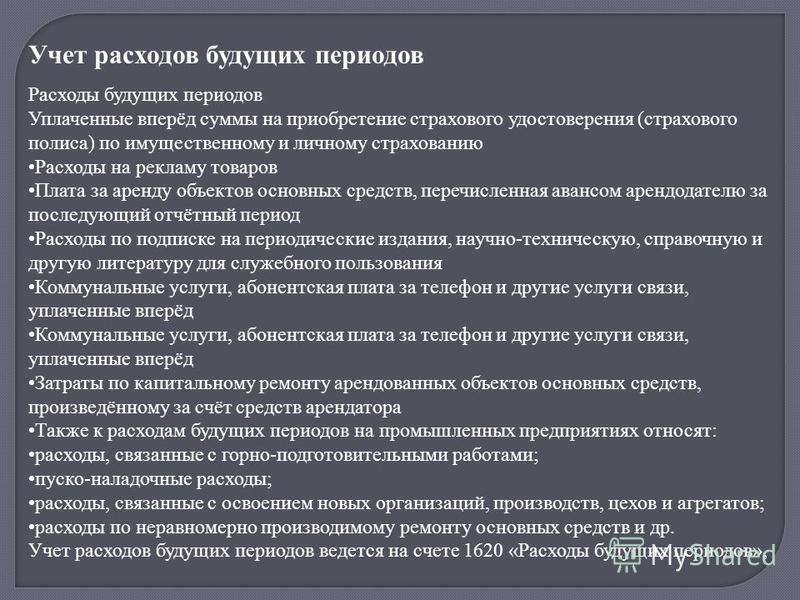

Обычно к РБП компании относят затраты, связанные с:

- освоением новых производств, оборудования, агрегатов;

- ремонтом основных средств (без создания специальных фондов и резервов), когда они осуществляются неравномерно, или в аварийных случаях;

- будущими строительными работами;

- подготовкой работ в сезонных производствах;

- приобретением права пользования лицензионным программным обеспечением;

- рекультивацией земель и иными природоохранными мероприятиями и т.д.

Доходы будущих периодов: что к ним относят

ДБП – средства, которые фактически были получены предприятием в нынешнем отчетном периоде, но должны учитываться впоследствии в других, еще не наступивших отрезках времени. Рассматривая деятельность стандартной коммерческой организации, к ним в первую очередь следует отнести авансовые оплаты от покупателей за еще не предоставленные услуги или неотгруженные товары.

На момент непосредственного оприходования поступивших доходов, когда товары или услуги не доставлены клиентам, оплата за них должна относиться к пассиву. Это обусловлено тем, что в действительности обоюдные обязательства по заключенному имеющемуся договору еще не выполнены в полной мере, и данные денежные средства не заработаны организацией.

Обобщая вышесказанное, в актив баланса невозможно зачислить поступления, которые в текущий момент нельзя сопоставить с относящимися к ним расходами.

Счет 98 в бухгалтерском учете «Доходы будущих периодов»

Соколов, тяга к теоретической чистоте привела к тому, что рыночная стоимость полученного безвозмездно объекта включается в состав будущих доходов. Таким образом, дар признается прибылью, но, поскольку этот дар будет приносить прибыль в течение нескольких лет, прибыль от него растянута на эти несколько лет, преуменьшая отражаемую бухгалтерами прибыль. Следует отметить, что есть еще один способ безвозмездного поступления имущества в организацию — выявленные при инвентаризации излишки имущества. При этом данное имущество оценивается по рыночной стоимости. В то же время в Инструкции по применению Плана счетов бухгалтерского учета стоимость данного имущества не классифицируется как доход будущего периода. В ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» в отношении отражения информации о стоимости излишков сказано, что «излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации, а у бюджетной организации — на увеличение финансирования (фондов)». Таким образом, данная сумма сразу признается прочим доходом. Мы считаем, что принципиального отличия по данным операциям не наблюдается. И в том и в другом случаях имущество поступает безвозмездно, способ оценки для данного имущества законодатель тоже установил одинаковый — рыночную стоимость. Поэтому имеются все основания отражать в учете данные операции единообразно. Считаем необходимым согласиться с мнением Я.В. Соколова о том, что теоретически более правильным было бы признать, что по безвозмездно полученным основным средствам амортизация не начисляется. В этом случае себестоимость готовой продукции не включает амортизацию. Это подчеркивает то, что амортизацию можно считать переносом ранее понесенных расходов, а не фондом возобновления (реновации) основных средств.

Отражение средств государственной поддержки

По кредиту счета 98 (субсчет «Средства государственной поддержки») отражают суммы, полученные из бюджета в виде финансовой помощи, с последующим отнесением в состав доходов в тех отчетных периодах, в которых будут понесены соответствующие расходы, возмещаемые за счет этой финансовой помощи.

Финансовая помощь, не связанная с будущими расходами или компенсирующая расходы прошлых периодов, отражается в бухгалтерском учете коммерческих организаций в составе доходов отчетного периода (п. 3 Инструкции о господдержке).

Порядок отражения в учете поступления и использования финансовой помощи следующий:

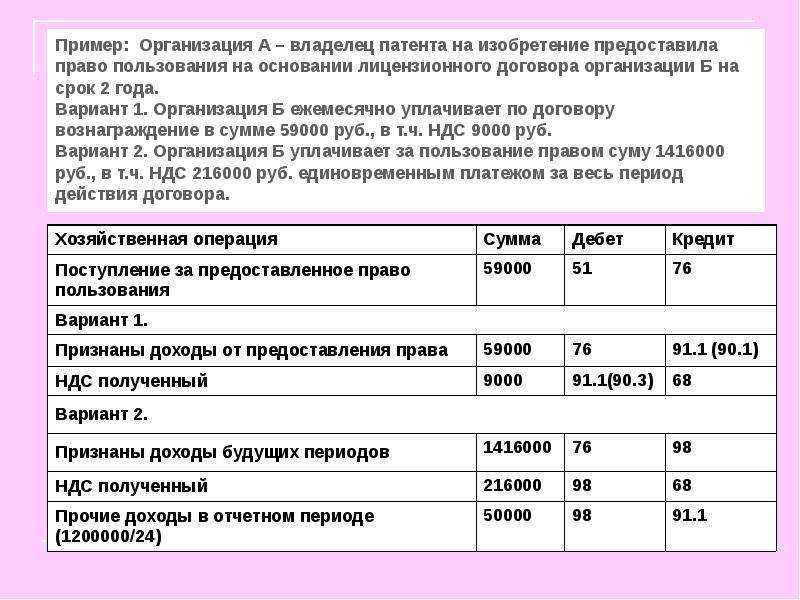

>> Полный текст доступен подписчику. Получить доступ. >>

Пример 2. Предоставление материалов в виде безвозмездной помощи

Белорусская организация (спонсор) передала другой организации (получатель) по договору предоставления безвозмездной (спонсорской) помощи материалы для дальнейшего их использования в процессе производства продукции.

Стоимость материалов, полученных в мае 2021 г., составила 1 000 руб. (в т.ч. НДС – 167 руб.), рыночная стоимость (с НДС) аналогичных материалов на дату их принятия к бухгалтерскому учету – 1 200 руб. Согласно решению получателя сумма НДС, предъявленного спонсором, не относится на увеличение стоимости материалов. В июне 2020 г. материалы отпущены в производство и использованы при изготовлении продукции.

В бухгалтерском учете безвозмездное получение материалов для использования в процессе производства продукции отражают следующими записями (см. табл. 3):

>> Полный текст доступен подписчику. Получить доступ. >>

Техосмотр

Периодические технические осмотры (ТО) являются условием эксплуатации транспортных средств (пункты 11 и 12 Основных положений по допуску транспортных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения, утвержденных постановлением Правительства РФ от 23 октября 1993 г. № 1090). Документ о прохождении ТО удостоверяет право на эксплуатацию основного средства. Затраты на ТО относятся на определенный будущий период времени – один или два года. Но возникает ли в связи с ТО актив?

Пункт 94 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28 декабря 2001 г. № 119н) позволяет относить на счет «Расходы будущих периодов» стоимость материалов.

С одной стороны, ввиду несущественности понесенных затрат, этим вопросом можно не задаваться и списать стоимость ТО автомобиля единовременно. Однако МСФО (IAS) 16 «Основные средства» (пункт 14) требует признания в балансовой стоимости объекта основных средств затрат на проведение регулярных масштабных технических осмотров в целях выявления дефектов, если они являются условием продолжения его эксплуатации. В качестве примера указан самолет. Стоимость очередного ТО подлежит списанию до наступления срока нового.

Данный подход возможно перенести на «российскую почву» (пункт 7 ПБУ 1/2008). Правда, включить перспективные затраты ТО в стоимость основного средства через оценочное обязательство не удастся (см. пример 2 Приложения № 1 к ПБУ 8/2010).

Кроме того, ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина России от 30 марта 2001 г. № 26н) требует, чтобы инвентарный объект амортизировался как единое целое. Зато на счете 97 стоимость масштабного ТО вы сможете учесть беспрепятственно. Период списания этого актива – до следующего ТО. Такое решение соответствует общей рекомендации Минфина России, содержащейся в письме от 12 января 2012 г. № 07-02-06/5. Его можно закрепить в учетной политике, это не только приблизит отчетность к международной, но и улучшит финансовые показатели компании.

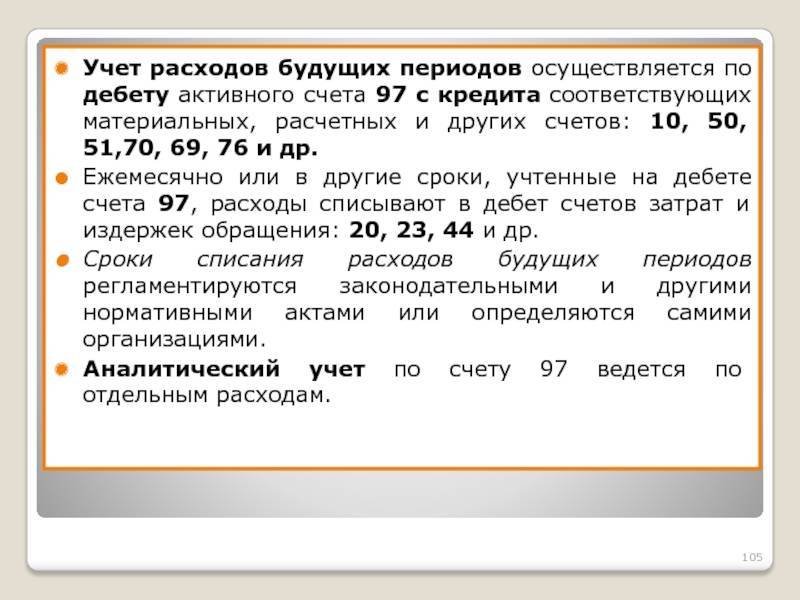

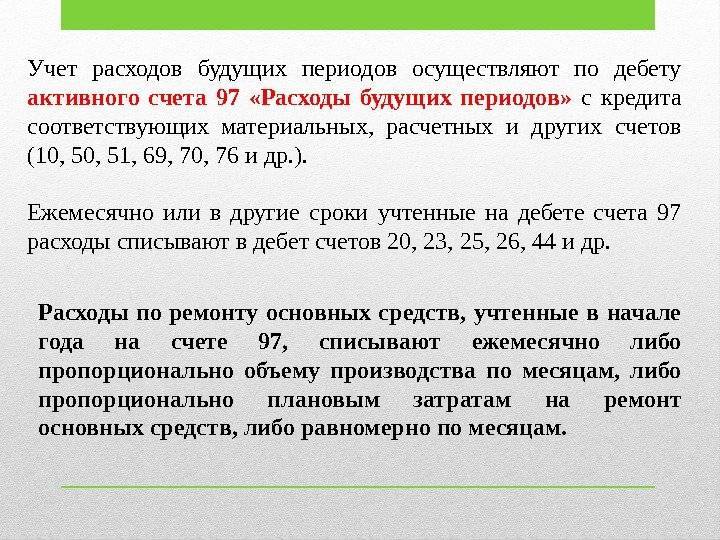

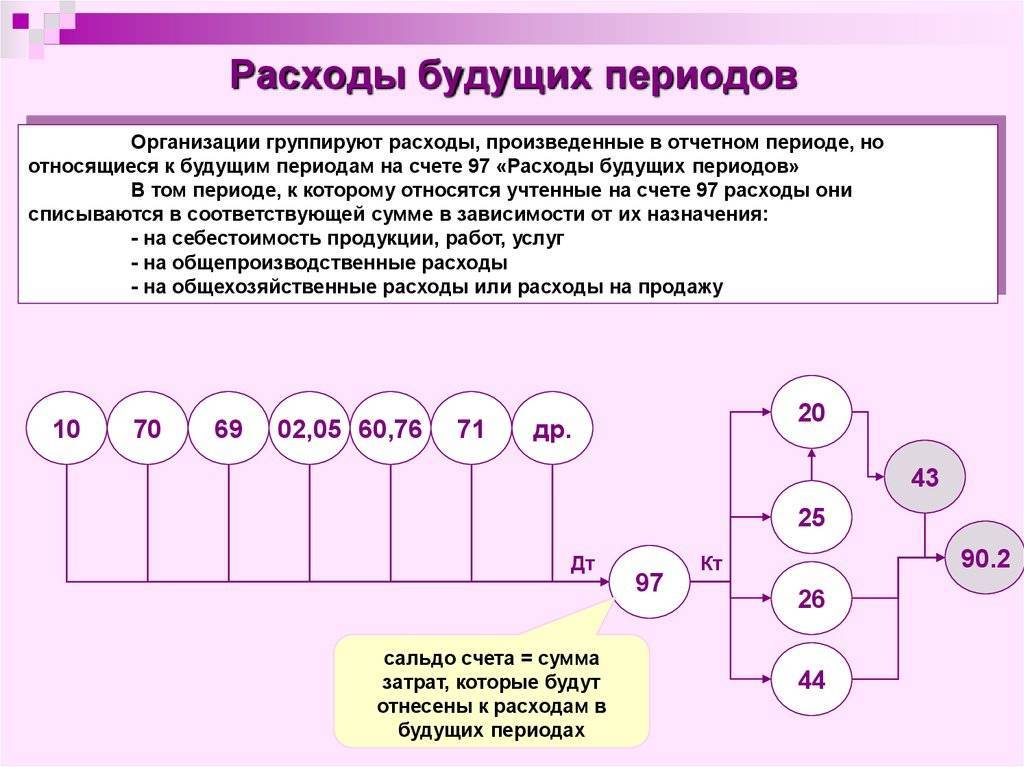

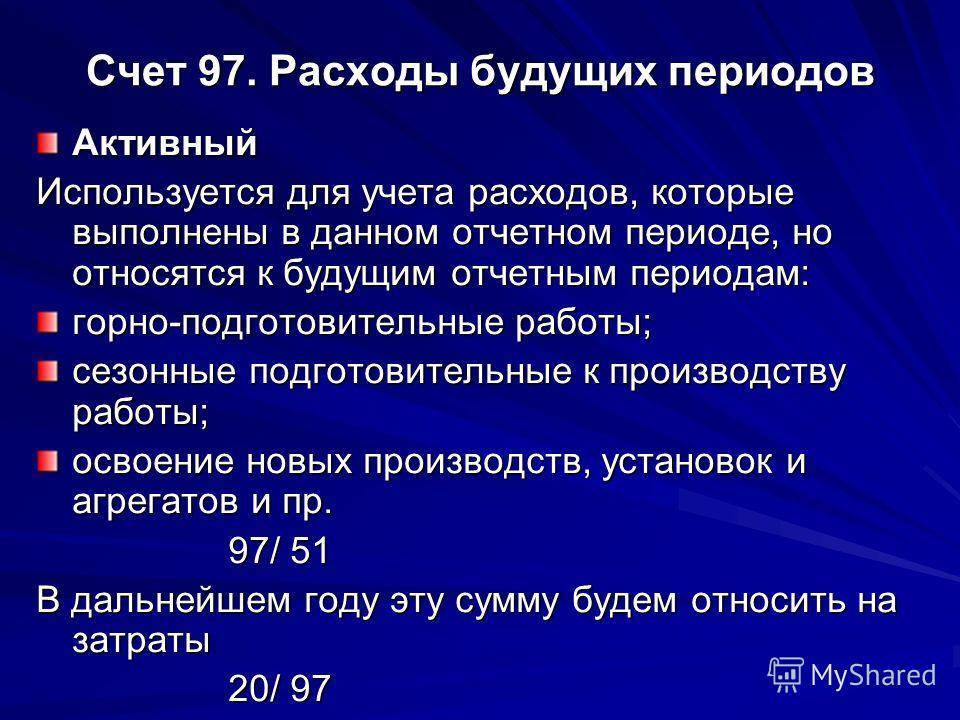

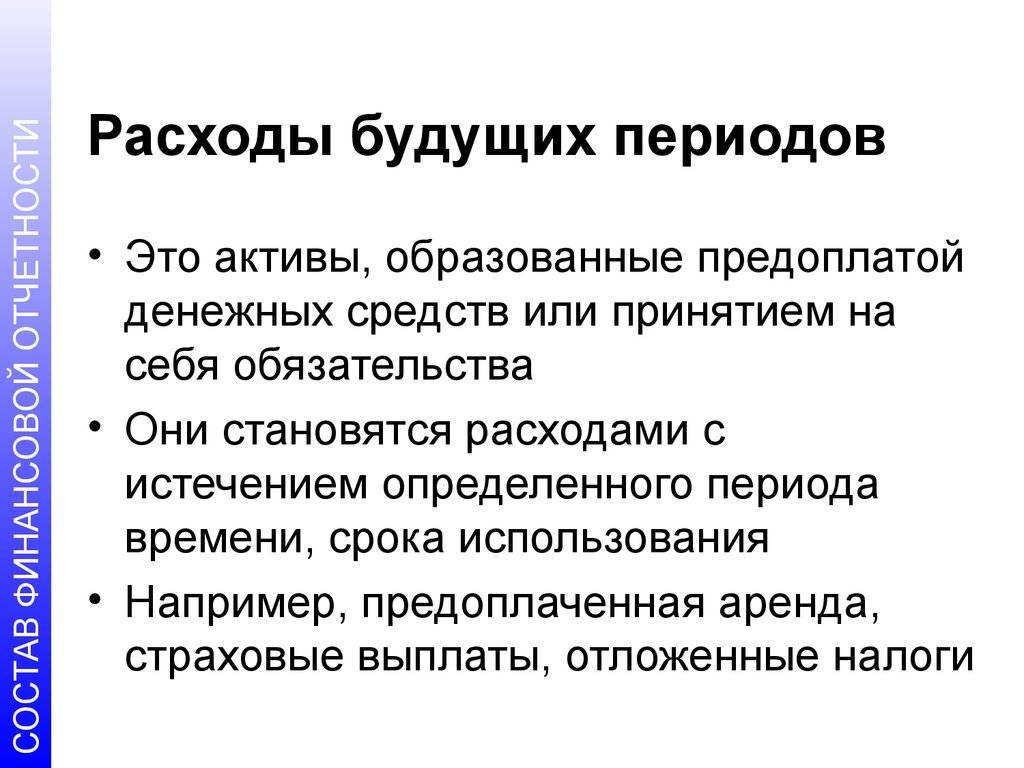

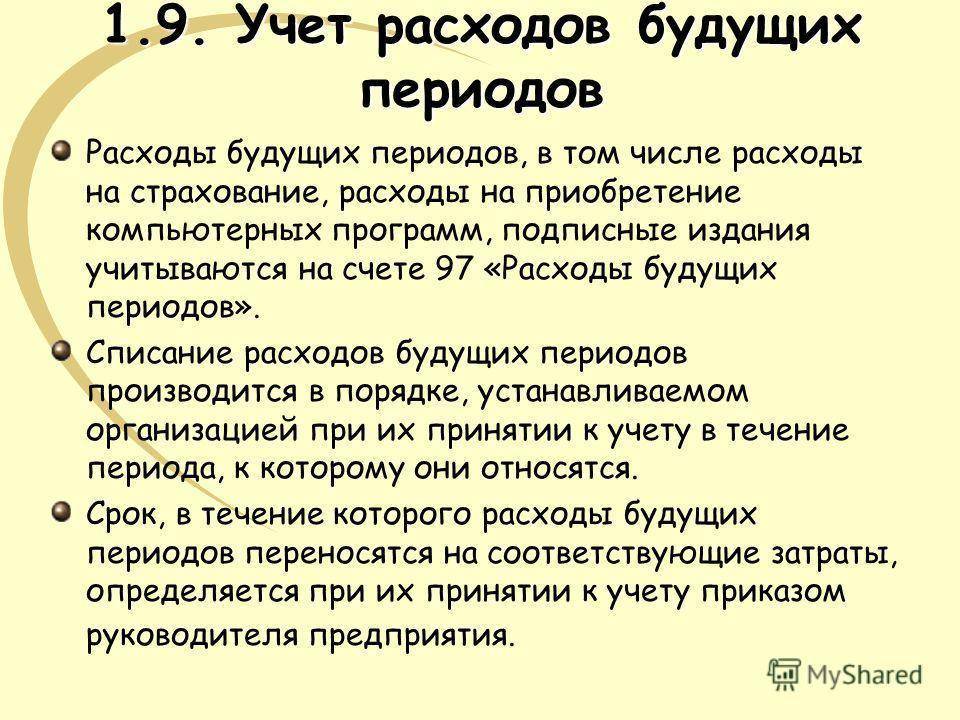

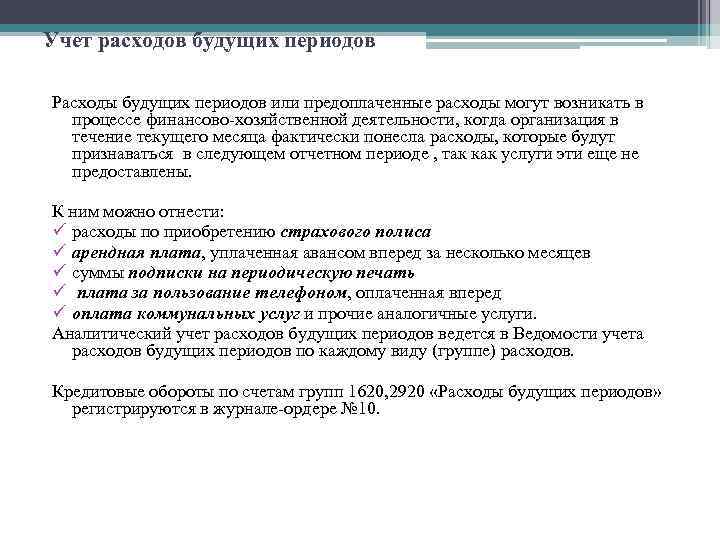

Учет расходов на 97 счете

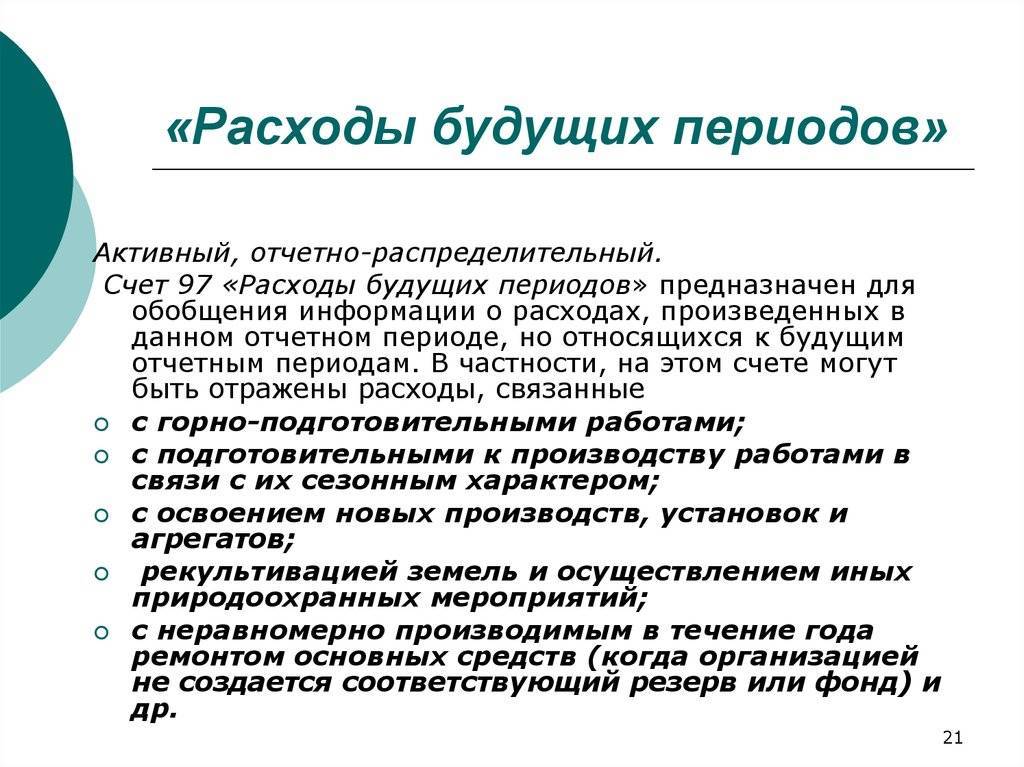

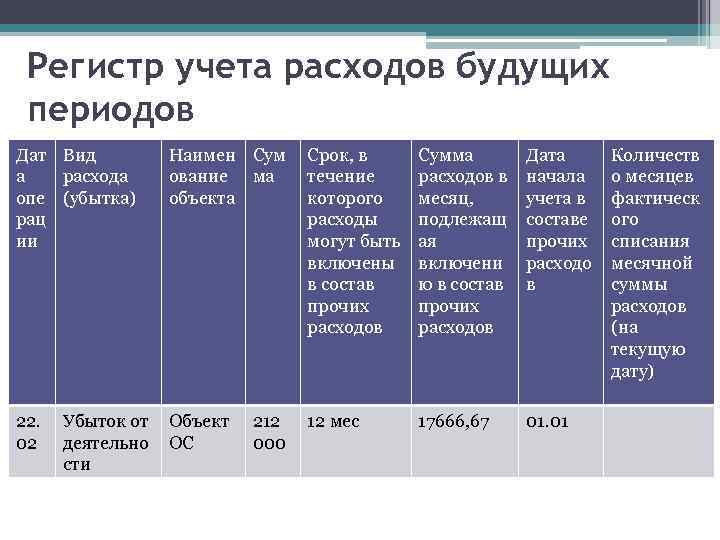

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на счете 98

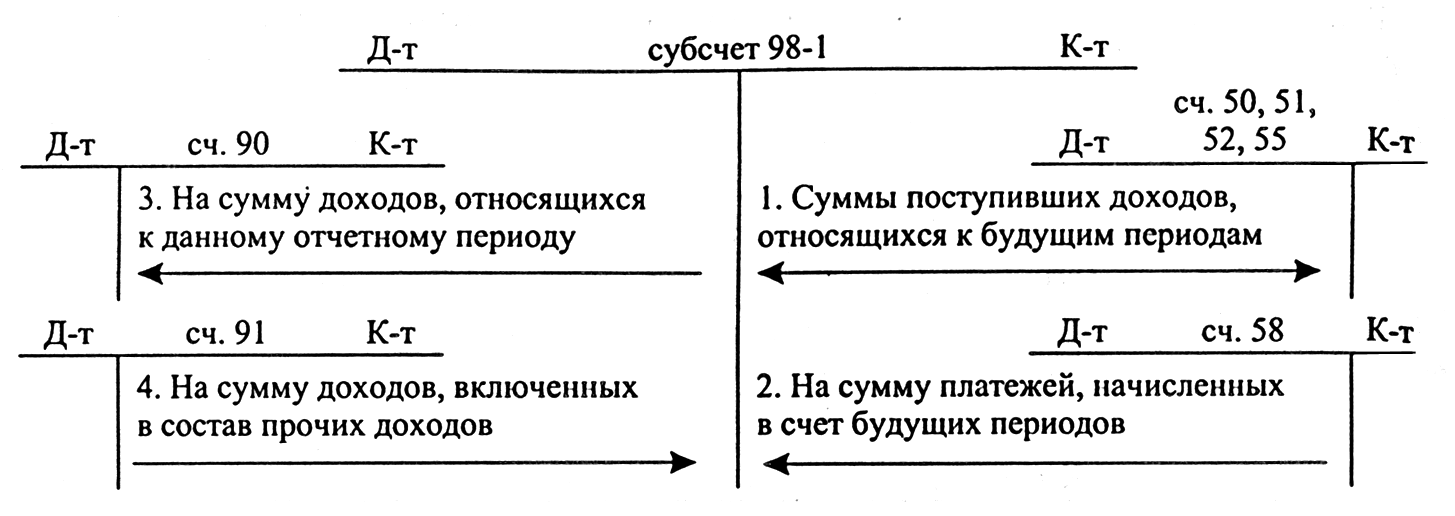

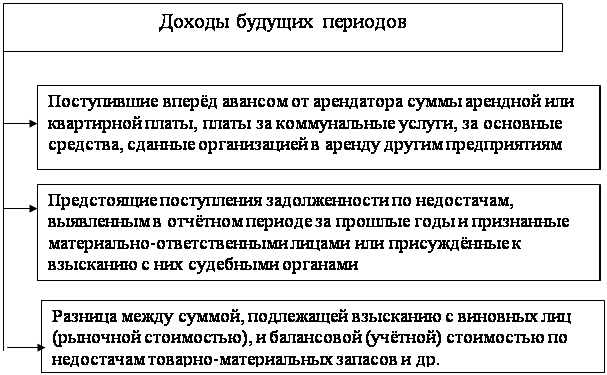

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам — это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 -поступление денежных средств;

- Д98/1 К91,90 — списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 — в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 — списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 — амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 — отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 — поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 — списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство — станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Использование счета 98 в бухучете

Счет 98 бухгалтерского учета необходим для отражения информации о доходах, которые поступают в текущем периоде, но могут быть отнесены лишь к операциям, которые пройдут в будущем. С помощью этого счета оперативно обрабатывается информация о поступивших активах (внеоборотных или финансовых), финвыгода от которых возникнет в будущем.

Согласно п. 12 ПБУ 9/99 доходы могут признаваться и приниматься к учету, если есть точная уверенность, что в будущем последует потенциальная выгода от приобретенных активов.

Использование счета 98 заключается в следующем: он формируется за счет доходов, которые ожидаются в будущем, таких как:

- Разница, которая ожидается от превышения платежей по лизингу над стоимостью переданного в финаренду имущества (п. 4 Указаний, утв. приказом Минфина от 17.02.1997 № 15 — до 2001-го доходы будущих периодов учитывались на сч. 83).

- Выделены бюджетные средства на приобретение внеоборотных средств или на финансирование текущих трат (п. 9 ПБУ 13/2000).

- Безвозмездно полученные основные средства (п. 29 приказа Минфина от 13.10.2003 № 91н).

- Разница, образуемая между суммой взыскания с виновных лиц за похищенное имущество и стоимостью недостачи (приказ Минфина от 31.10.2000 № 94н — описание счета 98).

Счет 98 бухгалтерского учета — это пассивный, отчетно-распределительный регистр. По кредиту счета отражаются суммы поступлений, относящиеся к будущим периодам. По дебету — перечисленные доходы при наступлении этого отчетного периода. Остаток по счету всегда кредитовый.

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

- если их фактически оплатили до того момента, как режим изменился на УСН, они не уменьшат налоговую базу, потому что уже не войдут в отчетный период как вычитаемые затраты;

- если данные расходы входят в ст. 346.16 НК РФ и понесены уже после перехода на УСН, они могут войти в налоговую базу в составе расходов, уменьшающих ее.