Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

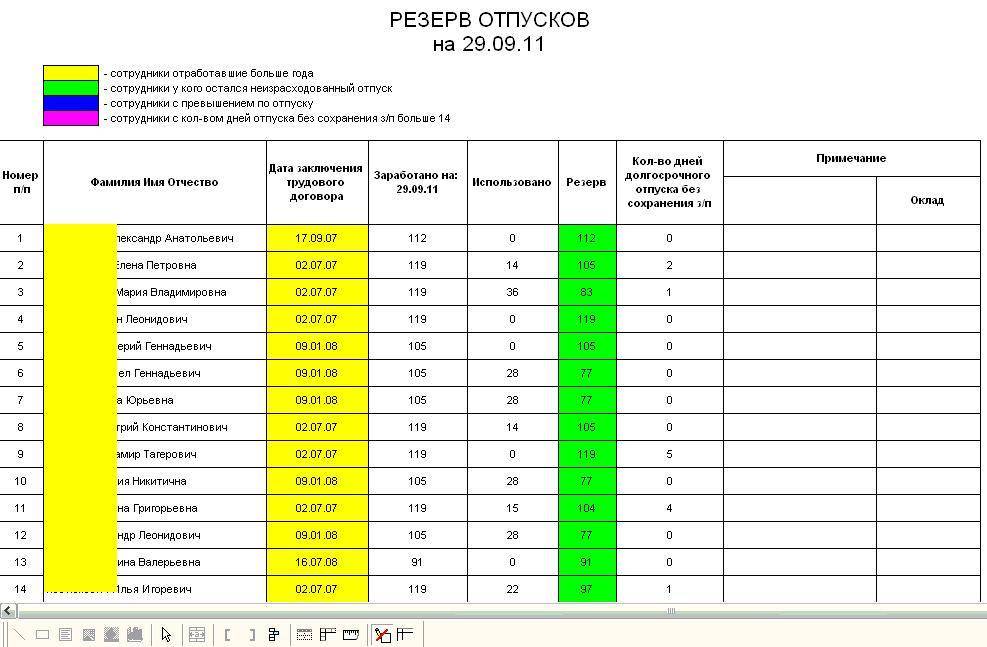

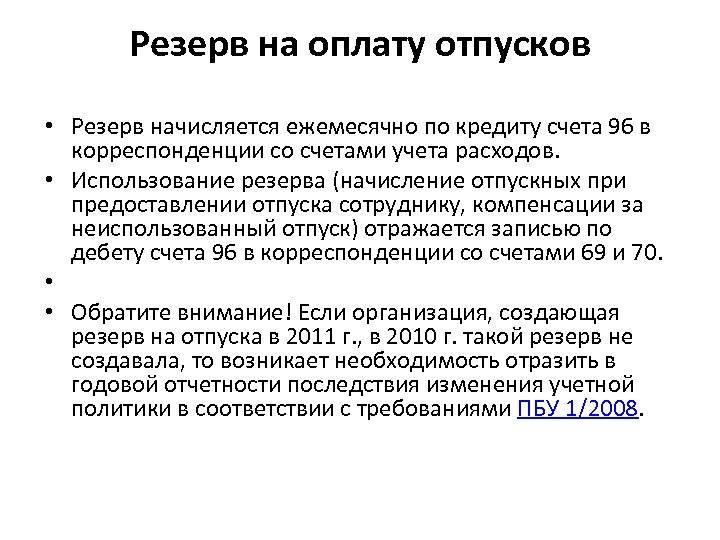

Резерв по отпускам в налоговом и бухгалтерском учете – проводки

Корреспонденция счетов по начислению отпускных и их выплате за счет резервных сумм выглядит следующим образом:

| Содержание операции | Дт | Кт | Учетные регистры |

| 1. Определен резерв отпусков | 20, 25, 26,44 | 96 | Бухгалтерская справка |

| 2. За счет резерва начислены: | |||

| отпускные | 96 | 70 | Зарплатная ведомость |

| взносы во внебюджетные фонды | 96 | 69 | |

| 3. Удержан НДФЛ с начисленных отпускных | 70 | 68 | |

| 4. Отпускные выплачены подчиненным | 70 | 50 | РКО, выписка банка |

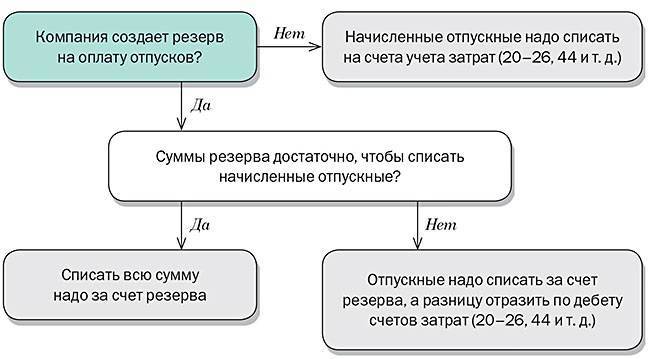

При нехватке резерва на покрытие долгов перед работниками, начисление средств на сумму, превышающую лимит, учитывается по Дебету зарплатных счетов. Проводкой Дт 96 Кт 91.1 отражается профицит резерва, зачисленный в доходы субъекта.

Порядок расчета

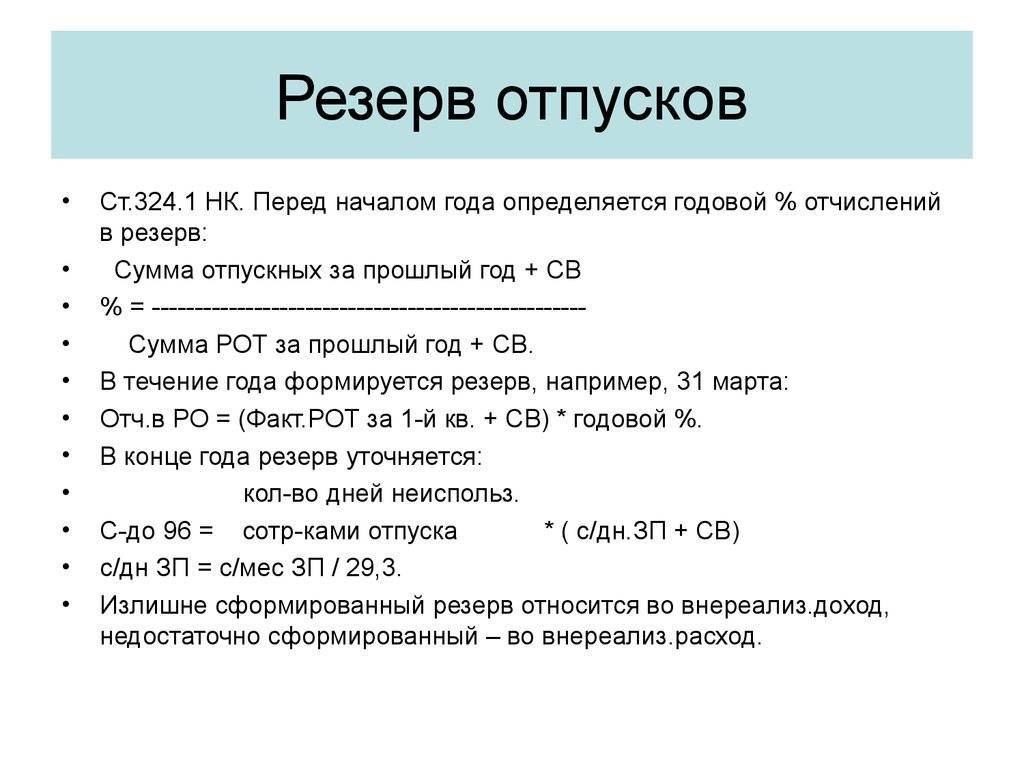

Алгоритм расчета предприятие выбирает самостоятельно и утверждает его в учетной политике для бухгалтерского учета. Необходимо предусмотреть:

- периодичность отражения формирования запаса (раз в год, ежеквартально, ежемесячно);

- порядок расчета резервной суммы.

Отдельно в учетной политике для налогового учета необходимо отразить решение организации о создании (или несоздании) резервного обязательства. И отразить, как рассчитать резерв отпускных на 2023 год в целях исчисления налога на прибыль.

Таким образом, учреждение строго придерживается установленных правил и норм в целях определения требующихся финансов на оплату отпускных.

Рассмотрим наиболее часто применяемые методики формирования оценочного обязательства на отпуска в бухгалтерском и налоговом учете с примером расчета на 2023 год. Эти примеры помогут понять, как реализовать их применение на практике.

Оплата недоработок. Сменный график работ. Настройка ЗУП 3.1

При сменном графике работ встречаются месяца, когда отработанное время по графику меньше, чем установлено производственным календарем.

При этом в законодательстве установлено, что если сотрудник в учетном периоде отработал все положенное по графику время полностью, но при этом образовалась недоработка, то это – вина работодателя. Такая недоработка должна быть оплачена исходя из среднего заработка сотрудника.

Типового механизма для расчета недоработок в ЗУП не предусмотрено. В интернете попадалось описание решения проблемы, при полностью отработанном времени по графику. В ситуациях, когда сотрудник часть месяца был в отпуске или командировке, предложенное решение не работает.

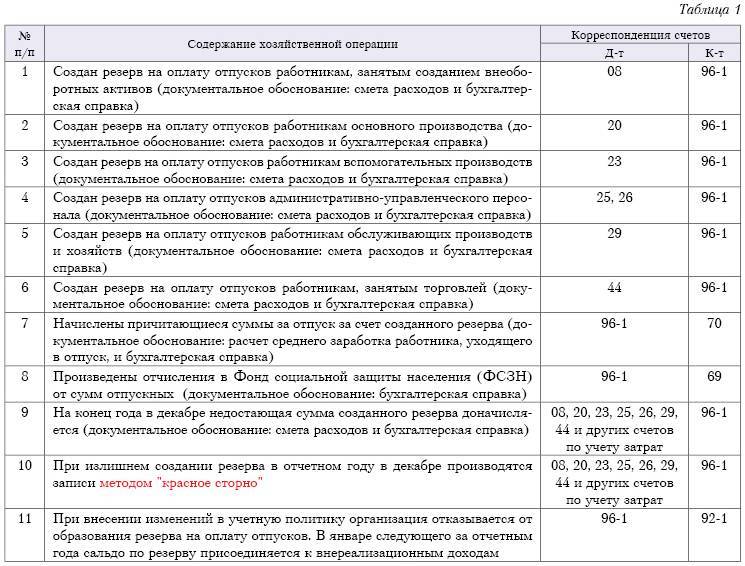

Бухгалтерские записи по отражению в учете операций по формированию и использованию резервов

В учете автономного и бюджетного учреждений должны быть составлены следующие проводки:

Содержание операции | Дебет | Кредит |

Создание резерва | ||

Сформирован резерв на оплату отпусков за фактически отработанное время: | ||

– по выплатам работникам | 0 401 20 211 | 0 401 60 211* |

– по страховым взносам | 0 401 20 213 | 0 401 60 213* |

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков**: | ||

– по выплатам работникам | 0 506 90 211 | 0 502 99 211 |

– по страховым взносам | 0 506 90 213 | 0 502 99 213 |

Использование резерва | ||

Начислены отпускные за отработанное время: | ||

– за счет резерва | 0 401 60 211* | 0 302 11 737 |

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) | 0 401 20 211 | 0 302 11 737 |

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» | 0 506 10 211 | 0 502 11 211 |

* Детализация по счету 0 401 60 000 осуществляется в рамках формирования учетной политики. Пример детализации содержится в Письме Минфина РФ № 02-07-07/28998.

** Уточнение ранее сформированного резерва отражается на дату его расчета:

дополнительной бухгалтерской записью – в случае увеличения сформированного резерва;

путем сторнирования записи – в случае уменьшения суммы ранее сформированного резерва.

В учете казенного учреждения будут составлены следующие проводки:

Содержание операции | Дебет | Кредит |

Создание резерва | ||

Сформирован резерв на оплату отпусков за фактически отработанное время: | ||

– по выплатам работникам | 1 401 20 211 | 1 401 60 211 |

– по страховым взносам | 1 401 20 213 | 1 401 60 213 |

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков*: | ||

– по выплатам работникам | 1 501 93 211 | 1 502 99 211 |

– по страховым взносам | 1 501 93 213 | 1 502 99 213 |

Использование резерва | ||

Начислены отпускные за отработанное время: | ||

– за счет резерва | 1 401 60 211 | 1 302 11 737 |

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) | 1 401 20 211 | 1 302 11 737 |

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» | 1 501 13 211 | 1 502 11 211 |

Уточнение ранее сформированного резерва отражается дополнительной бухгалтерской записью либо путем сторнирования записи (см. разъяснения выше).

Важно: резерв используется только на покрытие тех затрат, в отношении которых он изначально создан.

Пример 2.

Воспользуемся условиями примера 1. Учетной политикой автономного учреждения предусмотрено, что резерв на оплату отпусков создается ежегодно на последнее число календарного года исходя из средней заработной платы, рассчитанной по учреждению в целом. По данным кадровой службы:

количество дней неиспользованного отпуска – 190;

количество планируемых дней отпуска в 2020 году – 1 400;

средняя дневная заработная плата – 950 руб.

При этом на 31.12.2019 имеется неиспользованный резерв в размере 85 000 руб.

Сумма начисленного резерва по неиспользованным отпускам по состоянию на 31.12.2019 – 180 550 руб. (190 дн. х 950 руб.). Поскольку на отчетную дату на балансе имеется неизрасходованный резерв и его сумма меньше вновь начисленного резерва, уточнение ранее сформированного резерва будет отражено дополнительной бухгалтерской записью в размере разницы между суммой вновь начисленного резерва и суммой неизрасходованного резерва – 95 550 руб. (180 550 – 85 000). Размер ежемесячных отчислений в резерв составит 110 833 руб.

В бухгалтерском учете должны быть сделаны следующие записи:

Содержание операции | Дебет | Кредит | Сумма, руб. |

На 31.12.2019 | |||

Скорректирован резерв на оплату отпусков за фактически отработанное время | 0 109 60 211 | 2 401 60 211 | 95 550 |

Скорректированы обязательства по формированию резервов на оплату отпусков | 0 506 90 211 | 2 502 99 211 | 95 550 |

На 31.01.2020 (и далее на последнее число месяца) | |||

Начислен резерв на оплату отпусков за фактически отработанное время | 0 109 60 211 | 2 401 60 211 | 110 833 |

Отражены отложенные обязательства по формированию резервов на оплату отпусков | 2 506 90 211 | 2 502 99 211 | 110 833 |

Как отразить в учете бюджетного учреждения

В бюджетном учете начисление финансового запаса и все другие операции с ним отражаются специальными проводками. Мы подготовили проводки и примеры резерва отпусков в бюджетном учреждении в 2023 году в таблице (письмо Минфина № 02-06-07/104576):

| Содержание операции | Бухгалтерская запись | |

|---|---|---|

| Дебет | Кредит | |

| Принятие отложенных обязательств на выплату отпускных работникам | Дт хххх ххххх ххххх 111 1 501 93 211 | Кт хххх ххххх ххххх 111 1 502 99 211 |

| Формирование резерва на отпуск за отработанное время | Дт хххх ххххх ххххх 111 1 401 20 211 | Кт хххх ххххх ххххх 111 1 401 60 211 |

| Принятие текущих обязательств за счет отложенных обязательств по факту оплаты отпускных за фактически отработанное время (одновременные проводки) | Дт хххх ххххх ххххх 111 1 501 13 211 | Кт хххх ххххх ххххх 111 1 502 93 211 |

| Дт хххх ххххх ххххх 111 1 502 99 211 | Кт хххх ххххх ххххх 111 1 502 11 211 | |

| Уменьшение созданного резерва на отпуск по факту выплаченных отпускных за фактически отработанное время | Дт хххх ххххх ххххх 111 1 502 11 211 | Кт хххх ххххх ххххх 111 1 502 12211 |

| Дт хххх ххххх ххххх 111 1 401 60 211 | Кт хххх ххххх ххххх 111 1 302 11 737 |

Основные положения стандарта

Исходя из норм ПБУ 8/2010 п.3, ст. 4, ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ резерв расходов на оплату отпусков в 2020 году обязаны создавать все учреждения, исключение составляют учреждения, которые могут вести упрощенный бухучет.

Оплачиваемый отпуск за отработанное время должен предоставляться работникам (служащим) ежегодно. Также они имеют право претендовать на получение денежной компенсации за все неиспользованные отпуска, в том числе при увольнении по ТК РФ ст. 114, 115, 126, 127, ст. 46 Закона о государственной гражданской службе, ст. 21 Закона о муниципальной службе.

По данным нормам у учреждения возникает обязательство перед своими сотрудниками по гарантированной оплате отпускных и компенсации за неиспользованный отпуск. Вместе с тем до момента фактического предоставления отпуска (назначения компенсации) размер отпускных (компенсации) и дата их выплаты остаются неопределенными.

Резерв отпусков создается на отчетную дату. Этой датой для учреждения могут быть:

- последнее число каждого месяца – вариант более трудоемкий;

- последнее число каждого квартала – этот вариант наиболее удобен;

- 31 декабря – этот вариант самый простой, но его могут применять лишь те организации, которые представляют участникам только годовую отчетность.

Какую дату для расчета резерва выбрать – учреждение решает самостоятельно и закрепляет это в своей Учетной политике.

Резерв на оплату отпусков: кто создает и по каким правилам

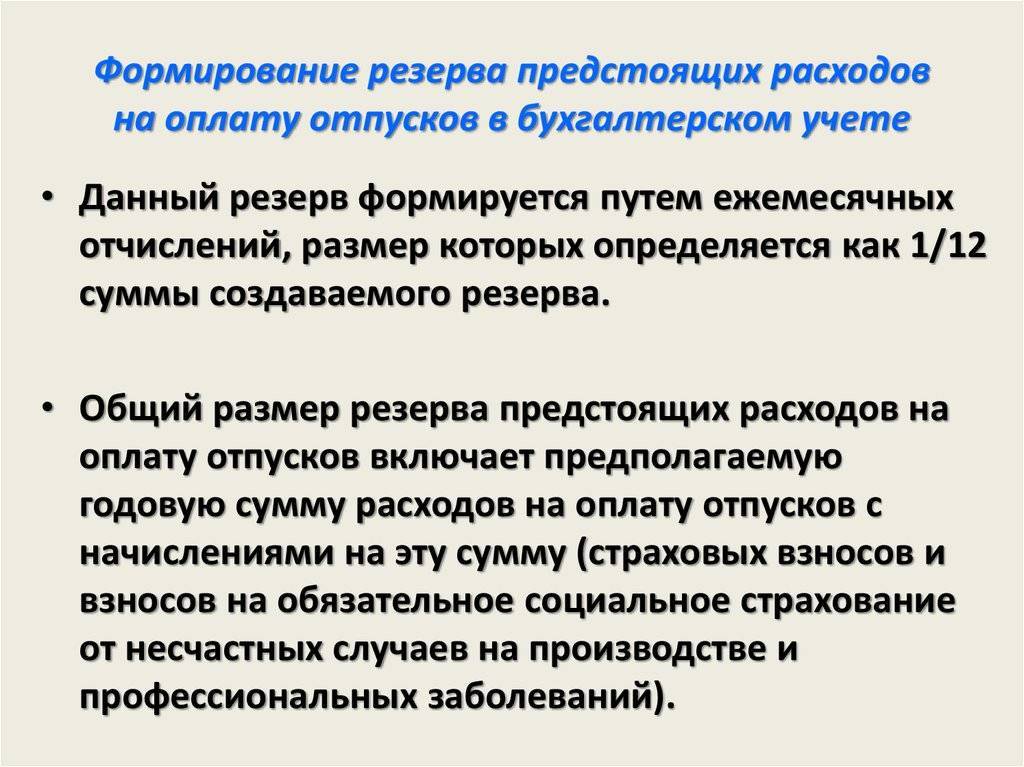

Резерв по отпускным — это объем обязательств, которые юрлицо принимает на себя в отношении выплат своим работникам, использующим ежегодный оплачиваемый отпуск. По всем характеристикам он отвечает понятию «оценочное обязательство», подчиняющемуся положениям ПБУ 8/2010 (утверждено приказом Минфина России от 13.12.2010 № 167н).

Применение этого ПБУ обязательно для всех юрлиц, кроме кредитных организаций, госучреждений и лиц, имеющих возможность вести бухучет в упрощенном порядке (пп. 1, 3). К последним относятся субъекты малого предпринимательства, некоммерческие организации и юрлица в статусе участника проекта «Сколково» (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Алгоритм расчета объемов оценочных обязательств ПБУ не устанавливает. Имеется лишь требование об их обоснованности (подп. «в» п. 5). Поэтому порядок расчета величины резерва юрлицо разрабатывает самостоятельно.

А вот указание на применяемый счет бухучета при учете оценочных обязательств в ПБУ имеется — это счет учета резервов предстоящих расходов (п. 8). В Плане счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) такой счет обозначен номером 96, а в его описании присутствует фраза о том, что резерв должны составить не только сами отпускные, но и отчисления в фонды по ним. Таким образом, при начислении и списании резерва отпусков проводки обязательно будут иметь корреспонденцию со счетом 96.

Формировать оценочное обязательство требуется на отчетную дату (п. 15 ПБУ 8/2010), которая для большинства лиц, обязанных формировать резерв по отпускам, приходится на последний день года. То есть в создаваемой на конец года бухотчетности должна отразиться сумма этого резерва, соответствующая объему запланированных на предстоящий год расходов на оплату отпускных вместе с начисляемыми на них страховыми взносами.

Отчет “Анализ начисленных налогов и взносов” в 1С:Бухгалтерии предприятия 3.0

Для бухгалтеров, работающих с расчетом и начислением налогов и взносов с заработной платы и подготавливающих регламентированную отчетность по ним, всегда жизненно важен вопрос проверки базы для начисления этих взносов и оперативный самостоятельный аудит начислений, выполненных в учетной программе автоматическими алгоритмами. Поскольку сейчас в большинстве случаев для расчета заработной платы и связанных с ней налогов и страховых взносов используют программы семейства 1С, рассмотрим на примере 1С:Бухгалтерия предприятия 3.0, как с помощью штатного отчета “Анализ начисленных налогов и взносов”, который существует и в конфигурации 1С:Бухгалтерия предприятия 3.0, и в программе 1С:Зарплата и управление персоналом (более специализированная программа), можно облегчить жизнь бухгалтерам и расчетчикам.

Вариант 1: самый простой

Наиболее простой вариант — планирование суммы, аналогичной израсходованной на отдых, и взносов по страхованию в текущем году. Один раз в год резерв на отпуск начисляется сверх ФОТ за 12 месяцев — на 31 декабря. Правда, обязательство в данном варианте превышается, так как наниматель еще не должен сотрудникам столько денег.

Пример.

ООО «Clubtk.ru» формирует обязательство по отпускным суммам один раз в год. За 2022 год были выплачены отпускные в размере 100 000 руб., сумма отчислений в резерв на оплату основных отпусков в части страховых взносов в размере 30 200 руб. (100 000 × 30,2 %). На 31.12.2022 бухгалтер сделал проводку:

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 44 | 96 | 130 200 | Сформировано оценочное обязательство на 2023 г. |

При уходе сотрудника в очередной отпуск и начислении ему отпускных сделайте такие проводки:

| Дебет | Кредит | Сумма | Операция |

|---|---|---|---|

| 96 | 70 | 10 000 | Начислены отпускные |

| 96 | 69 | 3020 | Исчислены страховые взносы с сумм отпускных |

Этот метод является не очень правильным, поскольку не отражает реальных обязательств предприятия перед сотрудниками по отпускным выплатам. Так как он формируется только раз в год, не учитываются изменения в штате. К примеру, в середине года компания принимает решение о сокращении численности штата или, напротив, о его резком увеличении.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель – все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Вариант 2: более точный

Второй способ заключается в следующем:

Шаг 1. Посчитать число неиспользованных дней у всех сотрудников на дату отражения запаса.

Шаг 2. Произвести расчет среднедневной зарплаты в учреждении. Например, по формуле:

Шаг 3. Вывести по формуле буферные средства = СДЗ × (1 + тариф взносов по совокупности) × число неиспользованных дней отдыха на дату отчета. Тариф совокупных взносов представляет сумму тарифов тех взносов, которые начисляются на зарплату.

Периодичность расчета допускается предусмотреть один раз в год, но для этого метода следует делать перерасчет чаще: раз в квартал или даже ежемесячно.

Пример.

Разберем пример резерва по отпускам в бухгалтерском учете: ООО «Clubtk.ru» производит расчет оценочного обязательства на последнее число каждого квартала.

Число сотрудников (не изменялось) — 10 человек.

Сумма зарплаты за 2022 г. — 2 млн руб.

Число неотгулянных дней отпуска:

- на 31.12.2022 — 50;

- на 31.03.2023 — 60;

- на 30.06.2023 — 40.

Выплачено отпускных:

- за I квартал 2023 — 20 000;

- за II квартал 2023 — 40 000.

Для начала определим расчет среднего заработка:

Приведем в таблице для расчета резерва отпусков остальные расчеты и проводки:

| Дебет | Кредит | Сумма | Операция (расчет) |

|---|---|---|---|

| на 31.12.2022 | |||

| 44 | 96 | 37 030,83 | Сформирован резерв 568,83 × 1,302 × 50 = 37 030,83 |

| За I квартал | |||

| 96 | 70 | 20 000,00 | Начислены отпускные за I квартал |

| 96 | 69 | 6040,00 | Начислены страховые взносы 20 000,00 × 0,302 = 6040,00 |

| 44 | 96 | 33 447,00 | На 31.03.2023 :

|

| За II квартал | |||

| 96 | 70 | 30 000,00 | Начислены отпускные за II квартал |

| 96 | 69 | 9060,00 | Начислены страховые взносы 30 000,00 × 0,302 = 9060,00 |

| 44 | 96 | 24 250,67 | На 30.06.2023:

|

Начисление и списание резервов отпусков на примере

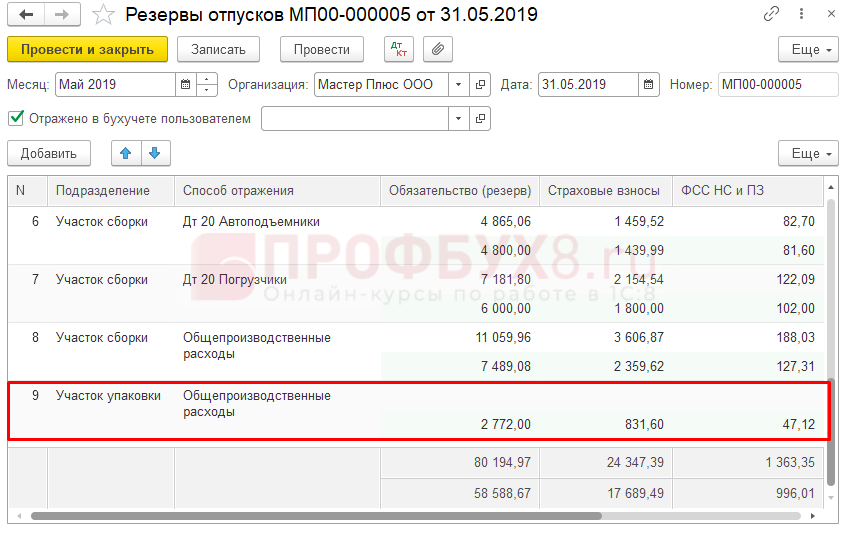

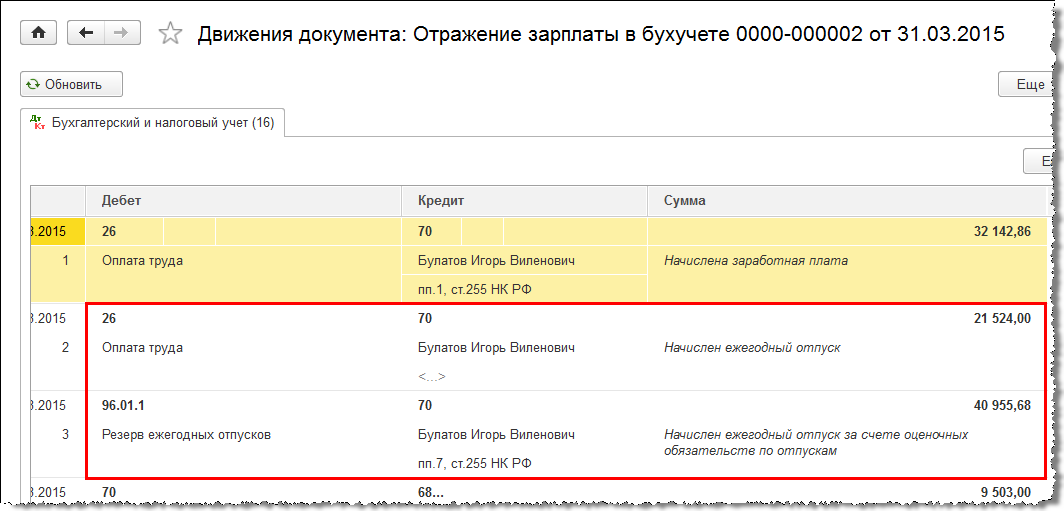

Рассмотрим на примере сотрудницы Лебедевой Л.Л.

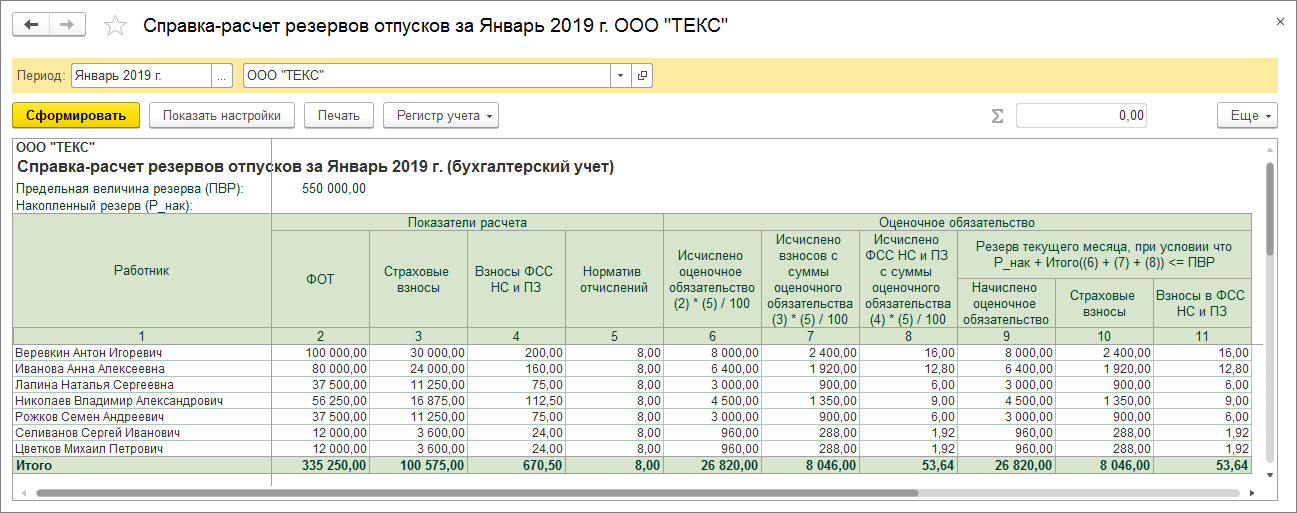

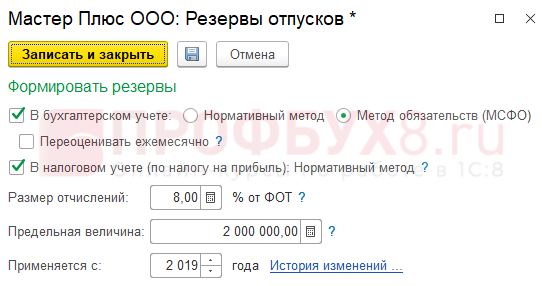

В ООО «Мастер-Плюс» начисление оценочных обязательств в бухгалтерском учете ведется по Методу обязательств (МСФО), расчет резервов в налоговом учете ведется нормативным методом, процент отчислений составляет 8%.

На 01.05.2019 года накопленная сумма оценочных обязательств и резервов по Лебедевой Л.Л. составляла:

- 8 245,77 руб. – сумма оценочных обязательств в БУ, Из них:

- 6 261,02 руб. – оценочные обязательства;

- 1 878,31 руб. – взносы в фонды с суммы оценочных обязательств;

- 106,44 руб. – взносы ФСС НС с суммы оценочных обязательств.

- 6 189,9 руб. – сумма резервов в НУ, Из них:

- 4 700 руб. – резерв;

- 1 410 руб. – взносы в фонды с суммы резерва;

- 79,90 руб. – взносы ФСС НС с суммы резерва.

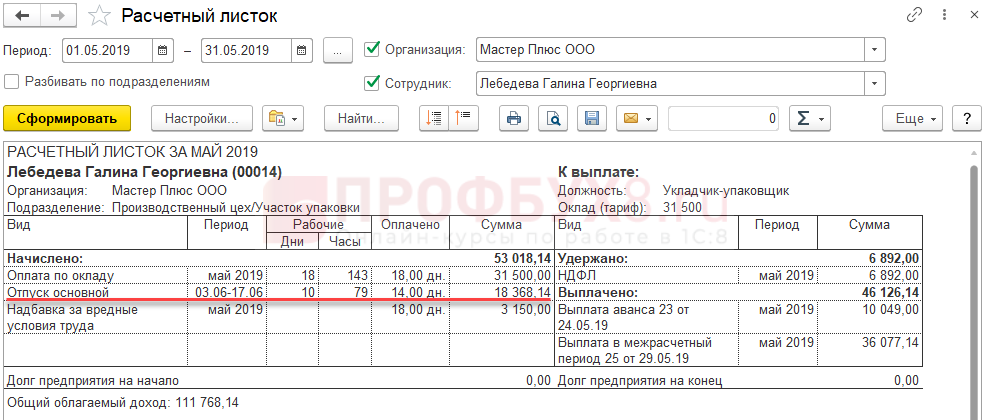

В Мае 2019 Лебедевой начислены отпускные в размере 18 368,14 руб.

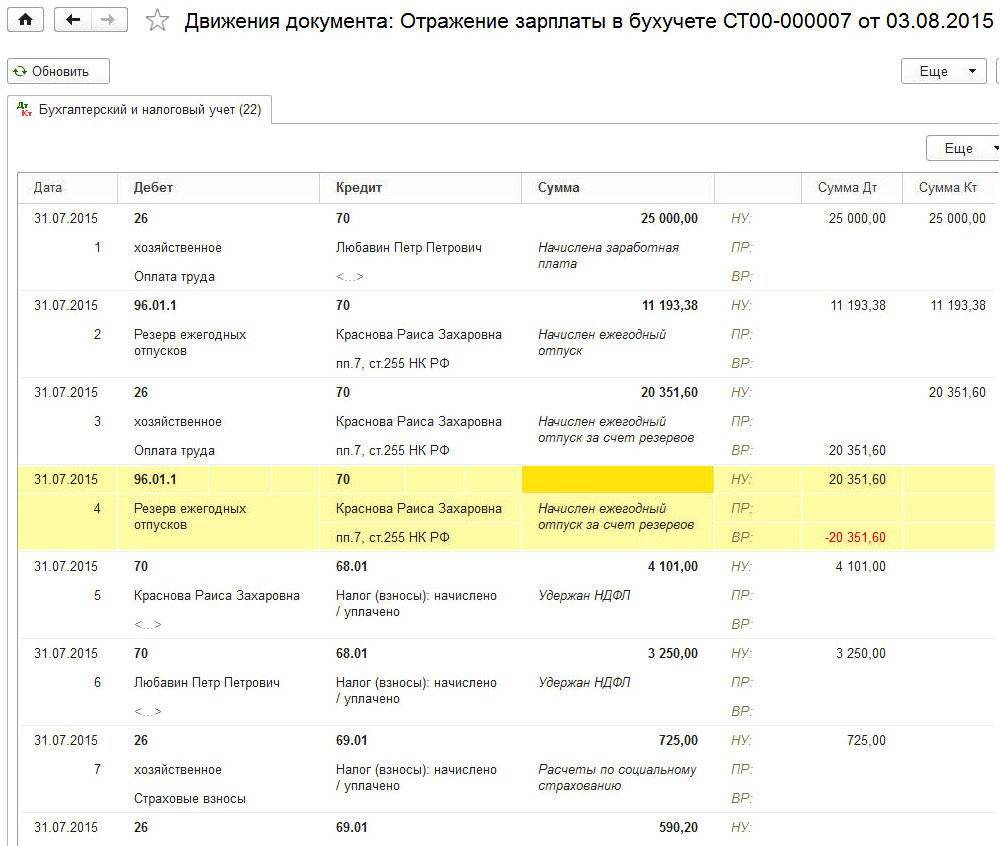

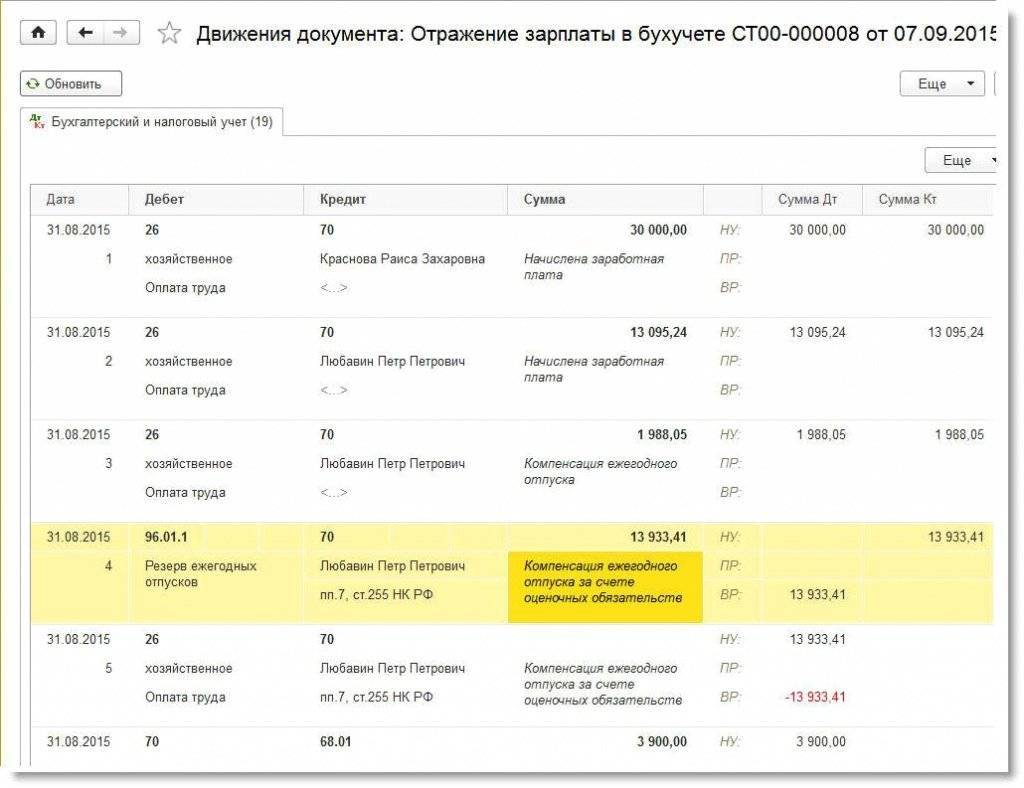

Проведем списание и начисление резерва отпусков в 1С 8.3 ЗУП за Май 2019.

Списание за счет резервов

В документе Отражение зарплаты в бухгалтерском учете произойдет списание отпускных за счет накопленных сумм оценочных обязательств и резервов.

Сумма начисленных отпускных по Лебедевой превысила накопленную сумму обязательств, поэтому:

- остаток оценочных обязательств в БУ будет списан полностью

- в НУ достаточность резервов не проверяется, поэтому резерв будет списан на полную сумму отпускных.

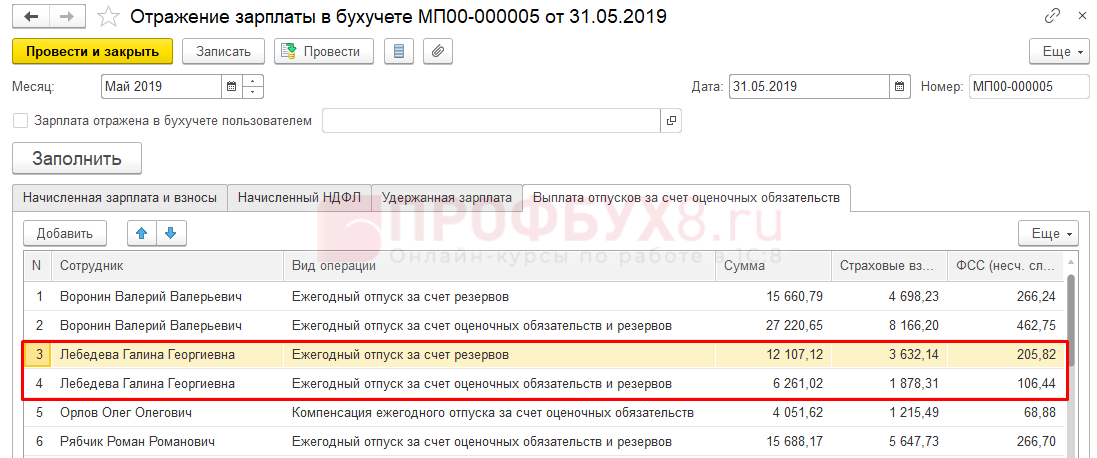

На вкладке Выплата отпусков за счет оценочных обязательств видим, что сумма разделилась на две строчки:

- по виду операции Ежегодный отпуск за счет оценочных обязательств и резервов списываются суммы и в БУ и в НУ на сумму остатков в БУ;

- оставшаяся сумма отпускных списывается по виду операции Ежегодный отпуск за счет резервов. В НУ списание произойдёт за счет резервов, а в бухгалтерском – за счет расходов.

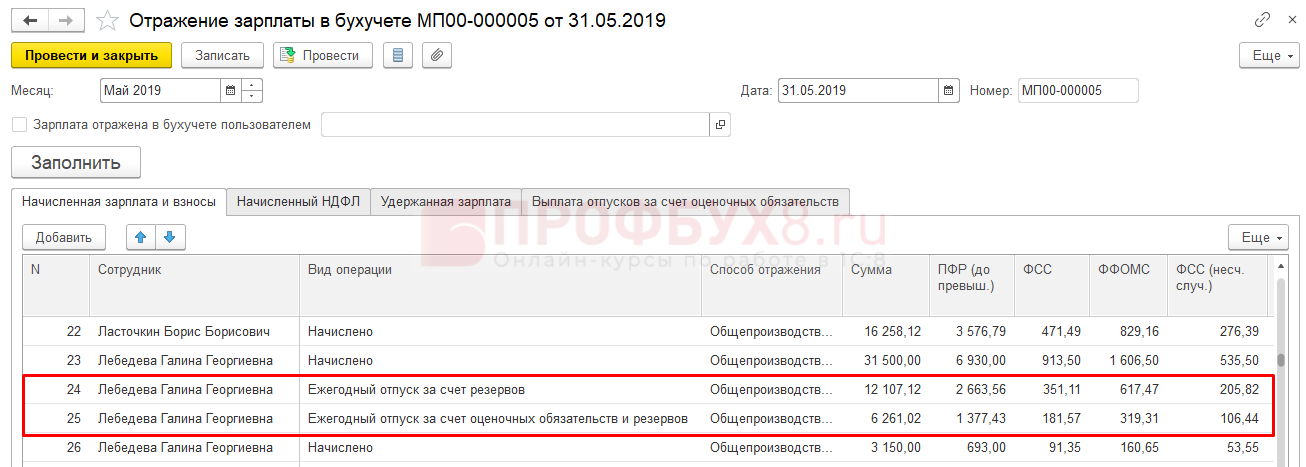

На вкладке Начисленная зарплата и взносы такое же представление данных:

Сумма списания отпускных за счет оценочных обязательств в БУ и резервов в НУ равна сумме накопленных оценочных обязательств в БУ:

6 261,02 руб.

Сумма отпускных за счет резервов в НУ и за счет расходов в БУ:

18 368,14 (сумма отпускных) – 6 261,02 (сумма резерва) = 12 107,12 руб.

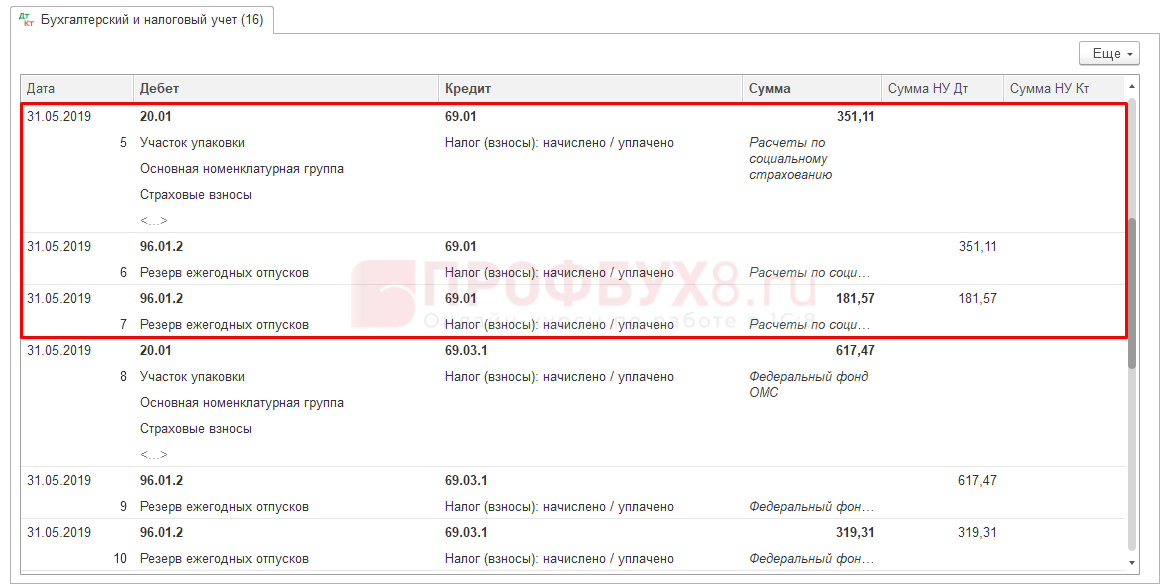

Формирование проводок по списанию отпуска за счет резервов в 1С Бухгалтерия

После синхронизации документа Отражение зарплаты в бухгалтерском учете в базе 1С Бухгалтерия создаются проводки:

- По виду операции Ежегодный отпуск за счет резервов:

- По виду операции Ежегодный отпуск за счет оценочных обязательств и резервов:

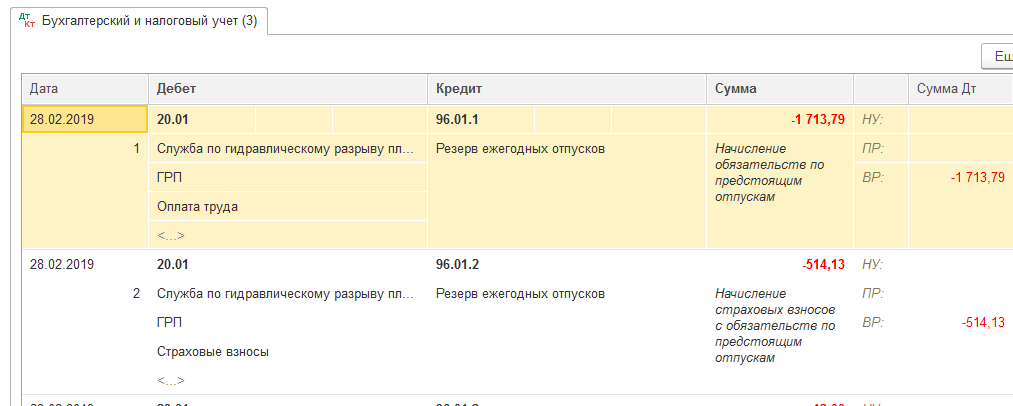

А также проводки по начисленным за счет резервов взносам. Для примера посмотрим проводки по взносам ФСС:

Начисление резерва

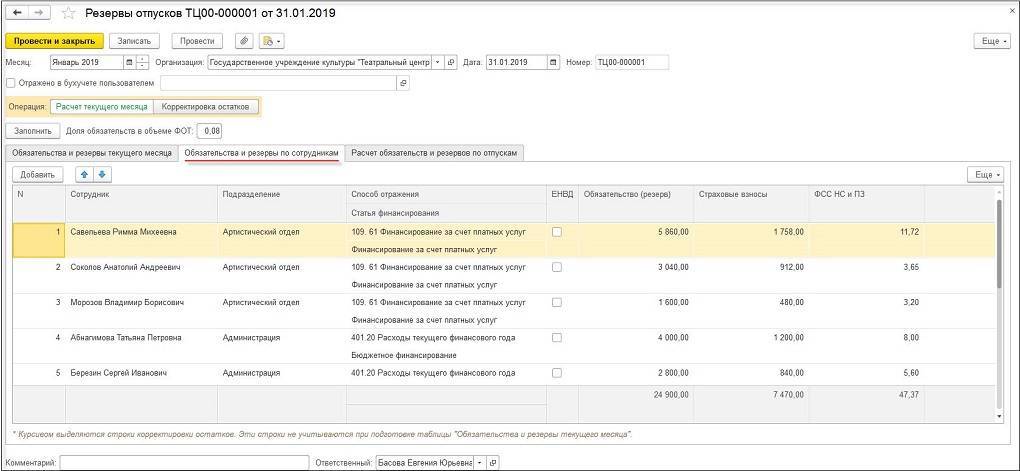

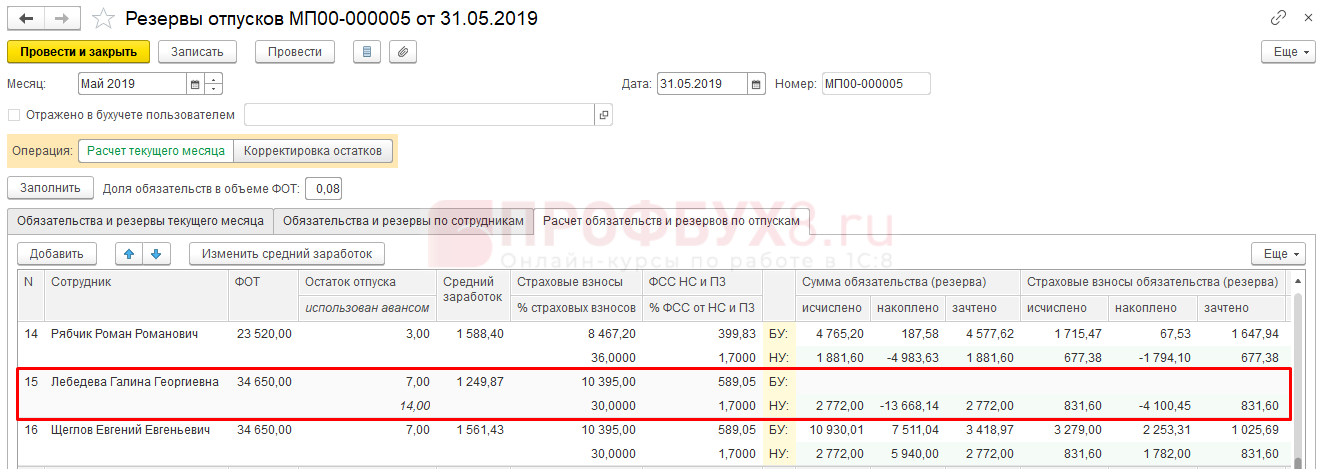

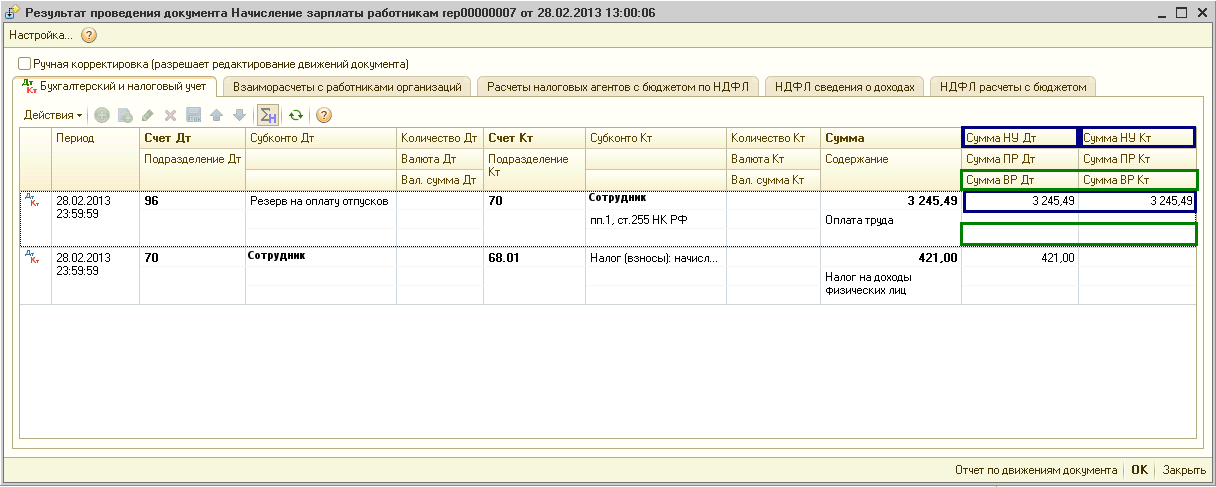

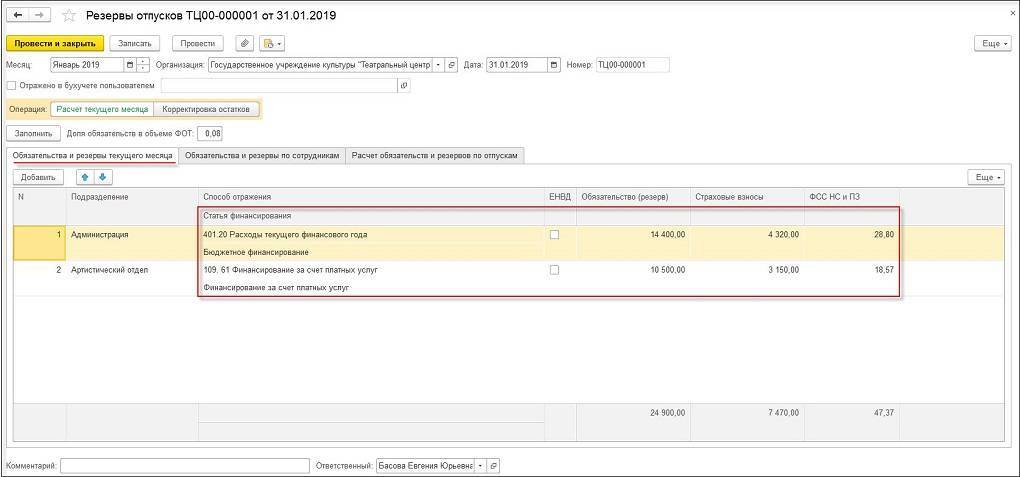

Проведем документом Резервы отпусков и посмотрим, как рассчиталась сумма для Лебедевой Л.Л.

Суммы обязательств в БУ по Лебедевой не рассчитались, потому что она использовала отпуск авансом, а значит резерв в БУ формировать по ней не требуется.

Суммы резервов по Лебедевой были исчислены следующим образом:

Исчислено резерва в НУ:

34 650 (ФОТ) * 8% (размер отчислений, заданный в учетной политике) = 2 772

Накоплено резерва в НУ:

4 700 (остаток резерва на начало месяца) – 18 368,14 (использовано резерва в течение месяца) = -13 668,14

Зачтено резерва в НУ:

2 772 (исчислено резерва).

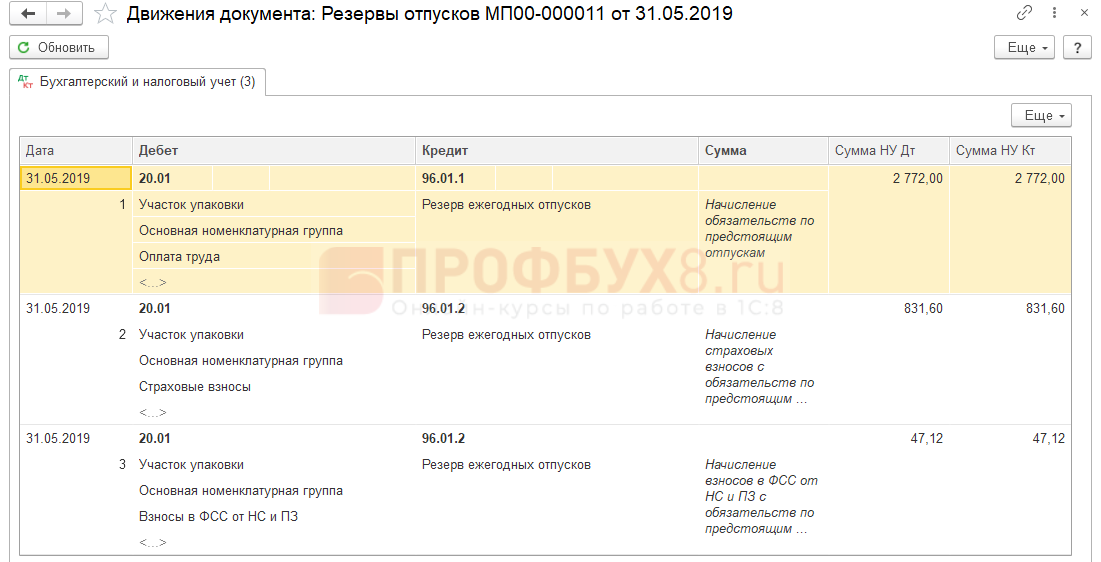

Формирование проводок по начислению резерва в 1С Бухгалтерия

После синхронизации с ЗУП документ Резервы отпусков переносится в бухгалтерскую базу. Но в Бухгалтерии в этом документе не будет детализации до сотрудников. Вид документа в Бухгалтерии аналогичен вкладке Обязательства и резервы текущего месяца в базе ЗУП:

Для демонстрации проводок Лебедева является единственной сотрудницей в своем подразделении и в документе ее суммы отражаются отдельной строчкой по ее подразделению:

Суммы резервов начислены только в налоговом учете. В проводках

Ответы на наиболее часто задаваемые вопросы

Вопрос №1. Списываются ли за счет резерва сумма выплат учебного отпуска?

Учебные отпуска относятся к дополнительным видам отпусков и могут быть начислены за счет резервов.

Вопрос №2. Формируется ли резервный фонд на работников, принятых по гражданско-правовым договорам?

Средства на оплату отпусков резервируются только для работников, принятых по трудовым договорам. Форма приема на работу по ГПД трактуется как оказание услуг.

Вопрос №3. Когда формируется резерв на отпуска?

Резерв начинает действовать с 1 января и должен быть утвержден до начала календарного года. Показатели резервирования включаются в учетную политику и утверждаются приказом руководителя.

Вопрос №4. Как можно упростить списание расходов за счет резерва в БУ? Возможно ли установить ежемесячный фиксированный процент?

Равномерное списание затрат на отпуска при наличии резерва в бухучете не производится. Даже если утвердить смету с равномерным отчислением, списание производится в размере фактических затрат в пределах резерва, сумма которого корректируется на отчетную дату.

Вопрос №5. По каким данным в конце года утверждать резерв, если с нового календарного года планируется изменение тарифов отчислений в фонды, например, в ФСС?

Резервы на отпуск, утверждаемые до начала календарного года, используются в следующем периоде. Сумму фонда необходимо рассчитывать с учетом тарифов, действующих в году использования резерва. При возникновении изменений, внесенных после утверждения фонда, корректировка производится в конце года.

Показатели учетной политики организации

Порядок резервирования средств должен быть утвержден в учетной политике. В разделе, касающемся БУ, представляется методика расчета отчислений, определены даты создания фонда и признания расходов в учете. Законодательно разработанных способов формирования резервного фонда не установлено.

Резервирование в НУ требует исполнения требований, указанных в ст. 324.1 НК РФ. Отсутствие определения условий резервирования может привести к отказу принятия отчислений в расходах при проверке ИФНС. В случае создания резерва в НУ в учетной политике потребуется утвердить ряд условий.

| Условия резервирования | Порядок определения |

| Расчет предельной суммы отчислений Определение нормы отчислений Выбор способа формирования резерва Создание сметы – формы произвольного характера | Расчетная величина, установленная на основании числа дней отпуска и расходов Рассчитывается ежемесячно как частное от общего числа расходов по оплате отпуска и размера расходов фонда заработной платы Определяется предприятием Документ определяет равномерное списание расходов |

Создание резервного фонда допускается только для предприятий, использующих метод начисления в учете. При отсутствии резерва на отпуска списание расходов для предприятий, практикующих метод начисления, ведется в размере фактических расходов.

Бухгалтерские проводки к примеру 4

Дебет счета | Кредит счета | Сумма, руб. | Комментарии | ||||||||||||

Операции 31 марта 2011 г. | |||||||||||||||

26 | 70 | 300 000 | Так как остатка перенесенного резерва с прошлогогода не было, фактические расходы на отпуск заI квартал бухгалтер отражает типовыми проводками | ||||||||||||

26 | 96 | 450 000 | Начислен резерв по состоянию на 31.03.2011 | ||||||||||||

09 | 68 | 66 000 | Начислен ОНА.Расчет:расходы в бухгалтерском учете - 750 000 (300 000 +450 000);расходы в налоговом учете - 420 000;ОНА - 66 000 ((750 000 - 420 000) x 20%) | ||||||||||||

Операции 30 июня 2011 г. | |||||||||||||||

96 | 70, 69 | 400 000 | Учтены расходы на отпуск за II квартал за счетрезерва | ||||||||||||

26 | 96 | 370 000 | Доначислен резерв по состоянию на 30.06.2011 | ||||||||||||

68 | 09 | 9 000 | Погашена часть ОНА, начисленного в I квартале.Расчет:расходы в бухгалтерском учете - 370 000;расходы в налоговом учете - 415 000;ОНА, подлежащий погашению, - 9000 ((415 000 -370 000) x 20%) | ||||||||||||

Операции 30 сентября 2011 г. | |||||||||||||||

96 | 70, 69 | 420 000 | Учтены расходы на отпуск за III квартал за счетрезерва | ||||||||||||

26 | 70, 69 | 80 000 | Учтены фактические расходы на отпуск, не покрытые засчет резерва, - 80 000 (500 000 - 420 000) | ||||||||||||

26 | 96 | 460 000 | Начислен резерв по состоянию на 30.09.2011 | ||||||||||||

09 | 68 | 18 000 | Доначислен ОНА за III квартал.Расчет:расходы в бухгалтерском учете - 540 000 (80 000 +460 000);расходы в налоговом учете - 450 000;ОНА - 18 000 ((540 000 - 450 000) x 20%) | ||||||||||||

Операции 31 декабря 2011 г. | |||||||||||||||

96 | 70, 69 | 200 000 | Учтены расходы на отпуск за IV квартал за счетрезерва | ||||||||||||

96 | 91 | 10 000 | Отнесена на доходы сумма избыточно начисленногорезерва по состоянию на 31.12.2011 | ||||||||||||

68 | 09 | 67 080 | Погашена часть ОНА, начисленного за I -III кварталы.Расчет:расходы в бухгалтерском учете - 0, доход - 10 000;расходы в налоговом учете - 325 400;ОНА, подлежащий погашению, - 67 080 ((325 400 +10 000) x 20%) | ||||||||||||

68 | 09 | 7 920 | Погашен остаток ОНА, начисленного за I -III кварталы по результатам инвентаризации, - 7920((250 000 - (1 610 400 - 1 400 000) x 20%) | ||||||||||||

По состоянию на 31 декабря проведена инвентаризация резерва. Всего за текущий год фактические расходы на отпуск составили 1 400 000 руб., а в налоговом учете – 1 610 400 руб. Таким образом, если бы организация на следующий календарный год приняла решение не создавать резерв, разницу в сумме 210 400 руб. (1 610 400 – 1 400 000) пришлось бы восстановить в доходах. В данном примере организация будет продолжать создавать резерв. Поэтому его размер уточняется исходя из количества дней неиспользованного отпуска и среднедневного заработка. То есть по состоянию на 31 декабря размер рассчитанного резерва в бухгалтерском и налоговом учете будет одинаковым.

Таким образом, временные разницы на 31 декабря будут погашены.

Сальдо по счету 96 на конец отчетного периода будет равно сумме рассчитанного резерва.

Г.Н.Лисенковская

Заместитель главного бухгалтера

страховая компания “МАКС”

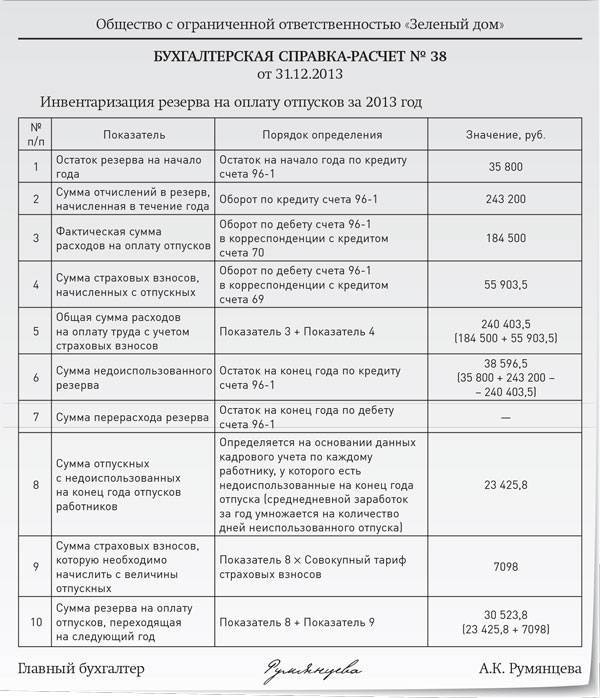

Инвентаризация резерва

Рассмотрим ситуацию, при которой предприятие формирует резерв ежегодно. То есть, в течение всего года бухгалтер не вносит никаких корректировок. Однако изменения необходимы в связи со следующими обстоятельствами:

- увольнение сотрудников;

- прием на работу новых специалистов.

Отчисления в резерв зависят именно от фактических трат. Требуется закладывать в него отпускные для новых работников, убирать траты на уволенных сотрудников.

В связи со всеми перечисленными обстоятельствами бюджет на конец года может не соответствовать фактическим тратам. Иногда выплаты по отпускным превышают бюджет, в других случаях средства резерва остаются после всех выплат.

На этот случай имеется статья 324.1 Налогового Кодекса РФ. В ней указаны необходимые действия компании, касающиеся осуществления инвентаризации резерва. В процессе инвентаризации сумма фактических трат сравнивается со средствами по резерву.

ВАЖНО! Если фактические траты превышают средства, начисленные по резерву, то средства будут выделяться из расходов по оплате труда. Полученные средства должны соответствовать разнице на 31 декабря

Если резерв превысил фактические издержки, «остаток» можно внести в резерв на следующий год.

Примеры проводок

Оценочные обязательства фиксируются на счете 96 «Резервы предстоящих расходов». Для формирования резерва открывается субсчет. Рассмотрим примеры проводок:

- ДТ 20, 25, 44 КТ 96 (субсчет «Резерв на выплату отпусков). Пояснение: формирование резерва.

- ДТ 96 КТ 70. Пояснение: начисление отпускных или компенсационных выплат за отпуск, который не был использован.

- ДТ 96 КТ 69. Пояснение: производилась уплата страховых взносов по отпускным.

В том случае, если резерва не достаточно на все имеющиеся выплаты, то начисление отпускных происходит в стандартном порядке. Его особенности указаны в пункте 21 ПБУ. В данной ситуации актуальны следующие проводки:

- ДТ 20, 25-26 КТ 70. Пояснение: начисление отпускных.

- ДТ 20, 25-26, 44 КТ 69. Пояснение: произошло начисление страховых взносов.

То есть, в этом случае не будет создаваться субсчет.

Налоговый учет

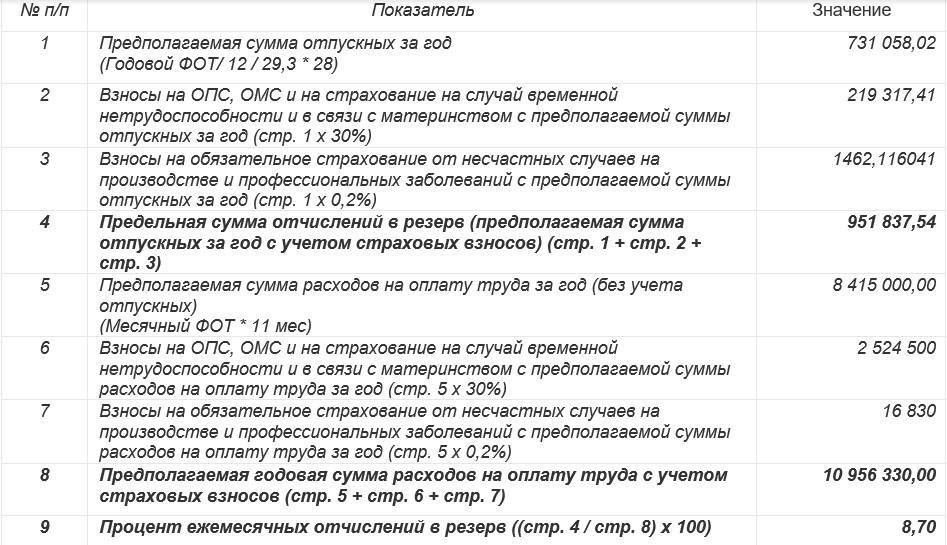

Отвечая на вопрос, кто обязан создавать резервы по отпускам в налоговом учете, обратимся к положениям, содержащимся в . В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о том, чтобы предусмотреть начисление отпускного оценочного обязательства в налоговом учете. В этом случае в расходах тоже засчитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

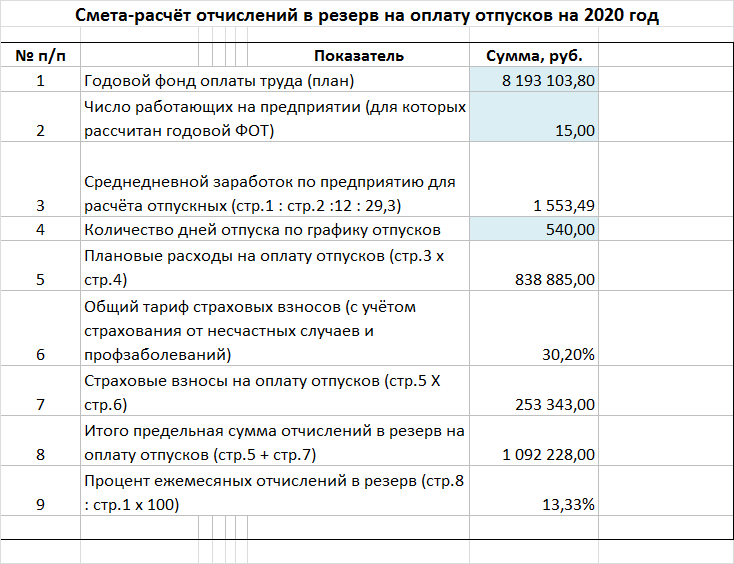

Порядок создания описан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- максимальное отчисление на текущий налоговый период;

- процент отчисления.

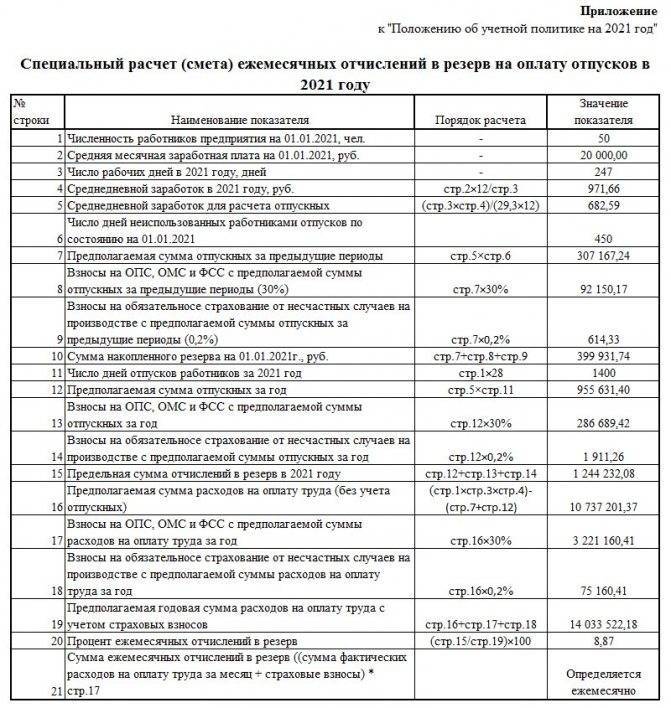

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неиспользованных дней отдыха у каждого сотрудника.

- Исходя из расчета средней зарплаты для резерва отпусков определяется прогнозное значение сумм отпускных.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит разработать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.