Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет. При заполнении этой формы указываются:

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачать акт инвентаризации в 2021 году

При необходимости указать данные, касающиеся инвентаризации, применяется данная форма. Здесь отображаются фактические данные и информация бухгалтерской документации.

Скачать

Бланк формы ИНВ-1а

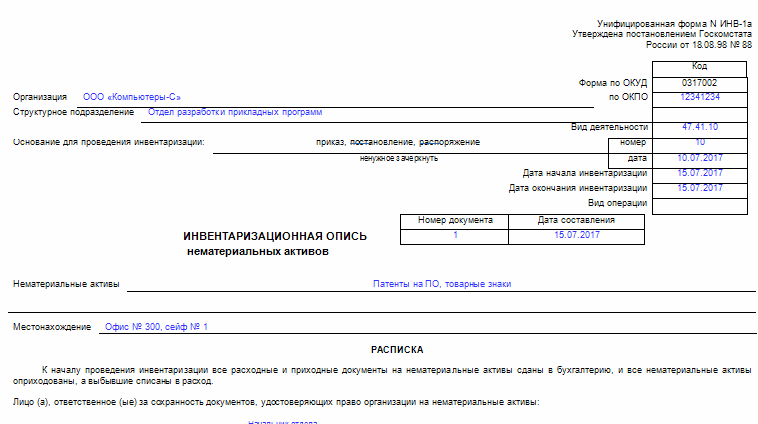

В этом документе указывается информация о проверке, связанной с нематериальными активами. При этом осуществляется проверка документов, которые позволяют компании использовать данные активы.

Скачать

Бланк формы ИНВ-3

Данный бланк используется в тех случаях, когда проводится проверка ТМЦ. Как правило, инвентаризация проходит на складах, где они и хранятся. Если при этом будут выявлены просроченные или негодные ТМЦ, оформляется дополнительный акт утилизации.

Скачать

Бланк формы ИНВ-10

Бывают ситуации, когда проверке подлежат основные средства, ремонт или возведение которых еще не окончено. Сюда относятся техника, здания, оборудование, различные сооружения. Проверка выявляет, насколько фактические затраты соответствуют затратам, указанным в бухгалтерских документах.

Скачать

Бланк формы ИНВ-11

Форма предназначена для проверки расходов, которые относятся к будущим периодам. Здесь сопоставляется информация бухгалтерии с фактическими затратами, которые подтверждают первичные документы.

Скачать

Бланк формы ИНВ-15

Бланк заполняется при инвентаризации, которая касается наличных денег. Обычно проверка касается кассы фирмы, где проверяются фактические деньги, чеки, марки и др.

Скачать

Бланк формы ИНВ-16

Проверка, касающаяся документов строгой отчетности и ценных бумаг, осуществляется с использованием данной формы.

Скачать

Бланк формы ИНВ-17

Здесь фиксируется информация, касающаяся расчетов с поставщиками, кредиторами, покупателями и остальными контрагентами. Проверка позволяет сопоставить данные бухгалтерии с задолженностями, которые имеются фактически.

Скачать

Бланк формы ИНВ-18

Именно такую форму имеет сличительная ведомость. Она используется в том случае, когда инвентаризация касается основных средств. Здесь фиксируется, насколько фактическое состояние дел отличается от учета бухгалтерии.

Скачать

Бланк формы ИНВ-19

В этой сличительной ведомости фиксируются данные, касающиеся ТМЦ, при пересчете которых проверяющая бригада выявила отклонения.

Скачать

Бланк формы ИНВ-22

Перед началом проверки руководитель компании должен издать соответствующий приказ. Именно для этих целей используется форма ИНВ-22. Здесь отображаются сроки, состав комиссии, порядок проведения инвентаризации и ее объем. После подписания директора документ вручается старшему члену проверяющей группы.

Скачать

Бланк формы ИНВ-23

По сути, этот бланк является журналом, в который вносится правильность выполнения инвентаризации. Здесь регистрируются все приказы, которые издавало руководство перед проверкой.

Скачать

Бланк формы ИНВ-24

В этот акт вносятся результаты контрольных проверок по проведению инвентаризации.

Скачать

Бланк формы ИНВ-25

Результаты всех контрольных проверок, которые предназначены для определения правильности работы специалистов, вносятся не только в специальный акт, но и в журнал по форме ИНВ-25.

Скачать

Выявление признаков обесценения (снижения ранее признанного обесценения)

Признаки, указывающие на обесценение активов (снижение убытка от обесценения), могут быть внешними (п. 7, 19 ФСБУ «Обесценение активов»)ивнутренними (п. 8, 20 ФСБУ «Обесценение активов»).

В случае выявления признаков снижения стоимости актива инвентаризационной комиссией принимается решение о необходимости определения справедливой стоимости актива с учетом существенности влияния на нее выявленных признаков обесценения.

Справедливая стоимость актива определяется комиссией, на которую возложены такие полномочия (при необходимости – с привлечением сторонних специалистов), с применением метода рыночных цен либо метода амортизированной стоимости замещения (п. 11 ФСБУ «Обесценение активов»). Порядок применения данных методов предусмотрен в п. 54 – 56 ФСБУ «Концептуальные основы». Учреждение использует тот метод, который позволяет наиболее достоверно оценить справедливую стоимость актива.

Одновременно при принятии решения об определении справедливой стоимости комиссией оценивается необходимость корректировки в отношении актива оставшегося срока его полезного использования (п. 13 ФСБУ «Обесценение активов»).

Если по результатам анализа выявленных признаков обесценения актива инвентаризационной комиссией принимается решение об учете актива на забалансовых счетах, в дальнейшем тест на обесценение такого актива (определение справедливой стоимости) не проводится (п. 14 ФСБУ «Обесценение активов»).

В бухгалтерском учете убыток от обесценения актива признается, когда остаточная стоимость актива на годовую отчетную дату превышает его справедливую стоимость за вычетом затрат на выбытие такого актива.

Расчет убытка производится в следующем порядке: остаточная стоимость актива на годовую отчетную дату уменьшается до его справедливой стоимости, определенной согласно решению инвентаризационной комиссии (комиссии по поступлению и выбытию активов), за вычетом затрат на выбытие такого актива, но не более остаточной стоимости актива на годовую отчетную дату. При расчете учитываются особенности признания убытков, предусмотренные п. 16, 17 ФСБУ «Обесценение активов».

Обратите внимание! Решение о признании убытка от обесценения подлежит согласованию с собственником имущества (п. 15 ФСБУ «Обесценение активов»):

у казенных учреждений – в отношении всего имущества;

у бюджетных и автономных учреждений – в отношении недвижимого и особо ценного движимого имущества, приобретенного учреждением за счет средств учредителя.

В случае выявления признаков, указывающих на снижение убытка, признанного в предыдущих периодах, инвентаризационной комиссией принимается также решение об определении справедливой стоимости актива (порядок приведен выше) (п. 18 ФСБУ «Обесценение активов»).

Убыток от обесценения актива не подлежит восстановлению, если с момента последнего признания убытка метод определения справедливой стоимости в отношении данного актива не изменился. В этом случае комиссией принимается решение только о корректировке оставшегося срока полезного использования актива (п. 23 ФСБУ «Обесценение активов»).

Восстановление убытка от обесценения актива, признанного в предыдущие периоды, производится в случае изменения метода определения справедливой стоимости актива с момента последнего признания убытка от обесценения (п. 24 ФСБУ «Обесценение активов»).

Инструкция по составлению

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

Итоговые цифры переносятся в опись в печатном виде или рукописном

При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

Как заполнить бланк инвентаризационной описи товарно-материальных ценностей

Сам процесс составления данного бланка каких-либо существенных осложнений обычно не доставляет

Но при этом важно соблюдать алгоритм, формат

Сегодня обычно используются специализированные автоматизированные приложения для составления подобных описей-ведомостей.

Это позволяет избежать ошибок вовсе или же свести вероятность их появления к самому минимуму. К основным вопросам стоит отнести:

- унифицированная форма ИНВ-3;

- описание вида;

- пример подписи;

- образец заполнения;

- отражение проводками.

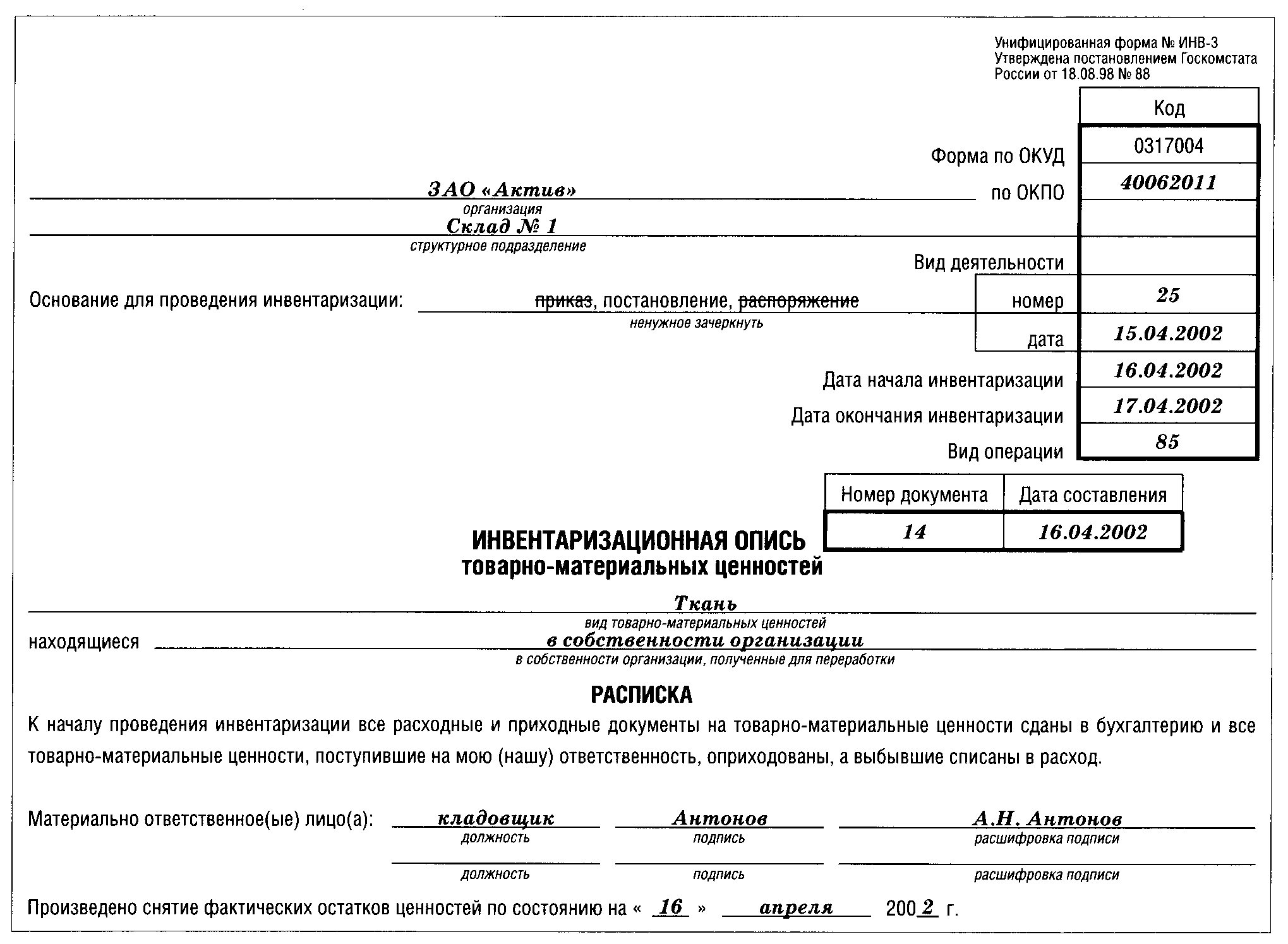

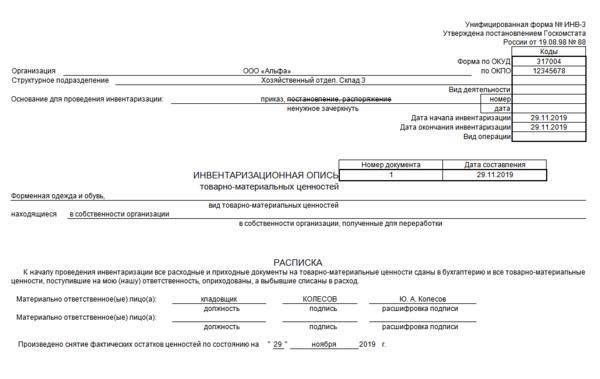

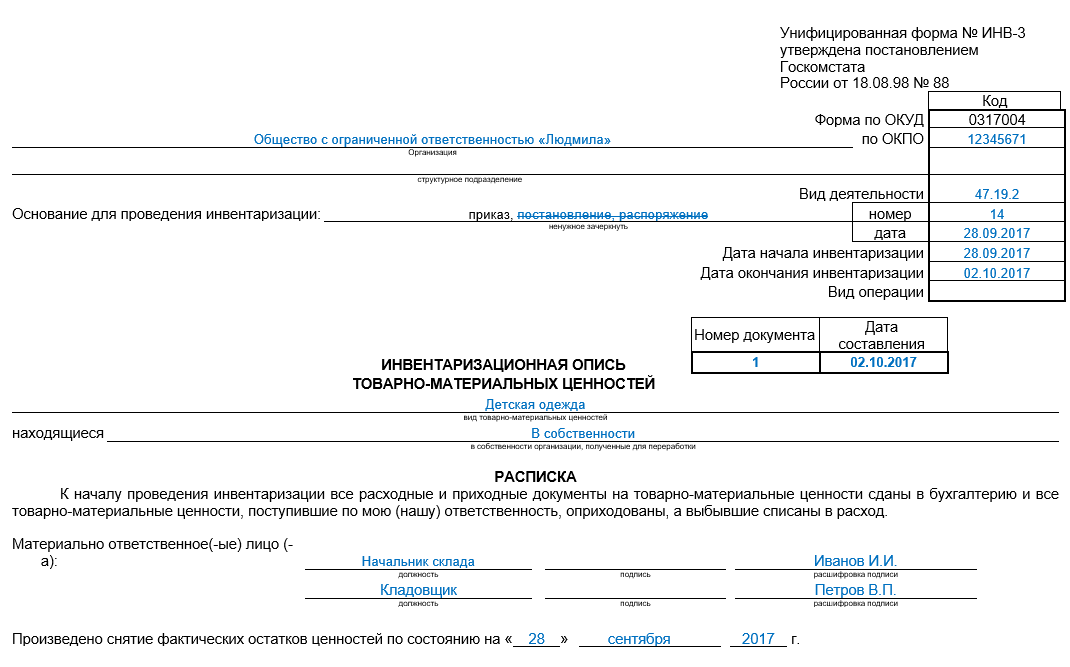

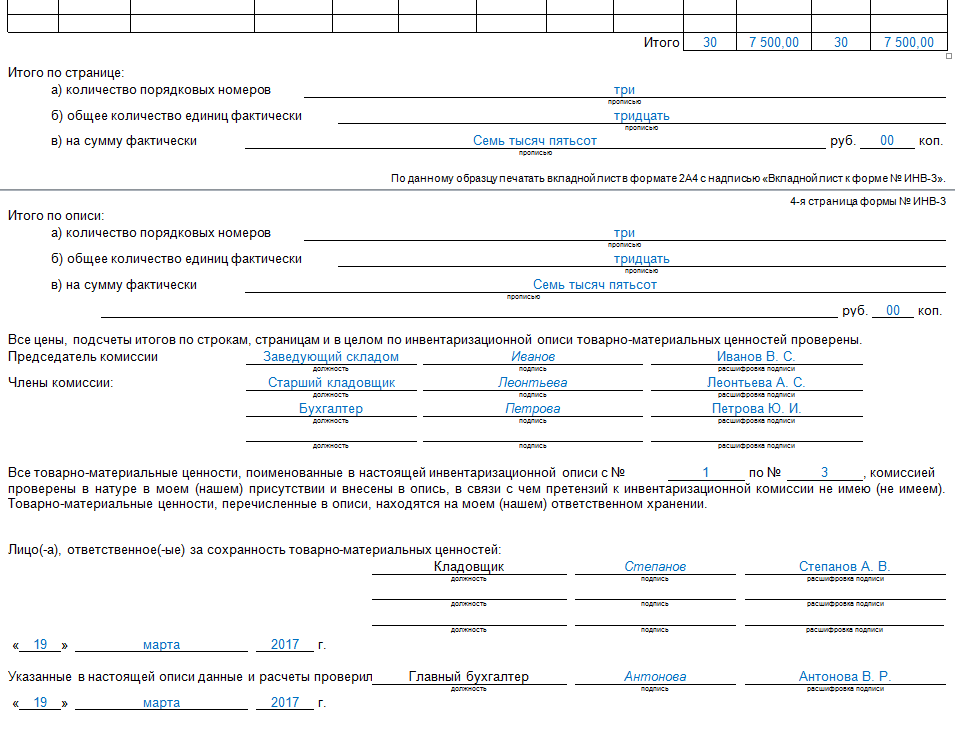

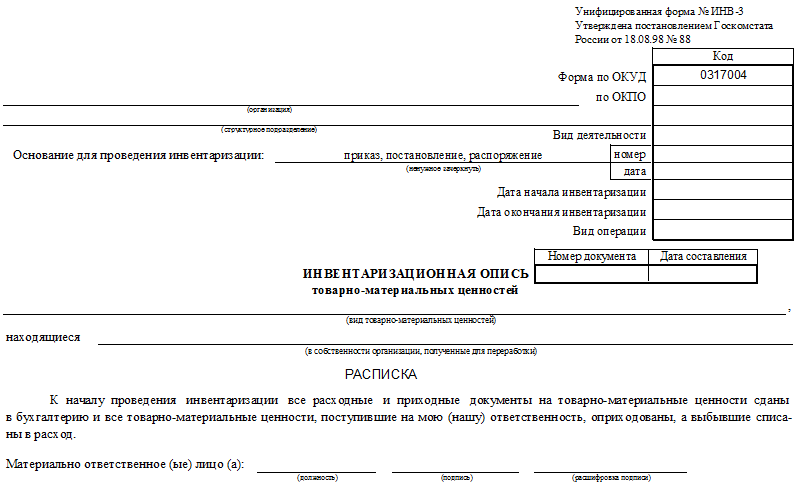

Унифицированная форма ИНВ-3

Унифицированная форма ИНВ-3 в обязательном порядке всегда составляется не менее чем в 2 экземплярах.

В обязательном порядке должна быть проставлена с расшифровкой подпись ответственных за составление документа лиц.

Основаниями для постановки подписи являются определенные обязательные процедуры:

- перерасчет;

- взвешивание;

- перемешивание;

- пересчет;

- другие измерительные процедуры.

Один из экземпляров в обязательном порядке должен быть передан для составления специальной ведомости для осуществления вычислений.

Вторая же копия должна находиться у лица, ответственного за составление. Необходимо подобное на случай возникновения каких-либо не состыковок и на случай, если потребуется осуществить проверку.

При проведении процедуры инвентаризации на товары, которые по какой-то причине были испорчены, берется специальная расписка.

Составление данного типа документа предусматривается как на бумажных, так и на электронных носителях. Заполнение осуществляется в соответствии с требованиями к стандартам соответствующих документов.

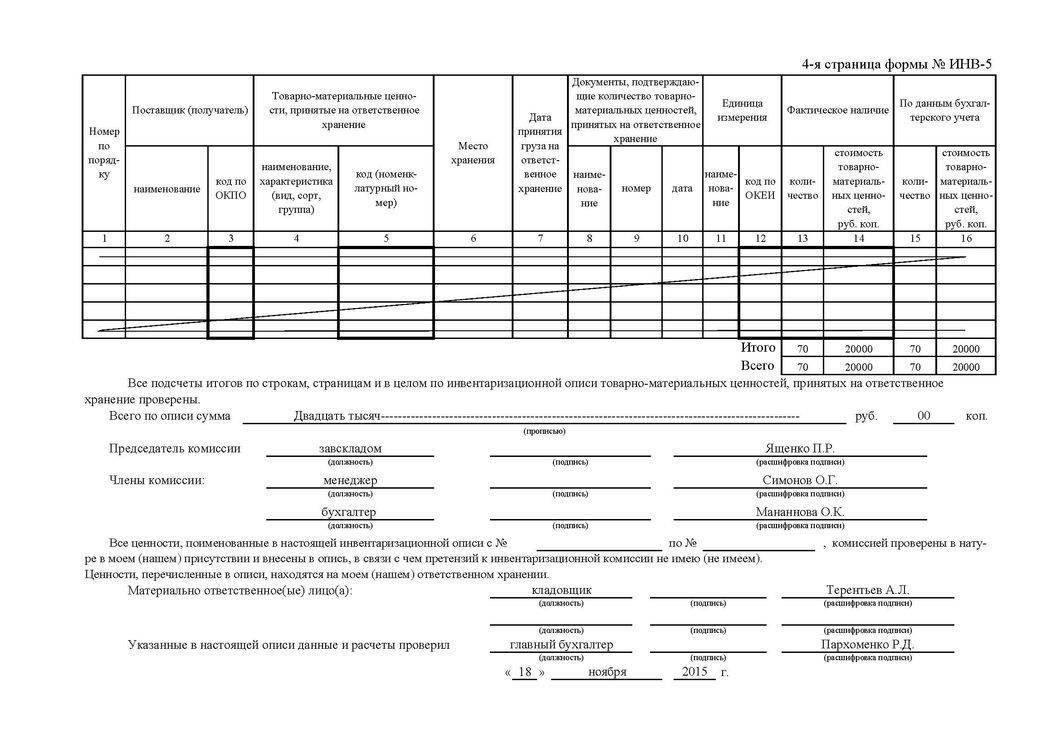

Сама ведомость представляет собой таблицу с 9-ю графами. Сам процесс заполнения осуществляется в соответствии с определенными требованиями.

Описание вида

Если опыт составления документации такого формата отсутствует, стоит внимательно ознакомиться со всеми нюансами заранее.

Образец документа не составит труда найти в интернете

Важно лишь в качестве источника применять только лишь достоверные

Сегодня документ этого вида обязательно включает в себя не менее 4 страниц. Все из обозначенных требуется заполнять обязательно.

Видео: инвентаризация товаров на складе

Отражение в документальном порядке Всех имеющихся на хранении материальных и товарных ценностей Указывает место расположения Конкретного имущества Обозначается путь передвижения Ценностей или же товара по организации Составление бухгалтерской отчетности И других документов Иное —

При этом данный документ позволяет не только установить факт присутствия определенного количества товара.

В дальнейшем, после составления, он может быть истребован для рассмотрения контролирующими организациями. В первую очередь это ФНС.

Также существует множество других учреждений, которые также в праве затребовать отчетную документацию.

Также ИНВ-3 составляется почти всегда в случае, если осуществляется смена руководства, происходят иные реорганизационные действия на предприятии.

Таким образом, проводится процесс передачи имущества в собственность другому лицу. Момент данный имеет большое количество самых разных нюансов.

Важно избегать допущения ошибок при составлении такой инвентаризационной ведомости. Так как это может привести к достаточно серьезным проблемам с дальнейшем

Правовое регулирование

Сам формат инвентаризационной ведомости отражается в специальном Постановлении Госкомстата №88 от г. На данный момент является действительной редакция от г.

Включает данный документ в себя следующие основные положения:

- само постановление;

- унифицированный формат учетной документации — основные положения, обозначается полный

- перечень форм учетной документации различного типа;

- устанавливаются основные указания по использованию, а также заполнению определенных форматов;

- используется приходный и расходный ордер;

- что такое расходный ордер;

- унифицированные формы документации первичного типа:

- как проводится инвентаризационная опись основных средств — ИНВ-1 вторая страница, ИНВ-1 третья страница;

- инвентаризационная опись товарных, а также материальных ценностей — вторая и третья страницы ИНВ-3, четвертая страница ИНВ-3.

Данное постановление отражает все наиболее существенные нюансы, связанные как с составлением ИНВ-3, так и формированием иных аналогичных документов.

Существует большое количество самых разных нюансов касающихся непосредственно составления инвентаризационной описи. Лицу, осуществляющему составление такой описи, стоит изучить их.

Допущение ошибок, описок в таких ведомостях недопустимо. Это может привести к серьезным штрафам со стороны ФНС, а также других учреждений.

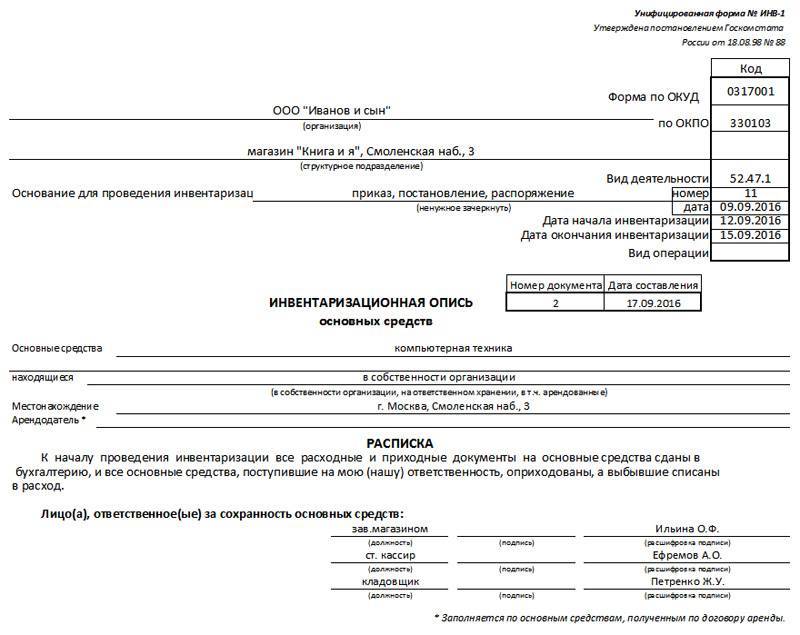

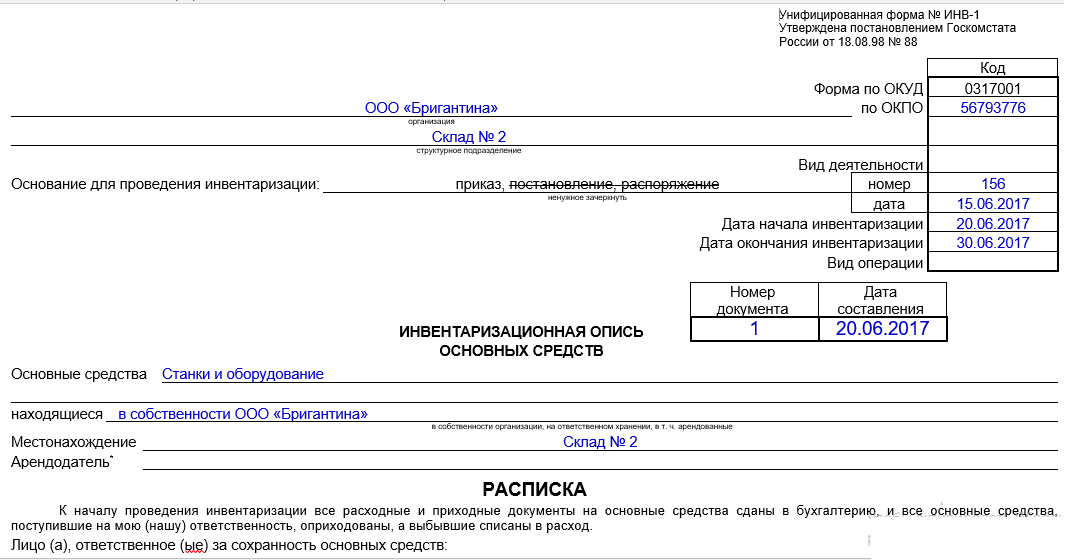

Инвентаризационная опись основных средств ИНВ-1 2021: скачать бланк и образец заполнения, как правильно заполнить – пример

Инвентаризационная опись основных средств — бухгалтерский документ, который необходимо правильно и четко заполнять в соответствии с формой ИНВ -1.

Все результаты проверки должны быть занесены в определенный бланк, который учитывает все основные средства того или иного предприятия.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

При помощи данной формы оформляются результаты инвентаризации основных средств на предприятии.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Для правильного внесения основных данных используется стандартный бланк унифицированного образца.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

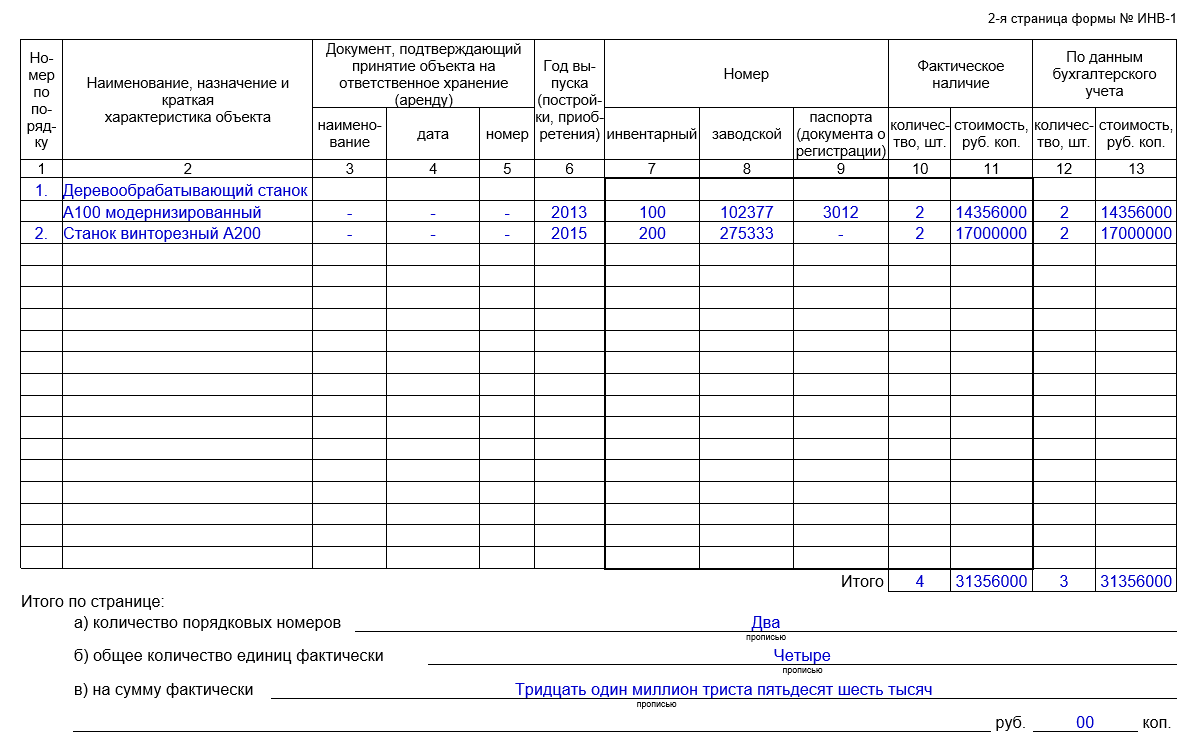

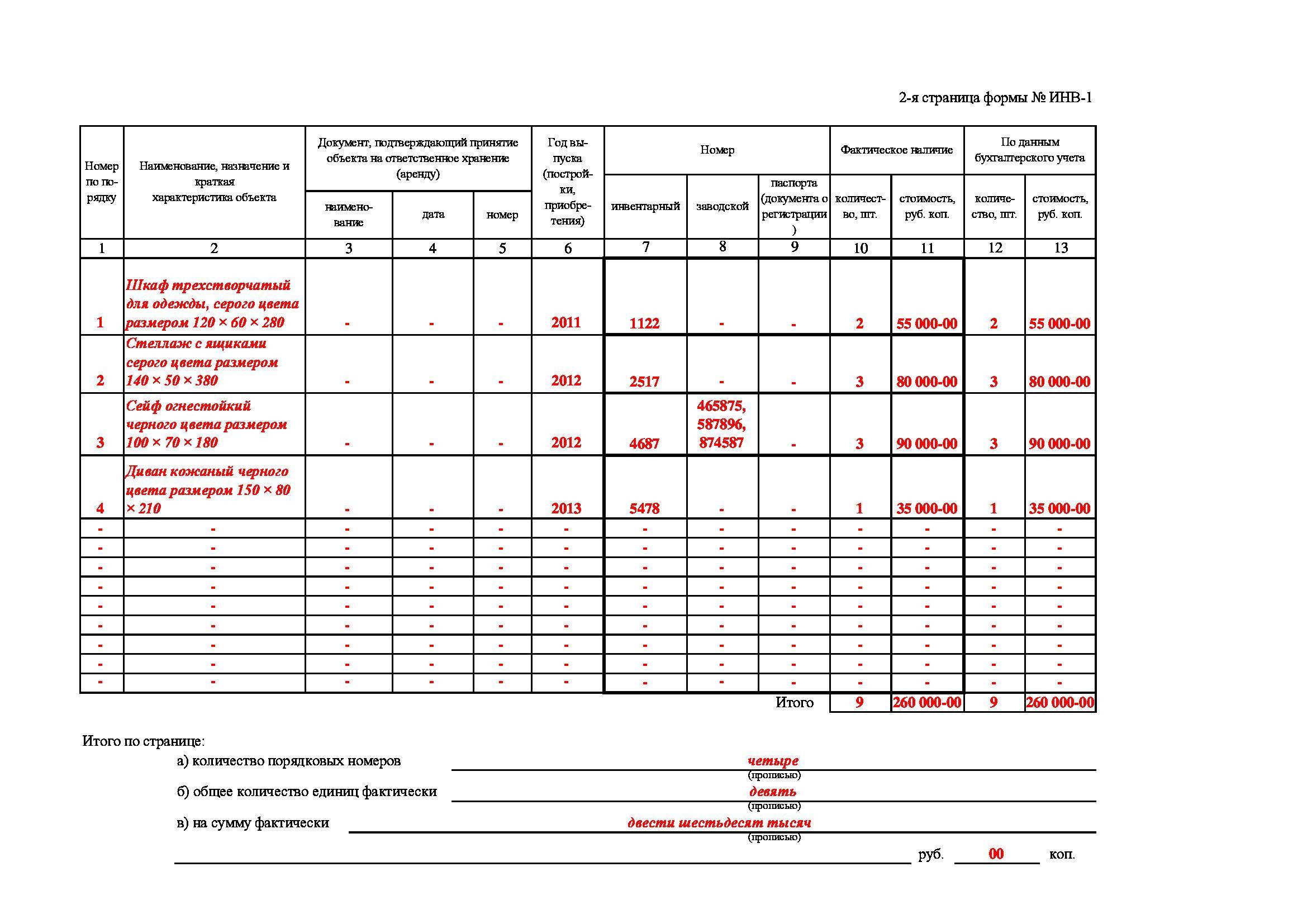

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

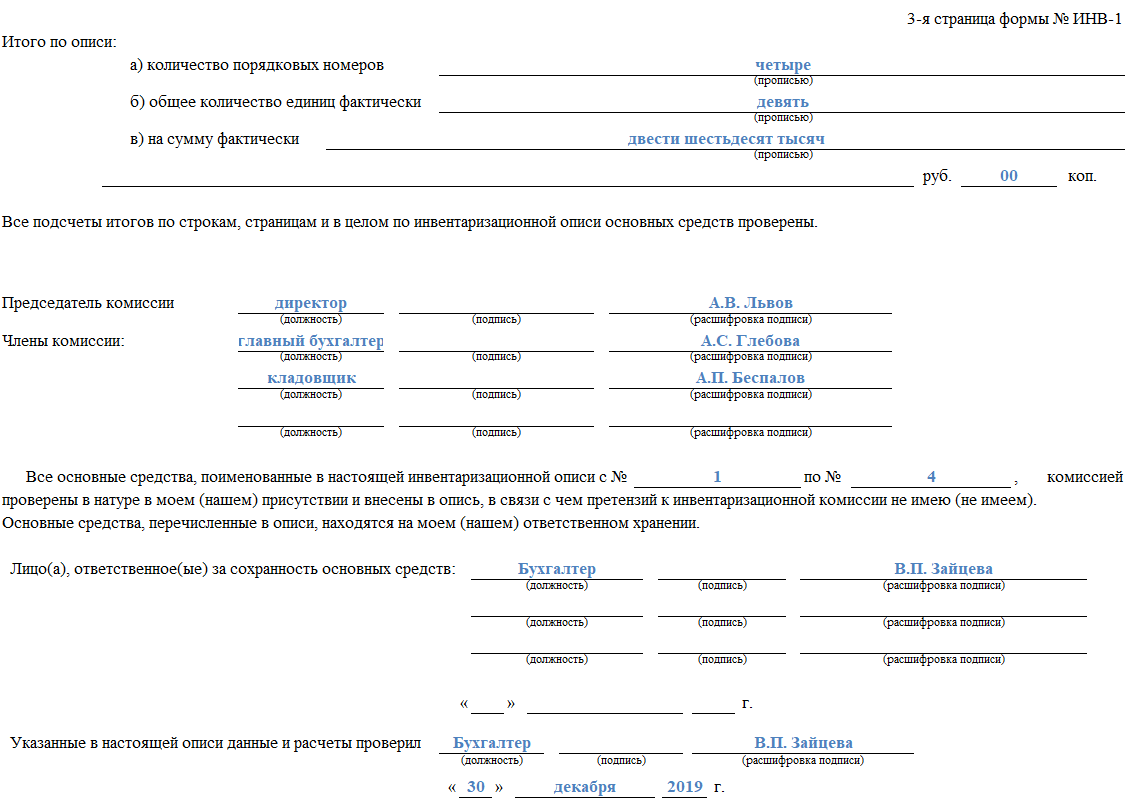

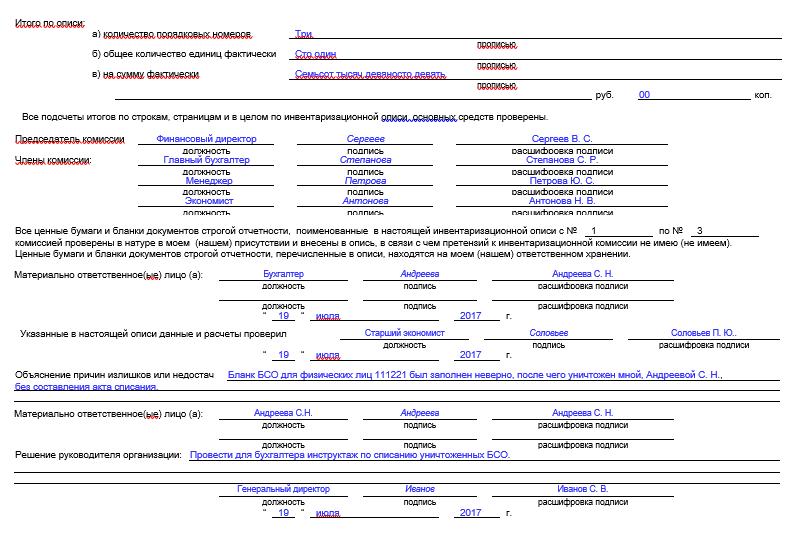

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

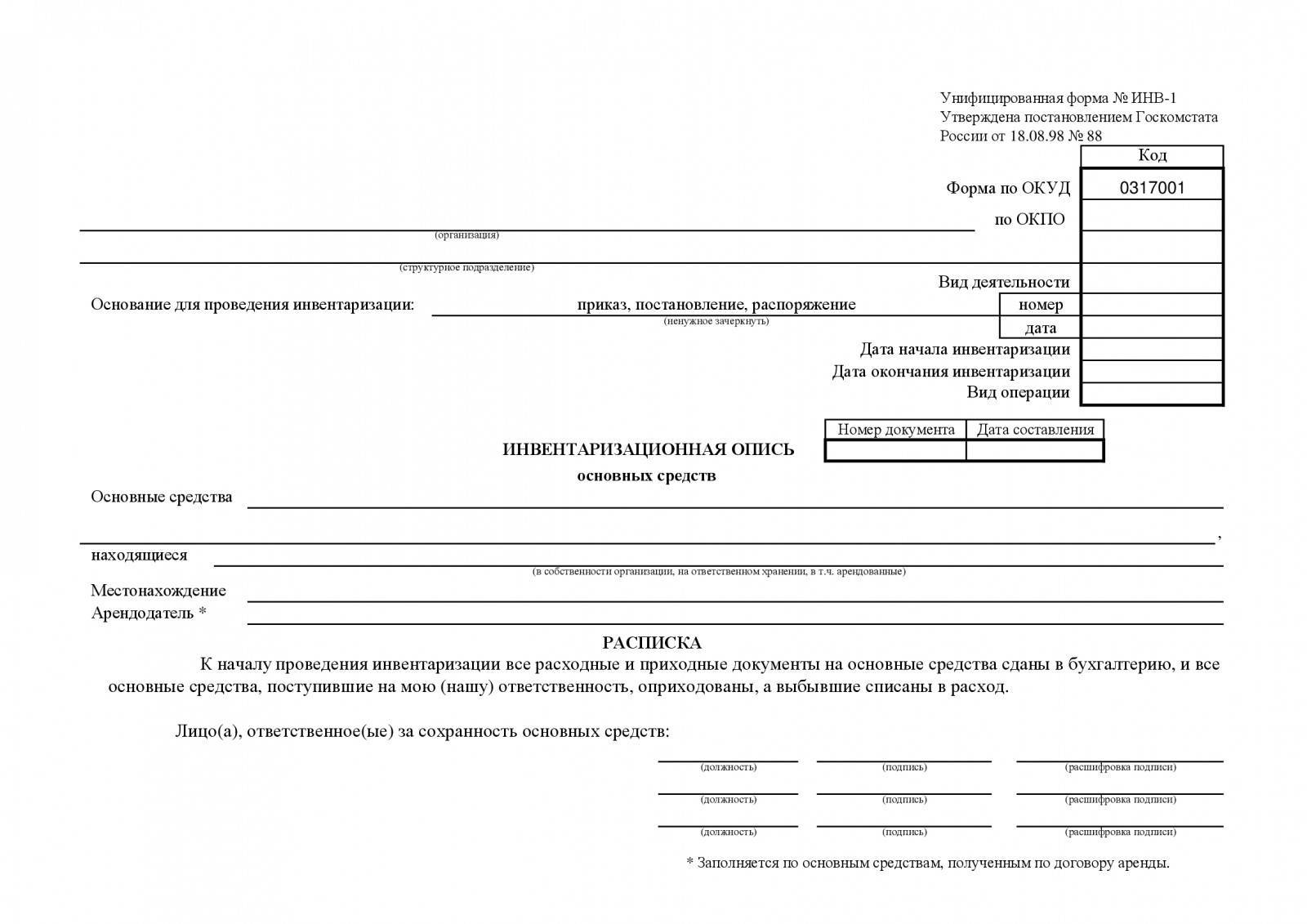

Форма ИНВ-1. Инвентаризационная опись основных средств

Форма ИНВ-1 охватывает информацию по основным средствам как в собственности предприятия, так и представленным на временное хранение или арендованным. Ее заполняют, когда возникает необходимость свести плановый (например, годовой) или внеплановый (перед продажей представительства) баланс.

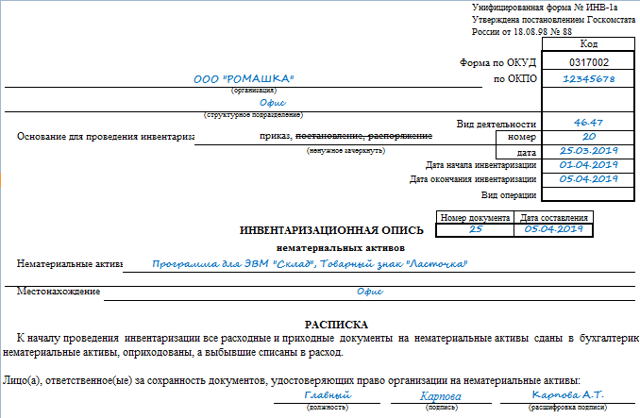

Такая инвентаризационная опись не охватывает основные средства, находящиеся в отбытии, а также нематериальные основные средства (проходят по форме ИНВ-1а).

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Вариант А. ОС в собственности компании

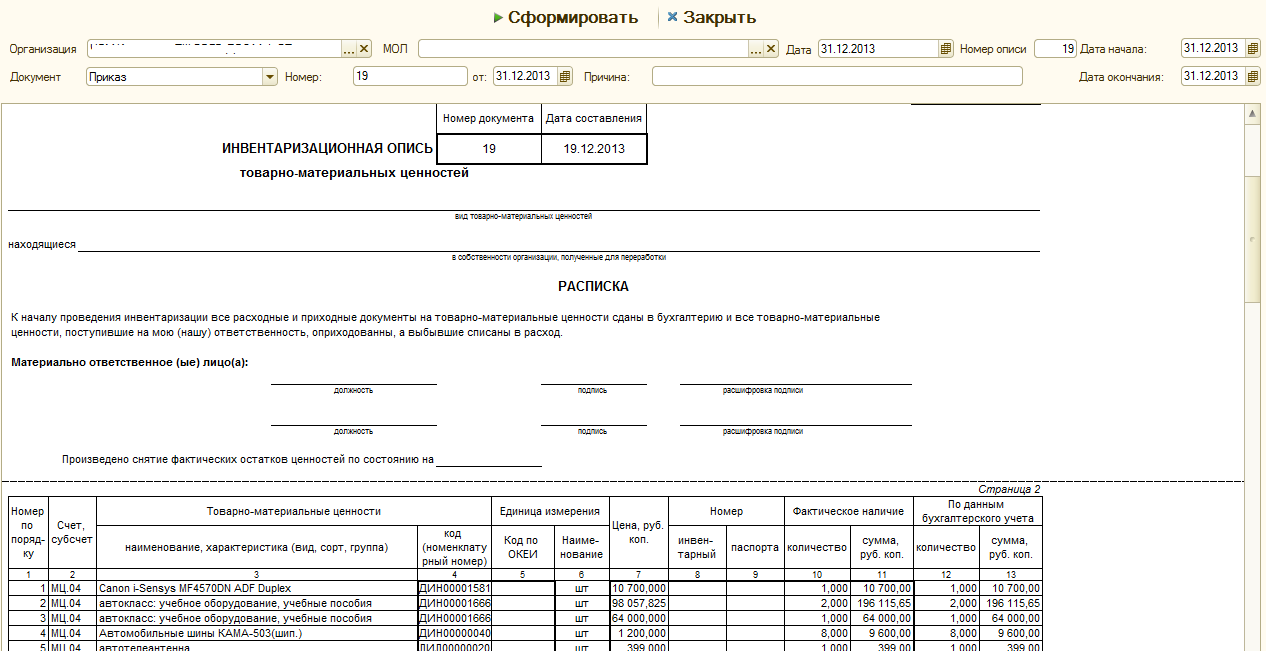

Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись товарно-материальных ценностей (форму ИНВ-3), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, печатается в 2 экземплярах.

В этом варианте колонки 3-5 заполняются прочерками. Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете. Если рабочая техника была доукомплектована (например, установка с башенным краном), описание комплектации следует указать во второй колонке.

— ИНВ-1 для инструментов и техники в собственности магазина.

Вариант Б. ОС арендованы у другого предприятия

В отличие от других учетных документов, печатается в 3 экземплярах:

- для ответственного лица,

- для бухгалтерии, составляющей общую отчетность,

- для арендодателя, предоставившего основные средства.

Данные по последнему юрлицу в обязательном порядке вносятся в форму, в строку после местонахождения ОС.

Как видно из формы, в столбцы 3-5 можно вносить данные по договорам аренды и лизинга.

— ИНВ-1 для предприятия с имуществом, взятым в аренду.

Общие моменты

Во всех случаях обязательной для заполнения является шапка документа, куда вносятся данные о распоряжении об инвентаризации.

— а вот “вид операции” можно оставить пустым.

ИНВ-1 позволяет внести более, чем 22 позиции. Для этого необходимо лишь допечатать нужное количество экземпляров страницы №2

Обратите внимание, что итоговые значения считаются как по текущей странице, так и по документу в целом

Если, как в нашем примере, были обнаружены расхождения между физическим наличием основных средств и их учетом по бухгалтерии, следует перейти к заполнению сличительной ведомости.

Как правильно заполнять

Есть несколько рекомендаций и требований к тому, как правильно заполнить опись товарно-материальных ценностей:

- вносить правки запрещено без присутствия МОЛ;

- в составе комитета всегда должны быть те же лица, которые были озвучены приказом;

- сведения записываются только после реального обнаружения фактического наличия ТМЦ (не со слов кого-либо).

Все результаты записываются на бумаге. При этом фиксируется как наличие, так и недостаток. На основании этого далее будут составляться акты, которые подтверждают избыток или недостачу. Если такое выявлено, то следует проводить служебное расследование или списывать все в колонку «Расходы» бухучета. На все это следует также подписывать приказы.

Кроме того, необходимо обязательно указывать:

- стоимость товарной единицы – от этого зависит, например, какая сумма будет высчитываться с сотрудника, ответственного за это;

- код продукта – так проще по артикулу проводить все процедуры;

- состояние, качество.

Последнее важно в ходе того, что ряд изделий бывает бракованным или сломанным. Они обычно продаются с большой скидкой, часто в ущерб компании, а иногда это и основание для списания

Таким образом, даже испорченные вещи обязательно должны быть зафиксированы в перечне.

Если в формуляре (в таблице) остаются свободные столбцы, то их на всю ширину места перечеркивают буквой Z, это нужно для того, чтобы не вписать туда ничего лишнего.

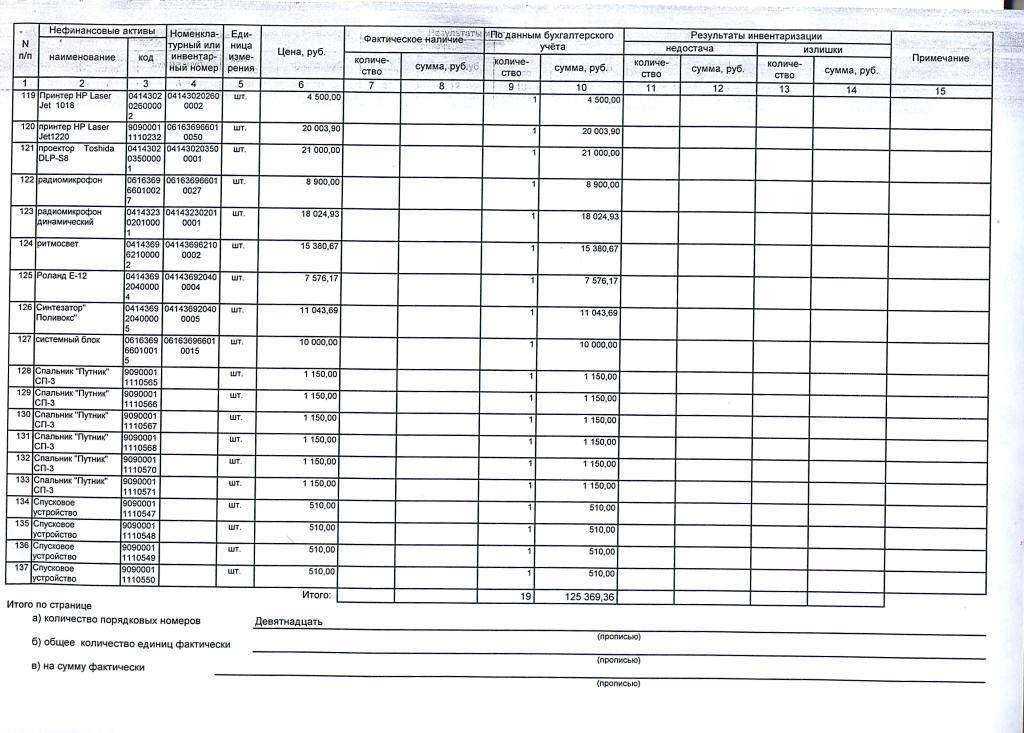

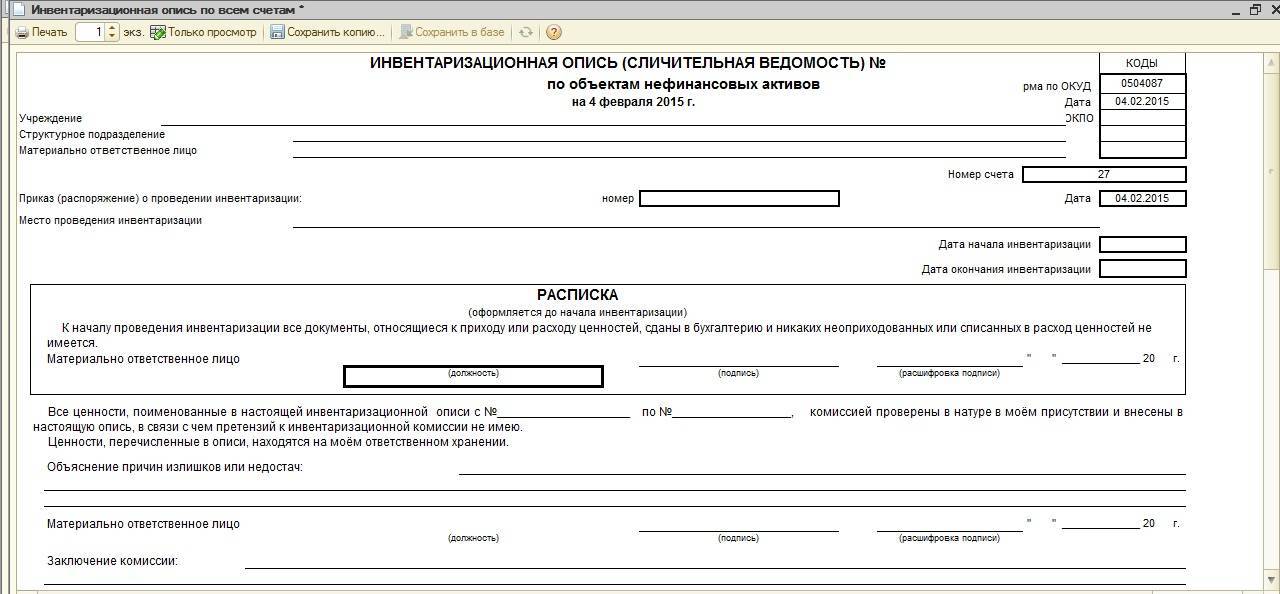

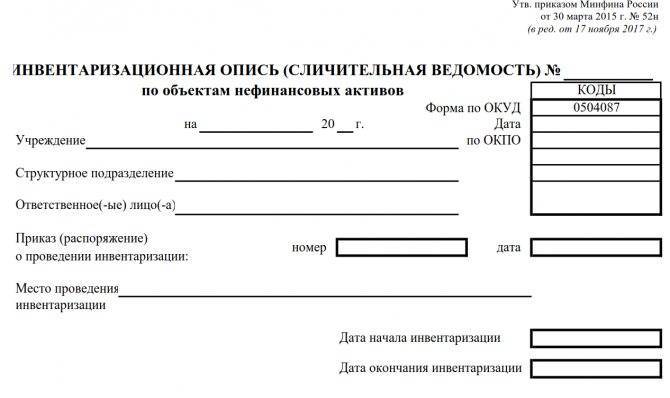

Как указывалось ранее, берется бланк по форме ИНВ-3. Но если в корпорации имеются нефинансовые активы, то их следует заносить в формуляр 0504087. Выглядит чистый образец так:

По сути, в нем содержатся те же поля, что и в выше представленном, только не учитывается стоимость учетных единиц.

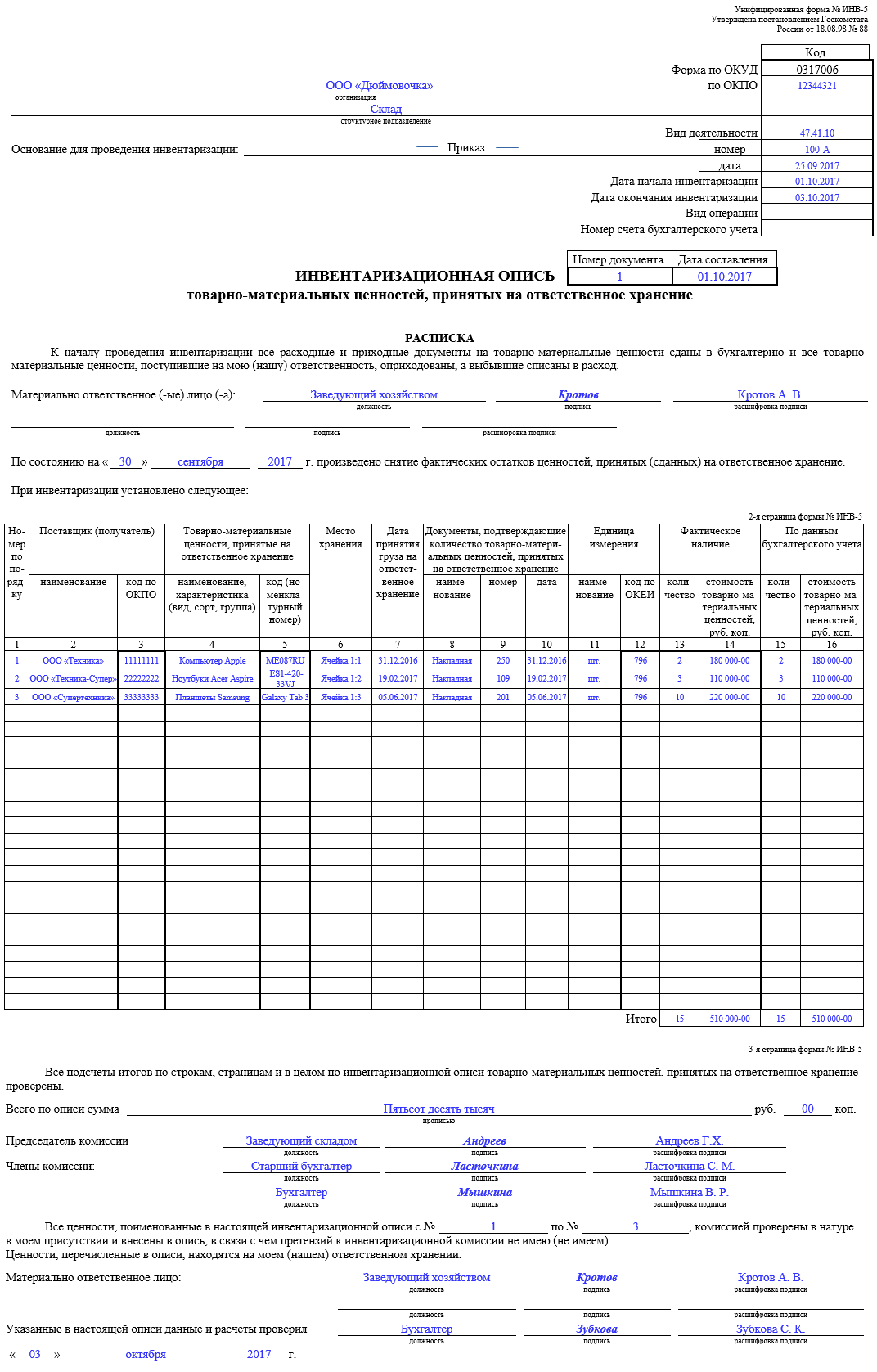

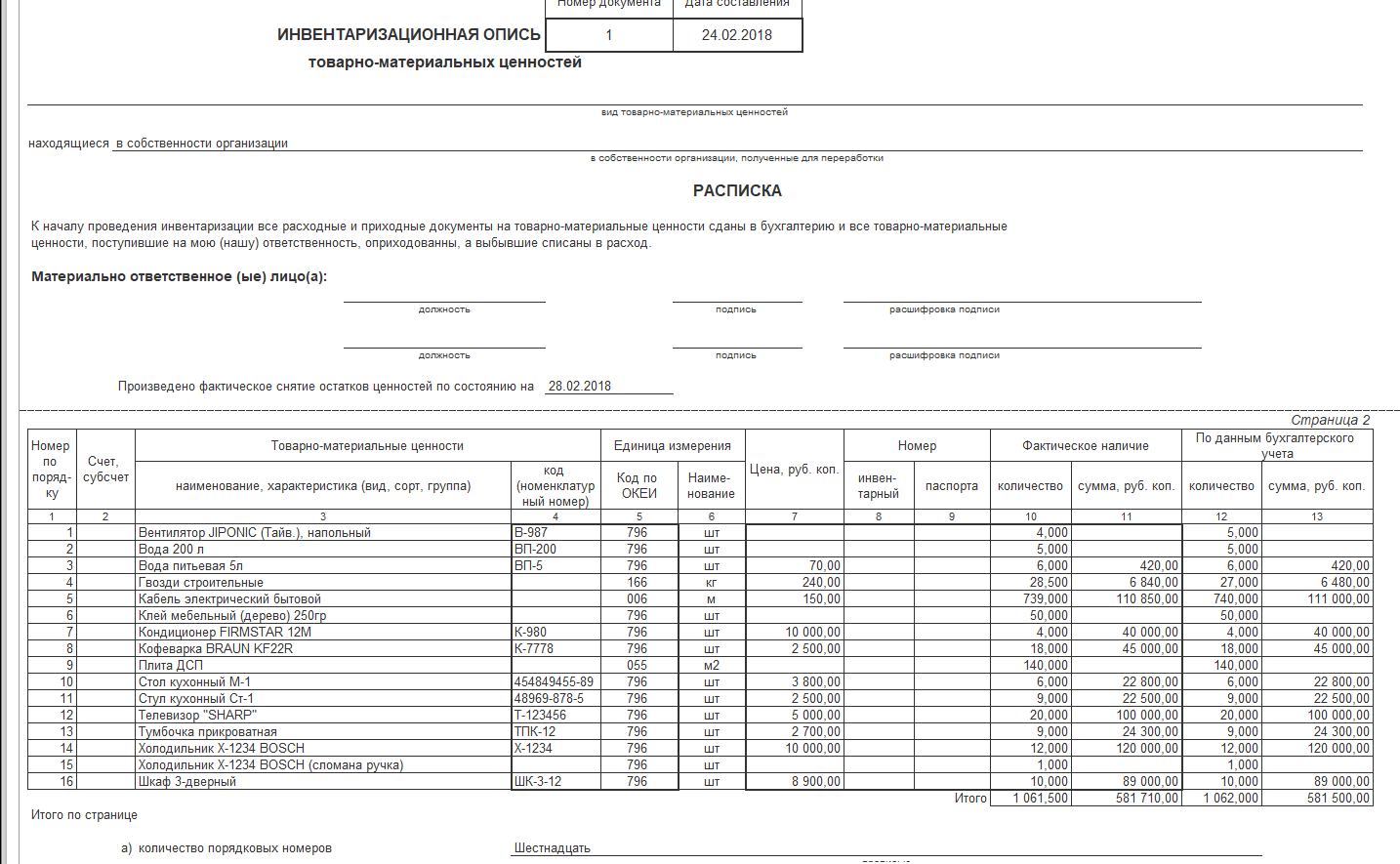

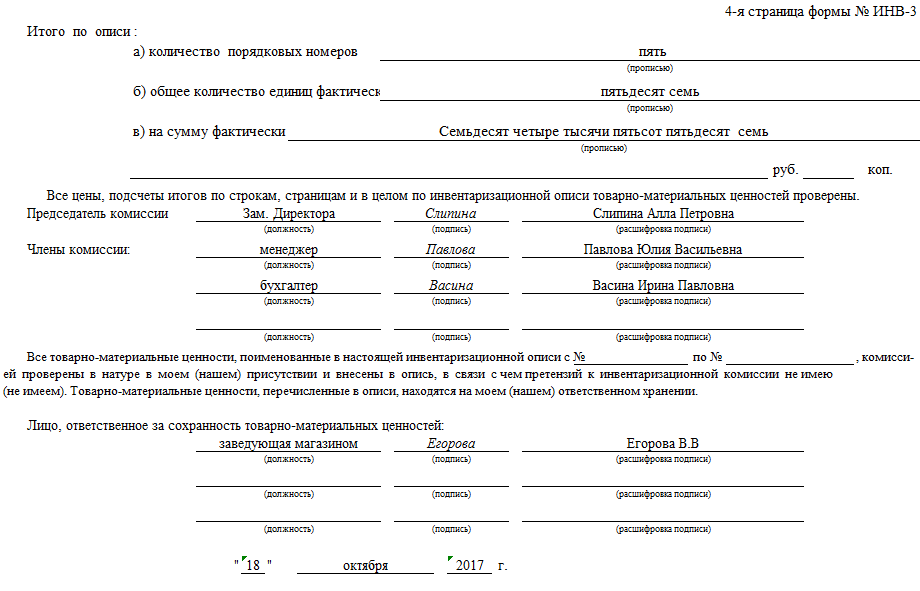

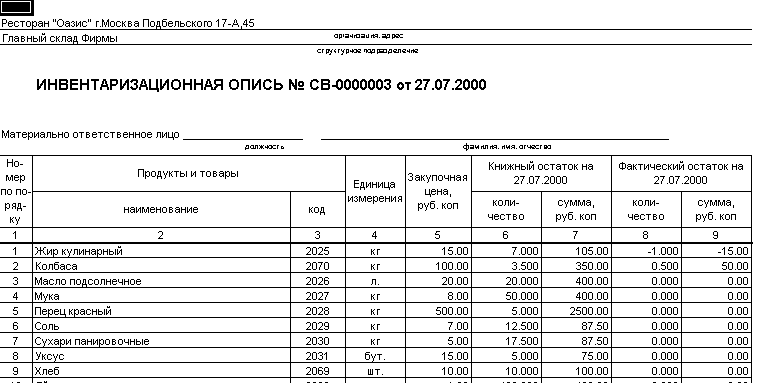

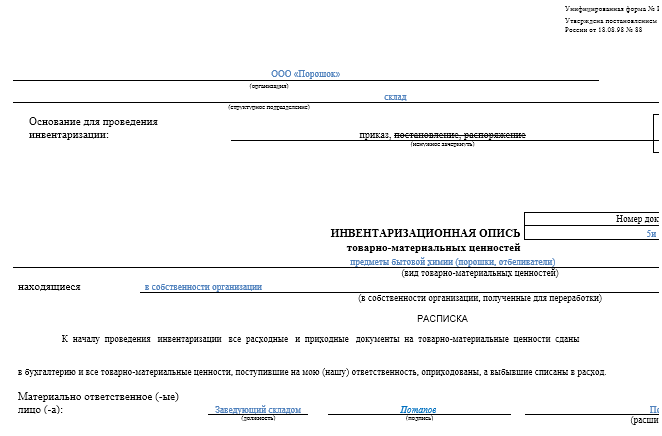

Инвентаризационная опись: форма ИНВ-3, общие сведения по составлению

В верхней части первичного документа содержится расписка. Она берется со всех сотрудников, которые ответственны за выполнение инвентаризации. Каждое конкретное наименование заносится в документ с указанием количества, артикула, группы, вида и прочих необходимых данных. Посредством взвешивания, обмера, пересчета определяется фактическое наличие ценностей.

Составление документа осуществляется в двух экземплярах. Оба они подписываются членами инвентаризационной комиссии и материально ответственными служащими. Один из экземпляров отправляется в бухгалтерию. Там составляется сличительная ведомость. Другой экземпляр оставляет у себя начальник склада. При обнаружении просроченных, непригодных к использованию, бракованных или испорченных, а также готовых, но не учтенных раньше изделий заполняется акт списания или включения в ведомость (для готовой продукции).

Бухгалтерские проводки

Если данные заполненной сличительной ведомости позволят сделать вывод о наличии недостачи, излишков ТМЦ или пересортицы, бухгалтер фирмы должен внести проводки, отражающие все эти отклонения.

Если были выявлены излишки ТМЦ, то эти ценности должны быть проведены бухгалтерией как доход. Их относят в дебет счёта 10 «Материалы» (если фирма занимается производством изделий или оказанием услуг) или в дебет счёта 41 «Товары» (для торговой фирмы). Сумма стоимости излишков ТМЦ будет отнесена в кредит счёта 91.1 «Прочие доходы».

Если была выявлена недостача ТМЦ, эту сумму следует отразить по дебету счёта 94 «Недостачи и потери от порчи ценностей». Одновременно она должна быть отнесена в кредит счёта учёта проверяемых (если вид деятельности фирмы — торговля) или счёта 10 «Материалы».

Дальнейшие действия бухгалтера зависят от типа выявленной недостачи.

Если это недостача, предусмотренная внутрифирменными нормативами норм естественной убыли, то для списания суммы с кредита счёта 94 может быть два варианта:

- При наличии в фирме резерва на списание нормируемых потерь сумму относят в дебет счёта 96 «Резервы предстоящих расходов».

- Если же резерв не предусмотрен, сумму следует отразить по дебету счёта 44 «Расходы на продажу», и она будет отнесена на издержки фирмы.

По недостачам, не попавшим в категорию норм естественных потерь, тоже существует два варианта отражения в бухгалтерии (выбор зависит от наличия лица, виновного в недостаче):

- Если вина конкретного человека не установлена, сумма должна быть списана с кредита счёта 94 и проведена по дебету счёта 91.2 «Прочие расходы», она будет отражаться как уменьшение прибыли или увеличение убытков.

- При установлении виновного лица сумму недостачи вычитают из его заработной платы (дебет счёта 70, кредит — 94).

Таблица: отражение итогов инвентаризация ТМЦ в бухгалтерском учёте

| Счёт Дт | Счёт Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражаем результаты инвентаризации | ||||

| 41 | 91.1 | Выявлены излишки товаров | Сумма излишков | Инвентаризационная опись по форме ИНВ-3. Сличительная ведомость по форме ИНВ-19. Бухгалтерская справка-расчёт. |

| 94 | 41 | Выявлены недостачи товаров | Сумма недостачи | Инвентаризационная опись по форме ИНВ-3. Сличительная ведомость по форме ИНВ-19. Бухгалтерская справка-расчёт |

| Отражаем списание недостачи в пределах норм | ||||

| 96 | 94 | При наличии в организации резерва на списание нормируемых потерь | Сумма недостачи в пределах нормы | Бухгалтерская справка-расчёт |

| 44 | 94 | При отсутствии в организации резерва на списание нормируемых потерь | Сумма недостачи в пределах нормы | Бухгалтерская справка-расчёт |

| Отражаем списание недостачи сверх норм за счёт виновного лица | ||||

| 73.2 | 94 | Списание недостачи товаров за счёт виновного лица в пределах балансовой стоимости недостающего имущества | Сумма недостачи сверх нормы в пределах балансовой стоимости недостающих товаров | Бухгалтерская справка-расчёт |

| 73.2 | 91.1 | Если сумма взыскания с виновных лиц, больше балансовой стоимости недостающего имущества | Разница между балансовой стоимостью недостающих товаров и суммой взыскания | Бухгалтерская справка-расчёт |

| Отражаем списание недостачи товаров в случае, когда виновные лица не установлены | ||||

| 91.2 | 94 | Списание недостачи товаров на финансовый результат | Сумма недостачи | Бухгалтерская справка-расчёт |

Подготовка и сбор инвентаризационной комиссии

Директор определяет состав комиссии и количество участвующих в её работе лиц (три или более человека). Эти сотрудники не должны относиться к категории материально ответственных. Требования к комплектованию комиссии подробно определяются Приказом Министерства финансов № 49 от 08.11.2010. Комиссия должна работать именно в полном составе, определённом в приказе директора, иначе итоги её работы можно будет признать недействительными.

В комиссии можно включать заместителей директора, бухгалтеров, менеджеров, инженеров, сотрудников из подразделения внутреннего аудита. Могут быть приглашены специалисты из независимых аудиторских компаний.

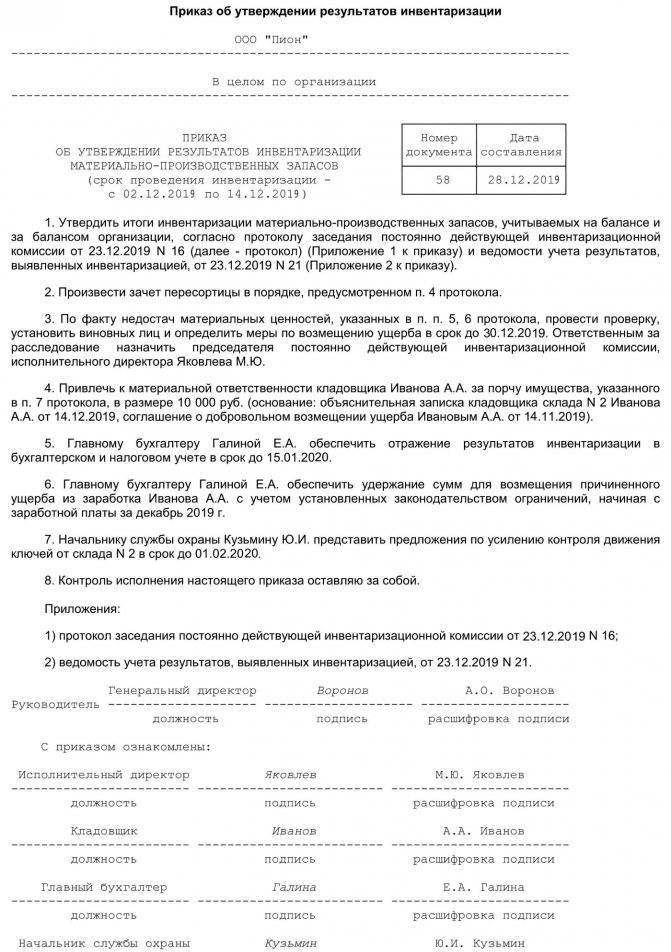

Итоги проверки ТМЦ и еще один приказ

По окончании процедуры подсчета и сопоставления результатов члены комиссии должны надлежащим образом оформить результаты проверки. Все выявленные расхождения необходимо зафиксировать в ведомости учета результатов (форма № ИНВ-26) из Постановления Госкомстата от 27.03.2000 № 26. А после обсуждения результатов и вынесения инвентаризационной комиссией вердикта, который записывается в специальном протоколе, руководитель должен издать еще один приказ, на этот раз об итогах проверочных мероприятий и результатах, которые были достигнуты. Следует привести реакцию руководителя фирмы на предложения членов комиссии и распоряжения о необходимых действиях. Это могут быть: дополнительная проверка, санкции для виновных лиц, введение дополнительных мер безопасности. Этим же локальным актом назначаются ответственные за его исполнение работники, которых также следует ознакомить с документом под подпись. Контроль за исполнением распоряжения обычно оставляет за собой директор фирмы.