Способы продать ипотечное жилье

Досрочно погасить заём

Заемщику не требуется согласие финансовой организации, чтобы досрочно погасить имеющиеся долговые обязательства. При этом существует ограничение для держателя ипотеки в сроках выплаты: банк должен быть не менее, чем за 30 календарных дней быть предупрежден о намерении ипотекодержателя внести сумму, превышающую установленный ежемесячный платеж.

Согласно внесенных в п. 2 ст. 810 и п. 4 ст. 809 ГК РФ поправок правом на досрочное погашение ипотеки или любого другого займа могут воспользоваться только клиенты с датой заключения после 1 ноября 2011 года, т.е. со дня вступления в силу ФЗ № 284.

С заемщика финансовая организация может взыскать сумму, равную долговым обязательствам на момент списания средств через месяц после получения заявления о досрочном погашении задолженности. Если у сторон полное соглашение, то можно избежать каких-либо недоразумений и продать квартиру досрочно.

Следует понимать, что некоторые программы по ипотеке требуют выплачивать по схеме дифференцированными платежами. В аннуитетном графике с выплатой раньше срока могут возникнуть некоторые трудности.

Если досрочное погашение будет неполным, то в Сбербанке могут пересчитать проценты задолженности, а срок выплаты не сокращать. Заявление о желании погасить часть средств по ипотеке раньше расчетного периода должно предоставляться не позднее суток до планируемого платежа. При одобрении заявления заемщик может на кредитный счет перечислить имеющуюся сумму, воспользовавшись терминалом или услугами кассира.

По совершении оплаты обязательств по ипотеке заемщику нужно удостовериться, что все переведенные средства были зачислены на погашение кредита и на его счету никаких долгов не числится. Клиенту лично необходимо:

- Явиться в отделение Сбербанка лично или поручить это кому-то с заверенной нотариально доверенностью на представление интересов клиента.

- Проследить за закрытием счета работниками банка.

- Получить справку об отсутствии долговых обязательств. В этом документе должны указываться личные данные, номер и срок действия договора, сумма ипотеки, а также сведения о проведенной операции по досрочному полному погашению займа.

Провести сделку самостоятельно

Квартиру в ипотеке заемщик может продать самостоятельно. Среди потенциальных приобретателей:

- Ожидающие снятия продавцом обременений с имущества и регистрации им собственнических прав уже непосредственно на самого покупателя.

- Готового оплатить «живыми деньгами» на счет банка, чтобы с заемщика снялись долговые обязательства.

- Желающего приобрести имущество с ипотекой в том состоянии, как есть на момент продажи.

С помощью финансовой организации

Обратите внимание! Покупателю необходимо уведомить финансовую организацию о желании погасить ипотечный заем досрочно.

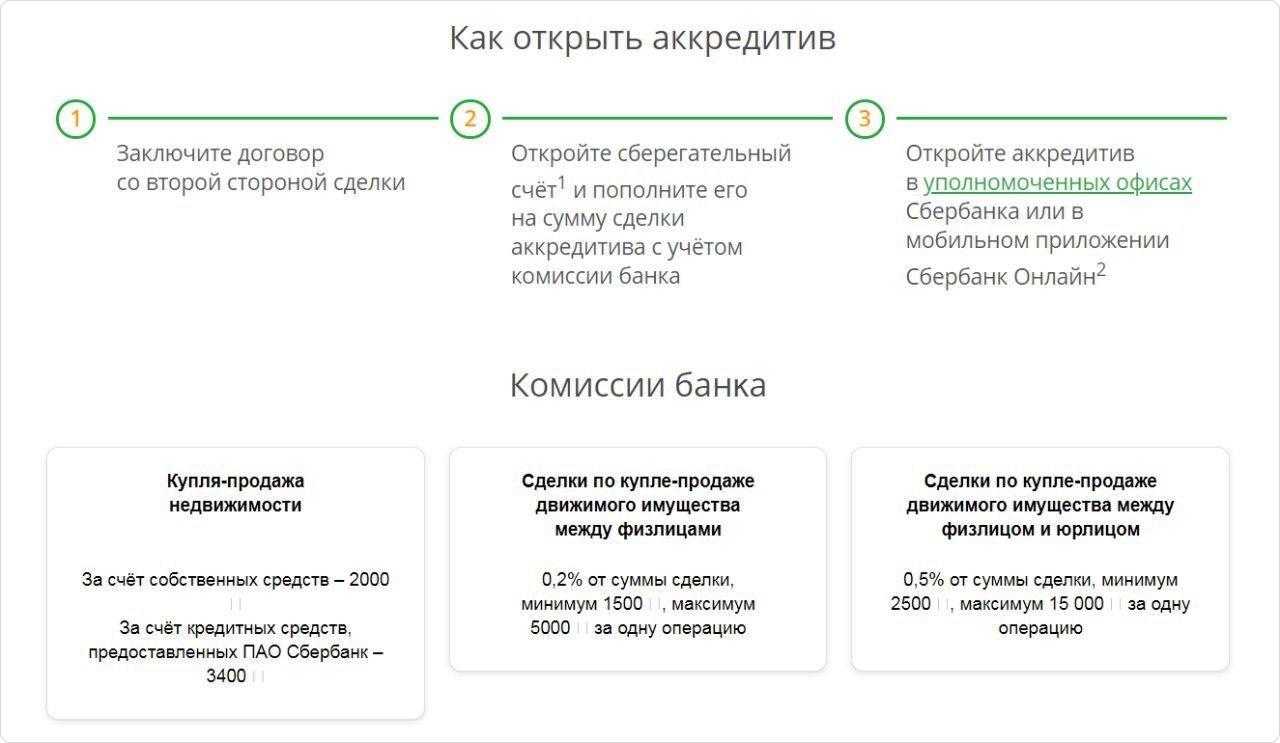

Представителями Сбербанка будет составлено и нотариально заверено предварительно соглашение купли-продажи. Покупателем необходимая сумма вносится в предварительно арендованную банковскую ячейку, а сумма для возврата продавцу – в другую.

Сбербанк разрешает снять обременение с имущества и инициирует оформление договора купли-продажи в Росреестре. По завершении сделки заемщик и банк получают возможность вскрыть ячейки и забрать полагающееся вознаграждение.

При поддержке банка

Для продажи залогового имущества с участием Сбербанка для заемщика необходимо сделать следующее:

- Написать заявление представителю финансовой организации о желании рассчитаться с долгами через продажу имущества.

- Подождать пока приобретателя найдет банковский эксперт.

- Представителем банка составляется соглашение между покупателем и заемщиком о задатке.

- Покупатель переводит деньги в банковские ячейки.

- Подписывается ДКП с момента снятия обременений между продавцом и покупателем и выплачивается бывшему заемщику остальная сумма.

Обо всех способах продажи квартиры с обременением по ипотеке мы рассказывали в этом материале.

Переоформить долговые обязательства

Механизм продажи залоговой квартиры без незамедлительного погашения в этом случае такой же, как и при самостоятельной продаже недвижимости. Единственное отличие – это деньги за задаток и выплата разницы осуществляется банком, а долговые обязательства переоформляются на нового владельца.

Важно! Необходимо учитывать, что переоформление ипотеки на другого собственника – это повторный процесс как при оформлении кредита на жилье: оценка его, составление всех документов и собирание нужных справок приобретателем.

Вам может быть интересно: Как получить сельскую ипотеку в условиях 2021 года – пошаговый план

○ Как продать ипотечную квартиру?

Рассмотрим предпочтительный порядок действий при заключении сделки в зависимости от ситуации.

Самостоятельная продажа

Сделка без рисков и для продавца, и для покупателя, проводится следующим образом:

- Продавец предупреждает банк о своем желании выставить квартиру на продажу и берет справку о сумме оставшейся выплаты (если есть долги по ипотеке, их следует погасить).

- После того как покупатель найден, оговариваются все нюансы дела и составляется предварительный договор купли-продажи.

- Продавец и покупатель отправляются в банк, где открывается две ячейки – в одну продавец вносит деньги в счет оплаты суммы долга, в другую вносит средства, уплаченные заемщиком по кредиту.

- Между покупателем и продавцом оформляется расписка о внесении денег в банк в качестве залога.

- Кредит полностью погашается.

- С квартиры снимается обременение.

- Заключается договор купли-продажи.

- Новый собственник регистрирует свои права в Росреестре.

- Продавец получает доступ к ячейке с деньгами.

Продажа банком

Банк может на себя взять все нюансы, связанные с оформлением сделки. Покупателю достаточно предупредить кредитора о своем намерении и о его причинах. После этого недвижимость выставляется на продажу.

Когда желающий приобрести недвижимость нашелся, банк с покупателем оговаривает порядок расчета. После погашения кредита, финансовое учреждение самостоятельно предупреждает Росреестр о произошедших изменениях.

Далее оформляется сделка купли-продажи. После регистрации прав собственности покупателя на квартиру, продавец получает доступ к банковской ячейке, куда приобретателем была внесена сумма, равная той, которую должник успел самостоятельно выплатить по кредиту.

Продажа в случае, если покупатель платит наличными

Чье согласие нужно для продажи квартиры в этом случае? Иногда такая сделка не требует согласования с банком, тем не менее перед внесением денег по ипотечному кредиту, не лишним будет почитать кредитный договор. Вполне возможно, что финансовое учреждение не допускает самовольного отчуждения залоговой недвижимости, а за досрочное погашение кредита взимает штраф. Если есть долги по ипотеке, банк может обязать продавца их погасить или засчитает сумму долга и штрафных санкций в остаток по кредиту.

Кроме того, в сделке с полным выкупом квартиры есть один нюанс – покупатель вряд ли согласится дать задаток без каких-либо гарантий. Такой гарантией может выступить предварительный договор купли-продажи, где будут прописаны следующие положения:

- Срок заключения основного соглашения.

- Обязанности и права сторон.

- Порядок расчетов.

- Цена квартиры и размер залога.

- Сроки выполнения отдельных действий – обращения в банк, снятия обременения.

Неисполнение условий предварительного договора является поводом для обращения в суд и принудительного исполнения обязанностей сторон.

Продажа ипотечной квартиры под ипотеку

Если денег у покупателя недостаточно, банк ему может предоставить ипотеку.

Инициировать сделку может как банк, так и продавец. Покупатель должен обратиться в этом случае к залогодержателю и поинтересоваться, готовы ли с ним заключить ипотечный договор. Если заявитель устраивает финансовое учреждение в качестве клиента, квартира продается ему по ипотеке. Некоторые банки сами выставляют такие квартиры на продажу и предлагают очень выгодные условия кредитования (например, ВТБ 24).

Кроме продажи квартиры, пользуется популярностью сделка по передаче долга. То есть, покупатель занимает место продавца и вместо него продолжает платить кредит.

Для этой процедуры обязательно привлекается кредитор, только он может дать согласие на замену должника (ст. 391 ГК РФ). Если банк дает разрешение, проверяется платежеспособность покупателя, и оформляется договор уступки прав по ипотечному договору. Законным основанием для этого служит ст. 47 Закона «Об ипотеке».

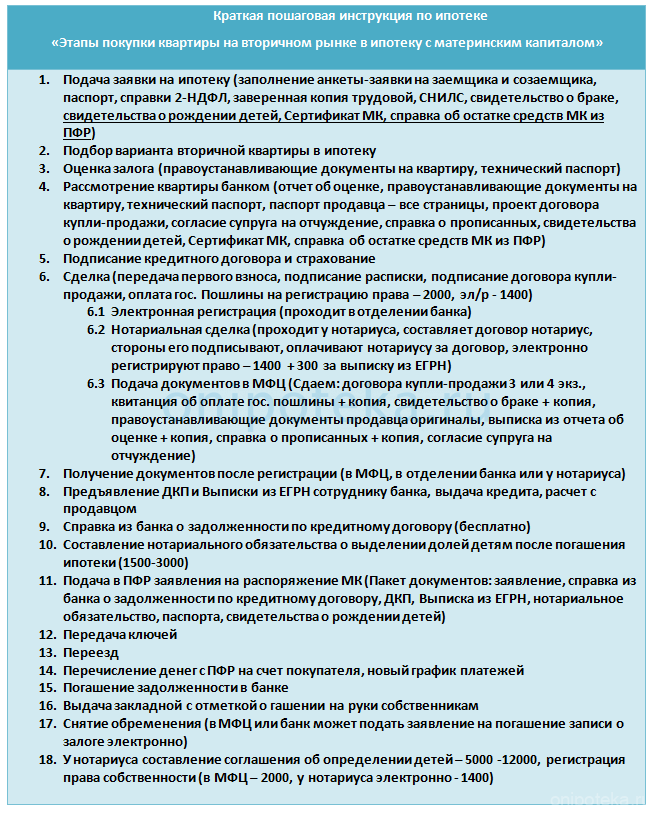

Как продать ипотечную квартиру Сбербанка с материнским капиталом.

Сбербанк предусматривает совершение сделки по продаже ипотечной квартиры с использованием материнского капитала. Для начала процедуры требуется получение письменного согласия банка-кредитора. В разрешении будут озвучены условия для совершения сделки.

После получения разрешения банка, заемщик имеет право на принятие следующих действий:

- Возможность погашения долга по ипотеке до или после заключения сделки;

- Подать соответствующие документы в органы государственной регистрации, с целью снятия записи об отчуждении и передаче прав собственности относительно кредитуемого объекта недвижимости;

- Залог снимается после продажи жилья с обременениями или передачи прав собственности.

Можно ли продать ипотечную квартиру вообще?

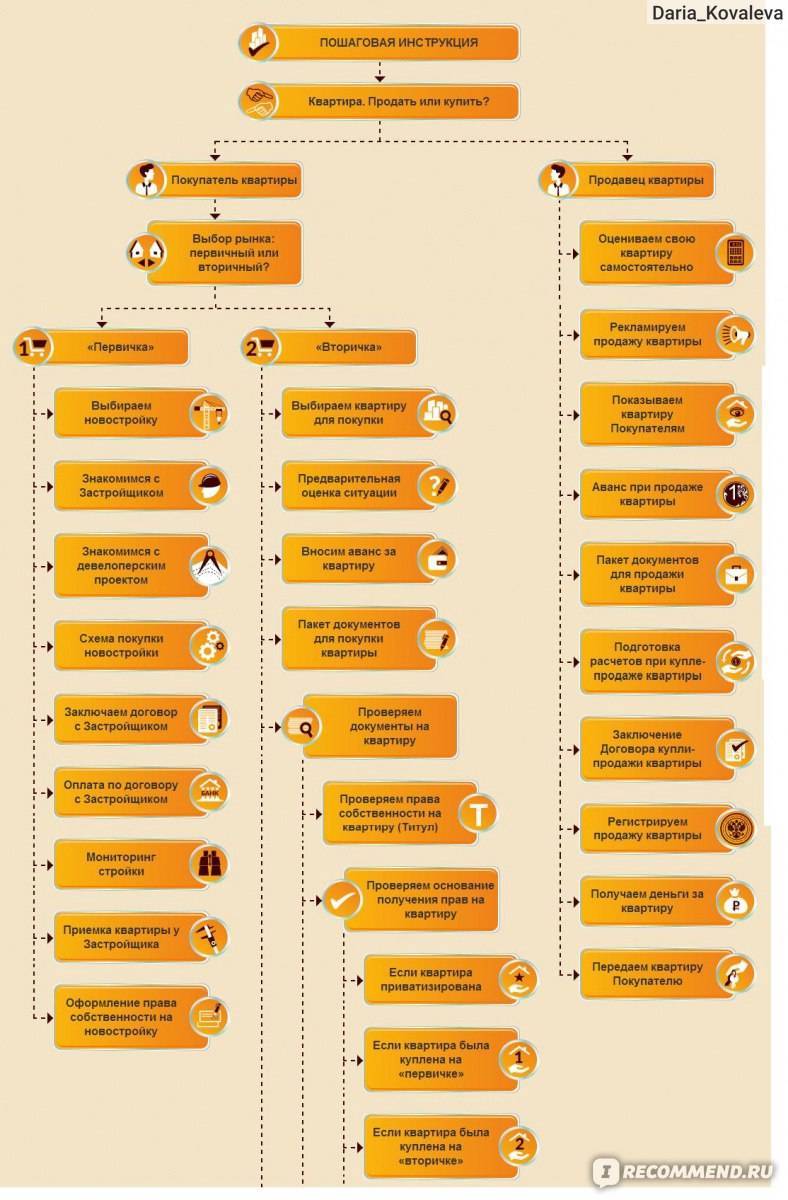

Рассмотрим здесь подробную инструкцию, как продать ипотечную квартиру. Осуществляется это одним из четырёх способов.

1Самостоятельная реализация

Продавец в обязан известить потенциального покупателя: продаваемый объект недвижимости относится к разряду залогового имущества, и, по сути, принадлежит банку, предоставившему ипотечный кредит. Если продавец не поставит в известность покупателя о таком обстоятельстве, то его действия вполне можно будет квалифицировать, как мошеннические. Если гражданин осведомлён относительно того, что понравившаяся ему жилплощадь не простая, а с обременением ипотекой, то алгоритм действий будет таким:

- Покупатель извещает КФУ, что имеет намерение выкупить залог.

- Банковские служащие, ответственные за проведение таких сделок, составляют предварительный договор купли-продажи, требующий обязательного заверения у нотариуса.

- Гражданин, желающий приобрести объект недвижимости, вносит одну часть суммы в банковскую ячейку для КФУ, а в другую – для продавца. То есть, подразумевается, что хранение денежных средств будет осуществляться в разных ячейках, поскольку сделка – трёхсторонняя.

- С реализуемого жилья банк снимает обременение.

- В Росреестре происходит оформление «полноценного» договора купли-продажи.

- Продавцы получают доступ к ячейкам.

2Досрочное погашение

Найти покупателя, согласного на покупку квартиру, находящейся в ипотеке, непросто. Досрочное погашение актуально при продаже недвижимости, не введённой в эксплуатацию. Квартиры в достраивающихся новостройках, востребованы, и люди, желающие их купить, часто закрывают глаза на то, что они являются залоговым имуществом. В любом случае, продавец должен сообщить организации-кредитору о том, что он имеет намерение продать квартиру, которая находится в залоге у банка. Это значит, что кредит будет погашен досрочно, чего очень не любят КФУ по понятным причинам. Но если финансовая организация дала своё согласие, то алгоритм действий будет таким:

- Определяется сумма, которую заёмщик должен вернуть банку.

- Составляется договор между продавцом и покупателем, нотариально заверяющийся.

- Все лица, населяющие жилплощадь, должны с неё выписаться. Это касается и несовершеннолетних граждан.

- Вносится денежная сумма, ровно в том размере, чтобы она могла погасить ипотеку.

- С объекта недвижимости снимается обременение.

- Право собственности переходит к новому владельцу (для переоформления необходимо обратиться в Регистрационную палату).

3Ипотечную квартиру продаёт банк

В данной ситуации, ипотечное жильё продаётся при прямом участии КФУ, которое занимается всеми организационными вопросами. И всё, что требуется от продавца – проставлять свои подписи на документах. Покупатель вносит требуемую сумму в ячейку, открытую на кредитно-финансовое учреждение, а разницу (при её наличии, для передачи продавцу) – в другую ячейку. После этого КФУ извещает Регистрационную палату о полной выплате кредита, и с квартиры снимается обременение.

4Продажа долговых обязательств

Как продать квартиру другому гражданину, если она с обременением ипотекой? Заёмщик вправе предложить покупку своих долговых обязательств другому лицу: ипотека переоформляется на нового заёмщика, с которым финансовая организация заключает договор о переводе кредита. Примечательно, что такой способ достаточно популярен, поскольку жильё продаётся по приемлемой стоимости. Процедура переоформления максимально близка к стандартной, но сначала будущий собственник ипотечной квартиры должен предоставить банку требуемый пакет документов, доказывающий «чистоту намерений» и платёжеспособность. И если банк даст добро, то проводится оценка объекта.

Функцию покупателя может взять на себя и другой банк

Например, клиент «Сбербанка» решил избавиться от ипотечной квартиры по причине своей неплатёжеспособности, а «Газпромбанк» об этом узнал и хочет купить данный объект недвижимости, причём неважно с какой целью. Но наибольшее распространение получила другая ситуация, когда ипотечный кредит переводится в КФУ, предоставившее клиенту новый займ для погашения старого. Проще сказать, проводится перекредитование ипотеки, потому что заёмщику удалось найти финансовую организацию, предлагающую более низкий процент по кредиту, а это значит, что долг попросту переводится в КФУ, сумевшее предложить заёмщику более выгодные условия

Проще сказать, проводится перекредитование ипотеки, потому что заёмщику удалось найти финансовую организацию, предлагающую более низкий процент по кредиту, а это значит, что долг попросту переводится в КФУ, сумевшее предложить заёмщику более выгодные условия.

Третий способ. Досрочное погашение кредита продавцом

Данный способ, как правило, используется при наличии у продавца или покупателя денежных средств на досрочное погашение кредита. Если продавец самостоятельно погашает кредит, то особых проблем не возникает. Трудности данного способа связаны с тем, что в случае отсутствия необходимой суммы у продавца, он вынужден просить недостающую сумму у покупателя. А это не всегда устраивает покупателя из-за рисков и ощутимых потерь времени.

Следует учитывать, что описанные выше способы продажи ипотечной квартиры являются приблизительными. Естественно, что выбор варианта и разработку схемы продажи ипотечной квартиры необходимо обсуждать не только с банком, выдавшем кредит, но и с покупателем. И по результатам обсуждений можно принимать решение о конкретной схеме продажи квартиры.

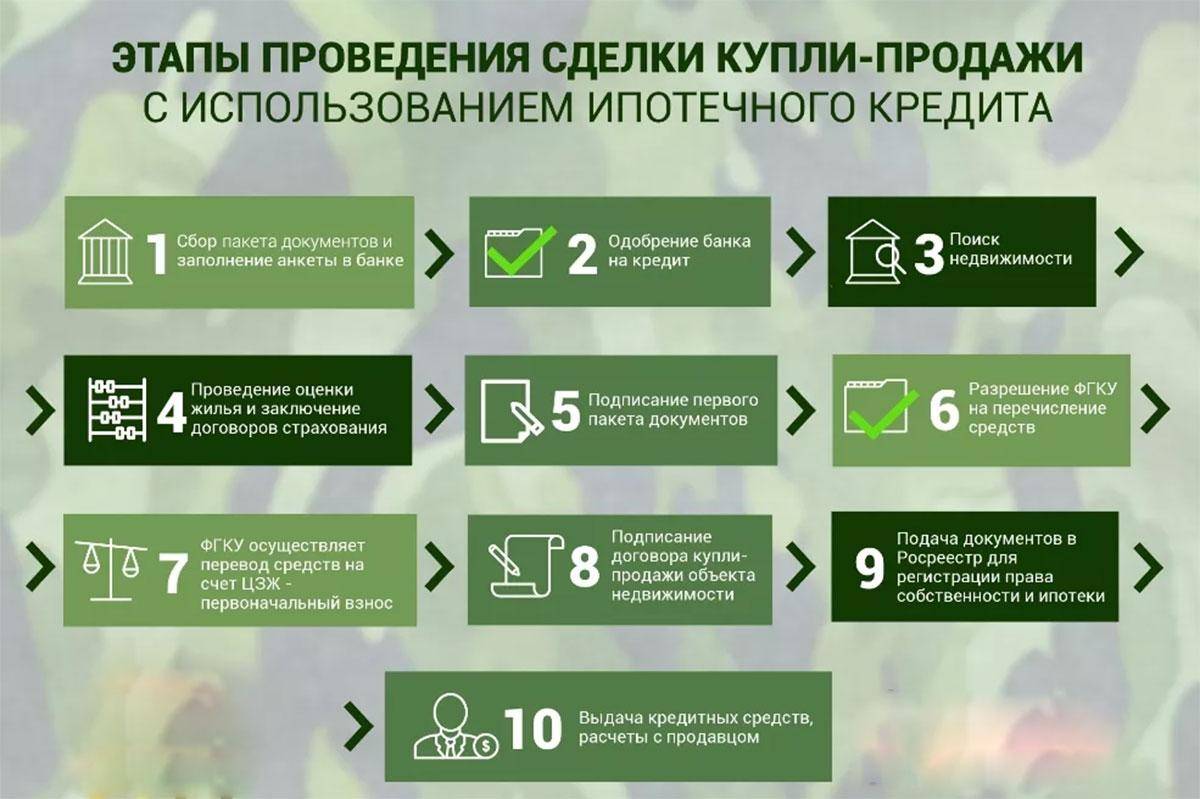

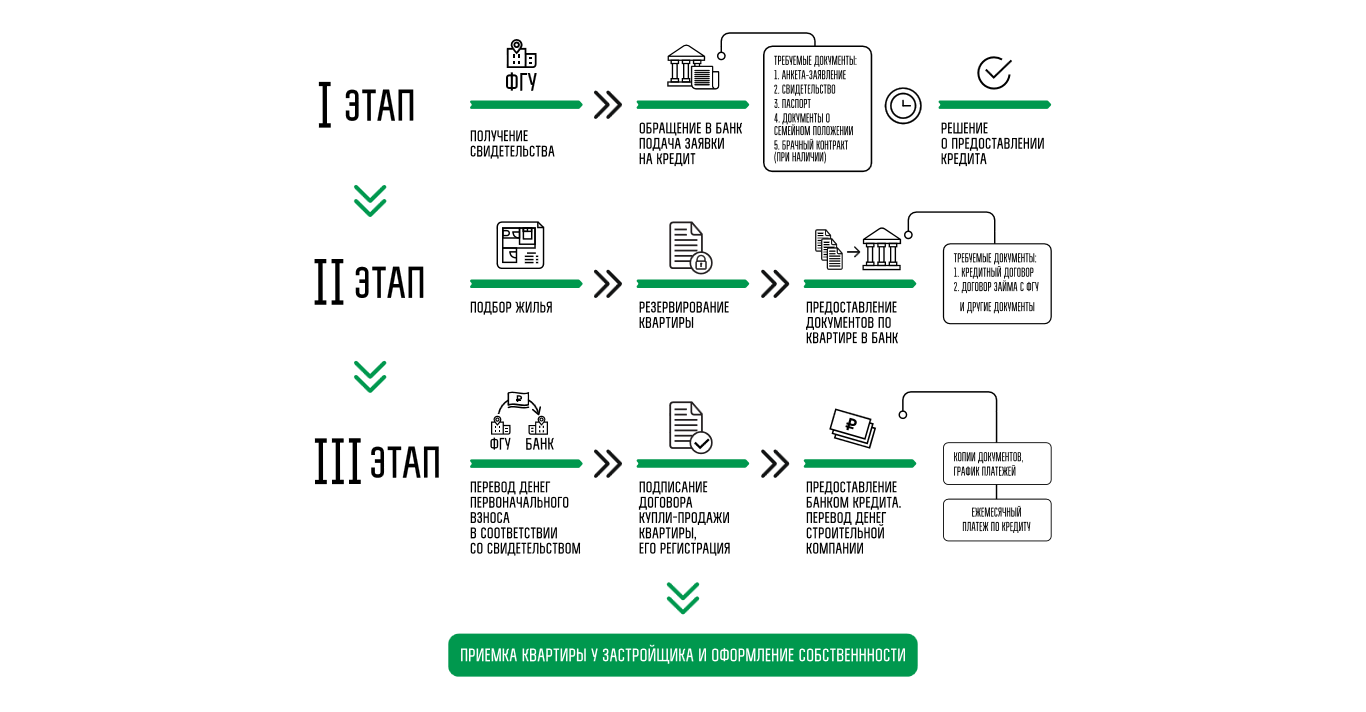

Как оформить кредит на приобретение собственности: пошаговая инструкция

Рекомендуем ознакомиться с пошаговой инструкцией по оформлению недвижимости в ипотеку. Следуйте пунктам плана – и взятие ипотеки на приобретение собственности не принесет много хлопот.

Куда обращаться?

У потенциального заемщика есть два варианта – либо обратиться сначала в банк и там посмотреть варианты партнеров в сфере недвижимости, либо выбрать в первую очередь застройщика и потом посетить отделение кредитной организации. Чаще всего заемщики пользуются возможностью подобрать жилье самостоятельно.

Первым шагом станет выбор застройщика. Отдавайте предпочтение компаниям, которым вы можете доверять, с завершенными проектами, полной документацией и готовым на 70% домом с квартирой.

С застройщиком подписывается соглашение на бронирование квартиры, понравившейся вам. Договор необходим прежде всего потенциальному покупателю, в нем будут содержаться характеристики недвижимости, условия купли-продажи, а также размер первоначального взноса.

Внимание! После подписания договора вы ничего не должны платить застройщику до момента заключения ипотечной договоренности с финансовой организацией

- Скачать бланк договора бронирования квартиры в новостройке

- Скачать образец договора бронирования квартиры в новостройке

Как происходит рассмотрение заявки?

На первом этапе от заемщика потребуется стандартный перечень документов – документы, подтверждающие его личность, наличие работы, платежеспособность и договор с застройщиком, указанный в предыдущем абзаце. Заявка рассматривается на общих основаниях – банк может ее сразу же утвердить, запросить дополнительные документы или отклонить.

Будем исходить из того, что финансовой организации предложение покажется привлекательным, в этом случае представитель банка пригласит вас для подписания ипотечного договора в офис.

Какие документы понадобятся?

В данном случае сторонами сделки являются сразу три лица – юридическое лицо в виде банка, застройщик и покупатель недвижимости в кредит. Так что и документов для покупки квартиры требуется больше обычного – покупка на первичном рынке, да еще и в кредит отличается от стандартной договоренности покупателя и продавца на вторичном рынке недвижимости. От владельца дома банку понадобятся такие документы:

- Правоустанавливающий документ на земельный участок и дом.

- Разрешение на строительство многоэтажного здания.

- Акт распределения квартир.

- Инвестиционный контракт застройщика.

Для заключения сделки понадобятся не оригиналы, а копии вышеуказанных бумаг. Отметим, что иногда финансовые организации предъявляют в качестве обязательного меньший перечень, но ради собственного спокойствия советуем попросить у застройщика все документы.

Свой пакет бумаг подает в банк и заемщик, он будет таким:

- Паспорт гражданина РФ.

- Копия трудовой книжки.

- Справка о доходах по форме 2-НДФЛ.

- Согласие супруга, если есть, на приобретение недвижимости.

- Копии налоговых деклараций.

- Соглашение заемщика с застройщиком.

- Решение застройщика о начале реализации квартир.

Как составить ипотечный договор?

Ипотечный договор составляется по образцу, которым пользуется конкретная кредитная организация. По большому счету, заемщик только вписывает свои данные и ставит под документом подпись. Следуйте инструкциям кредитного менеджера, внимательно впишите свои паспортные данные печатным шрифтом.

Не подписывайте договор, не ознакомившись с ним полностью, не бойтесь задавать вопросы и просить вам разъяснить отдельные положения. Договоры в банках составляют опытные юристы, они не стремятся к тому, чтобы заемщику все было понятно. Однако именно для возможных объяснений с покупателем во время оформления всех документов и находится представитель банковской фирмы.

- Скачать бланк договора ипотеки

- Скачать образец договора купли-продажи квартиры с использованием кредитных средств

Регистрация сделки по переуступке прав от застройщика к заемщику

С момента подписания документов в силу вступает ипотечный договор – это означает, что у заемщика появляются обязательства перед банком, а у застройщика – перед заемщиком. Недвижимость переходит в собственность покупателя, несмотря на то, что жить он пока в помещении не может. Такую сделку необходимо на общих основаниях регистрировать в Росреестре. Точнее, регистрируется не сама сделка, а переуступка прав собственности от застройщика к заемщику.

Внимание! Поскольку право собственности оформлено по ипотеке, то в стандартный перечень документов входит и кредитный договор. Через десять дней после подачи документов в Росреестр новый владелец получит правоустанавливающий документ

Что необходимо знать при самостоятельной продаже квартиры?

Участвуют в ней несколько лиц:

1. Собственник заложенной квартиры, который хочет ее продать.

2. Покупатель.

3. Залогодержатель – банк, выдавший продавцу кредит под залог квартиры.

Приняв решение продать ипотечное недвижимое имущество самостоятельно, следует осуществить ряд процедур:

- Уведомить банк о решении продажи жилья. На имя руководителя ипотечного сектора банка написать заявление с указанием причины желания досрочного погашения долга и реализации имущества.

- Найти покупателя. Поиск можно осуществлять путем изучения информационных интернет-порталов, объявлений в СМИ, обращения в агентства недвижимости или через знакомых.Следует знать, что существует большой риск наткнуться на мошенников, подыскивая потенциального покупателя через непроверенные источники.При обращении в агентства владелец квартиры сможет получить квалифицированную консультацию и помощь в подборе покупателя, но за их услуги придется заплатить некоторый процент от сделки.

- Покрыть полную сумму по кредиту. Для этого покупатель передает оставшуюся сумму долга банку для закрытия договора. Передача средств оформляется в качестве задатка и нотариально заверяется. После внесения средств на счет банка участники процесса получают справку о закрытии ипотеки и закладную на жилой объект, находящийся в обременении.

- Обратиться в Регистрационную палату для снятия обременения с жилья, поставить в свидетельстве о праве собственности соответствующую печать. Продавец совместно с представителем банка предоставляет государственному органу документы для отчуждения имущества.Порядок отчуждения залогового имущества регламентирован законами и нормативно-правовыми актами.

- Оформить договор купли-продажи, и получить оставшуюся сумму средств от покупателя.

Варианты продажи квартиры с обременением

На самом деле способов существует несколько. Понять, какой будет лучшим, можно только после общения с вашим банком-кредитором.

Продать ипотечную недвижимость можно:

1. Через досрочное погашение ипотеки средствами покупателя

Удобно, если на квартиру нашелся покупатель с наличными средствами, готовый оплатить задаток (аванс) в размере остатка долга по ипотеке. Продавец рассчитывается с банком, снимает обременение и совершает сделку.

Но такой быстрый и простой способ все же имеет недостатки. Во-первых, желающих приобрести жилье за 100%-ную оплату может быть немного, во-вторых, при возникновении спорных или непредвиденных ситуаций, решение вопроса через суд потребует длительного времени.

Отдельно отметим, что подобная конструкция продажи не осуществима с большой суммой остатка ипотечного долга и рискованна с точки зрения покупателя.

Пошаговая инструкция:

- получите согласие банка на сделку,

- определите остаток задолженности по ипотеке,

- составьте предварительный договор купли-продажи с условием, что покупатель погашает ипотеку за владельца продаваемого жилья (документ заверяется нотариусом),

- выпишите всех прописанных из квартиры,

- погасите ипотеку средствами, полученными от покупателя, и дождитесь снятия обременения в банке,

- подпишите ДКП и зарегистрируйте переход права собственности в Росреестре,

- проведите окончательный расчет с покупателем.

2. С погашением ипотеки во время сделки

Это один из самых популярных вариантов. Подходит как для новостроек, так и для вторичного жилья.

Получателем задатка является непосредственно банк, а для трансфера средств используется банковская депозитарная ячейка.

Преимуществом такой схемы является безопасность всех сторон.

Как осуществить:

- получите согласие банка на сделку,

- определите остаток задолженности по ипотеке,

- организуйте внесение денежных средств покупателем в две банковские ячейки: в одну — сумму равную остатку по невыплаченной продавцом ипотеке, во вторую — оставшуюся сумму за объект,

- подпишите ДКП и зарегистрируйте переход права собственности в Росреестре,

- после госрегистрации залоговое обязательство переходит к покупателю, банк получает доступ к средствам первой ячейки,

- после получения покупателем закладной на квартиру, он получает выписку из ЕГРН о снятии обременения, а продавец — доступ ко второй ячейке.

3. Продажа вместе с ипотечным долгом

Разберем вариант, когда покупатель также нуждается в кредитных средствах для приобретения квартиры. В таких ситуациях вместе с недвижимостью передаются и обязанности по ипотеке.

При этом не важно, оформляется ли ипотека покупателя в том же банке, что и была оформлена ипотека продавца, или в другом. Однако, в первом случае процесс будет быстрее.. Переоформлением залоговых прав в Росреестре занимается сам банк-кредитор.

Переоформлением залоговых прав в Росреестре занимается сам банк-кредитор.

Пошаговая инструкция:

- получите согласие банка на сделку,

- заключите с покупателем договор задатка (с участием нотариуса) с указанием банка, одобрившего ипотеку покупателю,

- организуйте перевод покупателем первоначального взноса в качестве оплаты остатка по ипотечному кредиту продавца,

- дождитесь снятия обременения с квартиры и закажите выписку из ЕГРН,

- передайте весь необходимый пакет документов в ипотечный банк покупателя,

- после проверки банк одобряет сделку покупателю и стороны могут подписать договор купли-продажи с дальнейшей регистрацией в Росреестре,

- осуществите финальный расчет с покупателем.

Можно ли продать квартиру в ипотеке?

Один из важных вопросов, которым задаются многие собственники жилья, купленного в кредит – можно ли продать квартиру в ипотеке?

Один из важных вопросов, которым задаются многие собственники жилья, купленного в кредит – можно ли продать квартиру в ипотеке?

Да, продать недвижимость, находящуюся под залогом, возможно, однако для этого нужно будет приложить много усилий. Необходимо соблюдать ряд правил и норм, а также ориентироваться на условия и обязательства договора.

На продажу недвижимости не влияет стадия выплат и строительства квартиры. Даже если квартира еще только строится и по факту она существует только на чертежах, то право на будущую новостройку также можно продать.

Важно! Основное правило продажи ипотечной квартиры – все запланированные действия должны быть согласованы с кредитором. Без разрешения банка совершать продажу нельзя, потому как банк может подать иск в суд и добиться признания договора купли-продажи недействительным.. При некоторых обстоятельствах банк может не просто запретить продажу недвижимости, но и полностью отсудить квартиру

При некоторых обстоятельствах банк может не просто запретить продажу недвижимости, но и полностью отсудить квартиру.

Законным основанием для этого могут стать:

- наличие долгов по выплатам;

- нанесение вреда квартире, которая находится под залогом;

- внесение изменений в технический план без разрешения кадастровой службы;

- потеря недвижимости по вине кредитуемого;

- передача права на квартиру третьему лицу.

Любые попытки распорядиться залоговой недвижимостью без одобрения со стороны банка могут привести к полной потере недвижимости.

Если спланировать продажу недвижимости грамотно и продумать каждый этап сотрудничества с банком и другими государственными и частными учреждениями, то можно не только помочь вернуть средства, но и получить прибыль.

Как не платить налог после продажи квартиры?

Все доходы облагаются налогом, и доход от продажи недвижимости не исключение. Размер налога для физлиц – 13%. Он платится не со всей вырученной суммы, а с разницы между стоимостью квартиры при покупке и продаже. То есть учитывается именно доход. Например, если вы купили жилье за 5 млн руб., а продали за 7 млн руб., налог нужно будет уплатить с 2 млн руб. Он составит 260 000 руб.

На какие только ухищрения не идут продавцы, чтобы не платить налог после продажи недвижимости. Однако все эти схемы незаконны и очень рискованны. Например, продавец и покупатель договорились о стоимости квартиры, а в договоре купли-продажи прописали меньшую сумму. Так продавцу выгоднее – меньше доход, значит, и налог меньше. Сделка состоялась. Но тут банк обратился в суд с требованием о признании сделки недействительной, так как ее с ним не согласовали. Суд встанет на сторону банка, покупатель вернет квартиру и получит обратно деньги. Но только ту сумму, что указана в договоре.

Кстати, сделку может оспорить не только банк, но и, например, родственники или кредиторы продавца, если были нарушены их права

Поэтому в договоре важно указать реальную стоимость квартиры.. Чтобы не платить налог, квартиру нужно продавать после 3 или 5 лет владения (в зависимости от года и способа приобретения – прочитать об этом можно в ч

3, 4 ст. 217.1 НК РФ).

Чтобы не платить налог, квартиру нужно продавать после 3 или 5 лет владения (в зависимости от года и способа приобретения – прочитать об этом можно в ч. 3, 4 ст. 217.1 НК РФ).