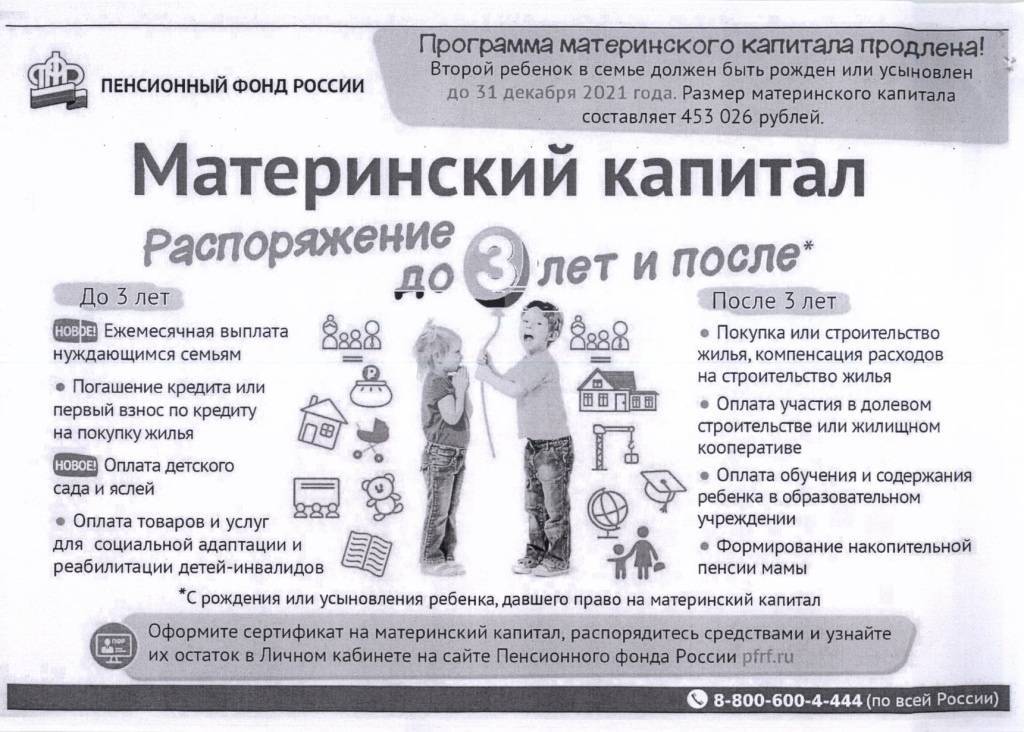

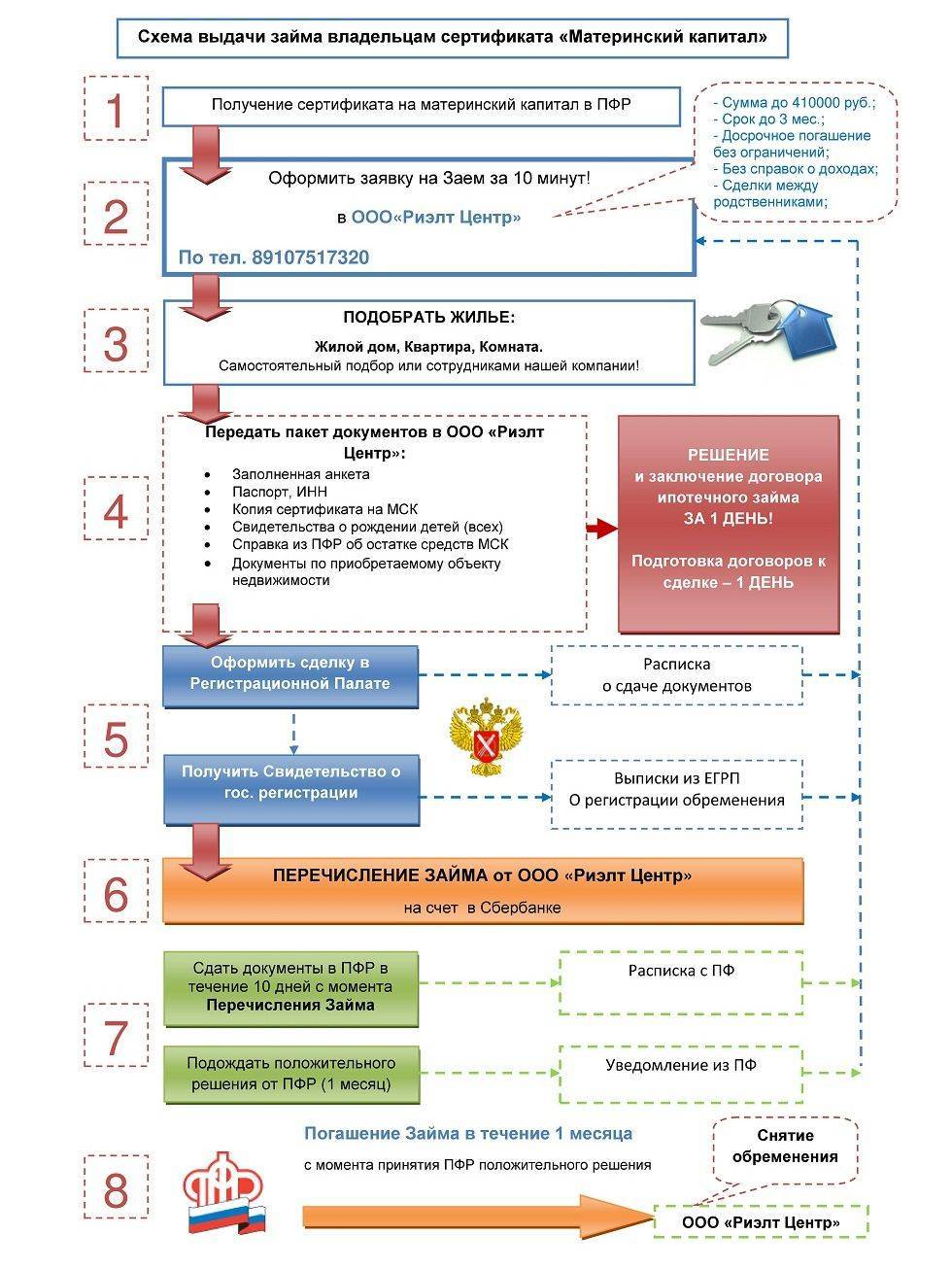

Квартира с маткапиталом в ипотеку

Альтернатива самостоятельной покупке квартиры – оформление ипотеки. Многие банки готовы принять материнский капитал в качестве первого взноса или суммы для погашения текущей задолженности. Крупные финансовые учреждения даже разрабатывают для таких клиентов отдельные условия с более выгодными процентными ставками. К тому же, в 2022 году действует еще одна программа поддержки семей: снижается процентная ставка до 6% годовых по ипотеке на весь срок кредитования при рождении 2-го или последующего ребенка.

Этот вариант позволяет купить квартиру, не имея на руках собственных средств. Причем не придется даже дожидаться, когда ребенку исполнится 3 года – деньги можно расходовать сразу же. Но процедура оформления окажется более сложной:

- подать заявку в банк;

- дождаться предварительного решения;

- получить справку в ПФР об остатке средств маткапитала (действительна в течение месяца);

- предоставить ее вместе с другими документами в банк;

- найти квартиру, удовлетворяющую требованиям банка;

- подписать ипотечный договор и оформить документы на квартиру;

- подать заявление в ПФР на перевод средств в банк, приложить справку из банка и сертификат;

- дождаться перевода средств.

Процедура может несколько отличаться в зависимости от того, как используется материнский капитал – для первого взноса или погашения текущей задолженности. В любом случае деньги могут идти исключительно на уплату основной части долга.

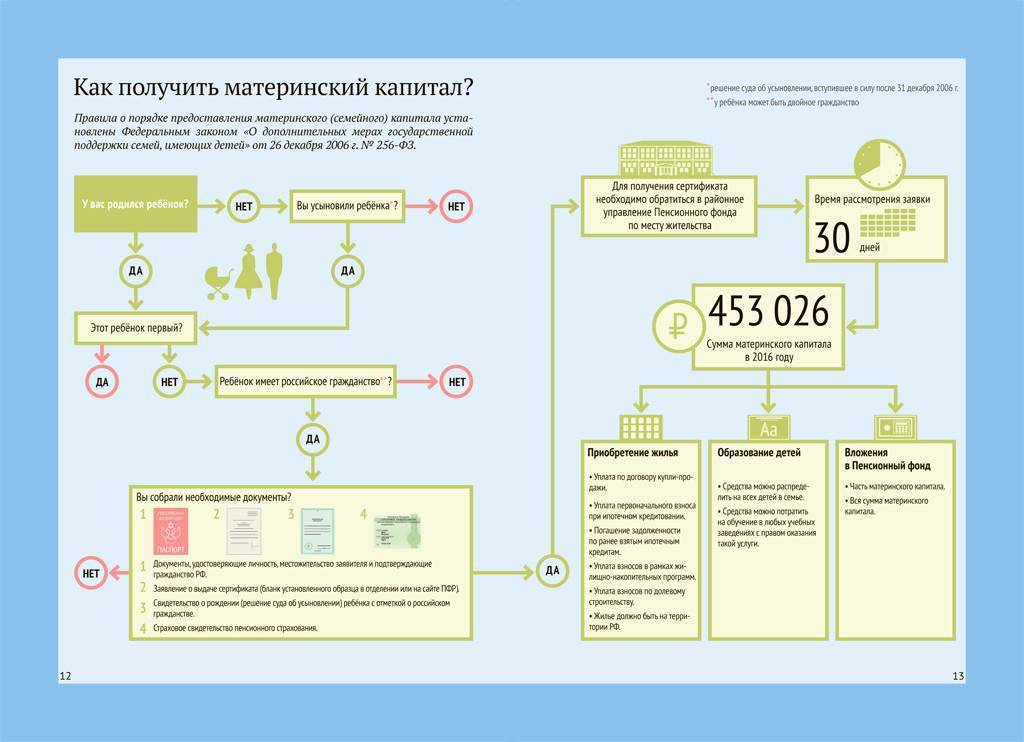

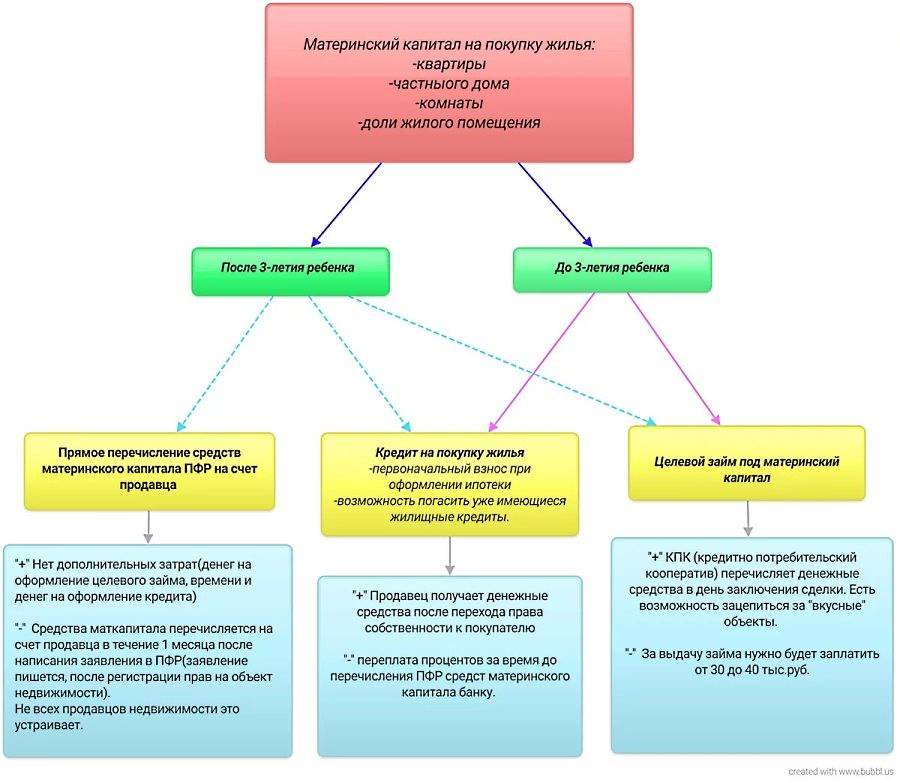

Общие условия приобретения жилья на средства маткапитала

Один из наиболее востребованных

вариантов реализации материнского капитала – улучшений жилищных условий. Данная

цель прямо указана в законодательстве как допустимый вариант расходования

средств сертификата. В большинстве случаев люди приобретают готовое жилье, хоть

закон и позволяет направить средства на строительство нового или увеличение уже

имеющегося дома.

На сегодняшний день

размер сертификата составляется порядка 453

тысяч рублей. Этих средств

недостаточно для покупки целого жилья (за редким исключением), но правовые

нормы позволяют:

- Приобрести квартиру в новом доме с доплатой за

счет личных средств или в ипотеку, применяя маткапитал в качестве первого

взноса либо для увеличения общей суммы кредита. - Приобрести последнюю долю или комнату в квартире,

доплата, при необходимости, также производится за счет личных накоплений

или ипотечного кредита. - Купить квартиру у физлица либо у организации на

первичном или на вторичном рынке.

Вариантов использования средств маткапитала много, главное, чтобы соблюдалась конечная цель – улучшение условий, в которых проживает семья, в частности – дети. Поэтому выделение доли на каждого члена семьи – обязательно.

Воспользоваться правом на

приобретение квартиры могут все владельцы сертификата при соблюдении требований:

- второй ребенок достиг возраста 3 года, если речь

не идет об использовании/выплате ипотеки; - собраны все документы;

- приобретаемый объект недвижимости соответствует

установленным требованиям.

ПФР одобрит покупку,

если квартира или иная недвижимость:

- располагается в пределах Российской Федерации;

- пригодна для длительного проживания, независимо

от сезона; - имеет все необходимые коммуникации (отопление,

энергоснабжение, канализацию), соответствует санитарно-гигиеническим нормам.

Жилье оформляется сразу на каждого члена семьи долями либо сначала только на родителей (владельца сертификата) с заверенным обязательством о последующем включении детей в число собственников. Оформить и заверить подобный документ может любой нотариус.

Подробнее: о выделении долей детям в жилье, приобретенном за маткапитал.

В зависимости от

особенностей объекта приобретение квартиры имеет свои особенности. Так, если

дом находится на стадии возведения, продавцом выступает застройщик и ПФР

потребует его регистрационные бумаги, документы, подтверждающие право на

строительство. Если выбранный объект недвижимости покупается в ипотеку, в ПФР

предоставляется кредитный договор. Причем целью финансирования должно быть

именно улучшение жилищных условий или приобретение жилой недвижимости, в том

числе, если заем выдается на рефинансирование. В последнем случае в документе

должна быть отсылка к первой ипотеке и оговорка, что перекредитуется заем,

выданный ранее на покупку квартиры.

Если продавцом является физическое лицо, то факт использования

средств МК нужно оговорить заранее. Проблема заключается в том, что зачисление

денег производится в течение сравнительно долгого времени, и не каждый человек

на это согласиться.

Где жить?

До соединения узами брака молодая пара может и не задумываться о грядущих бытовых трудностях, но первые вопросы и проблемы обозначаются сразу же. Где вить любовное гнёздышко? Стоит ли вкладываться в собственное жильё или лучше пока обитать на съёмном? Иногда руку помощи протягивают родственники. Чаще всего это родители, которые соглашаются на то, чтобы молодые люди жили на их территории. Но это предложение может стать медвежьей услугой. Множество браков разрушилось как раз из-за того, что на территории молодожёнов присутствовали посторонние люди. Да-да, родителей в этот период лучше считать посторонними людьми, которым не нужно знать семейные проблемы пары. Съёмное жильё – вариант чуть лучший, но далеко не идеальный, ведь это ежемесячный удар по бюджету, подвешенное состояние и птичьи права. Поэтому лучше сразу настроиться на такой вариант, как покупка квартиры. Пошаговая инструкция поможет разобраться в том, как осуществить задуманное.

Покупка квартиры в новостройке

Активно развивающаяся сфера строительства позволяет семьям с детьми покупать квартиры в новостройках. Этот вариант пользуется большой популярностью у молодежи, в том числе из-за меньшей стоимости на стадии строительства. Законодательство позволяет тратить деньги материнского капитала на такую недвижимость, но при выполнении ряда условий:

- строительство должно быть завершено на 70% или более;

- в уставных документах компании-застройщика есть пункт о возможности использования бюджетных средств.

Покупка новостройки сопровождается использованием собственных средств. Их нужно вносить сразу или частями (если застройщик предоставляет рассрочку). Сама процедура покупки будет следующей:

- предупредить застройщика, что часть средств будет внесена материнским капиталом (может потребоваться справка из ПФР об остатке денег на счете);

- забронировать жилье (выбрать этаж, квартиру, планировку);

- подписать договор долевого участия;

- зарегистрировать документы в Росреестре;

- перечислить недостающую часть на счет застройщика;

- подать заявление, ДДУ и подтверждающие документы в ПФР (потребуется справка о размере внесенного платежа и оставшейся суммы задолженности);

- дождаться перечисления бюджетных средств;

- после расчета с застройщиком переоформить документы в Росреестре.

Пошаговая инструкция по покупке

Для того чтобы грамотно направить средства продавцу при покупке готового жилья или квартиры в ипотеку, необходимо предпринять следующие шаги:

- Найти объект недвижимости, лучше несколько, учитывая что не каждый пойдет на сделку по маткапиталу;

- Оформить договор купли-продажи с указанием способа оплаты материнским капиталом, срока перечисления средств и сумму собственной доплаты;

- В ЕГРН оформить право собственности на покупаемую недвижимость;

- Предоставить в ПФР заявление и подтверждающий пакет документов на покупку квартиры;

- После того как средства будут перечислены на счет продавца, снять в ЕГРН обременение и забрать документы на собственность.

Образец заявления в ПФР JPEG 79.02 KB

В нем указывают следующее:

- Номер отделения ПФР, принимающего заявление;

- Удостоверение личности владельца сертификата;

- СНИЛС;

- Данные сертификата;

- Адрес прописки;

- ФИО и дату рождения ребенка, на которого был выдан сертификат по маткапиталу;

- Как будут потрачены средства;

- Сумма;

- Подпись и дата.

К заявлению приложить подтверждающие документы и сотрудник ПФР выдаст расписку о рассмотрении заявления.

https://youtube.com/watch?v=zLh_XIW_464

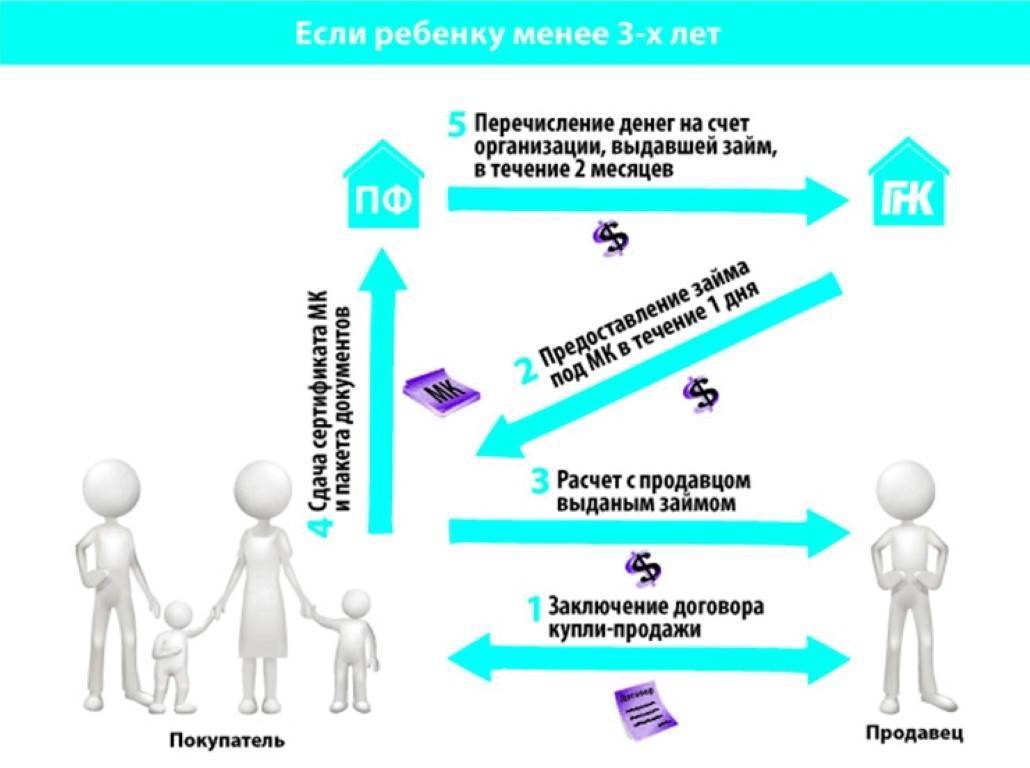

Покупка в ипотеку

Если целью определена покупка квартиры в ипотеку, то покупателю надо будет предпринять следующие шаги:

- Выбрать финансовую организацию, которая позволяет использовать сертификат в качестве первого взноса при сделке, так как не во всех банках есть такое условие;

- Оформить и утвердить договор ипотеки;

- Выбрать объект недвижимости для приобретения. Банк может предоставить варианты аккредитованных застройщиков;

- Предоставить документы в ПФР.

Если есть ипотечный займ, оформленный ранее, то можно использовать для погашения основного долга и/или процентов по нему. Для этого, пакет документов также необходимо предоставить в ПФР.

Участие в долевом строительстве

Вложение части средств в строительство называется долевым участием (ДДУ). Если покупатель располагает собственными накоплениями помимо государственных субсидий, то он может воспользоваться правом вложения в ДДУ, согласно Федеральному закону № 214-ФЗ от 30.12.2004 г. Этот вариант намного дешевле, чем покупка квартиры.

Для того чтобы участвовать в долевом строительстве с покрытием части затрат материнским капиталом, покупатель должен:

- Выбрать объект для участия в долевом строительстве и уведомить продавца о погашении маткапиталом части от стоимости;

- Оформить договор о долевом участии, который должен содержать обязательные пункты о рассрочке платежа и о сроках строительства;

- Предоставить в ПФР заявление о направлении средств материнского капитала на ДДУ и договор;

- Договор подписывается участниками сделки ДДУ и регистрируется в ЕГРН.

Если сроки постройки дома требуется увеличить, участники договора оформляют новое соглашение и предоставляют В ПФР.

Пошаговая инструкция или делай три

Начнём с самого приятного варианта, который возможен. Это покупка квартиры с материнским капиталом. Пошаговая инструкция в этом вопросе начинается с трактования самого термина. Итак, материнский капитал – это государственная поддержка молодой семьи, существующая с 2007 года. Все выплаты по этой программе осуществляет Пенсионный фонд. Тратить эти деньги на собственные нужды не получится, это уголовно наказуемое деяние. Зато данное социальное пособие может быть потрачено на улучшение жилищных условий, что идеально для варианта с приобретением жилья. Для молодой семьи тяжеловато купить дом или квартиру, но желание жить отдельно от родных или арендодателей пересиливает возможные трудности. Вот и получается, что второй и третий малыш в семье – это помощник. Семьи могут получить госсертификат на материнский капитал и радикально поменять обстановку, скажем, сменить район. В таких ситуациях государство даже оказывает материальную помощь при покупке нового жилья на новом месте.

7 требований к квартире

С помощью средств, выплаченных по материнскому капиталу (его также называют семейным), можно купить как вторичную квартиру, так и жилье в новостройке. Объект должен отвечать одновременно нескольким требованиям:

- Многоквартирный дом располагается исключительно на территории РФ.

- Квартира оформляется в долевую собственность с выделением любой части обоим супругам и всем детям (в том числе совершеннолетним и приемным). Выделение доли происходит сразу либо после полного погашения ипотеки.

- Возможно приобретение не целой квартиры, а только доли в ней при условии, что эта доля является обособленным помещением (т.е. изолированной комнатой). Другое условие – вся квартира впоследствии перейдет в собственность семьи.

- Возможно приобретение жилья в ипотеку, в том числе и оплата ранее взятого кредита средствами предоставленного капитала.

- Запрещается приобретение жилья в тех многоквартирных домах, которые официально признаны аварийными (или ветхими).

- Жилье можно купить как на вторичном рынке, так и в новостройке. В последнем случае степень готовности объекта должна быть высокой (не менее 70%). Также Устав застройщика должен предусматривать возможность покупки объекта с помощью семейного капитала. С соответствующими документами необходимо ознакомиться в офисе или на сайте строительной компании (продавца).

- Объект соответствует всем строительным и санитарным нормам, пригоден для круглогодичного проживания. Отсутствуют незаконные планировки, а также обременения (притязания со стороны третьих лиц, арест и т.п.).

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Смотрите так же как правильно оформляется задаток при покупке квартиры — .

Как реализовать сертификат на покупку квартиры на вторичном рынке?

Выбор квартир на вторичном рынке очень большой. Поэтому найти подходящий вариант жилья будет несложно. Но нужно учитывать, что далеко не каждый продавец согласится на заключение сделки с маткапиталом. Это объясняется тем, что придется ждать некоторое время, пока ПФР рассмотрит заявку и перечислит оставшуюся сумму денег за покупку.

К тому же, есть определенная вероятность отказа Пенсионного Фонда. В этом случае сделка будет сорвана. Поэтому нужно заранее поставить в известность продавца, что часть стоимости планируется оплачивать маткапиталом.

При реализации сертификата на приобретение квартиры на вторичном рынке рекомендуется придерживаться такого алгоритма действий:

- найти подходящий вариант недвижимого имущества и заключить предварительный ДКП с продавцом;

- подать заявление и ряд прилагаемых бумаг в ПФР;

- дождаться получения разрешения на расходование маткапитала на оплату части стоимости квартиры;

- заключить основной договор купли-продажи;

- дождаться перечисления бюджетных средств;

- зарегистрировать переход права собственности в Росреестре;

- провести выделение долей.

Необходимые документы

По той причине, что программа полученного капитала является государственной, оплата квадратов выбранного жилья производится из средств именно государственного бюджета. Есть также определенные требования относительно необходимых документов. Чтобы приобрести жилье при помощи материнского капитала, потребуется подготовить следующие бумаги и справки:

- Оригинал полученного родового сертификата на обналичивание материнского капитала.

- Справка о количестве членов семьи и все документы на детей.

- Свидетельства о регистрации брака или о разводе.

- Документы на приобретаемое жилье и специальное свидетельство, которое удостоверяет право владения недвижимостью.

- Если квартира приобретается в ипотеку или уже была куплена так, полученный капитал можно потратить на полное или частичное погашение долга.

- Заверенное нотариусом подтверждение о выделении законных долей всем детям.

Важно! Чтобы избежать задержек в процессе оформления жилья и разных проблем с приобретением, лучше подготовить как можно больше документов. Пусть лучше что-то не пригодится, чем постоянно бегать оформлять дополнительные бумаги и справки

Причитающийся семье материнский капитал не выдается молодой семье наличными средствами, сумма перечисляется сразу на счет продающего квартиру. Чтобы организовать данный процесс, все собранные документы с грамотно оформленным официальным заявлением направляются в региональный Пенсионный фонд.

Долевое строительство с привлечением маткапитала

Согласно закону №214-ФЗ от 30.12.2004 г., граждане могут использовать личные средства для участия в долевом строительстве. При этом приобретается не право собственности (ведь объекта в реальности еще нет), а право требования. Для участия в долевом строительстве необходимо:

- Выбрать компанию-застройщика, ознакомиться с проектной документацией, проанализировать предполагаемые параметры квартиры: площадь, планировку, ознакомиться со сроками ввода объекта в эксплуатацию. Следует заранее оговорить способ оплаты.

- Оформить договор долевого участия. Как правило, организация предоставляет типовой шаблон, куда вписываются личные данные, корректируются некоторые пункты. Рекомендуется привлечь к изучению договора опытного юриста, поскольку в документе оговорены права и ответственность сторон, внесены сведения о санкциях за нарушение обязательств.

- Провести регистрации договора.

- Осуществить оплату. В первую очередь вносятся средства, накопленные приобретателем имущества. Затем подается заявление в ПФ о перечислении средств на счет застройщика, к заявлению прилагается копия договора и прочие необходимые документы.

- По истечении 1-1,5 месяцев средства поступают на счет застройщика.

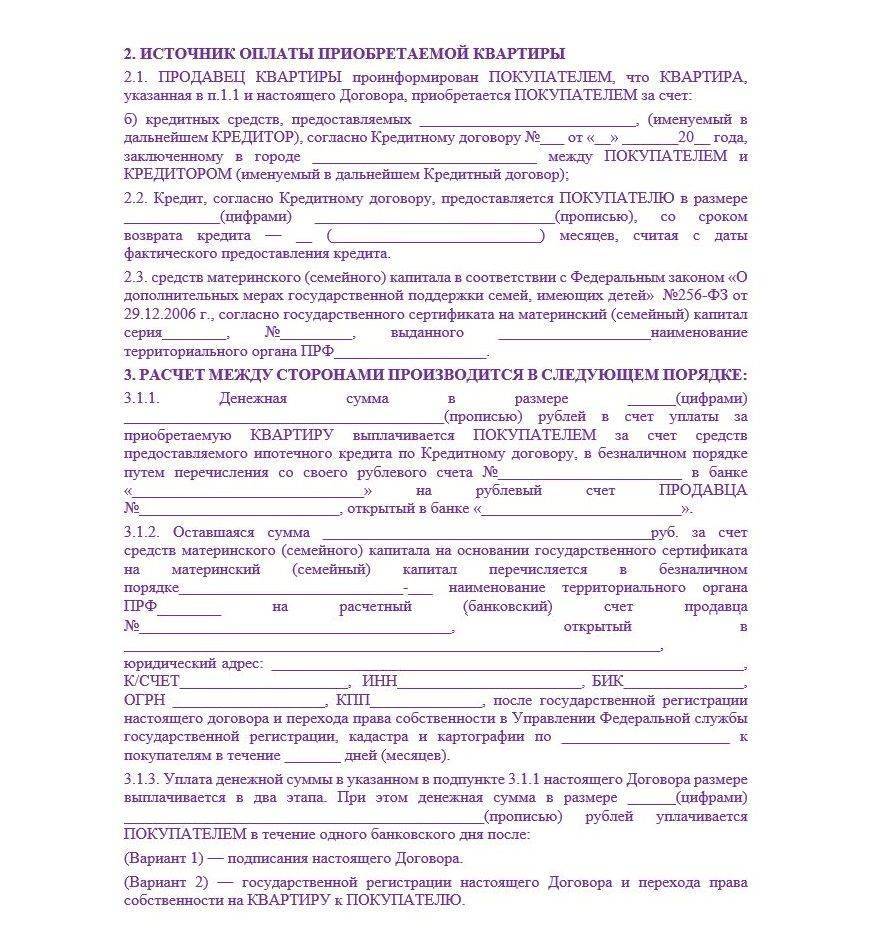

О привлечении средств МК, а также о рисках отказа ПФ, оговорено в договоре между строительной компанией и держателем сертификата. Пример представлен во фрагменте договора:

Скачать образец договора долевого строительства с привлечением материнского капитала Договор подлежит обязательной госрегистрации. Все риски, связанные со случайной порчей многоквартирного дома до сдачи его в эксплуатацию, несет застройщик. В случае смерти участника долевого строительства его права на имущественный объект переходят наследникам. В целом сделка отличается прозрачностью, подкреплена гарантиями со стороны застройщика, поэтому ПФ без проблем выдает маткапитал для внесения части суммы, требуемой по условиям договора.

Скачать образец договора долевого строительства с привлечением материнского капитала Договор подлежит обязательной госрегистрации. Все риски, связанные со случайной порчей многоквартирного дома до сдачи его в эксплуатацию, несет застройщик. В случае смерти участника долевого строительства его права на имущественный объект переходят наследникам. В целом сделка отличается прозрачностью, подкреплена гарантиями со стороны застройщика, поэтому ПФ без проблем выдает маткапитал для внесения части суммы, требуемой по условиям договора.

Покупка квартиры с материнским капиталом в ипотеку: пошаговая инструкция

Если для улучшения жилищных условий требуется привлечение кредитных средств, держатели Сертификата могут обратиться в ПФ сразу после рождения второго ребенка.

Направить «детские» деньги можно на (п. 3 Постановления Правительства РФ от 12.12.2007 г. № 862):

- уплату первоначального взноса при оформлении кредита на строительство жилья или приобретение квартиры на первичном, вторичном рынке;

- погашение основного долга по кредиту, уплату процентов за средства, привлеченные для приобретения или строительства квартиры;

- погашение суммы кредита и процентов по нему при условии привлечения средств на покупку или строительство жилья, даже если кредит был выдан до возникновения права на получение мат. капитала.

МК нельзя тратить на погашение штрафов, комиссий, вызванных неисполнением обязательств по вновь или ранее выданным кредитам.

ПФ фонд не только проверит, на что перечисляются средства, но и кому они впоследствии достанутся. Деньги могут быть перечислены:

- организациям, специализирующимся на предоставлении кредитов и действующим в соответствии с законом «О банках и банковской деятельности»;

- кооперативам, которые действуют в соответствии с законом «О кредитной кооперации», причем длительность их работы не может быть менее 3 лет;

- иным кредитным организациям, предоставляющим займы по договорам ипотечного кредитования (под залог недвижимости)».

Недоверие к кредитору может стать причиной отказа в перечислении средств МК в счет погашения кредита.

Планируя приобретение, следует оценить собственную платежеспособность, поскольку предоставление в банк сертификата не является гарантией последующего добросовестного возврата суммы кредита.

Пошаговая инструкция

Порядок покупки квартиры на материнский капитал с оформлением ипотеки предполагает следующие действия:

- Выбрать объект недвижимости.

- Обратиться в кредитно-финансовую организацию и подать заявку на выдачу ипотеки. Банк должен иметь хорошую репутацию, в противном случае ПФ может отказать в перечислении средств.

- Заключить договор с банком о выдаче кредита. В нем обязательно указывается, для каких целей получатель берет средства.

- Зарегистрировать договор в Росреестре.

- Обратиться в ПФ, составив заявление, предоставив договор и прочие необходимые документы.

Если кредит был оформлен ранее, необходимо направиться в банк и взять справку, где будет отражен невыплаченный остаток (долг по кредиту). Впоследствии документ предоставляется в ПФ.

Среди финучреждений существуют банки-партнеры Пенсионного фонда. Они самостоятельно отправляют пакет документов в ПФ, и сделка проводится быстрее.

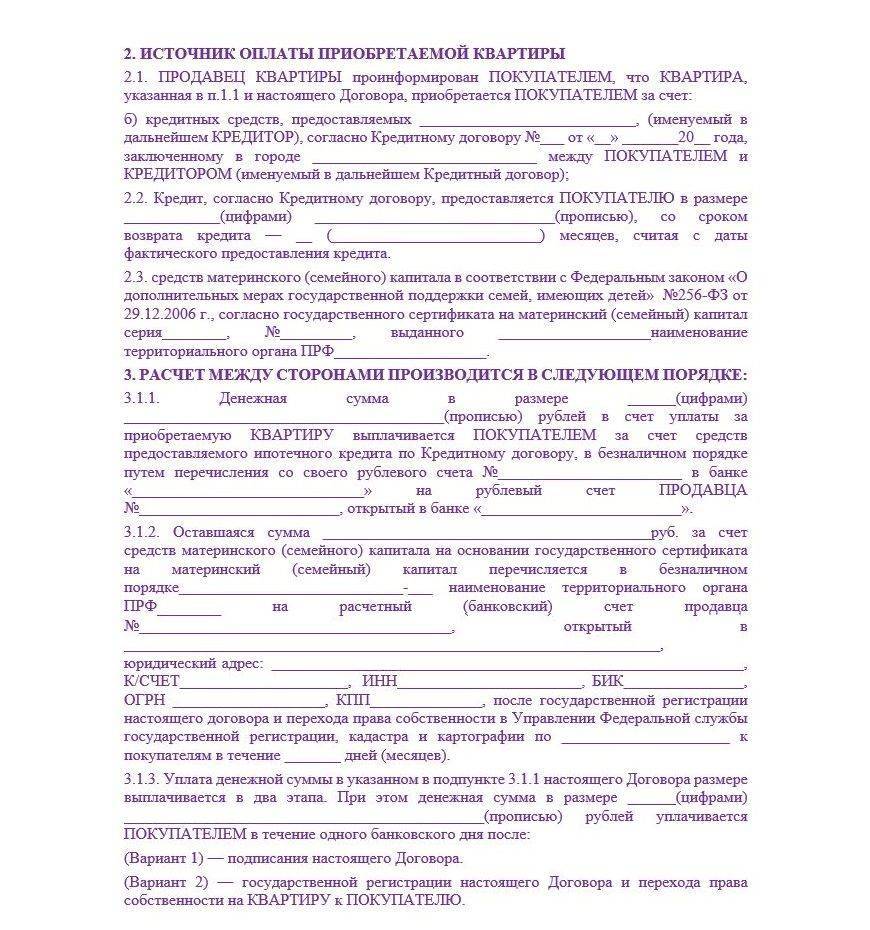

Особенности договора

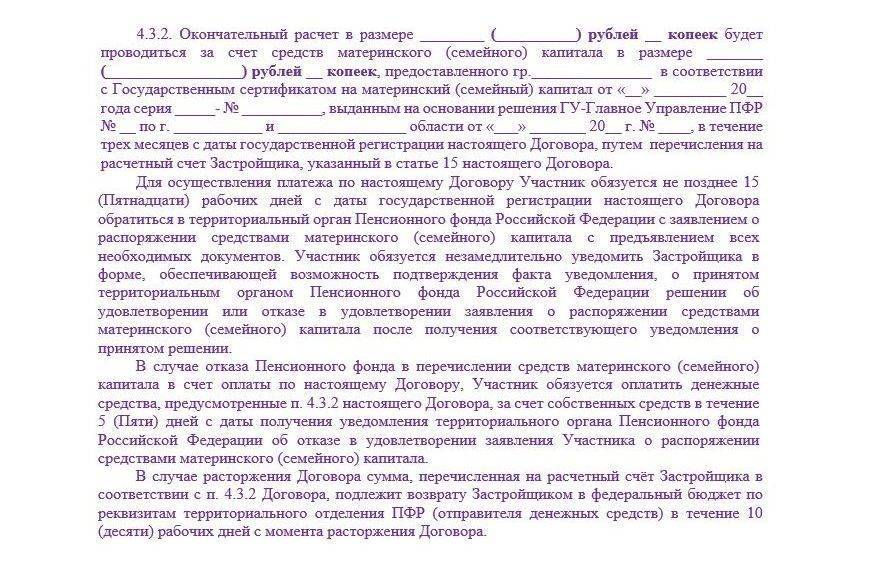

При заключении договора купли-продажи покупатель должен проверить правоустанавливающие документы, внимательно изучить содержание договора. Продавец также должен быть уведомлен о приобретении квартиры в ипотеку с привлечением мат. капитала. Эти особенности обычно содержатся в пункте «Форма оплаты» и «Произведение взаиморасчетов между сторонами» (название разделов может не совпадать, но суть останется прежней). Пример приведен во фрагментах договора:

Скачать образец договора купли-продажи квартиры в ипотеку с использованием материнского капитала

Скачать образец договора купли-продажи квартиры в ипотеку с использованием материнского капитала

Сроки

Сотрудник ПФ РФ принимает документы и выдает расписку, где указана дата их приема.

Срок принятия решения о выдаче сертификата составляет 1 месяц с даты поступления заявления о распоряжении (ст. 8 закона №256-ФЗ).

Если ПФ сомневается в достоверности информации, сотрудник может сделать запрос в иные организации, например, банк. Последний должен дать ответ в 14-дневный срок. При таких обстоятельствах срок принятия решения ПФ приостанавливается, и конечный ответ дается позднее 1 месяца с первоначальной даты поступления заявления о выдаче средств по Сертификату. Также сотрудник может осуществить межведомственные запросы, ответ на которые ожидается в течение 5 дней.

После одобрения средства перечисляются на счет банка в течение 1 месяца.

В итоге срок от подачи заявления до получения средств колеблется в пределах 1,5-2 месяцев.

Приобретение недвижимости в ЖСК

МК также можно использовать для уплаты паевого или первоначального взноса участником жилищно-строительного кооператива (ЖСК). Данный вариант покупки предполагает, что строительство организовано правлением кооператива на деньги его участников. В этом случае недостающей частью средств (помимо МК) могут быть собственные или ипотечные деньги.

Сделать это может держатель сертификата (лицо, на имя которого выписан документ), или супруг (супруга). Необходимо в правлении кооператива получить некоторые документы:

Выписку из реестра, подтверждающую членство в кооперативе или решение правления о приеме в кооператив (одобренное заявление);

Справку о полной сумме, которая должна быть внесена в счет уплаты недвижимости (в справке должна присутствовать информация о сумме, которая на данный момент уже внесена);

Устав жилищно-строительного кооператива (копия).

Документы передаются в ПФР вместе с заявлением, в случае одобрения средства в течение 2 месяцев с момента подачи заявления переводятся на счет ЖСК.

Это страшное слово “ипотека”!

Если вы не испугались трудностей и решили, что ваш вариант – это покупка квартиры в ипотеку, пошаговая инструкция вам также не повредит. Ипотечное кредитование в России обросло мифами и легендами, а потому все жители страны искренне считают, что вырваться из этой ямы невозможно. С таким мнением хочется поспорить, ведь ипотека не обязательно должны быть долгой, нудной и разорительной. По сути, всё зависит от вашего благосостояния, что, конечно, не новость для потенциальных заёмщиков. Ипотечная программа – сложная штука, так как банк предлагает большую сумму денег под сравнительно низкий процент. В ипотеку нельзя взять смехотворно малую сумму, например 100 тысяч рублей. Сумма должна быть не менее трёхсот тысяч, а срок кредитования – не менее пяти лет. При этом никто не запрещает заёмщикам выплатить долг за меньший срок. Тем самым можно сэкономить часть средств на процентах. Итак, с чего начинается покупка квартиры через ипотеку?

Покупка у родственников

Одним из острых вопросов обладателей материнского капитала является возможность приобретения собственности у родственников. На 2019 год органы МВД стали тщательно отслеживать подобные сделки, так как в большинстве случаев такие схемы являлись мошенническими для обналичивания средств сертификата. Теперь отслеживается и проверяется не только сама сделка, но и дальнейшая судьба приобретенной жилплощади в интересах детей.

Но, возможность приобретения квартиры у родственников все же существует с учетом следующих условий:

- Участники сделки не состоят в родстве первой линии — родители, супруги, бабушки и дедушки, дети. Для этих категорий могут быть исключения. Детали может разъяснить юрист;

- Возможно заключение сделки о купле-продаже между дальними родственниками;

- Запрещается заключать сделки без изменения порядка пользования жильем;

- ПФР может признать сделку совершенной, если родственник полностью отказывается от владения объектом в пользу приобретающего;

- Нельзя приобретать долю в квартире/доме родственника;

- Недвижимость оформляется на всех членов семьи и в долю включаются дети.

Сделки о приобретении квартиры у родственников не запрещены государством. Но, процесс подтверждения рациональности и подлинности сделки — сложный. Если ПФР одобряет такую сделку, то этапы оформления купли-продажи недвижимости между родственниками идентичны сделкам с участием лиц, не состоящих в родственных отношениях.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Список документов для разных ситуаций

Вне зависимости от конкретного случая, семья обращается в местное отделение Пенсионного фонда, где ранее был выдан сертификат на капитал. Это делается для получения согласия на проведение сделки (покупка с использованием займа или наличных средств).

Это заявление можно подать как в ходе личного визита (в том числе в МФЦ), так и по почте или онлайн через портал Госуслуги, на котором предварительно нужно зарегистрироваться и подтвердить свою личность. В случае отправки по почте все бумаги посылают заказным письмом в виде копий документов, заверенных нотариально. В конверт вкладывается опись вложения.

Образец заявления единый, он заполняется в печатном или рукописном виде. Пустой бланк выглядит так.

Вместе с этим заявлением подаются:

- паспорта обоих супругов (если семья неполная – только одного родителя);

- сертификат №

- СНИЛС его владельца (обычно матери);

- нотариальное заверенное обязательство собственника, согласно которому он выделит доли всем детям и супругу после того, как квартира окончательно перейдет в собственность (например, после полной выплаты ипотеки);

- свидетельства о рождении и паспорта детей (при наличии).

Набор других документов зависит от конкретной ситуации.

| ситуация | набор документов |

| приобретение вторичной квартиры за наличные | только договор купли-продажи (КП) |

| приобретение новостройки за наличные | договор КП (или ДДУ) с застройщиком, акт приема-передачи |

| покупка вторичной квартиры в ипотеку | договор КП, договор ипотеки |

| покупка новостройки в ипотеку | |

| погашение ранее оформленного ипотечного долга | договор КП, договор ипотеки, банковский документ об оставшейся задолженности на кредитном счете |

На этапе регистрации собственности в местном отделении Росреестра (или МФЦ) понадобятся те же самые документы. Если квартиру купили с помощью ипотечного займа, после полного погашения займа собственник снова отправляется в Росреестр, оформляет доли в помещении на каждого члена семьи (не позднее 6 месяцев). Для этого он предоставляет тот же набор документов (плюс справка из банка о полном погашении займа). Затем в течение 5-10 рабочих дней заявитель получает на руки новую выписку из ЕГРН с указанием всех собственников и снятии отметки об обременении.

Мнение эксперта

Саломатов Сергей

Эксперт по недвижимости

Могут понадобиться и дополнительные документы в зависимости от конкретной ситуации. Например, если собственником продаваемой квартиры является несовершеннолетний, от его имени действуют родители. Однако обязательно получение разрешения от представителей органа опеки. Если продаваемая квартира была приобретена собственником во время официально оформленного брака, предоставляется также нотариально заверенное согласие супруга с действиями мужа или жены.

Правила использования сертификата

- Приобретение жилья без ипотеки.

Если семья решила использовать сертификат с целью приобретения квартиры, то для одобрения данной процедуры ПФ необходимо выполнение следующих требований:

- На момент совершения сделки второй ребенок должен достичь возраста 3-х лет.

- Квартира должна приобретаться в доме, который не входит в список аварийного жилья.

- Выполняются все санитарно-гигиенические требования в жилом помещении.

- Территориальное расположение жилья – Российская Федерация.

- Каждый из членов семьи после приобретения квартиры, должен стать владельцем доли данной недвижимости. Размер доли каждого члена регулируется ими самостоятельно.

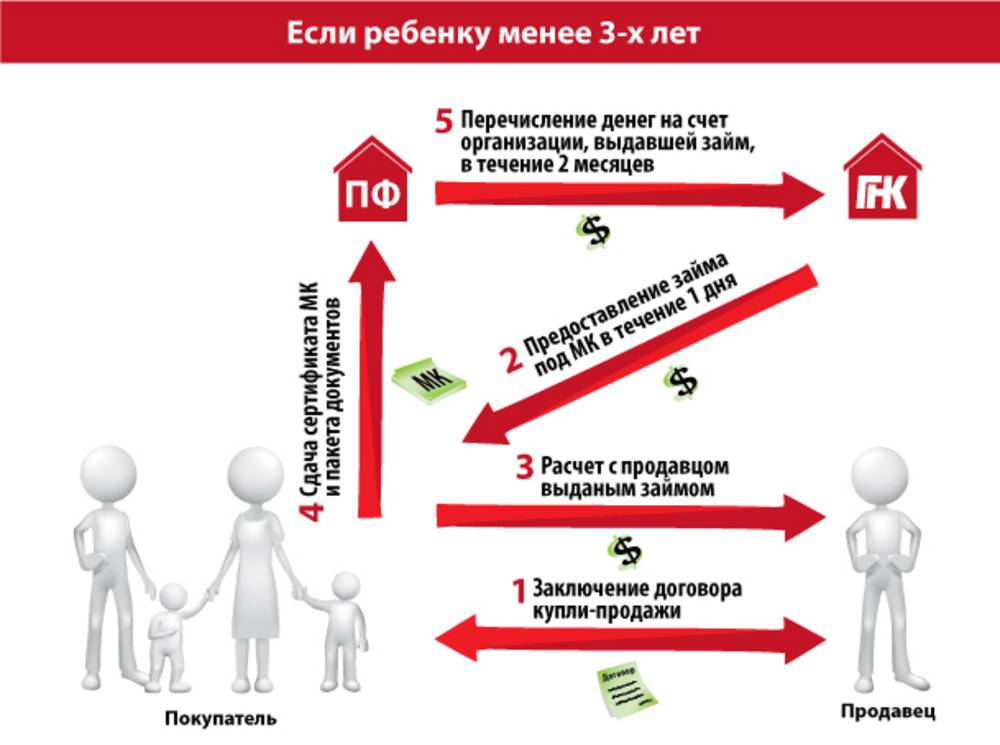

После того как семья выбрала подходящий вариант недвижимого имущества, возникает необходимость урегулирования вопроса с продавцом, устраивают ли его условия приобретения квартиры с использованием капитала. Особенность этого процесса заключается в том, что средства МК продавец сможет получить на свой счет только через 1,5–2 месяца после заключения сделки. На практике, намного проще приобрести недвижимость напрямую от застройщика, так как частных лиц не всегда устраивают условия частичного погашения стоимости квартиры.

- Приобретение жилья в ипотеку.

Если жилая недвижимость приобретается с помощью ипотечного кредита, то сертификат используется:

- Для первоначального взноса. Однако, большая часть банков требует минимум 10% от общей суммы взноса заплатить собственными средствами, так как сумма сертификата поступит на счет только через несколько месяцев.

- Для увеличения суммы кредитования. Как только банк одобрит заявку и ПФ одобрит сделку с сертификатом, деньги будут переведены в банк с целью частичного погашения кредита.

- Участие в долевом строительстве.

Условия для использования денежных средств сертификата:

- Строительство доме завершено более, чем на 70%.

- Устав застройщика предполагает использование мат. капитала для приобретения жилья.

- Приобретение комнаты и доли.

Одобрение сделки с капиталом возможно при выполнении следующих условий:

- Стоимость комнаты и размер материнского капитала примерно равны.

- Если комната в квартире приобретается с целью стать полноправным владельцем всей квартиры.

Сертификат не распространяется на приобретение комнаты в общежитии. Исключением может являться только недвижимость, частично входящая в состав частного жилищного фонда. В данном случае ПФ может одобрить сделку, так как размер сертификата может покрыть около 70% стоимость комнаты в общежитии данного типа.

Какие особенности существуют при покупке доли квартиры на материнский капитал

Все вопросы, касающиеся распоряжения и распределения государственных денег, в частности материнского обеспечения, регулируются на законодательном уровне.

Семья, имеющая право на материнский капитал может использовать выделенные средства на решения жилищного вопроса лишь в двух вариантах:

- В случае, когда часть жилой квартиры, рассматриваемая для покупки — полностью изолирована от остальной площади жилища. Это может быть одна или несколько отдельных комнат в многокомнатной квартире. Осуществить покупку части (доли) в однокомнатной квартире нельзя. Обусловлено это отсутствием возможности выделить в ней обособленную от занятых помещений часть. А закон предусматривает возможность улучшения жилищных условий только путем получения в собственность самостоятельного жилого помещения.

- Если договор купли-продажи позволит собственнику маткапитала стать владельцем всего помещения.

Совершение подобных сделок происходит под особым контролем ПФР (пенсионного фонда), который обязан следить за соблюдением всех нюансов, согласно закону. Существуют определенные требования к выбранной части жилплощади, соответствие которым позволяет рассматривать ее в качестве варианта для использования маткапитала. Изолированная часть в квартире должна быть полностью пригодной для проживания. Это касается ее полного соответствия техническим и санитарным нормам.

Немаловажным также будет вопрос оформления выбранной доли жилплощади. До момента сделки эта часть должна быть уже обособлена от остальной квартиры, признана жилой, с наличием всех необходимых для жизни коммуникаций.

По итогам покупки у квартиры появится два законных владельца, что в дальнейшем даст возможность семье выкупить оставшуюся часть жилья, если у второго хозяина возникнет желание продать. Такие случаи рассматриваются, как положительные, с точки зрения улучшения жилищных условий, что может повлиять на решение проверяющей стороны. После совершения сделки и перечисления средств, собственникам выдается свидетельство с указанием, что во владении находится доля, а не вся жилплощадь.

Покупка доли в квартире возможна не только у чужих людей, но и у родственников. Однако подобный договор, где будет использован маткапитал, имеет массу своих особенностей. Согласно нормативным актам, проведение таких сделок имеет законные основания. Но чтобы Пенсионный фонд дал добро на такую покупку, необходимо помнить:

- Контролирующий госорган позволит осуществить подобное приобретение, только в том случае, когда порядок эксплуатации жилья в дальнейшем будет существенно изменен. Это момент является важным, поскольку очень часто сделки между родственниками проводятся с целью обналичивания средств государственной поддержки семей с детьми. Такие махинации являются мошенничеством, которое карается уголовной ответственностью, а все совершенные сделки при этом аннулируются.

- ПФР может разрешить приобрести часть жилья, если остальные члены семьи официально откажутся от своей долевой собственности.

- За счет средств сертификата нельзя купить долю в квартире у своего супруга. Однако сделки между детьми и родителями находятся в рамках закона, и не запрещены.

Возврат НДФЛ

В ряде случаев, при покупке доли у родственников можно претендовать на получение налогового вычета, но при условии, что сделка не будет оформляться между взаимозависимыми лицами (муж, жена, дед, внук и т.д.).

Варианты приобретения части квартиры за счет средств из материнского капитала у чужих людей должны соответствовать требованиям закона. Что касается покупки комнаты в общежитии, используя средства господдержки, то разрешение на подобную сделку удастся получить лишь в том случае, когда недвижимость будет переведена в частный жилой фонд и не будет подлежать отчуждению.