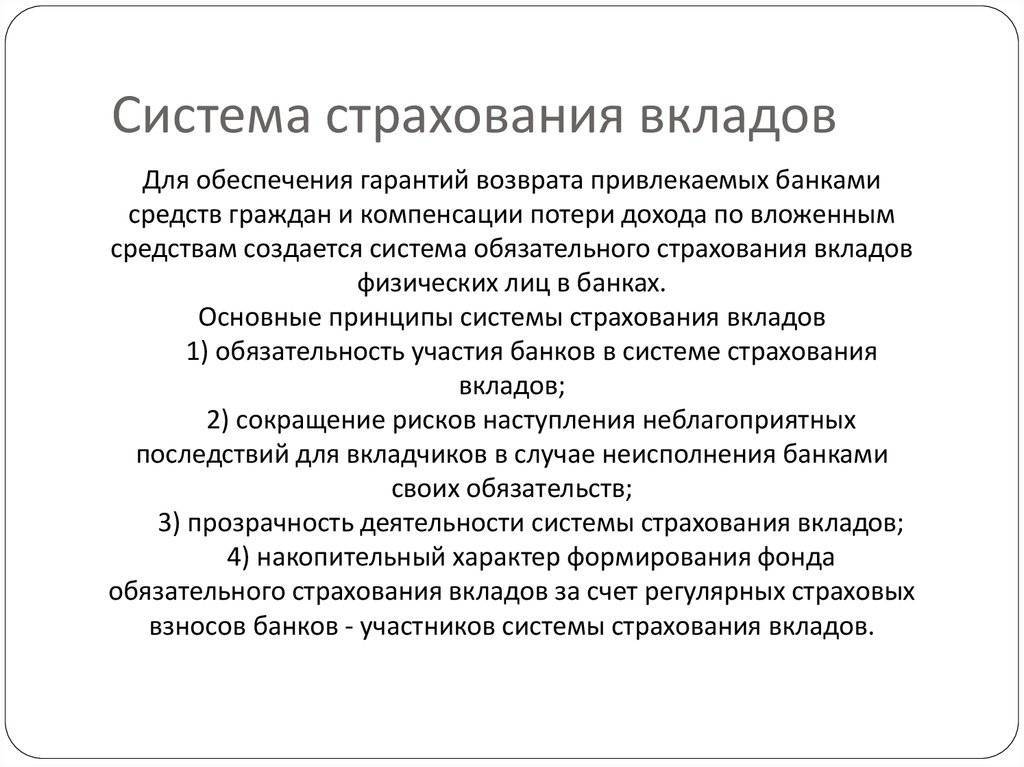

Как работает система?

Страхование депозитов физ. лиц проводится соответственно с

Для спокойствия населения в каждом офисе банка содержатся данные про участие организации в гос. системе страхования вкладов. Особые отделения банка должны всегда контролировать всеми обязанностями банковской организации для предотвращения сбоев периодов выполнения обязательств.

Страхованию подлежат финансовые средства физ. лиц и частных предпринимателей, положенные в депозиты и на счета в банковских организациях, зарегистрированных в России.

Привлечение денег во вклады оформляется соглашением в письменной форме в двух копиях, одна из которых выдается клиенту.

Подлежат страховке также финансовые средства на пластиковых карточках, кроме кредиток, ведь это обычные счета, оформленные физ. лицами в банке.

Страхование депозитов осуществляется согласно прописанному Закону и не требует заключения соглашения страхования. В целях управления системой страхования вкладов на основании закона о страховании вкладов в январе 2004 года Россией создана гос. корпорация — «Агентство по страхованию вкладов».

Со времени создания Агентства по июнь 2014 г. АСВ уладило больше 180 страховых ситуаций.

Прибыль по депозиту оплачивается в денежной форме в виде процентов. Вложение возвращается клиенту по его первому запросу в порядке, который предусматривается для депозита данного типа федеральным законом и соответствующим соглашением.

Наступление страхового случая

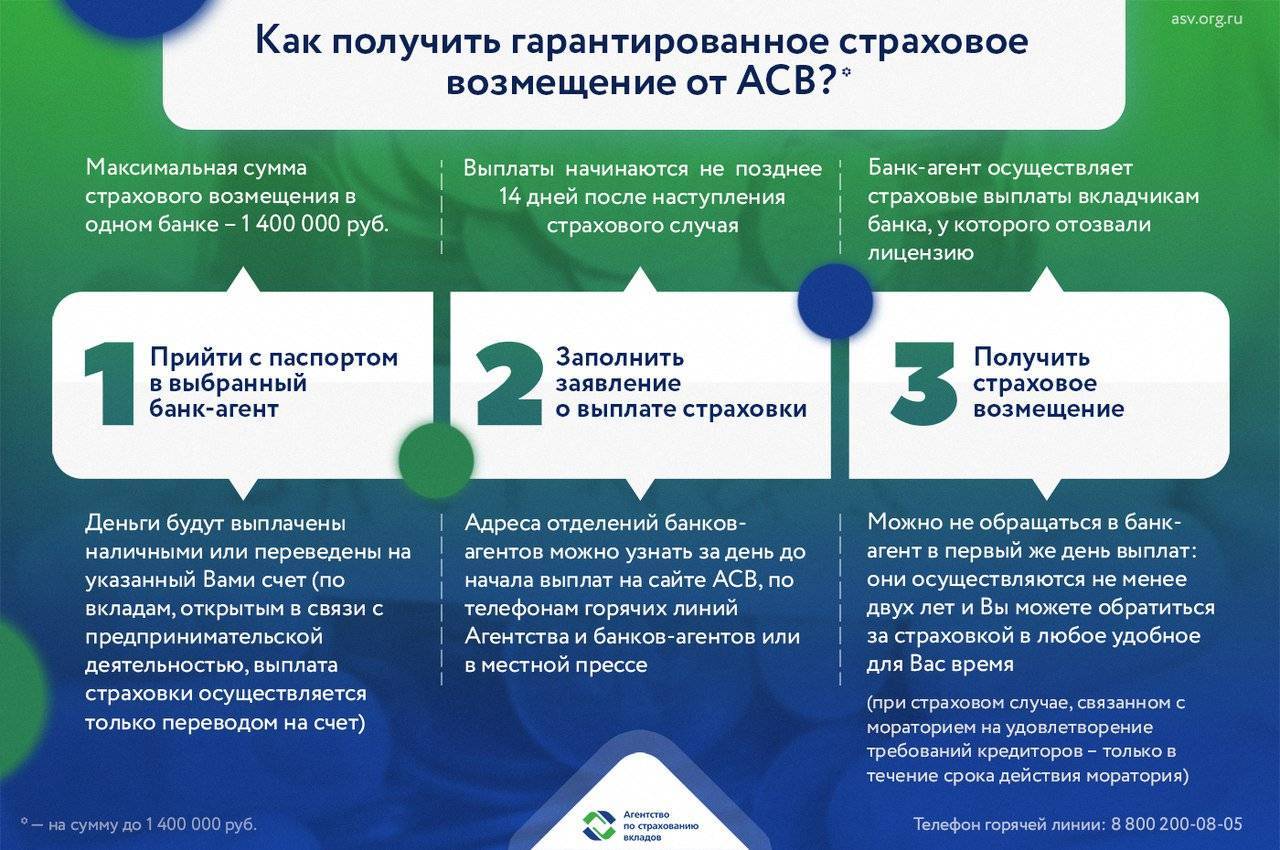

Чтобы процесс получения компенсации был максимально комфортным, важно понимать процесс проведения выплаты средств

Как организована выплата

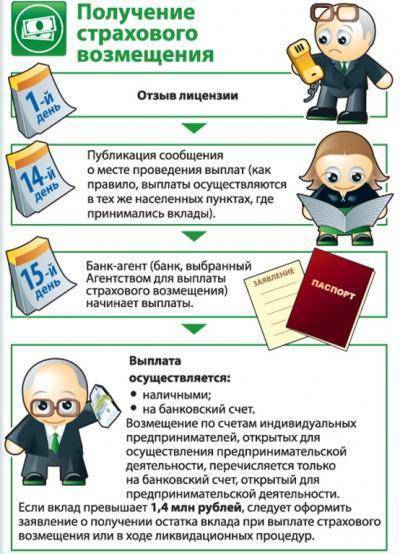

Процедура компенсации денежных средств определяется решением Правления АСВ. После факта страхового события информация о нем публикуется на веб портале Агентства и в прессе. С момента отзыва лицензии или принятия моратория финансовая организация не может осуществлять операции, обязанности по работе с клиентами возлагаются на банки-агенты.

Агентство страхования вкладов организовывает конкурс среди банков на право осуществить выплату. Если выбирается несколько кредитных организаций, то вкладчики распределяются между ними по спискам (например, по алфавиту или месту жительства).

Агентством определяется день начала уплаты компенсаций (не ранее, чем через 14 дней после факта страхового случая). С указанной даты возможно обращение в банк-агент за возмещением.

Как оформить страховую компенсацию

Процесс получения выплаты следующий:

- вкладчик обращается в банк-агент с паспортом (если приходит не сам клиент, а его представитель, то обязательно наличие оригинала банковской или нотариальной доверенности, в которой будет прописана возможность закрывать вклады и распоряжаться средствами на счетах);

- специалист банка проверяет наличие данных об обратившемся в предоставленном АСВ реестре;

- если вкладчик успешно найден, то ему на ознакомление предлагается выписка из реестра с указание открытых счетов и суммы компенсации;

- клиент выбирает способ получения средств — в кассе банка или переводом в другую кредитную организацию (индивидуальные предприниматели получать компенсацию могут только безналичным способом);

- при несогласии с заявленной суммой вкладчик оформляет обращение, по возможности, подтверждая свои аргументы документами (договора, выписки по счетам, кассовые ордера и прочими) — составленное заявление будет отправлено в банк, который в течение 10 дней с даты получения обязан отчитаться перед АСВ о правомерности требований.

Если сумма на счетах клиента превышает страховую, то возможность забрать остатки появится только после ликвидации банковского учреждения. Для включения себя в список кредиторов вкладчику необходимо поставить отметки в соответствующем разделе заявления о выплате компенсации и передать его специалисту банка-агента. Если страховым событием был мораторий, то остатки средств могут быть получены после его окончания (если Центробанком не решено отозвать лицензию у кредитной организации или применить иные ограничения деятельности).

Если возможности посетить представительство банка-агента лично нет, то можно направить в адрес АСВ заявление с просьбой перечислить средства по желаемым реквизитам. Сумма возмещения в таком случае должна быть более 3 000 рублей, а подпись клиента заверена нотариально.

Надежность и доходность фонда

На протяжение более 20 лет своей финансовой деятельности, НПФ «Благосостояние» показывает высокий уровень надежности. В 2005 году экспертным Агентством фонду был присвоен исключительно высокий рейтинг надежности. Кроме признания заслуг компании с позиции рейтинговых агентств, деятельность НПФ была удостоена наградами в области инвестирования и усовершенствования пенсионных программ. В 2007 году некоммерческая организация занимает лидирующие позиции среди негосударственных пенсионных фондов, а в 2020 году возглавляет рейтинг 13-ти НПФ на предмет величины активов.

Рейтинг и награды НПФ представлены на картинке:

С 2005 года компания отличается высоким уровнем доходности, который по своему процентному соотношению приближен к уровню доходности ПФР.

| Уровень доходности НПФ “Благосостояние” в сравнении с ПФР | ||

| НПФ | ПФР | |

| 2012 | 7% | 9,2% |

| 2013 | 7% | 6,7% |

| 2014 | 6,3% | 2,6% |

| 2015 | 11,6% | 2,6% |

| 2016 | 10% | 10,5% |

Страховые случаи для АСВ

Законом определен перечень случаев, когда Агентством по страхованию вкладов выплачиваются средства застрахованным гражданам. Лишь при их наступлении закон позволяет расходовать накопленные в гарантийном фонде денежные средства. Одним из таких является указанный выше случай при нормальном функционировании самого НПФ, другие же связаны с прекращением по той или иной причине деятельности фонда.

Поможет ли АСВ, если у НПФ отобрали лицензию и он ликвидирован

Агентство по страхованию вкладов не случайно на законодательном уровне определено в качестве ликвидатора негосударственного пенсионного фонда.

Связано это, в частности, с тем, что страховыми случаем возмещения агентством средств граждан являются:

- отзыв лицензии у управляющей организации на осуществление деятельности в области обязательного страхования пенсионных накоплений;

- признание такого фонда финансово несостоятельным и открытие конкурсного производства в отношении банкрота.

Внимание! По действующему законодательству для гражданина существует лишь один финансовый риск при выборе управляющего его накоплениями компании. В случае смены фонда чаще 1 раза в 5 лет он рискует потерять не только инвестиционные накопления, но и часть основных средств, при отрицательном результате управления деньгами.. Риски потери пенсионных накоплений при условии участия фонда в системе их страхования отсутствуют

Гражданин может спокойно вкладывать свои средства в тот или иной НПФ с уверенностью, что он при любом исходе получит свои средства назад в виде полагающихся ему по закону выплат

Риски потери пенсионных накоплений при условии участия фонда в системе их страхования отсутствуют. Гражданин может спокойно вкладывать свои средства в тот или иной НПФ с уверенностью, что он при любом исходе получит свои средства назад в виде полагающихся ему по закону выплат.

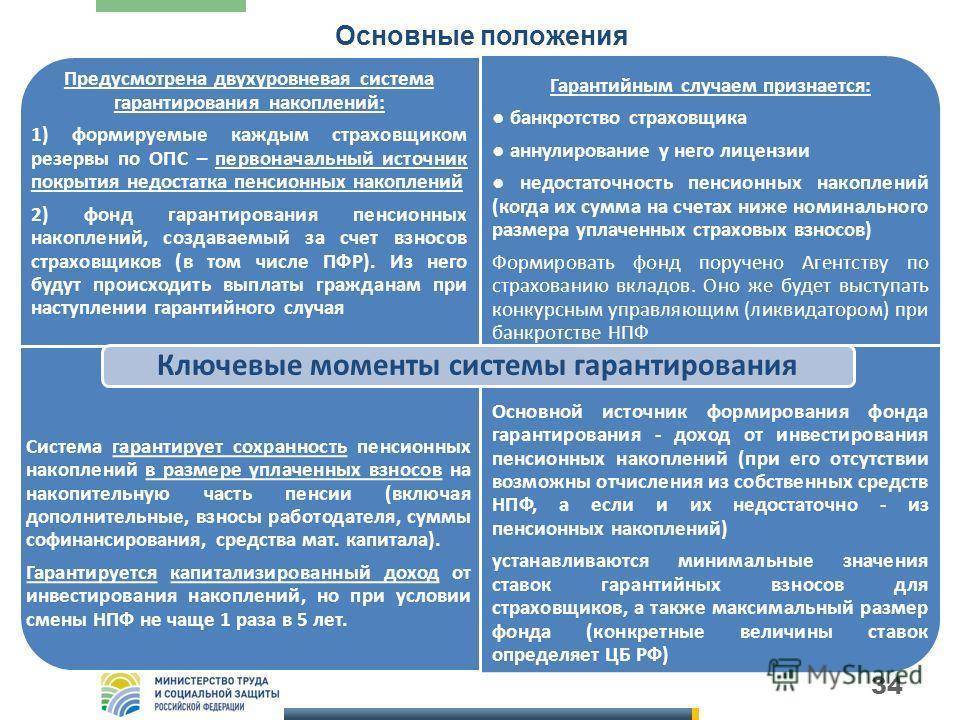

Какие системы обеспечивают госгарантию выплат по пенсионным накоплениям

Одной из важных задач государственного регулирования деятельности фондов, управляющих пенсионными отчислениями российских граждан, является гарантирование получения положенных по закону выплат.

В целях реализации данного принципа законодатель предусмотрел различные механизмы, в числе которых:

- Создание фондов гарантирования путем участия в них нескольких НПФ, деятельность которых регламентируется внутренними правилами таких фондов с опорой на действующее пенсионное законодательство.

- Вступление НПФ в общество взаимного страхования, представляющее собой потребительский кооператив, целью которого является взаимное страхование имущественных интересов участников.

- Заключение фондом договора добровольного страхования, целью которых является предоставление дополнительных государственных гарантий участникам и вкладчикам по сохранности их денежных накоплений.

- Страхование имущественной ответственности подобных организаций в Агентстве по страхованию вкладов, выступающего (а в его лице и непосредственно государство) гарантом получения гражданами положенных им по законодательству пенсионных выплат при наступлении соответствующих условий.

Важно! Первые три инструмента хотя и предусматриваются законом от 07.05.1998 № 75-ФЗ (ст. 23), но используются фондами по своему усмотрению

Указанные возможности для самих НПФ носят диспозитивный характер, т.е. не обязательны для исполнения, а лишь выступают дополнительным средством привлечения вкладчиков и защиты своей имущественной ответственности.

Список аккредитованных НПФ

В реестре участников можно найти все самые крупные и известные НПФ в нашей стране, что еще раз доказывает безопасность передачи накоплений под их управление.

К числу таких фондов, в частности, относятся:

- ГАЗФОНД пенсионные накопления;

- НПФ Сбербанка;

- «Открытие»;

- ВТБ Пенсионный фонд;

- «Сургутнефтегаз»;

- «НЕФТЕГАРАНТ»;

- «Транснефть»;

- «Ростех»;

- «Телеком-Союз»;

- «Атомфонд».

При выборе управляющей компании стоит ознакомиться с перечнем участников системы страхования, чтобы быть уверенным в сохранности доверенных ей денежных средств.

Итак, значимым и обязательным, с точки зрения законодательства, инструментом гарантирования сохранности средств участников системы обязательного пенсионного страхования при формировании накопительной пенсии является ее страхование. Основным участником этой системы, помимо самих граждан и фондов выступает государственная корпорация «Агентство по страхованию вкладов».

Назначение Агентство по страхованию вкладов

В стране с конца 2014-го началось «оздоровление» банковской системы. Началась массовая проверка частных банковских компаний. Проверялась надежность и платежеспособность банков, отзывались лицензии. За последние годы более сотни не надежных банков лишились лицензии Центробанка РФ. Ликвидировались банковские учреждения, активы которых были не достаточны для выполнения обязательств перед клиентами.

В 2004 году было образовано специальное Агентство (АСВ). Эта структура является государственной. Деятельность Агентства контролируется Правительством РФ и ЦБ России. Агентство возвращает вклады в первую очередь частным лицам, затем ИП и тем лицам, вклады которых превысили застрахованную сумму.

В последнюю очередь возвращаются вклады юридическим лицам и депозиты, которые не должны были страховаться.

При этом Агентство:

- имеет право накапливать средства и использовать для компенсации вкладов;

- инвестировать накопленные средства с целью умножения, создавать резерв, если обращений за выплатами будет слишком много;

- реализовать активы ликвидированных и обанкротившихся банков;

- создавать благоприятные условия для функционирования банков.

Агентство формирует реестр банков, которые входят в ССВ, следит за образованием Фонда обязательного страхования, управляет им.

Цели, задачи, функции АСВ

Основная цель формирования и деятельности АСВ – обеспечить безопасную, стабильную деятельность системы страхования вкладов (ССВ). Для достижения этой цели Агентство выполняет следующие функции:

- Организует учёт банков в реестре.

- Собирает страховые взносы и прослеживает их поступление в фонд.

- Рассматривает требования вкладчика к банкам и организует выплату компенсаций по внесённым суммам.

- Сотрудничает с Центробанком по вопросам применения мер ответственности в случае выявления нарушения.

- Занимается инвестированием свободных денежных средств Фонда согласно законодательным нормам.

- Отвечает за организацию порядка выплаты страховых взносов.

- Поддерживает банки, находящиеся на грани банкротства.

- Выполняет задачи управляющего в случае банкротства банка и пр.

АСВ наделено правом проводить операции по реализации залоговых имущественных объектов, с целью обеспечить выполнение обязательств контрагента ЦБ РФ по кредиту.

Ведение вышеуказанного реестра, а также включение в него банков, осуществляет АСВ. Самому вкладчику не нужно для этого предпринимать никаких действий.

Полезные советы для гарантии получения компенсации

Основные советы клиентам банков:

открывая счет, убедитесь, что выбранный Вами банк реализует программу ССВ (на сайте АСВ). Если банка нет в реестре ССВ, то ему не стоит доверять свои денежные средства;

внимательно и серьезно относитесь к подписанию договора с банком при оформлении банковского счета. Проверяйте правильность указания личных данных (ФИО, данных паспорта, адреса проживания). При их изменении обязательно сразу же уведомляйте об этом банк;

убедитесь, что Ваш вклад может быть компенсирован;

учтите, что страхуется вклад и получаемые проценты по вкладу. Если по договору, проценты начислялись ежемесячно, то будет выплачен первоначальный взнос и процент за время размещения вклада;

обращайтесь за страховой компенсацией в установленные сроки;

сохраняйте деньги ни в одном банке. При наличии даже разных счетов в одном банке, выплата проводится только в пределах суммы для страхования;

учтите что при наличии счета и банковских (кроме кредитных) карт того же банка, возмещается вся сумма средств (она не должна превышать установленную сумму выплат). При этом учитывается, что банковские карты – обычные счета;

при наличии кредита в банке, может поступить предложение досрочно погасить задолженность на более льготных условиях, например, под более сниженную процентную ставку. Необходимо воздержаться от использования заманчивого предложения – деньги могут пропасть. Если Вы все же внесете очередной платеж по долгу, обязательно сохраните чек, который подтвердит финансовую операцию;

при получении не полного возмещения по вкладу от Агентства, вкладчик, в соответствии с действующим законодательством, сохраняет за собой право требовать от банка выплаты ему оставшейся невыплаченной части вклада

Выплата может быть произведена после реализации имущества банка в порядке очередности.

важно не только знать свои законные права, но и вовремя отслеживать статус банка..

Услуги для юридических лиц

Вниманию юридических лиц НПФ «Благосостояние» предлагает индивидуальные программы, разработанные с учетом особенностей отдельно взятых предприятий. Обязательства по финансированию пенсионных программ компания берет на себя.

В качестве успешной реализации обязательной пенсионной программы выступает корпоративная система РЖД. Стабильные выплаты корпоративных пенсий в рамках ОПС руководство НПФ “Благосостояние” объясняет профессиональным ведением финансовой деятельности в сфере инвестирования вкладов своих клиентов.

Пенсионные программы НПФ «Благосостояние» представлены на картинке:

| Средний размер корпоративных пенсий фонда “Благосостояние” | |

| 2013 | 5 400 |

| 2014 | 6 000 |

| 2015 | 7 900 |

| 2016 | 8 700 |

| 2017 | 8 900 |

Государственное страхование вкладов

Страховое Агентство учреждено в РФ в январе 2004 года на основании федерального закона от 23.12.2003 №177-ФЗ о страховании вкладов физических лиц в банках России.

Кроме обеспечения выплаты суммы возмещения держателям банковских депозитов при страховом случае, миссия АСВ включает:

- ведение реестра банков, делающих обязательные страховые взносы в фонд АСВ. Полный список банков АСВ доступен на официальном сайте asv.org.ru;

- контроль за формированием страхового фонда;

- управление средствами этого фонда с целью их приумножения для выполнения функций, возложенных на АСВ по выплатам вкладчикам ликвидированных банков.

Согласно действующим юридическим нормам к застрахованным денежным средствам, размещенным на вкладах и счетах в российских банках, относятся:

- срочные вклады в рублях и любой иностранной валюте (от доллара и евро до «экзотики» вроде юаня или швейцарского франка);

- вклады до востребования;

- вклады, удостоверенные именными сберегательными сертификатами;

- текущие счета — как расчетные, так и карточные, включая используемые для зачисления зарплат, стипендий, пенсий и других собственных средств клиентов-физлиц;

- деньги, находящиеся на счетах ИП (не распространяется на случаи, наступившие до 2014 года);

- деньги на счетах попечителей (опекунов);

- деньги на счетах эскроу, открытых для расчетов с застройщиками при покупке строящегося жилья (не распространяется на случаи, наступившие до 2015 года)

Не осуществляется страхование банковских вкладов физических лиц:

- на счетах, открытых адвокатами и нотариусами для операций, связанных с профессиональной деятельностью;

- находящиеся во вкладах на предъявителя (в т.ч. удостоверенные сертификатами на предъявителя);

- переданные банковским учреждениям в доверительное управление;

- находящиеся во вкладах в заграничных филиалах российских банковских структур;

- в виде электронных средств, включая деньги на предоплаченных картах;

- в субординированных депозитах индивидуальных предпринимателей;

- на залоговых счетах;

- размещенные на обезличенных металлических счетах

Какие гарантии получает НПФ при вступлении в АСВ

Прямой выгоды для негосударственного фонда от участия в системе страхования не прослеживается. Напротив, обязанность уплачивать взносы в АСВ создает дополнительную финансовую нагрузку на компанию и влечет дополнительные расходы.

Вместе с тем, законодательно закреплен случай, когда за счет фонда, формируемого АСВ, будут защищены финансовые интересы НПФ. Так, АСВ будет нести расходы вместо фонда в том случае, если на индивидуальном пенсионном счете гражданина недостаточно средств для выплаты ему полагающихся средств при наступлении определенного законом страхового случая.

Сумма, превышающая имеющиеся на индивидуальном счете средства, должна быть привлечена из гарантийного фонда, находящегося под управлением АСВ.

Кроме того, при такой системе граждане могут быть уверены в том, что они в любом случае не потеряют свои деньги, а получат все причитающиеся им выплаты. Таким образом, НПФ получают дополнительные средства в управление от тех граждан, которые при отсутствии системы страхования не решились бы передавать средства для управления в частные руки.

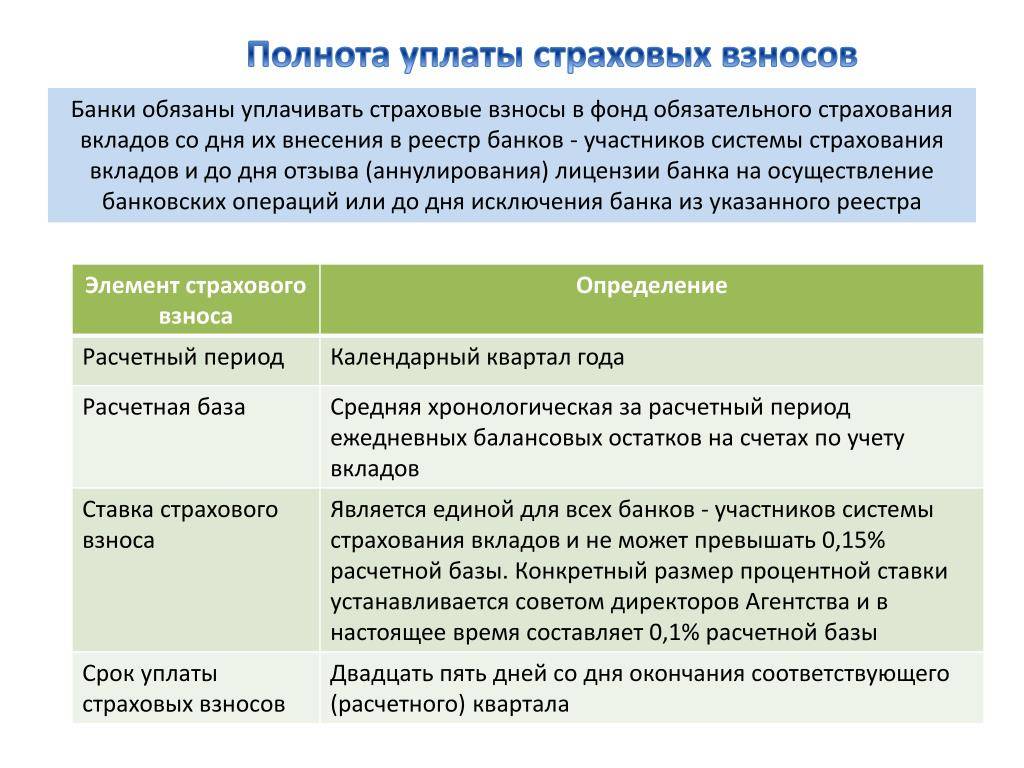

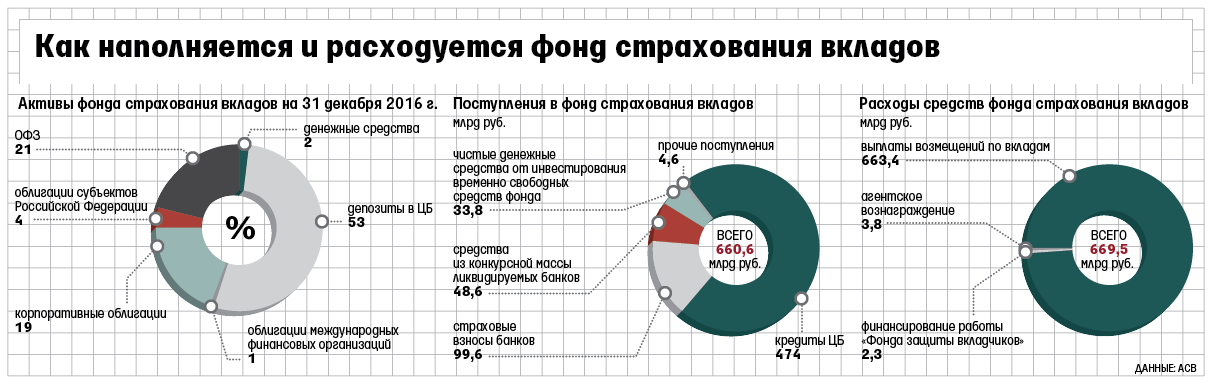

Формирование страхового фонда

Основными источниками формирования фонда для выплаты застрахованных вкладов являются:

- имущественный взнос государства (7,9 млрд рублей);

- обязательные ежеквартальные страховые взносы банков (единые для всех банков), пени за просроченные платежи.

Ставка страховых взносов устанавливается Советом руководителей Агентства:

доходы, полученные за счет инвестирования средств фонда.

Средства фонда страхования могут вкладываться:

- в ценные государственные бумаги, как РФ, так и отдельных субъектов РФ;

- в ценные бумаги Банка России;

- в облигации и акции российских и заграничных эмитентов;

- в акции, доли инвестиционных фондов;

- в ценные государственные бумаги развитых экономически государств.

Что такое АСВ

Рассматриваемую аббревиатуру имеет Агентство по страхованию пенсионных накоплений, первоначально созданное в целях гарантии сохранности вкладов граждан на счетах в кредитных организациях.

Справка! Деятельность АСВ регулируется отдельными нормами закона 177-ФЗ, но специфика в отношении пенсионных накоплений регламентирована упомянутым выше законом 422-ФЗ.

Данное агентство создано в форме государственной корпорации и служит гарантом не только сохранения денежных средств граждан в той или иной сфере, но и стабильности на финансовом рынке в целом. Для выполнения этих задач Агентство и было включено в систему правоотношений между гражданами и НПФ в качестве участника.

По общему правилу, все полученные в рамках программы формирования гарантийного фонда средства АСВ вправе использовать только на 2 цели:

- Собственно выплата гарантийного возмещения.

- Финансирование аппарата страхования отчислений.

К деятельности АСВ в области пенсионного страхования, принципам его работы, используемых финансовых инструментах, процедуре возмещения гражданам их средств применяются нормы закона «О страховании вкладов…».

Обязательства НПФ по страхованию вкладов

Инструменты защиты накоплений граждан, применяемые фондами в добровольном порядке, закреплены в законодательстве, регулирующих деятельность таких организаций. Но существует самостоятельный закон «О гарантировании прав застрахованных лиц…» от 28.12.2013 № 422-ФЗ предписывающий НПФ страховать свою имущественную ответственность перед участниками.

В этой связи обязанностью фонда является уплата соответствующих взносов, из которых по принципу накопления формируется фонд гарантирования страховых пенсионных накоплений. Их размер зависит от того сколько средств находится в управлении фонда в рамках обязательного пенсионного страхования, а также ряда других критериев, установленных ст. 15 закона 422-ФЗ.

Фактически фонд автоматически становится страхователем своей ответственности перед участниками с момента начала осуществления своей деятельности.

Процедура постановки на учет фонда в качестве страхователей выглядит следующим образом:

- Принятие Центробанком решения о соответствии НПФ установленным требованиям для страховщиков в данной системе.

- Направление Банком России уведомления в АСВ.

- Постановка фонда на учет в качестве страховщика Агентством и включение его в реестр.

Как работает ССВ?

Программа страхования действует более десяти лет. Ее цель не только защита сбережений населения, но и обеспечение контроля деятельности многочисленных коммерческих финансовых учреждений. В конце 90-х годов очень много негосударственных финансовых организаций начали разоряться. У государства появилась необходимость защитить активы своих граждан. Был образован Фонд обязательного страхования.

За время действия государственной программы выплачены многие десятки миллиардов рублей, тысячи человек получили компенсацию по вкладам.

Система страхования простая:

- оформление депозита в банке по существующим правилам;

- банки обязательно раз в квартал отчисляет взносы;

- заключения специального договора страхования не требуется;

- взносы по страхованию вносят не вкладчики, а сами банковские учреждения;

- в случае банкротства банка, АСВ должна выплатить 100% от суммы вклада (в пределах установленной страховой суммы).

Обычно при отзыве лицензии в финансовом секторе, АСВ назначает в банке временную администрацию и банки-агенты. Они и будут производить выплату средств клиентам – вкладчикам разорившегося банка.

При этом публикуется информация о банках, у которых отбирается лицензия. Ознакомиться с ней можно на официальном сайте Агентства, на сайте банка, который потерял лицензию. Если банковская компания крупная, то информация может появиться также в печатных изданиях.

Полезные советы для гарантии получения компенсации

Основные советы клиентам банков:

открывая счет, убедитесь, что выбранный Вами банк реализует программу ССВ (на сайте АСВ). Если банка нет в реестре ССВ, то ему не стоит доверять свои денежные средства; внимательно и серьезно относитесь к подписанию договора с банком при оформлении банковского счета. Проверяйте правильность указания личных данных (ФИО, данных паспорта, адреса проживания). При их изменении обязательно сразу же уведомляйте об этом банк; убедитесь, что Ваш вклад может быть компенсирован; учтите, что страхуется вклад и получаемые проценты по вкладу. Если по договору, проценты начислялись ежемесячно, то будет выплачен первоначальный взнос и процент за время размещения вклада; обращайтесь за страховой компенсацией в установленные сроки; сохраняйте деньги ни в одном банке. При наличии даже разных счетов в одном банке, выплата проводится только в пределах суммы для страхования; учтите что при наличии счета и банковских (кроме кредитных) карт того же банка, возмещается вся сумма средств (она не должна превышать установленную сумму выплат). При этом учитывается, что банковские карты – обычные счета; при наличии кредита в банке, может поступить предложение досрочно погасить задолженность на более льготных условиях, например, под более сниженную процентную ставку. Необходимо воздержаться от использования заманчивого предложения – деньги могут пропасть. Если Вы все же внесете очередной платеж по долгу, обязательно сохраните чек, который подтвердит финансовую операцию; при получении не полного возмещения по вкладу от Агентства, вкладчик, в соответствии с действующим законодательством, сохраняет за собой право требовать от банка выплаты ему оставшейся невыплаченной части вклада

Выплата может быть произведена после реализации имущества банка в порядке очередности

важно не только знать свои законные права, но и вовремя отслеживать статус банка.

Как вкладчик может получить возмещение?

Выплаты проводятся через перечисление денег на указанные в заявлении реквизиты счета любого другого финучреждения. Если до этого данные не были получены, то клиенту направляется запрос на предоставление таких сведений. По времени — как только появляются деньги от продажи имущества и активов банка.

Все невостребованные средства отправляются в депозит нотариуса. Если в установленные сроки клиент так и не обратиться с требованием, то по окончанию всего процесса он может и вовсе не получить причитающиеся средства, которые попросту будут перераспределены между остальными кредиторами.

Если необращение связано с определенными обстоятельствами (продолжительная болезнь, смерть и т.д.), то клиент (или его наследники) вправе получить свое возмещение, подтвердив эти обстоятельства соответствующими документами.

Бесполезно

30

Занятно

9

Помогло

32

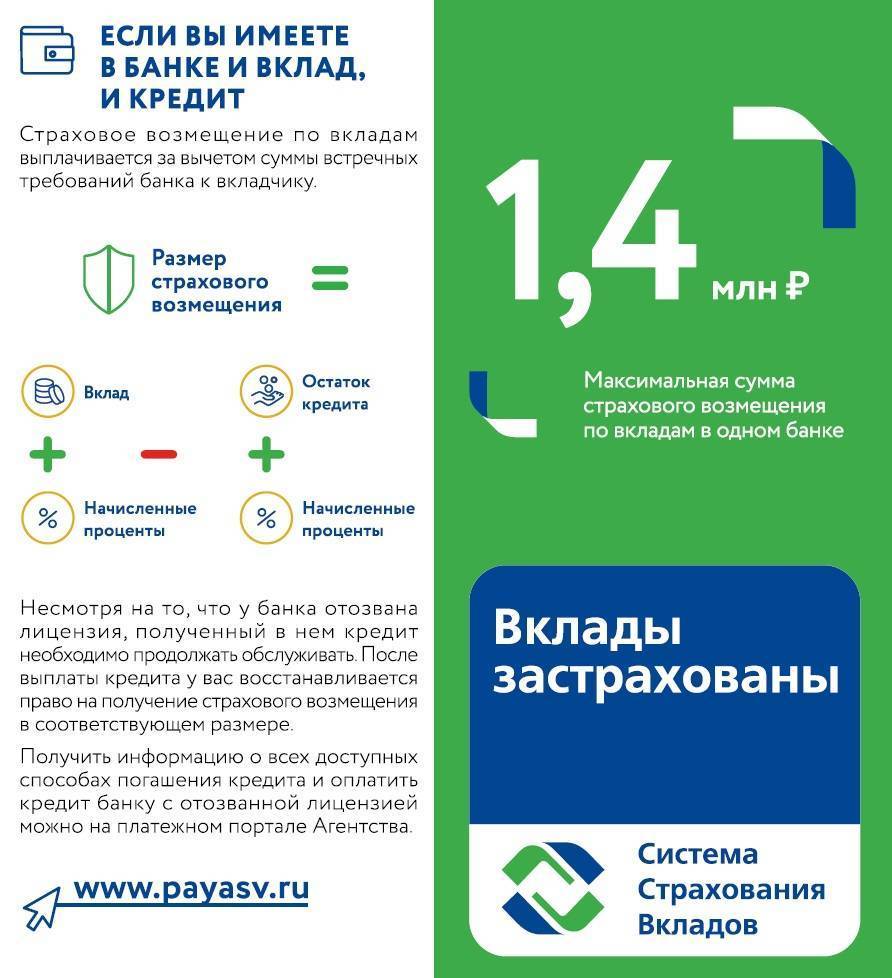

Застрахованные и незастрахованные средства

Подлежат возмещения деньги на:

- срочных вкладах и счетах до востребования;

- текущих и карточных счетах;

- пенсионных, зарплатных, стипендиальных и социальных счетах (включая ситуации, когда расчеты осуществляются с использованием карт);

- номинальных, опекунских и попечительских счетах;

- вкладах и счетах частных предпринимателей, целью открытия которых было осуществление коммерческой деятельности;

- счетах частных лиц, открытых для проведения сделок с недвижимым имуществом.

Все проценты, которые были зачислены клиенту до страхового события, также подлежат выплате.

Не страхуются средства:

- на вкладах на предъявителя;

- в сберегательных сертификатах;

- вложенные в обезличенные металлические счета;

- во вкладах, оформленных вне России;

- признанные электронными деньгами;

- на адвокатских, нотариальных и иных счетах, если таковые были открыты для ведения профессиональной деятельности;

- на номинальных счетах (за исключением опекунских и попечительских).

Важно, что не подлежат компенсации средства, вложенные в любого рода инвестиции в управляющих, брокерских или страховых компаниях (паевые фонды, страхование жизни, доверительное управление, индивидуальные инвестиционные счета и прочее), а также на счетах потребительских кооперативов и микрофинансовых компаний. Все перечисленные организации не входят в систему страхования

Порядок возмещения при наступлении страхового случая

Порядок возмещения, формирования выплаты и ее получения установлен ст. 12 ФЗ № 177-ФЗ. Все начинается с действий самой АСВ: агентство должно в течение недели с момента получения реестра от застрахованного банка разместить в издании Вестник Банка России объявление с указанием точного места и времени, где граждане смогут подать заявление на получение компенсации. Кроме того, АСВ обязано в течение месяца отправить каждому застрахованному вкладчику отдельное сообщение о возможности получения возврата.

Сроки возмещения

Подать заявление можно либо до окончания действия моратория, либо до полного завершения ликвидации банка в случае аннулирования лицензии. Практика показывает, что на полную ликвидацию организации чаще всего уходит от года до трех лет.

Что же касается сроков выплат, то согласованная с клиентом сумма переводится ему в течение 3 рабочих дней со дня представления вкладчиком в АСВ всех требуемых документов. При этом выплата не может быть произведена в срок меньше 14-ти дней с момента возникновения страхового случая.

Где и как можно получить деньги?

В информационном сообщении, публикуемом в «Вестнике Банка России», АСВ в обязательном порядке указывает свои банки-агенты или банки-партнеры, через которых и будут производиться выплаты. Соответственно, обращаться нужно в отделения указанных банков.

С собой нужно принести только паспорт, но документация о вкладе отнюдь не будет лишней — в случае возникновения споров эти бумаги можно будет сразу приложить к заявлению о несогласии. В отделении банка-агента гражданин получит выписку из реестра с указанием вклада и его состояния, бумаги со встречными требованиями и страховую документацию, в которой сразу же будет прописана сумма возмещения.

Если клиент согласен с условиями, ему нужно подписать ряд документов, и в тот же день он получит страховую выплату. Если же клиент не согласен с условиями, ему необходимо составить мотивированное заявление о несогласии. К нему прикладываются документы, подтверждающие позицию заявителя, после чего пакет бумаг передается сотрудникам банка-агента.

Деньги можно получить удобным клиенту способом: наличными в кассе банка либо безналичными на любой счет, открытый на имя вкладчика.

Сколько банков участвует в фонде?

Участие банков в фонде обязательно! По данным службы статистики взносы в фонд платят 862 банка. Это практически все финансовые учреждения, действующие на территории государства.

Список банков фонда гарантирования вкладов можно найти на сайтах Центробанка РФ и фонда. Прежде чем относить деньги в банк, нужно проверить, входит ли выбранное учреждение в перечень членов фонда. Лучше обезопасить себя! Задача каждого государства — заботиться о благосостоянии своих граждан. Работа фонда гарантирования направлена именно на это. В случае ликвидации банка его вкладчики уверены в том, что вложенные средства вернутся, то есть у людей не будет финансовых потерь.

МОРАТОРИЙ

1. В каком случае в банке вводится мораторий?

Мораторий (запрет) на удовлетворение требований кредиторов банка может вводиться Банком России в том случае, когда банк в связи с недостаточностью денежных средств на его корреспондентских счетах допускает просрочку исполнения денежных требований кредиторов и (или) уплаты обязательных платежей. Данная мера воздействия, закрепленная статьей 189.38 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», может применяться Банком России при назначении в банк временной администрации и приостановлении полномочий его исполнительных органов. Мораторий признается страховым случаем в соответствии со ст. 8 Федерального закона № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

2. На какой срок вводится мораторий?

По общему правилу мораторий может быть введен Банком России на срок, не превышающий три месяца.

Вместе с тем в период деятельности временной администрации по управлению кредитной организацией действие моратория может быть продлено Банком России на срок до трех месяцев, но не более срока действия временной администрации по управлению кредитной организацией.

3. Всегда ли мораторий означает начало ликвидации банка?

Не обязательно. Основная цель введения моратория – это поиск вариантов восстановления платежеспособности банка или альтернативного (вне процедур банкротства) урегулирования требований его кредиторов, для чего необходима временная «заморозка» всех расчетов по основным обязательствам банка (за исключением текущих). Соответственно, действие моратория может завершиться «удачно»: например, введением в отношении банка процедур санации (финансового оздоровления) или передачей части обязательств и имущества банка другому банку (приобретателю). В случае «неудачи» мораторий завершается отзывом у кредитной организации лицензии на совершение банковских операций с последующим введением в ее отношении процедур конкурсного производства (принудительной ликвидации).

4. Может ли клиент банка пользоваться своими денежными средствами в период моратория?

В период действия моратория клиенты банка – юридические и физические лица не могут воспользоваться теми денежными средствами, которые размещены в банке на их счетах. С другой стороны, введение моратория означает страховой случай, и застрахованные вкладчики могут обратиться за получением страхового возмещения по остаткам вкладов, которое можно получить оперативно.

Что касается новых денежных средств, зачисленных в период действия моратория на счета вкладчиков банка («текущих» поступлений, например, заработной платы на счета физических лиц, оплаты товаров/услуг на счета юридических лиц), ими вкладчики банка могут распорядиться – снять, перечислить на другой счет и пр.

7. Начисляются ли проценты по вкладам в период действия моратория? Как их можно получить?

В течение срока действия моратория не начисляются предусмотренные договором проценты по вкладу (счету). Вместо них предусмотрены мораторные проценты, которые, в случае, если в отношении банка начнутся ликвидационные процедуры, не будут отражаться в реестре требований кредиторов и будут выплачиваться после удовлетворения в полном объеме требований кредиторов соответствующей очереди при наличии достаточного количества денежных средств в конкурсной массе. Порядок начисления мораторных процентов установлен статьей 189.38 Федерального закона «О несостоятельности (банкротстве)».

Какие гарантии получает НПФ при вступлении в АСВ

Прямой выгоды для негосударственного фонда от участия в системе страхования не прослеживается. Напротив, обязанность уплачивать взносы в АСВ создает дополнительную финансовую нагрузку на компанию и влечет дополнительные расходы.

Вместе с тем, законодательно закреплен случай, когда за счет фонда, формируемого АСВ, будут защищены финансовые интересы НПФ. Так, АСВ будет нести расходы вместо фонда в том случае, если на индивидуальном пенсионном счете гражданина недостаточно средств для выплаты ему полагающихся средств при наступлении определенного законом страхового случая.

Сумма, превышающая имеющиеся на индивидуальном счете средства, должна быть привлечена из гарантийного фонда, находящегося под управлением АСВ.

Кроме того, при такой системе граждане могут быть уверены в том, что они в любом случае не потеряют свои деньги, а получат все причитающиеся им выплаты. Таким образом, НПФ получают дополнительные средства в управление от тех граждан, которые при отсутствии системы страхования не решились бы передавать средства для управления в частные руки.

Заключение

Таким образом, выплаты возмещения по вкладам осуществляет Агентство по страхованию вкладов или банк-агент. Для получения выплаты вкладчик должен обратиться в уполномоченный орган с паспортом и заявлением и дождаться результатов рассмотрения его дела. В случае положительного решения деньги (в том числе проценты по вкладу) будут выплачены наличными или переведены на счет в банке. Если в выплате отказано или сумма не соответствует действительности, вкладчик может подать заявление о несогласии.

Советуем почитать:

Порядок ликвидации банков Агентством по страхованию вкладов

Рейтинг: 0/5 (0 голосов)