Каковы риски?

Как уже было сказано выше, не каждый решится купить жилье, обремененное ипотекой. Разберем этот момент подробнее.

Продавец практически не рискует. Залоговые права зарегистрированы в Росреестре, а значит, никто не сможет лишить его жилплощади до тех пор, пока сделка не будет завершена, а обременение не будет снято.

Больше всех рискует именно покупатель. Так, если продавец не согласовал сделку с банком, ее могут оспорить. Кроме того, бывают случаи, когда продавец «сбегает» после получения задатка и снятия залога, и получить деньги назад становится очень сложно. Причем это может произойти и без злого умысла продавца – форс-мажорные обстоятельства, проблемы с документами, органами опеки, болезни или даже смерть могут помешать планам продавца. В любом случае вернуть задаток будет крайне проблематично.

Поэтому для максимального комфорта всех сторон сделки мы рекомендуем сотрудничество с банком и проверенными риелторами. Таким образом сделка станет выгодной и для покупателя, и продавца.

Закрыть

Если квартиру продает банк

Когда собственник ипотечной квартиры не видит в себе сил продолжать оплачивать кредит, а найти покупателя на квартиру не может, система предлагает воспользоваться следующим вариантом. Собственник квартиры идет в банк, и сознается в том, что средств для исполнения своих обязательств у него нет и не предвидится. В этом случае банк имеет право выставить квартиру на публичные торги.

Эти торги проходят на специализированных электронных площадках. Для того, чтобы имущество быстро нашло нового хозяина, делаются сумасшедшие скидки. Известны случаи, когда ипотечные квартиры просроченных задолжников продавались за половину от их реальной стоимости.

Этот вариант самый плохой для собственника. Понятно, что банк заинтересован только в том, чтобы вернуть свои средства. Поэтому квартиру он будет продавать быстро и дешево. О том, какая сумма при этом достанется бывшему собственнику, банку нет никакого дела. Нередко финансовая организация еще берет процент за организацию торгов и прочие свои хлопоты. И в остатке после такого справедливого деления бывшему заемщику почти ничего не остается.

А если к этому моменту накопился еще долг по ипотеке, то горе-кредитор остается еще и должен банку после продажи квартиры. Поэтому до такой ситуации лучше не доводить, а пытаться продать квартиру самостоятельно.

Можно ли продать ипотечную квартиру вообще?

Рассмотрим здесь подробную инструкцию, как продать ипотечную квартиру. Осуществляется это одним из четырёх способов.

1Самостоятельная реализация

Продавец в обязан известить потенциального покупателя: продаваемый объект недвижимости относится к разряду залогового имущества, и, по сути, принадлежит банку, предоставившему ипотечный кредит. Если продавец не поставит в известность покупателя о таком обстоятельстве, то его действия вполне можно будет квалифицировать, как мошеннические. Если гражданин осведомлён относительно того, что понравившаяся ему жилплощадь не простая, а с обременением ипотекой, то алгоритм действий будет таким:

- Покупатель извещает КФУ, что имеет намерение выкупить залог.

- Банковские служащие, ответственные за проведение таких сделок, составляют предварительный договор купли-продажи, требующий обязательного заверения у нотариуса.

- Гражданин, желающий приобрести объект недвижимости, вносит одну часть суммы в банковскую ячейку для КФУ, а в другую – для продавца. То есть, подразумевается, что хранение денежных средств будет осуществляться в разных ячейках, поскольку сделка – трёхсторонняя.

- С реализуемого жилья банк снимает обременение.

- В Росреестре происходит оформление «полноценного» договора купли-продажи.

- Продавцы получают доступ к ячейкам.

2Досрочное погашение

Найти покупателя, согласного на покупку квартиру, находящейся в ипотеке, непросто. Досрочное погашение актуально при продаже недвижимости, не введённой в эксплуатацию. Квартиры в достраивающихся новостройках, востребованы, и люди, желающие их купить, часто закрывают глаза на то, что они являются залоговым имуществом. В любом случае, продавец должен сообщить организации-кредитору о том, что он имеет намерение продать квартиру, которая находится в залоге у банка. Это значит, что кредит будет погашен досрочно, чего очень не любят КФУ по понятным причинам. Но если финансовая организация дала своё согласие, то алгоритм действий будет таким:

- Определяется сумма, которую заёмщик должен вернуть банку.

- Составляется договор между продавцом и покупателем, нотариально заверяющийся.

- Все лица, населяющие жилплощадь, должны с неё выписаться. Это касается и несовершеннолетних граждан.

- Вносится денежная сумма, ровно в том размере, чтобы она могла погасить ипотеку.

- С объекта недвижимости снимается обременение.

- Право собственности переходит к новому владельцу (для переоформления необходимо обратиться в Регистрационную палату).

3Ипотечную квартиру продаёт банк

В данной ситуации, ипотечное жильё продаётся при прямом участии КФУ, которое занимается всеми организационными вопросами. И всё, что требуется от продавца – проставлять свои подписи на документах. Покупатель вносит требуемую сумму в ячейку, открытую на кредитно-финансовое учреждение, а разницу (при её наличии, для передачи продавцу) – в другую ячейку. После этого КФУ извещает Регистрационную палату о полной выплате кредита, и с квартиры снимается обременение.

4Продажа долговых обязательств

Как продать квартиру другому гражданину, если она с обременением ипотекой? Заёмщик вправе предложить покупку своих долговых обязательств другому лицу: ипотека переоформляется на нового заёмщика, с которым финансовая организация заключает договор о переводе кредита. Примечательно, что такой способ достаточно популярен, поскольку жильё продаётся по приемлемой стоимости. Процедура переоформления максимально близка к стандартной, но сначала будущий собственник ипотечной квартиры должен предоставить банку требуемый пакет документов, доказывающий «чистоту намерений» и платёжеспособность. И если банк даст добро, то проводится оценка объекта.

Функцию покупателя может взять на себя и другой банк

Например, клиент «Сбербанка» решил избавиться от ипотечной квартиры по причине своей неплатёжеспособности, а «Газпромбанк» об этом узнал и хочет купить данный объект недвижимости, причём неважно с какой целью. Но наибольшее распространение получила другая ситуация, когда ипотечный кредит переводится в КФУ, предоставившее клиенту новый займ для погашения старого. Проще сказать, проводится перекредитование ипотеки, потому что заёмщику удалось найти финансовую организацию, предлагающую более низкий процент по кредиту, а это значит, что долг попросту переводится в КФУ, сумевшее предложить заёмщику более выгодные условия

Проще сказать, проводится перекредитование ипотеки, потому что заёмщику удалось найти финансовую организацию, предлагающую более низкий процент по кредиту, а это значит, что долг попросту переводится в КФУ, сумевшее предложить заёмщику более выгодные условия.

Особенности сделки с ипотечной квартирой

После того, как вы приняли решение продать или купить ипотечную квартиру, будьте готовы к тому, что здесь есть несколько особенностей, отличающих такую сделку от среднестатистической работы с необремененными квартирами.

Если вы каким-то образом попытаетесь совершить сделку без согласия банка, вас ждет соразмерная ответственность. Во-первых, Росреестр гарантировано не зарегистрирует такой договора. Во-вторых, даже если вы введете в заблуждение сотрудников регистрационной службы, когда махинация вскроется (а это лишь вопрос времени) сделка будет признана недействительной, а продавец будет обязан вернуть деньги. Вернуть их назад добросовестному покупателю будет очень сложно. Даже при обращении в суд вероятность получить всю затраченную сумму полностью и сразу – крайне спорная.

-

Если представитель банка сможет доказать, что покупатель был осведомлен о наличии залога и обязательств перед банком, но все равно стал стороной по сделке, он может нести перед законом такую же ответственность, как и продавец.

Стоимость квартир в ипотеке на рынке недвижимости значительно дешевле их свободных собратьев. Скидка на них может достигать 20%. В противном случае, можно просто не найти покупателя.

Все чаще банки отказываются от системы ячеек в пользу аккредитивных счетов. Это также удорожает стоимость обслуживания сделки.

В случае, если при покупке жилья использовался маткапитал или другие средства государственной поддержки, представленный алгоритм изменится с учетом количества несовершеннолетних собственников и величины площади, которая им выделена. Для этого потребуется разрешение территориальных органов опеки и попечительства.

Можно ли продать квартиру по ипотеке, не приватизированную ранее?

Неприватизированную квартиру продать нельзя, потому что её жильцы не являются непосредственными собственниками объекта. Такая жилая недвижимость подлежит только обмену и лишь с согласия балансодержателя квартиры.

Если собственники желают избавиться от неприватизированной квартиры через ипотеку и получить за это деньги, то нужно будет сначала оформить полноценное право собственности на такую жилую площадь. Государство уже 20 лет продляет сроки бесплатной процедуры приватизации жилья. И если за этот срок человек не оформил собственность на свою квартиру, то винить в этом упущении можно только себя.

Опасным качеством продавца квартиры является самоуверенность в собственных знаниях. Именно за таким типом людей и охотятся мошенники. Поэтому перед сделкой рекомендуется проконсультироваться у юриста, показать ему все имеющиеся документы и рассказать предложенную схему кредитования. Это уменьшит эмоциональные переживания и избавит продавца от потенциальных рисков.

Плюсы и минусы купли-продажи квартиры по ипотеке

Тот факт, что покупатель не сразу оплачивает сумму в момент сделки, заставляет отказываться от заемщиков самых осторожных продавцов. На самом деле у такого способа продажи есть свои преимущества и недостатки. Чтобы оценить выгоду или опасности приобретения или продажи имущества с использованием кредитных средств, стоит взвесить все «за» и «против».

К недостаткам оформления сделки через ипотеку относят следующие параметры:

- Длительный процесс подготовки. Если для продавца сделка начинается с момента появления покупателя, то последнему предстоит договариваться с банком и получать одобрение кредитной линии.

- Банк может затребовать дополнительные бумаги, чтобы быть уверенным в безопасности сделки. Часто при покупке квартир в ипотеку на вторичном рынке у пожилых граждан в «Сбербанке» просят представить справку о дееспособности. Сбор основной документации на объект продажи ничуть не сложнее, чем при переоформлении жилья без привлечения заемных средств.

- Серьезное ограничение возможностей продажи для вторички. Если дом старый, с высокой степенью износа, относится к категории ветхих и аварийных строений, продать в ипотеку не получится. Кредитора интересует только ликвидность объекта залога, т. е. возможность быстро продать, если заемщик перестанет справляться с платежами. Перспективы ипотечной сделки подойдут для собственников относительно новой недвижимости.

- Жесткая привязка к оценочной стоимости. Стороны могут договариваться о любой цене, но в конечном итоге выдача средств банком будет основана на заключении оценщика. Часто его выводы о стоимости делаются по минимальной планке среднерыночных цен. Даже если стороны будут согласны на более высокую стоимость, банк сделку не пропустит.

- Риск срыва ипотечной сделки из-за внезапных проблем на завершающем этапе. Поскольку процесс согласования кредита длительный, за время поиска жилья финансовое положение заемщика может измениться (потеря работы, сокращение, болезнь). В результате банк отклоняет сделку по причине несоответствия заемщика необходимым критериям.

- Деньги получают не сразу, а только после проведения сделки и выдачи выписки, а это занимает некоторое время.

Несмотря на обширный список недостатков по ипотечной продаже, они могут быть компенсированы преимуществами, которые извлекает продавец:

- В том, что в сделке участвуют кредитные средства, есть свои плюсы. Такие сделки Росреестр регистрирует в первую очередь, поскольку расчеты с продавцом напрямую зависят от скорости получения новой выписки. В результате обычный покупатель будет ждать завершения сделки выпиской из ЕГРП в течение месяца, тогда как сделки с обременением регистрируют за 5 рабочих ней.

- Отсутствуют проблемы с пересчетом и проверкой наличных средств, переданных из рук покупателя. Поскольку сделку финансирует банк, он же выступает гарантом подлинности купюр и правильности расчетов.

- Лучшая цена и выше скорость продажи. Найти покупателя, готового выложить крупную сумму наличными, встретить непросто. Такие покупатели будут отстаивать в цене каждую копейку, не соглашаясь на большую стоимость. Работать с ипотечниками проще, поскольку их просто больше. Потребность в прохождении этапа оценки недвижимости избавляет от сомнений относительно реальной стоимости объекта, поэтому риски продать дешевле, чем рыночная стоимость, минимальны.

Пройдя хотя бы раз через ипотечную сделку без риелтора, продавец поймет все особенности процесса и в следующий раз вряд ли станет отказываться от такого варианта расчетов. Ненамного увеличив срок согласования сделки и ожидания средств, продавец выигрывает в вопросах цены, безопасности расчетов, юридической защите. Поскольку людей, способных купить за наличные, становится все меньше, в 2020 году ожидается, что доля ипотек только увеличится.

Зачем продавать ипотечную недвижимость

Ипотека — долгосрочный займ и за время действия договора могут произойти события, требующие смены жилья. В этом случае не остается другого варианта, как продать ипотечную квартиру. Чаще всего возникают следующие обстоятельства:

- ухудшение финансового положения и, как следствие, невозможность справляться с долговой нагрузкой;

- необходимость переезда в жилье большей площади, связанная со свадьбой или рождением детей;

- потребность разменять квартиру, возникающая при разводе супругов;

- переезд в другую местность, связанный со сменой работы или необходимостью ухода за родственником;

- получение прибыли, если приобретение жилья в ипотеку было способом инвестирования.

Все эти жизненные ситуации сопряжены с необходимостью продажи квартиры, приобретенной в ипотеку.

Причины для продажи квартиры

Начнем издалека. Что такое ипотека в принципе? Банк дает вам деньги под залог жилой площади, которую вы планируете приобрести. То есть, оплатив новое жилье, вы передаете права на него банку. Это называется обременением новоприобретенного имущества. Закладная на купленную собственность хранится в банке до момента полной выплаты долга.

Что это значит для участников сделки? Права покупателя закреплены в ФЗ «Об ипотеке» и подразумевают, что ипотечный заемщик может использовать купленную квартиру по ее прямому назначению – жить в ней, регистрировать в ней всех, кого захочет, сдавать в аренду и так далее. Ограничивается только право на продажу.

В ст. 37 того же ФЗ говорится, что собственность может быть отчуждена, например, для продажи, но для этого нужно согласие залогодателя – то есть разрешение банка, в котором вы оформляли кредит. Если вы попытаетесь продать ипотечную квартиру без согласия кредитора, сделка будет оспорена, а имущество перейдет во владение банка (ст. 301 ГК РФ).

Чтобы получить разрешение, нужно обозначить четкие причины продажи. Мы уже коротко коснулись этой темы ранее, в введении к статье. Однако стоит рассказать подробнее. Чаще всего заемщики продают жилье в ипотеке банков по следующим причинам:

Невозможность обслуживать ипотеку

Все, кто хоть раз имел дело с банком, знают, что кредиторов не волнует материальное положение заемщика. Платежи нужно погашать ежемесячно и вовремя – иначе есть вероятность накопить огромный долг из-за повышения ставок и штрафов. Поэтому при ухудшении своего материального благополучия (потеря работы из-за сокращения, разорилось ваше предприятие или прогорел бизнес), стоит сразу же обратиться в банк. Здесь вам предложат несколько вариантов решения проблемы – перекредитование или рефинансирование на более выгодных условиях, либо, если вы не видите возможности улучшения своего материального положения, продать ипотечную квартиру и переехать на съемное жилье или к родственникам, в зависимости от ваших обстоятельств.

Желание, возможность или необходимость улучшить – или сменить жилищные условия

Например, при пополнении в семье, вам может потребоваться еще одна комната. Или же вам необходимо переехать по работе. Также причиной может стать простое желание переехать в более комфортное место – в благоприятном районе, на удобном этаже и т. д. Здесь также есть две опции решения проблемы. Первая – получение второй ипотеки, если позволяют доходы вашей семьи. Второй вариант – продажа имеющегося жилья.

Семейные и бытовые обстоятельства

Можно продать квартиру и в случае, если вы собираетесь разводиться, жениться или выходить замуж. И даже если у вас происходят конфликты с соседями

И даже если вы обнаружили недостаток застройки – неважно, появившаяся ли это трещина в потолке, которой ранее не было, либо изменение маршрутов общественного транспорта или шумное строительство неподалеку

Можно ли продать ипотечную квартиру – и заработать на этом? Можно. Однако этот вариант годится только тем, кто заранее решил заработать на продаже собственности в новостройке – или в тех случаях, когда необходимость в купленном в ипотеку жилье отпала за время его строительства. Схема выглядит так: вы покупаете жилье на ранних этапах строительства и добросовестно выплачиваете кредит весь срок до сдачи объекта в эксплуатацию. Готовый объект будет стоить гораздо дороже, а значит вы сможете перекрыть все расходы на ипотеку. Специалисты советуют продавать ипотечную собственность до ее сдачи в эксплуатацию – так будет проще переоформить договор.

Вариант 3. Как продать долговые обязательства

Банк может помочь клиенту в реализации жилья, если причины продажи связаны с потерей дохода, потерей здоровья, семейными проблемами, связанными с разводом. Жилплощадь под залогом предлагают тем, кто готов купить квартиру с заниженной стоимостью и с ипотечными обязательствами.

Есть вероятность, что накопленные долги по процентам платить придется самому, так как к стоимости отчуждаемого имущества они не имеют никакого отношения. По закону именно собственник оплачивает услуги за использование кредитных ресурсов. Если на момент сделки основная сумма долга уже выплачена и остаток меньше цены квартиры, разницу будет выплачивать продавец.

Этот вариант предусматривает переуступку долга заемщика перед кредитным учреждением и переоформление его на нового заемщика. С покупателем банк подписывает договор о переводе части долга. В итоге новый заемщик получает в собственность ипотечную квартиру и долг по кредиту.

Процедура переуступки стандартная. Будущий клиент готовит документы для кредита, подтверждающий его платежеспособность. После одобрения кандидатуры оценивают объект. Потом банк перерегистрирует собственность в Росреестре, а заемщик подписывает договор о переуступке долга.

При переоформлении займа купить долг может и любой банк. Тогда займ переводят на него. Финансовое учреждение в свою очередь предоставляет свой кредит для погашения долга.

Сегодня такой вариант – обычное явление, так как банковские структуры ежегодно меняют ставки по кредитам. Если заемщик находит финансовое учреждение с привлекательными для него условиями, он пытается перекредитовать ипотеку и перевести долг в банк с приемлемой процентной ставкой.

Заемщику такой вариант, безусловно, выгоден. Чего нельзя сказать о банке: при досрочном возвращении долга он теряет прибыль, поэтому на перекредитование соглашается редко или налагает на заемщика солидный штраф, покрывающий убытки.

Взятие другого кредита

Иногда собственник принимает решение об увеличении собственной жилплощади. В этом случае нет необходимости в продаже уже взятого в ипотеку жилья. Достаточно обратиться в банк с просьбой о выдаче другого кредита, то есть замены старого на новый, поэтому можно продать квартиру, купленную в ипотеку. Можно взять ипотеку на квартиру с большими габаритами, а банку отдать ту, которая была приобретена ранее. Расчет кредита произведут по-новому, и человек сможет жить в той квартире, которая его устраивает. Это действие можно осуществить только в том случае, если кредит еще не выплачен полностью.

Банки редко соглашаются на данную процедуру, однако можно попробовать обратиться к сотрудникам с этой просьбой, например, при желании продать квартиру по военной ипотеке. Есть шансы на положительный ответ только в том случае, если просрочек или других негативных моментов по кредиту не было. Иногда банк отказывает в этой просьбе без видимых причин. Тогда перекредитование выполнить невозможно. В этом случае есть только одна возможность расстаться с квартирой – найти покупателя самостоятельно. Он должен согласиться выкупить не до конца оплаченную квартиру. В этом случае у человека появляется возможность на вырученные деньги оплатить залог по ипотеке, внести некоторые проценты и далее выплачивать кредит за квартиру, имеющую большие габариты. Это необходимо знать перед тем как продать квартиру, купленную в ипотеку.

○ Риски при покупке ипотечного жилья.

Покупатель может столкнуться со множеством подводных камней при покупке такой недвижимости. Основные риски:

- Отказ банка в продаже такого жилья, в переводе долга или в выдаче кредита.

- Обман со стороны продавца в виде непогашения кредита.

- Погашение своего долга продавцом и уклонение от дальнейшей сделки.

- Срыв сделки из-за ее длительности и сложности (продавец может найти за это время более подходящего покупателя).

Покупатель может столкнуться и с другими проблемами, чтобы их не возникло, сделку необходимо проводить с согласия банка.

Продажа без согласия банка

Приобретая квартиру без согласия банка, покупатель может столкнуться со множеством проблем, связанных с махинациями продавца. Даже если Вы как покупатель вносите всю сумму денег за квартиру и, казалось бы, к банку отношения не имеете, стоит заручиться его поддержкой. Ведь именно банк является держателем закладной и, следовательно, он должен контролировать сделку.

В чем плюсы покупки через банк?

- Во-первых, вы не переплатите по оставшемуся кредиту (продавцы иногда предоставляют неверную информацию о долге).

- Во-вторых, сотрудник банка проведет правильные расчеты.

- В-третьих, обеспечивается юридическое сопровождение сделки.

- В-четвертых, банк не сможет предъявить к Вам никаких претензий в будущем.

Покупателю также выгодно обратиться к банку при продаже квартиры.

- Во-первых, скорее всего, такая обязанность прописана у него в договоре. В случае нарушения его условий, к виновному применяются санкции.

- Во-вторых, сделка пройдет быстрее и чище. Банк на себя сможет взять долю забот по продаже квартиры (например, снимет самостоятельно обременение).

Решение проблем с банком

Нужно указать причину, по которой кредит погашается досрочно. Можно указать такие поводы, как невозможность постоянно выплачивать кредит из-за измененных финансовых условий, переезд в другой населенный пункт (можно указать даже район или регион), сильное заболевание или подтвердить факт увольнения с работы. Банк не желает досрочного погашения кредита, так как для этой организации выгодно долгосрочное сотрудничество и получение максимума процентов от человека, поэтому аргументировать причину продажи квартиры нужно подробно и правдиво, основания должны быть достаточно вескими.

Необходимо подыскать покупателя, который согласится отдать деньги за квартиру с обременением до момента заключения договора купли-продажи

Для этого необходимо предварительно выписаться из квартиры, особенно следует обратить внимание на выписку несовершеннолетних детей. Для них требуется отдельное разрешение органов опеки, поэтому необходимо позаботиться об этом заранее

Как продать квартиру и одновременно погасить ипотеку законными методами

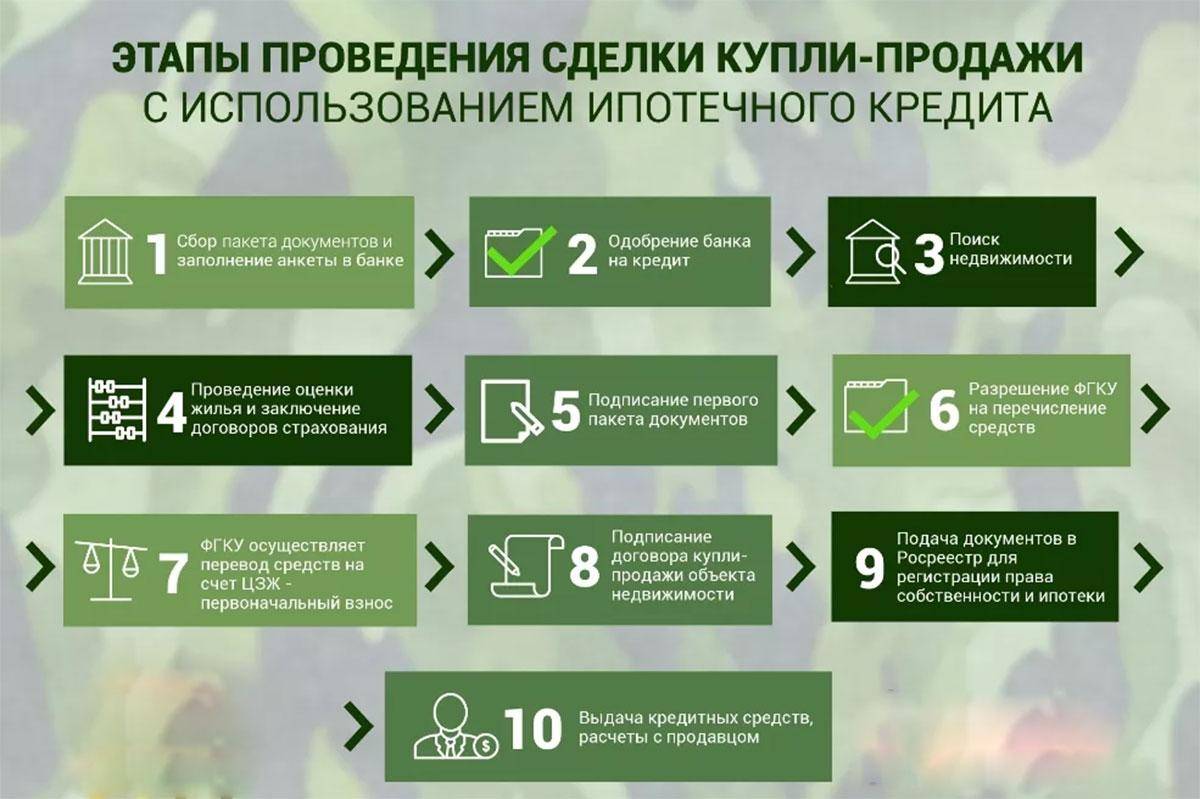

Разумеется, перед сделкой продавец должен рассказать покупателю о том, что квартира в ипотеке. И если покупатель согласен с условиями, и имеет в наличии необходимую сумму, действовать надо так:

- Обратиться в банк с информацией о продаже залоговой квартиры и получить его согласие;

- При заключении сделки арендовать в банке две ячейки для хранения денег. В одну ячейку кладется сумма, достаточная для погашения кредита. Из этой ячейки забрать средства может только представитель банка после подписания основного договора и регистрации сделки в Росреестре. В другую ячейку кладется остаток суммы по договору. Это хранилище предназначено для продавца.

- Для подписания договора необходимо присутствие всех заинтересованных лиц: продавца, покупателя и представителя банковской организации. После того, как договор подписан сторонами, он сдается на регистрацию, По окончании регистрации в Росреестре при предъявлении установленного документа (например, выписка из ЕГРН), средства из ячеек передаются продавцу и банку.

Особенности возникновения жилищного займа

Само понятие «ипотека» подразумевает не кредит, а залог. Именно поэтому при получении ипотечного займа в банке приобретаемое имущество или недвижимость, уже находящаяся в собственности, выступают гарантией возврата средств финансовому учреждению. На квартиру накладывается обременение. Оно ограничивает владельца в возможностях распоряжаться объектом: продавать, передавать в собственность, дарить, сдавать в аренду.

Ипотечный кредит может возникнуть в нескольких случаях:

- Сам застройщик предоставляет покупателю ссуду на покупку объекта. По договору приобретения квартира до момента полного погашения долга остается в залоге у строительной компании. Как-только покупатель погасит долг, то жилая площадь перейдет в собственность покупателя.

- Сделка заключается между двумя физическими лицами, один из которых и предоставляет возможность второму субъекту осуществить покупку в кредит.

- Покупатель жилья обращается в банк и берет ссуду. Приобретаемый объект становиться залогом финансового учреждения. Залог подлежит обязательному страхованию, а также регистрации в Росреестре.

Более распространённый в России именное третий вариант. Специфика в том, что не так сложно продать квартиру покупателю с ипотекой, существует специфика проверки объекта со стороны банка и передачи денег по договору.

Способы продажи ипотечного жилья

Без договора продажа квартиры невозможна. Процедура начинается с обязательного посещения банка для определения приемлемого варианта реализации ипотечной недвижимости.

Досрочная оплата ипотеки покупателем

Способ предполагает внесение задатка от покупателя для погашения ссудной задолженности с дальнейшим снятием обременения. Остаток средств продавцу перечисляется после перехода права собственности.

Важно! При отсутствии нотариального заверения, владелец квартиры может отказаться от сделки, не вернув задаток, поэтому второй стороне необходимо защитить свои интересы

Продажа квартиры с погашением ипотеки

Существует еще один способ, позволяющий продать квартиру, взятую в ипотеку в Сбере. В этом случае кредитор выступает в роли получателя задатка, а во время сделки используются депозитарные ячейки: первая — для банка, а вторая — для продавца.

Из минусов можно выделить только то, что сделку контролирует банк, и сроки проведения зависят от него. При срочной продаже — это неудобно.

Продажа жилья вместе с ипотечным долгом

Схема, предполагающая передачу прав собственности на квартиру вместе с кредитными обязательствами. Подходит тем, у кого недостаточно средств на покупку жилья .

Продать дом/квартиру в ипотеке с долгами довольно сложно, поэтому сделка оформляется агентствами недвижимости, аккредитованных банком.

Продажа ипотечной недвижимости Сбербанком

Четвертая схема. Используется только при наличии серьезных просрочек или при условии, что заемщик уведомил кредитора о невозможности оплачивать ссуду. Продать квартиру банк может с торгов на специализированных интернет-площадках.

Почему жилье попадает под арест

Основной причиной ареста является несвоевременное исполнение кредитных обязательств владельцем квартиры. Если сумма долга по ипотеке приближена к стоимости недвижимости, то банк может потребовать наложение санкции.

Иные причины:

- Жилье выступает предметом споров по завещанию, и до разрешения конфликта квартира будет арестована.

- Владелец недвижимости имеет задолженность по налогам.

- Собственность заложена в ломбарде.

Принципы аукциона Сбербанка

Мнение эксперта Ирина Богданова Стаж работы в Сбербанке 12 лет.

Сбербанк соблюдает нормы законодательства на каждом этапе торгов. Он предлагает своим пользователям удобный, простой интерфейс, понятный функционал и доступные тарифные планы. С помощью сервиса возможно выкупить квартиру в залоге в любом субъекте РФ на условиях абсолютной анонимности.

Плюсы и минусы аукциона

Преимущества приобретения квартиры, находящейся в ипотеке Сбербанка, через аукцион:

- Быстрая продажа недвижимости с передачей прав собственности.

- Приобрести жилье можно с хорошей скидкой.

- Спрос объекта продажи отражается в системе.

Недостатки:

- На торгах стоимость квартиры может существенно возрасти.

- Оформить кредит или ипотеку на покупку лота невозможно.

- Только при постоянном контроле рынка недвижимости можно провести выгодную сделку.

- На каждые торги нужно оформлять заявки.

- При излишнем азарте можно превысить имеющийся лимит средств.

Продажа жилья в ипотеку другого банка

Существует два варианта продажи квартиры в ипотеку клиенту другого банка:

- Процедура двойного обременения. Первичный кредитор разрешает второму банку наложить обременение.

- Полное погашение ссудной задолженности за счет личных средств покупателя с последующим снятием закладной.

Самое главное — убедить банк в безопасности сделки.