Что такое рефинансирование ипотеки других банков в ВТБ?

Для начала нужно определить, что вообще означает рефинансирование. Этим термином называют перекредитование имеющегося займа под меньший процент. Рефинансировать займы можно лишь в том случае, если они были получены в других банках: так, например, среди клиентов Сбербанка в 2018 году популярно рефинансирование в ВТБ, т к. здесь значительно ниже процентная ставка.

Банк таким образом переманивает клиентов, а потребители в свою очередь получают низкую процентную ставку — все в плюсе (за исключением того банка, который потерял свою клиентуру).

С помощью перекредитования потребитель может решить сразу несколько проблем:

- Понизить размер ежемесячного платежа, увеличив срок выплат по кредиту;

- Взять отсрочку по выплатам в процессе реструктуризации;

- Снизить процентную ставку, в результате чего уменьшится и общая переплата по ипотеке;

- Получить дополнительные деньги на разнице сумм старого и нового кредита.

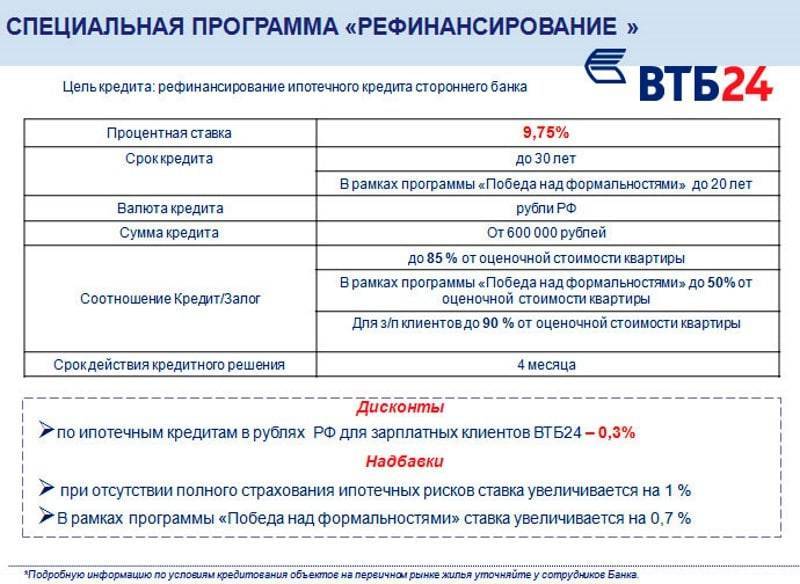

Ипотечное рефинансирование сторонних банков

Условия кредитования по этой программе рассчитываются в индивидуальном порядке. Они зависят от условий займа в прежнем банке, суммы кредита, срока, процентной ставки, уровня доходов клиента.

Услуги в ВТБ 24

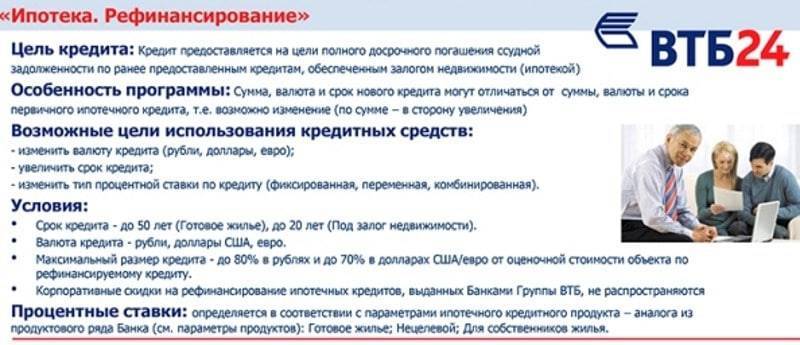

Сумма кредит, предоставляемая по программе рефинансирования, составляет от 1,5 до 90 млн рублей. Ипотечный заем не может превышать 80 % от стоимости жилья. Период кредитования составляет максимум 50 лет. Валюта предоставления ипотечного займа определяется на выбор клиента — в рублях, долларах или евро.

В самом начале следует уточнить все условия рефинансирования ипотеки других банков у сотрудника непосредственно в отделении банка ВТБ 24.

Условия предоставления нового кредита в ВТБ 24 могут быть различными для разных категорий заемщиков, поэтому их нужно уточнять в каждом случае индивидуально. Так для подтверждения своей платежеспособности соответствующие документы в банк предоставляет не только заемщик, но и все члены семьи, проживающие с ним и имеющие долю в имуществе (приобретаемой квартире).

Годовой процент начисляется на остаток задолженности. Выплата кредита осуществляется ежемесячными платежами. Для осуществления перевода денежных средств можно использовать как банкоматы, так и интернет-банк. Наличная оплата производится в кассах банка и отделениях Почты России.

ВТБ 24 не взимает дополнительные комиссии за оформление кредитного договора, а также за досрочное погашение долга.

Требования, предъявляемые банком к заемщику

Перед подачей заявки в ВТБ 24 на рефинансирование долга заемщик должен убедиться в том, что он соответствует всем минимальным условиям.

Для оформления ипотечного займа по программе перекредитования заемщик должен отвечать следующим требованиям:

- Дееспособный клиент должен находиться в возрасте от 22 до 65 лет. Для женщин максимальный возраст на момент окончания ипотечного договора — 60 лет.

- Заемщик должен быть гражданином РФ, иметь постоянную или временную регистрацию.

- Заемщик должен иметь постоянное место работы. Общий трудовой стаж должен быть от 1 года, на последнем месте работы — не менее 6 месяцев.

Для получения рефинансирования ипотечного кредита 2017 года, заемщик должен соответствовать всем предъявляемым требованиям.

Перед подачей заявки необходимо документально подтвердить вышеперечисленные требования банка. ВТБ 24 оставляет за собой право отказать в выдаче кредита.

Перечень необходимых документов

Стандартный пакет документов, которые требуются для предоставления в банк, состоит из:

- Оригинала паспорта, с которого сотрудники банка сделать копию.

- Справка, подтверждающая доходы заемщика.

- Пакет документов на ипотеку, который был выдан в другом банке (вся информация об условиях займа и сумме кредитования, справка об отсутствии просроченных платежей).

- Документ, удостоверяющий право заемщика на жилье.

- Заверенная копия трудовой книжки или трудового договора.

Собрав необходимый список документов вы сможете получить рефинансирование ипотеки от банка ВТБ 24.

Оформление услуги страхования

Для перекредитования заемщик по условиям ВТБ 24 должен оформить страховой полис в обязательном порядке. Клиент выбирает тип страхования: его жизни и здоровья, от потери работы или же страхование имущества от несчастных случаев.

При оформлении только одного страхового полиса ставка по новому кредиту вырастет на 1 %. Страховая компания может остаться прежней или будет выбрана из нового перечня.

Рефинансирование ипотеки, взятой в ВТБ

Перекредитование взятого в ВТБ займа предполагает оформление нового договора с выдачей суммы, полностью покрывающей существующий долг. В новом договоре предлагаются условия, которые позволят заемщику погасить кредит в срок. Если заемщик понимает, что не сможет соблюдать график платежей, ему следует обратиться в кредитный отдел банка с просьбой о реструктуризации задолженности.

В каждом случае банк решает вопросы по рефинансированию в индивидуальном порядке, при этом учитываются остаточная сумма долга по кредиту, соблюдение графика платежей, количество просрочек, ухудшение материального положения заемщика, о чем он должен сообщить заблаговременно. С учетом всех факторов кредитор может пойти навстречу клиенту. Реструктуризация предполагает:

- предоставление кредитных каникул;

- снижение годового процента по кредиту;

- уменьшение размера ежемесячных платежей за счет увеличения срока кредитования.

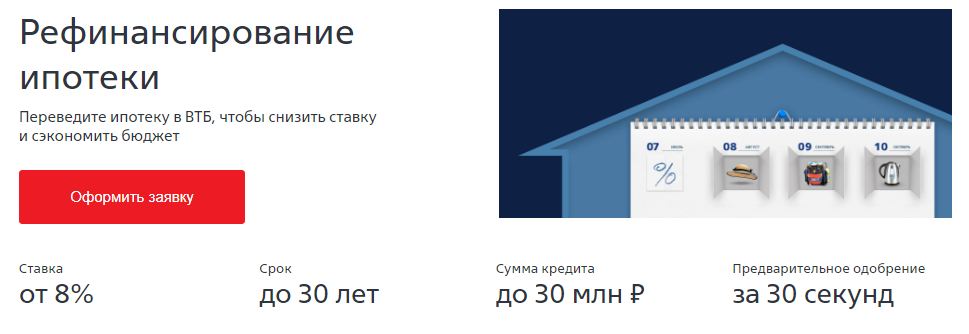

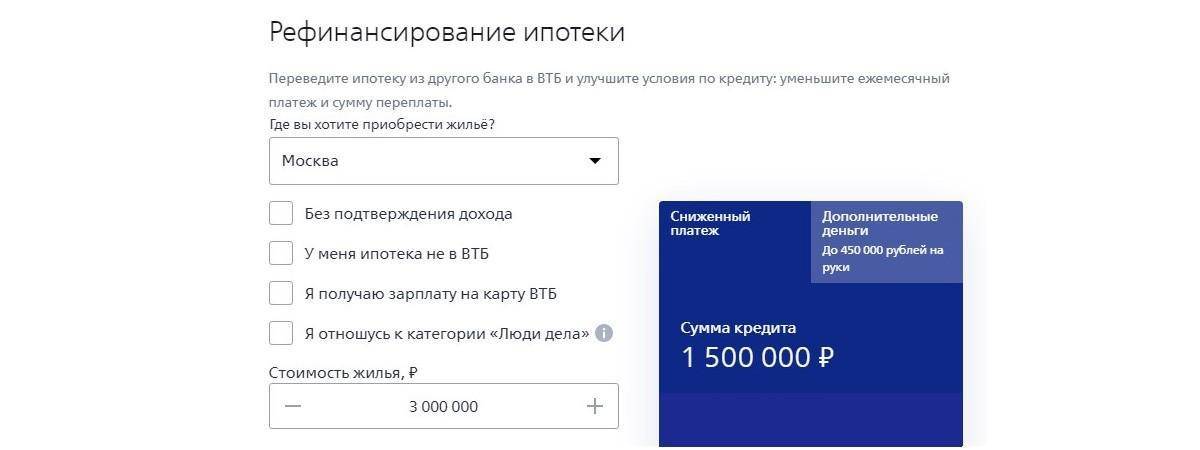

Рефинансирование жилищных кредитов имеет смысл, если оно уменьшает финансовую нагрузку на семейный бюджет или позволяет получить денежные средства для личных потребностей. В ВТБ можно перекредитовать ипотеку, взятую на покупку жилья на первичном или вторичном рынке, и получить более выгодные условия. При этом:

- Новый кредит выдается в национальной валюте. Если предыдущий займ был получен в долларах или евро, его погашение выполняется по курсу Центрального банка России.

- Размер максимальной суммы, на которую может рассчитывать заемщик, составляет 30 миллионов рублей.

- Займ на рефинансирование жилищного кредита можно получить на срок до 30 лет.

- При перекредитовании не требуется новая справка о доходах по форме 2-НДФЛ, если заемщик — клиент ВТБ.

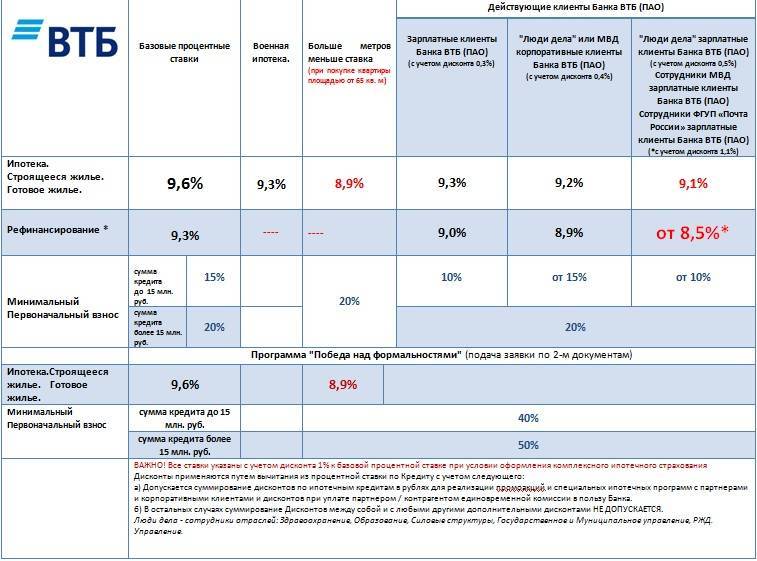

- Процентная ставка периодически меняется и на данный момент с учетом комплексного страхования составляет 10,75 % и 11,75 % без страхования жизни заемщика.

- Для отдельных категорий граждан допускается использование государственных субсидий, позволяющих уменьшить размер выплат.

- Банк не берет комиссию за реструктуризацию займов и не начисляет штрафы за их досрочное погашение.

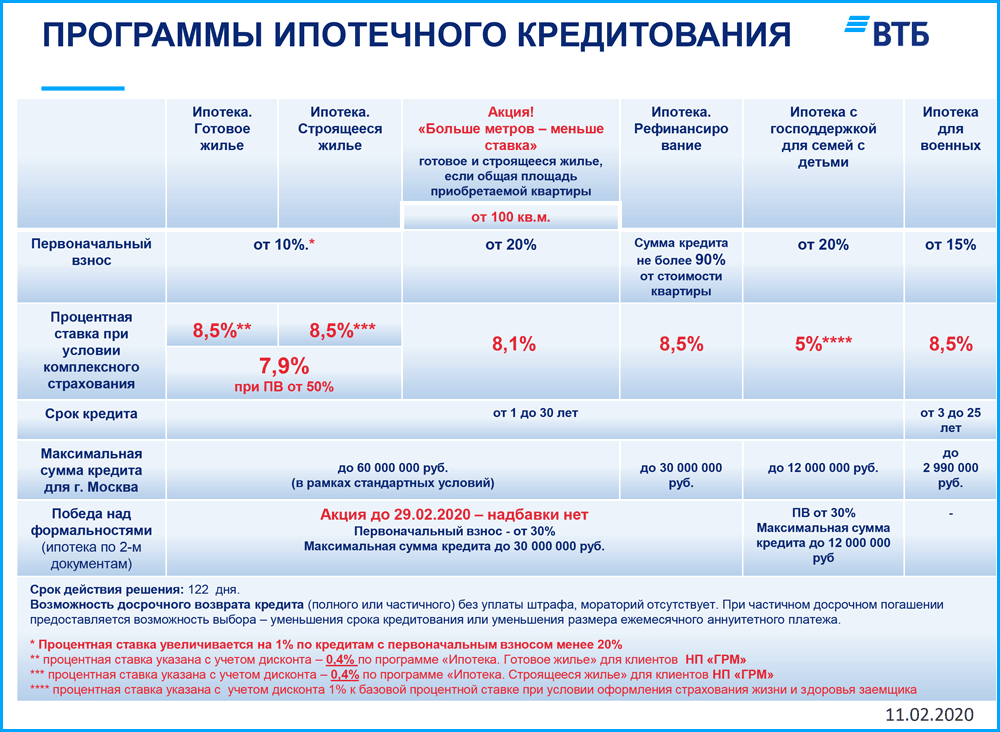

Условия перекредитования ипотеки в ВТБ

В этом банке, в основном, рефинансируют кредиты, выданные на покупку новостроек и вторичного жилья. Подходят и строящиеся объекты, однако застройщик должен быть аккредитован. Права собственности на ипотечную недвижимость — оформлены согласно ФЗ №214. Основные условия выглядят так:

- валюта займа — российский рубль;

- сроки погашения — 30 лет (если клиент смог предоставить только 2 документа, то цифра уменьшается до 20 лет);

- максимальная сумма — 30 миллионов рублей (не более 90 процентов от общей стоимости ипотечного жилья, при этом, начиная от 80%, банк повышает ставку на 0,7);

- на размер ставки влияет социальный статус (для семей с ребёнком, рожденным в текущем 2020 году, процент составляет 7,4; для держателей зарплатных карт ВТБ — 8%, для остальных — 8,2%).

Ещё одно достоинство — отсутствие комиссий за досрочное погашение, оформление договора, увеличение суммы кредита и перевод средств. Однако получение минимальной ставки возможно только для зарплатных клиентов, основной доход которых банк может отследить. Им ВТБ предлагает снижение ставки на 0,3% годовых. Претендентам на рефинансирование необходимо подготовить документы:

- анкета-заявление, можно скачать на сайте банка заранее и заполнить;

- паспорт и СНИЛС (обязательно российское гражданство);

- при наличии — военный билет;

- копия трудовой, заверенная в отделе кадров;

- справка, подтверждающая доходы;

- выписка о состоянии кредитного счета, включающая информацию об остатке задолженности, отсутствии просрочки (можно заказать на сайте кредитора и распечатать);

- договор долевого участия или купли-продажи, иные документы, устанавливающие права на ипотечную недвижимость;

- договор страхования.

Наличие зарплатной карты позволяет сократить указанный перечень. Так, не придётся подтверждать доход, поскольку в базе учреждения уже есть все данные о вашей зарплате. Не понадобится и информация из трудовой книжки.

Что такое рефинансирование

Это банковская услуга, которая позволяет оформить кредит для погашения действующих. Другими словами, рефинансирование — перекредитование. С его помощью можно:

- увеличить срок действия кредита;

- уменьшить размер ежемесячного платежа;

- снизить ставку по кредиту;

- получить дополнительные наличные на другие цели.

Обратиться за оформлением данной услуги могут не все заемщики. Есть определенные требования, которым они должны соответствовать.

Во-первых, клиент должен быть гражданин Российской Федерации с постоянной регистрацией в регионе месторасположения банковского отделения. Во-вторых, он должен быть официально трудоустроен, чтобы была возможность предоставить подтверждение с места работы. В-третьих, он должен предоставить справку о доходах.

У потенциального заемщика есть возможность уменьшить процентную ставку. Для этого он должен принять участие в программе «Семейные ценности». В ней есть определенные требования. Заемщик должен прожить в браке не менее 12 месяцев до момента подачи заявки. Также стоит учесть, что ставка по кредиту будет снижена после 3-х лет его оплаты. На протяжении этого времени заемщик должен находиться в официальном браке.

Оформление страховки

Что в него входит:

- Страховка на случай смерти клиента или утрату им трудоспособности, в отдельных случаях это распространяется на поручителей;

- Утрата объекта кредитования или его повреждение, если в качестве объекта покупки выступала новостройка, то после оформления права собственности на нее;

- Прекращение или появление ограничений в правах собственника в первые три года после покупки залоговой недвижимости – распространяется только на «вторичку» и рефинансированное жилье.

Если клиент, решив сэкономить, оформит страховку только от риска утраты или повреждения купленной квартиры – без страхования жизни, процентная ставка гарантированно увеличится.

Как сделать страховой полис? Для упрощения работы банк предлагает перечень страховых компаний-партнеров, с которыми у него оформлены соглашения. Они предоставляют программы страхования, отвечающие всем требованиям ВТБ.

Клиент имеет право предоставить страховой полис от сторонней компании, не входящей в перечень партнеров. Но в этом случае нужно быть готовым, что банк будет проводить проверку выданного полиса.

На это может уйти до 30 рабочих дней. В результате проверки может быть вынесено решение о несоответствии документа требованиям банка.

Рефинансирование кредита (других банков) лучшие предложения по банкам на сегодня

| Наименование банка | Процентная ставка | Сумма | Срок | Несколько кредитов (кредитных карт) | Возможность получения дополнительных денег (указано в первичных условиях) |

| Райффайзен Банк | от7,89% | до 26 млн. ₽ | от 1 до 30 лет | до 5 | – |

| Банк Открытие | от 7,9% | от 0,5 до 50 млн. ₽ | от 3 до 30 лет | – | есть |

| УБРиР | 7,65% | до 30 млн. ₽ | до 25 лет | – | – |

| Росбанк | от 6,60% | до 85% от стоимости залоговой недвижимости | 3-25 лет | – | – |

| МТС Банк | от 6% – первые шесть месяцев, от 7,5% – остальной срок | до 30 млн. ₽ | до 25 лет | – | – |

| ВТБ | от 7,8% | до 30 млн. ₽ | до 30 лет | – | – |

| Промсвязьбанк | от 3,99% | до 20 млн. ₽ | до 30 лет | – | – |

| Металлинвестбанк | от 8,00% | до 25 млн. ₽ | до 30 лет | – | – |

| Сбербанк | от 7,9% | от 300 тыс. ₽ | до 30 лет | – | есть |

Процедура рефинансирования

Чтобы получить рефинансирование кредита в ВТБ, необходимо пройти несколько шагов.

Подача заявки

Подать заявку на предоставление услуги рефинансирования в ВТБ возможно любым удобным для человека способом:

- он-лайн на официальном сайте банка;

- по телефону;

- в офисе финансовой организации.

Решение принимается, как правило, в течение 1-3 рабочих дней после подачи заявки, однако в некоторых случаях срок рассмотрения продлевается до 14 рабочих дней. По зарплатным клиентам решение и выдача кредита могут производиться сразу при визите в офис банка.

Если заявка подавалась дистанционно или по телефону, необходимо дождаться получения сообщения на мобильный телефон или звонка, в которых будет обозначено решение банка о предварительном предоставлении или не предоставлении услуги рефинансирования.

Необходимые документы

В зависимости от типа клиента перечень необходимых документов для подачи заявления отличается. Зарплатному клиенту нужно подготовить от двух до трёх документов:

- страховое свидетельство государственного пенсионного страхования (СНИЛС) – желательно;

- кредитная документация на усмотрение клиента: кредитный договор или уведомление о полной стоимости кредита – обязательно;

- паспорт гражданина РФ – обязательно.

Для всех остальных клиентов этот список несколько шире:

- паспорт гражданина РФ;

- страховое свидетельство государственного пенсионного страхования (СНИЛС);

- кредитная документация на усмотрение клиента: кредитный договор или уведомление о полной стоимости кредита.

К тому же потребуется оригинал одного из документов, подтверждающих доход лица за полгода. На выбор:

- справка о доходе по форме 2-НДФЛ;

- справка о доходе по форме банка;

- справка о доходе в свободной форме.

Подписание договора

В случае одобрения банком заявки следующий шаг – это подписание договора. Для этого потребуется:

- Посетить лично любое отделение ВТБ и составить заявление на досрочное погашение кредита. Если у лица несколько кредитов, то заявление понадобится написать для каждого из них.

- Подписать с банком новое соглашение, в котором будет указаны не только сумма предоставленного банком ВТБ кредита, но и объём ежемесячных платежей, а также способ погашения кредита (равными долями или разными).

- Получить график будущих платежей.

- Дождаться перевода денежных средств банком ВТБ на счета кредитных организаций, займы которых рефинансируются.

- Если была заказана услуга дополнительных денег на руки, ожидать перевода средств на счёт или карту.

Страхование

При оформлении перекредитования в случае заказа дополнительной услуги «Кредит наличными» заёмщик может стать участником программы страхования здоровья и жизни «Финансовый резерв». Страхование является полностью добровольным и не оказывает никакого влияния на принятие банком решения о согласии либо отказе в предоставлении рефинансирования кредита.

«Финансовый резерв» позволяет заёмщику быть увереннее в погашении задолженности в случае непредвиденных обстоятельств. При наступлении страхового случая, страховая компания возьмёт на себя погашение кредита, а также обеспечит заёмщика и его близких дополнительными денежными средствами.

«Финансовый резерв» включает в себя следующие программы:

- «Лайф+». Программа страхования, включающая страховой случай смерти заёмщика или его родных и полную потерю трудоспособности (постоянную или временную).

- «Профи». Включает в себя все страховые случаи «Лайф+» и дополнительно – риск потери рабочего места заёмщиком.

Период действия программы «Финансовый резерв» соответствует сроку действия договора рефинансирования.

Отдельным пунктом стоит выделить перекредитование ипотеки в ВТБ. Начиная с 2018 года без обязательного страхования, которое минимизирует риски финансовой организации, оно невозможно. Заёмщик может также запросить комплексное страхование, включающее:

- страхование имущества – объект страхуется от пожара, порчи, разрушения;

- страхование физического лица – выбирается одна из программ страхования банка «Финансовый резерв».

Если заёмщиком оформляется только первая страховка, то размер ежегодной комиссии возрастает на 1%. Поэтому комплексное страхование при рефинансировании ипотечного кредита намного выгодней.

Преимущества и недостатки

Если заемщик правильно осуществляет процедуру оформления новой процентной ставки, он получает массу преимуществ. Тем не менее есть у рефинансирования и свои недостатки. К преимуществам можно отнести следующее:

- Уменьшение кредита. После рефинансирования многие существенно уменьшают суммы выплат, причем речь идет о миллионах рублей.

- Также можно изменить срок выплат, что позволяет не допускать просрочек.

- Клиент может даже изменить валюту кредита, что очень удобно при постоянных изменениях курса.

Если говорить о минусах процедуры, то основными являются:

- Заемщику придется нести дополнительные расходы. Это может быть как плата за оформление документов или страховки, так и различные скрытые комиссии.

- Возможный отказ банка. Такое может происходить в любом финансовом учреждении.

- Длительная процедура проверки документов. Это касается тех клиентов, которые оформляли заем в другом финансовом учреждении. После обращения в ВТБ 24 сотрудники будут заново проверять все бумаги.

- Низкая процентная ставка может быть сильно увеличена через 5–10 лет. Это пункт многие клиенты пропускают, а банки стараются не разглашать подобную информацию. Но даже если заемщик знает об этом условии, он надеется погасить долг раньше. Это получается далеко не всегда, но изменить впоследствии условия уже не удастся.

В целом минусов не так много. Если выгода от рефинансирования существенная, то следует осуществить эту процедуру

Но очень важно следить за тем, чтобы банк не повысил процентную ставку. Очень часто такое происходит с недобросовестными заемщиками, допускающими просрочки платежей

Поэтому следует тщательно изучить ипотечный договор, в котором может быть указан подобный пункт.

Рефинансирование ипотеки выгодно для многих заемщиков. Но в каждом индивидуальном случае нужно все тщательно проверять и обдумывать. Есть немало специалистов, осуществляющих необходимые расчеты. Несмотря на дополнительные расходы, их помощью может сэкономить не одну сотню тысяч рублей. Поэтому не стоит торопиться с подачей заявления до тех пор, пока не будут рассмотрены все варианты развития ситуации.

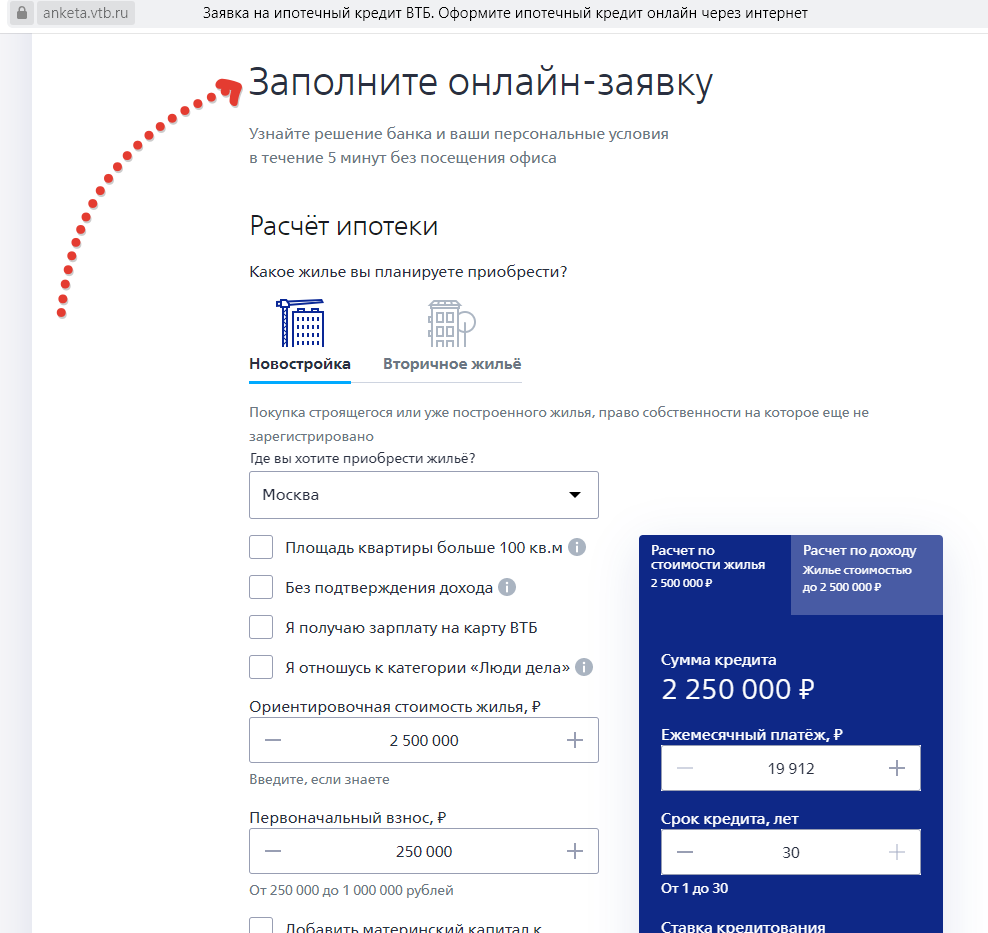

Как работает рефинансирование ипотеки?

Рефинансирование — это льготная услуга, которая еще недавно щедро предлагалась различными банками и позволяет снизить уровень кредитной нагрузки.

В особенности выгодно рефинансирование для ипотеки — здесь крутятся большие деньги, поэтому каждый лишний начисленный процент хорошо чувствуется при возврате. Если отбросить все нюансы, то даже снижение на два процентных пункта прекрасно скажется на существенном уменьшении ежемесячных платежей.

Как происходит рефинансирование ипотеки? Схема достаточно легкая:

- Изучаем ставки банков, читаем финансовые советы на сайтах, консультируемся с юристами, если это необходимо, изучаем тонкости страхования. В частности, условия банков для физических лиц опубликованы на их сайтах — найти нужный материал и посмотреть ставки в банках можно за несколько часов «сидения в интернете».

- Изучаем предложения и делаем расчеты — выгодно ли влезать в эту «авантюру». На большинстве сайтов рассчитать выгоду можно прямо на онлайн-калькуляторе. Также стоит провести сравнение, чтобы понять, в каком банке выгоднее оформить заявку.

- Подаем документы и заявку. Это можно сделать онлайн. Если все в порядке, то вам ее одобрят, а через некоторое время вас пригласят в офис на консультацию и для дальнейшего прохождения этапов сделки.

- Далее возможны два варианта: банк после определения ставки выдаст вам нужную сумму, чтобы вы сами погасили свой кредит (в отношении ипотеки для физических лиц обычно этот вариант почти не работает); или же банк сам переведет деньги на счет действующего банка и тем самым погасит старую ипотеку.

- Соответственно, заключается новый договор, переоформляется закладная по договору обременения. Вы начинаете платить по новым условиям — в другой банк.

Рефинансирование ипотеки: что это такое и с чем его едят? Об этой процедуре нужно знать еще несколько фактов:

- сколько по времени занимает процедура? Хватает 1 месяца, если банк тоже не будет бездействовать с переоформлением закладной (бывают эксцессы, но мы поговорим об этом ниже);

- плюс дополнительные деньги. Можно переоформить новый кредит так, чтобы получить добавку с дополнительной суммой. Например, если по ипотеке у вас выходит еще платить 400 тыс. рублей, можно оформить новый кредит на 600 тыс. рублей с тем же низким процентом. Эту часть вы тратите на свои потребности;

- выгодное рефинансирование с доп. суммой можно оформить как в своем, так и в другом банке;

- рефинансировать можно ипотеку вместе с потребительскими кредитами, с кредитными картами и другими видами кредитования. Обычно банки ставят ограничения по суммам нового общего кредита, например, до 5 млн. рублей. И по количеству кредитов — например, до 5 кредитов;

- зарплатным клиентам предлагают более низкие ставки. Например, своим заемщикам банк предложит рефинансирование по 6,5 процентов, сторонним — по 8,5 процентов. Своим, как правило, всегда под меньший процент;

- вид жилья в ипотеке не имеет значения — рефинансируют кредиты и на вторичное жилье, и на новостройки, и на дом с земельным участком;

- при льготном рефинансировании можно уменьшить срок кредита — например, по действующему договору вам осталось платить 5 лет; после рефинансирования — 4 года;

- через какое время можно сделать рефинансирование? Не имеет значения через сколько месяцев подается заявка, но желательно хотя бы полгода вовремя вносить ежемесячные платежи;

- рефинансирование проводится без первоначального взноса, то есть во второй раз не нужно собирать деньги;

- минимальная ставка по рефинансированию вычисляется, исходя из ставки ЦБ. Если она стоит на уровне 5% годовых, то провести рефинансирование под меньший процент не получится. Если вы задаетесь вопросом — как получить под 3 процента ипотеку, это не к российским банкам.

- услуга рефинансирования, как правило, платная. За нее потребуется заплатить новому банку взнос — обычно в процентах от сделки (иногда — фиксированную сумму за рассмотрение заявки).

Простыми словами, рефинансирование позволяет выкрутиться из сложного положения — например, при рождении ребенка, когда каждая копейка на счету. Также можно вдобавок получить немного денег наличными. А вот через какое время можно сделать процедуру — нужно уточнять конкретно в выбранном банке.

Вас интересует рефинансирование, но вы мало о нем знаете? Мы поможем выбрать привлекательные предложения

Условия и требования

Эксперты банка ВТБ 24 готовы выполнить перекредитование ипотеки по условиям, которые не имеют существенных отличий от рефинансирования в других банках. Существует ряд общих условий:

- ВТБ не принимает в залог права по договору покупки недостроенного объекта недвижимости (заемщик может предложить в залог другое жилье, которое находится в его собственности).

- Не нужно получать официальное разрешение первого кредитора на то, чтобы перевести ипотеку и обеспечение в ВТБ.

- Клиент может получить дополнительные средства на цели личного потребления.

Перед обращением в ВТБ для перекредитования ипотеки вместе с другими потребительскими займами следует оформить возврат подоходного налога (при желании клиента). После выдачи новой ссуды налоговый орган может отказать в возврате, сославшись на изменения условий договора. В процессе перекредитования ипотеки в ВТБ такой проблемы можно избежать.

Требования к залогу

Для рефинансирования ипотеки залоговое имущество должно быть оформлено заемщиком в сторонней кредитной организации. Объект недвижимости должен быть достроен (введен в эксплуатацию) и официально оформлен в собственность клиента ВТБ. В соответствии с действующими законодательными нормами ипотека должна быть зарегистрирована в течение 60 дней со дня выдачи денежных средств и погашения кредита в другой кредитной организации.

Если заемщик готов предложить экспертам ВТБ другой объект недвижимости в качестве залога, тогда жилплощадь должна быть свободна от обременений в виде ипотеки. В этом случае регистрация залогового имущества будет осуществлена до выдачи займа.

Требования к кредитам

Перекредитование ипотеки не является выходом из сложившейся ситуации, когда у заемщика нет денег для исполнения своих кредитных обязательств. Перекредитование существенно отличается от реструктуризации. Для получения такого кредита нужно иметь достаточную платежеспособность. В ВТБ действуют следующие требования к кредитам:

- Своевременная выплата ипотеки в течение последних 12 месяцев. Эксперты ВТБ допускают наличие одного просроченного платежа длительностью до 30 календарных дней либо трех платежей сроком не более 5 дней.

- Со дня подписания текущего кредитного договора должно пройти минимум 180 календарных дней.

- На момент подачи заявки у клиента не должно быть задолженности по ипотеке.

При обращении в ВТБ для рефинансирования ипотеки граждане должны помнить, что до окончания срока действия текущего кредитного договора должно оставаться минимум 3 месяца.

Требования к заемщикам

От потенциальных заемщиков эксперты ВТБ требуют немного. Для рефинансирования ипотеки клиент должен соответствовать следующим требованиям:

- Заемщик должен иметь российское гражданство.

- Возраст клиента должен быть в пределах от 22 до 65 лет для мужчин. Максимальный возраст для женщин – 60 лет. Например, мужчина в 58 лет сможет оформить кредит максимум на 6 лет. Последний платеж по ипотеке должен быть внесен тогда, когда ему будет 64 года.

- Заемщик должен подтвердить свой официальный доход справкой по форме банка либо с помощью документа 2-НДФЛ.

- Необходимо иметь постоянную либо временную регистрацию на территории Российской Федерации (не обязательно в регионе по месту оформления ипотеки).

- Кроме основного места работы, можно сообщить работникам ВТБ еще 2 дополнительных источника доходов.

- Нужно документально подтвердить официальное трудоустройство по основному месту работы.

Сумма

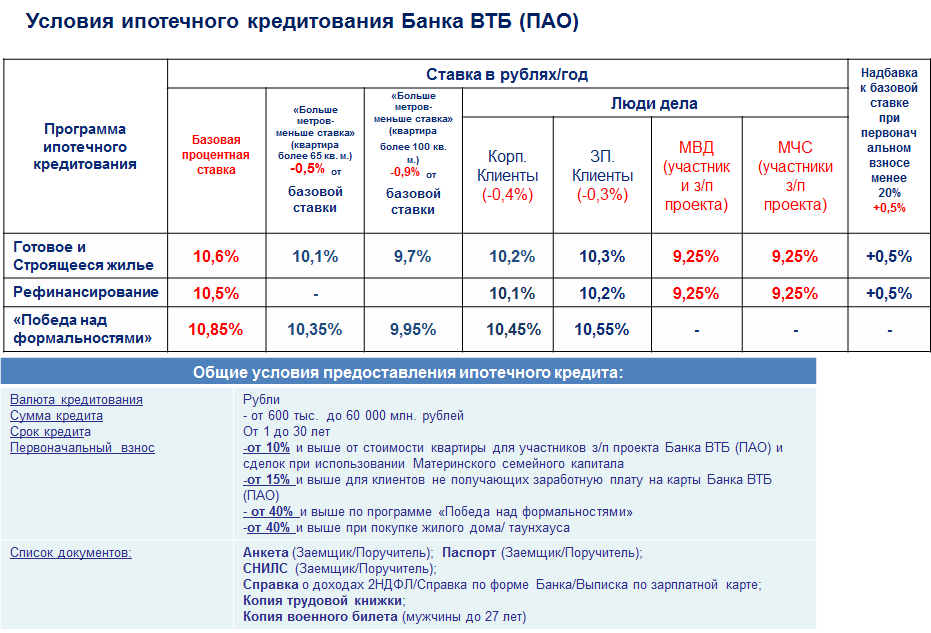

Максимальная сумма займа зависит от конкретного региона и оценочной стоимости залоговой недвижимости. Например, жители СПб и Москвы могут оформить заявку максимум на 30000000 рублей. А вот для жителей Екатеринбурга, Владивостока, Красноярска, Казани, Ростова-на-Дону, Новосибирска, Уфы, Тюмени и Сочи допустимая сумма кредита снижена до 15000000 рублей. Максимальная сумма ипотеки для жителей остальных регионов составляет 10000000 рублей.

Сумма займа не может превышать 80% от оценочной стоимости залогового объекта. При кредите по 2 документам оформляемая в ВТБ сумма не может быть больше 50% от рыночной стоимости недвижимости.

Кто может оформить

Банк может переоформить ипотеку, взятую у него, любым заемщикам, если они соответствуют предъявляемым требованиям. Оформить рефинансирование могут:

- наемные работники, работающие в бюджетных и коммерческих компаниях и организациях;

- индивидуальные предприниматели;

- бизнесмены.

Банк не требует от заемщика наличия регистрации в месте получения ипотечного кредита. Клиенту предоставляется право подтвердить свой доход разными способами, в том числе справкой 2-НДФЛ или банковской выпиской.

В случае необходимости банк может учесть совместный доход семьи, что повысит вероятность оформления рефинансирования. Заемщики с небольшим ежемесячным доходом могут привлечь двух близких родственников трудоспособного возраста в качестве созаемщиков.

Переоформить ипотечный кредит на новых, более выгодных для клиента условиях в ВТБ можно будет только в том случае, если ипотека была оформлена не менее одного года назад.

Часто задаваемые вопросы по ипотеке

Как снять обременение с квартиры после оплаты ипотеки?

После полной оплаты кредита вам нужно снять обременение с квартиры, т.е. ограничения, которые были наложены на жилье в виде залога, в процессе оформления кредита. Не пройдя данную процедуру, вы не сможете полноценно распоряжаться имуществом.

Пошаговая инструкция снятия обременения выглядит так:

- После погашения займа посетите отделение ВТБ и напишите соответствующее заявление.

- Подготовьте нужные документы: паспорт, договор купли-продажи, бумаги на жилье и справку банка о полной выплате задолженности.

- Посетите отделение Росреестра в вашем городе и предоставьте перечисленные бумаги.

- Дождитесь внесения изменений в ЕГРП.

- Дождитесь оформления свидетельства о праве собственности.

Документы рассматриваются в срок до пяти дней, после чего в реестре появятся обновленные данные. Новое свидетельство может готовиться в течение 1 мес.

Можно ли продать квартиру в ипотеке

Продать квартиру можно, но на определенных условиях, поскольку на нее наложено обременение. Все сделки с недвижимостью до выплаты долга в полном объеме должны согласовываться с ВТБ.

Желание продать жилье обуславливается следующими причинами:

- Невозможность обслуживания ипотеки.

- Покупка новой квартиры с лучшими жилищными условиями.

- Различные семейные и бытовые обстоятельства.

Существует четыре варианта продажи жилья в кредите:

- После досрочной выплаты ипотеки.

- Продажа с погашением ипотеки в процессе заключения сделки.

- Продажа квартиры вместе с кредитной задолженностью.

- Продажа жилья банком.