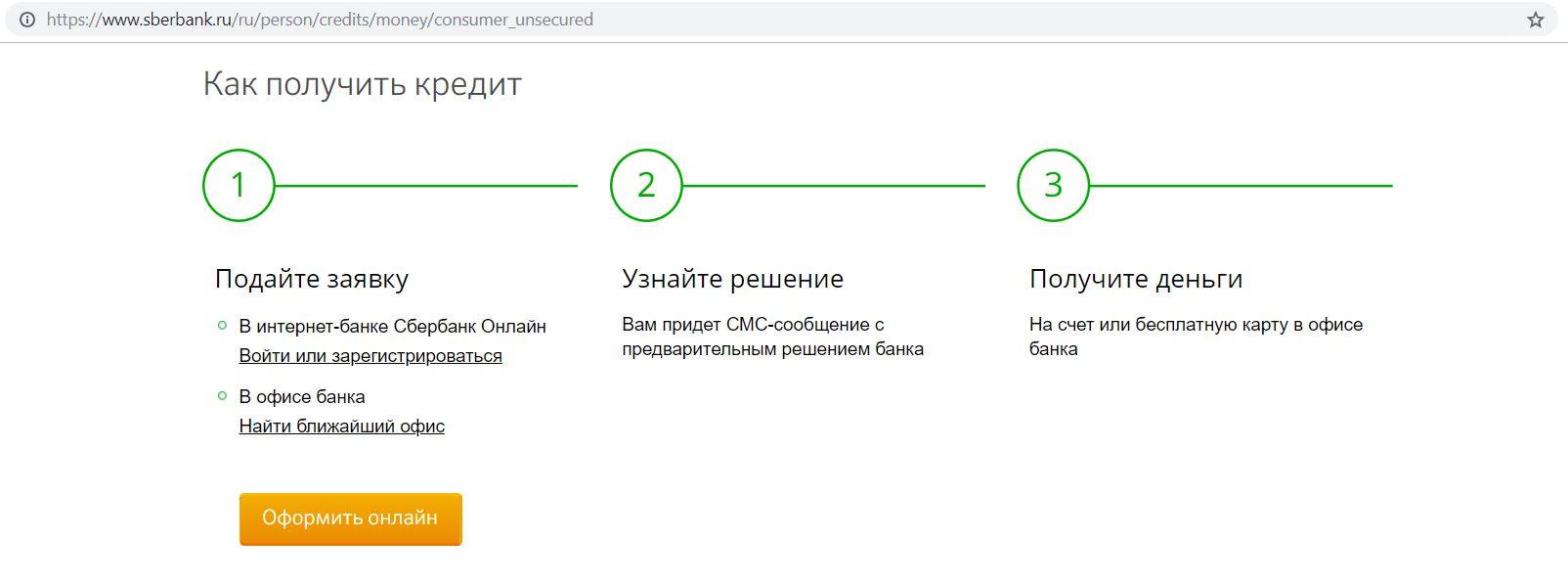

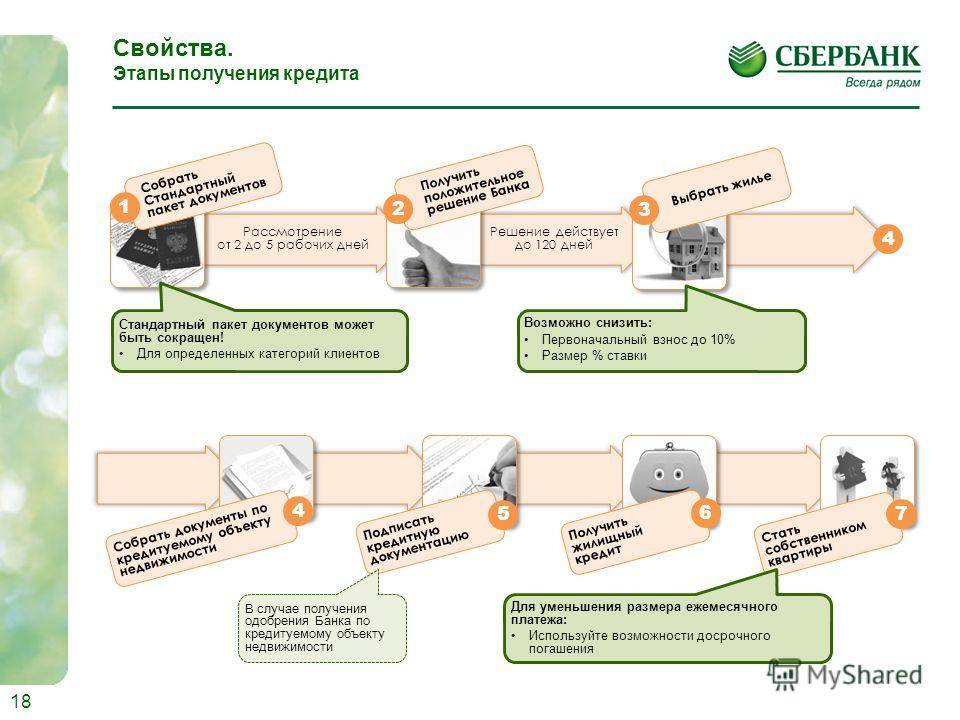

Сбор необходимых документов

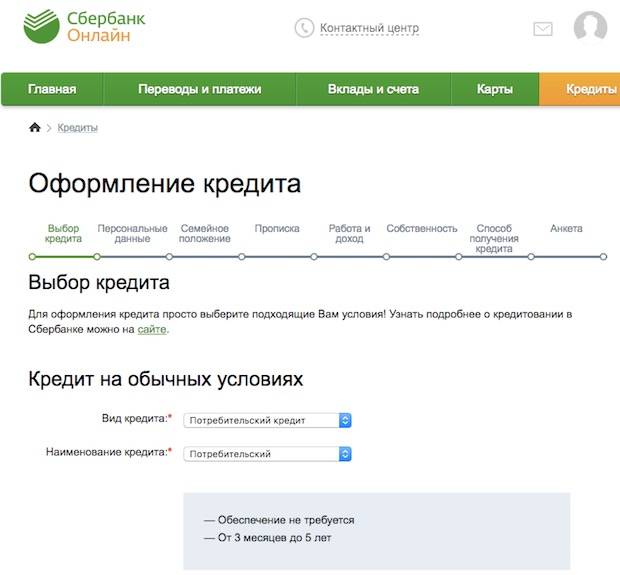

Если вы определились с сумой и сроком, пора переходить к заполнению заявки на кредит в Сбербанке. Проще всего сделать это через интернет. В онлайн-форме анкеты нужно внимательно заполнить каждое поле, указав свои паспортные и персональные данные, адрес регистрации и фактического проживания, место работы с подробным описанием организации-работодателя, другую важную информацию и т.п.

Сбербанк рассматривает онлайн заявки и выносит по ним предварительное решение в течение нескольких часов. Если вы получили предварительное предложение о выдаче кредита, можно собирать необходимые документы.

Пакет документов будет зависеть от типа выбранного кредита. Например, для получения стандартного потребительского займа, не обремененного залогом и поручительством, понадобится:

- Паспорт

- Анкета-заявление, заполненная заемщиком от руки. Ее выдадут в отделении банка и помогут заполнить на месте

- Справка 2НДФЛ, подтверждающая финансовое состояние клиента. Справку нужно сделать за последние 6-ть месяцев, предшествующие получению кредита.

- Копия трудовой книжки или выписка из нее с печатью организации работодателя и заверкой подписи уполномоченного лица. Заменить ее может справка от работодателя, содержащая сведения о занимаемой заемщиком должности, стаже, либо копия/оригинал трудового договора.

- Документы, которые послужили основанием для возникновения права собственности, например, договор купли/продажи, дарения и т.п.

- Выписка из ЕГРН

- Подробный отчет об оценке стоимости помещения

- Технический паспорт помещения, план

- Если у заемщика есть супруг(а), то потребуется его (ее) нотариально заверенное согласие на передачу недвижимости в залоговое обеспечение по кредиту

- Если имеются дети, то необходимо соответствующее разрешение из местных органов опеки и попечительства

- Справка об отсутствии зарегистрированных жильцов в жилом помещении, на которое ляжет залоговое обременение.

Рассмотрение заявки и проверка представленных документов осуществляется банком в течение 2-х дней. По своему усмотрению кредитор может увеличить сроки принятия решения.

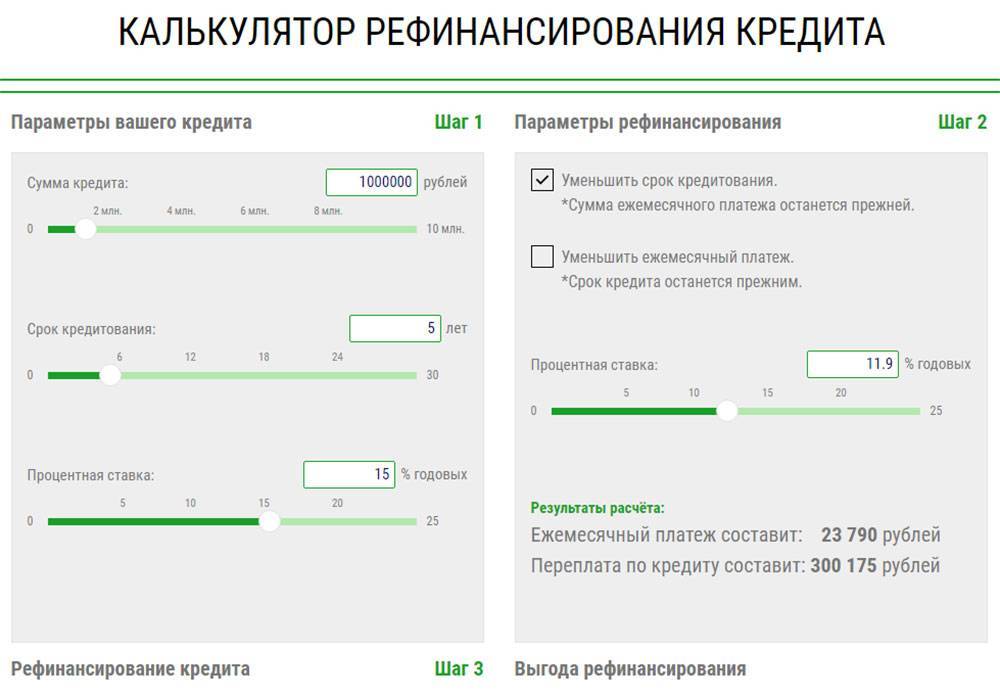

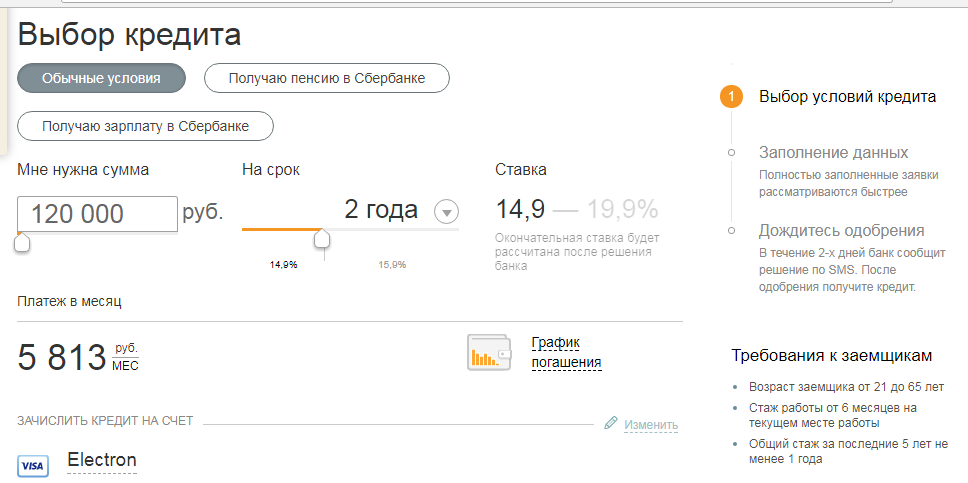

Расчет процентной ставки: кредитный калькулятор сбербанка

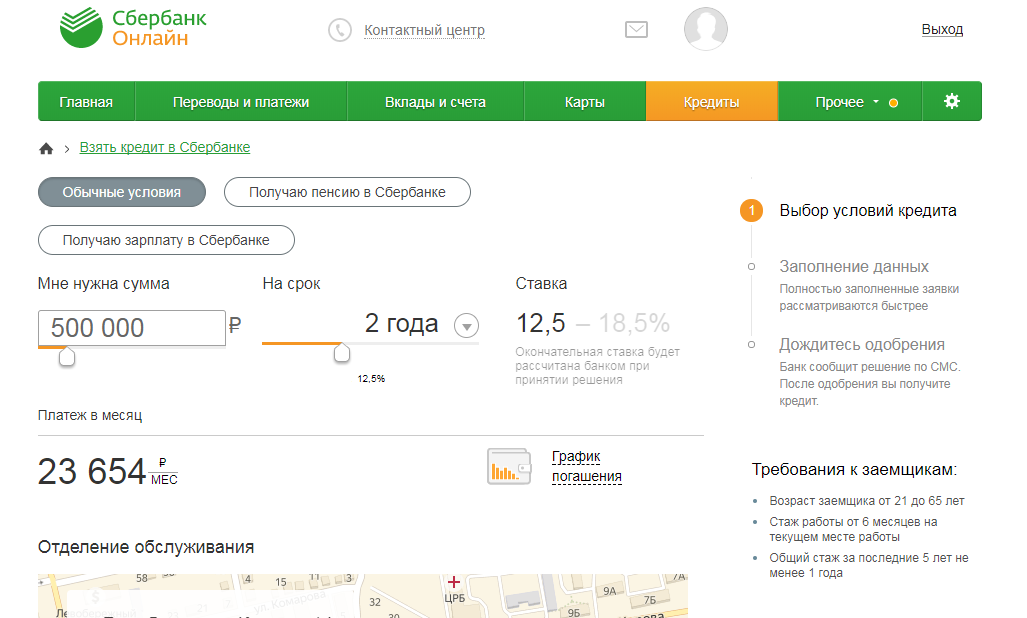

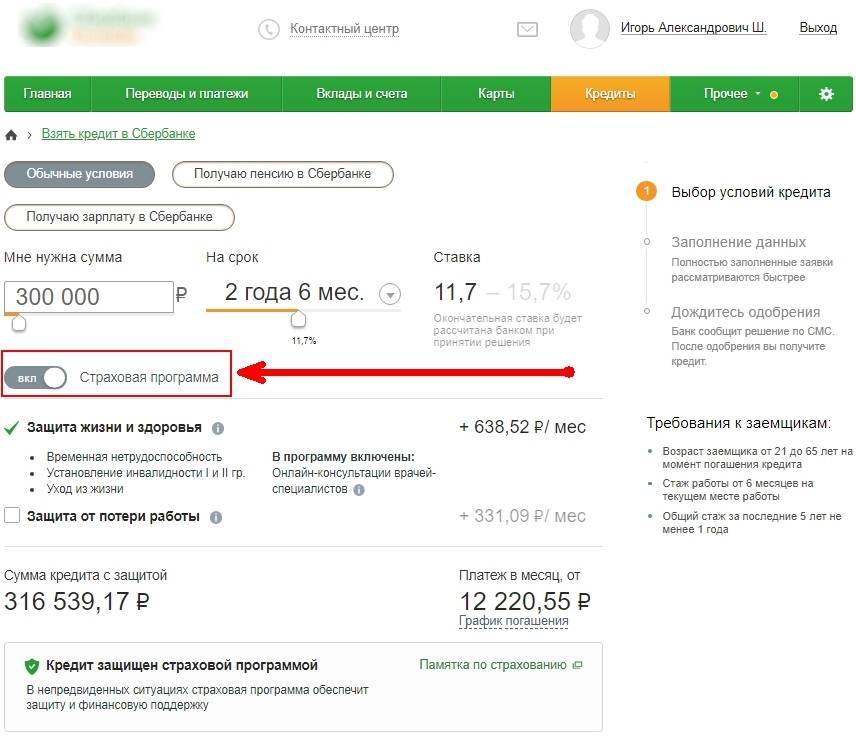

Тарифы в 2020 году по сравнению с предыдущим периодом немного снизились – теперь процентная ставка составляет от 11,9% до 19,9% годовых. Рассчитать кредит онлайн можно, воспользовавшись бесплатным калькулятором. Например, если занять 500 тыс. на 3 года по ставке 11,9%, то:

- ежемесячный платеж составит 16500 руб.;

- переплата 97000 руб.

Разработанный в Сбербанке кредитный калькулятор дает возможность рассчитать любой вариант. При этом сумму переплаты всегда можно уменьшить, если погашать кредит досрочно (хотя бы на небольшую сумму)

Особенно важно делать это в начале срока, когда значительная часть ежемесячного платежа идет на погашение процентов

На что обратить внимание при оформлении кредита?

Каждый кредитный продукт имеет свои подводные камни. Поэтому при подаче заявки и последующем подписании договора клиент должен чётко понимать, на каких условиях он получает деньги. Для заёмщика будут иметь значение следующие параметры кредитования:

- Процентная ставка. Как правило, перед оформлением кредитной заявки клиенту озвучивается только минимальный процент, который предлагается банком (например, от 8,9%). На практике зачастую одобренная ставка оказывается гораздо выше заявленной. Как выход, заёмщик может подать несколько заявок в разные кредитные организации и после получения одобрения выбрать лучшие условия.

- Полная стоимость кредита (фактическая переплата). Не следует отождествлять данный параметр с одобренной ставкой процента. Чтобы узнать размер реальной переплаты, необходимо в договоре найти информацию о величине эффективной ставки. В неё включены не только проценты, но и все дополнительные расходы клиента по оформлению и сопровождению кредита (если таковые имеются). Первоначальная сумма займа, умноженная на эффективную ставку, будет равна полной стоимости кредита.

- Сумма кредитования. У каждого банка есть определённые ограничения по минимальной и максимальной сумме займа. При этом окончательный лимит кредита определяется только после рассмотрения каждой заявки с учётом платёжеспособности конкретного клиента.

- Срок, на который выдаются заёмные средства. Обычно кредитный договор оформляется на период от нескольких месяцев до 5-7 лет. Следует помнить, что чем быстрее клиент вернёт деньги банку, тем меньше будет конечная переплата.

- Сумма ежемесячного платежа. Клиент должен соотнести размер обязательного взноса с собственными финансовыми возможностями. В данном случае необходимо следовать общепринятому правилу — общая сумма всех платежей по кредитам не должна превышать 50% от дохода.

- Схема погашения. Сегодня в большинстве случаев кредиты выплачиваются аннуитетными (одинаковыми) платежами. Но некоторые банки также предлагают и дифференцированную схему погашения (последовательное уменьшение суммы взноса). С точки зрения переплаты, второй вариант является более выгодным для заёмщика.

- Наличие дополнительных платных опций. Все финучреждения при выдаче кредита предлагают своим клиентам оформить страхование жизни, здоровья, имущества или приобрести сертификат на оказание различного рода услуг от партнёров. Зачастую недобросовестные сотрудники включают стоимость страховки в сумму кредита, даже не предупредив клиента. Поэтому надо внимательно читать документы перед подписанием и сразу сообщить кредитному менеджеру о своём категорическом отказе от всех платных опций.

Также при оформлении договора следует уточнить, на каких условиях кредитор разрешает проводить досрочное погашение. Внесение платежей сверх графика позволит существенно сэкономить на процентах и закрыть кредит раньше срока

Важно, чтобы клиент никоим образом не был ограничен в своём праве на досрочную оплату

Кому дают кредит в Сбербанке? Типовые условия по предоставлению кредитов

При каких условиях дают кредит в Сбербанке? Кому могут дать кредит в Сбербанке?

Сбербанк постоянно совершенствует свою работу, поэтому на 2017 год им были выработаны следующие типовые условия для получения займов гражданами:

- Займополучатель должен иметь хорошую кредитную историю. На сегодняшнее время, на основании действующего законодательства вся персональная информация о заемщиках поступает в единственный банк данных. В нем отображается не только информация по кредитам, взятым гражданами во всех банковских учреждениях, но и выполнение ими своих обязательств. То есть если гражданин просрочил выплаты по кредиту, или вообще не платит в другом банке, служба безопасности Сбербанка будет об этом знать.

- Заявки на получение займа могут быть поданы непосредственно менеджеру любого отделения банка, либо путем заполнения онлайн заявления (делается это на официальном сайте Сбербанка, или сайтах партнерах).

- Для оформления кредита нужно собрать некоторый пакет документов, куда входит ксерокс паспорта с пропиской, справки о доходах, трудовая книжка. Если человек индивидуальный предприниматель, тогда подойдет справка из налоговой о предоставленных отчетах и уплате налогов.

- Кредиты даются по различным программам. Тут можно выделить ипотечное кредитование, на покупку машины, потребительские займы, и система овердрафт (когда на зарплатной или иной банковской карте Сбербанка, пользователю устанавливается денежный лимит, которым он может пользоваться по своему усмотрению). В зависимости от программы, существует различная процентная ставка, сроки и перечень необходимых документов.

- Граждане, у которых уже оформлены кредиты в этом банковском учреждении, имеют право обратиться по программе перекредитования, то есть получить новый займ под меньшие проценты, для закрытия старого.

- Возраст граждан, которые могут получить займ, начинается от 18 лет и заканчивается 65 годами. То есть пенсионеры также могут стать участниками некоторых программ. Особенно если у них есть пенсионная банковская карта Сбербанка.

- Большинство программ предусматривает обязательное страхование заемщика.

- Банк также выдает деньги под различные государственные программы (военная ипотека, кредитование молодых семей и других льготных категорий граждан).

Подведя итог, можно сказать, что условия кредитования в этом банковском учреждении простые и доступные, поэтому большой процент населения обращается за деньгами именно в Сбербанк России.

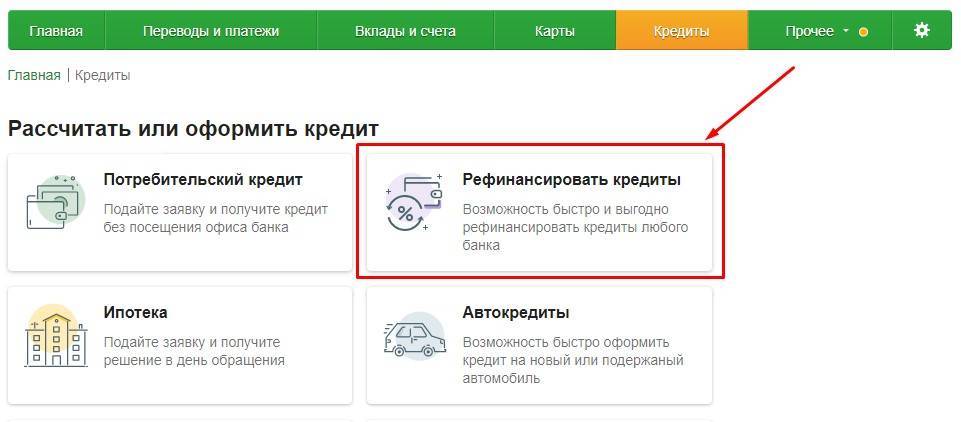

Выбор кредита по целевому использованию

Для начала клиент должен определиться, для каких нужд ему требуются заёмные средства. Это позволит сузить поиск подходящего предложения. В зависимости от цели кредитования выделяют следующие кредитные продукты:

- POS-кредиты. Это потребительские займы, которые выдаются на покупку бытовой техники, электроники, мебели, одежды, ювелирных украшений и прочих дорогостоящих приобретений. Такие кредиты оформляются через представителя банка прямо на территории магазина. Деньги клиенту не выдаются, а сразу перечисляются на счёт продавца.

- Автокредиты. Данный продукт имеет примерно ту же специфику, что и POS-кредиты. Обязательным условием является наличие первоначального взноса и передача автомобиля в залог банку.

- Ипотека. После одобрения заявки и заключения сделки кредитор переводит заёмные средства продавцу недвижимости. Объект находится в залоге у банка до момента погашения.

- Образовательные кредиты. Деньги перечисляются на счёт учебного заведения.

- Рефинансирование. Данный продукт предназначен для погашения задолженности в других банках. Оформляется с целью снижения процентной ставки и объединения нескольких действующих кредитов в один.

Все указанные продукты предусматривают только целевое расходование кредитных средств. Это значит, что клиент не может использовать полученные деньги для каких-либо других нужд.

Более высокой популярностью у населения пользуются нецелевые потребительские кредиты или кредиты наличными. Заёмщик не должен отчитываться банку о том, куда он потратил выданную сумму. Для кредитной организации имеет значение только своевременное погашение задолженности.

Условия кредитования

Данная банковская структура обладает самым большим кредитным портфелем среди финансовых учреждений, работающих в РФ. В этом нет ничего удивительного, ведь крупнейший банк страны может позволить себе комфортные для заемщиков параметры кредитов и реализацию специальных проектов. На самые выгодные условия могут рассчитывать граждане, давно пользующиеся услугами этой организации, являющиеся участниками зарплатных проектов или получающие пенсию на счет в Сбербанке.

Условия предоставления потребительских кредитов зависят от ряда факторов. В Сбербанке выработан определенный набор требований, которым должен соответствовать кредитополучатель. К таким требованиям относятся:

- Стаж трудовой деятельности на текущем месте работы, стаж за последние 5 лет и общий трудовой стаж.

- Регистрация по месту проживания – заявки на кредит принимаются исключительно от российских граждан. Иностранцы могут претендовать на займ при наличии временной регистрации в РФ и лишь в период ее действия.

- Возраст на момент окончания период действия соглашения о кредитовании не может превышать 65 лет.

- При обращении за кредитом возраст должен составлять не менее 18 лет.

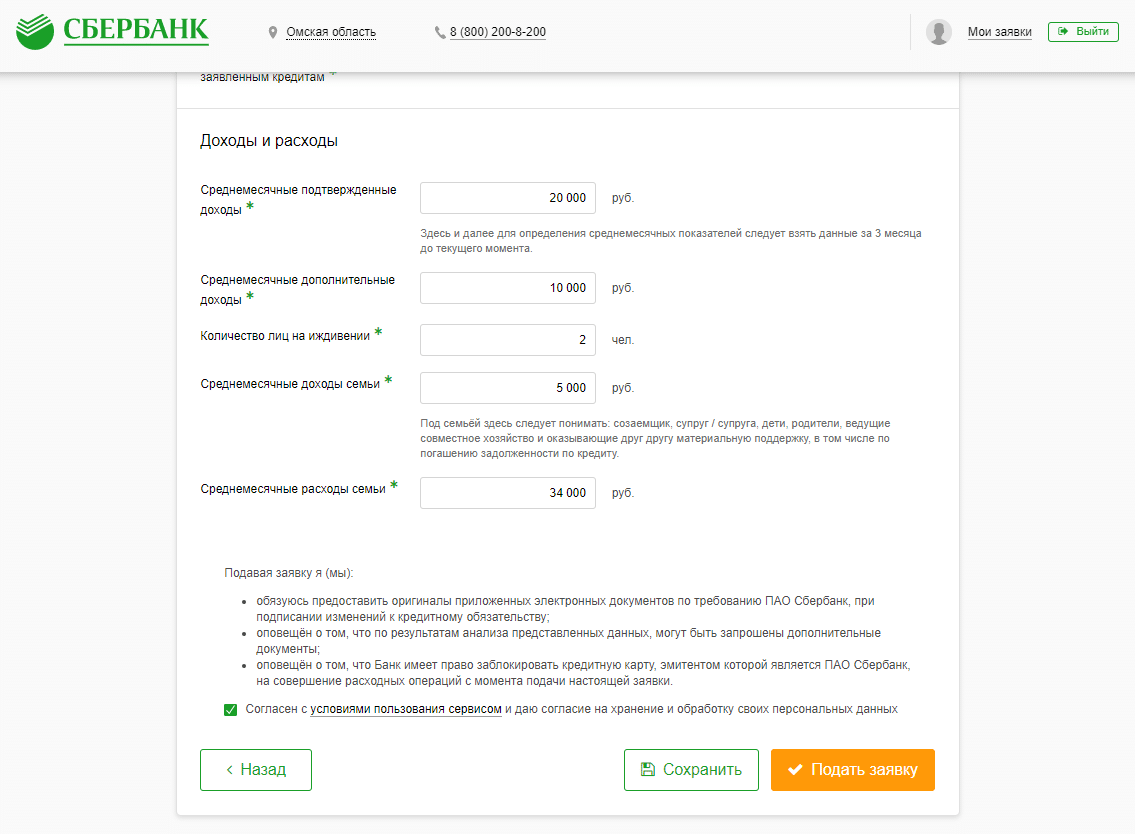

- Уровень доходов – размер зарплаты, дополнительные возможности получения прибыли, среднемесячный семейный доход.

- Предоставление недвижимого имущества в качестве залога.

- Наличие поручителей.

- Наличие карточки данного финансового учреждения.

В Сбербанке кредиты предоставляются и без залога или поручительства, однако условия в таких случаях будут более жесткими.

Кредит от Сбербанка 2021 условия и проценты

Для начала нужно обратиться в Сбербанк и выяснить, одобрит ли он сделку. Заявитель собирает первичный пакет документов, приносит справки и ждет решение. Если заявка предварительно одобряется, тогда уже он собирает документы на недвижимость. В процессе обязательно делается оценка имущества, банк поможет выбрать аккредитованного оценщика.

Банк проверяет объект. Если он юридически чист и соответствует всем заявленным критериям, выдача потребительского кредита одобряется окончательно. Гражданин подписывает документы, страхует закладываемую недвижимость, после сделка регистрируется в Росреестре. В завершении происходит выдача денег переводом на карту Сбербанка.

Условия и проценты потребительского кредита Сбербанка в 2020 году серьезно изменились. Из линейки «ушла» программа с привлечением поручителя, теперь и без него граждане могут получать до 3-5 млн. рублей (раньше было до 1,5 млн.). Кроме того, действующие клиенты банка теперь могут оформляться дистанционные товарные кредиты, процентная ставка по которым не начисляется (проценты уплачивает магазин-партнер, делая скидку на товар).

Если вы получаете зарплату или пенсию на счет в Сбербанке, то можете взять кредит наличными на сумму до 5 млн рублей. Но самое главное, что вероятность одобрения заявки по кредиту для зарплатных клиентов выше, чем для заемщиков с улицы. А вот процентная ставка наоборот ниже. Отметим, что выгоднее брать крупную сумму, поскольку в этом случае процент будет меньше.

Условия

- Возраст заемщика: 18 — 70 лет;

- Мин. сумма: 30 000 руб.;

- Макс. сумма: 5 млн руб.;

- Срок: от 3 мес. до 5 лет;

- Комиссия: отсутствует;

- Обеспечение: не требуется.

Процентные ставки

Рассчитывается индивидуально для каждого клиента в пределах указанного диапазона

В рамках Новогодней акции до 30 января 2020 года

| Сумма, руб. | Ставка, % |

| до 300 000 | от 12,9 до 19,9% |

| от 300 000 до 1 млн | от 11,9 до 16,9% |

| от 1 млн | 11,9% |

Особенность данного потребительского займа состоит в том, что его могут получить пенсионеры в возрасте от 60 до 80 лет. Главное, чтобы поручителем при оформлении кредита стал платежеспособный человек старше 21 года и моложе 70 лет (на момент полного возврата денег).

Оформление данного кредита будет особенно удобно пенсионерам, многие из которых до сих пор не очень дружат с компьютером. Им не придется заполнять заявки онлайн и посылать документы по интернету. Весь процесс оформления займа происходит в отделении Сбербанка, куда надо прийти с поручителем и пакетом документов. Деньги перечислят на вашу дебетовую карту Сбербанка. Если такой нет, ее тут же и заведут.

Условия

- Возраст заемщика: 60 — 80 лет;

- Мин. сумма: 30 000 руб.;

- Макс. сумма: 3 млн руб.;

- Срок: от 3 мес. до 5 лет;

- Комиссия: отсутствует;

- Обеспечение: поручительство физического лица.

Процентные ставки

Рассчитывается индивидуально для каждого клиента в пределах указанного диапазона

В рамках Новогодней акции до 30 января 2020 года

Общие условия для обычных физических лиц

| Сумма | Ставка |

| до 300 000 | от 12,9 до 19,9% |

| от 300 000 до 1 млн | от 12,9 до 16,9% |

| от 1 млн | 12,9% |

Специальные условия для тех, кто получает зарплату или пенсию на счет в Сбербанке

| Сумма | Ставка |

| до 300 000 | от 11,9 до 19,9% |

| от 300 000 до 1 млн | от 11,9 до 16,9% |

| от 1 млн | 11,9% |

Для оформления потребительского кредита Сбербанка физическим лицам требуется подтверждение личности, финансового состояния и трудовой занятости. Перечень документов для большинства клиентов в итоге может быть следующим:

- Паспорт РФ с отметкой о регистрации;

- Копия трудовой книжки;

- Справка 2-НДФЛ за последние 6 месяцев или по форме банка.

Это общий перечень. Пенсионеры могут подтверждать доходы справкой из ПФ РФ, а ИП – налоговой декларацией за прошлый год. Полный список документов в зависимости от конкретной ситуации лучше уточнить в банке.

При подтверждении финансового состояния Сбербанк может учесть доходы не только с основной работы. Подойдут также деньги, получаемые от работы по совместительству, а также пенсии и другие выплаты.

Порядок погашения кредита

Заемщику предстоит погашать займ каждый месяц, выплачивая одинаковые суммы. Размер такой суммы обозначается в договоре вместе с периодом, отведенным на завершение расчетов с банковским учреждением. Указывается в документе и критический срок. При несвоевременном погашении кредита банк начисляет пеню либо дополнительные проценты.

Досрочное погашение ссуды бывает полным и неполным. Полное предусматривает разовую выплату в сумме оставшегося долга за месяц. За такую процедуру не взимается плата, она проводится без комиссий на протяжении одного рабочего дня. Клиенту нужно подать заявление с указанием даты погашения и вносимой суммы.

Важно! Неустойка за несвоевременное погашение взимается со всей суммы просроченного платежа со дня, следующего за первого дня просрочки.

Оформление займа по индивидуальному предложению

Некоторые клиенты Сбербанка могут рассчитывать на получение персонального предложения по ссуде. К ним относят лиц:

- участвующих в зарплатном проекте;

- имеющих оформленный депозит;

- оформивших дебетовую карту, по которой зафиксирован высокий оборот;

- обладающих положительной кредитной историей и удачно выплатившие последнюю ссуду;

- являющихся работниками партнеров финучреждения;

- госслужащих, участвующих в зарплатном проекте других банков.

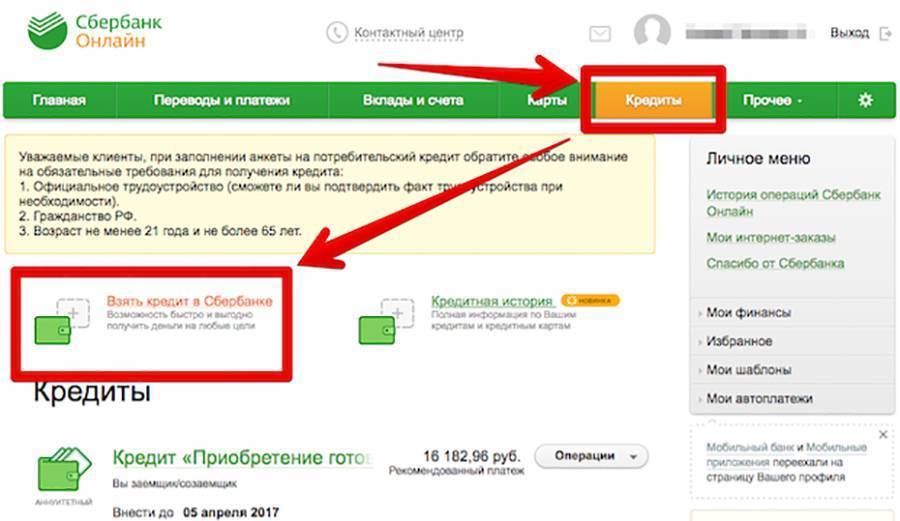

Если вы получили такое льготное предложение, то следует узнать, как правильно подать заявку на кредит через Сбербанк Онлайн:

- Войти в пункт «Предложения банка» и выбрать иконку «Получить».

- Многие клиенты получают уведомление о возможной ссуде, поэтому следует кликнуть на сообщении.

- После выбора пункта «Кредиты» выйти в строку «Взять кредит».

- На новой странице будут описаны все условия предлагаемых ссуд.

- Выбрать индивидуальные предложения можно в разделе Специальные предложения». При отсутствии вариантов, доступ к ним Сбербанк не предоставлял.

- В случае наличия предложений, все они высветятся с указанием основных условий.

- Кликнув на одном из вариантов, вы получаете полную информацию о займе.

- Изучив параметры займа, клиент указывает требуемую сумму или корректирует ее ползунком на шкале.

Как оформляется соглашение

Итак, клиент собирается взять кредит без визита в офис. Чтобы деньги пришли на карту, нужно это указывать в заявке и вписывать номер счёта. Но если реквизитов нет, и указано, что клиент желает получить наличные, то ему придется обращаться в банковское отделение.

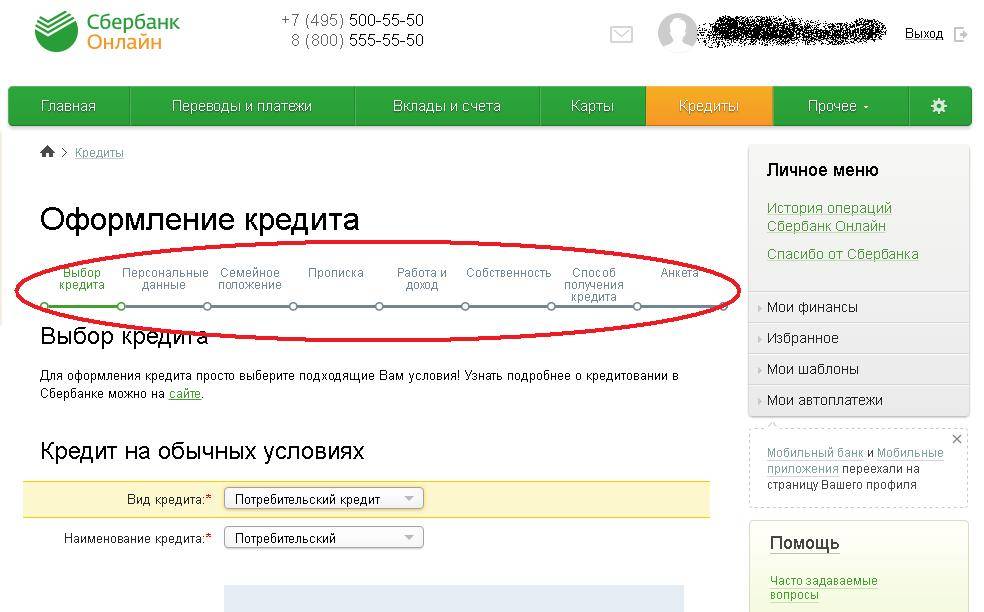

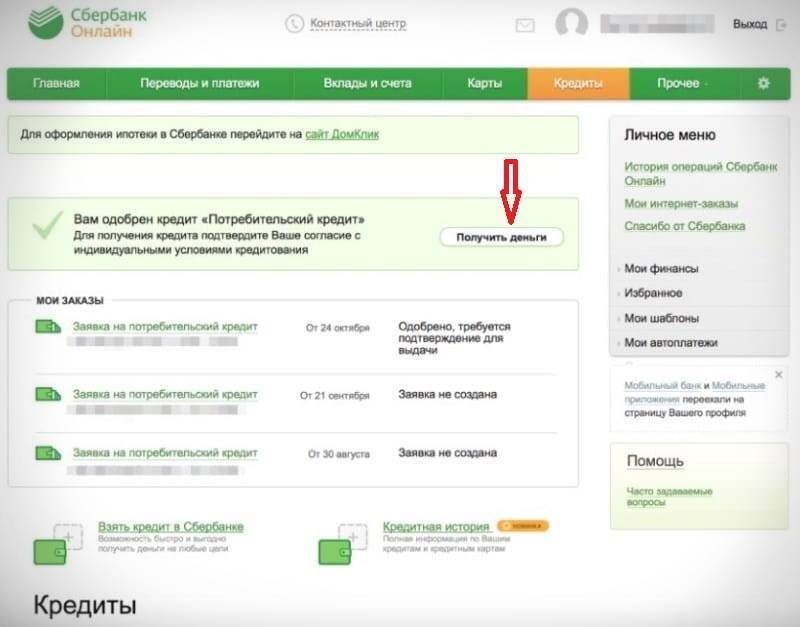

Пошаговая инструкция для получения денег на банковскую карту:

- открыть меню «Кредиты»;

- найти текущую заявку;

- кликнуть на «Получить деньги»;

- откроется страница с информацией. Тут можно найти сведения так же и о других заявках, которые одобрил банк;

- нажать на кнопку «Перейти к получению денег». На этой стадии еще возможно передумать и кликнуть на «Отказ». Но тогда клиент будет лишен права создавать новые заявки в течение 30 календарных дней;

- если кредит все же нужен, надо нажать на «Получить деньги»;

- всплывет окно с текстом кредитного договора, который надо внимательно прочитать и поставить галочку «Согласен». Договор при желании можно распечатать дома или позже в отделении банка;

- придет SMS с кодом, при помощи которого подтверждается ваше согласие;

- снова кликнуть на «Получить деньги» и ждать поступления средств на карту.

За какое время банк перечисляет деньги, точного ответа нет. Обычно срок варьируется от 15-20 минут до 2-3 часов с момента подтверждения согласия. Когда деньги поступят, в сервисе в меню «Кредиты» должно появиться уведомление об исполнении заявки. А на телефон придут оповещения о зачислении средств.

Полученные финансы вы сможете обналичивать сразу же после зачисления. Договор предусматривает свободное распоряжение финансами.

Вот и весь процесс! Таким образом, используя электронный сервис Сбербанк Онлайн, клиент может, не выходя из дома, брать займы на личные нужды и распоряжаться ими без ограничений.

Кредит в сбербанке

Первое, о чём подумает каждый россиянин, решивший получить кредит – обратиться в Сбербанк. Предлагаем точные и ёмкие ответы на 10 главных вопросов про кредит наличными в самом старейшем Российском банке-лидере.

Есть ли возрастные ограничения в оформлении кредита?

Под поручительство заключение кредитного договора реально уже в 18 лет. А при возвращении денег клиенту не должно быть более 75 лет. Если Вы старше, посмотрите список банков которые дают кредит пенсионерам.

Условия к возрасту заёмщика при одобрении кредита наличными без поручителей: начиная с 21 года и до 65 лет на момент возврата кредита по договору.

Какие нужны документы для рассмотрения кредитной заявки в Сбербанке?

Чаще всего требуют подготовить:

- Заявление-анкету

- Паспорт

- Заверенную копию трудовой книжки

- Справку о доходах (желательно форму 2-НДФЛ)

Вы также можете рассмотреть варианты получения кредита только по паспорту, или без справок о доходах.

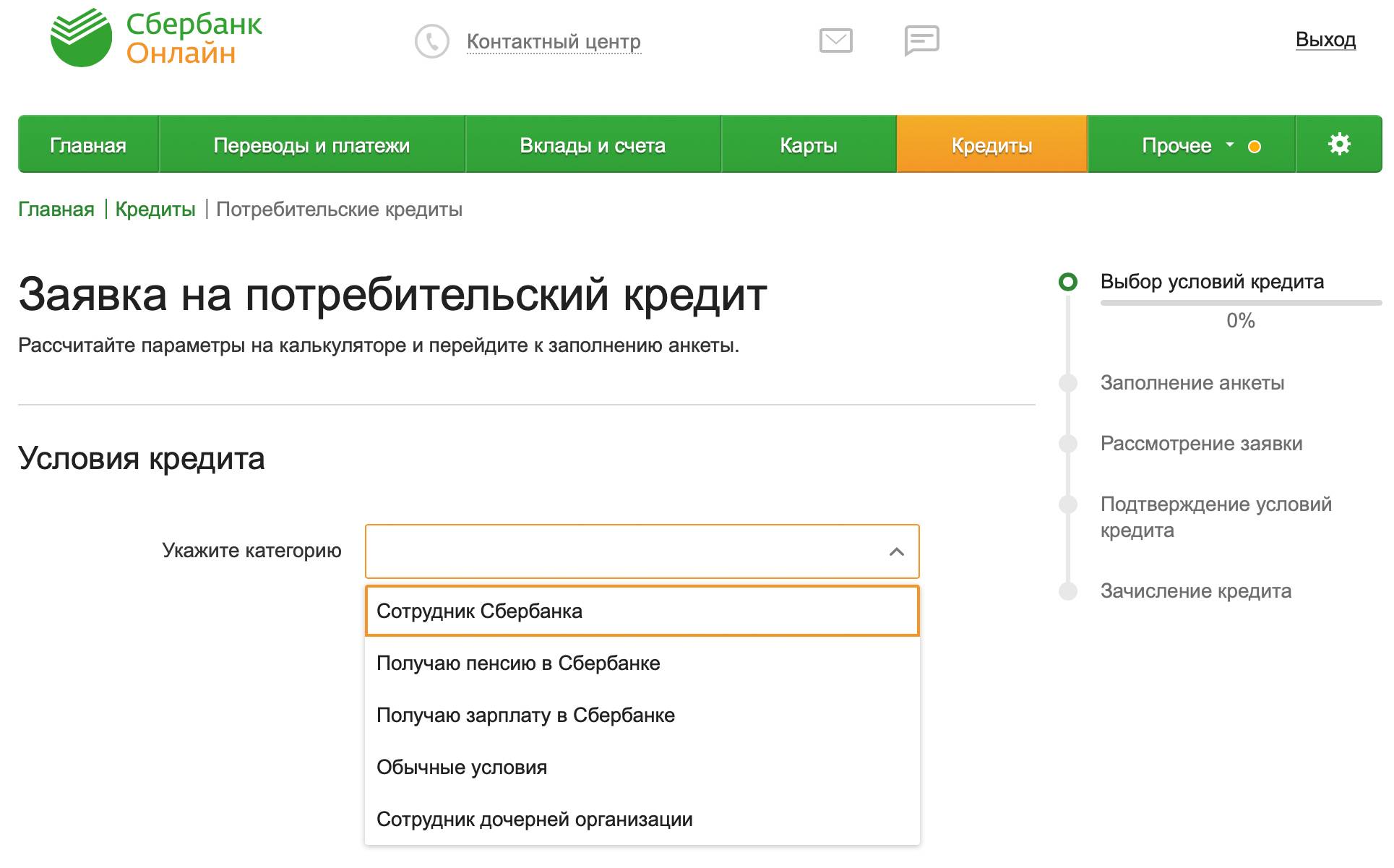

Как подать онлайн-заявку на кредит в Сбербанке?

Пользователи зарплатных карт из приложения «Сбербанк-Онлайн» могут подать заявку в удобном месте, в любое время. Клиентам же на общих условиях – в отделение банка необходимо прийти. Ускорить процесс можно заполнив и распечатав бланк заявления на сайте СБ РФ.

Какой срок рассмотрения заявки на кредит?

Со дня предоставления всей необходимой документации заявка рассматривается в два рабочих дня. Сбербанк никогда не спешит с быстрыми ответами. Деньги понадобились срочно? Тогда ищите более гибкие условия в других банках.

Можно ли получить кредит в Сбербанке без справок и поручителей?

Для человека редко пользующегося услугами самого крупного банка России, документ о доходе будет обязателен. Другое дело обстоит с постоянными клиентами, которые получают зарплату на карту Сбербанка, а также специальные предложения. В этом случае справки могут не играть решающей роли.

Какую сумму кредита наличными можно получить в Сбербанке?

Рассмотрим потребительские кредиты СБ на 2020 год. Кредит минимального размера:

- Не менее 30 000 тысяч рублей жителям Москвы

- От 15 000 тысяч рублей в остальных регионах страны

Кредит максимального размера:

- Без залога и поручительства – до 5 000 000 млн рублей

- С поручительством – 3 000 000 млн рублей

- Кредит под залог квартиры или другой недвижимости: 60% от её оценочной стоимости.

Какие процентные ставки у Сбербанка на сегодня?

Проценты рассчитываются в зависимости от критериев заемщика и напрямую зависят от времени сотрудничества с банком. Для физических лиц кредит Сбербанка без залога и поручителей на сегодня: От 12,9% до 23,46% годовых в рублях. По более выгодным условиям кредит получают зарплатные клиенты Сбербанка: от 11,7 % до 18,9 %.

Едина для всех ставка при сумме кредита от 1 000 000 млн рублей: 11.9 %. Не самый, но один из самых низких процентов по потребительским кредитам.

Эта тема не самая простая для Сбербанка. Тем не менее запущена специальная программа целевого кредитования «Бизнес-старт» – для открытия собственного дела. Но получить кредит быстро не выйдет. Это связано с рядом условий банка. Ознакомиться с ними можно на официальном сайте СБ РФ.

Получу ли я кредит будучи ИП?

На сегодняшний день Сбербанк России предоставляет широкий спектр оказания финансовых услуг организациям и предприятиям. На развитие малого бизнеса предлагается десять кредитных программ как без обеспечения, так и под залог недвижимости, товаров или оборудования. Условия оформления кредита и перечень документов для ИП также выложены на главном сайте Сбербанка.

Подробно мы рассмотрели этот вопросы в статье «5 причин отказа в кредите«, там же вы найдете и решение данного вопроса.

Отказ в кредите – какие причины?

Сбербанк серьёзно и требовательно подходит к выбору своих будущих клиентов. И, возможно, такие жёсткие требования не всегда справедливы. Чтож, тогда просто поменяйте банк! Например, обратитесь в банк с более лояльным отношением к клиенту Россбанк, которые выдает кредиты 8 из 10 заявителям. Но для реально непростых ситуаций, характеризующих вас как сложного и невыгодного заёмщика, подойду банки с экспресс-кредитованием: Восточный экспресс банк; «Ренессанс Кредит»; Уральский банк реконструкции и развития; Совкомбанк.

Нужно ли обращаться в банк для дальнейшего оформления

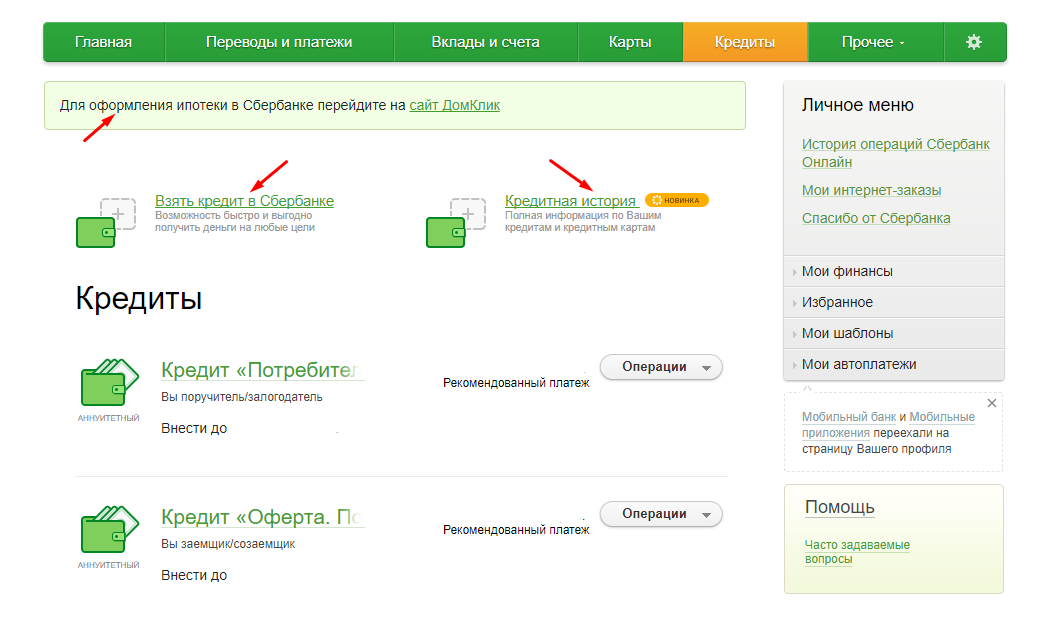

Когда клиент, подав заявку на кредит через Сбербанк Онлайн, узнаёт об одобрении, то он должен зайти в личный кабинет в меню «Кредиты», чтобы убедиться в этом. После чего нужно съездить в ближайший офис, если оформляется:

- кредитная карта (но не всегда);

- ипотека через «Дом Клик».

Или гражданин получает деньги на карту без посещения отделения. Это распространяется на небольшие потребительские кредиты без поручителей и любые другие цели с обеспечением.

Когда поступает заявка на большую сумму кредита, то клиента уведомляют о том, что придется съездить в банк для дельнейших процедур.

В Сбербанке одобрение действительно на протяжении месяца. За это время клиент может передумать и не брать заём, а может оформить договор в онлайн-режиме и получить нужную сумму на карту.

Кто окажет помощь в получении кредита?

День в день банк одобряет заявки только своим зарплатным клиентам, все остальные вынуждены ждать ответа даже по самой простой программе около 2 суток. При этом, предодобренное предложение не значит ровным счетом ничего – если банк навязчиво присылает вам смс «вам одобрена сумма, приходите забирайте» – это не значит, что вас ждут деньги. Вы также будете ждать наравне с остальными заявителями, пока банк не проведет полноценный скорринг.

Только 100 процентная помощь в получении кредита от брокеров позволит уменьшить сроки ожидания – у брокеров имеется договоренность на внеочередное рассмотрение анкет.

Брокеры, которые работают со Сбербанком:

В г. Москва помощь в получении кредита в Сбербанке предлагают только крупные, опытные брокеры – банк отказывается работать с начинающими специалистами. Если на доске объявлений вы найдете частное предложение помощи в получении кредита – гарантия 100%, что автор – или бывший сотрудник банка, или брокер, который на самом деле ещё не имел дел с непредсказуемым скоррингом банка.

Мы рекомендуем обращаться к проверенным специалистам – крупные брокеры с хорошим рейтингом могут гарантировать результат в любых ситуациях:

- Срочная помощь в получении кредита с большой кредитной нагрузкой;

- Помощь в получении кредита иногородним в Москве;

- Помощь в получении кредита без работы и пр.

При работе со Сбербанком, брокеру приходится действовать максимально точечно – повторную попытку оформления банк позволит сделать не ранее, чем через 3-7 дней.

Как взять кредит без страховки

Страхование заемщиков, к сожалению, в Сбербанке процедура обязательная по некоторым кредитным программам, и ее трудно обойти. Ведь не согласие с оформлением страховки может повлечь за собой отказ в выдаче займа. Но все же некоторые возможности ее обойти существуют:

- Можно стать клиентом этого кредитного учреждения оформив депозит, или зарплатную карту. В таком случае клиент может рассчитывать на овердрафт, или получение кредита по другой программе без страховки и по заниженным процентам. Это касается и тех, кто ранее оформлял кредиты в этом банке.

- Если будущий клиент имеет страховку, то он может оперировать ей при подаче заявки, в таком случае банку будет трудно обосновать заключение нового договора страхования.

- Если клиентом банка является военный или другой гражданин (например, молодая семья) и они оформляют ипотеку, тогда страховка им также не понадобится.

- Можно выбрать другую страховую компанию (не ту что предлагает банк) и оформить полис там.

В остальных случаях, если банковские работники настаивают на оформлении страховки, обойти этот вопрос будет проблематично.

Нужно запомнить, что Закон о защите прав потребителей запрещает банкам навязывать какие-либо дополнительные услуги, не оговоренные в договоре.

Поэтому если в самом кредитном соглашении об обязательном страховании речи нет, тогда клиент имеет право отказаться от оформления страховки, и банковское учреждение обязано выдать кредит.

Потребительский кредит Сбербанка и условия его получения

Кредитование в Сбербанке не намного отличается своей программой от других подобных учреждений, но у каждого банка есть и свои нюансы.

Кредитование в Сбербанке не намного отличается своей программой от других подобных учреждений, но у каждого банка есть и свои нюансы.

В Сбербанке теперь отсутствует комиссия на получения кредита, которая была отменена несколько лет назад.

На замену ей пришла новая услуга, которая не оставляет банк в накладе – это обязательное страхование кредита, которое составляет 10% от его суммы.

Таким образом, банк обеспечивает себе безопасность от недобросовестных плательщиков. Нужно знать и то, что если даже вы полностью выплатили кредит или наступил страховой случай, оговоренный в страховом договоре, сумму, выплаченную вами по страхованию кредита, вы получить назад не сможете – этой привилегией может воспользоваться только банк.

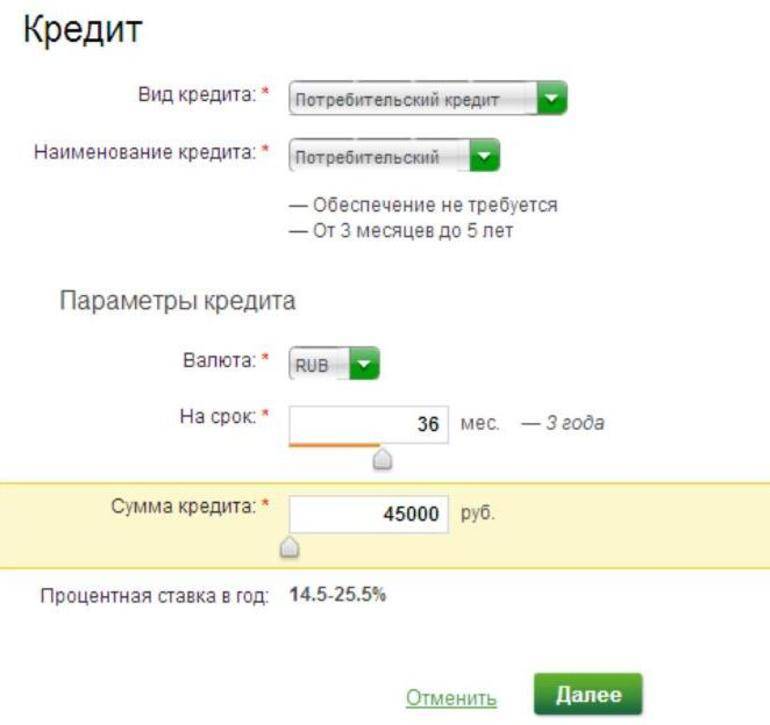

В условиях банка сказано, что кредит без поручительства (обеспечения) может составлять сумму от 15000 до 45000 рублей, но банк имеет право и отказать, как чаще всего и бывает.

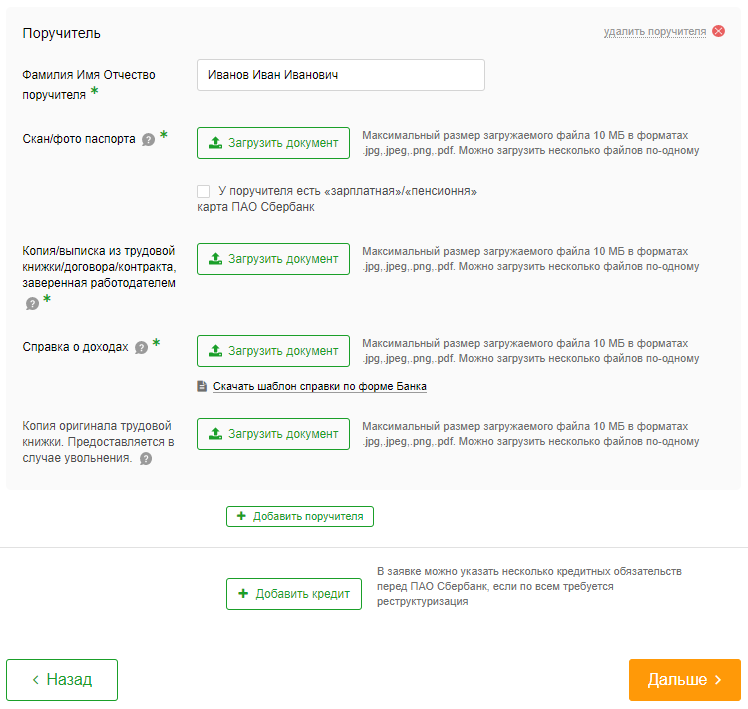

Нужно иметь одного поручителя (физическое лицо, имеющее постоянный доход), если вы хотите взять сумму от 45000 до 300 000 рублей (или аналогичную в валютном эквиваленте).

Если вами решено взять более солидную сумму (от 45000 до 750 000 рублей), вам понадобится поручительство от двух граждан (физических лиц, имеющих постоянный доход).

Кредит также могут выдать под смешанное обеспечение (каждый случай рассматривается в индивидуальном порядке), поручительством может выступить:

- недвижимость ( как единое обеспечение, т.е, вы отдаете свою недвижимость в залог банку до времени полной выплаты кредита);

- слитки драгоценных металлов, при условии их хранения в банке;

- ценные бумаги, также могут служить залогом.

- При проверке представленных для получения кредита документов, в случае появления у инспектора каких-то сомнений, он может запросить с вас дополнительные, удостоверяющие вашу платежеспособность.

- Кредит выдается в рублях или иностранной валюте.

- Сумма кредита не может быть меньше 15 000 рублей.

- Кредит выдается на срок от трех месяцев до пяти лет.

Другие особенности кредитования в Сбербанке

В Сбербанке можно оформить заем сравнительно на небольшую сумму, до 45 000 рублей. Такой кредит могут получить даже пенсионеры, здесь искать поручителей или предоставлять залог не придется. Процентная ставка по такому займу составит 19%.

Но если заемщик желать получить кредит на суммы свыше 45 000 рублей, то тут уже придется побегать. Количество поручителей зависит от запрашиваемой суммы. Так, для оформления ссуды на сумму от 45 000 до 300 000 рублей понадобится только один поручитель, но без залога. На сумму от 300 000 до 700 000 рублей, уже нужно будет привести двоих поручителей, но также без залога. А вот уже заявка на сумму свыше 700 000 рублей понадобятся не только поручители, но и залог.

Документы для оформления кредита в Сбербанке

Документы, подтверждающие доход

- Работающим пенсионерам необходимо предоставлять справку с места работы, если доход не зачисляется на карту Сбербанка. При таком раскладе при заполнении анкеты, где указывается доход заемщика, нужно будет указывать что-то одно: либо оформлять кредит в качестве пенсионера, либо физического лица, получающего заработную плату.

- Если пенсионер работающий получает и пенсию, и зарплату на карту Сбербанка, то оформление идет по той категории заемщика, где доход выше, а другое официальное зачисление будет учитываться как дополнительный подтвержденный доход.

- Если заемщиком является индивидуальный предприниматель, то в его случае необходимо предоставить налоговую декларацию в зависимости от вида ведения отчетности. Если декларация сдается ежеквартально, то представляются сведения за два отчетных периода (за два квартала), а если декларация годовая, то предоставляется за предыдущий год.

- Если клиент военный, то для него действуют такие же условия, как и для работающего заемщика, а именно – справка 2-НДФЛ. Военные, также могут находиться на зарплатном проекте Сбербанка. В этом случае предоставление справок не требуется.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Справка по форме Сбербанка

Документы, подтверждающие трудоустройство

Копию трудовой книжки.

- Копия верна;

- ФИО лица, заверяющего трудовую книжку;

- Дата;

- Подпись;

- Печать.

- Копия верна;

- ФИО должностного лица;

- Подпись;

- Фраза «работает по настоящее время»;

- Дата;

- Печать.

- Для индивидуальных предпринимателей необходимо предоставить ИНН организации и ОГРН. Данные справки должны быть предоставлены в оригинале, а также необходимо при себе иметь копии данных документов.

- Для военных клиентов необходимо предоставить справку о прохождении военной службы, где должна быть прописана длительность контракта.

- Для пенсионеров, которые не получают пенсию на карту Сбербанка, необходимо предоставить пенсионную книжку;

- Для клиентов, находящихся на зарплатном проекте Сбербанка, предоставление заверенной копии документов не требуется. Все данные о месте работы заемщика передаются бухгалтерией организации в бухгалтерию Сбербанка для открытия зарплатного счета;

Как погасить: удобные способы

Закрывать долги можно разными способами:

- Через банкомат.

- В кассе банка наличными.

- Через СБОЛ Сбербанк Онлайн.

- Переводом с любого другого банка (в этом случае взимается комиссия 1-1,5%, а срок ожидания может занять до 3-5 рабочих дней).

После получения кредита клиенту выдают бесплатную карточку, на которую следует ежемесячно переводить необходимую сумму. Ей можно пользоваться и как дебетовой карточкой – например, оплачивать ЖКХ без очереди, платить налоги, пополнять баланс мобильного или совершать покупки в магазине. Погашение происходит равными частями в течение всего срока использования кредита (аннуитетные платежи). Также допустимо погашение всего кредита или его части до наступления такого обязательства, то есть досрочно. За досрочное закрытие долга нет дополнительных комиссий и прочих удержаний.