Какие банки не поверяют КИ

- Кредит без проверки кредитной истории могут дать молодые банковские организации, которые желают привлечь к себе наибольшее количество клиентов. Они предлагают самые удобные условия для заемщиков, часто без поручителя. Такие банки и стоит в первую очередь рассматривать тем, кто думает, где взять займ с плохой КИ, дадут ли его.

- Только частично охватывают информацию о заемщиках те банковские организации, которые не являются ведущими или открыты в среднем для таких учреждений временном диапазоне. Они не сотрудничают со всеми БКИ и могут не знать о вашей ситуации. Лица, которым не дают заем в больших банках, могут попробовать подать прошение в них, успех здесь бывает быть попеременным.

- Банковские организации с хорошими позициями в этой сфере, длительно и успешно функционирующие на территории России, сотрудничают со всеми БКИ, они обязательно проверяют все данные о клиенте и маловероятно предоставят заем лицу с сомнительной/плохой репутацией.

Как получить кредит без отказа: 5 проверенных советов заемщику

Не существует универсального алгоритма, как правильно брать кредит, чтобы одобрили, но зато есть универсальные советы, которые в любом случае повысят ваши шансы на успех.

Совет 1: ответственно подойдите к выбору кредитной организации

Если у вас есть официальная работа со стабильным доходом, хорошая кредитная история, то вопрос: «где можно взять кредит в день обращения без отказа» вас, скорее всего, не тревожит — для вас и так открыты все кредитные учреждения. Другое дело, когда дела обстоят иначе: найти лояльные банки, которые дают кредит с плохой кредитной историей или без кредитной истории вообще — задачка со звездочкой.

На что нужно обратить внимание при выборе банка:

- Вы получаете зарплату на карту этого банка — кредитор видит регулярное поступление средств и понимает, что вы в состоянии погасить задолженность.

- Банк работает относительно недавно и малоизвестен на рынке — такие банки заинтересованы в наращивании клиентской базы, поэтому менее требовательны к заемщикам.

- В банке есть программа по улучшению кредитной истории — такие банки выделяют специальную программу для работы с «проблемными» заемщиками, а значит, готовы работать с клиентами, которым отказывают в других компаниях.

- В кредитно-финансовой организации высокий процент одобрения заявок — выше мы собрали список таких банков: просто выберите тот, требованиям которого вы соответствуете и условия в котором вас устраивают, и оставьте заявку.

Отметим, что ни один банк не говорит открыто, что готов работать с клиентами, у которых испорченная кредитная история или нет официального дохода — но рекомендации выше помогут выбрать банк, в котором у вас будет больше шансов на одобрение.

Совет 2: соберите список документов

Казалось бы, какой банк дает кредиты всем без исключения, да еще и без справок о доходе — на самом деле, есть много банков, где необязательно нужна справка 2-НДФЛ. Вместо нее можно принести справку по форме банка, выписки со счетов, договор аренды, если вы сдаете недвижимость и так далее.

Отсутствие справок не означает автоматический отказ в кредите, но существенно снижает вероятность одобрения и ухудшает условия кредитования.

Совет 3: Приведите кредитную историю в порядок

Тут есть два варианта:

- У вас испорченная кредитная история.

- У вас нет кредитной истории.

В первом случае нужно определить, кредитная история испорчена по вашей вине или ошибочно — бывает, что в БКИ происходит путаница и клиентам приписывают займы, которых они не оформляли. Если ваша кредитная история пострадала незаслуженно, то нужно подать претензию в бюро кредитных историй и потребовать исправление ошибок. Если же вы сами испортили себе репутацию, то нужно приложить все силы для исправления положения.

Что нужно делать, если испорчена кредитная история:

- получите займ в МФО и погасите его в срок в соответствии с договором;

- воспользуйтесь программой по улучшению кредитной истории, например, в Совкомбанке;

- получите кредитную карту и также своевременно погасите задолженность.

И еще один неочевидный совет: разберитесь не только с банковскими, но и с небанковскими задолженностями (коммунальные услуги, сотовая связь и так далее) — все это тоже указывает на надежность заемщика.

Если же кредитная история у вас отсутствует, начните с небольших кредитов — попробуйте взять кредитную карту или оформить POS-кредит (тот, который оформляется в магазине на конкретный товар).

Совет 4: убедите банк в своей надежности

Здесь все начинается с момента оформления заявки:

- Если вы оформляете кредит в офисе, то вам нужно произвести хорошее впечатление на кредитного менеджера: ведите себя спокойно, уверенно, четко отвечайте на поставленные вопросы.

- Если вы оформляете кредит онлайн, то грамотно заполняйте все поля заявки. Кстати, на многих сайтах сейчас можно оставить заявку через госуслуги — такой подход значительно увеличивает шансы на одобрение.

Для получения кредита наличными на крупную сумму, приведите поручителей или предоставьте залог — это даст банку дополнительную гарантию возврата средств.

Совет 5: не оставляйте заявки сразу во всех банках

Рассылать заявки в десятки банков в надежде хоть где-то получить одобрение — плохая затея. Во-первых, все ваши заявки видят банки, а значит, понимают, что вы в отчаянном положении и сотрудничать с вами опасно. А во-вторых, большое количество отказов негативно складывается на кредитной истории, что еще сильнее снижает ваши шансы на получение заветного кредита.

Лучше проработать свою кредитную репутацию, воспользовавшись советами выше, и после этого выбрать 2-3 банка из нашего списка, в которых процент отказа минимальный, и подать заявки в них.

Благоприятные условия для получения кредита с плохой кредитной историей

- официальное трудоустройство. Чем больше стаж, тем лучше, в основном, минимум полгода. Также не последнюю роль играет репутация компании: крупным работодателям доверяют;

- уровень зарплаты. От него ы зависит максимальный лимит по кредиту;

- ликвидное имущество. Наличие автомобиля и недвижимости, которое вы готовы оформить в качестве залога;

- если у вас есть депозит в каком-либо банке (желательно в иностранной валюте);

- семейное положение. Если вы состоите в браке, имеете 1–2 ребенка — это признак ответственности. Если детей от 3-х и более, вряд ли вы получите кредит наличными, поскольку банк понимает, что на детей уходит много затрат;

- кредитоспособные поручители.

Можно ли получить кредит с плохой кредитной историей

Есть шанс получить кредит, в том числе потребительский, с испорченной кредитной историей, но он небольшой. Крупный банк наверняка откажет в заявке, если:

- Просрочки по предыдущим кредитам более 60 дней.

- Есть несколько незакрытых кредитов.

- Заемщик объявил себя банкротом.

- Взыскание предыдущего займа передано судебным приставам или коллекторам.

Кредиты заемщикам с плохой историей зачастую выдают маленькие молодые банки или МФО.

Кредитная история — это ключевой показатель, на который ориентируются банки. Поэтому почти все финансовые организации ее смотрят.

Если кредиты открыты, и образовались просрочки, то шанс получить новый кредит очень маленький. Ситуация лучше, если были просрочки, но займ в итоге закрыт.

Что касается получения крупной суммы (автокредит, ипотека, потребительский кредит), то лучше не надеяться на удачу, а поправить кредитную историю. Особенно если есть незакрытые кредиты с большими просрочками.

Посмотрите видео о том, как взять ипотеку с плохой кредитной историей:

Каковы минусы займов с плохой кредитной историей

Если заемщику одобрили займ с плохим кредитным прошлым (скорее всего в МФО), то его ждет ряд минусов:

- Сумма значительно ниже, чем хотелось бы.

- Срок погашения короткий.

- Проценты выше.

- Требуются дополнительные документы, подтверждающие доход или залог.

Для обычного клиента условия лояльнее, но заемщику с проблемной историей доверять больше деньги на длинный срок боятся. Зато это способ внести положительные коррективы в свою кредитную историю.

Как не нарваться на мошенников — 6 правил

В момент, когда срочно нужны деньги, человек готов на многое. Одни судорожно ищут банк или МФО, не читая условия — лишь бы дали. Другие — готовы довериться любому, кто пообещает помочь, даже если требуется сперва оплатить услугу. Лучше сохранять трезвое мышление, быть скептиком и перепроверять информацию, иначе к проблемам с деньгами прибавятся нервы и новые долги.

6 советов, как не попасть на мошенника:

Не доверяйте людям, предлагающим исправить вашу кредитную историю. Исправить способны только вы, внеся в историю положительные моменты.

Не ведитесь, если вам предлагают помочь получить одобрение от банка путем подделки справки о доходах, данных о месте работы и т.д.

Внимательно читайте, что подписываете. Если вам предлагают большую сумму под маленький процент (с плохой кредитной историей) — это повод насторожиться

Были случаи, когда вместе с договором на займ заемщик подписывал документ о продаже недвижимости.

Если вам пришло СМС или позвонили, предлагая взять кредит (далее не важно что), то для начала проверьте, действительно ли это банк. Что делать: перезвоните в банк (по номеру, указанному на официальном сайте) и уточните, связывались ли с вами.

Проверяйте рейтинг финансовой организации, ищите отзывы, читайте форумы

Если у МФО нет офиса и сайта или настораживают указанные контакты для связи — уходите.

Если вам позвонили из банка с предложением взять кредит, но просят сначала заплатить за страховку (или за что-либо иное), приводя убедительные доводы — не ведитесь. Банк не имеет права получать деньги до заключения договора.

Список действующих МФО смотрите в Каталоге МФО на banki.ru. Информацию по действующим банкам ищите в поисковике на banki.ru (по названию или по номеру лицензии).

Поиск банков России

Поиск банков России

Что может испортить кредитную историю

Кредитная история – сведения, характеризующие выполнение взятых гражданином финансовых обязательств. Основные источники формирования таких историй: банки, факт сотрудничества с МФО, прочие кредиторы, которые должны предоставлять сведения об обязательствах и своих клиентах в так называемые бюро кредитных историй. В эти организации банки подают информацию заемщиках и в них же получают сведения о новых потенциальных клиентах.

Большинство российских кредитных историй сосредоточено в крупнейших бюро: «Эквифакс Кредит Сервисиз», «Русский Стандарт» и прочие.

Крупные государственные финансовые организации сотрудничают со всеми бюро и могут узнать все о тех, кто обращается к ним за получением займа. Коммерческие банки работают только с частью и могут пропустить какие-либо сведения. Новые организации или фирмы быстрых займов, возможно, вообще ничего не проверяют и предоставляют займы безотказно почти всем для привлечения новой клиентуры.

Данные из кредитного рейтинга – основной фактор принятия решения об одобрении займа. Благодаря этому рейтингу кредитор понимает, надежен его клиент или нет.

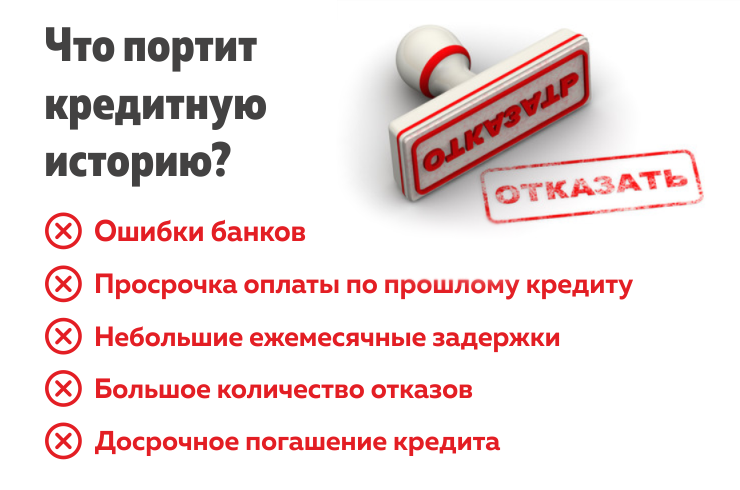

Причинами испорченной истории бывают:

- Кредиты с просроченными платежами и частые текущие просрочки;

- Размер ежемесячного платежа наполовину выше дохода;

- Мошенники взяли займ на имя человека (по его паспорту или ксерокопии паспорта);

- Банк решил оформить кредитную карту, не оповестив об этом гражданина;

- Сотрудники банка забыли передать в бюро сведения о том, что кредит закрыт;

- Долги были перепроданы коллекторам – они редко передают в бюро данные о выплаченном займе.

В первых двух причинах следует винить только себя. Но последние четыре не зависят от гражданина, а если за дело взялись мошенники, о ситуации человек не узнает, пока к нему не придут, чтобы «выбить» задолженность. Сначала необходимо проверить свой кредитный рейтинг.

Как формируется кредитная история и что может ее испортить

Прежде чем переходить непосредственно к вопросу получения займа с плохой кредитной историей рассмотрим, что представляет собой эта самая история и почему

она может испортиться.

КИ представляет собой внутренний документ банка, содержащем все сведения о заемщике. К последним относятся:

- информация о платежеспособности;

- данные о соблюдении заемщиком условий договора.

3 части финансового паспорта

По сути, кредитная история — своего рода финансовое свидетельство получателя ссуды. Оно состоит из трех частей:

Частные сведенияРаздел содержит ФИО, паспортные данные, семейное положение, место службы и прочие личные данные заемщика.Если вы обладаете распространенными ФИО — обратите внимание на этот блок. Зачастую банковские служащие делают ошибки, приписывая чужие долги человеку с

теми же инициалами.

Информация о займахЗдесь можно узнать о всех ссудах, которые брал заемщик: об их суммах, сроках погашения, процентных ставок.

История платежейБлок расскажет о том, как человек исполнял условия кредитных договоров, вовремя ли их оплачивал.

Основания ухудшения кредитной репутации

Условно причины, по которым портится КИ, можно подразделить на ряд групп. В основе градации лежит степень тяжести нарушения ссудополучателем условий

договора займа.

Разовые нарушенияМногие банки отнесутся с пониманием к ситуации, когда накануне платежа клиенту задержали заработную плату, и он

произвел платеж с задержкой в несколько дней. Разумеется, такой инцидент не должен повторяться: второго такого подарка финансовое учреждение может и не

сделать.

Систематические просрочки платежаЕсли вы неоднократно задерживали с выплатой очередного взноса от пяти дней до месяца, то на

положительное решение со стороны банка на следующий займ можно не надеяться. Единицы учреждений поверят человеку на слово и одобрят ему новый займ.

Невозврат ссудыВ случае, когда заемщик не возвращает ссуду, банку приходится возвращать ее через суд. В этом случае человек будет

признан недобросовестным плательщиком и может забыть о новом кредите.

Также подпортить КИ могут следующие факторы:

- частые отказы в выдаче ссуд;

- имеющиеся судебные иски, заключения или возбужденное уголовное дело;

- неуведомление банка о любых изменениях, отраженных в кредитном договоре;

- попытки оформить займ по подложным документам.

Интересно, но кредитная история может ухудшиться не только по вине заемщика. Виноватым может стать и само банковское учреждение. Технические проблемы,

ставшие причинами несвоевременного зачисления платежа, невнимательность банковского сотрудника — все это может привести к тому, что человеку придется

задуматься об улучшении своей КИ.

Что такое хорошая КИ

Банковские организации обращают внимание на то, как клиент справляется со своими кредитными обязательствами. Если брать займ и выплачивать его точно в срок, не допуская просроченной задолженности, то все будет в порядке

В любом случае показатель КИ это субъективное мнение конкретного банка, или даже, банковского андеррайтера, который будет оценивать риски.

Для примера, в кредитной истории не должно быть:

- Длительной просроченной задолженности более 15 дней.

- Постоянных пропусков ежемесячных платежей.

- Исковых обращений со стороны банков.

- Открытых текущих договоров, которые оказывают влияние на кредитную нагрузку.

Кроме этого, необходимо, чтобы уровень доходов заемщика соответствовал сумме, которую он запрашивает. Выплаты происходят в виде ежемесячных платежей. В связи с этим ориентировочная сумма месячного платежа должна не превышать 40% от доходов заемщика и созаемщиков. При этом учитываются все действующие кредиты, которые в сумме и определяют кредитную нагрузку.

На что смотрит банк при выдаче кредита

Принимая решение, банк анализирует множество показателей. В целом анализ делится на 3 блока:

- Оценка кредитоспособности на основе скоринговой системы.

- Анализ кредитной истории.

- Анализ платежеспособности по итогу изучения документов.

Каждый банк использует свою схему проверки клиентов. Некоторые ограничиваются автоматической проверкой (скорингом), другие — используют лишь проверку специалистами банка (вручную), третьи — анализируют информацию скорингом, затем проверяют самостоятельно (анализ кредитной истории, просмотр документов, звонки родственникам и т.д.).

Дополнительно клиентов проверяют по базам: налоговой, базе исполнительных производств ФССП, миграционной службы, полиции, ГИБДД и других. Отдельно проверяют подлинность документов, справок о доходах, звонят на работу и домой. Способов проверки — масса. Остановимся на скоринге и кредитной истории.

Что такое скоринг

Скоринг — это автоматическая обработка информации о заемщике, на основе которой делается вывод о платежеспособности клиента. Работает так: вы подаете заявку на кредит/кредитную карту и отвечаете на вопросы (семейное положение, наличие недвижимости, зарплата, сфера деятельности и т.д.). Компьютер на основе ваших ответов проставляет баллы. Если наберете достаточное количество баллов, то решение о выдаче кредита будут рассматривать специалисты банка.

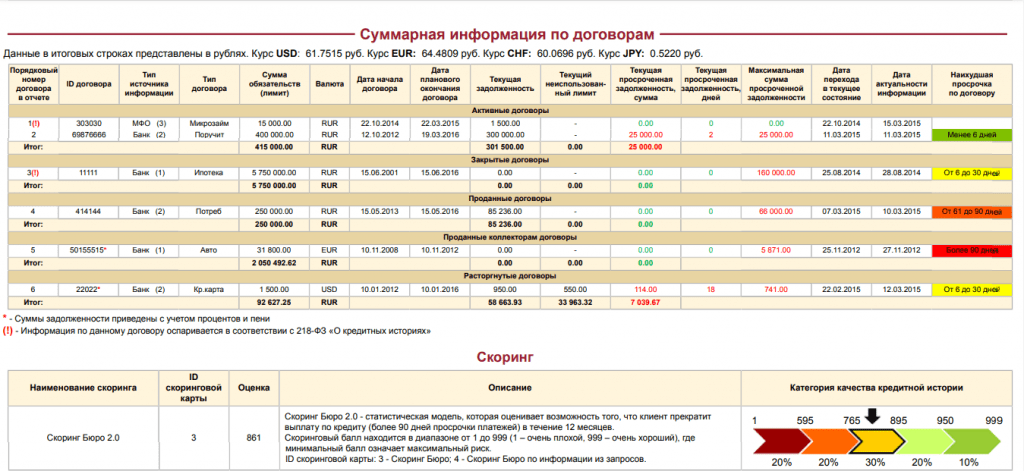

Вот так выглядит скоринговый балл (внизу скрина) в кредитной истории.

Автоматическая проверка делит клиентов по уровню риска. Затем сотрудники предлагают продукт банка, соответствующий параметрам заемщика. Пример: Заемщик обратился в банк за кредитом 300 тысяч. На основе данных скоринговой системы сотрудник банка предложил клиенту не 300 тысяч, а 150.

Во МФО чаще используют только скоринговую проверку клиентов. Если заемщик не получил достаточный балл, то его анкету не рассматривают. Если после скоринга решение принимает человек, то есть вероятность одобрения займа. С человеком легче договориться.

На что смотрят в кредитной истории

Банкам проще всего определить надежность клиента, рассмотрев его кредитную историю

Особое внимание обращают на следующие данные:

- Число открытых и закрытых кредитов.

- Количество и длительность просрочек.

- Количество кредитов, переданных приставам и коллекторам.

- Наличие статуса банкрота, объявления о несостоятельности (дата последнего).

- Число обращений в бюро кредитных историй — заемщиком и другими организациями.

На скрине показан раздел из кредитной истории обо всех имеющихся кредитных договорах клиента. А именно сведения о:

- Типе договора (потребительский кредит, ипотека, микройзайм и т.д.).

- Источнике информации: банк или МФО.

- Сумма займа.

- Дата начала и предполагаемого окончания договора.

- Текущая задолженность.

- Дата актуальности информации.

- Период наихудшей просрочки.

Информация о договорах и скоринговый балл из кредитной истории

Информация о договорах и скоринговый балл из кредитной истории

МФО, выдающие кредиты с плохой кредитной историей

Где ещё можно взять кредит с отсутствующей или плохой кредитной историей? Микрофинансовые организации – это выход для тех, кому отказали даже самые одобряющие банки, работающие с плохой или нулевой кредитной историей. Дело в том, что МФО даёт небольшие, быстрые кредиты с плохой КИ, на скромные суммы и под довольно большой суточный процент. Это позволяет им обезопасить себя от банкротства. Оформить срочный кредит можно в любой из нижеперечисленных организаций

eКапуста

Финансовая организация пользуется особым алгоритмом оценки платёжеспособности клиента без участия оператора. Это значит, что вам выдадут кредит с пустой или плохой кредитной историей как в Москве, так и в других городах, вне зависимости от времени суток и часового пояса. Прозрачные условия выдачи денежных средств

Стоит обратить внимание на выгодную акцию – «Первый займ – абсолютно бесплатно»

- Сумма выдачи – от 100 до 30 тыс. руб.

- Срок погашения кредита – от 7 до 21 дня.

- Процентная ставка в день – от 0 до 0,99 в день.

- Необходимые документы – Паспорт.

- Возраст – от 18 до 70 лет.

- Время рассмотрения – 1 минута.

OneClickMoney

МФО работает с 2013 года, что говорит о её надёжности и высокой степени доверия среди заёмщиков. Одобрение получают более 95% заявителей, в том числе и те, у кого плохая КИ. Постоянные клиенты имеют возможность получить займ на более выгодных условиях.

- Сумма выдачи – от 500 до 30 тыс. руб.

- Срок погашения кредита – от 6 до 60 дней.

- Процентная ставка в день – от 1% в день.

- Необходимые документы – Паспорт.

- Возраст – от 18 до 80 лет.

- Время рассмотрения – 7 минут.

Займер

Первый в РФ полностью автоматизированный онлайн ресурс кредитования, выдающий деньги заёмщику без участия финансового специалиста

Не так важно, где вы находитесь. Вы можете получить кредит с плохой кредитной историей в Москве или на Камчатке – в любом уголке России

Предоставляет клиентам с плохой кредитной историей одни из самых выгодных условий кредитования.

- Сумма выдачи – от 200 до 30 000 рублей.

- Срок погашения кредита – от 7 дней до 1 мес.

- Процентная ставка в день – от 1% в день.

- Необходимые документы – Паспорт и рабочий телефон.

- Возраст – от 18 лет.

- Время рассмотрения – 1 минута.

Joymoney

Джоймани работает на Российском рынке с 2014 года. МФО уже успела выдать более 60 тыс. быстрых займов на общую сумму свыше 400 млн. рублей. Клиенту не потребуется собирать увесистый пакет документов, чтобы доказать свою платёжеспособность. Кредиты выдаются онлайн – без справок с места работы. Достаточно лишь оформить заявку на сайте и получить одобрение.

- Сумма выдачи –от 5 000 до 60 000 руб. При первом обращении 6000 рублей.

- Срок погашения кредита – от 5 дней до 3 месяцев.

- Процентная ставка в день – от 1% в день.

- Необходимые документы – Паспорт, номер мобильного телефона, СНИЛС, информация об источнике дохода (в том числе и неофициальном).

- Возраст – от 23 до 65 лет.

- Время рассмотрения – 15 минут.

Platiza

Молодой, но уже популярный и актуальный сервис срочных займов, полюбившийся лицам с плохой историей за нетребовательность. Для мобильных устройств существует удобное приложение, упрощающее работу с МФО постоянным клиентам.

- Сумма выдачи – от 3 000 до 15 тыс. рублей.

- Срок погашения кредита – от 5 до 30 дней.

- Процентная ставка в день – от 1% в день.

- Необходимые документы – Паспорт РФ с постоянной регистрацией, СНИЛС.

- Возраст – от 20 до 70 лет.

- Время рассмотрения – 3 минуты.

Монеткин

Оптимальный сервис для тех, кому срочно нужна круглая сумма: 50 000 до 2-3 недель без процентов.

- Сумма выдачи – от 10 000 до 90 000 тыс. рублей.

- Срок погашения кредита – от 2 недель до 6 месяцев.

- Процентная ставка в день – от 1% в день.

- Необходимые документы – Паспорт РФ.

- Возраст – от 21 до 70 лет.

- Время рассмотрения – 5 минут.

Лучшие предложения от банков

При оформлении кредита с плохой КИ заёмщику стоит изучить условия представленных ниже банков

Эти организации с большей долей вероятности одобрят кредит заёмщику с неважной кредитной историей. Стоит отметить, что лучше подать заявку сразу в несколько организаций, таким образом получится сэкономить немало времени, а уже после выбрать наиболее выгодный банк из тех, которые ответили положительным решением

Хоум Кредит Банк

Хоум Кредит — прекрасная возможность получить кредит при плохой кредитной репутации и просрочках. Займ можно получить наличными на любые цели.

Процентная ставка в этом банке начинается от 5,9% годовых. Рассчитывать при этом можно на получение средств в размере от 30 тысяч до 3 миллионов рублей. Заявка будет рассмотрена банком в течение нескольких минут, после чего сразу же озвучивается решение.

Для оформления кредита в Хоум Кредит Банке нужен только паспорт.

Оставить заявку

Ренессанс Кредит Банк

Данное финансовое учреждение входит в ТОП-50 самых крупных кредитных организаций на территории России. Выдачей кредитов данный банк активно занимается с 2003 года. Клиентская база Ренессанс Кредита достигает двенадцати миллионов. Такая цифра была достигнута при помощи филиалов, которые имеются практически в каждом третьем городе России.

Кредит в этом учреждении можно получить до 700 тысяч рублей. Минимальная процентная ставка — 7,5%. Срок кредитования составляет от 24 до 60 месяцев. Оформление кредита происходит практически за 15 минут, при этом заёмщику понадобится иметь при себе всего два документа.

Оставить заявку

МТС Банк

Данное учреждение входит в ТОП лучших кредитных организаций России. Займ предоставляется до 5 миллионов рублей. Процент по кредиту при этом начинается от 5,9% годовых.

Для оформления кредита можно подать заявку на официальном сайте банка. В случае положительного ответа компании, заёмщик может забрать деньги в одном из отделений банка или в салоне связи МТС. Из документов нужен только паспорт.

Оставить заявку

Тинькофф Банк

Этот банк является самым крупным онлайн-банком на территории России. Все возможные операции выполняются в режиме онлайн. Для того чтобы получить кредит, необходимо подать заявку на сайте организации. В случае положительного ответа банка, деньги будут перечислены на дебетовую карту, которая в последующем будет доставлена по указанному адресу заёмщика.

Условия кредитования в Тинькофф Банке следующие:

- максимальная сумма кредита – 2 миллиона рублей;

- начальная процентная ставка – 8,9% в год;

- срок кредитования – до 3 лет;

- залог и поручители не требуются.

Оставить заявку

Почта Банк

Минимальная процентная ставка по кредиту у данного банка начинается от 8,9% годовых. Предельная сумма кредитования – 6 миллионов рублей. Срок возврата кредита — до 7 лет.

Стоит отметить, что денежные средства в этом банке можно получить в день подачи заявки. Получить деньги можно в ближайшем офисе или перечислением на карту Почта Банка.

Оставить заявку

Основные способы, как взять кредит с плохой историей

Найдите банк, выдающий срочные кредиты наличными

Если вы уже испортили свою кредитную историю, не тратьте время на Сбербанк, ВТБ 24 и другие места с самыми низкими процентными ставками. Подавайте заявку в те банки, где можно взять экспресс-кредит без справки о доходах и поручительства.

Такие банки дают деньги под более высокий процент, благодаря чему могут рисковать и работать даже с не очень надежными заемщиками. Отправьте заявку на получение кредита в несколько организаций одновременно – ведь где-то наверняка откажут.

Предоставьте в залог квартиру или машину

Залог поможет банку «закрыть глаза» на плохую кредитную историю и одобрить вашу заявку. Любимый объект залога для банкиров – недвижимость, но подойдет и не слишком старый автомобиль. Залоговые ссуды выдаются по более выгодной ставке и на больший срок, чем обычные потребительские кредиты.

Воспользуйтесь программой «Кредитный доктор»

В Совкомбанке есть специальная программа улучшения кредитной истории. На первом этапе вам выдают небольшую сумму – в пределах 10 000 рублей. В случае погашения долга без просрочек кредитный лимит увеличивается и в итоге может превысить 100 000 рублей. Для участия в программе требуется всего два документа – например, паспорт и водительские права.

Обратитесь к посреднику

Помощь в получении займа оказывают кредитные брокеры. Они находят такой кредитный продукт, который можно взять даже с очень плохой платежной историей. Процесс сотрудничества с таким помощником выглядит следующим образом: клиент заполняет заявку, посредник рассматривает предложения от различных кредитно-финансовых организаций и предоставляет клиенту перечень доступных кредитных продуктов.

В представленном списке могут присутствовать не только банки, но и частные лица, с которыми зачастую сотрудничают брокеры.

Возьмите микрозайм

Микрозаймы выдают не банки, а микрофинансовые организации. Бытует мнение, что МФО раздают деньги клиентам с очень плохой кредитной историей, не отказывая почти никому. Это не так, но все же шансы получить займ в несколько раз выше шансов на одобрение кредита наличными.

Если желания платить высокие проценты у Вас нет, то воспользуйтесь МФО которые выдают первый займ без процентов.

Оформите кредитную карту

Выпуск пластиковой карточки приносит банку чуть больше головной боли, чем выдача обыкновенного кредита. Но с другой стороны, для банка выпуск карты это дополнительный доход (в не зависимости кредитная она или дебетовая) и он более охотно их выдает. При большом разнообразии карт, вы всегда сможете выбрать ту, которая принесет вам наибольшую выгоду.