Каковы особенности учета товаров в розничной торговле

Учет товаров в рознице нужно вести в соответствии с нормами ФСБУ 5/2019. Под товарами понимают запасы, которые владелец бизнеса приобрел у других лиц и использует для розничных продаж без обработки. Учет продукции ведут по названию, количеству, области хранения и материально-ответственным сотрудникам.

Бухгалтерский учет выполняет следующие задачи:

- контроль качества поступающих и отпускаемых товаров;

- грамотное оформление товарных операций и бухгалтерских документов;

- контроль движения продукции по складу и магазину, профилактика хищения товаров;

- своевременное оприходование товаров;

- помощь в инвентаризации;

- обнаружение залежавшейся продукции, контроль срока годности и эффективная реализация товаров;

- правильный расчет валового дохода;

- корректный налоговый учет розничной торговли;

- управление ценообразованием.

Учет товаров для хранения: проводки

Организации, занимающиеся торговлей, могут в то же время оказывать услуги хранения товаров. Это также нужно вносить в учет и грамотно оформлять проводками.

Передача товаров должна соответствовать нормам 47 Главы Гражданского кодекса.

Главными участниками процесса здесь выступают:

- хранитель (компания, которая принимает продукцию);

- поклажедатель (лицо, которое оставляет товары).

Хранитель не становится правообладателем товаров. Он должен вернуть их владельцу в сроки, установленные договором.

Процесс передачи и возврата товаров должен сопровождаться заполнением соответствующих форм. Компании вправе разрабатывать бланки документов самостоятельно, чтобы учесть там все нюансы и отразить реальные условия хранения.

Временное хранение продукции нужно внести в учет по счету 002. Поступление отражают по дебету, а отгрузку — по кредиту. Доходы и расходы, связанные с оказанием данной услуги, вносят в учет в качестве вознаграждения и затрат организации по обычным направлениям деятельности.

Если компания отправляет товар на хранение в другие склады, это также нужно оформить. Так как организация остается владельцем продукции, она продолжает числиться на балансе организации. Учет необходимо оформить следующими проводками:

- Д/т — 41 (складское помещение хранителя);

- К/т — 41 (складское помещение поклажедателя).

Товары — главный актив розничного предприятия. Чтобы вести прозрачную торговлю и не сталкиваться со штрафами и претензиями от контролирующих органов, нужно организовать грамотный бухгалтерский и налоговый учет товаров организации.

Маленькие торговые объекты могут справиться с этой задачей вручную. Но при широкой номенклатуре учет продажи товаров целесообразно автоматизировать. Специализированная программа поможет грамотно оприходовать продукцию, учесть каждый объект, корректно вести учет товаров в розничной торговле и оформлять проводки без ошибок.

Как происходит товарный учет в розничном магазине пошагово

Когда речь идет о весовых или штучных товарах, то все этапы товарооборота должны быть взяты во внимание, речи идет о следующем:

- поставка;

- перемещение;

- выбытие;

- остаток.

Если говорить о бухгалтерской отчетности, то каждый из этих этапов должен подразумевать наличие специальных документов, например, накладные, ордеры, акты, чеки, ведомости и так далее. Только так получится сдать бухгалтерский отчет без проблем.

Теперь пришло время рассмотреть процесс товарного учета поэтапно.

Поступление товаров. Все поступления ТМЦ сопровождаются накладными, где содержится информация о поставщике, непосредственно о продукции, ее закупочной цене и НДС. В розничных магазинах, как правило, учет ведется исходя из отпускных цен, следовательно, весь новый товар приходуется, добавляется торговая надбавка, далее вся информация вносится в базу (тетрадь, таблица, программа и так далее)

На этом этапе важно корректно рассчитать наценку. Многие принимают цену закупки за себестоимость при данных расчетах, подобных ошибок стоит избегать

Закупочной ценой называют затраты торговой точки на приобретение товара, когда себестоимостью считается цена закупки плюс сопутствующие затраты (например, перевозки, аренда, налоги, зарплаты и так далее). Следовательно, наценка должна в полной мере окупать все вышеуказанные затраты.

Перемещение. Как правило, существенная часть продукции не сразу попадает на полки магазина, она хранится в складских помещениях. Здесь начинает работать складской учет, он фиксирует виды товара, его стоимость, количество и время нахождения на складе. Если речь идет о ручном учете, то вся информация переносится в специальную книгу учета, если учет автоматизированный – в складскую программу.

Продажи и возвраты. К данной категории относят всевозможные варианты убытия товаров из торговой точки, например, продажи, возвраты (поставщику), кражи, списания и порчи. В организациях, которые занимаются розничной торговлей, все подобные мероприятия сопровождаются товарным или кассовым чеком, за выписку которого отвечает кассир. Он же ежедневно, в конце каждой смены, готовит отчет, а также вносит сумму выручки в приходно-кассовый ордер. Эти отчеты служат исходниками для бухгалтерских проводок, говорящих об объемах выручек.

Остатки. По окончании каждой смены производится подсчет остатков, они фиксируются в журнале или специализированной программе. Очень важно производить регулярные инвентаризации, которые позволят сверить остатки по данным с фактическими. Если учет ведется вручную (например, в журнале), то лучше проводить подобные сверки ежедневно. Если продукции оказывается менее того, что соответствует документам, это называют недостачей, если больше – излишками. Если наблюдается недостаток одних товаров и избыток других при общем достаточном количестве, то такую ситуацию называют пересортицей. Ликвидация (списание) недостачи сопровождается соответствующими актами.

Автоматизация товарного учета под ключ с обучением и поддержкой. Оставьте заявку и получите коммерческое предложение

Комиссионная торговля

Бывает так, что организация продает не свой товар, а ТМЦ, полученные на реализацию по договору комиссии. В этом случае бухучет в торговле имеет ряд особенностей, которые накладывает комиссионная торговля. Проводки у комиссионера будут совершенно другие. Для наглядности мы отобразили самые основные бухгалтерские записи в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Поступление на комиссию | 004 «Товары на комиссии» | |

| Комиссионная реализация | 50, 57, 62 | 76, субсчет «Расчеты с комитентом» |

| Списание реализованных комиссионных ценностей | 004 | |

| Расходы, связанные с комиссионной продажей, не возмещаемые комитентом | 44 | 60, 10, 70, 69 и др. |

| Расходы, связанные с комиссионной продажей, возмещаемые комитентом | 76, субсчет «Расчеты с комитентом» | |

| Комиссионное вознаграждение | 76, субсчет «Расчеты с комитентом» | 90, субсчет «Выручка» |

| НДС с выручки по договору комиссии | 90, субсчет «НДС» | 68 |

| Списание расходов, связанных с комиссионной продажей | 90, субсчет «Расходы на продажу» | 44 |

| Прибыль от продажи товаров по итогам месяца | 90, субсчет «Прибыль/убыток от продаж» | 99 |

| Перечисление средств комитенту (за минусом вознаграждения комиссионера и возмещаемых расходов) | 76 | 51 |

Обратите внимание, что первичным документом для оприходования в бухгалтерском учете является товарная накладная (форма № ТОРГ-12). А счет 004, который используется для оприходования ТМЦ на комиссии, является забалансовым

Учет ведется в ценах, указанных в приемо-сдаточном акте организацией-комитентом.

Проводки по учету товаров

Скидки и

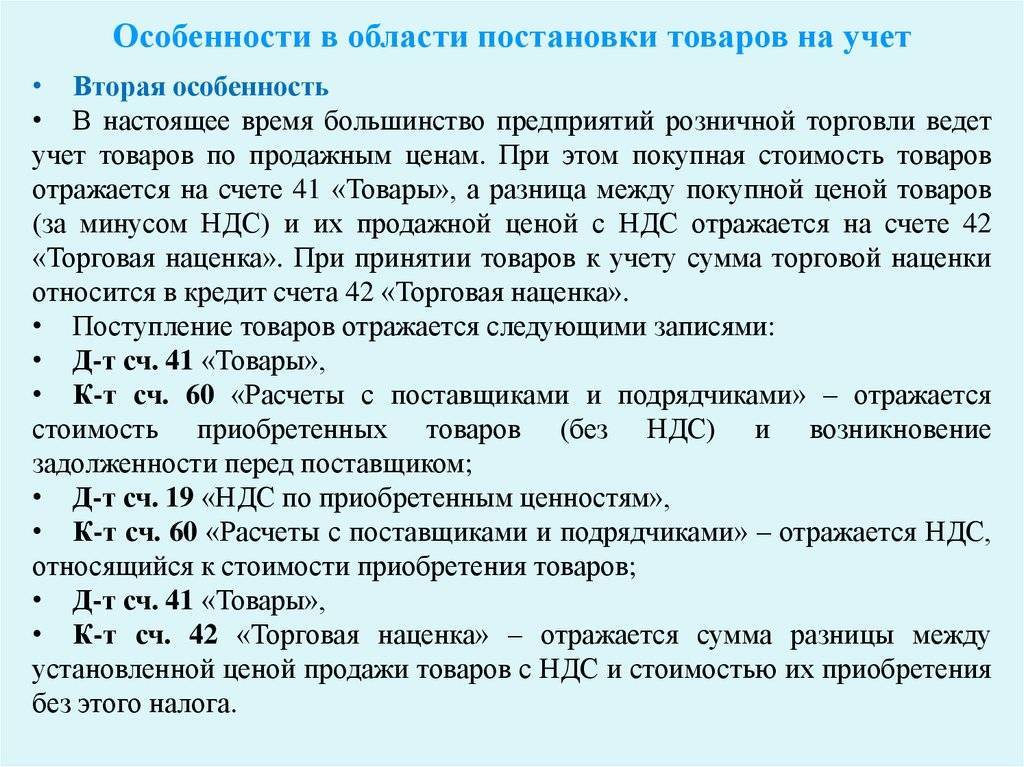

наценки при розничной торговле могут учитываться отдельно (абз.2 п.13 ПБУ

5/01). Когда товары передаются покупателю, они учитываются по ценам продаж:

продажная учетная стоимость товара кредитуется со счета 41 «Товары», а торговой

наценки со счета 42 «Торговая наценка».

Таблица 1 — Учет по ценам продаж с раздельным учетом скидок и наценок

| Дебет | Кредит | Содержание операций |

| 50 | 90-1 | Оплата товара получена наличными денежными средствами |

| 90-3 | 68 | Начислен НДС |

| 90-2 | 41 | Списана учетная стоимость проданного товара |

| 90-2 | 42 | СТОРНО Отражена сумма торговой наценки, относящаяся к проданному товару |

| 90-2 | 44 | Списаны издержки, связанные с реализацией товара |

| 90-9 (99) | 99 (90-9) | Заключительными записями месяца отражены прибыль или убыток от реализации товара |

При продаже товара с оплатой банковскими картами сумма денежных средств поступает на расчетный счет компании не в день реализации, поэтому организация может делать проводку по счету 57 «Переводы в пути»: дебет счета 57 и кредит счета 90, субсчет 90-1. Сумма, зачисленная на расчетный счет компании, указывается по дебету счета 51 «Расчетные счета» и кредиту счета 57. Банковская комиссия отражается как прочий расход (п.11 ПБУ 10/99).

Таблица 2 — Продажа в розницу с использованием банковской карты

| Дебет | Кредит | Содержание операций |

| 57 | 90-1 | Оплата товара произведена покупателем с использованием банковской карты |

| 90-3 | 68 | Начислен НДС |

| 90-2 | 41 | Списана учетная стоимость проданного товара |

| 90-2 | 42 | СТОРНО Отражена сумма торговой наценки, относящаяся к проданному товару |

| 90-2 | 44 | Списаны издержки, связанные с реализацией товара |

| 51 | 57 | Поступила на счет организации в банке оплата товара (за минусом удержанного банком вознаграждения) |

| 60 (76) | 57 | Отражена сумма удержанного банком вознаграждения |

| 91-2 | 60 (76) | Признаны расходы в сумме вознаграждения банка |

В бухгалтерском учете полученная от покупателя предоплата (аванс) не есть доход, проводится как кредиторская задолженность (п.п.3, 12 ПБУ 9/99). В бухгалтерском учете продавца по дебету счета 51 «Расчетные счета» или 50 «Касса» и по кредиту счета 62 «Расчеты с покупателями и заказчиками» проводится запись на сумму поступивших как аванс денежных средств. Уплаченная предоплата (аванс) учитывается на счете 62.

Выручка от продажи товара проводится после передачи покупателю от продавца права собственности на товар (п.12 ПБУ 9/99).

Таким образом, научно — обоснованная система организации бухгалтерского учета движения товаров в торговых организациях, содействует эффективному использованию всех ресурсов, улучшению отражения и анализа финансово-имущественного положения предприятий.

Просмотров

3 844

Принципы бухгалтерского учета товаров

Учет товаров основан на следующих принципах:

— заключение договора.

При отсутствии данного пункта невозможно будет привлечь материально

ответственное или любое другое лицо к ответственности;

— подбор метода учета

товаров, более удобного в условиях работы конкретной организации;

— списание, выбытие,

оприходование товара должно производиться по единой оценке;

— заполнение отчетности

о наличии и движении товаров материально ответственными лицами должно производиться

своевременно;

— проведение

инвентаризаций фактических остатков товаров и сравнение их с данными бухгалтерского

учета производится организацией для обеспечения сохранности ценностей;

— контроль за действиями материально ответственных лиц путем встречной сверки документов. Например, все списания со складов универмага должны совпадать с оприходованием этих ценностей в секциях.

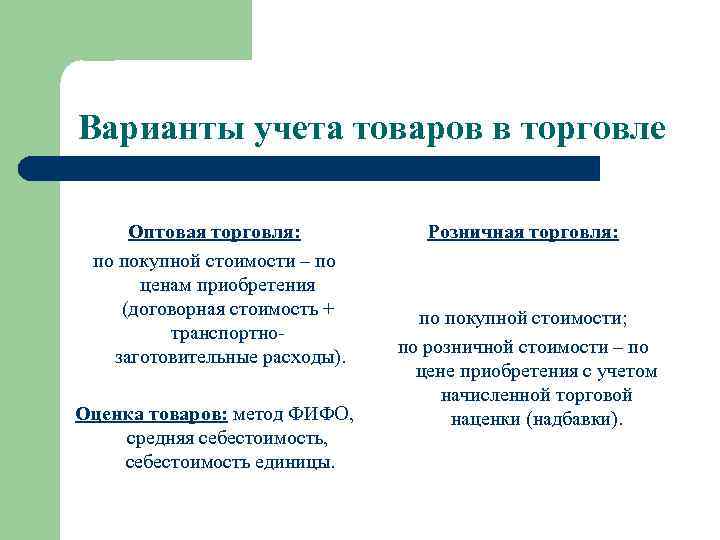

Опт и розница

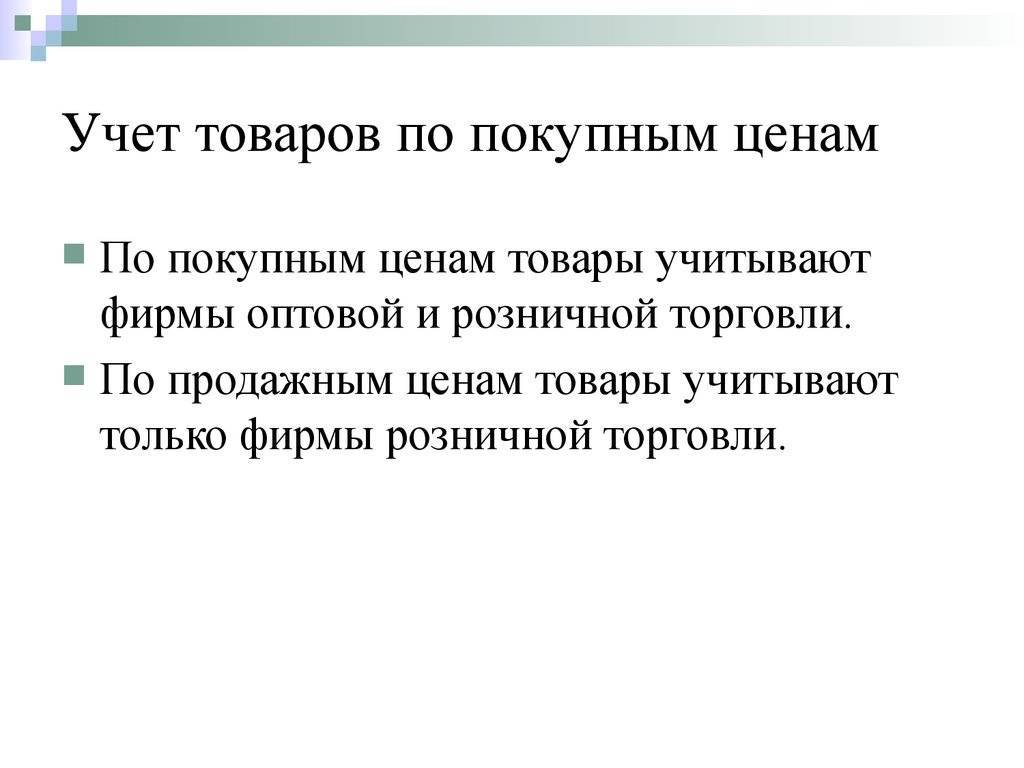

Торговля, а значит и бухгалтерский учет в ней, традиционно имеет два направления:

- опт;

- розница.

Разница между ними заключается в объемах продаваемой продукции. Розничные продажи предполагают небольшие партии или единичные товары, чаще всего предназначенные для личных нужд населения. Оптовая торговля оперирует крупными партиям. Конечно же, при этом существует разница в бухгалтерском учете. Ведь в рознице сторонами сделки, как правило, выступает организация-продавец и физическое лицо-покупатель, а в оптовой торговле продукцию покупают другие юридические лица или индивидуальные предприниматели. В первом случае практикуется наличный расчет, а во втором — безналичный. Все это нужно учитывать при ведении бухгалтерского учета.

Учет поступления товаров

Товары могут поступать в розничный магазин из разных источников — от перекупщиков, оптовых организаций, производителей. Если продукцию привезли на автомобиле, нужно заполнить товарно-транспортную накладную. В ней два раздела. Товарный включает следующие сведения:

- данные поставщика и покупателя;

- информация о продукции (масса, размер, цена и т.д.);

- НДС.

Транспортный раздел содержит:

- сведения об автомобиле;

- путевой лист;

- дату поставки;

- место погрузки и приемки товара;

- сведения о грузе.

Кроме накладной, покупатель должен получить документы на груз: счет-фактура, сертификат о безопасности товара, счет на оплату и другие.

Законная торговля требует подробного документирования всех нюансов поставки. Иначе товары не получится корректно оформить и внести в учет. Если налоговая обнаружит несостыковки в отчетности, бизнес пострадает. ФНС может назначить штраф или заподозрить вас в финансовых махинациях.

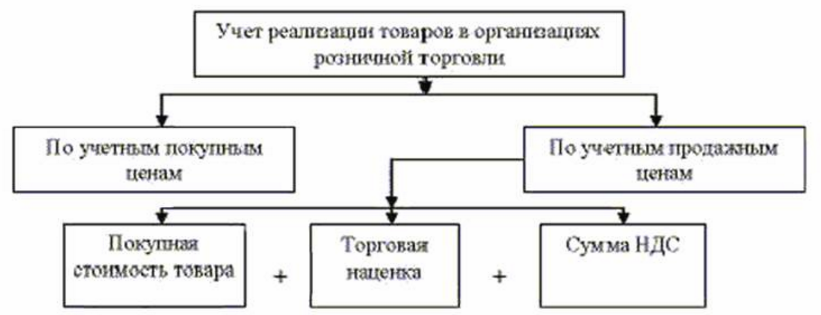

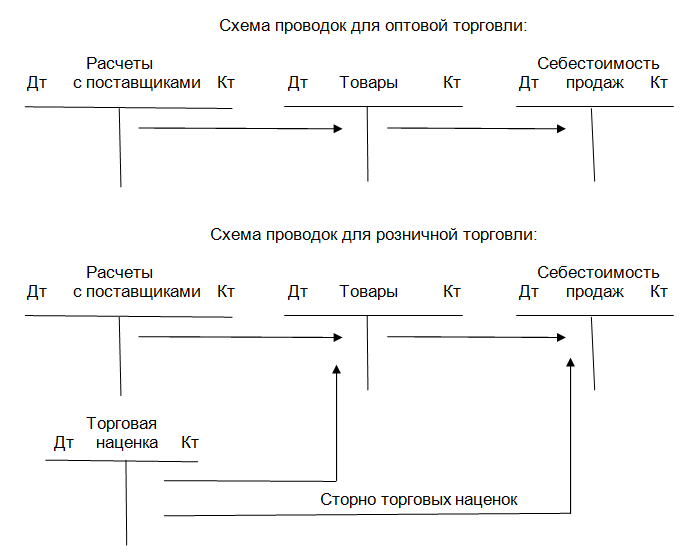

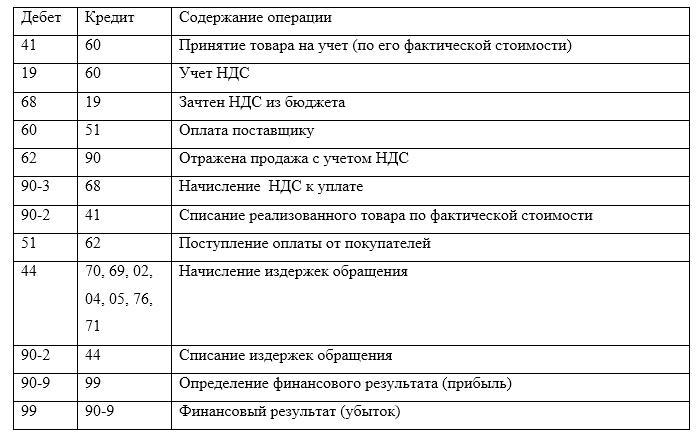

Учет поступления товаров отражают в отчетности по счету 41. В розничной торговле используют два метода оформления продукции:

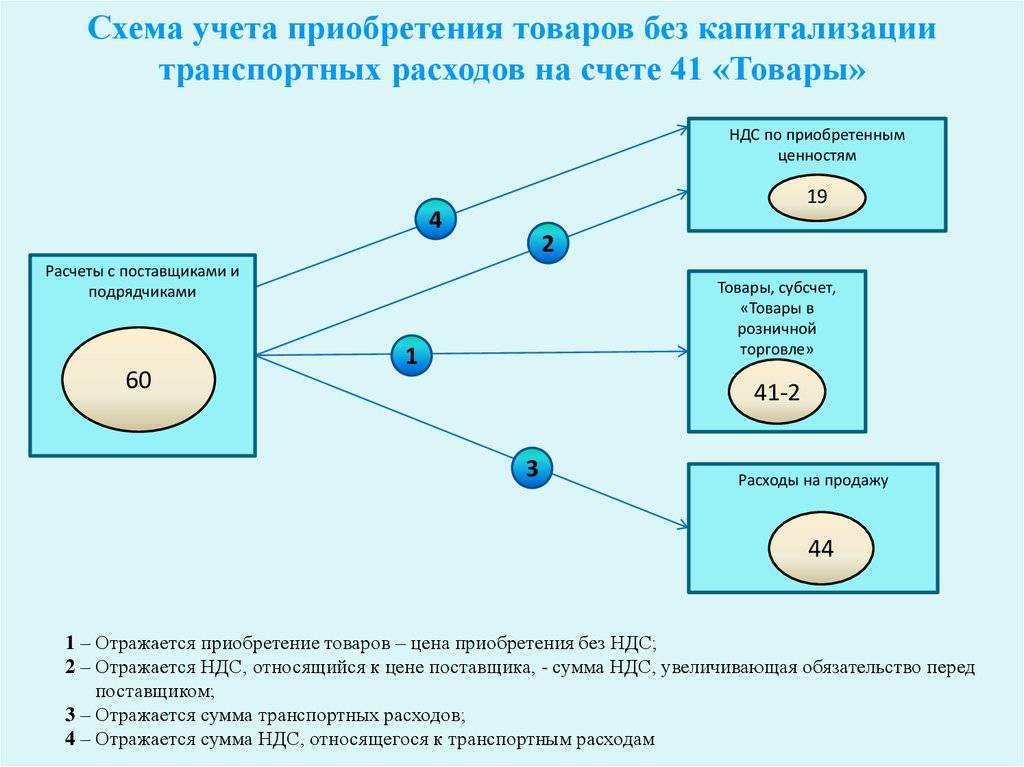

В каждом случае нужно использовать отдельные проводки.

Поступление по себестоимости

Если поступление продукции отражают по себестоимости, в учет нужно внести ту цену, которая указана в материалах поставщика. Если он рассчитал НДС и представил счет-фактуру, размер налоговых платежей указывают на отдельном субсчете. Оприходовать товар необходимо по себестоимости без учета НДС. Если в себестоимость включены транспортные услуги, их отражают на дебете счета 44.

Процесс фиксируют в отчетности следующими проводками:

- «Поступление продукции на склад» — Д/т 41, К/т 60 (76);

- «Выделение НДС» — Д/т 19, К/т 60 (76);

- «Перевод оплаты поставщику» — Д/т 60 (76), К/т 51.

Если товары приобрели с помощью займа, то проценты по нему также можно включить в себестоимость и зафиксировать на дебете счета 41.

Поступление по стоимости реализации

Учет поступления по стоимости реализации проводят по счету 42. На нем нужно отразить наценку с учетом НДС с помощью проводки:

- Д/т — 41;

- К/т — 42.

После продажи товара нужно сторнировать наценку и использовать проводку:

Пример проводок по 41 счету

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 62.02 | На расчетный счет поступили деньги от «Омеги» | 274 520 | Выписка банка |

| 76.АВ | 68.02 | Выписан счет-фактура на аванс | 41 876 | Исходящий счет-фактура |

| 62.01 | 90.01.1 | Учтена выручка по реализации товаров | 274 520 | Товарная накладная |

| 90.02 | 68.02 | Начислен НДС по реализации | 41 876 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 129 347 | Товарная накладная |

| 62.02 | 62.01 | Зачтен аванс | 274 520 | Товарная накладная |

| Выписана счет-фактура на реализацию | 274 520 | Счет фактура | ||

| 68.02 | 76.АВ | Вычет НДС по авансу | 41 876 | Книга покупок |

| 50.01 | 90.01.1 | Учтена розничная выручка | 17 542 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.03 | 68.02 | Начислен НДС | 2676 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.02.1 | 41.11 | Списание товаров по продажной цене | 17 452 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.02.1 | 42 | Учет наценки на товар | -6549 | Справка-расчет списания торговой наценки по проданным товарам |

Способы формирования себестоимости

Торговая организация должна выбрать порядок учета затрат, связанных с приобретением товаров. Эти затраты можно:

– включить в фактическую себестоимость приобретенных товаров;

– включить в состав расходов на продажу (издержки обращения).

Такие правила установлены пунктом 13 ПБУ 5/01.

Принятое решение закрепите в учетной политике для целей бухучета.

К затратам, связанным с приобретением товаров, относятся:

– расходы на доставку товаров (погрузка, разгрузка, транспортировка);

– комиссионные (посреднические) вознаграждения;

– другие расходы, появление которых обусловлено приобретением товаров.

Если организация учитывает расходы, связанные с приобретением товаров, в их стоимости, то поступление товаров отразите следующими проводками:

Дебет 41 (15) Кредит 60 (76)

– отражено поступление товаров по договорной стоимости;

Дебет 41 (15) Кредит 60 (76)

– отнесены расходы, связанные с приобретением товаров, на их себестоимость.

Такой порядок установлен Инструкцией к плану счетов (счета 41, 15).

Пример отражения в бухучете операций по приобретению товаров. Учетной политикой организации предусмотрено, что расходы, связанные с приобретением товаров, включаются в их стоимость

ЗАО «Альфа» приобрела 100 единиц товара на сумму 118 000 руб. (в т. ч. НДС – 18 000 руб.). Для доставки товаров до склада организация воспользовалась услугами транспортной компании. Затраты на доставку товаров до склада организации составили 5900 руб. (в т. ч. НДС – 900 руб.). Согласно учетной политике для целей бухучета стоимость товаров определяется с учетом расходов, которые возникли при их приобретении.

Стоимость всех товаров, по которой они были приняты к бухучету, составила:

(118 000 руб. – 18 000 руб.) + (5000 руб. – 900 руб.) = 105 000 руб.

Фактическая себестоимость одной единицы товара составила:

105 000 руб. : 100 шт. = 1050 руб.

При получении товаров были сделаны следующие проводки:

Дебет 41 Кредит 60 – 100 000 руб. (118 000 руб. – 18 000 руб.) – отражена договорная стоимость приобретенных товаров;

Дебет 19 Кредит 60 – 18 000 руб. – выделен НДС по приобретенным товарам;

Дебет 41 Кредит 60 – 5000 руб. (5900 руб. – 900 руб.) – отнесены на увеличение стоимости товаров услуги по их доставке до склада организации;

Дебет 19 Кредит 60 – 900 руб. – выделен НДС с услуг по доставке товаров.

Если организация учитывает расходы, связанные с приобретением товаров, в издержках обращения, то поступление товаров отразите следующими проводками:

Дебет 41 (15) Кредит 60 (76)

– отражено поступление товаров по договорной стоимости;

Дебет 44 Кредит 60 (76)

– учтены расходы, связанные с приобретением, в составе издержек обращения.

Такой порядок установлен Инструкцией к плану счетов.

Особенности розничной торговли

Обычная розничная торговля направлена на удовлетворение конечного покупателя. Занимаясь ею, предприниматели вынуждены организовывать процессы прихода, продажи, списания и внутреннего перемещения продукции. К тому же розница имеет свои отличия от оптовой реализации товаров, которые необходимо учитывать при ведении бухгалтерского и налогового учета.

Что относится к розничной торговле?

Получить понятие о розничной торговли можно в статье 492 ГК. В ней говорится, что в рознице продавец реализует покупателю товар, предназначенный лишь для домашнего, семейного или другого не связанного с предпринимательством использования. То есть клиент приобретает вещь без цели её перепродать или использовать для производства другой продукции.

Оплата в рознице может осуществляться наличными или банковской карточкой. Если деньги перевело безналом юридической лицо, то такая продажа не может учитываться, как розничная. Это правило зачастую ограничивает возможности предпринимателей, работающих на патенте и ЕНВД.

Именно в рознице осуществляется взаимодействие спроса и предложения, в результате которого производители и оптовые продавцы могут оценить потребность конечного покупателя в товаре. Пока клиенты не оценят потребительские свойства продукции очень сложно спрогнозировать её будущие продажи.

В рамках работы на патенте и ЕНВД розничная торговля имеет свои особенности, которые отражены в статьях 346.27 и 346.43 НК РФ. Большинство этих ограничений связано с реализацией акцизных товаров и продукции, используемой в коммерческих целях.

Бухучет в розничной торговле

На счете 42 обязательно нужно организовать ведение аналитического учета, чтобы иметь возможность различать наценки на товары в организациях, ведущих розничную торговлю, и на товары, уже отпущенные покупателям. Отгруженная наценка обычно сторнируется таким образом:

Кроме того, в рознице необходимо учитывать реализационные расходы. Соответствующие бухгалтерские записи имеют такой вид:

В конце месяца бухгалтер должен вывести прибыль по итогам реализации и отразить ее следующим способом:

Бухгалтерские проводки в розничной торговле при ЕНВД отличаются от приведенных выше только отсутствием НДС, а значит, и необходимостью его выделять. Использование счета 42 является обязательным.

Специфика бухгалтерского учета в розничной торговле

Бухучет в розничной торговле несколько отличается от учета оптового товара. Связано это не только с тем, что продажи ведутся мелкими партиями или поштучно, но и с преобладанием наличных расчетов.

Учет поступления ТМЦ

Розничные организации вправе вести учет ТМЦ как по закупочным ценам, так и по продажным с выделенным учетом наценки (п. 13 ПБУ 5/01).

ВАЖНО! Выбранный вариант учета следует зафиксировать в учетной политике.

Если магазин имеет учетные программы и специальное оборудование, то учет ведется по каждому виду ТМЦ, а программа автоматически списывает себестоимость ТМЦ по закупочным ценам (то есть ведется количественно-суммовой учет).

Ну а небольшим магазинам и розничным точкам, которые не оснащены программным продуктом, вести учет сподручнее по отпускным ценам, поскольку этот способ менее затратный.

При этом наценка отражается на счете 42 в момент поступления товара.

Рассмотрим, чем будут различаться проводки при поступлении ТМЦ в зависимости от выбранного метода учетной цены.

Вид учета | ||||

По закупочным ценам | По отпускным ценам | |||

Дт | Кт | Дт | Кт | |

41 | 60 | Поступил товар | 41 | 60 |

19 | 60 | Выделен НДС | 19 | 60 |

Учтена наценка | 41 | 42 |

Вся сумма полученной наличной выручки собирается за день и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу.

Учет реализации

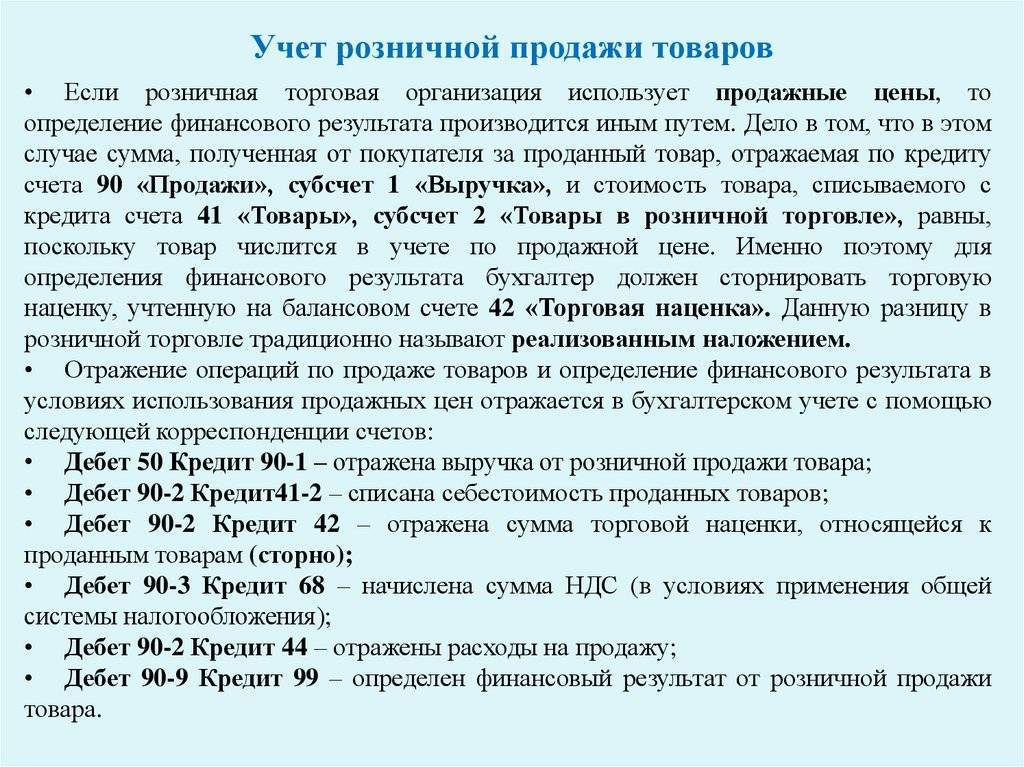

Вся сумма полученной выручки собирается за день и на счете 90.1 «Выручка» и оформляется записью: Дт 50 Кт 90.1 — поступление выручки в кассу.

Многие магазины устанавливают платежные терминалы для расчета с покупателями посредством банковских карт. Такой вид расчетов называется эквайрингом и фиксируется проводкой: Дт 51 (57) Кт 90.1.

После оформления выручки необходимо показать выбытие товара. Данный факт отражается записью: Дт 90.2 Кт 41.

Поскольку ТМЦ числится на счете 41 по отпускным ценам, получается, что сумма выручки и сумма списания товара равны, поэтому необходимо дополнительно учесть и проданную наценку. Делается это проводкой: Дт 90.2 Кт 42 (сторно). Реализованная наценка является валовым доходом предприятия и называется реализованным наложением.

Рассмотрим отличия в проводках в зависимости от выбранного метода учета цен.

Вид учета | ||||

По закупочным ценам | По отпускным ценам | |||

Дт | Кт | Дт | Кт | |

50 (51, 57) | 90.1 | Получена выручка | 50 (51, 57) | 90.1 |

90.3 | 68 | Начислен НДС с выручки | 90.3 | 68 |

90.2 | 41 | Списана себестоимость проданных товаров | 90.2 | 41 |

Списана реализованная наценка | 90.2 | 42 (сторно) |

Согласно п. 12 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (письмо Роскомторга от 10.07.1996 № 1-794/32-5) реализованное наложение определяется расчетным путем при учете ТМЦ по отпускным ценам.

Расчет осуществляется 4 способами:

- По общему товарному обороту.

- Ассортименту товарного оборота.

- Среднему проценту

- Ассортименту остатка ТМЦ.

Выбранный вариант расчета нужно отразить в учетной политике компании.

Наиболее удобным и часто применяемым является метод расчета по среднему проценту.

Рассчитывается реализованное наложение, как правило, по итогам месяца с применением следующих формул:

Пн = (Ннач + Нпост – Нвыб) / (Тоб + Ост) × 100%,

где:

Пн — процент реализованной наценки;

Ннач — начальное сальдо счета 42;

Нпост — сумма поступившей наценки (кредитовый оборот счета 42);

Нвыб — сумма скидок, уценок и прочих операций, сторнирующих счет 42;

Тоб — выручка;

Ост — остаток ТМЦ на конец расчетного периода.

Рн = Пн × Тоб,

где:

Рн — реализованное наложение.

Полученная сумма фиксируется записью: Дт 90.2 Кт 42 (сторно).

На каждую продажу продавец обязан пробить кассовый чек. В этом документе отражается сумма НДС, и он отменяет необходимость выписки счета-фактуры (п. 7 ст. 168 НК РФ). А в книгу покупок вносится отчет по кассе за смену.

Данное правило действует исключительно для наличных расчетов. Если деньги поступают на расчетный счет, то продавец в течение 5 дней обязан составить счет-фактуру (п. 3 ст. 168 НК РФ).

Как вести учет розничных продаж, если торговая точка не автоматизирована

Если по каким-то причинам вы не можете себе позволить автоматизированный учет магазина, то для ручного ведения учете вам для вас будут актуальны два метода ведения учета:

- суммовой;

- аналитический.

Учет вручную в журнале или тетради. Суммовой учет

Данный вид учета требует особенного терпения, усидчивости, времени, усердия и желания. Этот метод сегодня используется крайне редко в виду наличия специализированных сервисов и программ, которые синхронизируются с кассой. При этом стоимость подобных сервисов и ПО вполне адекватна даже для самых мелких предприятий. При этом требование (согласно законодательству) о наличии наименовании товара в чеке делает использование подобных сервисов и программ просто необходимым.

Учет в журналах может быть только суммовым и актуален для торговых точек с небольшим ассортиментом. Здесь учитываются только следующие позиции:

- приход;

- расход (оплаты поставщикам, зарплаты и так далее);

- выручка.

При таком учете очень важна внимательность и порядок документов, при малейших ошибках весь порядок отчетности будет нарушен.

Преимущества:

- бесплатно;

- несложно.

Недостатки:

- возможность банального забывания сотрудниками внесения некоторых данных;

- каждый продавец ведет свой учет, что не позволяет отобразить общую ситуацию по складу;

- любая ошибка в заполнении приводит к серьезны трудностям в ее поиске;

- сложность процесса инвентаризации;

- нельзя полноценно анализировать товарный ассортимент;

- метод неудобно использовать при большом ассортименте;

- тяжело выявить поставщиков некачественной продукции.

Учет в таблицах Excel. Аналитический учет

Использование Excel существенно упрощает процесс ведения товарного учета. Программа позволит гораздо оперативнее выполнять простейшие расчеты, оперативно менять данные, однако, ПО не исключает процесса ручного ввода данных, что предполагает возможность наличия ошибок. Но подобные таблицы позволяют вести не только суммовой, но аналитический учет. Он позволяет отслеживать динамику продаж, прибыль, а также анализировать товарные запасы.

Аналитический учет ведется по месяцам, он включает в себя вид товара, его количество и его стоимость. Это позволяет отследить, какие товары за месяц принесли большую прибыль.

В подобных таблицах может быть предусмотрено множество граф, как правило, они несут информацию о следующем:

- наименование позиции, вес, стоимость, упаковка, поставщик и так далее;

- количество поступившего товара (по каждой позиции за месяц);

- количество проданного товара (по каждой позиции за месяц);

- остатки по позициям;

- отдельный блок с информацией по браку, просрочке, возвратам и так далее.

Преимущества:

- информация легко исправляется при необходимости, а также может быть оперативно передана по электронной почте;

- сравнительно быстрый поиск необходимой информации.

Недостатки:

- ввод данных происходит вручную, что не исключает ошибок, которые могут серьезно навредить далее;

- требуются платные шаблоны;

- базы данных не синхронизируются с кассой.