Правила заполнения отчета кассира-операциониста форма КМ-6

Справка отчет кассира-операциониста имеет унифицированную форму КМ-6 – это обязательный ежедневный отчет, который должен заполнять кассир по каждой контрольно-кассовой машине. В статье разберем правила заполнения КМ-6, в конце статьи можно скачать бланк КМ-6 и образец заполнения отчета кассира-операциониста.

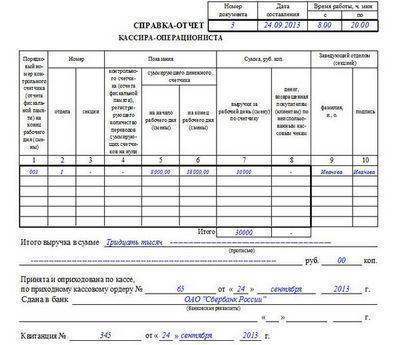

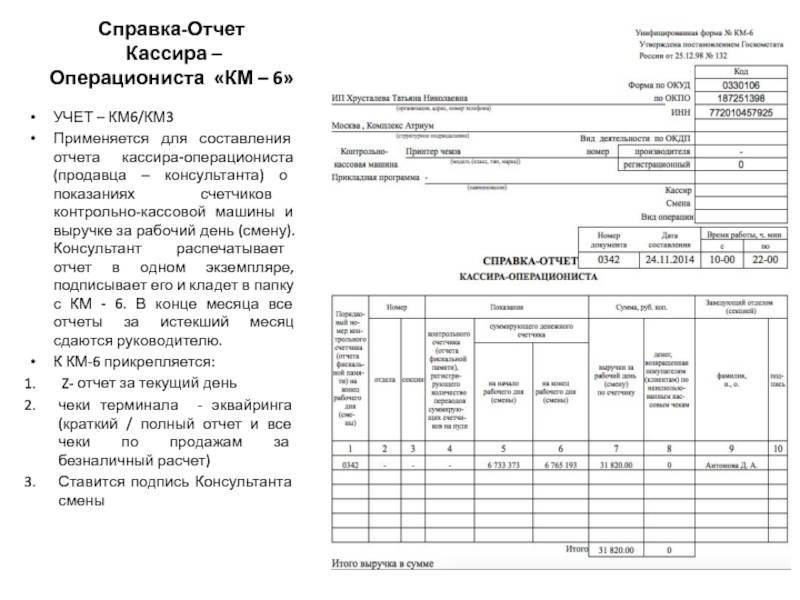

Бланк отчета кассира используется для отражения информации о показаниях ККМ на начало и конец рабочего дня по каждой отдельной машине, а также о выручке, полученной за отработанное время. Ответственное лицо (как правило, кассир) в конце своей рабочей смены заполняет форму КМ-6, прикладывает к нему сопроводительную форму КМ-7. в которой указываются сводные данные по всем имеющимся у предприятия кассам. Также к заполненной форме КМ-6 прикладывается полученная выручка, оформленные приходные кассовые ордера (скачать образец КО-1 ) и расходные ордера (образец заполнения КО-2 можно скачать здесь ), после чего сдается руководству, в бухгалтерию.

Также обязательным ежедневным отчетом является журнал кассира-операциониста форма КМ-4, скачать бланк и образец заполнения которого можно здесь .

Образец заполнения

В конце рабочей смены кассир берет бланк КМ-6, скачать который можно в конце статьи, и вносит в него необходимые данные.

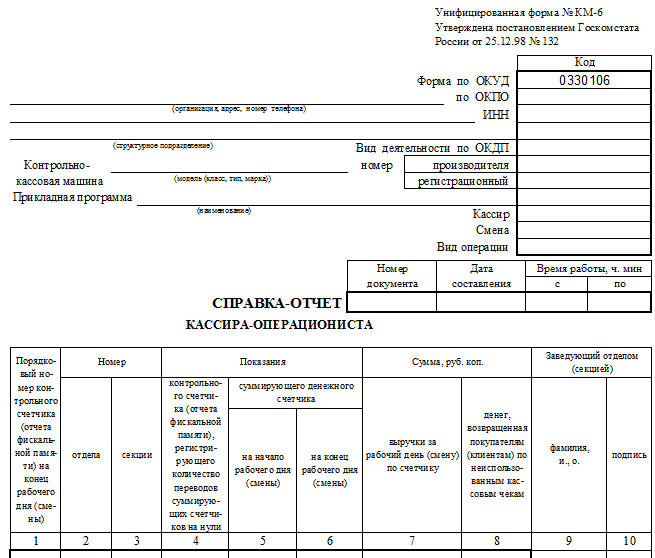

Прежде всего, нужно заполнить титульный лист отчета кассира операциониста.

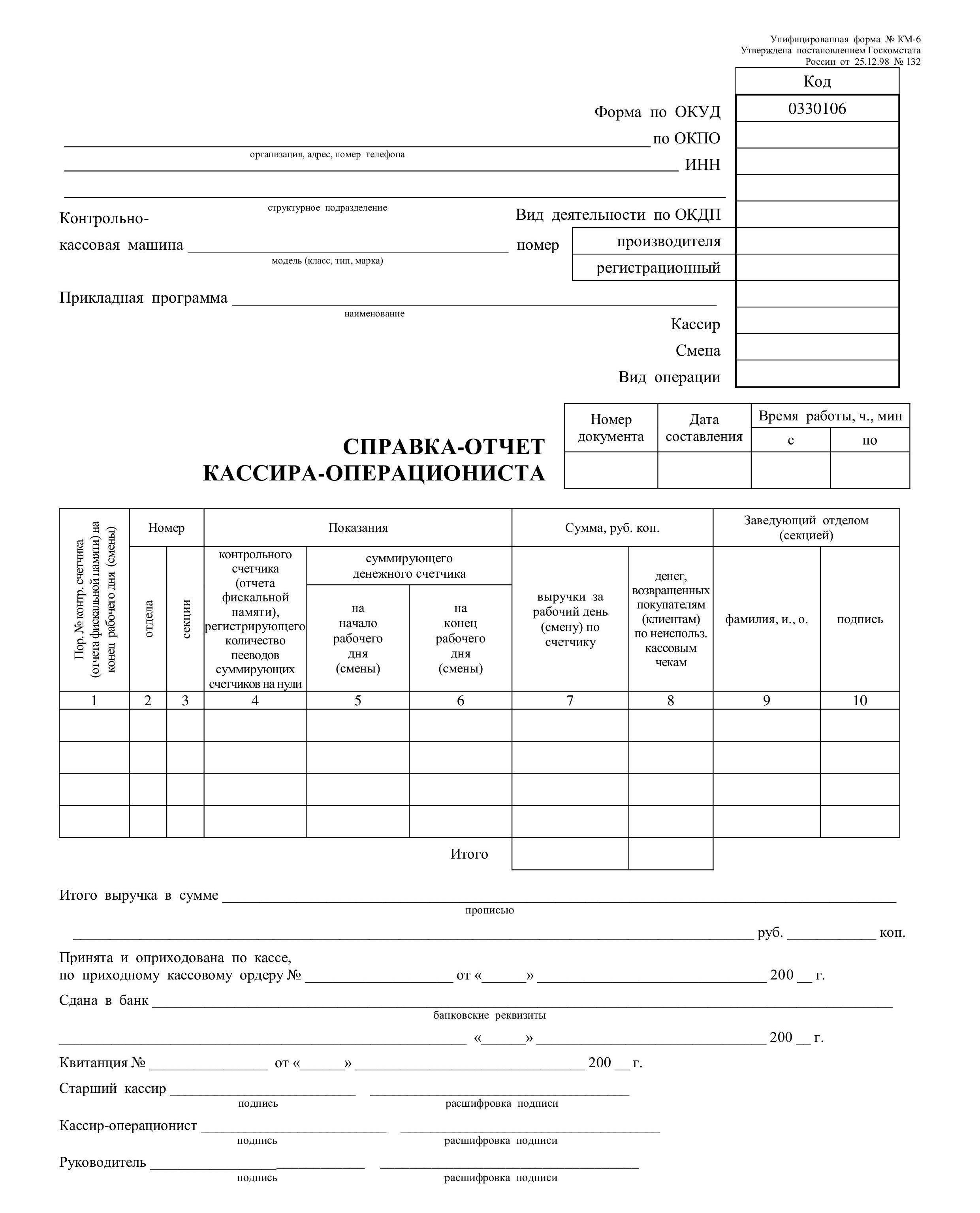

Заполняются основные реквизиты организации (наименование, адрес, телефон, ОКПО, ИНН, структурное подразделение при необходимости).

В строке «контрольно-кассовая машина» ставится наименование модели. Номер производителя можно найти в паспорте к ККМ. Номер регистрационный получается при регистрации кассы в налоговом органе.

Указывается ФИО кассира, ответственного за ведение кассы.

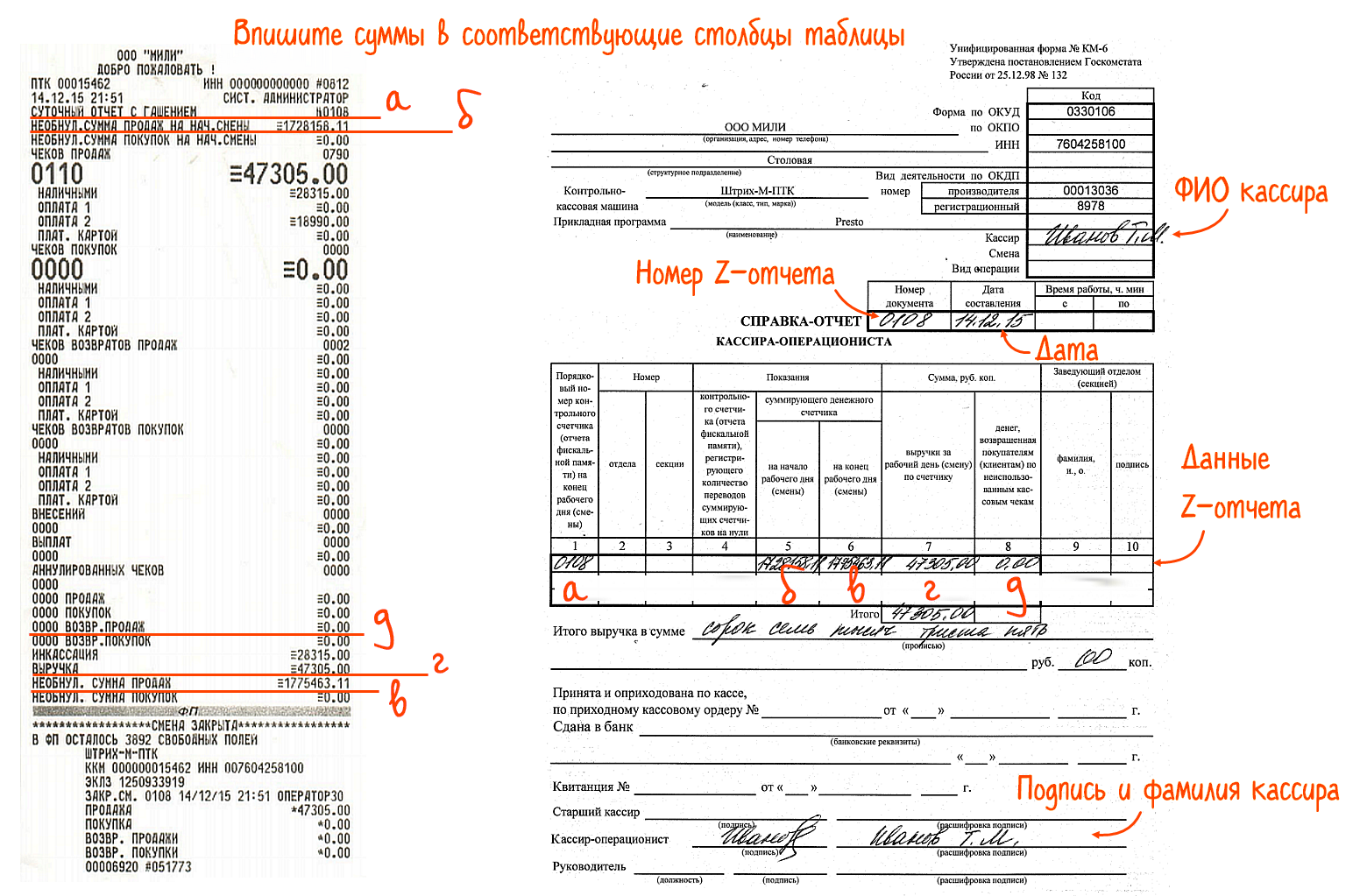

Смена – номер Z-отчета.

Номер и дата документа берется из отчета фискальной памяти (не обязательно, но так удобнее).

Время работы – продолжительность рабочей смены.

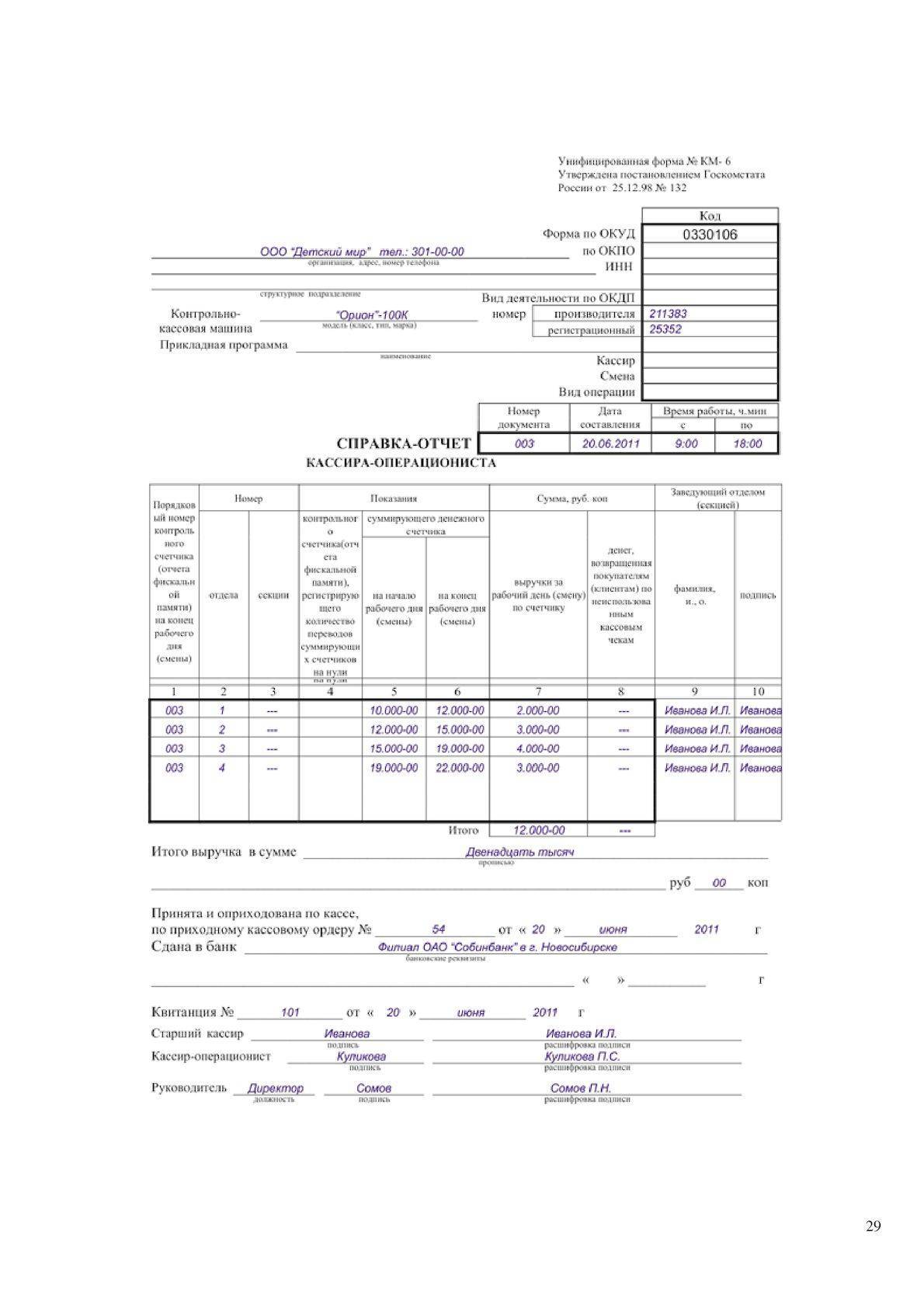

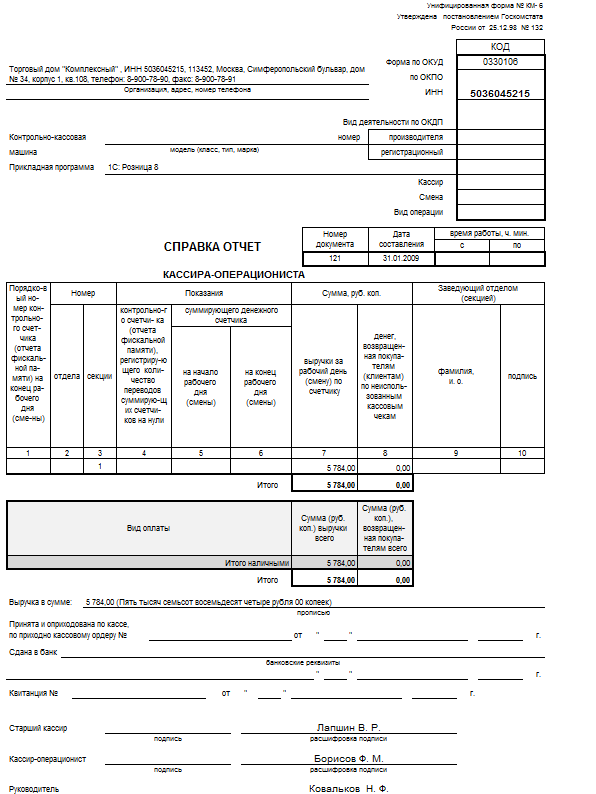

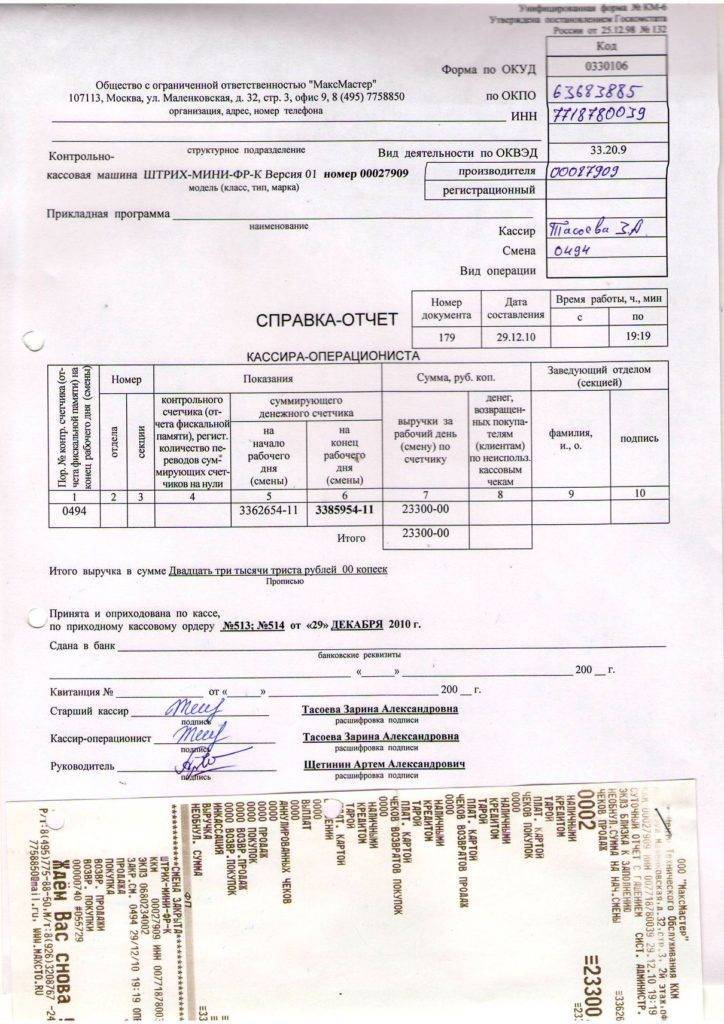

В таблице, расположенной под «шапкой» отчета кассира-операциониста КМ-6, необходимо отразить показания счетчиков указанной модели ККМ, величину полученной выручки.

Заполнение таблицы справки КМ-6 по графам:

1 – в конце рабочей смены снимается фискальный отчет (Z-отчет), из него берется номер.

2, 3 – если есть разбивка по отделам и секциям, то здесь указываются их номера, в противном случае ставится прочерки.

4 – данную графу формы КМ-6 заполнять не нужно.

5, 6 – показания суммирующего счетчика на начало и конец смены.

7 – дневная выручка, берется из строки «сменный итог» Z-отчета. Если в течение дня были возвраты по чекам, то сумму возвратов нужно вычесть.

8 – если в течение рабочей смены покупателями были возвращены денежные суммы по неиспользованным чекам или неправильно пробитым, то эта сумма отражается в этой графе, если таких возвратов не было, то нужно поставить прочерк.

В графе 9, 10 ставит свою подпись ответственное лицо с указанием своих ФИО.

В строке «итого выручка в сумме» #8212; прописывается итоговая сумма выручки за рабочий день.

Выручка сдается в бухгалтерию, при этом оформляется приходный кассовый ордер, номер и дата которого отражается ниже в бланке КМ-6.

При передаче выручки в банк заполняются банковские реквизиты, а также номер квитанции, который банк выдает при принятии наличности.

Бланк справки КМ-6 подписывают первые и ответственные лица организации: руководитель, старший кассир и кассир-операционист.

Справка-отчет кассира-операциониста подшивается и хранится в организации 5 лет (если вы ее не сдали в банк).

При постановке на учет ККМ или снятии с учета необходимо заполнять заявление форма по КНД 1110021 .

Скачать образец заполнения отчета кассира-операциониста КМ-6 #8212; ссылка

Скачать бланк форма КМ-6 #8212; ссылка

Подробная инструкция

Справка формы КМ-6 условно можно разделить на 3 части: строчную, табличную и заключительную. Заполнение строчной части:

- Графа «организация» – прописывается название юридического лица или ИП в полной зарегистрированной форме, адрес и контактный телефонный номер.

- ИНН предприятия, на котором составляется справка.

- Отдел или структурное подразделение – если имеется разграничение.

- Данные о ККТ – содержит сведения о модели устройства.

- Номер ККТ – можно узнать у старшего кассира или из документов к аппарату.

- Графа прикладная программа остается пустой, если она не используется.

- В поле кассир – указываются полные инициалы кассира, но если сектор обладает несколькими работниками-операторами, то оно не заполняется.

- В графе смена прописывается номер Z-отчета.

Также между двумя частями идет промежуточное поле – им пренебрегать нельзя и его обязательно нужно заполнить. Здесь указывается порядковый номер присвоенный справке формы КМ-6, дата его заполнения и точное время начала составления и окончания.

Составление табличной части:

- В столбце 4 не указывается никакая информация при условии, что для учета используется техника ККТ младше 2004 года.

- В 5 отображается сумма средств на начало смены. Такие сведения можно узнать из журнала кассира в графе 9 или из составленного утром Отчета в строке ГРОСС-ИТОГ.

- В 6 – указывается сумма ГРОСС-ИТОГа из отчета Z.

- В 7 – Итог по смене Z-отчета. Если были возвраты, то указывается итоговое значение, полученное после вычета возвращенных средств.

- Столбец под номером 8 остается пустым, если в течении смены или дня не было произведено возвратов. Если они были, то указывается сумма из Z-отчета с соответствующим названием «Возвраты».

- В 9 – указывается фамилия кассира-операциониста, который составлял отчет.

- 10 предназначается для его заверяющей подписи.

- В итоговом поле фиксируются суммы 7 и 8 столбцов.

Незаполненные столбцы можно зачеркивать. Чаще всего лица осуществляющие составление отчета, так и делают, для того чтобы показать надзорным органам, что документ завершен и не нуждается в дополнении.

Заключительная часть:

- В строчке итого отображается в прописном виде сумма полученной за отчетный период (день, смена) выручки денежных средств.

- Строка с названием «принята» заполняется редко, только в случае если выписывают приходной ордер на составленный отчетный документ.

- В графе «сдана в банк» указывается информация о банке, при передаче КМ-6 инкассатору.

- Графа «Квитанция №» тоже заполняется редко, так как это нецелесообразно, потому что она относится к строке «Принята».

После заполнения последней части ставится подпись с расшифровкой следующих уполномоченных лиц:

- главы предприятия;

- ведущего (старшего) кассира-операциониста;

- кассира, который составлял отчет формы КМ-6.

Справка хранится в фирме 5 лет. Она передается старшему кассиру, после чего он отдает главе компании или бухгалтеру.

Вопрос о заполнении КМ-6 очень актуален. За отсутствие такого отчета не предусматривается штрафа, однако в случае обнаружения других нарушений – это будет считаться отягощающим условием.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Заполняем форму КМ-6

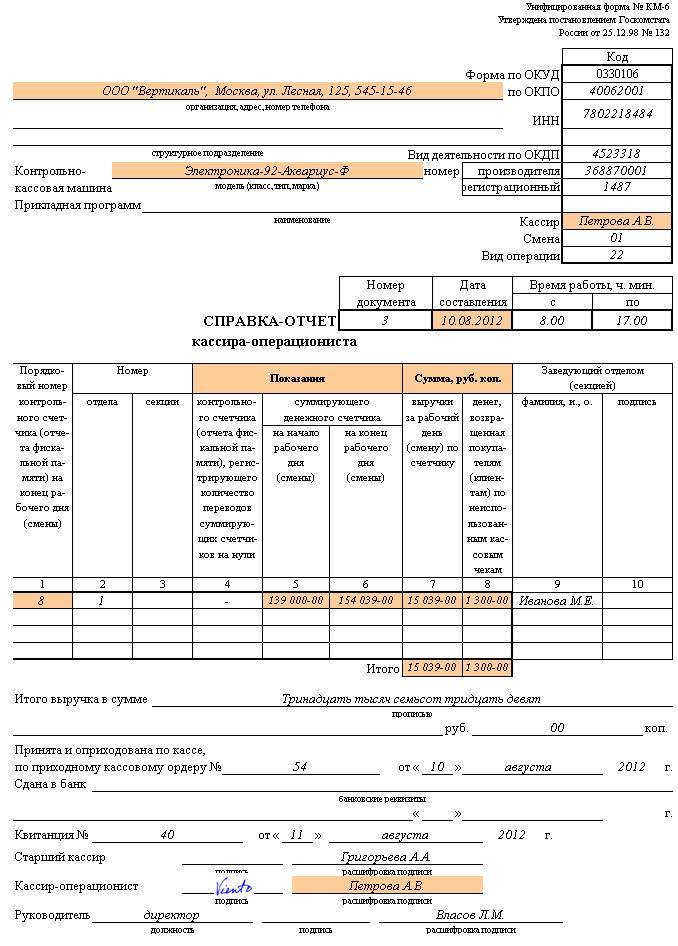

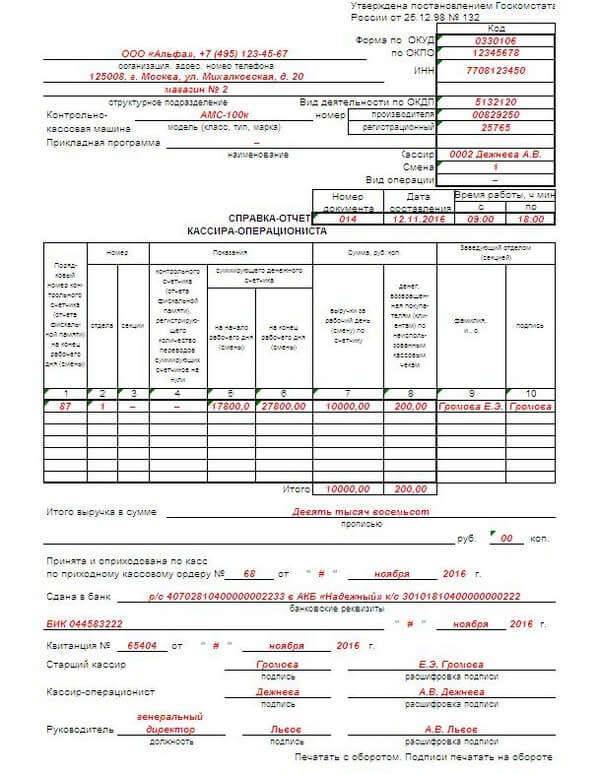

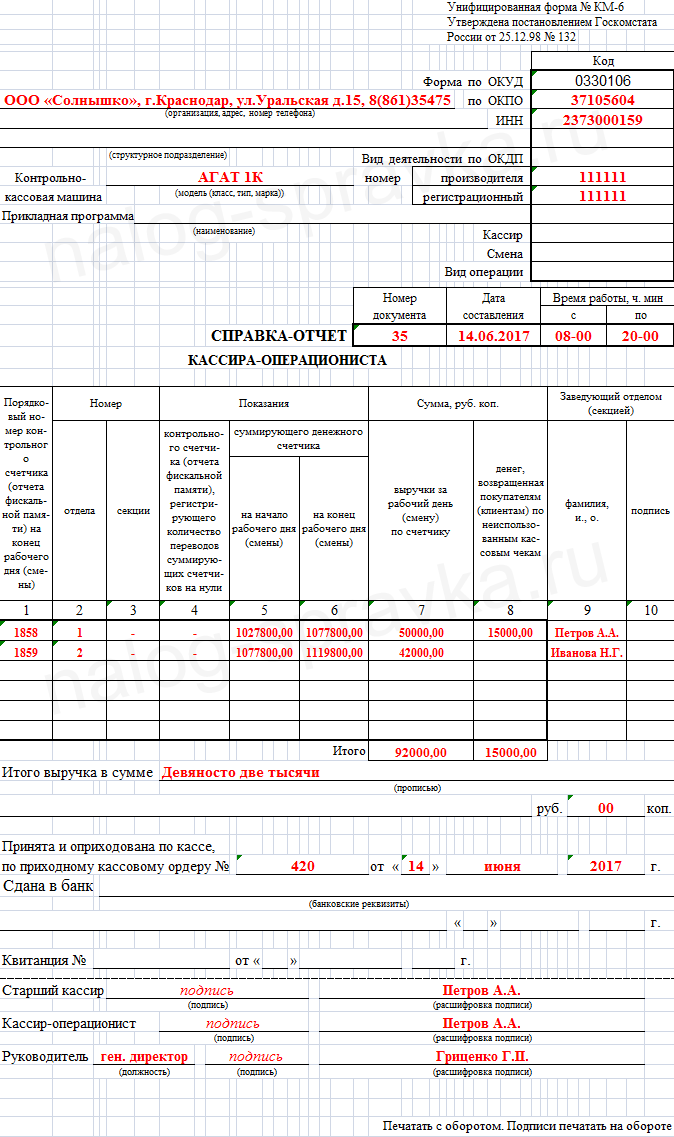

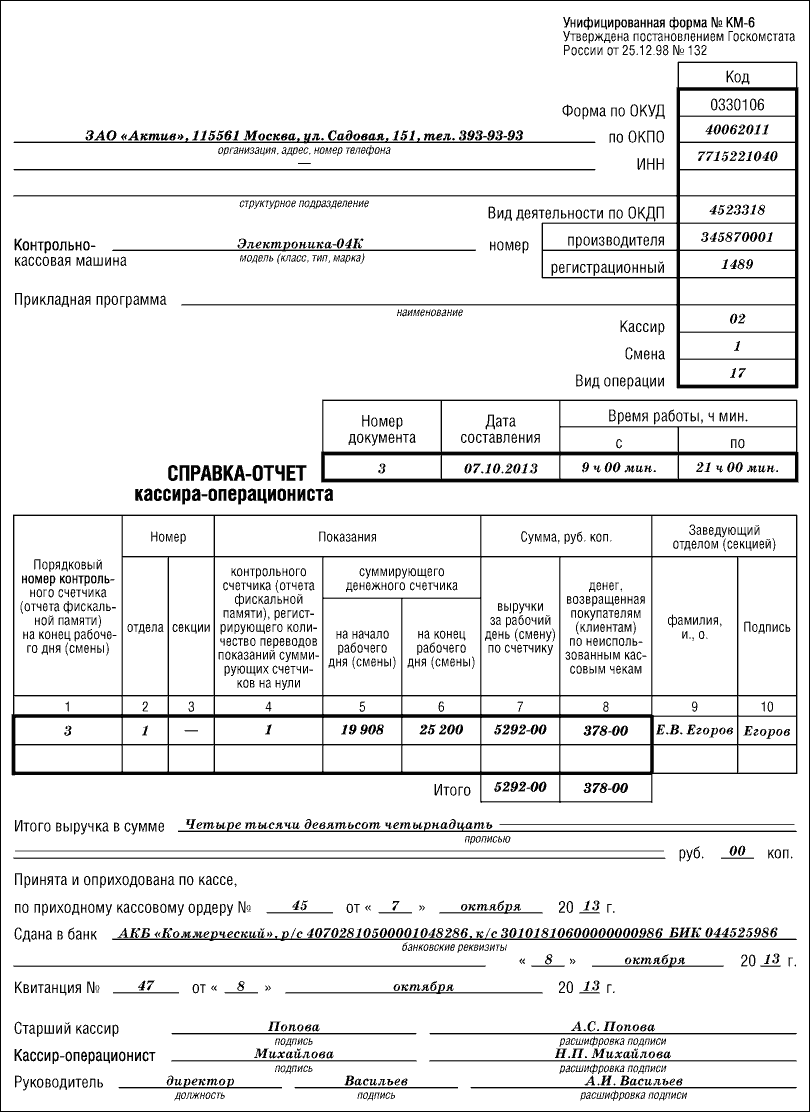

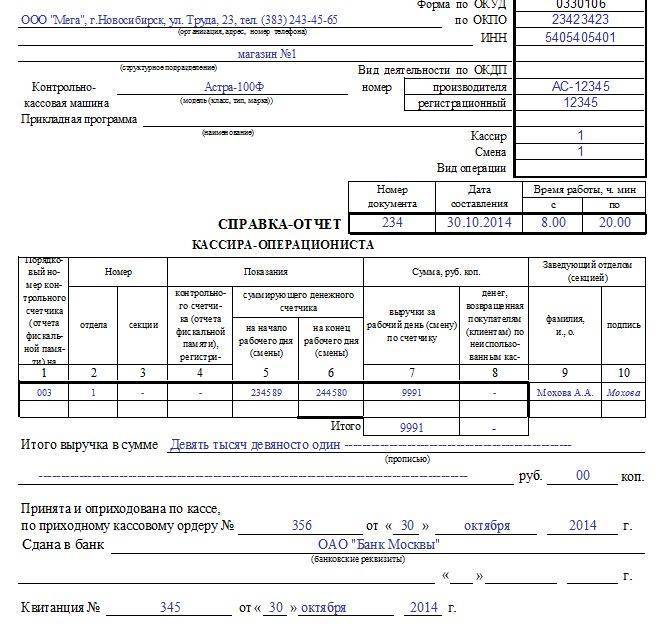

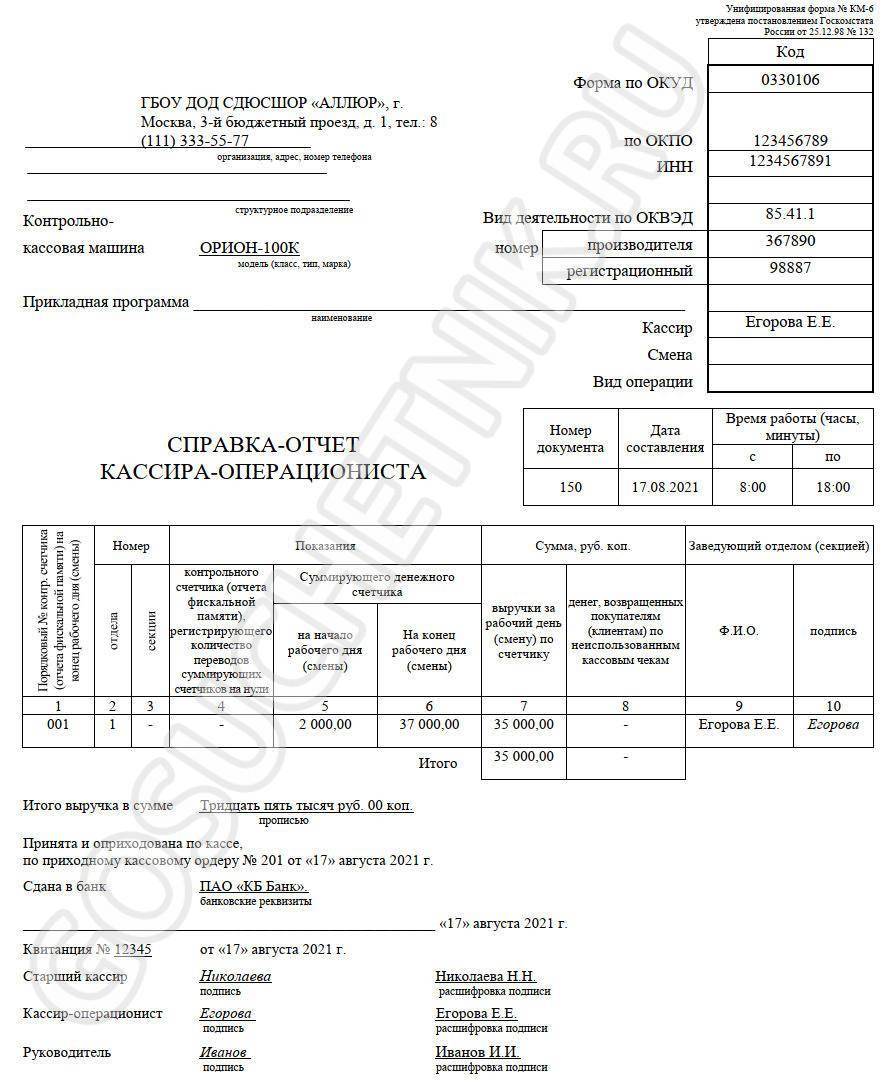

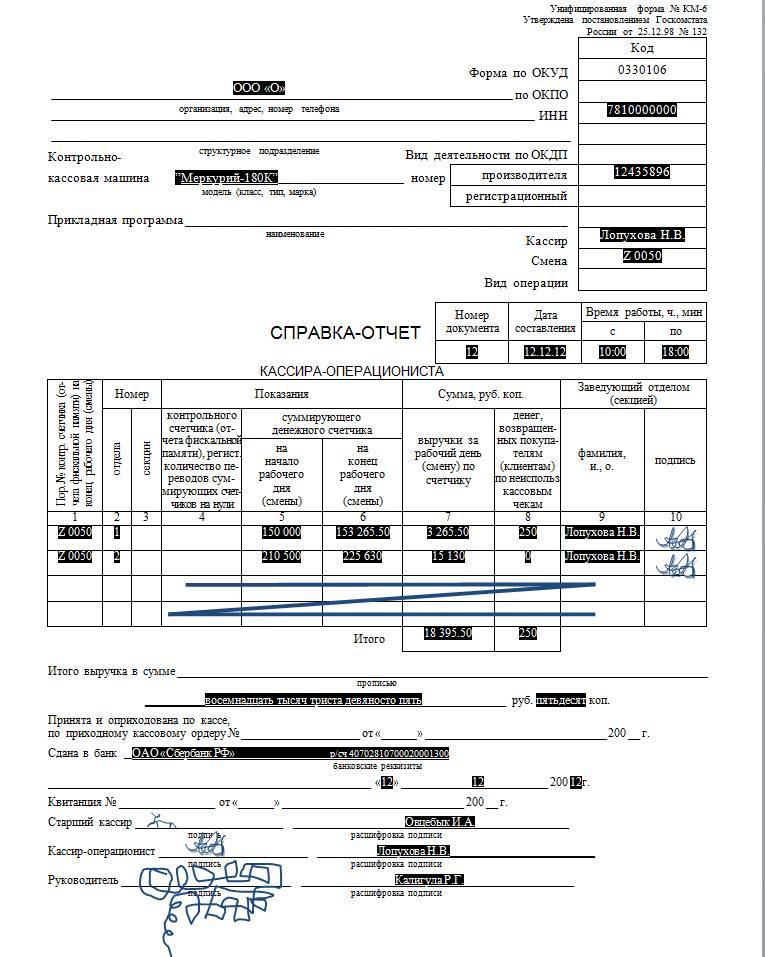

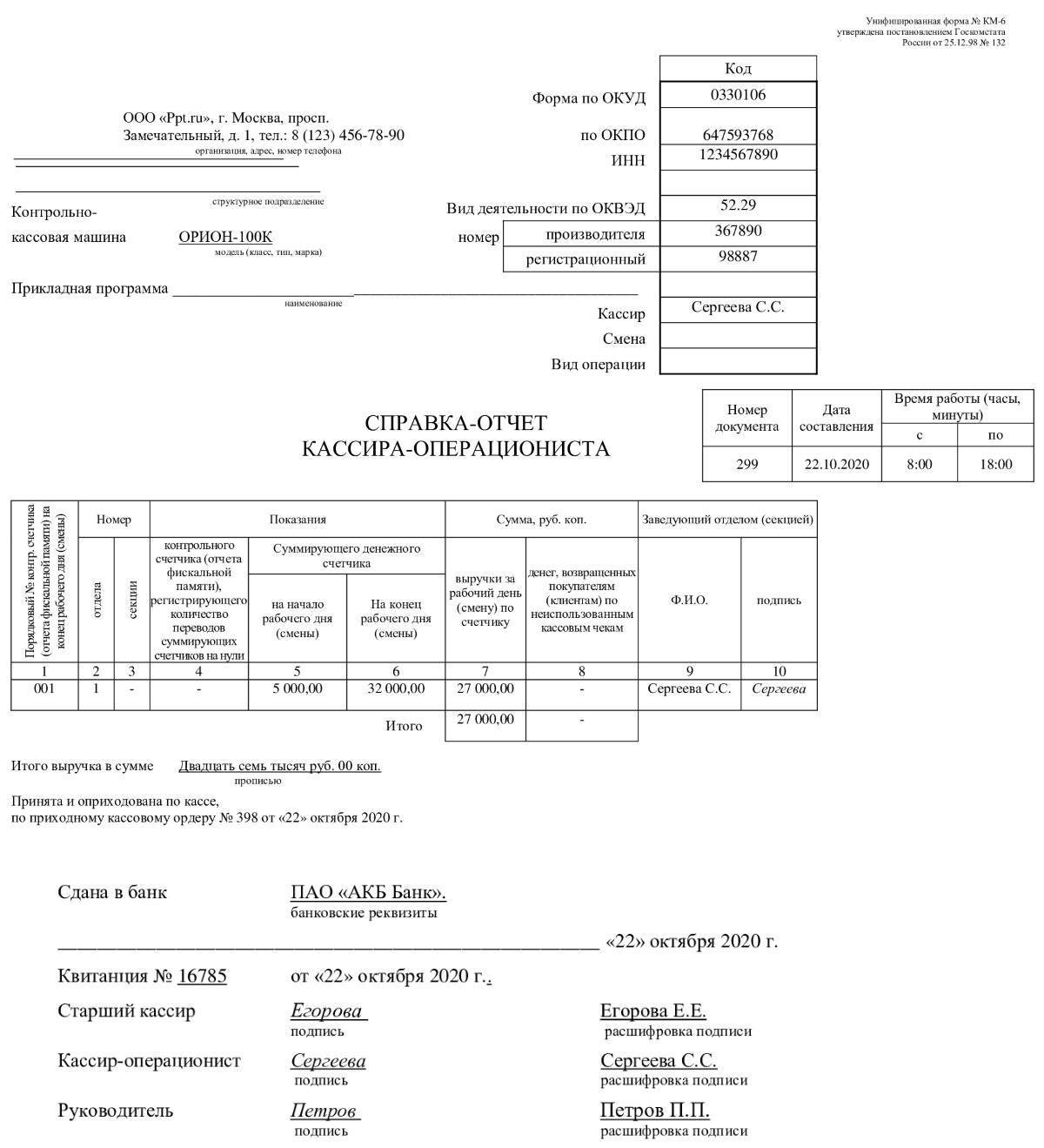

Отчет по форме КМ-6 составляется в 1 экземпляре. После отображения информации о компании (наименование и телефон, КПО, ИНН) и указания применяемой модели кассового аппарата (наименование, заводской и регистрационный номер) в нем показывают выручку за смену по данным суммирующих счетчиков на начало и конец рабочего дня.

Кроме того, для заполнения формы КМ-6 требуется знать сумму наличных средств, возвращенных покупателям (при возврате товара), и по неправильно пробитым чекам, чтобы конечная сумма денежных средств по данным отчета отражала фактически полученную наличную выручку компании за смену. Подписать этот отчет должны старший кассир и руководитель компании.

Скачать бланк формы КМ-6 вы можете на нашем сайте:

Заполнить форму КМ-6 вам поможет образец, который тоже можно скачать на нашем сайте:

Правила ведения

Одной из норм ведения справки отчета является его ежедневное (в конце смены) оформление.

Кассир проставляет на нем свой автограф и сдает форму вместе со всей выручкой старшему (главному) кассиру или непосредственно главе компании.

Если организация небольшая (одна или две кассы), то все деньги сдаются инкассатору кредитного учреждения.

Инструкция по заполнению формы КМ-6

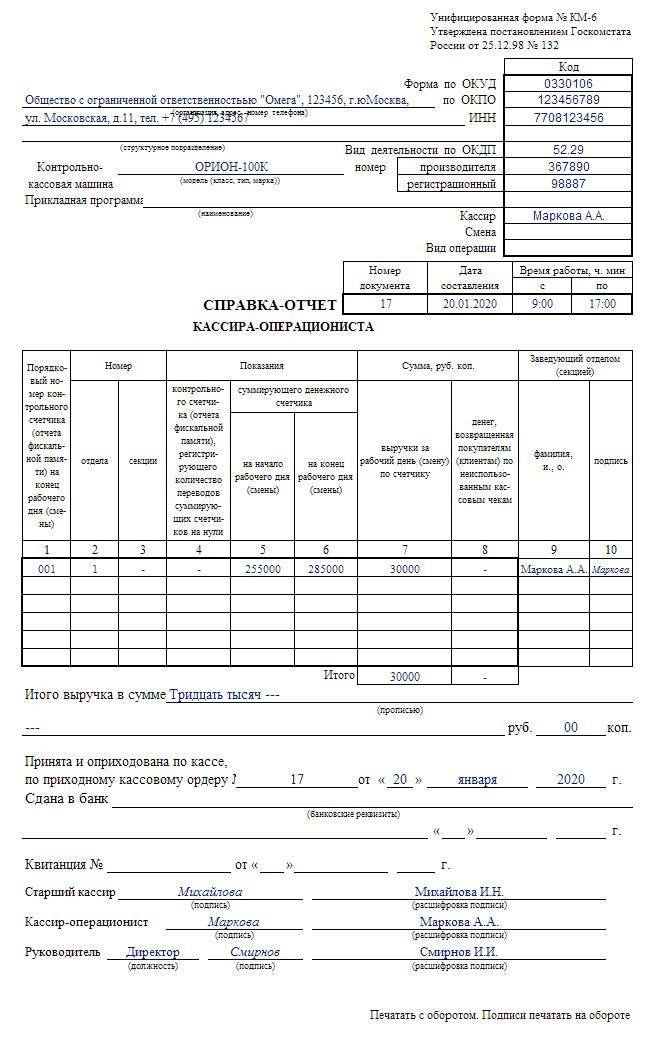

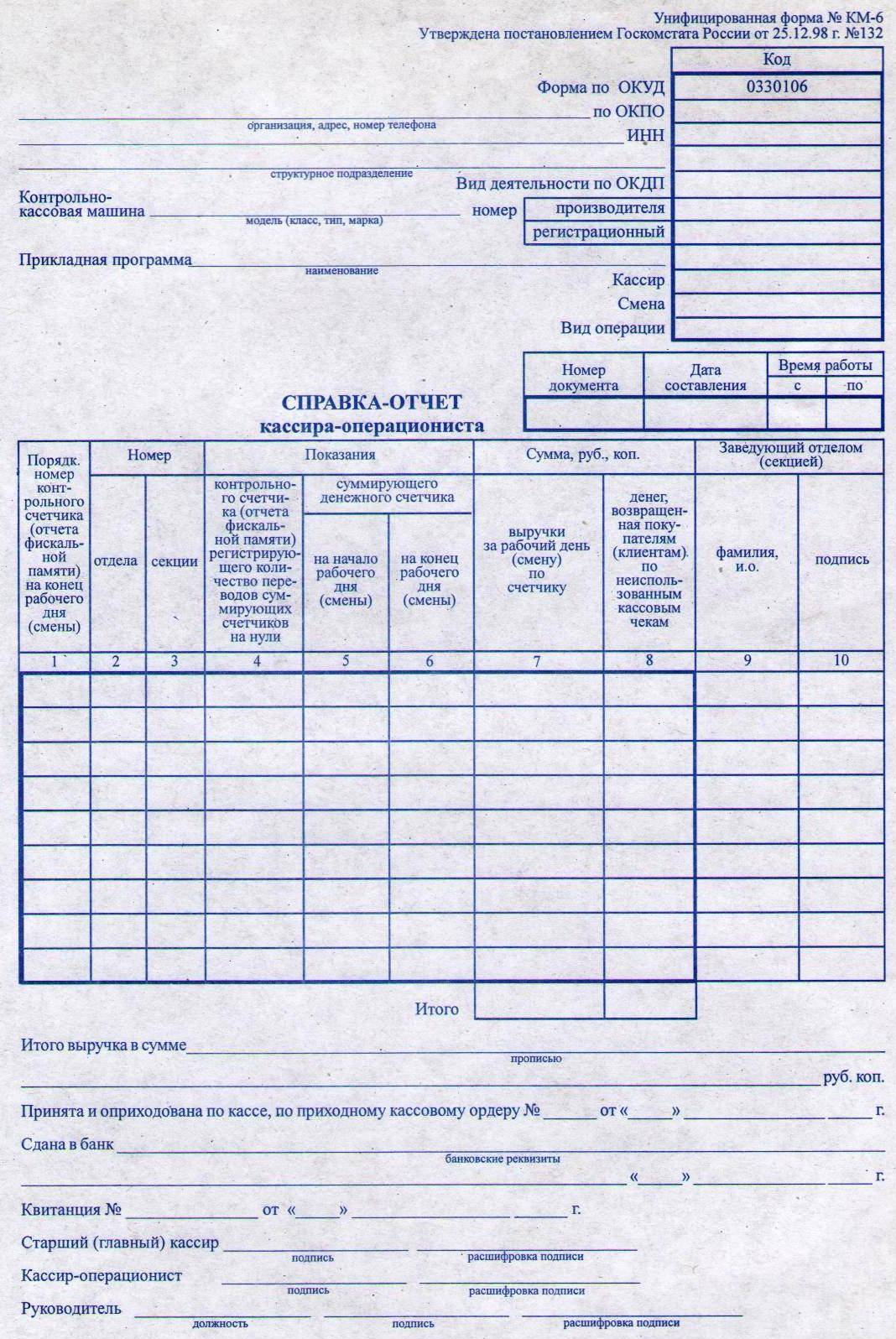

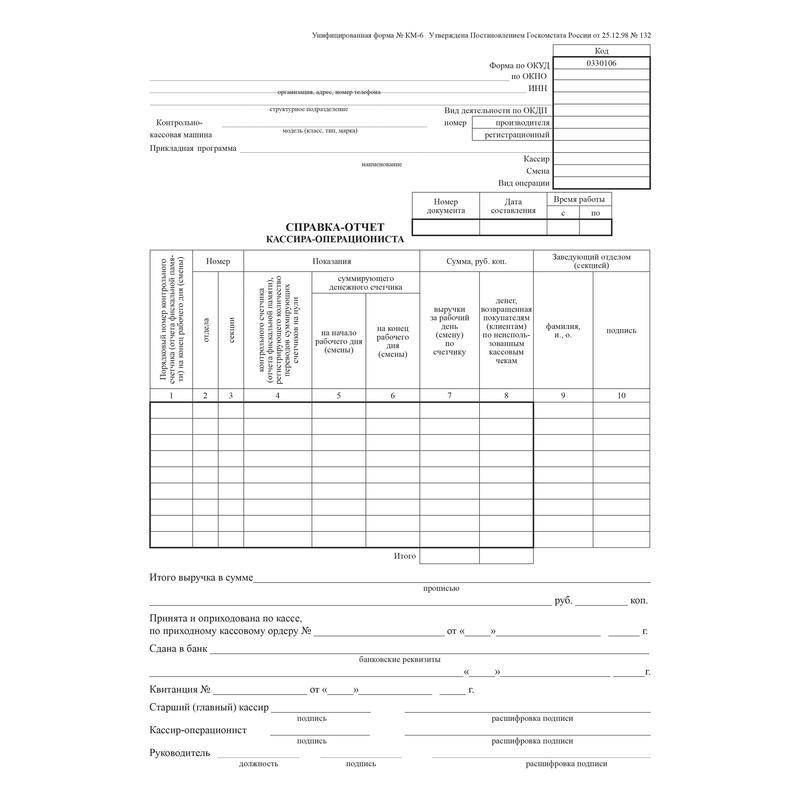

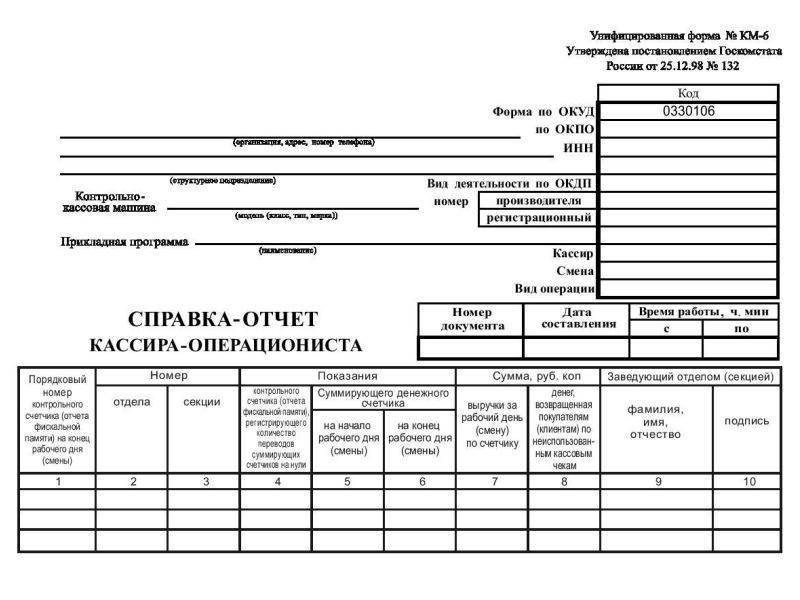

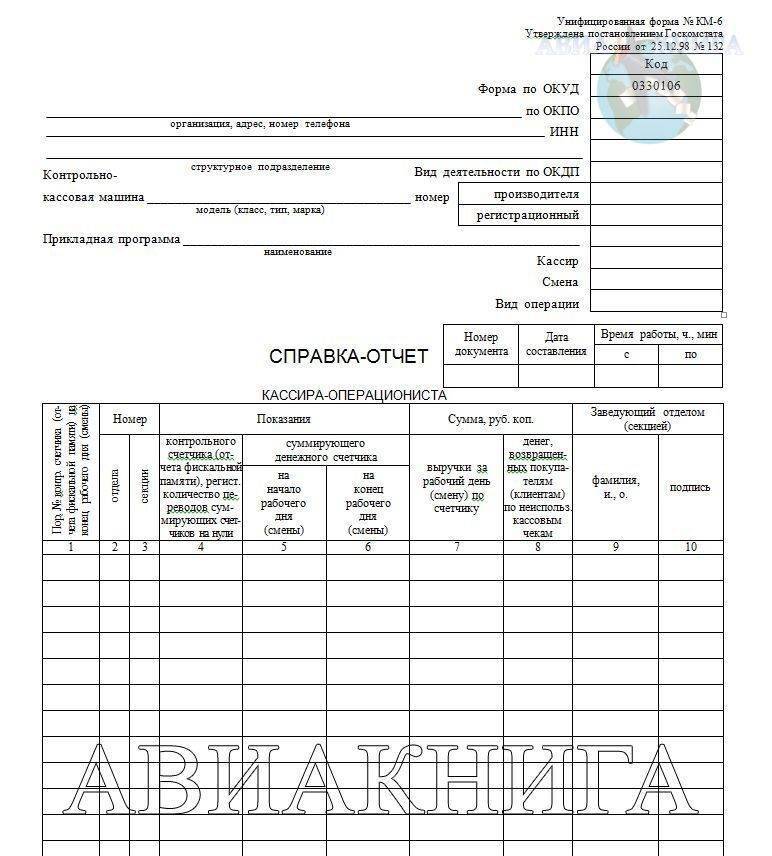

Справка-отчет кассира-операциониста заполняется ежедневно в единственном экземпляре. Законодательно разработанный бланк – форма КМ-6, утверждена постановлением Госкомстата России от 25.12.1998 г. № 132

Данные после таблицы

После заполнения всех граф таблицы прописью проставляется общая сумма полученной выручки (за минусом возвратов) в рублях и копейках.

На основании заполненного журнала кассира-операциониста кассир оформляет справку-отчет КМ-6, передает данную форму старшему кассиру (главному бухгалтеру, руководителю) одновременно с выручкой по приходно-кассовому ордеру (в отчете ставится номер ПКО и дата составления).

В небольших компаниях кассир-операционист или индивидуальный предприниматель, совмещающий все должности, самостоятельно передают полученную выручку инкассаторам в банк. В справке-отчете делается отметка о передаче денежных средств (реквизиты банковского счета, дата, номер квитанции).

Оборотная сторона отчета: принимая по ПКО и оприходуя полученную за смену (день) наличность в кассу, на оборотной стороне справки ставят подписи ответственные лица: старший кассир, кассир-операционист, руководство компании или индивидуальный предприниматель (при совмещении должностей ставится одинаковая подпись несколько раз).

Составленная справка-отчет кассира-операциониста является основанием для заполнения общей ведомости о показаниях счетчиков ККМ и выручке компании (по форме КМ-7).

Тут представлен образец, скачать бланк КМ-6 можно ниже по странице.

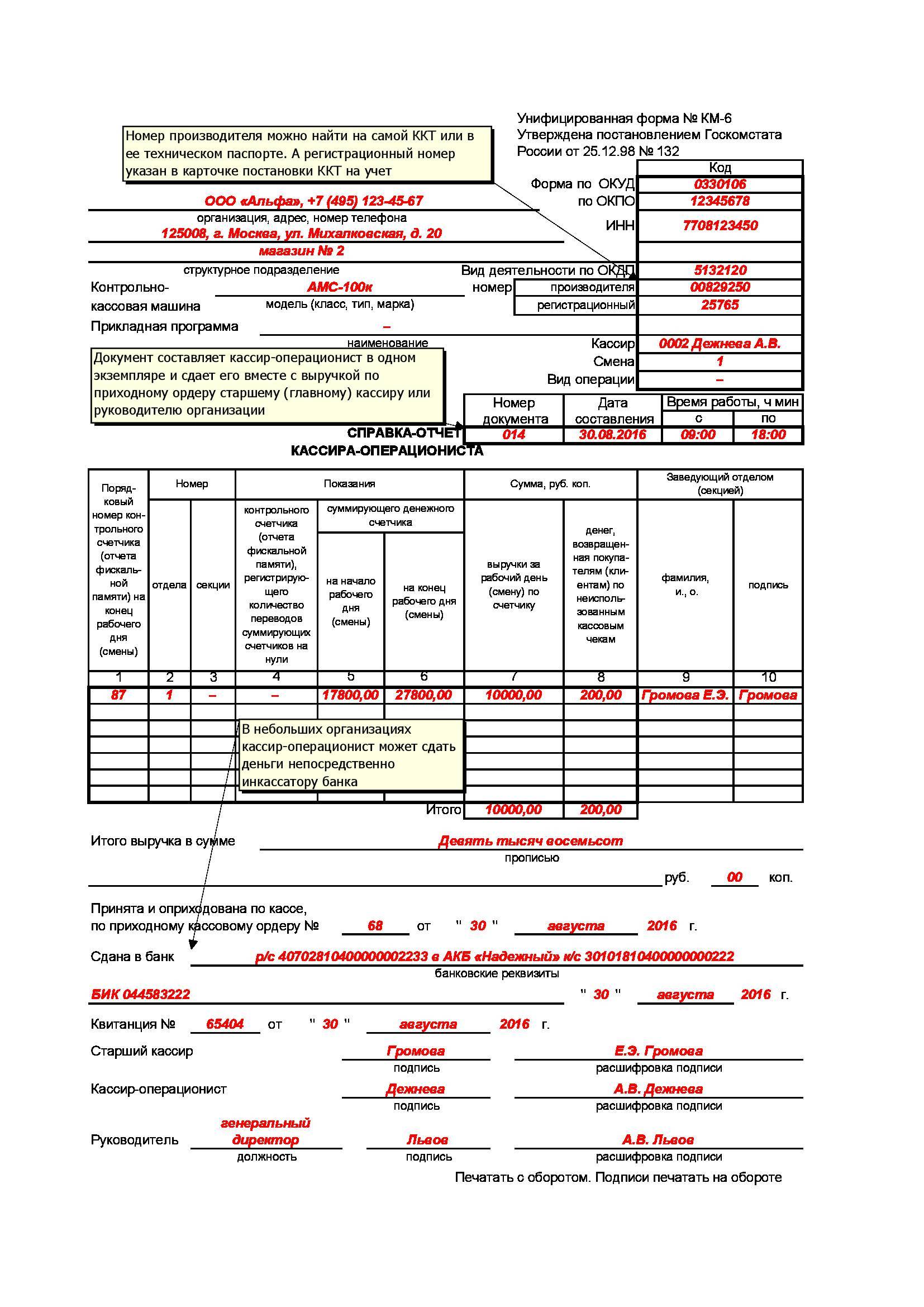

Порядок заполнения «Справки-отчета кассира-операциониста»

Справка-отчет составляется в единственном экземпляре, по каждой операционной кассе фирмы отдельно. По окончании смены, или по завершении дня, кассир передает полученную выручку в банк, или по приходному ордеру старшему кассиру (либо руководителю, если старшего кассира в организации нет), приложив, заполненный по форме № КМ-6, отчет кассира. Бланк отчета можно найти в альбоме унифицированных форм, утвержденном постановлением Госкомстата РФ № 132.

Кассир заполняет форму в следующем порядке:

- Название организации вносится в самую верхнюю строку бланка, там же указывается адрес и телефон фирмы. При необходимости вносится наименование структурного подразделения организации. В табличной части справа указывается ИНН фирмы и код вида деятельности по ОКВЭД.

- В строке «Контрольно-кассовая машина» указывается модель применяемого кассового аппарата – его класс, тип, марка. Регистрационный номер ККМ и заводской номер производителя нужно внести в соответствующие ячейки таблицы справа. Можно указать используемое программное обеспечение в строке «Прикладная программа».

- В ячейку «Кассир» вносится фамилия и инициалы кассира, а в ячейке «Смена» указывают номер соответствующей смены.

Основная часть «Справки-отчета кассира-операциониста» – это таблица из десяти граф.

- Графа 1 «Порядковый № отчета фискальной памяти на конец смены/дня» должна содержать порядковый номер Z-отчета.

- Графы 2 и 3 – указываются номер отдела и секции (при наличии).

- Графу 4 заполнять не нужно.

- Графа 5 содержит показания суммирующего денежного счетчика на начало работы (начало дня или смены) и должна совпадать с данными графы 6 «Журнала кассира-операциониста» КМ-4 за этот день или смену.

- Графа 6 – показания того же счетчика на конец рабочего дня/смены, которые соответствуют графе 9 журнала КМ-4.

- Графа 7 – сумма полученной выручки за рабочий день/смену, согласно счетчику. Данный показатель рассчитывается как разница между графами 6 и 5 и должен соответствовать по сумме графе 10 «Журнала кассира-операциониста» за этот день/смену.

- Графа 8 – сумма возвратов покупателям по неиспользованным кассовым чекам. Здесь нужно указать общую сумму всех возвращенных покупателям денег и чеков, пробитых по ошибке. В «Журнале кассира-операциониста» данной графе соответствует графа 15 за эту же смену. При отсутствии возвратов эта графа прочеркивается.

- В графах 9 и 10 заведующий отделом/секцией ставит свою фамилию, инициалы и подпись. При отсутствии заведующего, свою Ф.И.О. и подпись ставит кассир.

- По строке «Итого» таблицы отдельно суммируются показатели по графам 7 и 8.

Строку «Итого выручка в сумме» следует заполнить так: прописью рубли, цифрами – копейки. Данный показатель рассчитывается как сумма выручки за минусом возвратов (итоговая строка графы 7 минус итог графы 8).

Далее указывается дата и номер приходного кассового ордера (ПКО), по которому выручка, и приложенный к ней кассовый отчет по форме КМ-6, передается в бухгалтерию фирмы, или ее руководителю. Нужно указать реквизиты банка, в который в дальнейшем сдается выручка. Если организация небольшая, где касс не более двух, кассир-операционист может сразу сдавать деньги банковским инкассаторам. Это также отражается в отчете кассира с указанием банка, принявшего выручку, номера и даты квитанции, полученной от инкассатора.

«Справку-отчет кассира-операциониста» подписывают старший кассир, кассир-операционист и руководитель организации с расшифровками своих подписей.

Источник/официальный документ:

Постановление Госкомстата РФ от 25.12.1998 №132 Штраф за несвоевременную сдачу:

не предусмотрено

Название документа:

Справка кассира-операциониста (форма КМ-6 по ОКУД 0330106) Формат:

.doc Размер:

48128 кб

Скачать Печать Предварительный просмотр В закладки

Справка-отчет кассира-операциониста – это бланк, который заполняется ежедневно кассиром перед сдачей выручки за рабочий день. Бланк по форме КМ-6 заполняется в единственном экземпляре и вручается вместе с выторгом старшему кассиру или непосредственному руководителю. В бланке указывается только информация об оплате наличными или банковской карточкой, безналичные платежи не учитываются.

Справка-отчет кассира-операциониста форма КМ-6 утверждена Постановлением Госкомстата РФ от 25.12.1998 №132. Обязательность её заполнения не регулируется нормативными документами и не контролируется проверяющими органами. Это внутренний подконтрольный документ организации, который понадобится для составления позже другого отчета «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации» (форма № КМ-7).

Форма КМ-6. Справка — отчет кассира — операциониста

Почему Вам не подходит назначить конец смены(24 часов)напримерв 17-30, чтобы и кассиры сменились и главный кассир был еще на месте для оформления выручки?

А для смены кассиров, следующей полусмены зачем нужен главный кассир. Они что передать смену без старшего друг другу не могут?

Анна

Формально, передать ключи от кассы другой смене могут, а как и кому они будут сдавать свою наработанную за смену выручку? Оставлять ее в кассе без отчета? И передавать ее другой смене? Все на доверии? Веть в законодательстве очень четко написано, что при проведении операции закрытия СМЕНЫ должна быть обеспечена безусловная запись итоговой информации о денежных расчетах с населением в фискальную память.

Светлана

я бы организовала сдачу наличных денег кассиров каждой смены (после12 часов работы) напрямую в банк инкассаторам в конце каждой полусмены, и тогда каждый кассир сдает выручку в банк, главный кассир тут вообще не требуется и лимит по кассе не превысит сложно, что тоже отдельная тема для разговора.

Анна

Да, Светлана, лимит это отдельная тема для беседы.

И, я думаю, что банк не пойдет на то, чтобы гонять к нам дважды зы сутки инкасаторов. И это не дешевое удовольствие. К тому же пока обороты не очень большие и мы легко укладываемся в лимит остатка кассы. К тому же все время “обнулять” кассу не выгодно — из чего тогда брать “размен” для операционных касс? И з/п можно выдавать из центральной кассы (это предусмотрено и разрешено).

Светлана

Понимаете Анна, мне сложно Вам что- либо посоветовать конкретно, не владея большей информацией, чем Вы написали. Тут все зависит от того, что за кассиры? Просто на кассах или еще и продавцы? Где эти кассы, что за предприятие? И чем занимается….

Анна

Вот это как раз не очень важно, чем занимается предприятие — закон написан ОДИН, к сожалению, для всех и в него нужно как-то впихнуться!)))

Это не магазин, это предприятие, оказывающее круглосуточно услуги физическим и юридическим лицам. Отсюда и график работы операционных касс — круглосуточный. А за кассами сидят просто кассиры.

Светлана

Банк пойдет, и многие банки предлагают такие услуги, по крайней мере в Москве. Ну а что дорого, это да, я согласна. Для начинающего бизнеса дороговато. Объединиться на выезд инкосаторов с другими фирмами не пробовали?

Анна

Мне тут одна очень любезная девушка Елена, подсказала (написала в личку) выход из создавшейся ситуации. Огромное спасибо ей за это. Позволю себе озвучить этот вариант. Если, что-то не так напишу, Елена, очень прошу Вас меня поправить.

1) Весь порядокработы опер.кассынеобходимо разработать и утвердить в учетной политике.

2)К каждой смене приставить старшего кассира, уполномоченного приказом собирать, пересчитывать и сдавать деньги в центральную кассу по окончании работы КАЖДОЙ смены.

3) Z-отчет снимать после работы каждой смены и в 24:00, т.к. происходит переход даты и нужно разделить приход выручки по дням. Т.е. за день будет 3 Z-отчета — в 8:00, в 20:00 и в 24:00.

4) Естественно, снятие Z-отчетов будет сопровождаться заполнением всех необходимых форм (КМ-4, КМ-6) и изъятием денег из операционных касс и передачи их в центральную.

Анна

Продолжение эпопеи…)))

5)Утром, след. дня, в 9:00 вся выручка сдается главному кассирувместе со всеми отчетами и он составляет сводный отчет по форме КМ-7 и все это сдается в бухгалтерию предприятия.

Таким образом, что мы имеем:

1) Смены отчитываются и закрывают смену вовремя — по окончании работы смены.

2) Выручка день в день, как того требуют налоговики поступает вцентральную кассу и не “болтается” не оприходованная в операционной”.

3) Есть возможность правильно по дням и по документам оприходовать выручку в центральную кассу.

4) Есть возможность разделить выручку вчерашнего дня и сегодняшнего дня и, соответственно, правильно все это отразить в кассовой книке и в проводках.

Светлана

От чего ушли, к тому пришли….

Светлана

если к каждому кассиру, Вам преставлять старшего кассира не дорого, то не вижу проблем и с простой инкассацией выручки дважды в день. Решать Вам.:-P:-P:-P

Эквайринг

Эквайрингом называется способ оплаты услуг и товаров, при котором денежные средства списываются с банковской карты покупателя при помощи специального оборудования – POS-терминала. Иными словами – это технология безналичного расчета.

Для того чтобы воспользоваться услугами банка-эквайера заключается договор между компанией продавцом и таким учреждением. В договоре прописываются условия:

- На каких условиях будет установлено оборудование и производится его обслуживание.

- Размер комиссии – вознаграждение банка.

- На какой срок будут размещены денежные средства.

Эквайринг бывает трех видов.

Торговый. Используется торговыми фирмами для осуществления безналичного расчета при помощи банковских карт между фирмой и клиентом с целью оплаты товаров и услуг.

В соответствии с заключенным договором у организации и банка-эквайера появляются обязательства друг перед другом.

У торгового предприятия:

- Создает условия для установки и эксплуатации специального оборудования с POS системой оплаты (работающие с платежными картами).

- Принимать оплату при помощи эквайринг-технологии.

- Уплачивать банку комиссионные отчисления, оговоренные в тексте договора.

Банк обязан:

- Установить необходимое оборудование.

- Провести обучающие уроки по обращению с оборудованием, технологией и операциям по картам.

- Техническая поддержка и консультации при необходимости.

- Проверка платежеспособности карты клиента при помощи технологий эквайринга.

- Соблюдение сроков по возмещению сумм, которые были оплачены при помощи карт.

- По мере необходимости снабжение расходными средствами.

Интернет-эквайринг. Принцип, функционирования системы такой же, однако в расчетах такого типа нет прямого контактирования между продавцом и клиентом. Расчеты ведутся при помощи специально разработанных веб-интерфесов. Отличие интернет от торгового эквайринга заключается в том, что между банком и торговым предприятием может появиться посредник – процессинговая фирма.

Такие организации осуществляют сбор данных о карте клиента и передают их банку, также они занимаются обеспечением безопасности интернет-операций и информационную поддержку клиентов.

Мобильный – представляет собой POS терминал в виде карт ридера, который располагается непосредственно на мобильном устройстве. При помощи специального ПО осуществляется оплата товаров и услуг картой прямо на смартфоне.

Плюсы:

- Мобильность – оплату можно провести в любом месте, независимо от наличия ПК или ноутбука, не посещая магазины и специальные пункты. mPOS всегда находится вместе с владельцем.

- Доступ к банковскому счету и возможность распоряжаться средствами на нем в течение 24 часов.

- Низкая стоимость устройства.

- Максимальная безопасность расчетов.

Схема операции эквайринга:

- Активация карты при помощи проведения ею по терминалу.

- Данные о счете передаются в процессинговый центр.

- Производится проверка остатка на карте.

- В случае наличия на счете необходимой суммы происходит списание средств в пользу банка-эквайзера.

- Формируется и выдается слип в двух экземплярах (документ, похожий на чек).

- На одном расписывается клиент и отдает продавцу, а на другом кассир и передает клиенту. Подпись на первом сверяется с подписью на карте.

- Осуществляется перечисление средств со счета банка на расчетный счет торговой организации.

Следует обратить внимание, что помимо слипа потребителю выдается и кассовый чек. Преимущества использования эквайринга для предприятий малого бизнеса:

Преимущества использования эквайринга для предприятий малого бизнеса:

- Повышение объема продаж. По статистике рост составляет 20-30%. Это обусловлено тем, что владельцы карт совершают более дорогие покупки, а также психологическим фактором – с безналичными средствами проще расставаться, чем с купюрами.

- Терминал не принимает фальшивые купюры, следовательно, снижается риск мошенничества.

- Банк-эвайер часто предоставляет возможность льготных тарифов и условий в кредитовании для своих клиентов.

- Обучение персонала пользоваться POS-терминалами происходит на бесплатной основе.

Форма КМ-7. Сведения о показаниях счётчиков ККМ и выручке организации. Как заполнить правильно

ККМ7 изготавливается грузоподъемностью до 16,0 тонн и вылетом консоли до 12 метров в различных исполнениях. Монтаж консольного крана производится на заранее подготовленный фундамент с установленными анкерными болтами, либо монтируется на имеющееся бетонное покрытие специальной системой химических анкеров. Угол поворота консоли для данного крана 360°. По желанию заказчика кран может быть укомплектован различными опциями и системами безопасности. В качестве грузоподъемного механизма возможно использовать ручные или электрические тали Болгарского, Немецкого или Российского производства.

| Поворот стрелы: | частотный привод |

| Режим работы по ГОСТ: | 2К |

| Исполнение: | ОПИ, ПБИ, ВЗИ |

| Климатическое исполнение: | У3 |

| Температура окружающей среды: | -40°С/ 40°С |

| Силовая цепь: | 380 В, 50 Гц |

| Цепь управления: | 42 В |

| Угол поворота консоли, град.: | 360 |