Вклад в имущество общества с ограниченной ответственностью

Альтернативный вариант финансовой помощи компании от ее участников — внесение вкладов в имущество. Это возможно только в обществах с ограниченной ответственностью (ст. 27 закона № 14-ФЗ), так как в законе «Об акционерных обществах» аналогичного положения нет. Полученный вклад общество может использовать на любые цели, никаких ограничений в законодательстве нет. Каких-либо встречных обязательств по отношению к участнику, внесшему вклад, у общества не возникает. Этот способ применим, только если у общества один участник либо когда финансовую помощь согласны оказать все участники. Статья 27 закона № 14-ФЗ не предусматривает возможности внесения вкладов в имущества отдельными участниками общества.

Бухгалтерский и налоговый учет матпомощи

Сумма материальной помощи в бухучете признается прочим расходом организации в периоде ее начисленияпп. 2, 11, 16, 17, 19 ПБУ 10/99.

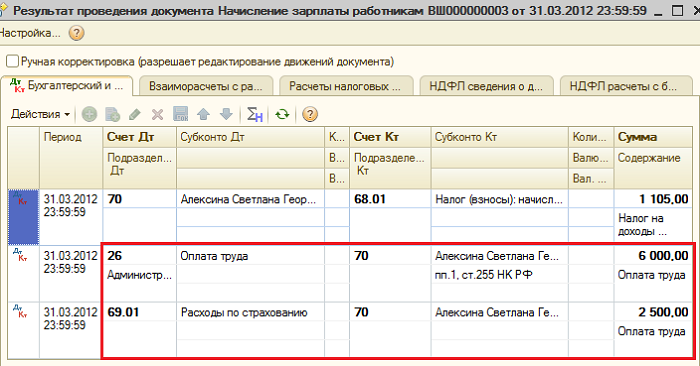

Содержание операции Дт Кт Материальная помощь признана в составе прочих расходов 91 «Прочие доходы и расходы», субсчет «Прочие расходы» 73 «Расчеты с персоналом по прочим операциям» Начислены страховые взносы с суммы матпомощи, превышающей необлагаемый лимит 91, субсчет «Прочие расходы» 69 «Расчеты по социальному страхованию и обеспечению» Удержан НДФЛ с суммы матпомощи, превышающей необлагаемый лимит 73 «Расчеты с персоналом по прочим операциям» 68 «Расчеты по налогам и сборам», субсчет «НДФЛ» Выплачена сумма материальной помощи 73 «Расчеты с персоналом по прочим операциям» 50 «Касса» (51 «Расчетные счета»)

Для целей налогообложения прибыли, а также при применении УСНО с объектом налогообложения «доходы минус расходы» суммы материальной помощи не учитываются в расходахп.

ФЗ «О несостоятельности (банкротстве)», положения которого действуют и в 2019 году. В нём подробно приводится процедура проведения банкротства и привлечения к ответственности руководителей и собственников компании, а также лиц, контролирующих должника.

Под последними подразумеваются лица, которые хоть и не являются формально собственниками, но имели возможность давать указания руководителю или участникам компании действовать определённым образом.

Например, одна из самых впечатляющих сумм по делу о привлечении к субсидиарной ответственности (6,4 миллиарда рублей) взыскана как раз с контролирующего должника лица, который не входил в состав фирмы и формально не руководил ею (Постановление 17-го арбитражного апелляционного суда по делу № А60-1260/2009).

https://www.youtube.com/embed/

Подать заявление о признании юридического лица должником должен руководитель, но если он этого не сделает, то право начать процедуру банкротства имеют работники, контрагенты, налоговые органы.

Проводки:

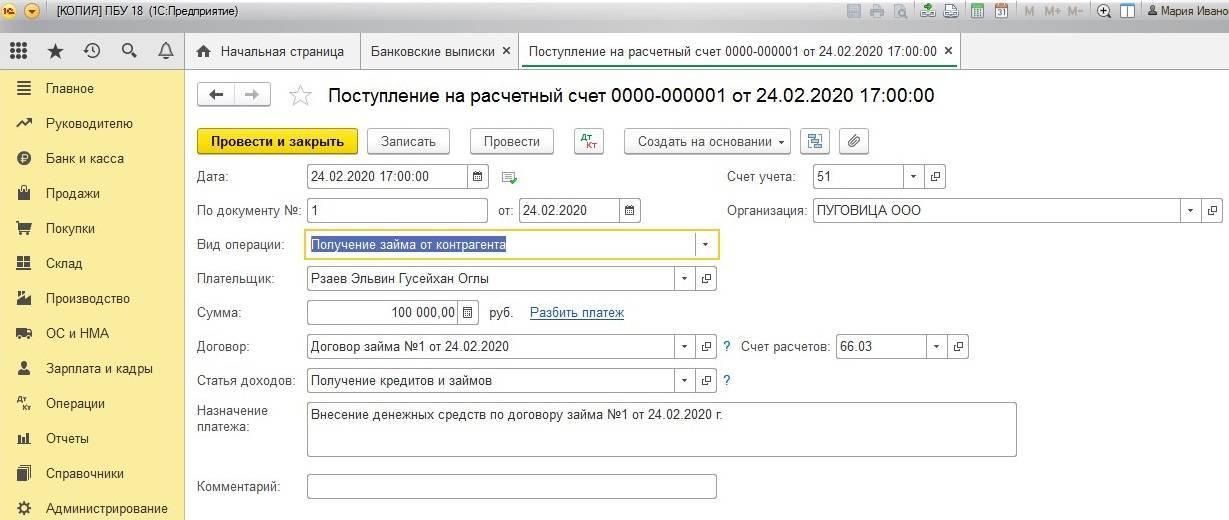

В бухгалтерии для учета займов используется либо счет 66 (для краткосрочных, сроком менее 1 года), либо счет 67 (для долгосрочных, сроком более 1 года). Подробно эти два счета рассматривались в этой статье.

В зависимости от вида поступаемых денежных средств, счет 66 и 67 коррепондирует со счетами учета денежных средств (50, 51, 52).

Проводки по получения займа от учредителя:

- Дебет 51 (50, 52) Кредит 66 – получен краткосрочный займ.

- Дебет 51 (50, 52) Кредит 67 – получен долгосрочный займ.

Проводки по возврату денежных средств учредителю:

Д 66 (67) К51 (50, 52) – возврат финансовой помощи учредителю.

Помощь деньгами

Если финансовая помощь от участника поступает в денежной форме, то порядок ведения бухучета зависит от периода, в котором она получена:

- в течение отчетного года – на любые цели;

- по окончании отчетного года – на покрытие убытка, сформированного на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Деньги, полученные от участника в течение года, включите в состав прочих доходов. В учете сделайте запись:

Дебет 50 (51) Кредит 91-1

– отражено безвозмездное поступление денег от участника.

Счет 98-2 «Безвозмездные поступления» при получении денег не используйте. Он предназначен для учета доходов от безвозмездного поступления только неденежных активов. Такой вывод позволяет сделать Инструкция к плану счетов.

Пример отражения в бухучете финансовой помощи, оказанной учредителем в денежной форме

В марте текущего года учредитель ООО «Альфа» А.В. Львов оказал организации финансовую помощь в денежной форме. Назначение финансовой помощи – пополнение оборотных средств организации, сумма – 500 000 руб. Деньги поступили на расчетный счет организации 15 марта.

В бухучете «Альфы» сделана запись.

15 марта:

Дебет 51 Кредит 91-1

– 500 000 руб. – получена финансовая помощь от учредителя.

Пример отражения благотворительности

Рассмотрим конкретный пример передачи имущества в качестве благотворительности.

ООО «Весна» в январе 2020 года приобрело компьютерный комплекс стоимостью 150 000 рублей, в том числе НДС 27 000 рублей. За время эксплуатации была начислена амортизация в сумме 11 000 рублей. В марте ООО «Весна» безвозмездно передало компьютерный комплекс в собственность сторонней организации.

Бухгалтер отразил благотворительную помощь проводками:

Операция | Дебет | Кредит | Сумма, руб. |

Отражены расчеты с продавцом за покупку компьютерного комплекса | 08 | 60 | 150 000 |

Учтен входящий налог на добавленную стоимость | 19 | 60 | 27 000 |

НДС принят компанией к вычету | 68 | 19 | 27 000 |

Компьютерный комплекс введен в эксплуатацию | 01 | 08 | 150 000 |

Начислена амортизация по комплексу | 20 | 02 | 11 000 |

Первоначальная стоимость компьютерного комплекса к передаче | 01 Субсчет «Выбытие» | 01 | 150 000 |

Списана начисленная амортизация по объекту | 02 | 01 «Выбытие» | 11 000 |

Списана остаточная стоимость имущества | 91/2 | 01 «Выбытие» | 139 000 |

НДС восстановлен с остаточной стоимости | 19 | 68 | 25 020 (139 000 × 18 %) |

Восстановленный НДС отражен в составе прочих расходов | 91/2 | 19 | 25 020 |

Отражена сумма постоянного налогового обязательства | 99 | 68 | 27 800 (139 000 × 20 %) |

Основные моменты налогообложения безвозмездной благотворительной помощи подробно рассмотрены в статье .

Отдельные нюансы учета помощи учредителя, доля которого в уставном капитале менее 50% (для УСН, ОСНО, ЕСХН, ЕНВД)

Указанные нормы одинаково действуют при кассовом методе и методе начисления. Принятая помощь в виде имущества, имущественных (неимущественных) прав и направленная на прибавление чистых активов не облагается налогом на прибыль. Причем процент долевого участия помогающей стороны (учредителя, акционера, участника) в уставном капитале здесь роли не играет.

Несколько по-иному обстоит ситуация, когда организация занимается разными видами деятельности. Допустим, совмещается два режима — ОСНО и ЕНВД. Если организация не может точно распределить внереализационный доход между ними, тогда вся сумма этого дохода причисляется к базе налога по прибыли. Собственно сам налог взимается по действующей ставке 20%.

Пример 1. Взнос учредителя деньгами на прибавление оборотных средств

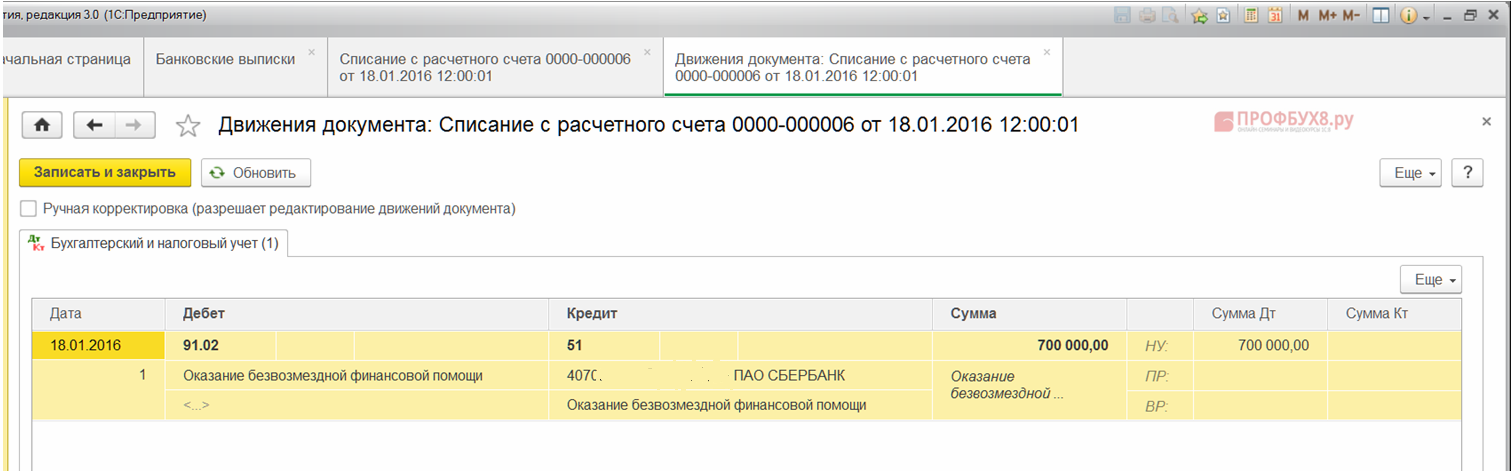

Учредитель ЗАО «Приз» С. Н. Сафонова владеет 60% уставного капитала общества. В счет прибавления оборотного капитала своей компании она перечислила безмездную денежную помощь 700 000 руб. Расчетный счет ЗАО «Приз» был пополнен 20.10.2017.

Именно на дату зачисления денег (20.10.2017) бухгалтер ЗАО «Приз» должен показать операцию по получению денежных средств. С этой целью используется запись ДТ 50 (51), КТ 91-1. С внесенной денежной помощи С. Н. Сафоновой налог на прибыль не исчисляется, т. к. долевое участие в уставном капитале этого учредителя составляет более 50%.

Пример 2. Взносы учредителей деньгами на покрытие ущерба

У компании «Стрела» за 2016 год насчитан ущерб 300 000 руб. Ее учредители (3 человека) приняли решение восполнить образовавшуюся недостачу средств за счет собственных денег. Безмездная помощь деньгами от лица учредителей была внесена в следующих пропорциях:

- Б. Д. Сидоров (долевое участие в капитале составляет 55%) — 200 тыс. руб.;

- Н. Л. Князев (долевое участие 23 %) — 50 тыс. руб.;

- Е. В. Коротких (долевое участие 22 %) — 50 тыс. руб.

| Проводки по безмездной помощи на возмещение ущерба | Характеристика |

| ДТ 75 (Деньги Б. Д. Сидорова на покрытие ущерба»), КТ 84 | Решение о покрытии части ущерба Б. Д. Сидоровым |

| ДТ 75 (Деньги Н. Л. Князева на покрытие ущерба), КТ 84 | Решение о покрытии части ущерба Н. Л. Князевым |

| ДТ 75 (Деньги Е. В, Коротких на покрытие ущерба) | Решение о покрытии части ущерба Е. В. Коротких |

| ДТ 51, КТ 75, сб. «Денежный взнос Б. Д. Сидорова на возмещение ущерба» | Зачисление денег Б. Д. Сидорова |

| ДТ 51, КТ 75, сб. «Денежный взнос Н. Л. Князева на возмещение ущерба» | Зачисление денег Н. Л. Князева |

| ДТ 51, КТ 75, сб. «Денежный взнос Е. В. Коротких на возмещение ущерба» | Зачисление денег Е. В. Коротких |

| ДТ 99, сб. «Постоянные налоговые обязательства», КТ 68, сб. «Налог на прибыль» | Исчисление налога на прибыль с денег, внесенных Н. Л. Князевым и Е. В. Коротких |

В состав налоговой базы по прибыли включаются только деньги, внесенные Н. Л. Князевым и Е. В. Коротких, т. к. их долевое участие в уставном капитале составляет менее 50 %.

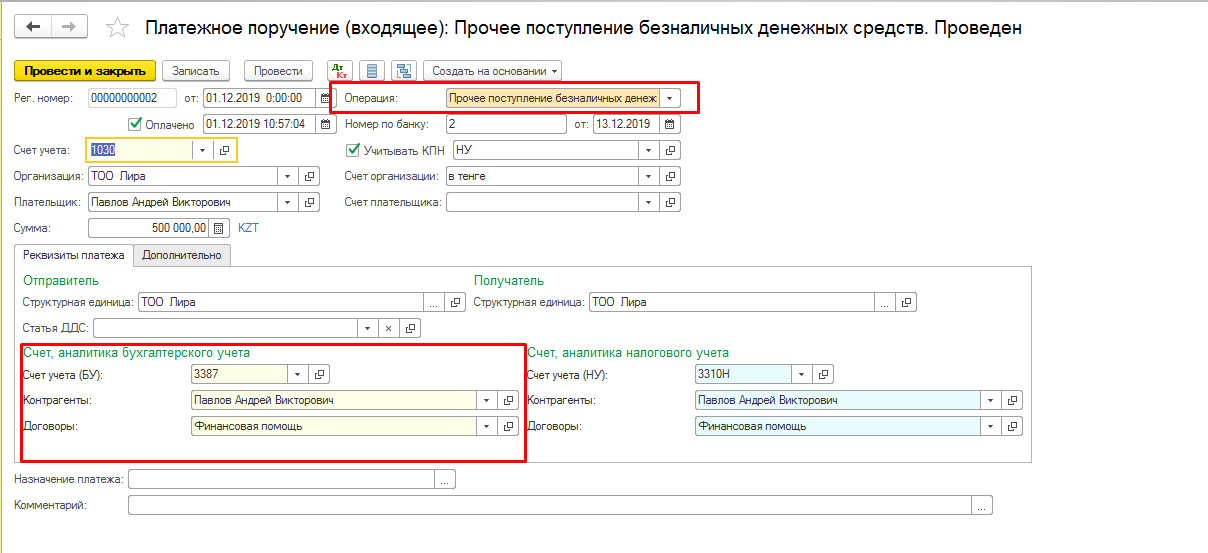

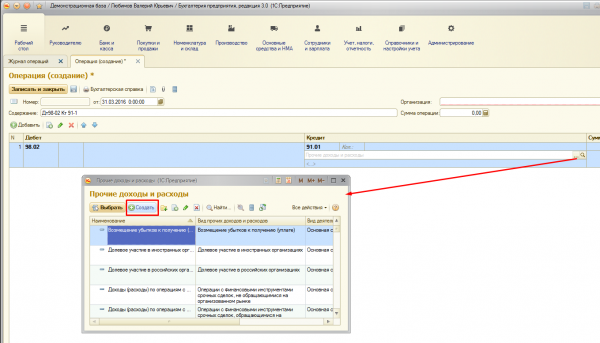

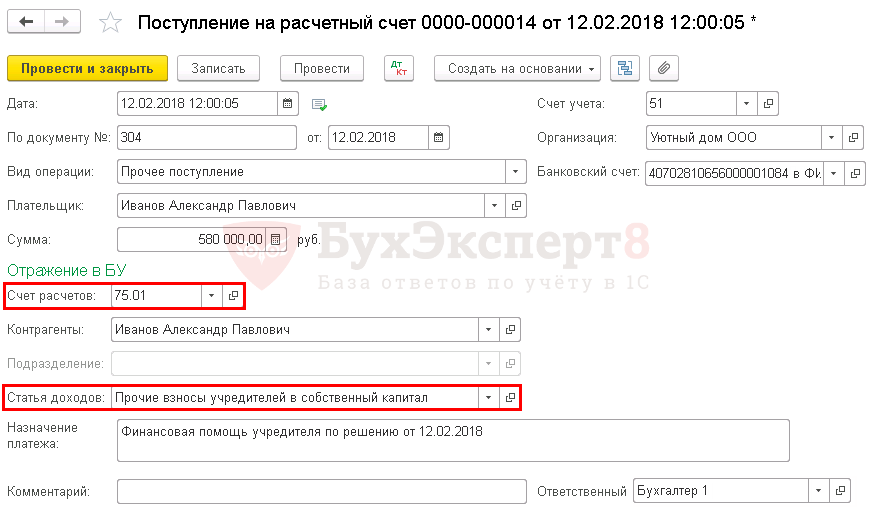

Как отразить в 1С финансовую помощь учредителя на безвозмездной основе?

Первая бухгалтерская проводка: Дт51 Кт98-02 — отражает безвозмездную сумму от учредителя в составе доходов будущего периода (денежная сумма поступила на расчетный счет).

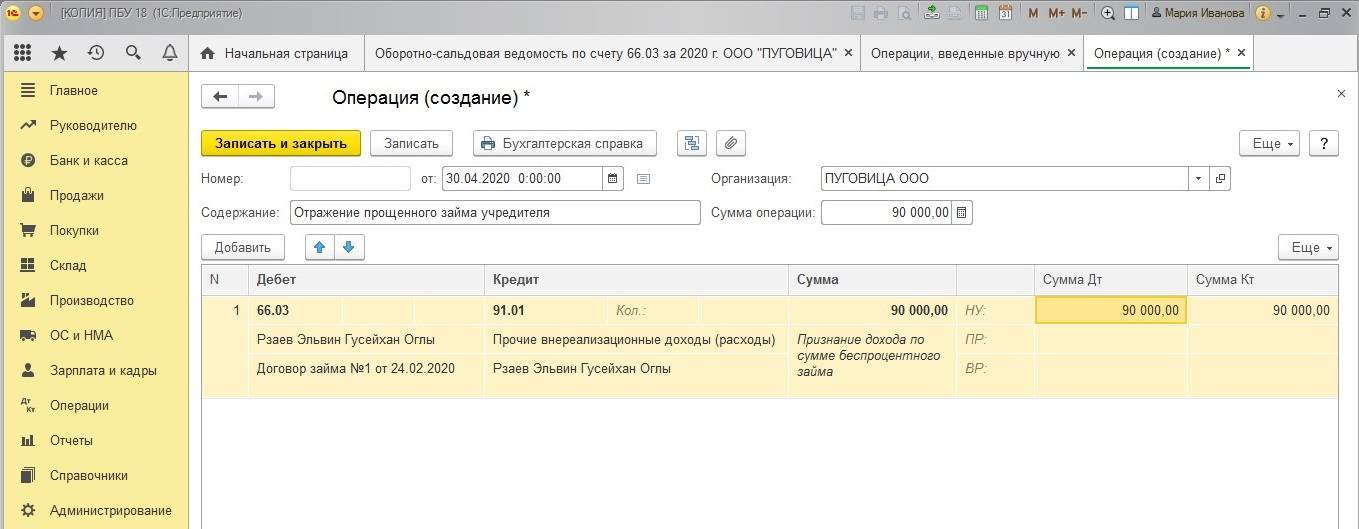

В 1С есть достаточный набор стандартных инструментов для автоматического формирования проводок. Для этого все операции записываются через введение соответствующих документов и потом отражаются в «Журнале операций». Но конкретно для случая «финансовая помощь учредителя», таких документов нет, поэтому проводки надо записать вручную.

Для записи проводки в 1С: в верхнем левом углу выбрать иконку «Рабочий стол», из выпадающего меню выбрать «журнал операций». Открывается «журнал операций»;

В верхнем левом углу окна — кнопка + «Создать», появится окно «Выбор типа документа», выбрать тип документа «Операция». Появится документ «Операция».

Для начала надо заполнить документ.

- Число и номер заполнятся автоматически, при необходимости поправить вручную. Там, где «Содержание» сделать вручную запись о том, что это безвозмездная помощь руководителя;

- Ниже располагается шапка таблички, в которой надо отразить проводки. Над таблицей из инструментов кнопка + «добавить», выбрать ее, табличка становится интерактивной. Кликнуть по первой строке под Счет Дт – появляется «План счетов», выбрать счет 51;

- Далее, в соседней графе выбрать Субконто Дт1: верхняя строчка, расчетный счет, на который поступили денежные средства;

- Ниже строчка – Субконто Дт 2 — выбрать статью движения денежных средств из справочника. Таким образом заполнить все активные строчки таблицы, выбирая соответствующие значения из выпадающих справочников.

В графе «Сумма» вручную написать сумму финансовой помощи. Этот показатель автоматически отразится в графе «Сумма операции». Под суммой операции заполнить вручную «Содержание» — безвозмездная помощь руководителя. Далее, после заполнения, в верхнем левом углу окна кнопка «Записать и закрыть». Одна проводка сделана. Если теперь открыть «Журнал операций введенных вручную» то новый документ должен появиться в списке с соответствующим числом.

Вторая бухгалтерская проводка Дт98-02 Кт 91-1 – безвозмездно полученная сумма признана прочим доходом.

Как и в первом случае, в той же последовательности:

- Сначала документ «Операция», число, номер – заполнить;

- В строке «Содержание операции» записать формулировку проводки, приведенной выше;

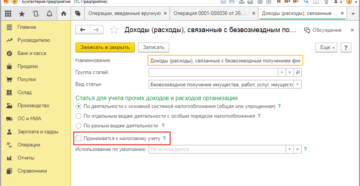

- В интерактивной таблице выбрать Счет Дт — это 98-02 (Безвозмездные поступления) из открывающегося плана счетов, заполнить активные строчки таблицы. Затем выбрать Счет Кт – это счет 91-1 (Прочие доходы).

Совет: если при заполнении субконто Кт1 в открывающемся справочнике прочих доходов и расходов нет требуемого вида прочих доходов и расходов, надо ввести его самостоятельно.

Для этого:

- В открывшемся справочнике «Прочие доходы и расходы» в верхнем левом углу кнопка + » Добавить», откроется дополнительная строчка в справочнике, заполнить ее, а затем ее же и выбрать;

- Далее в этой же таблице записать сумму операции и содержание – прочий доход, затем кнопка «Записать и закрыть». Далее средства могут быть направлены на выплату зарплаты, уплату налогов и т.д.

Так как в бухгалтерском учете полученная сумма является доходом, а в налоговом нет, то в соответствии с ПБУ 18/02 образуется постоянный налоговый актив. Это положение применяется теми организациями, которые являются в соответствии с законодательством Российской Федерации плательщиками налога на прибыль. Но если это некоммерческие организации или субъекты малого предпринимательства, то такие организации сами вправе выбирать применять ПБУ 18/02 или нет.Необходимо этот выбор отразить в учетной политике.

Безвозмездная финансовая помощь от учредителя проводки в 1с при усн

1. Телефоны/факсы: +7 (495) 997-77-52. Основным видом деятельности является: «Предоставление кредита». Организация также зарегистрирована в таких категориях как: «Финансовое посредничество, не включенное в другие группировки», «Прочее денежное посредничество». Генеральный директор — Станислав Юрьевич Заяшников. Организационно-правовая форма — общества с ограниченной ответственностью. Тип собственности — частная собственность.

Регион | Россия, г. Москва |

Регистрация | Компания «ПЕРВАЯ ФИНАНСОВАЯ ПОМОЩЬ» зарегистрирована 7 октября 2010 годаМежрайонная Инспекция Федеральной Налоговой Службы №46 по г. МОСКВЕ |

ОКВЭД 2001 | Предоставление кредита |

ОКВЭД 2017 | Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению Деятельность по предоставлению прочих финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению Предоставление займов и прочих видов кредита |

Генеральный директор | Заяшников Станислав Юрьевич |

ОПФ | Общества с ограниченной ответственностью |

Форма собственности | Частная собственность |

Адрес | 125009, г. МОСКВА, ул. БОЛЬШАЯ ДМИТРОВКА, д. 5/6, стр. 1 |

Телефон | +7 (495) 997-77-52 |

ОГРН | 1107746816605 |

ИНН | 7710875352 |

КПП | 771001001 |

ОКПО | 68823977 |

ОКАТО | 45286585000 |

Предоставление кредита Финансовое посредничество, не включенное в другие группировки Прочее денежное посредничество

- Услуги ломбардов по выдаче денежных ссуд под залог изделий из хрусталя, стекла, фарфора и керамики

- Услуги по долгосрочному кредитованию промышленных предприятий

- Услуги кредита по факторингу (финансирования под уступку денежного требования)

- Услуги по предоставлению потребительских кредитов

- Услуги по предоставлению ссуд под залог недвижимого имущества (ипотеке)

- Услуги ломбардов по выдаче денежных ссуд под залог музыкальных инструментов

- Услуги по предоставлению денежных средств во временное пользование организациями, не принимающими вклады

| Источник | Дата | Учредители |

|---|---|---|

| Статрегистр | октябрь 2012 | |

| ЕГРЮЛ | февраль 2012 |

|

| ООО «ПЕРВАЯ ФИНАНСОВАЯ ПОМОЩЬ» | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|

| Выручка | ||||

| Чистая прибыль |

Директор сделал ПКО на себя,а в объявлении на взнос наличными в графе источник поступления написал,что взнос в уставной капитал от второго участника на основании заявления и решения.Теперь этот ПКО в деле,как и банковская квитанция. Суд будет решать))))

Про банк разобралась. Может кому тоже пригодится)

«Многие учредители вносят взнос в уставный капитал сразу на расчетный счет организации. Эта операция отражается на счете 51, однако по «Кассе» данных нет. Насколько это верно?Нам нужно вернуться к первичным документам и проверить, каким именно способом были внесены деньги на расчетный счет фирмы, ведь перевести деньги можно разными способами:1) взнос мог быть переведен на счет организации с личных счетов учредителей;2) учредители могут внести вклад переводом без открытия счета;3) взнос мог быть внесен на расчетный счет по «объявлению на взнос наличными».В первых двух случаях создание первичных кассовых бумаг не требуется. Но третий вариант требует оформления кассовых документов. Объявление на взнос наличных оформляется только от организаций, пополняющих свой счет (п. 3.1 гл. 3 разд. II Положения о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации, утв. ЦБ РФ 24 апреля 2008 г. N 318-П, в ред.

Процентный заем

При оформлении помощи учредителя договором процентного займа у фирмы-заемщика возникают расходы в виде процентов. Эти расходы при условии экономической обоснованности учитываются при налогообложении прибыли.

Здесь имеется одна особенность, о которой следует знать обязательно, дабы при проверке не столкнуться с неприятностями. В отношении займов, признаваемых контролируемой сделкой, расходы по процентам лимитируются. Относить на расходы фактическую сумму процентов можно только в одном случае: если эта сумма меньше максимального значения интервала предельных значений (порядок расчета такого интервала приведен в п.1.2 ст.269 НК РФ). При невыполнении данного условия организации при отнесении на расходы суммы процентов придется учитывать положения раздела V.1 НК РФ (п. 1.1 ст. 269 НК РФ). С помощью методов, закрепленных в статье 105.7 НК РФ, нужно будет проверять, соответствует ли применяемая по долговому обязательству ставка рыночной.

Но Минфин путается в своих разъяснениях, которые дает по вопросу учета процентов. В одних письмах ведомство считает, что данная особенность применяется только в отношении сделок, признаваемых контролируемыми (письмо от 17.08.2015 № 03-03-06/1/47512).

Контролируемыми считаются сделки между взаимозависимыми лицами, если они удовлетворяют условиям, предусмотренным ст.105.14 НК РФ. Компания и учредитель являются взаимозависимыми лицами, если доля участия физического лица составляет более 25% (пп. 2 п. 2 ст. 105.1 НК РФ). Но, помимо этого, должно соблюдаться условие по сумме дохода. Так, чтобы сделка между взаимозависимыми лицами превратилась в контролируемую, необходимо, чтобы доход по ней превысил за календарный год 1 млрд рублей. В отношении договоров займа суммой доходов является сумма процентов, а само «тело» займа в расчет дохода не включается (письмо Минфина России от 23.05.2012 № 03-01-18/4-67). Следовательно, сделка по предоставлению займа между взаимозависимыми лицами будет считаться контролируемой, если величина полученных процентов превысит 1 млрд рублей за год. Согласитесь, такое бывает редко.

Однако в других разъяснениях Минфин почему-то считает, что особенность по учету «процентных» расходов применяется к любой сделке между взаимозависимыми лицами, в том числе и той, которая не подходит под определение контролируемой (письма от 09.02.2016 № 03-01-18/6665, от 15.07.2015 № 03-01-18/40737). При этом из п. 1 и 1.1 ст. 269 НК РФ четко следует, что установленные в ст.269 НК РФ особенности по учету процентов касаются только сделок, признаваемых контролируемыми.

Бухгалтеру компании придется решать: какой позицией чиновников ему руководствоваться. Но это не единственный подвох, который может ожидать фирму, взявшую заем у учредителя.

Расходы, учитываемые при налогообложении прибыли, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Это относится к любому расходу, в том числе и к процентам. Поэтому если компания взяла заем у учредителя и направила его, предположим, на благотворительную деятельность или выдачу беспроцентного займа другому лицу, то в такой ситуации могут возникнуть проблемы при налоговой проверке. Например, из письма Минфина России от 19.04.2011 № КЕ-4-3/6250 следует, что если заем направлен на благотворительность, то уменьшение налоговой базы по налогу на прибыль на расходы по уплате процентов по такому займу невозможно, поскольку положениями НК РФ не предусмотрено.

Однако вероятность возникновения рисков крайне мала. Достаточно сложно проследить движение привлеченных денежных средств, поскольку все денежные средства (в том числе, и выручка) аккумулируются на одном расчетном счете. И понять, что, допустим, беспроцентный заем работнику был выдан не из выручки фирмы, а из средств, которые фирма получила от учредителя по «процентному» займу, практически невозможно.

Если учредителем, предоставившим заем, является гражданин, то при выплате ему процентов организации придется удержать НДФЛ и перечислить его в бюджет, выступая налоговым агентом по НДФЛ. Для учредителя эти проценты являются доходом, облагаемым налогом на доходы физлиц.

Как отразить в 1С финансовую помощь учредителя в виде займа?

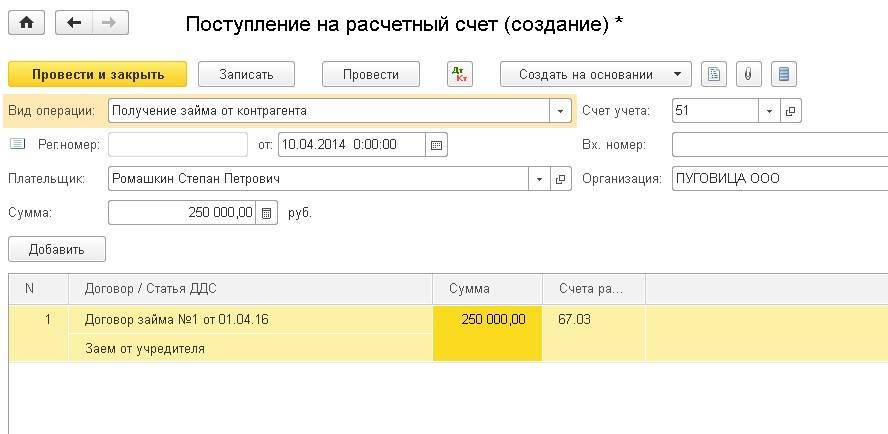

Если финансовая помощь должна быть возвращена, составляется договор займа. При составлении договора необходимо руководствоваться Гражданским кодексом РФ. В договоре должны оговариваться условия: процентный или беспроцентный заем, срок возврата денежных средств. Чаще всего используют беспроцентный заем. В соответствии с Налоговым кодексом денежные средства в виде займа не являются ни доходом, ни расходом, соответственно не участвуют в расчете налога на прибыль.

Использование счетов: 66 — Расчеты по краткосрочным кредитам и займам или счет 67 — Расчеты по долгосрочным кредитам и займам – зависит от срока займа. Проводка Дт 51(50) КТ 66 (67) получение займа, выданного учредителем. Проводка Дт 66 (67) Кт 51(50) – возврат займа учредителю.

Как и в первом случае:

- В документе «Операция», заполняются первые верхние строки с числом и номером;

- В строке «Содержание» отразить поступление денежных средств на расчетный счет: Получение займа, выданного учредителем;

- Заполнить активные строки таблицы: в счет Дт выбрать счет 51, затем в счет Кт выбрать счет 67.01 (если заем долгосрочный) и 66.01, если заем краткосрочный;

- В графе Субконто Кт1 открывается справочник «Контрагенты». В этом справочнике выбрать папку «учредители», выбрать учредителя;

- Записать содержание — заем, выданный учредителем. Записать сумму операции и далее кнопка «Записать и закрыть».

Возврат средств учредителю оформить в новом документе «Операция». Заполнить число и номер, в строке «Содержание» написать содержание операции. Далее кнопка + «добавить» — открылась таблица. Заполнить активные строчки таблицы. Первым заполнить Счет Дт 67.01 или 66.01- в зависимости от выбранного вида займа, в Субконто Дт1 выбрать учредителя, предоставившего заем. Далее Счет Кт1 – выбрать из плана счетов счет 51 – расчетный счет. Не забыть написать вручную содержание операции. Таким образом, операция проведена.

Проводки по бухучету

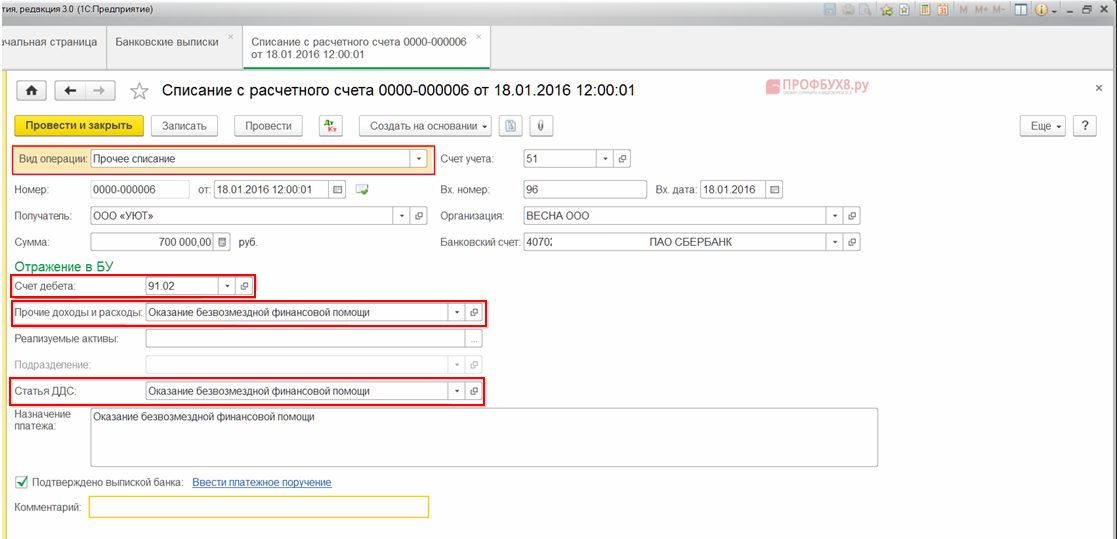

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

Деньги для любых целей можно зачислять в течение всего отчетного периода

Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

ПРИМЕР. Учредитель ООО «Кантата» Л

В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб. Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова». При этом налогом на прибыль эта помощь обложена не будет.

Средства, предназначенные на покрытие убытка, нужно вносить исключительно в конце учетного бухгалтерского года (имеется в виду убыток, показанный на счете 84 «Нераспределенная прибыль, непокрытый убыток»), но еще до того, как будет сформирован годовой бухгалтерский отчет. 91 дебет для этого не годится. Использовать следует счет 75 «Расчеты с акционерами», возможно открытие субсчета «Средства, предназначенные для погашения убытков». Проводки будут выглядеть так:

датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

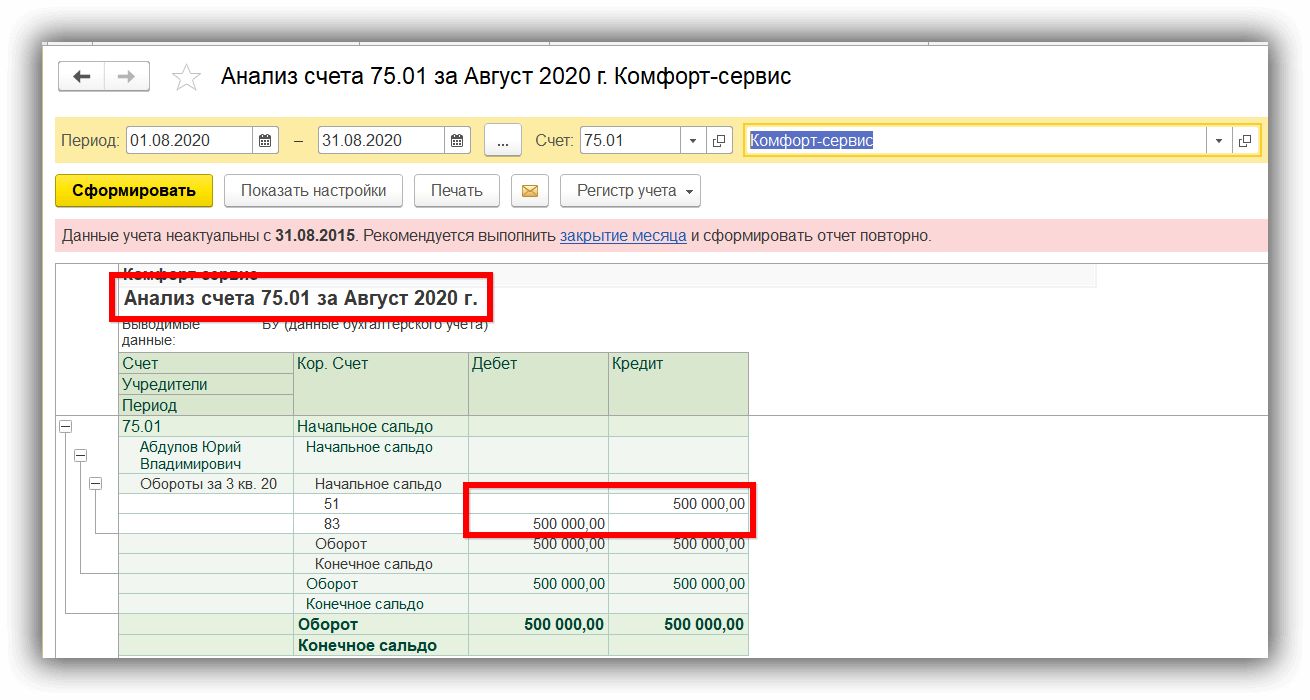

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%). В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д. Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

Записи за 25 февраля:

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала. Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль». По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.

Какие сделать проводки для операции «финансовая помощь учредителя» в 1с?

Важно Согласно инструкции по использованию типового плана счетов, для отражения информации о суммах безвозмездных поступлений используют пассивный счет 98 (субсчет 2). При этом дебетуются счета передаваемого во владение имущества

По мере применения выделенных средств суммы признают в качестве внереализационного дохода, частично списывая на счет 91.1. Это необходимо согласно ПБУ: безвозмездно полученные в результате благотворительности активы, считаются внереализационными доходами и подлежат отражению на счете 91. Уменьшение сумм полученной помощи происходит при:

- отпуске в производство МПЗ;

- начислении амортизационных отчислений;

- погашении кредиторской задолженности;

- совершении прочих операций за счет целевого финансирования.

Данные бухгалтерского учета должны в полной мере отражать источники внереализационного дохода и условия их применения.

Отдельные нюансы учета помощи учредителя, доля которого в уставном капитале менее 50% (для УСН, ОСНО, ЕСХН, ЕНВД)

Организации на УСН, ОСН, ЕСХН, получившие денежную помощь от учредителя, который владеет менее 50% их капитала, учитывают ее во внереализационном доходе.

Прибыль признается на дату:

- принятия денег в кассе (либо расчетный лес);

- принятия имущества (основание — заключенный акт приема-передачи переданного имущественного объекта).

Указанные нормы одинаково действуют при кассовом методе и методе начисления. Принятая помощь в виде имущества, имущественных (неимущественных) прав и направленная на прибавление чистых активов не облагается налогом на прибыль. Причем процент долевого участия помогающей стороны (учредителя, акционера, участника) в уставном капитале здесь роли не играет.

Несколько по-иному обстоит ситуация, когда организация занимается разными видами деятельности. Допустим, совмещается два режима — ОСНО и ЕНВД. Если организация не может точно распределить внереализационный доход между ними, тогда вся сумма этого дохода причисляется к базе налога по прибыли. Собственно сам налог взимается по действующей ставке 20%.

Пример 1. Взнос учредителя деньгами на прибавление оборотных средств

Учредитель ЗАО «Приз» С. Н. Сафонова владеет 60% уставного капитала общества. В счет прибавления оборотного капитала своей компании она перечислила безмездную денежную помощь 700 000 руб. Расчетный счет ЗАО «Приз» был пополнен 20.10.2017.

Именно на дату зачисления денег (20.10.2017) бухгалтер ЗАО «Приз» должен показать операцию по получению денежных средств. С этой целью используется запись ДТ 50 (51), КТ 91-1. С внесенной денежной помощи С. Н. Сафоновой налог на прибыль не исчисляется, т. к. долевое участие в уставном капитале этого учредителя составляет более 50%.

Пример 2. Взносы учредителей деньгами на покрытие ущерба

У компании «Стрела» за 2016 год насчитан ущерб 300 000 руб. Ее учредители (3 человека) приняли решение восполнить образовавшуюся недостачу средств за счет собственных денег. Безмездная помощь деньгами от лица учредителей была внесена в следующих пропорциях:

- Б. Д. Сидоров (долевое участие в капитале составляет 55%) — 200 тыс. руб.;

- Н. Л. Князев (долевое участие 23 %) — 50 тыс. руб.;

- Е. В. Коротких (долевое участие 22 %) — 50 тыс. руб.

| Проводки по безмездной помощи на возмещение ущерба | Характеристика |

| ДТ 75 (Деньги Б. Д. Сидорова на покрытие ущерба»), КТ 84 | Решение о покрытии части ущерба Б. Д. Сидоровым |

| ДТ 75 (Деньги Н. Л. Князева на покрытие ущерба), КТ 84 | Решение о покрытии части ущерба Н. Л. Князевым |

| ДТ 75 (Деньги Е. В, Коротких на покрытие ущерба) | Решение о покрытии части ущерба Е. В. Коротких |

| ДТ 51, КТ 75, сб. «Денежный взнос Б. Д. Сидорова на возмещение ущерба» | Зачисление денег Б. Д. Сидорова |

| ДТ 51, КТ 75, сб. «Денежный взнос Н. Л. Князева на возмещение ущерба» | Зачисление денег Н. Л. Князева |

| ДТ 51, КТ 75, сб. «Денежный взнос Е. В. Коротких на возмещение ущерба» | Зачисление денег Е. В. Коротких |

| ДТ 99, сб. «Постоянные налоговые обязательства», КТ 68, сб. «Налог на прибыль» | Исчисление налога на прибыль с денег, внесенных Н. Л. Князевым и Е. В. Коротких |

В состав налоговой базы по прибыли включаются только деньги, внесенные Н. Л. Князевым и Е. В. Коротких, т. к. их долевое участие в уставном капитале составляет менее 50 %.

Как оформить договор о безвозмездной спонсорской помощи

Начнем с того, что прилагаемый документ называется «Договор о благотворительном пожертвовании», а стороны: благотворитель и благополучатель (скачать договор в конце статьи). Это не ошибка и не случайность. Прежде чем составить договор о безвозмездной спонсорской помощи разберемся, в том, как квалифицируется безвозмездная спонсорская помощь в законодательстве Российской Федерации.

В названии публикации мною было использовано словосочетание «безвозмездная спонсорская помощь», которое часто употребляется моими читателями. Но в законодательстве России такой вид сделки отсутствует и вот почему.

Из этого следует, что читатели моего блога интересуются оформлением договора на оказание спонсорской помощи либо заключением договора на безвозмездную помощь.

Учитывая, что в юридических аспектах спонсорства россияне пока разбираются слабо, скорее всего, речь идет именно о безвозмездной помощи; разобраться в тонкостях вам поможет профессиональное бухгалтерское обслуживание бухгалтерский учет спонсорской помощи.

Что вы имели ввиду, когда искали договор о безвозмездной спонсорской помощи?

Термин « безвозмездная помощь » употребляется в связи с оказанием/ получением гуманитарной и технической помощи от иностранных государств, граждан и некоммерческих организаций, что ограничивает сферу применения этого термина.

Предмет договора

Наиболее близким по смыслу и сути к понятию «безвозмездная помощь» видом обязательств является договор пожертвования. С точки зрения закон пожертвованием признается дарение вещи или права в общеполезных целях. В законе о благотворительности определены формы пожертвования, которые могут быть включены в предмет договора пожертвования:

- передача в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности;

- наделение правами владения, пользования и распоряжения любыми объектами права собственности;

- выполнение работ, предоставления услуг.

Изменение и расторжение договора

Статьёй 450 ГК РФ предусмотрены основания, по которым договор может быть изменён и расторгнут:

- По соглашению сторон.

- По требованию одной из сторон договор изменяется или расторгается только по решению суда.

Решение суда об изменении условий договора или его расторжение может быть принято только при условии наличия существенных нарушений договора одной из сторон, а также в других случаях предусмотренных действующим законодательством для определённых видов договоров.

Последствия изменения и расторжения договора перечислены в ст. 453 ГК РФ:

- Изменение договора влечёт изменение обязательств по нему.

- Расторжение договора влечёт за собой прекращение обязательств, если иное не предусмотрено законодательными актами или не вытекает из сути заключённого соглашения.

- Сроком изменения или прекращения обязательств считается срок, которым было подписано соглашение об изменении или прекращении договора.

Законодательством предусмотрено возмещение убытков, если изменение или расторжение договора повлекло их возникновение.

Стороны договора

По названию участников благотворительной деятельности в законе, именуются и стороны договора: благотворитель, благополучатель, доброволец.