Процентный заем

При оформлении помощи учредителя договором процентного займа у фирмы-заемщика возникают расходы в виде процентов. Эти расходы при условии экономической обоснованности учитываются при налогообложении прибыли.

Здесь имеется одна особенность, о которой следует знать обязательно, дабы при проверке не столкнуться с неприятностями. В отношении займов, признаваемых контролируемой сделкой, расходы по процентам лимитируются. Относить на расходы фактическую сумму процентов можно только в одном случае: если эта сумма меньше максимального значения интервала предельных значений (порядок расчета такого интервала приведен в п.1.2 ст.269 НК РФ). При невыполнении данного условия организации при отнесении на расходы суммы процентов придется учитывать положения раздела V.1 НК РФ (п. 1.1 ст. 269 НК РФ). С помощью методов, закрепленных в статье 105.7 НК РФ, нужно будет проверять, соответствует ли применяемая по долговому обязательству ставка рыночной.

Но Минфин путается в своих разъяснениях, которые дает по вопросу учета процентов. В одних письмах ведомство считает, что данная особенность применяется только в отношении сделок, признаваемых контролируемыми (письмо от 17.08.2015 № 03-03-06/1/47512).

Контролируемыми считаются сделки между взаимозависимыми лицами, если они удовлетворяют условиям, предусмотренным ст.105.14 НК РФ. Компания и учредитель являются взаимозависимыми лицами, если доля участия физического лица составляет более 25% (пп. 2 п. 2 ст. 105.1 НК РФ). Но, помимо этого, должно соблюдаться условие по сумме дохода. Так, чтобы сделка между взаимозависимыми лицами превратилась в контролируемую, необходимо, чтобы доход по ней превысил за календарный год 1 млрд рублей. В отношении договоров займа суммой доходов является сумма процентов, а само «тело» займа в расчет дохода не включается (письмо Минфина России от 23.05.2012 № 03-01-18/4-67). Следовательно, сделка по предоставлению займа между взаимозависимыми лицами будет считаться контролируемой, если величина полученных процентов превысит 1 млрд рублей за год. Согласитесь, такое бывает редко.

Однако в других разъяснениях Минфин почему-то считает, что особенность по учету «процентных» расходов применяется к любой сделке между взаимозависимыми лицами, в том числе и той, которая не подходит под определение контролируемой (письма от 09.02.2016 № 03-01-18/6665, от 15.07.2015 № 03-01-18/40737). При этом из п. 1 и 1.1 ст. 269 НК РФ четко следует, что установленные в ст.269 НК РФ особенности по учету процентов касаются только сделок, признаваемых контролируемыми.

Бухгалтеру компании придется решать: какой позицией чиновников ему руководствоваться. Но это не единственный подвох, который может ожидать фирму, взявшую заем у учредителя.

Расходы, учитываемые при налогообложении прибыли, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Это относится к любому расходу, в том числе и к процентам. Поэтому если компания взяла заем у учредителя и направила его, предположим, на благотворительную деятельность или выдачу беспроцентного займа другому лицу, то в такой ситуации могут возникнуть проблемы при налоговой проверке. Например, из письма Минфина России от 19.04.2011 № КЕ-4-3/6250 следует, что если заем направлен на благотворительность, то уменьшение налоговой базы по налогу на прибыль на расходы по уплате процентов по такому займу невозможно, поскольку положениями НК РФ не предусмотрено.

Однако вероятность возникновения рисков крайне мала. Достаточно сложно проследить движение привлеченных денежных средств, поскольку все денежные средства (в том числе, и выручка) аккумулируются на одном расчетном счете. И понять, что, допустим, беспроцентный заем работнику был выдан не из выручки фирмы, а из средств, которые фирма получила от учредителя по «процентному» займу, практически невозможно.

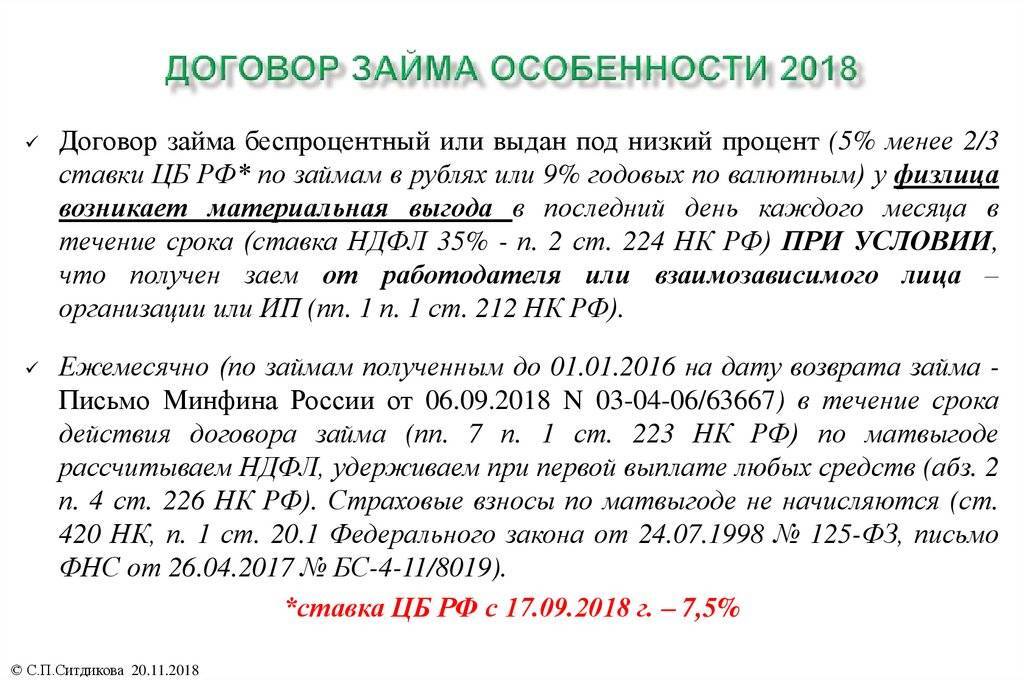

Если учредителем, предоставившим заем, является гражданин, то при выплате ему процентов организации придется удержать НДФЛ и перечислить его в бюджет, выступая налоговым агентом по НДФЛ. Для учредителя эти проценты являются доходом, облагаемым налогом на доходы физлиц.

Порядок передачи денежных средств по договору: как выдать заем учредителю от ООО?

Передавать деньги можно различными способами, с учетом того, что участниками соглашения является организация и ее участник.

Во-первых, есть возможность выдачи займа учредителю наличными, однако для этого потребуется кассовая операция. Необходимо заполнить приходно-расходный кассовый ордер (форма КО-1). При этом, в силу требований п. 4 Указания ЦБ РФ от 07.10.2013 № 3073-У, денежные средства выдаются по РКО только в том случае, если они поступают в кассу с расчетного счета.

Во-вторых, выдать заем учредителю возможно путем безналичного перечисления средств. Для этого необходимо составить платежное поручение. Его форма определена Положением, утвержденным ЦБ РФ 19.06.2012 № 383-П.

В обоих случаях требуется сослаться на реквизиты заключенного соглашения, согласно которому переданы денежные средства. Кроме того, необходимо отметить, что заем является возвратным. Все это требуется, чтобы при возникновении спора суд не признал проведенную операцию не относящейся к займовой сделке.

Налоги на займ

При определении величины налога заем без процентов не считается ни в доходах, ни в расходах. Такой заем относится к выгоде в соответствии со ст. 41 налогового законодательства. Выгода подобного характера не может считаться доходом согласно со ст. 25 НК РФ.

Если учредитель не претендует на возвращение займа, то его относят к внереализационным доходам. В таком случае в казну государства придется перечислить налог на прибыль. Но если учредитель, предоставивший заем, владеет более чем половиной уставного капитала, то уплачивать налог на прибыль не придется. Такое поступление денежных средств не будет считаться доходом.

Как оформляется займ учредителю или директору от ООО

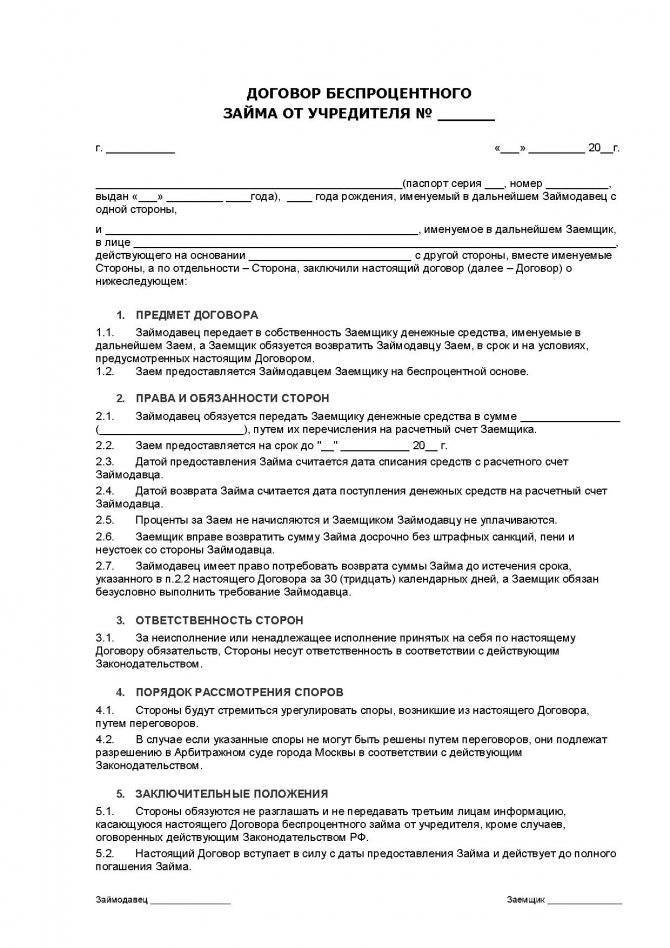

Договор о займе руководителю или учредителю заключается только в письменной форме. Устный вариант оформления данной «сделки» невозможен. К документу также должен прилагаться протокол общего собрания, в котором будет указано, что она одобрена участниками ООО.

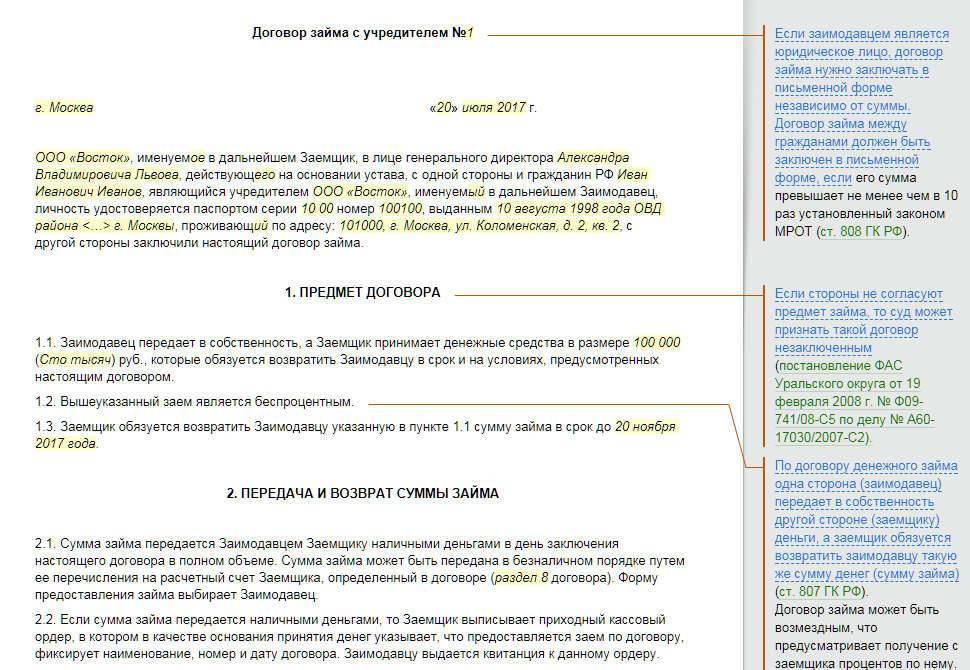

Если руководитель компании, который должен подписывать договор, и заемщик один и тот же человек, лучше, если документ завизирует, например, главный бухгалтер. Для этого необходимо оформить на него доверенность и приложить к пакету документов по ссуде. Договор, заключенный собственником/директором с самим собой, может быть признан недействительным.

Правила оформления займа между учредителем/руководителем и ООО установлены в главе 42 Гражданского кодекса РФ

В то же время при подготовке документа важно соблюдать следующие особенности:

- учитывать, что заем выдается физическому лицу;

- в случае беспроцентного займа четко указывать это условие сделки. С 1 сентября 2018 года На основании ст. 809 ГК РФ в случае отсутствие в договоре информации о размерах процентов за использование заимствованных средств размер процентов «определяется ключевой ставкой Центробанка, действовавшей в соответствующие периоды». Поэтому следует указать, что отсутствие процентов является принципиальной особенностью данного займа, а не формальной ошибкой в документе;

- считаться с тем, что заемщика и организацию могут признать взаимозависимыми лицами. В этом случае есть риск, что и компания заплатит налоги исходя из суммы процентов, которые могла бы получить, если бы заключила процентный займ с лицом, не являющимся взаимозависимым. То есть несмотря на то, что отсутствие процентов формально является для организации упущенной выгодой, налоговики терять свою «выгоду» в виде налогов на неполученные проценты не собираются. В письме Минфина России от 27.05.2016 № 03-01-18/30778 обтекаемо поясняется, что из-за льготных условий сделки «…любые доходы (прибыль, выручка), которые могли бы быть получены одним из взаимозависимых лиц по таким сделкам, но вследствие указанного отличия не были им получены, должны учитываться для целей налогообложения у этого лица».

Разрозненность информации и размытые формулировки некоторых особенностей налогового контроля подобных сделок, в частности договора займа единственному учредителю или руководителю, свидетельствуют о том, что инспекторы могут попытаться интерпретировать в свою пользу любой пункт договора.

При формировании документа необходимо считаться, как с Гражданским, так и с Налоговым кодексами, поэтому доверить составление договора лучше специалисту. Часто из-за некорректных формулировок у обеих сторон могут возникнуть дополнительные налоговые риски.

рекомендуем оптимальную процентную ставку, чтобы не возникала материальная выгода;

советуем с какого юрлица (если у вас их несколько) будет «дешевле» оформить займ;

предоставляем выверенные шаблоны Договоров займа, которые не вызовут претензий налоговых органов .

Поскольку в налоговом и бухгалтерском законодательстве нередко происходят изменения, появляется новая судебная практика – мы всегда держим руку на пульсе и контролируем ваши налоговые риски.

Налоги для компании, которой простили беспроцентный займ учредителя

Если компанию освобождают от необходимости возвращать деньги, выходит, что у нее появляется материальный доход. Она получила его не в результате прямой деятельности фирмы (от продажи продукции или оказания услуг, например), поэтому для фирмы он будет внереализационным. Компания должна учесть размер прощенного беспроцентного долга при расчете базы и уплатить налог согласно условиям налогового режима.

Если компании прощают имущественный займ, то к внереализационным доходам нужно отнести стоимость объекта.

Если доля простившего займ учредителя составляет 50% от общего капитала, то прощение долга можно расценивать как безвозмездную помощь компании в соответствии со статьей 251 НК РФ. В таком случае стоимость объекта не относят к внереализационным доходам, и налог по нему не уплачивают

При этом неважно, о какой форме займа идет речь — имущественной или денежной.

Правило одинаково действует для физлиц и организаций.

То же самое касается ссуд, оформленных под проценты. Их аналогично нужно учесть в налоговой базе.

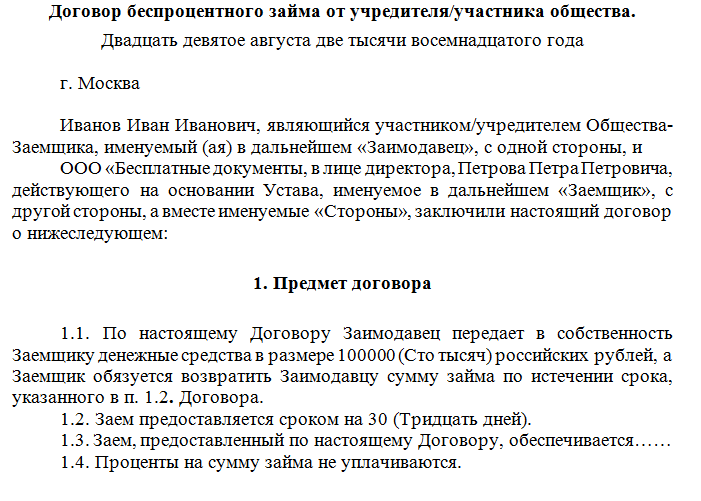

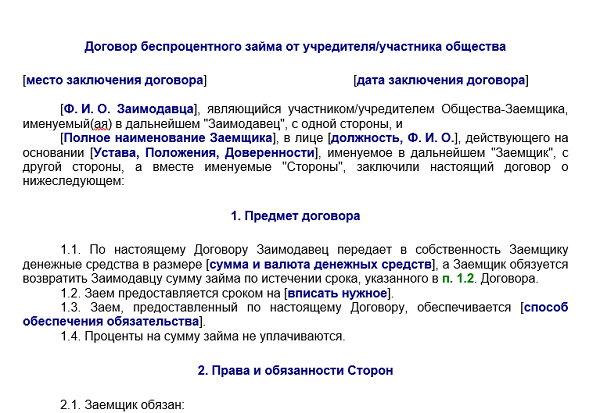

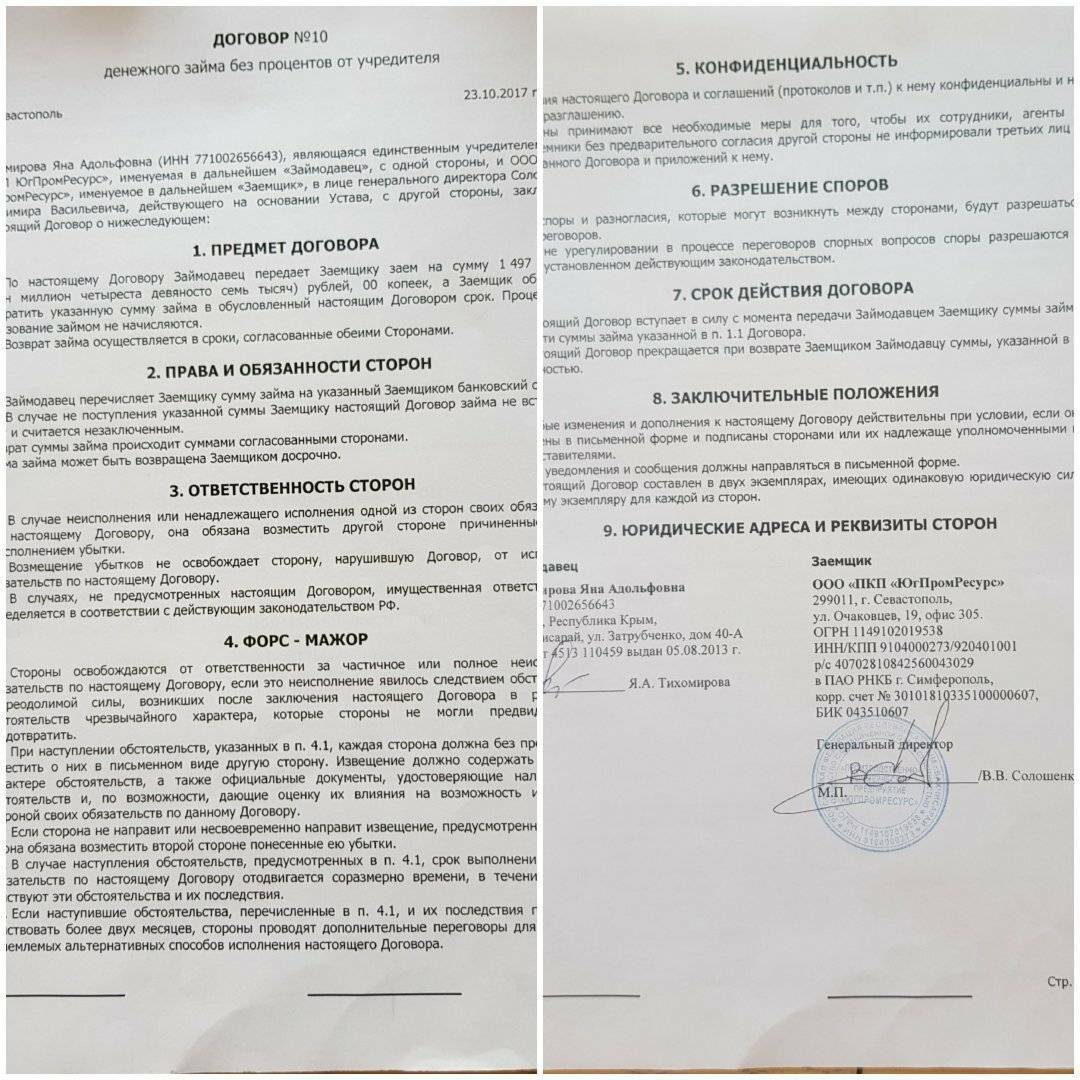

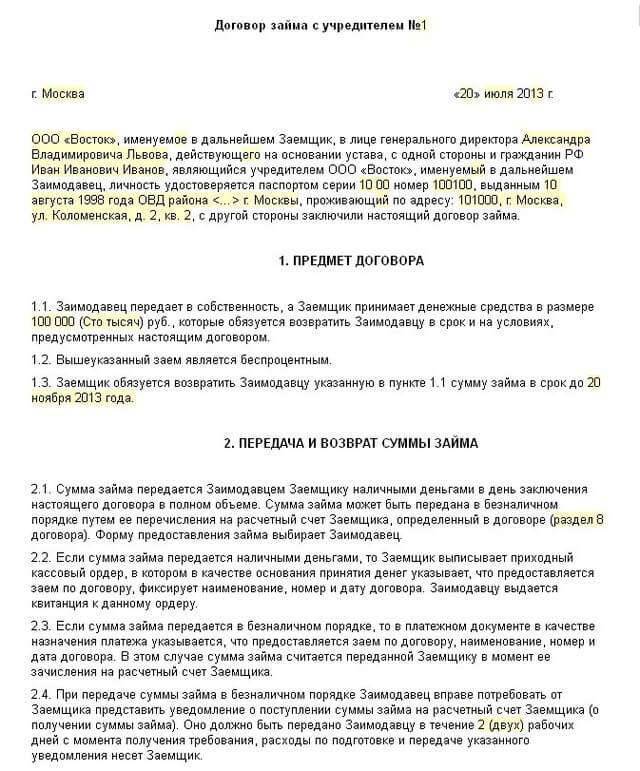

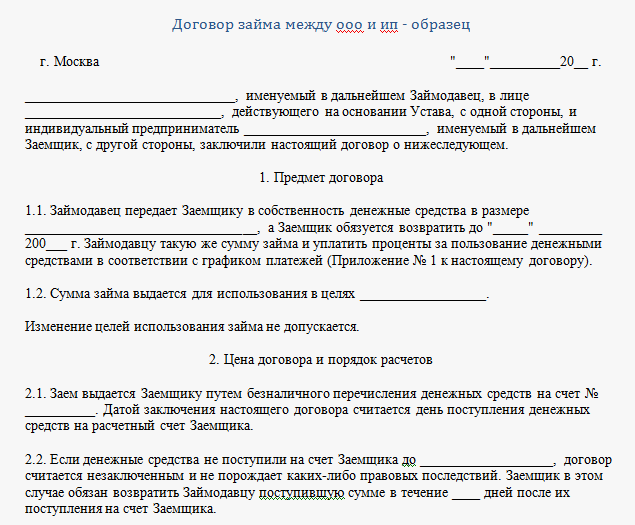

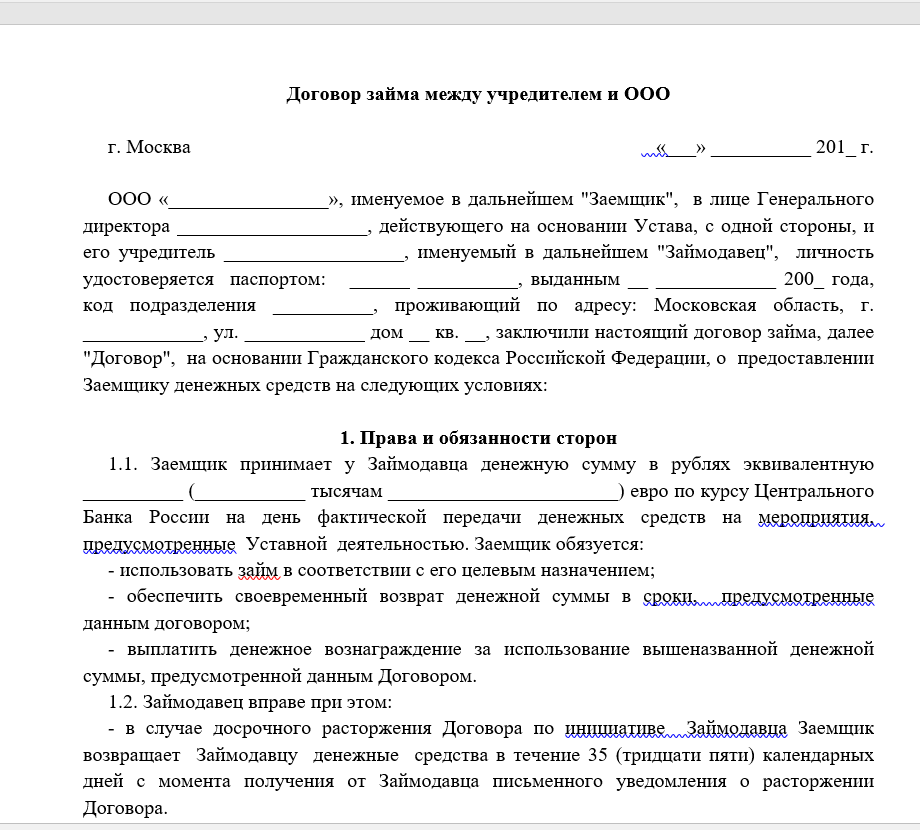

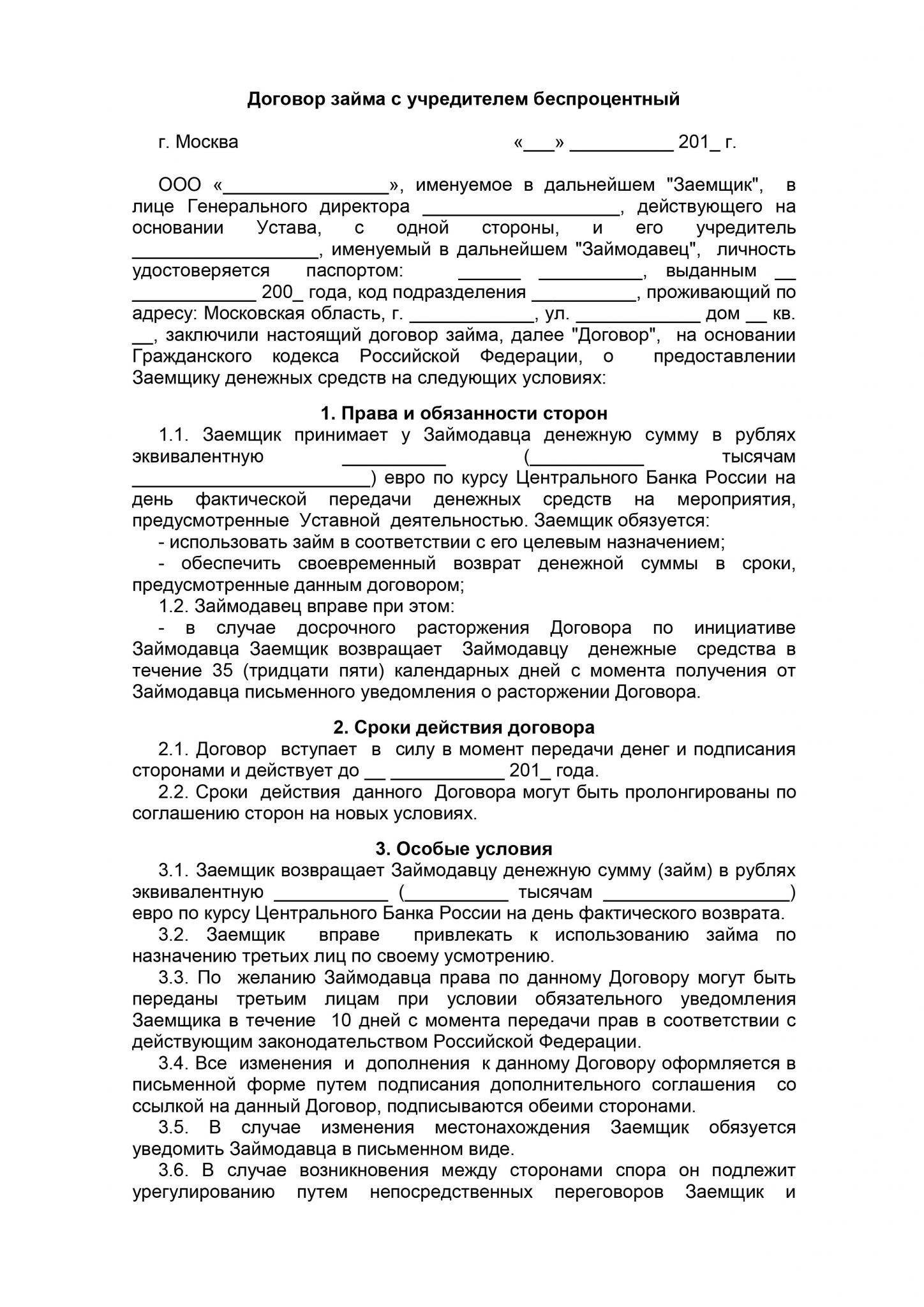

Договор займа учредителю от ООО

Заимствования от компании учредителям – распространенный способ кредитования у собственного бизнеса. С помощью этого механизма владелец (совладелец) организации может поправить собственное материальное положение, получить средства на совершение крупных покупок или развития новых коммерческих проектов.

Как правило, займы учредителям выдаются на более выгодных условиях, чем банковские ссуды. Они подразумевают сниженную ставку процента, удобный график погашения, длительные сроки. Кредит от собственного бизнеса может быть номинирован в рублях, валюте или материальных ценностях.

Чтобы не иметь проблем с налоговыми органами, при документальном оформлении займа учредителю компания должна учесть следующие нюансы:

- в качестве валюты заимствования предпочтительнее выбирать рубли. Колебание курса доллара или евро приведет к образованию материальной выгоды и, как следствие, появлению вопросов от контролирующих органов;

- при заключении договора беспроцентного займа с учредителем ставку 0% нужно прописать отдельным пунктом в договоре, иначе соглашение будет автоматически считаться процентным по ставке рефинансирования ЦБ РФ;

- если учредитель фирмы одновременно занимает пост генерального директора, соглашение о заимствовании должно подписать другое лицо, например, главный бухгалтер. Если заемщик сам завизирует договор, налоговики могут признать документ недействительным.

Тонкости взаимоотношений сторон регулируются ст. 807 ГК РФ. Законодательство не ограничивает сумму кредитования и дает право заемщику использовать полученные средства и имущество по своему усмотрению.

Возможен ли заем между учредителем и ООО (кредит от фирмы учредителю)?

А какие налоговые последствия имеет беспроцентный заем от учредителя? Для займа, взятого без процентов, вопрос налогообложения также оказывается связан с наличием взаимной зависимости между сторонами сделки и от того, резидентом или нерезидентом является учредитель. Ситуации здесь таковы:

- Зависимость отсутствует. В этом случае отсутствие облагаемого налогом дохода в виде процентов у заимодавца является вполне законным (п. 1 ст. 105.3 НК РФ). Соответственно, и у заемщика нет расходов.

- Зависимость имеет место. Для нее становится значимым отнесение учредителя к числу резидентов. Если учредитель им является, то контролируемой сделка по предоставлению беспроцентного займа не признается (подп. 7 п. 4 ст. 105.14 НК РФ). Если же учредитель оказывается нерезидентом, то отсутствие процентов при займе делает сделку не подлежащей контролю, поскольку в этом случае не возникает условий для него, предусмотренных ст. 269 НК РФ.

Об отражении займа в бухучете читайте в материале «Учет кредитов и займов в бухгалтерском учете».

Чем чреваты подобные займы

Прежде чем решиться на такой способ финансовой помощи компании, важно помнить, что это может вызвать вопросы у соответствующих государственных служб и учреждений.

У ФНС

Выдача учредителем большой суммы в долг, пусть даже собственной компании, может вызвать вопросы у налоговой службы относительно того, откуда у физического лица денежные средства в таком количестве. Пристальный интерес ФНС понятен. Недобросовестные бизнесмены подобным образом могут пытаться внести на счет организации неучтенную наличную выручку, чтобы уйти от налогов. Но если все в порядке, и вы не пытаетесь реализовать незаконную схему — бояться нечего. Достаточно будет предоставить налоговой информацию об источнике средств, и все вопросы к вам будут сняты.

У банков

Внесение на счет компании крупной суммы наличными от физического лица может вызвать определенные подозрения у банка. Возможно, потребуется объяснить ситуацию и ему. Если у вас есть подтвержденный источник денежных средств, а с компанией заключен договор о предоставлении займа, ничего страшного не случится — деньги будут зачислены.

Понятие учредителя

Учредителем считают физическое или юридическое лицо, которое принимает непосредственное участие в создании новой организации. Данное решение в обязательном порядке должно быть изложено в письменной форме. Дополнительно в учредительном договоре прописывается статус каждого участника.

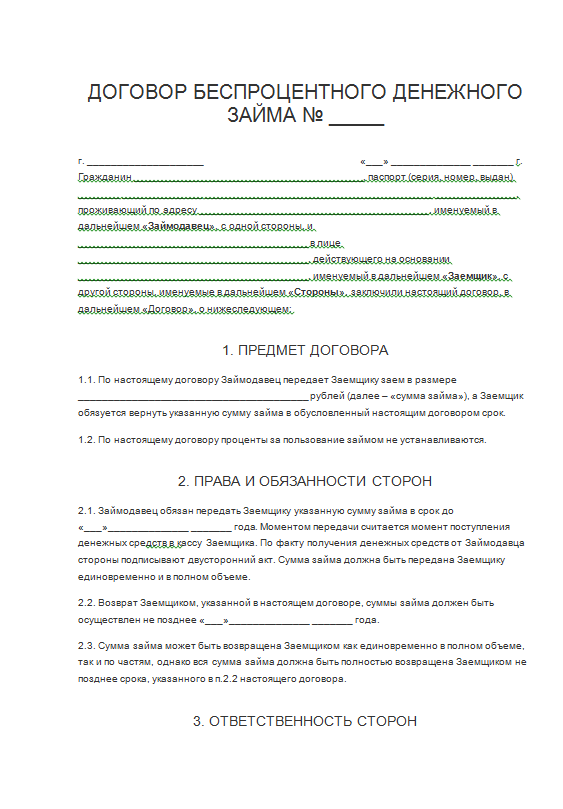

Согласно п.1 ст.808 ГК РФ беспроцентный займ от учредителя в форме имущества или денежных знаков должен быть оформлен в письменном виде. В данной статье также предусматривается возможность указания определенной суммы процентов или их отсутствие.

Договор будет считаться действительным только в том случае, если составить его при учете всех пунктов ст.432 ГК РФ. Кредитные отношения сторон на сегодняшний день регулируются гл.42 ГК РФ.

Порядок НАЛОГООБЛОЖЕНИЯ НДФЛ суммы прощенного долга по беспроцентному займу, ПРОЩЕНИЕ долга

Невозвращенный работником заем в случае прощения долга является его доходом, с которого следует уплатить НДФЛ. При этом дохода в виде материальной выгоды за пользование беспроцентным займом у налогоплательщика не возникает.

Письмо Минфина от 15.07.14 № 03-04-06/34520.

Прощение долга по беспроцентному займу

В выше приведенном письме речь идет о ситуации, когда работникам организации выдаются беспроцентные займы. В дальнейшем долг или его часть может быть списана. Является ли сумма прощенного долга экономической выгодой работника? Да, является. Причем при определении налоговой базы по НДФЛ нужно учитывать все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ). При дарении компанией суммы займа с работника снимается обязанность по возврату долга и появляется возможность распоряжаться денежными средствами по своему усмотрению. Таким образом, у физлица возникает экономическая выгода и, соответственно, доход в размере суммы прощенной задолженности (дара). Указанные суммы облагаются в общем порядке по ставке 13 процентов.

Решаем вопрос с «зависшим» займом

Любой заем отягощает пассив баланса — увеличивает общую сумму долгов компании и влияет на отдельные финкоэффициенты, а также на общее финансовое положение.

В каких расчетах участвует показатель заемного капитала фирмы, узнайте из статьи «Коэффициент финансового левериджа — формула для расчета».

Такая ситуация может быть с легкостью решена самим займодавцем — учредителем компании. В его силах избавить свою компанию от заемного бремени, простив задолженность по договору займа.

Если учредитель решил простить своей компании долг, необходимо:

- учесть выполнение требований ст. 415 ГК РФ — учредитель может простить компании долг, если это не нарушает прав других лиц в отношении имущества кредитора;

- прощение долга оформить соглашением или иным документом;

- отразить прощеную задолженность в учете:

- в бухучете путем включения прощеного долга в прочие доходы (Дт 66 (67) Кт 91);

- в налоговом учете учесть сумму долга во внереализационных доходах, если доля учредителя, простившего свой долг компании, не дотягивает до 50% (подп. 11 п. 1 ст. 251 НК РФ); если его доля составляет 50% и более, доход в налоговом учете не отражается.

Учредитель может простить как часть долга по договору займа, так и полностью всю сумму беспроцентного займа.

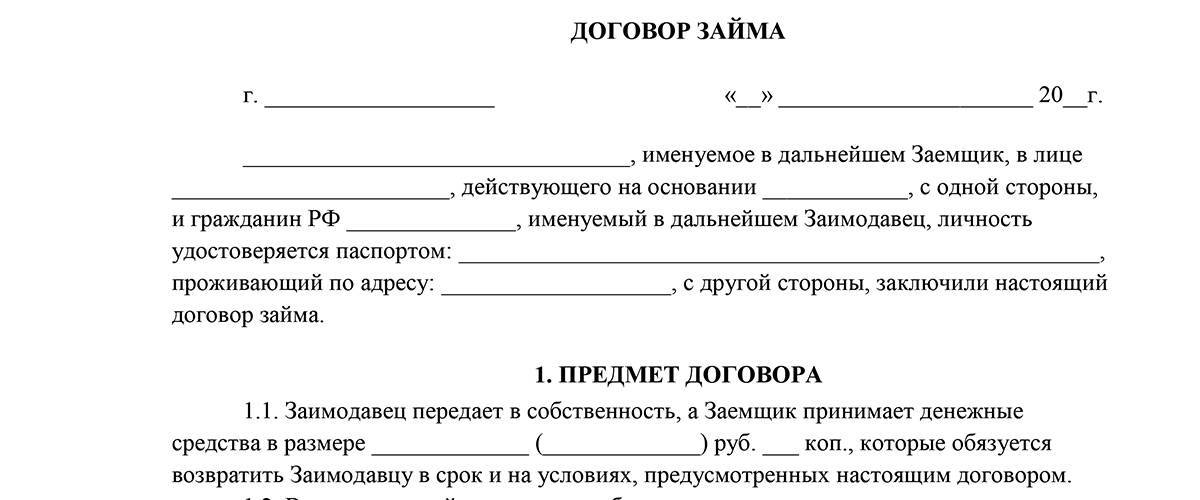

Договор займа сотруднику, физическому лицу

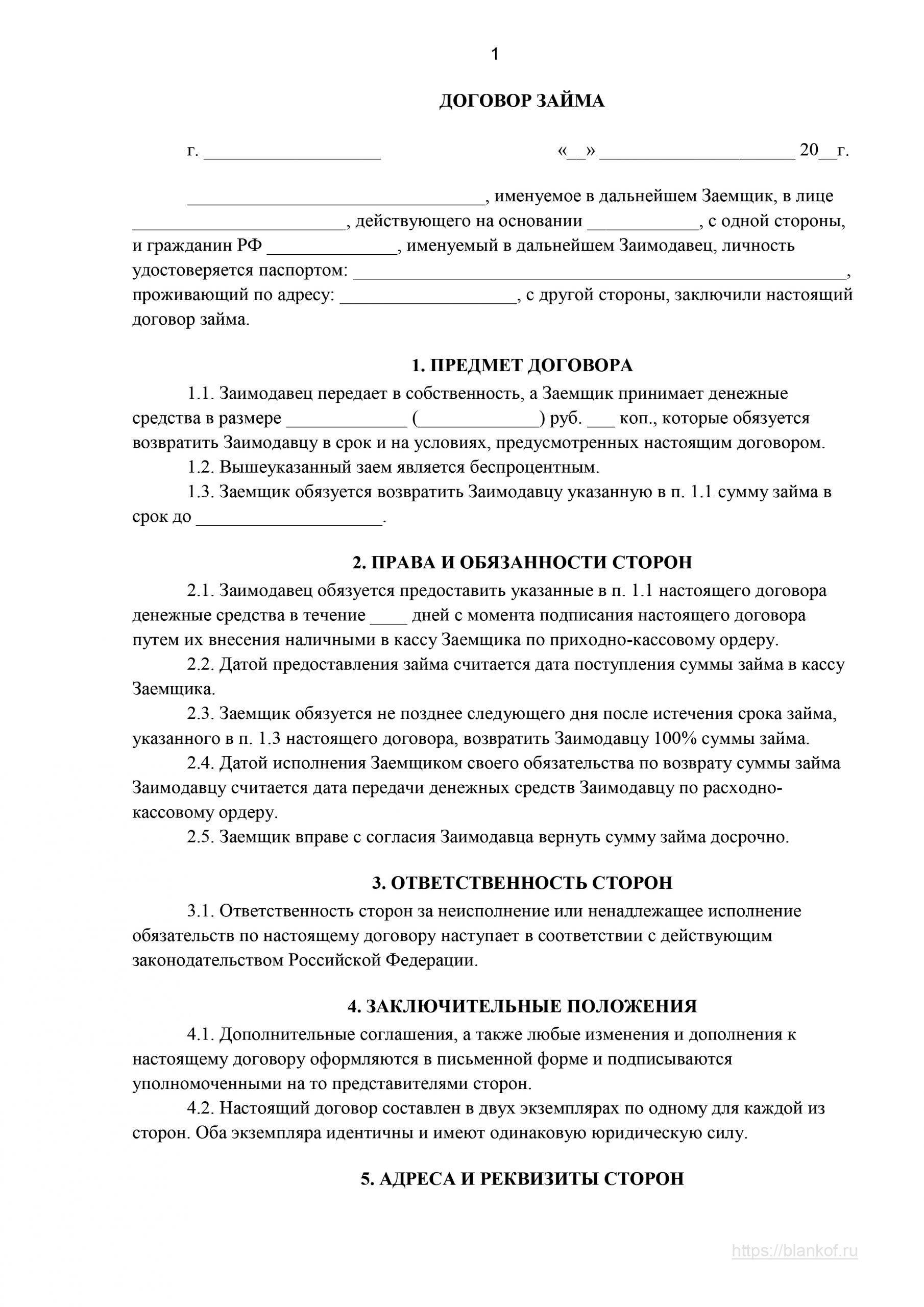

Операции займа регулируются главой 42 ГК РФ. Передача в долг денег оформляется договором займа в письменной форме. По соглашению сторон к договору может быть приложен документ, который подтверждает передачу займа (расписка, акт).

Договор вступает в силу с момента передачи денег ( п. 1 ст. 807 ГК РФ).

В договоре займа нужно определить сумму, порядок и сроки возврата, размер и порядок уплаты процентов

Особое внимание следует уделить процентной ставке. Если ваш договор является безвозмездным, обязательно пропишите это условие

При отсутствии данной информации договор по умолчанию считается процентным ( ст. 809 ГК РФ).

Если в договоре не установлен размер процентов, его определяют исходя из ставки рефинансирования на день уплаты займа или его части ( п. 1 ст. 809 ГК РФ).

Сотруднику можно предоставить заем только в рублях (ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»).

Если не определен срок возврата займа, сотрудник обязан вернуть его по требованию организации в течение 30 дней ( п. 1 ст. 810 ГК РФ). Заем можно вернуть досрочно, если это не противоречит условиям договора (п. 2 ст. 810 ГК РФ).

Работник может вернуть заем в кассу или на расчетный счет организации. Также по соглашению сторон сумму долга можно удерживать из заработной платы. Размер удержаний не может превышать 20 % от суммы зарплаты ( ст. 138 ТК РФ).

Может ли учредитель дать займ своей организации?

Тонкости по вопросам займов и кредитов регулирует 42 глава Гражданского кодекса. В ней нет ограничений для участников, которые готовы занять средства своей компании. Поэтому займы от учредителей вполне правомерны.

Часто бизнесу выгоднее обратиться за помощью к одному из участников общества, чем оформлять кредит. Причин несколько:

- оформление такого займа проходит быстрее;

- в отличие от банка, участник не обяжет организацию готовить пакет документов для получения займа;

- участник может занять средства ООО на более выгодных условиях в сравнении с предложениями банка (сроки, ставка по процентам и др.);

- учредитель может дать займ своей организации на беспроцентной основе или вовсе простить долг.

Нужно ли платить налоги с процентов, когда учредитель дает займ своей организации

Разберемся в общих правилах, чтобы понимать налоговые обязательства каждой стороны в подобных случаях.

Если компания уплачивает долг с процентами, то для участника они являются доходом, с которого нужно уплатить налог. Физические лица в этом случае платят НДФЛ по ставке составляет 13% или 15% в зависимости от условий статьи 224 Налогового кодекса. При этом удерживать НДФЛ должна компания, занявшая деньги.

Если компания заняла деньги у участника-юридического лица, то вторая также будет платить налог:

- на прибыль, если полученные проценты признаются внереализационным доходом на основании статьи 250 НК РФ;

- УСН, при которой проценты будут учитываться при расчете налоговой базы.

Если заемщиком выступает иностранная компания, она также должна удержать налог в размере 20% от выплачиваемых процентов в соответствии с условиями пункта 2 статьи 284 НК РФ. Если какая-то часть процентов причисляется к дивидендам иностранной компании на основании пункта 6 статьи 269 НК РФ, то ее облагают налогом по ставке 15%.

Базу для начисления налога можно определить по-разному. В одном случае налог нужно рассчитывать на основе процентов, установленных договором. В другом — на реальные рыночные показатели. Все зависит от того, является ли сделка по займу контролируемой, а ее стороны — взаимозависимыми.

Согласно статье 105.14, под контроль государства попадают соглашения, при которых сумма дохода в результате сотрудничества сторон по результатам года превышает 1 миллиард рублей

При этом неважно, заключили ли они только одну сделку или несколько.

Из статьи 105.1 НК РФ следует, что взаимная зависимость участника и компании определяется размером доли учредителя. Если она составляет больше 25%, то учредитель и фирма созависимы.

Возможны следующие варианты:

- Участник и его фирма не созависимы. В этом случае при определении базы нужно ориентироваться на проценты, установленные договором о займе.

- Стороны взаимно зависимы. Тогда сделка станет контролируемой в том случае, если доход по ней (в нашем случае, размер займа или сумма всех займов за год) превысит миллиард рублей. И рассчитывать базу будут по реальному рыночному уровню.

Можно ли избежать уплаты налога или снизить его размер?

Если в случае с оформлением процентного займа учредителю или руководителю избежать налогообложения НДФЛ можно, постоянно продлевая договор, то есть, сделав долг бессрочным, то ежемесячная уплата НДФЛ заемщиком, оформившем беспроцентный займ, четко прописана в законе.

Единственный официальный способ не платить налог за возможность занять деньги у собственной компании на льготных условиях – оформить займ под процент чуть выше 2/3 ставки рефинансирования Центробанка.

В этом случае налоги будет выплачивать организация, так как проценты, полученные от учредителя или директора за пользование заемными средствами, являются внереализационными доходами. Абсолютно безвозмездный займ создает слишком много условных преимуществ, которые по факту обесцениваются или уходят в минус из-за возрастающей налоговой базой.

Часто наше знакомство с клиентами начинается не с разговора о бухгалтерском аутсорсинге, а вот с таких практических вопросов, в которых бизнесу обязан помогать бухгалтер.

Девиз нашей компании – «Бухгалтерия с пользой для бизнеса». Вот почему с первых шагов мы рады демонстрировать такую пользу (менеджер по продажам всегда работает в паре с бухгалтером-консультантом). Если вы заинтересованы в клиентоориентированной бухгалтерии, которую волнует не только сдача отчетности, но и практическая помощь бизнесу, — давайте познакомимся поближе

Связаться с экспертом

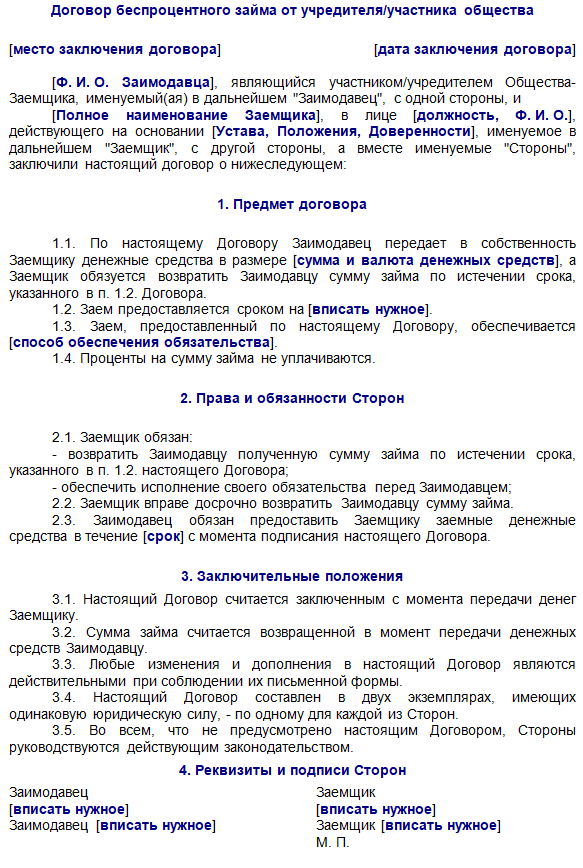

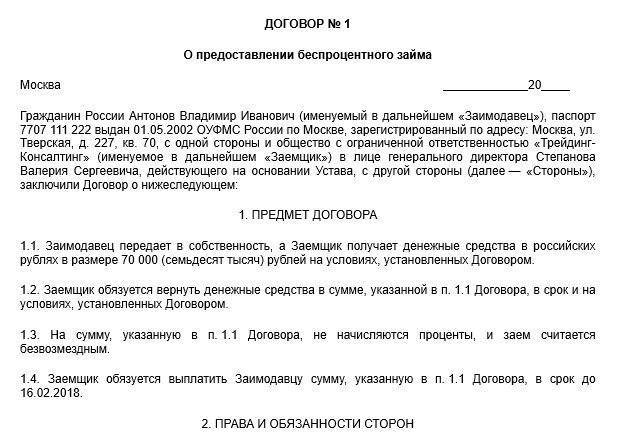

Беспроцентный договор займа от учредителя

Договор беспроцентного займа между учредителем и организацией не предполагает возникновения у организации дополнительных фискальных обязательств. Он не отражается ни в составе доходов, ни в составе расходов при расчете налога на прибыль.

Единственное исключение – если владелец бизнеса простит долг подконтрольной структуре, тогда полученные средства будут включены в состав внереализационных доходов.

Положения ГК РФ не ограничивают максимальную и минимальную сумму заимствования, не устанавливают требований к целевому характеру расходования средств. Как правило, деньги выдаются на длительный срок и возвращаются, когда компания выходит из кризисной ситуации.

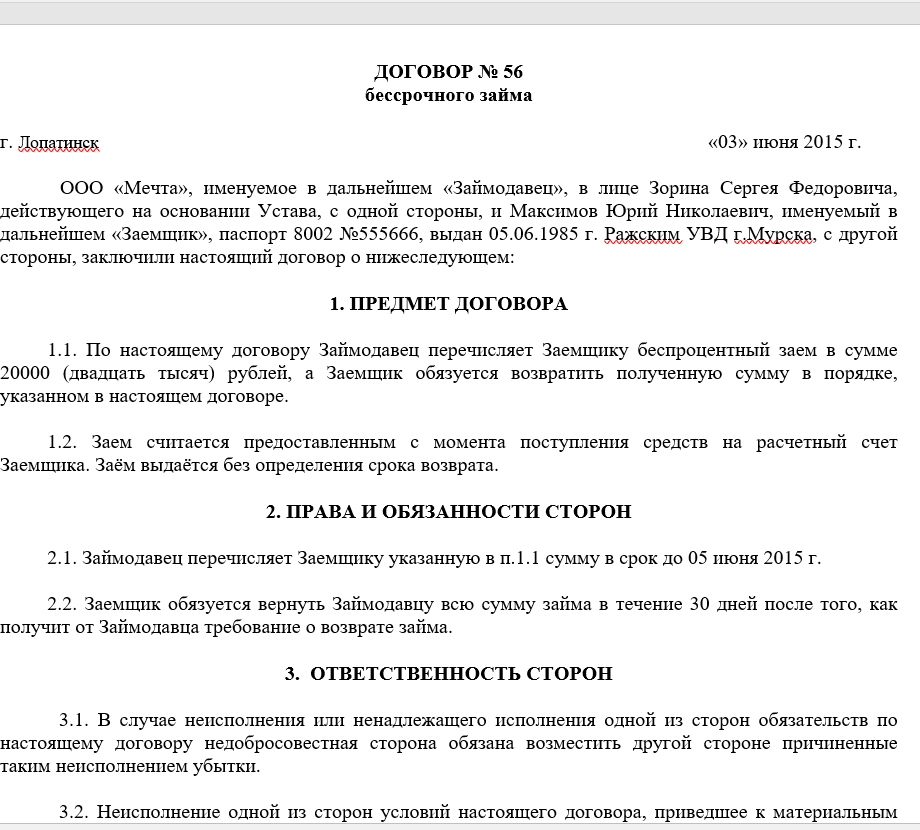

Основные виды соглашений

В случае с беспроцентными займами встречается всего два вида соглашений с учредителем.

Они разделяются на:

- краткосрочные;

- бессрочные.

Краткосрочный договор предусматривает обозначение точной даты возврата средств. Он заключается на срок до года. Если на момент возврата у заемщика не оказывается средств и это предусмотрено документом, возможна пролонгация. Чтобы продлить действие условий, заключается дополнительное соглашение с указанием новой даты. После его подписания предыдущий документ теряет силу.

Краткосрочный договор предусматривает два варианта выплаты: либо всю сумму целиком, либо частями. Если заемщик будет возвращать ссуду постепенно, рекомендуется составить график платежей.

Бессрочный договор, как видно из названия, не содержит конкретной даты возврата средств. На практике возможно погашение задолженности по требованию заимодавца. Заемщик возвращает деньги в течение 30 дней с даты получения письменного запроса. Бессрочное соглашение подразумевает единовременную выплату взятых в долг средств.