Особые условия перехода права собственности

Договором может быть предусмотрен особый порядок перехода права собственности (п. 1 ст. 223 ГК РФ). Например, в договоре может быть указано, что право собственности на товары переходит от продавца к покупателю только после их оплаты.

Если организация получила товары, на которые к ней еще не перешло право собственности, их нужно учесть за балансом:

Дебет 002

– приняты на ответственное хранение товары, право собственности на которые к организации не перешло.

После того как право собственности на товары перейдет к организации, сделайте записи:

Кредит 002

– списаны товары с забалансового учета;

Дебет 41 (15) Кредит 60 (76…)

– оприходованы товары на склад организации.

Такой порядок установлен Инструкцией к плану счетов (счета 60, 76).

Ситуация: когда покупателю отразить в бухучете приобретение товаров, полученных вне местонахождения организации? По договору право собственности переходит в момент приемки-передачи.

Поступившие товары нужно оприходовать в момент перехода права собственности на них к покупателю. Факт перехода права собственности должен быть подтвержден документально. Поэтому если у покупателя есть правильно оформленные товаросопроводительные документы, то он может принять полученные товары к учету в договорной оценке. После того как фактическая себестоимость будет сформирована (включены транспортно-заготовительные расходы), стоимость товаров в бухучете нужно уточнить (если она будет отличаться от договорной). Такой вывод позволяет сделать пункт 26 ПБУ 5/01, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

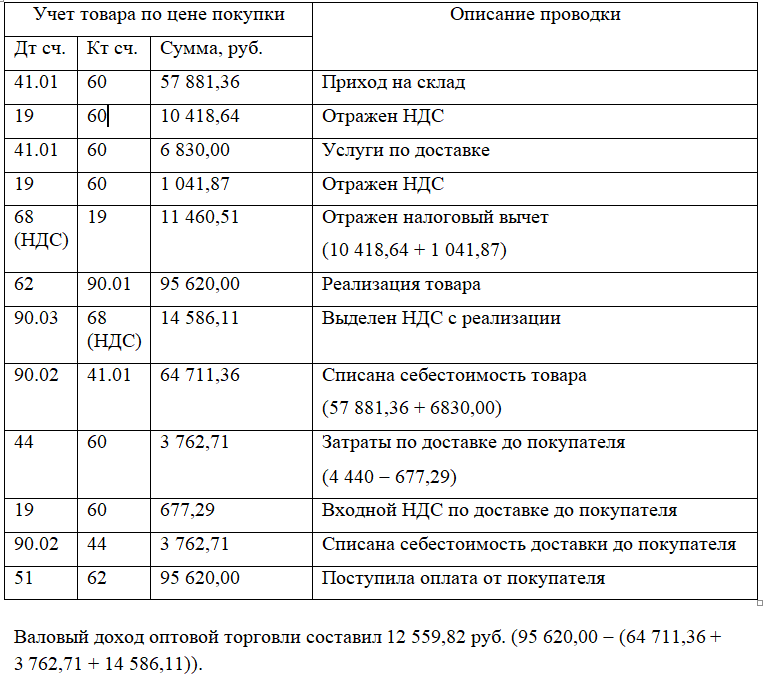

Пример оформления счета 41

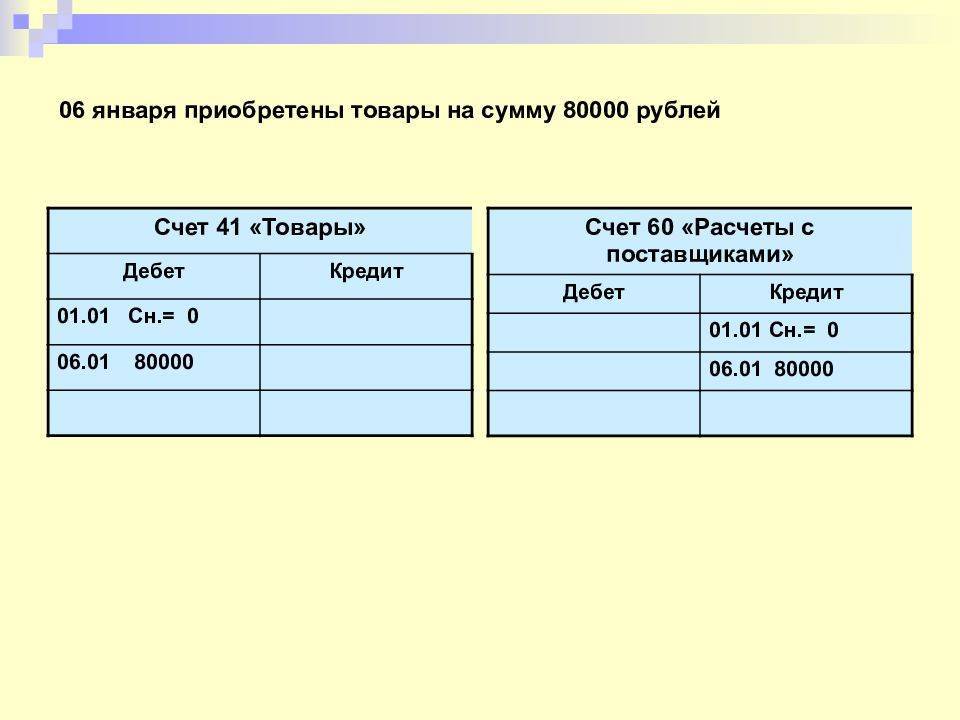

Компания «Альянс» закупила у поставщика 50 мешков цемента по 2000 рублей за мешок. Итоговая стоимость составила 100 000 рублей. После доставки 5 мешков было возвращено по претензии, так как мешки пришли подмокшими. В течение месяца компания продала 20 мешков цемента. Во время инвентаризации была обнаружена недостача в 4 мешка. В результате бухгалтер сформировал следующие проводки:

Дт. 41 – Кт. 60 – 100 000 рублей

Поступление на баланс 50 мешков цемента.

Дт. 76.01 – Кт. 41 – 10 000 рублей

5 мешков были возвращены по претензии (5 * 2000 = 10 000 рублей).

Дт. 62 – Кт. 90 – 40 000 рублей

Продажа 20 мешков (20*2000 = 40 000 рублей).

Дт. 90.02 – Кт. 41 – 40 000 рублей

Себестоимость проданных 20 мешков цемента.

Дт. 94 – Кт. 41 – 8 000 рублей

Списание недостачи в 4 мешка цемента (4*2000 =8 000 рублей).

Резюме: компания «Альянс» закупила цемент, часть из которого продала, а часть – вернула. В ходе инвентаризации была выявлена недостача, которую в дальнейшем списали.

Для чего используется

41 счет бухгалтерского учета используется для отражения себестоимости продукции, предназначенной для реализации. В нее могут быть включены следующие виды расходов:

- стоимость приобретения товара у поставщика;

- оплаченные таможенные пошлины за очистку продукции на таможне (если она пересекала государственную границу);

- затраты на транспорт;

- оплата посредникам;

- иные расходы, которые связаны непосредственно с покупкой товара.

Также, в себестоимость может быть включен НДС, в случае, если предприятие работает по УСН.

При розничной торговле товарами они учитываются в бухучете различными способами:

Цена продажи

По учетным ценам. Весь товар принимается по определенным учетным ценам. Разница между покупной ценой и учетной отражается на сч. 15, а списание товара происходит через сч. 16.

Важно! Способ учета должен быть в обязательном порядке отражен в учетной политике предприятия

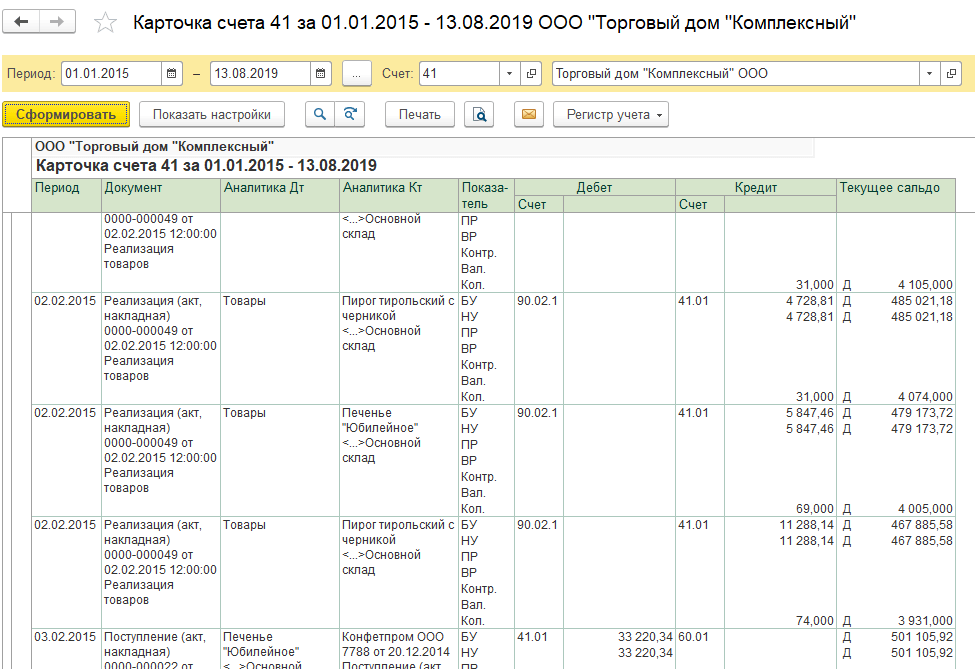

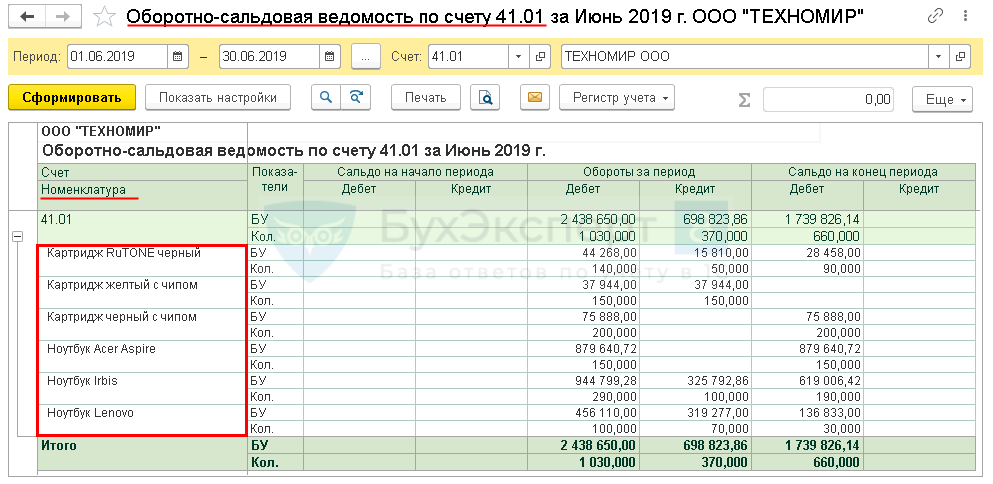

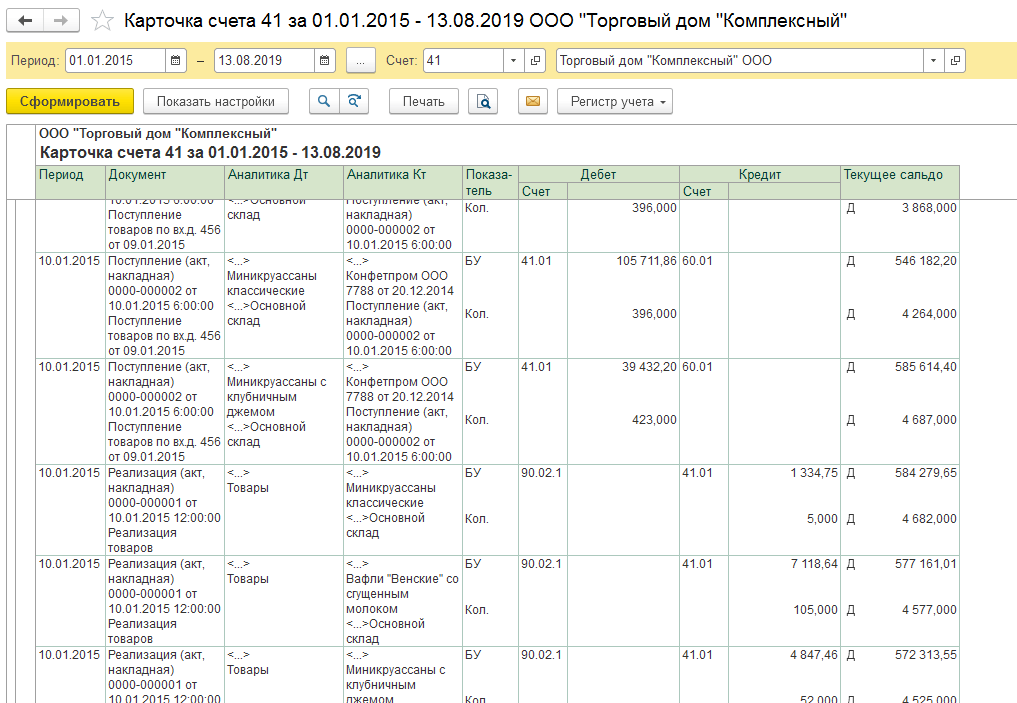

Учет товара в 1С

Торговые и промышленные предприятия используют для упрощения работы аудиторов коммерческие программы ведения учета. Это сокращает время и позволяет наглядно оценивать активы и обязательства компании. Счет 41 в бухгалтерском учете 1С корреспондирует с теми же счетами, что и при классическом варианте.

Для оприходования товара необходимо в главном меню выбрать пункт “Покупки” подпункт “Поступление (акты, накладные)”. Откроется форма заполнения товара. Рассмотрим пример осуществления проводок розничной торговли через 1С. Необходимо выполнить следующие действия в программе:

- Указать дату осуществления прихода или дату в документе поставщика.

- Выбрать: контрагент – поставщик, договор – основной, склад – розничный.

- Заполнить табличную часть без номенклатуры.

- Указать сумму товара без НДС и провести документ.

Счет 41 в бухгалтерском учете

Товары — это товарно-материальные ценности, приобретенные у сторонних организаций или физических лиц, которые предназначены для дальнейшей продажи. Такие ТМЦ подлежат отдельному учету на специальных бухгалтерских счетах. Об особенностях учета товаров расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Пунктом 2 ПБУ 5/01 установлено, что материально-производственные запасы, подлежащие дальнейшей реализации, следует отражать на специальном счете 41 в бухгалтерском учете.

Также в Приказе Минфина № 94н определено, что данный бухгалтерский счет используется преимущественно организациями, основной вид деятельности которых — торговля и общественное питание.

Однако запрета для использования этого счета другими компаниями нет.

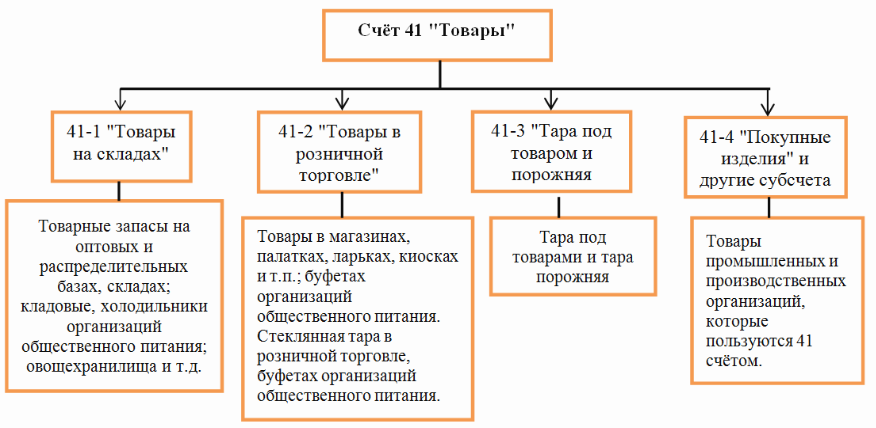

41 счет бухгалтерского учета — это отдельный бухгалтерский счет для учета товаров и материалов, которые непосредственно принадлежат организации. Товары, принятые на ответственное хранение, нельзя принимать к учету на сч. 41.

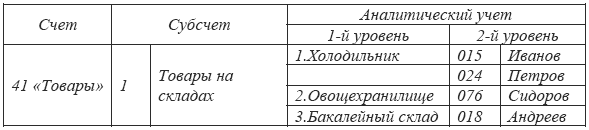

Для детализации бухучета к счету 41 допустимо создание специальных субсчетов:

| 41-1 | «Товары на складах» | для отражения стоимости товаров, хранящихся в складских и иных оборудованных помещениях |

| 41-2 | «Товары в розничной торговле» | ценности, которые переданы для розничной реализации в магазины, торговые точки, прилавки и прочие места реализации |

| 41-3 | «Тара под товаром и порожняя» | для учета тары, упаковки и специальных средств, используемых в торговле, исключение: стеклянная посуда |

| 41-4 | «Покупные изделия» | изделия, приобретенные организацией для дальнейшей переработки и использования в основных производствах |

Данный список может быть дополнен другими субсчетами с учетом специфики деятельности организации, особенностей ведения бухгалтерского учета и потребностью в индивидуальной детализации информации по счетам.

https://youtube.com/watch?v=enPNNAytRJY

Иными словами, 41 счет бухгалтерского учета для чайников — это бухгалтерский счет рабочего плана счетов организации, на котором отражается поступление, перемещение и выбытие готовой продукции, сырья, материалов и прочих активов, которые планируется продать сторонним организациям, ИП или физическим лицам.

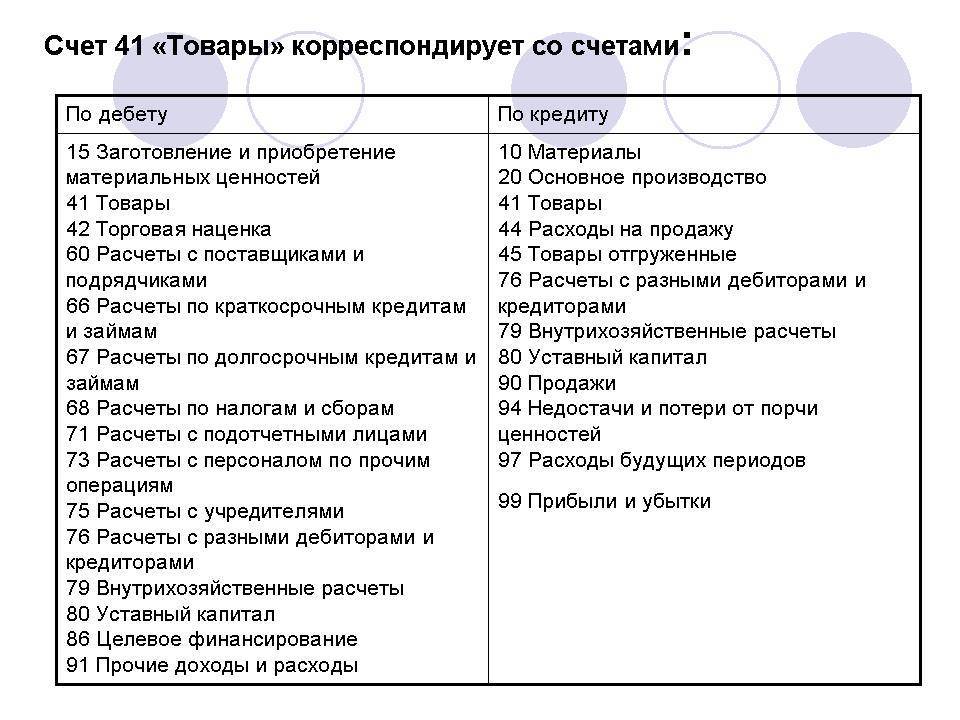

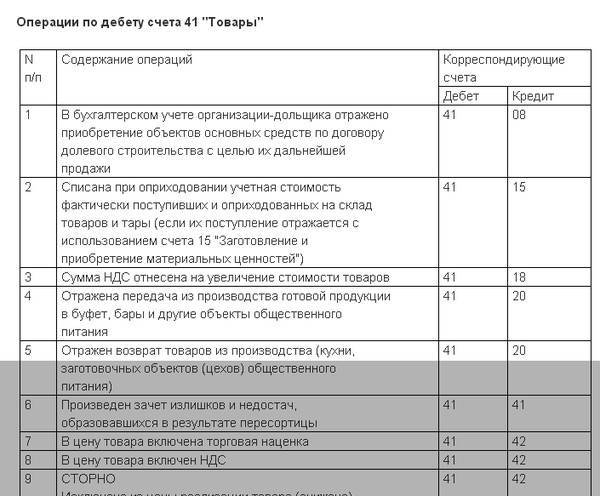

Типовые проводки по счету 41

В соответствии с ПБУ, счет 41 — это активный бухгалтеский счет, следовательно, поступления товарных ценностей будет отражаться по дебету, а выбытие — по кредиту. Движение товаров отражается в корреспонденции с бухгалтерским счетом рабочего плана бухсчетов компании, утвержденным в учетной политике. Рассмотрим типовые проводки по бухучету товаров:

Дебет 41 — Кредит 60 — отражено поступление товаров от поставщика. Если организация ведет отдельный бухучет на складе, то в бухзаписи будет использоваться детализированный счет 41-01.

Помимо покупной стоимости товаров, организация может включить в учетную стоимость приобретенной для продажи продукции еще и некоторые расходы, связанные с приобретением товаров.

Например, услуги сторонней компании по доставке и разгрузке товара на склад. В таком случае проводка

Дебет 41 — Кредит 15 — стоимость товара формируется через бухгалтерский счет 15 «Заготовка и приобретение товарно-материальных ценностей».

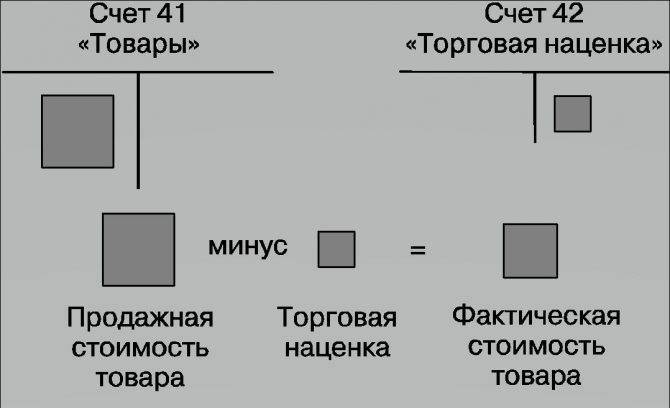

В розничной торговле цена единицы товара включает в себя торговую наценку. Для ее формирования используют запись:

Дебет 41 — Кредит 42 «Торговая наценка».

После реализации товаров торговая наценка подлежит списанию на счет 90 «Продажи» методом сторно. Подробнее об этом читайте в статье «Отражена выручка от продажи товаров: проводка».

По факту реализации товара делается запись о списании себестоимости (учетной цены) материальных ценностей. Проводка:

Списание недостач или порчи товара по результатам проведенной в компании инвентаризации нужно отразить записью:

При обнаружении ошибок в бухучете для исправления используется спец счет 41-к «Корректировка товаров прошлого периода». Данный бухгалтерский счет используется для внесения исправительных записей после закрытия отчетного периода.

Счет в Казначействе и бухучете

Нельзя путать счет 41 в бухучете и лицевой счет 41, открытый в Федеральном казначействе.

Как мы определили выше, счет 41 используется исключительно для бухучета движения товара. Тогда 41 лицевой счет в Казначействе для чего?

Лицевой счет № 41, открытый в органах Федерального казначейства, предназначен для учета операций юридических лиц и индивидуальных предпринимателей, которые не являются участниками бюджетного процесса. Он требуется для осуществления расчетов по государственным и муниципальным контрактам, по которым компания, открывшая данный лицевой счет, является исполнителем.

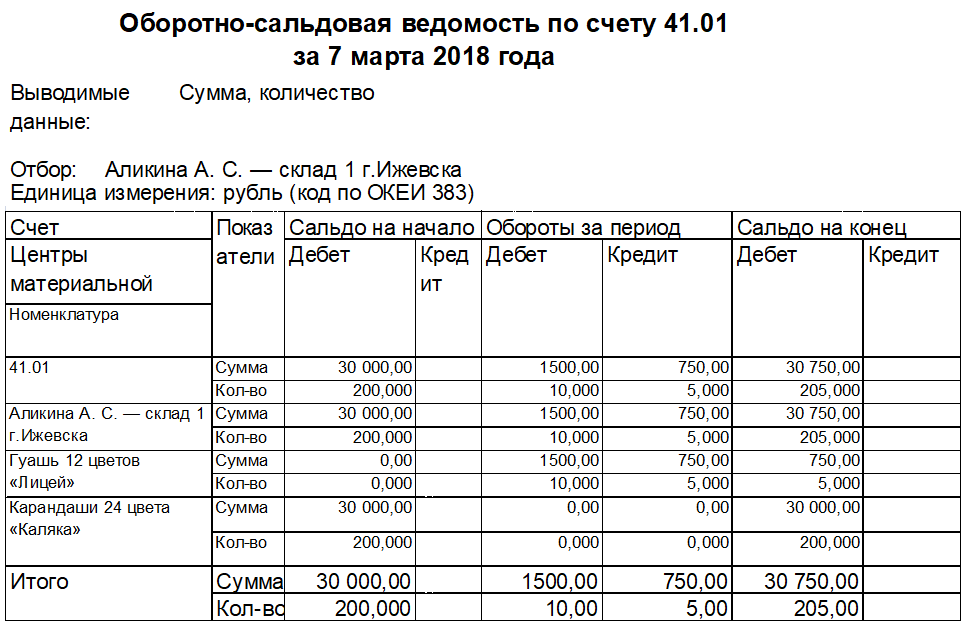

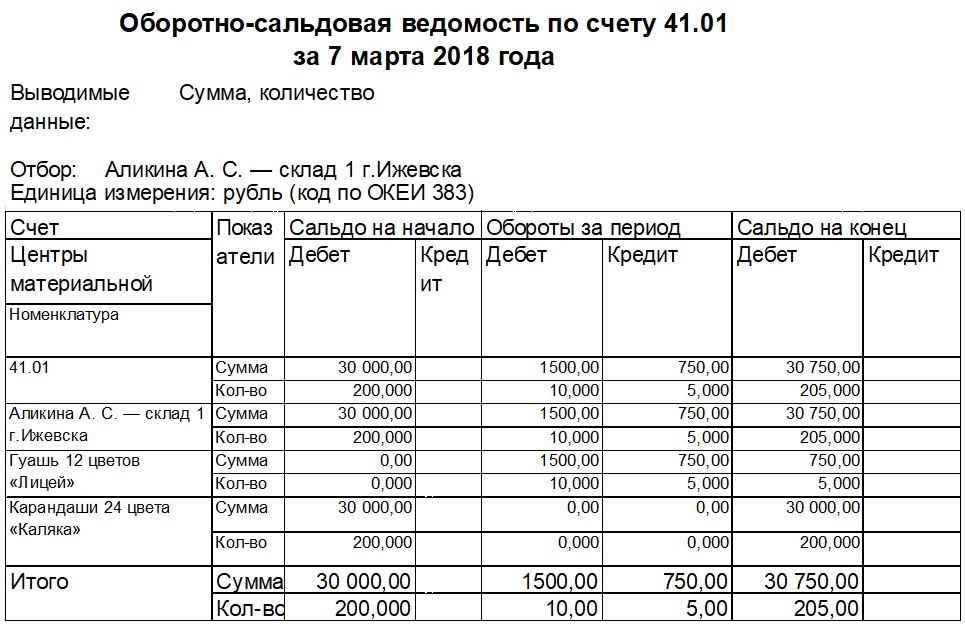

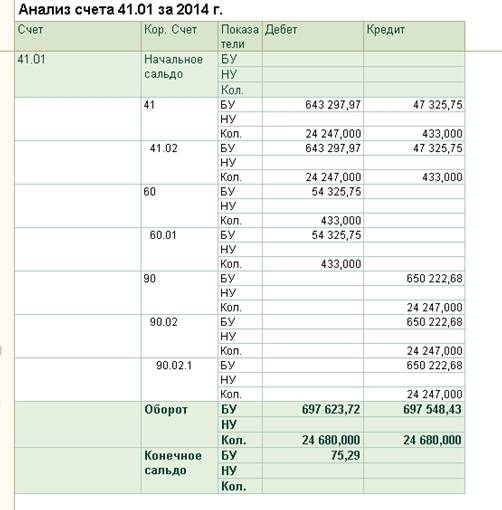

Оборотно-сальдовая ведомость по счету 41: характеристика

Одним из самых востребованных бухгалтерами регистров является оборотно-сальдовая ведомость по счету 41, которая показывает начальные и конечные остатки товаров в денежном и натуральном эквиваленте, их движение в разрезе субсчетов, мест хранения и видов товаров. Форма регистра проста и понятна внутренним пользователям, которые используют ее для анализа и принятия оперативных решений.

Оборотку можно сформировать за любой отрезок времени: месяц, квартал, год. Аналитика по счету 41 бухгалтерского учета ведется по номенклатуре, партиям, видам товаров. Сальдо на конец периода по счету 41 — товары — вычисляется по формуле:

Начальный остаток Дт 41 — Кт 41.

Образец оборотки по счету 41:

Рубрикатор статей по учету товара:

- Учет товаров в бухучете: проводки, примеры, законы

- Переоценка товаров в бухгалтерском учете

- Перемещения товаров по складам: проводки, правила, примеры

- Перепродажа товара между комиссионером и комитентом в бухучете

- Отражение товаров на хранении в бухгалтерских проводках

- Расходы на продажу товара — проводки и примеры

- Примеры проводок по складу

- Бухгалтерские проводки по передаче товара безвозмездно

- Бухгалтерские проводки по оплате товаров и услуг

- Бухгалтерский учет товаров в пути

- Комиссионный товар: отношения комитента и коммисионера

- Проведение инвентаризации: приходование излишков и списание недостач

- Как происходит отгрузка товара с бухгалтерской точки зрения

- Проводки по приобретению товаров и услуг

- Проводки по реализации товаров и услуг

- Возврат товара поставщику: причины, проводки, примеры

- Проводки по оприходованию товара на склад

- Как отразить в бухучете возврат товара от покупателя

- Списание товара при недостаче или порчи в бухгалтерских проводках

- Проводки по доп. расходам на доставку товара

Короткое видео о том, как отразить продажу товара в 1С 8.3:

Примеры бухгалтерских проводок по счету 76

С данным счетом могут составляться следующие проводки:

| Дебет | Кредит | Название |

| 76 | 20, 23, 29 | Списание части затрат по основному, вспомогательному или обслуживающему производству на прочих дебиторов или кредиторов |

| 76 | 21 | Реализация собственных полуфабрикатов |

| 76 | 28 | Списание потерь от брака |

| 76 | 41 | Возврат товара с браком поставщику |

| 76 | 43 | Отражение задолженности прочего дебитора по отгруженной товарной продукции |

| 76 | 50 | Оплата кредиторской задолженности наличными деньгами из кассы |

| 76 | 50 | Возврат покупателю (прочему кредитору) денежных средств из кассы |

| 76 | 51, 52, 55 | Оплата кредиторской задолженности деньгами с расчетного счета, валютного счета либо со специальных счетов |

| 76 | 60 | Отражена кредиторская задолженность по прочим операциям |

| 76 | 68/НДС | Отражение задолженности по НДС |

| 76 | 70 | Произведено депонирование невыданной зарплаты |

| 76 | 86 | Получены из бюджета средства целевого финансирования |

| 76 | 86 | Произведено начисление членских (вступительных) взносов с товарищество |

| 76 | 91 | Произведено начисление процентов по облигациям |

| 76 | 08 | Списание работ, которые не принесли желаемого результата |

| 76 | 91/1 | Отражение дохода от прочей продажи |

| 76 | 91/2 | Списание дебиторской задолженности, не реальной к взысканию |

| 04 | 76 | Отражена положительная деловая репутация компании |

| 08 | 76 | Отражение затрат на исключительное авторское право по компьютерной программе |

| 10 | 76 | Приобретены материалы у прочего поставщика |

| 15 | 76 | Отражение затрат по заготовке материалов |

| 19 | 76 | Отражение входящего НДС по работам (услугам) прочего кредитора |

| 20 | 76 | Включение затрат по прочим операциям в состав расходов на производство |

| 23 | 76 | Включение затрат по прочим операциям в состав расходов на вспомогательное производство |

| 41 | 76 | Поступление товаров от прочего кредитора |

| 44 | 76 | Включение затрат по прочим операциям в состав расходов на продажу |

| 50 | 76 | Получена оплата от прочего дебитора наличными в кассу |

| 51, 52, 55 | 76 | Получена оплата от прочего дебитора на расчетный счет, валютный счет или специальный счет |

| 57 | 76 | Отражение еще не поступившего перевода от прочего дебитора |

| 58 | 76 | Отражена покупка акций, ценных бумаг |

| 62 | 76 | Взаимозачет по задолженности |

| 91/2 | 76 | Отражение прочих расходов |

| 97 | 76 | Отражение расходов будущих периодов |

Счет 41

Самый важный нормативно-правовой акт по учету товаров — это с пбу 5/01. В соответствии с ПБУ(положение по бухгалтерскому учету) : Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Для учета движения товаров планом счетов предусмотрен счет 41, который называется «Товары». Счет является активным т.е приход товаров отражается по дебету счета, а расход — по кредиту счета, Сальдо всегда дебетовое сальдо т.е остаток показывает, сколько товаров есть на складе.

Итак, товары на счете 41 могут учитываться по следующим ценам

- по покупным ценам: т.е по ценам поставщика. (т.е купили например кирпич по 5 рублей, и на 41 счете будет по 5 рублей, без учета ТЗР (других затрат по доставке));

- по фактической себестоимости (непосредственно на счете 41, т.е тут будет кирпич п 5 рублей+расходы на доставку этого кирпича 2 рубля на один кирпич итого по 7 руб.(5+2)будет кирпич на счете 41)

- по учетным ценам (с использованием счета 15 «Заготовление и приобретение материальных ценностей»); об 15 счете поговорим на следующих уроках

- по продажным ценам (с использованием счета 42 «Торговая наценка»). В основном счет 42 «торговая наценка» используют в розничной торговле, этот счет рассмотрим в следующих уроках. (например мы купили кирпичи по 5 рублей, а продаем по 10 — на счете 41 они будут числиться по 10 рублей.)

Так как у нас в складе есть допустим (товар) кирпич, который купили по 5 руб.и 7 руб. (они одинаковы, отличаются только ценами), мы продали 1 кирпич, при списании со склада какую цену возьмем? 5 или 7, для этого есть методики списания цены:

Цена Отпуска товаров как и материалов учитывается по следующим методикам:

- по себестоимости каждого

- по средней себестоимости

- по методу фифо

Описание данных методик я приводил в предыдущих уроках.

https://tredax.com/urok-2-schet-10/ (методы оценки отпуска материалов)

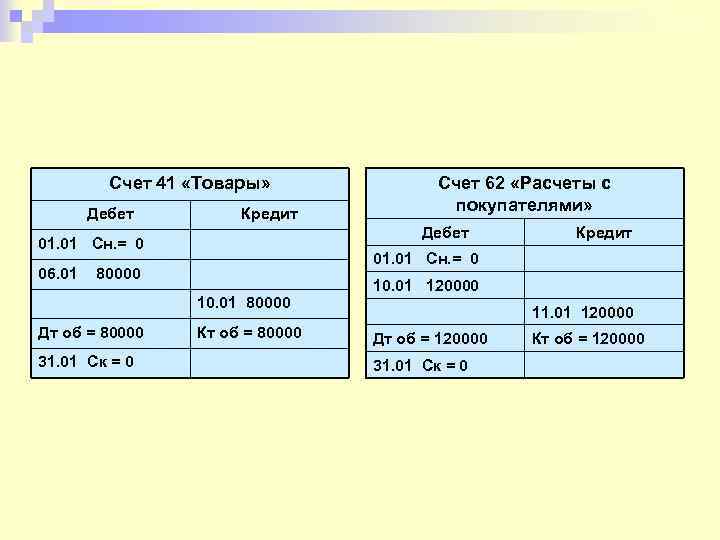

Рассмотрим стандартные проводки:

- Дебет 41 кредит 60-100 000 руб. покупка товаров.(Мы видим, что по дебиту 41 счет — это говорит об увеличении товаров или приходе товара, по кредиту 60 счет — увеличивается задолженность поставщику — так как по кредиту учитывается кредиторская задолженность-мы должны)

- Дебет 19 кредит 60 18 000 руб. (100 000*0,18) учтен НДС по приобретенным товарам. (счет 19 в последующих уроках)

- Дебет 68 кредит 19 18 000 руб. принят к вычету НДС 18000 рублей т.е этот НДС нам бюджет должен. Так как по дебиту 68 счета отражается сумма т.е дебиторская задолженность

- Дебет 62 кредит 90-118000 (100000+18000)-отражена выручка от продажи товаров, и задолженность покупателя за товары.

- Дебет 90 кредит 41- 50 000 руб. списана себестоимость товара. (мы видим, что по кредиту счет 41 — это говорит о том, что произошло уменьшение товаров, так как по кредиту активных счетов отражается уменьшение, счет 90 рассмотрен в следующих уроках, а так этот счет называется «продажи» )

- Дебет 90 кредит 68/НДС- 18000 Отражен НДС по продаже продукции, этот НДС мы потом платим в бюджет. (подробнее о счете 90, и 68 в следующих уроках)

- Дебет 90 кредит 99 -50 000 руб. (118 000-50000-18000).Прибыль от реализации.

- Дебет 94 кредит 41-5000 руб. отражена недостача, выявленная в результате инвентаризации.

- Дебет 41 кредит 91-15000 руб. Выявлен излишек товаров при инвентаризации.

Оборот по дебиту 115 000 рублей показывает, на какую сумму у нас товары поступили.Оборот по кредиту 55000 показывает, сколько выбыло товаров в стоимостном выражении.Сальдо на начало 200 000 руб. и сальдо на конец 260 000 рублей показывает, сколько товаров в стоимостном выражении у нас есть на определенную дату.

Формула расчета остатка на конец=Сальдо на начало+оборот по дебиту-оборот по кредиту=200000+115000-55000 руб.

В бухгалтерском балансе товары учитываются по строке 1210 запасы, сальдо по дебиту 41 счета

Активный или пассивный счет 41?

Начинающий бухгалтер может задаться вопросом: счет 41 активный или пассивный?

Счета распределяются на 3 группы по отношению к балансу: активные, пассивные и активно-пассивные. Для отнесения счета к определенной группе достаточно рассмотреть форму бухгалтерского баланса (форма 1 от 22.07.2003 № 67н). Оборотные активы, в т. ч. товары для перепродажи и товары отгруженные, относятся к разд. 2 актива баланса. По счетам этой группы увеличение имущества фиксируется по дебету, уменьшение — по кредиту, сальдо может быть только дебетовым. Если возникает отрицательное сальдо, то в учете допущена ошибка, которую необходимо исправить.

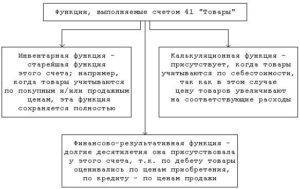

Что такое счет 41 в бухгалтерском учете

41 счет «Товары» — это счет, который показывает стоимостное отражение материальных ценностей, имеющихся у организации, и их движение — приход и списание. 41 счет в бухгалтерии применяется при ведении бухгалтерского учета организаций, занимающихся перепродажей различной продукции (продовольственные, непродовольственные магазины), предприятиями общепита.

Схема движения товара на предприятии

Тем не менее, его использование возможно на предприятиях, которые осуществляют производственную деятельность. В этом случае один из субсчетов 41 открывается для учета продукции, приобретающейся с целью продажи, а также для учета комплектующих изделий, стоимость которых компенсируется покупателем отдельно.

41 счет бухгалтерского учета для чайников

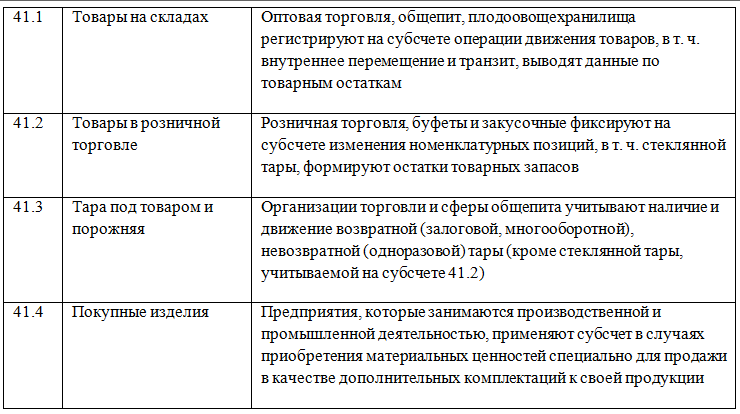

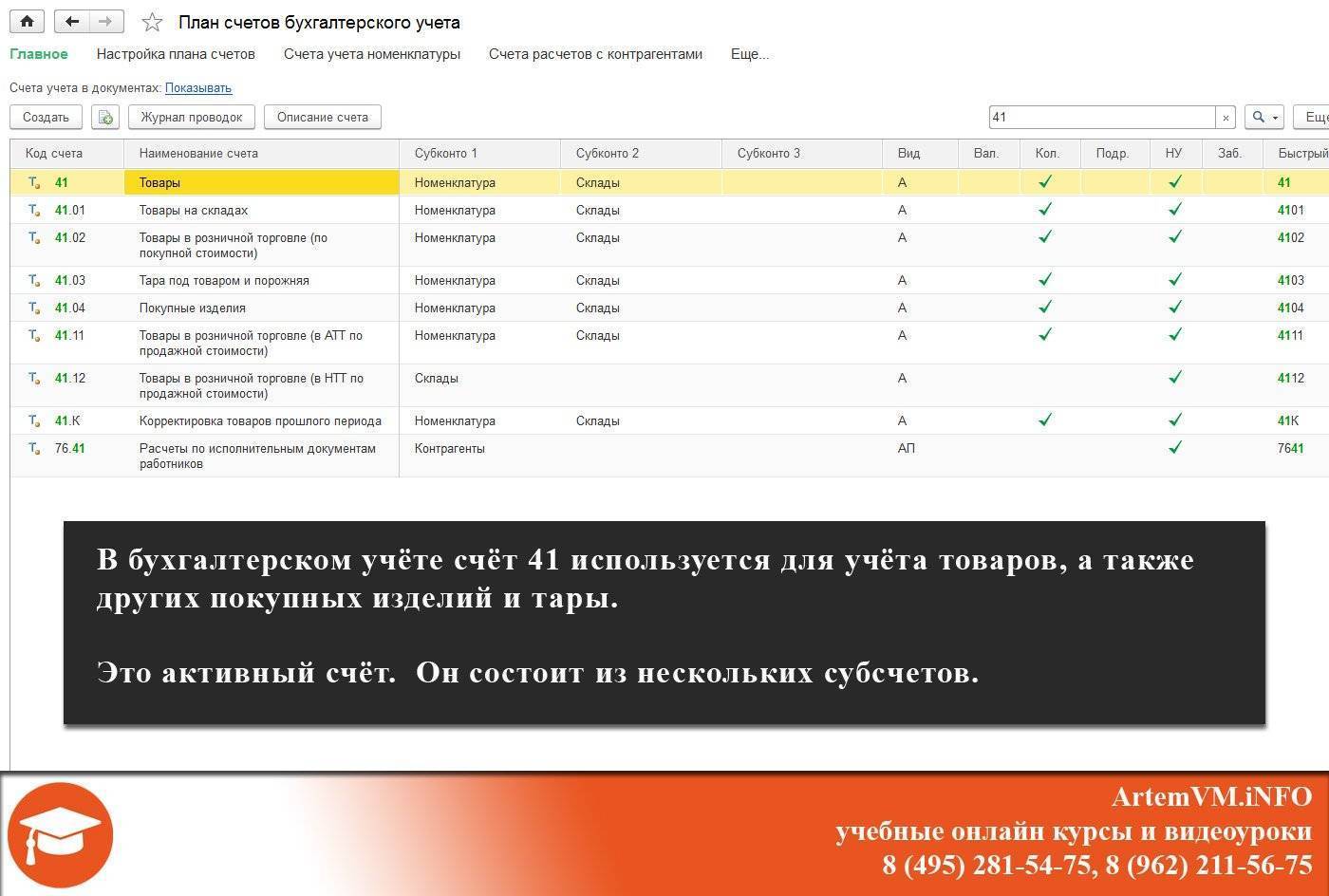

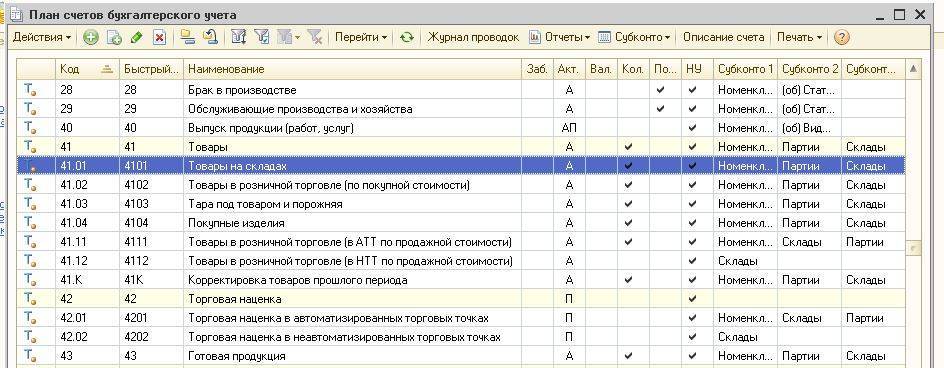

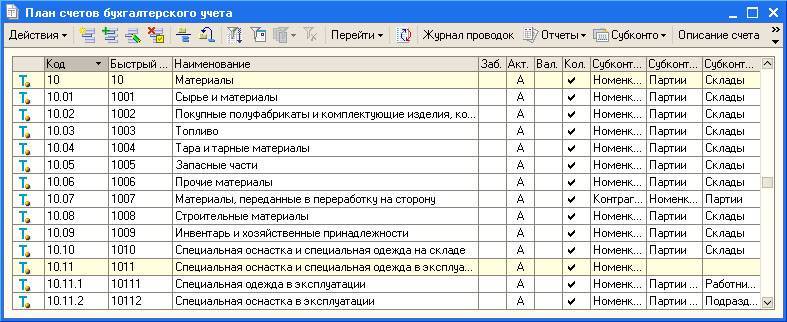

Прежде всего давайте посмотрим в план счётов. Ниже на рисунке приведён его фрагмент, на котором Вы можете видеть основные субсчета и их характеристики. Если на Вашем компьютере установлена 1С:Бухгалтерия, то лучше посмотрите информацию там.

Из всех субсчетов, которые Вы можете видеть на рисунке, наиболее часто используются первые два. Давайте коротко рассмотрим назначение всех субсчетов, чтобы понять их значение в учёте товаров организации (всего 7 субсчётов).

41.01 — Товары на складах.Используется для учёта товаров в оптовой торговле. Один из самых часто используемых субсчетов 41.

41.02 — Товары в розничной торговле (по покупной стоимости).Применяется для учёта товаров в рознице. Почему-то в проводках его часто путают с 41.01.

41.03 — Тара под товаром и порожняя.Применяется для учёта наличия, а также движения различных видов тары, как занятой под товаром, так и пустой

Обратите внимание, что на субсчёте 41.03 не учитывают крупную тару высокой стоимости (например, железнодорожные цистерны), поскольку такая тара уже является основным средством и учитывается иначе.

41.04 — Покупные изделия.Используется в организациях, осуществляющих промышленную или другую производственную деятельность.

41.11 — Товары в розничной торговле (в АТТ по продажной стоимости).Под термином «АТТ» понимаются так называемые автоматизированные торговые точки. Проще говоря, обычно АТТ считают те торговые точки, в которых товар списывается непосредственно после продажи

Данный субсчёт применяется в розничной торговле, конечно, а сами товары учитываются по продажной, а не покупной стоимости.

41.12 — Товары в розничной торговле (в НТТ по продажной стоимости).«НТТ» или неавтоматизированные торговые точки. Так принято называть торговые точки, в которых товары при реализации не списываются сразу, а остатки обновляются раз в некоторый период по результатам инвентаризации. Учёт ведётся по продажной стоимости.

41.К — Корректировка товаров прошлого периода.На субсчёте 41.К учитывается результат корректировки товарных остатков, которая была произведена после завершения отчетного периода.

Таким образом мы выяснили, что счёт учёта 41 является группой, а значит он сам в проводках не применяется. Вместо этого используют те или иные субсчета в зависимости от необходимости. Давайте приведём несколько примеров проводок, а чтобы всё это было более наглядным, после статьи Вы можете посмотреть видео из учебной базы 1С нашего видеокурса.

При помощи видеокурса по программе 1С:Бухгалтерия 8.3 Вы можете самостоятельно научиться вести бухгалтерский учёт в данной программе «с нуля». Учебная программа соответствует нашим онлайн курсам.

Бухгалтерские проводки

Операции, совершенные по дебету 41, увеличивают количество товара (в его стоимостном выражении), находящегося на складах или полках магазина:

- При дебетовании сч. 41 проводкой Дт41 сторнируется торговая наценка на возвращенную продукцию.

- Дт41 Кт15 отражает принятие товара к учету по учетным ценам.

Корреспонденция со счетами Раздела 4 отражает:

- Дт41 Кт41 — передача покупного товара на переработку,

- Дт41 Кт42 — включение в стоимость продукции торговой наценки,

- Дт41 Кт43 — перевод переработанной и произведенной продукции в состав товаров.

Операции по Разделу 6 отражают: Дт41 Кт60 — стоимость продукции, полученной от поставщиков и оприходованной.

- Дт41 Кт66 — сумму начисленных процентов по кредитам и займам (краткосрочным), использованным на покупку товара.

- Дт41 Кт67 — сумму начисленных процентов по кредитам и займам (долгосрочным), использованным на покупку товара.

- Дт41 Кт68 — включение в стоимость продукции сумм начисленных налогов (НДС).

- Дт41 Кт71 — операцию оприходования товаров, которые были приобретены подотчетным лицом.

- Дт41 Кт73 — операцию принятия товаров к учету, которые были возмещены физическими лицами.

- Дт41 Кт75 — операцию принятия материальных ценностей на склад, которые поступили от учредителя в счет его вклада в уставный капитал организации.

- Дт41 Кт76 — операции: принятия к учету бракованного товара по продажной цене; включения в стоимость товара суммы затрат на его страхование; начисление вознаграждения таможенному брокеру за оказанные услуги.

- Дт41 Кт79 — операция принятия к учету материальных ценностей, которые поступили от обособленного подразделения.

Операции по разделу 7 отражают:

- Дт41 Кт80 — операция принятия к учету товара, который поступил от товарища в счет его вклада в предприятие (по договору простого товарищества).

- Дт41 Кт86 — операция принятия к учету товара, который поступил на склад предприятия в качестве целевого финансирования.

Операции по Разделу 8 отражают:

- Дт41 Кт90 (для счета 90 в разрезе субсчета 90-2) — сторнирование выручки от возмещенной продукции.

- Дт41 Кт91 (для счета 91 в разрезе субсчета 91-1) — операция принятия к учету товара-ресурса, который остался после выбытия прочих активов.

- Дт41 Кт98 (для счета 98 в разрезе субсчета 98-2) — операция оприходования продукции, полученной безвозмездно на основании акта и накладной.

Операции, совершенные по кредиту сч.41 приводят к уменьшению материальных ценностей (и их стоимостного выражения) на складах и в магазинах предприятия.

Дт10 Кт41 — товар, изначально предназначенный для перепродажи, переводится в материалы.

По Разделу 3 корреспонденция бывает следующая:

- Дт20 Кт41 — перевод продукции, изначально предназначенной для перепродажи, на нужды основного производства.

- Дт29 Кт41 — списание стоимости на нужды обслуживающих хозяйств.

Корреспонденция по Разделу 4 бывает следующая:

- Дт44 Кт41 — списание стоимости товара, который используется в коммерческих целях при продаже продукции.

- Дт45 Кт41 — передача материальных ценностей стороннему лицу (без перехода права собственности) по накладной.

Корреспонденция с Разделом 6 проходит следующим образом:

- Дт76 Кт41 — возврат испорченного и бракованного товара поставщику.

- Дт79 Кт41 — операция передачи материальных ценностей обособленным подразделениям.

Операции по Разделу 7 происходят только по сч. 80 — Дт80 Кт41. Эта операция отражает процесс передачи товара товарищу при прекращении действия договора простого товарищества.

Корреспонденция со счетами раздела 8 происходит следующим образом:

- Дт90 Кт41 — списание себестоимости реализованной продукции.

- Дт94 Кт41 — отражение стоимости продукции, которая была испорчена, а также в случае недостачи при инвентаризации.

- Дт97 Кт41 — списание продукции на расходы будущих периодов.

- Дт99 Кт41 — списание стоимости товара в случае их утери при чрезвычайных происшествиях.

Первый этап — прием товара и проведение подготовительных операций перед его продажей:

- Дт41-01 Кт60 — оприходование на склад предприятия — 100 000 руб.

- Дт19 Кт60 — учет входного НДС — 20 000 руб.

- Дт68 Кт19 — принятие к вычету входного НДС — 20 000 руб.

- Дт41 Кт42 — начисление торговой наценки — 2 000 руб.

- Дт41-02 Кт41-01 — передача товара для продажи в магазине — 102 000 руб.

Второй этап — продажа:

- Дт50 Кт90-01 — отражение выручки за проданный товар — 122 400 руб.

- Дт90-03 Кт68 — начисление НДС реализованного товара — 20 400 руб.

- Дт90-02 Кт41-02 — списание товара по его себестоимости — 100 000 руб.

- Дт90-02 Кт42-02 — списание торговой наценки, сторно — (-2 000) руб.

Для чего используется

41 счет бухгалтерского учета используется для отражения себестоимости продукции, предназначенной для реализации. В нее могут быть включены следующие виды расходов:

- стоимость приобретения товара у поставщика;

- оплаченные таможенные пошлины за очистку продукции на таможне (если она пересекала государственную границу);

- затраты на транспорт;

- оплата посредникам;

- иные расходы, которые связаны непосредственно с покупкой товара.

Также, в себестоимость может быть включен НДС, в случае, если предприятие работает по УСН.

При розничной торговле товарами они учитываются в бухучете различными способами:

Цена продажи

По учетным ценам. Весь товар принимается по определенным учетным ценам. Разница между покупной ценой и учетной отражается на сч. 15, а списание товара происходит через сч. 16.

Важно! Способ учета должен быть в обязательном порядке отражен в учетной политике предприятия

Необходимые документы, подтверждающие таможенную стоимость товаров.

При декларировании грузов, со стоимостью ниже риска, таможенный орган требует произвести корректировку таможенной стоимости по ставке аналогично ввозимых товаров, другими участниками ВЭД. При этом уровень риска определяется, ставкой N-е количество долларов за килограмм нетто или N-е количество долларов за штуку. При этом сумма обеспечения должна внесена быть на расчетный счет таможенного органа до выпуска товаров.

Документы, которые требуются предоставить при условной корректировке таможенной стоимости:

- Прайс-лист от отправителя на все ввозимые товары. Прайс-лист нужен с оригинальной печатью в 3х экземплярах. Желательно, чтобы этот прайс действовал, в том числе для других покупателей, а не только для импортера.

- Экспортную декларацию в цветном виде, где будут видны отчетливо все печати.

- Ведомость банковского контроля (заверенная банком), где будет отображена информация сколько оплатил импортер и на какаю сумму ввез товаров, согласно гтд (таможенной декларации).

- Акт сверки между продавцом и покупателем, где будет отображена подробная информация какую сумму оплатил импортер и на какаю сумму ввез товара, согласно таможенным декларациям. Документы требуются, заверенные банком.

- Договор купли-продажи между импортером и российским покупателем. К этому договору, необходимо приложить – счет-фактуры, ТТН. Все заверить печатью импортера.

- Документ под названием «Расчет цены реализации товаров в РФ». Документ, в котором будет отображена закупочная стоимость товаров, платежи государству, стоимость по которой реализуется товары российскому покупателю и прибыль. На последние пять поставок.

- Бухгалтерские документы по оприходованию товара (постановка на баланс). Это документ по форме — Карточка счет 41 «товары».

- Желательно, распечатка из интернета с ссылками на сайты, где будет указана стоимость товаров на территории РФ. Подобный документ с подробной информацией и подобная распечатка с ссылками на сайты, где указана стоимость товаров на территории экспортера. Письмо в таможню по снижению цены.

- Экспортная декларация продавца в цветном виде на товары, отправляемые в адрес другого покупателя в России или в других странах, республиках.

- Счета за перевозку товаров. При условии CPT Москва, счета от перевозчика для отправителя, при условии FCA, EXW Счета от перевозчика для получателя.

В случае, если декларант согласился с окончательной корректировкой таможенного органа до или после выпуска товаров, то указанные документы не нужны.

Если у вас есть вопросы по услугам, по оплате или любые другие, пожалуйста, свяжитесь с нашими специалистами по телефону в Москве: 8 (495) 788-80-56 (многоканальный)

Если у вас есть вопросы по услугам, по оплате или любые другие, пожалуйста, свяжитесь с нашими специалистами по телефону в Москве: 8 (495) 788-80-56 Многоканальный телефон: