Как правильно списать ОС с баланса предприятия — правила

Процедура списания ОС содержит множество нюансов. Их нужно изучить заблаговременно, до начала запуска процесса.

Зная правильный порядок действий, и какие проводки необходимо сделать бухгалтерии, компания сможет правильно осуществить процедуру, что поможет избежать проблем с контролирующими инстанциями (в частности с налоговой инспекцией).

Списание проводится в компании только при наличии определенных ситуаций.

Основные причины снятия с учета основных средств:

Основные причины снятия с учета основных средств:

- продажа (особенности реализации ОС физическому лицу>);

- безвозмездная передача другой компании>;

- обмен;

- поломка — списание ОС, пришедших в негодность>;

- износ — списание самортизированных основных средств>;

- порча вследствие чрезвычайной ситуации;

- кража объекта, выявленная при инвентаризации.

Износ объекта может быть физический или моральный. Первый подразумевает поломки или выход из строя, во втором случае говорят об устаревании модели.

В обеих ситуациях дальнейшее использование основного средства по назначению считается нецелесообразным.

Здесь оформляется простая накладная о внутреннем перемещении. На балансе компании основное средств по-прежнему остается.

Независимо от причин, порядок действий при проведении процедуры списания актива с баланса предприятия будет во всех случаях идентичен.

Сама процедура начинается с утверждения специальной комиссии руководителем. Для этого по предприятию издается соответствующий приказ. Комиссия состоит минимум из трех человек.

Членами комиссии выступают руководители среднего звена: гл. инженер, гл. механик, гл. бухгалтер и т. п. Специалисты должны быть из разных сфер, это поможет рассмотреть невозможность дальнейшего использования ОС с разных точек зрения.

Комиссия проводит ряд действий:

- оценка возможности восстановления прежних параметров объекта;

- тщательный осмотр ОС;

- определение причины ликвидации>;

- выявление виновных лиц (при краже или поломке);

- оформление акта осмотра>;

- оформление заключения>;

- составление дефектной ведомости;

- формирования акт о списании ОС и протокола.

В случае положительного решения издается специальный приказ. В нем должны расписаться все члены комиссии, руководитель компании и другие заинтересованные лица.

После издания приказа бухгалтер делает необходимые проводки, и имущество списывается. Если в ОС есть детали, которые можно использовать в дальнейшем в другом имуществе, необходимо провести разукомплектацию и оприходование частей.

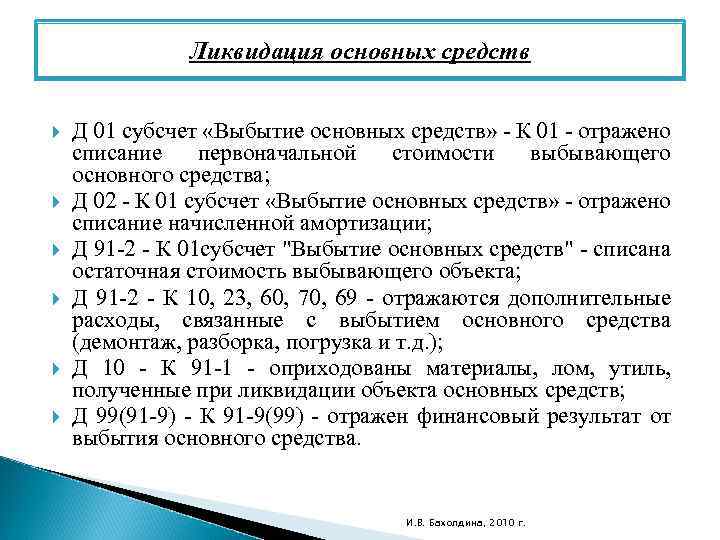

Для списания основных средств к счету 01 открывается дополнительный субсчет.

На него производится перенос первоначальной стоимости объекта.

Причины

Процедура списания происходит по причинам:

- продажа объекта физическому или юридическому лицу;

- передача имущества в качестве уставного капитала другой компании;

- передача объекта по объекту мены или дарения;

- при выявлении недостачи объекта;

- при частичной ликвидации объекта.

В большинстве случаев снятие с учета происходит после того, как объект перестает приносить компании экономическую выгоду.

Как определяется цена металлолома и макулатуры?

Полученные материалы оцениваются по справедливой стоимости в соответствии с п. 52 – 53 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н (далее – СГС «Концептуальные основы»).

Справедливая стоимость материалов или металлолома, полученных при списании ОС, определяется методом рыночных цен (п. 54 СГС «Концептуальные основы»).

При определении справедливой стоимости данные о рыночных ценах, полученные от независимых экспертов (оценщиков) либо сформированные самостоятельно путем изучения цен в открытом доступе, должны быть документально подтверждены (п. 59 СГС «Концептуальные основы»).

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Основные нюансы списания основного средства

Кроме износа основного средства можно выделить и другие случаи его списания:

- Продажа другим организациям;

- Дарение, обмен;

- Кража или хищение;

- Взнос в уставной капитал;

- Ликвидация в силу чрезвычайных ситуаций:

- Приказ руководства, который закрепляет состав инвентаризационной комиссии.

- Акт списания ОС, где указываются причины этого действия.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Применение ПБУ 18/02

В результате реализации объекта ОС у организации образуется вычитаемая временная разница (ВВР) из-за различного порядка признания в бухгалтерском и налоговом учете убытка от продажи ОС (убыток признается единовременно в бухгалтерском учете и равномерно в течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации в налоговом учете).

Данной ВВР соответствует отложенный налоговый актив (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

В течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации месяцев (по мере признания убытка от продажи объекта ОС в налоговом учете) названные ВВР и ОНА уменьшаются (погашаются) (п. 17 ПБУ 18/02).

Произведем расчет:

Для целей бухгалтерского учета и налогообложения доходы от реализации составили 450 000 руб. (540 000 руб. — 90 000 руб.).

До продажи налоговая и бухгалтерская амортизация по основному средству начислялась в течение 50 мес. (с марта 2015 года по апрель 2019 года включительно).

Тогда ежемесячная сумма амортизации будет равна 20 000 руб. (1 600 000 руб. / 80 мес.).

Всего было начислено 1 000 000 руб. (20 000 руб. x 50 мес.).

Остаточная стоимость равна 600 000 руб. (1 600 000 руб. — 1 000 000 руб.).

При реализации объекта ОС организация вправе уменьшить доходы от данной операции на остаточную стоимость этого объекта.

Убыток от реализации имущества равен 150 000 руб. (450 000 руб. — 600 000 руб.).

Так как с момента начала амортизации оборудования (март 2015 года) до месяца его реализации (апрель 2019 года) прошло 50 месяцев, то в соответствии с п. 3 ст. 268 НК РФ налогоплательщик будет отражать убыток в прочих расходах в течение 30 месяцев (80 мес. — 50 мес.).

Величина убытка, признаваемого в налоговом учете ежемесячно, составит 5 000 руб. (150 000 руб. / 30 мес.).

Сумма этого убытка будет включаться в прочие расходы начиная с июня 2019 года.

В бухгалтерском учете операцию по начислению и погашению ОНА необходимо отразить следующим образом:

В месяце продажи объекта основных средств:

Дебет 09 Кредит 68 «Расчеты по налогу на прибыль организаций» — 30 000 руб. -начислен ОНА (150 000 руб. х 20%);

В течение 30 месяцев после продажи оборудования:

Дебет 68 «Расчеты по налогу на прибыль организаций» Кредит 09 — 1 000 руб. — уменьшен (погашен) ОНА (30 000 руб. / 30 мес.) или (5 000 руб. х 20%).

В бухгалтерском учете операцию по продаже объекта с убытком необходимо отразить следующим образом:

Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

На дату отгрузки покупателю объекта ОС (апрель 2019г.) | ||||

Отражена в составе прочих доходов выручка от реализации ОС | 62 «Расчеты за проданный объект ОС» | 91-1 | 540 000 | Договор купли-продажи: Акт о приеме-передаче объекта основных средств |

Списана первоначальная стоимость выбывающего ОС | 01 «Выбытие основных средств» | 01 «Основные средства в эксплуатации» | 1 600 000 | Акт о приеме-передаче объекта основных средств |

Списана амортизация, накопленная за период эксплуатации ОС | 02 | 01 «Выбытие основных средств» | 1 000 000 | Акт о приеме-передаче объекта основных средств |

Остаточная стоимость реализованного ОС списана в состав прочих расходов | 91-2 | 01 «Выбытие основных средств» | 600 000 | Акт о приеме-передаче объекта основных средств |

Начислен НДС по реализации объекта ОС (540 000 / 120×20) | 91-2 | 68/НДС | 90 000 | Счет-фактура |

На расчетный счет поступила выручка от покупателя ОС | 51 | 62 «Расчеты за проданный объект ОС» | 540 000 | Выписка банка по расчетному счету |

Отражен ОНА (150 000×20%) | 09 | 68/ОНА | 30 000 | Бухгалтерская справка-расчет |

Ежемесячно в течение месяцев, следующих за месяцем продажи ОС (в течение 30 месяцев) | ||||

Отражено уменьшение ОНА (30 000/30) или (5 000 руб. х 20%). | 68/ОНА | 09 | 1 000 | Бухгалтерская справка-расчет |

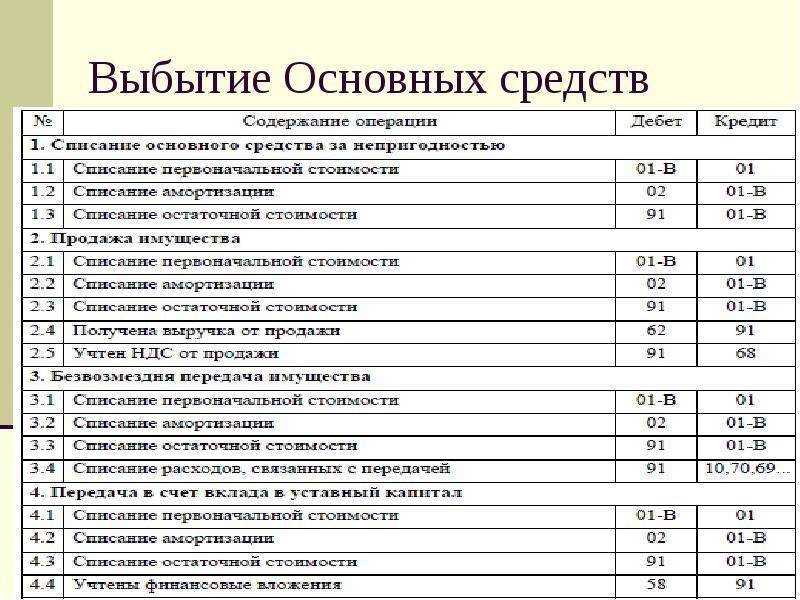

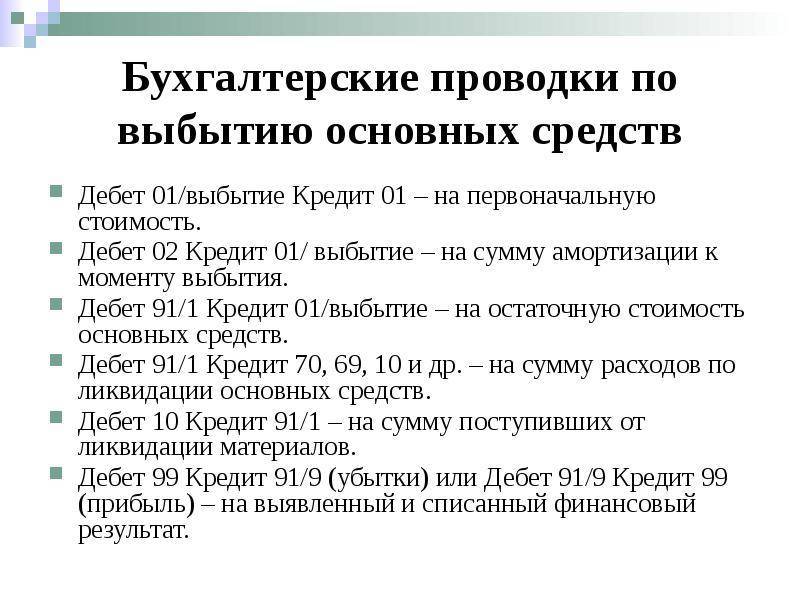

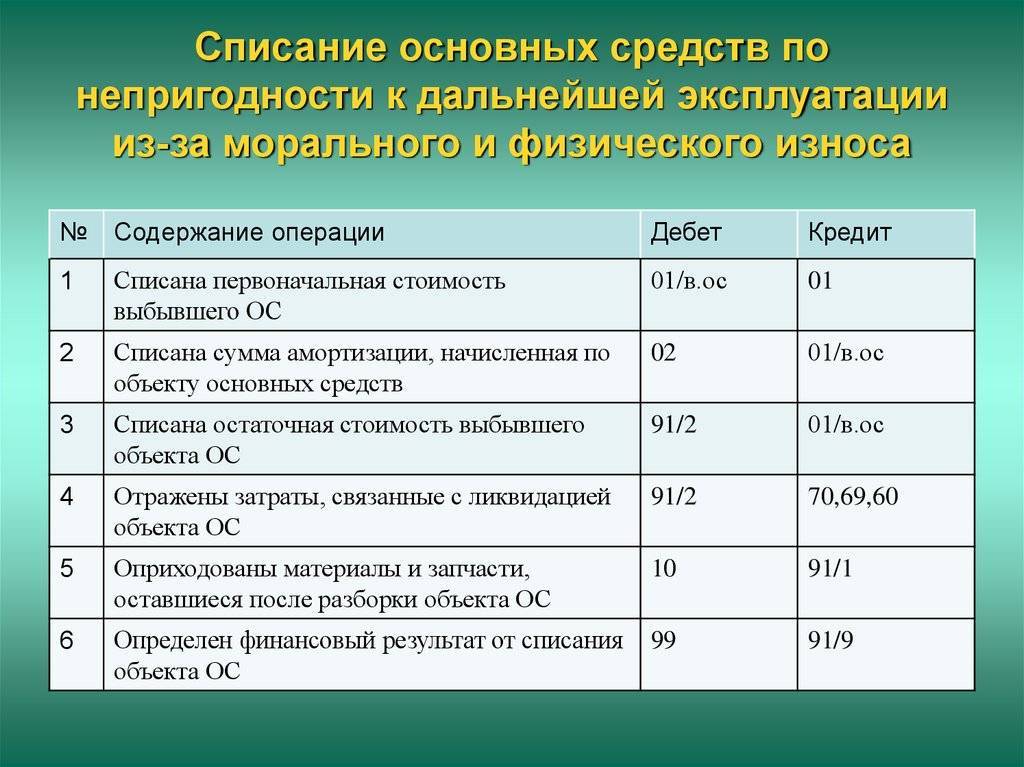

Списание основных средств (ОС)

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

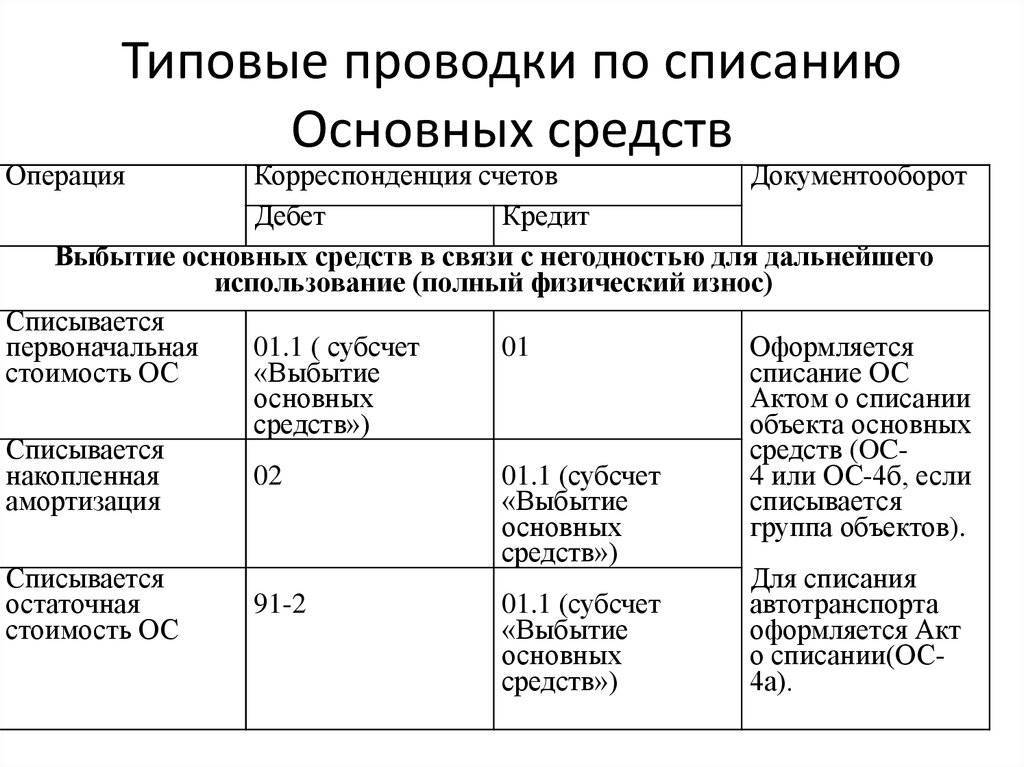

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Списание ОС в результате физического или морального износа

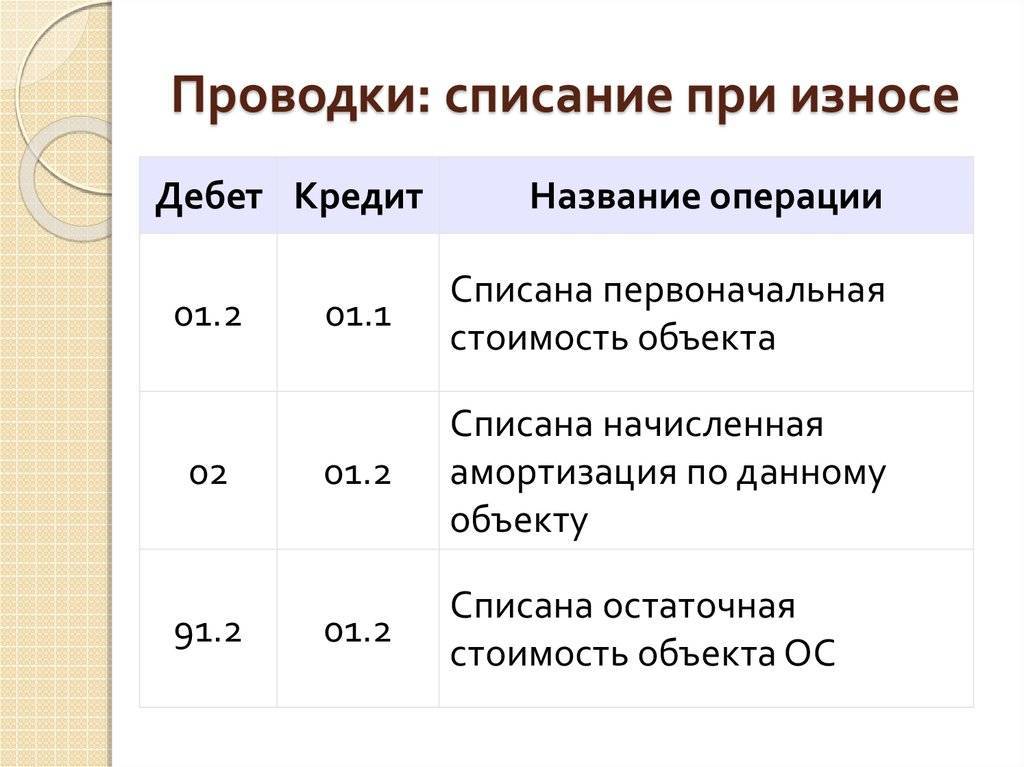

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

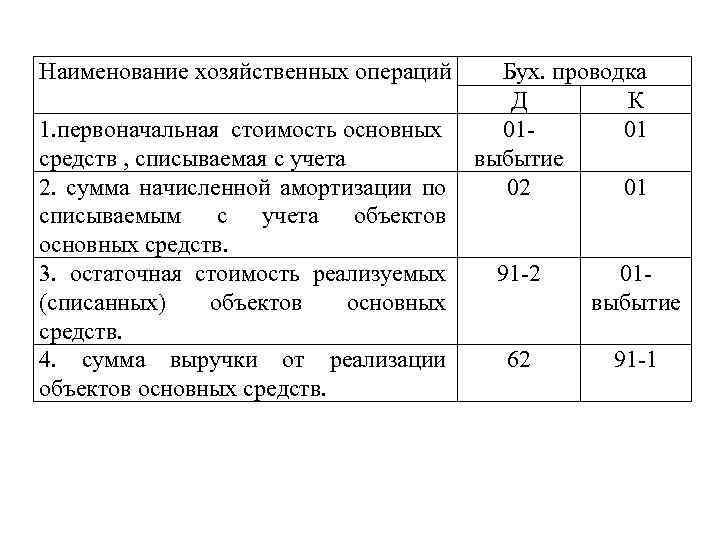

Списание ОС по причине износа фиксируют проводками:

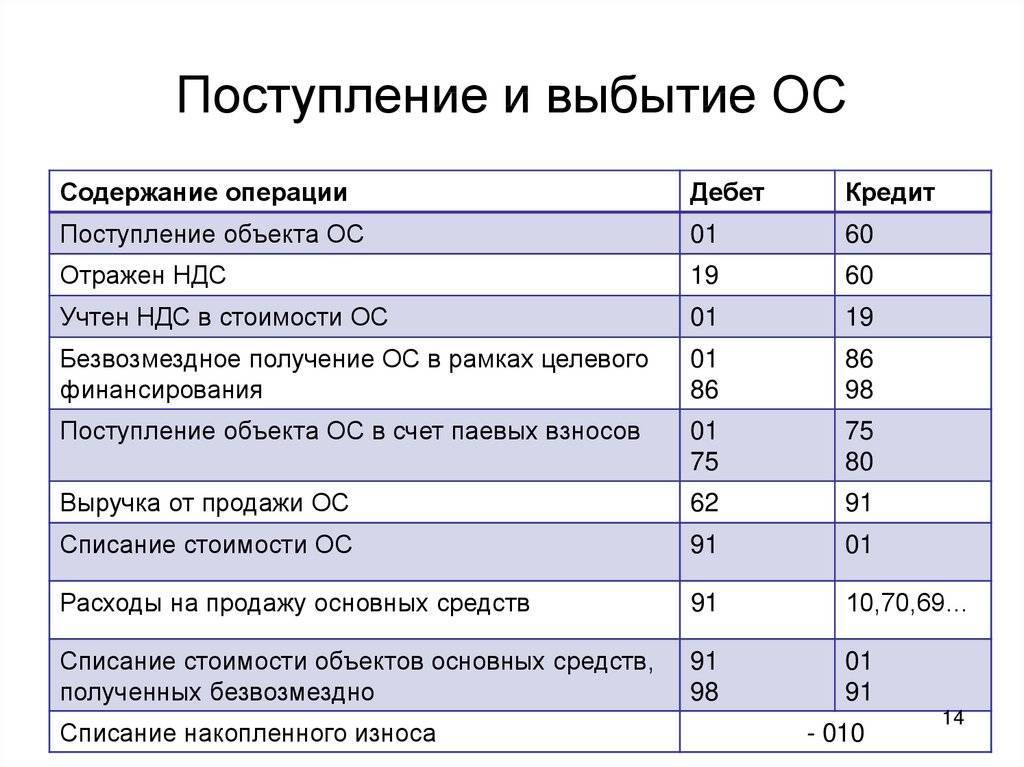

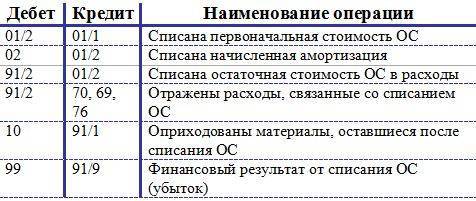

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации

Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Проводки:

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

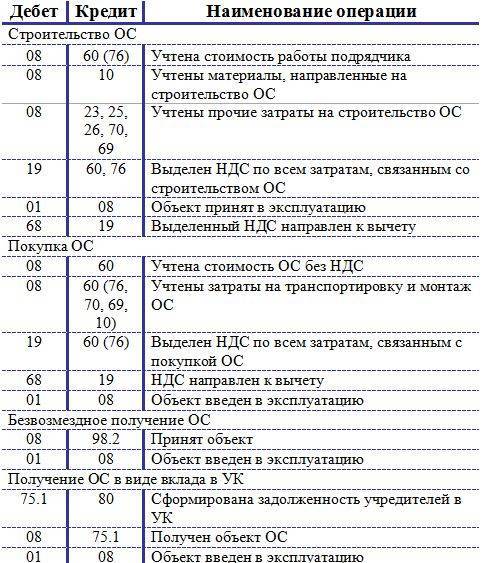

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

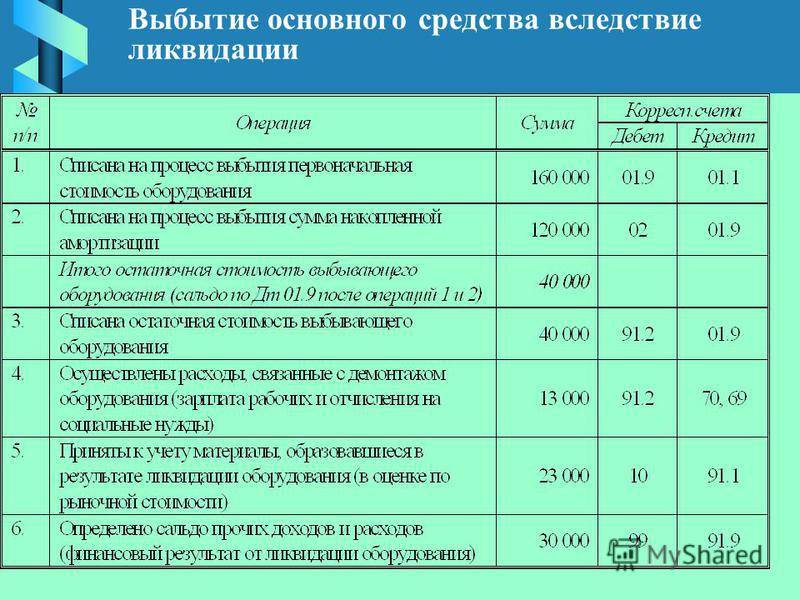

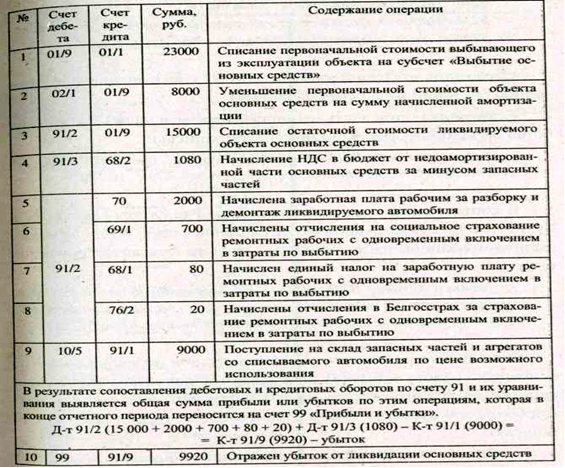

Пример списания по остаточной стоимости:

Исходные данные:

Организация списывается сломанный станок:

- Первоначальная стоимость – 800 000;

- Амортизация – 540 000;

- Расходы на демонтаж силами работников организации – 20000 (зарплата), 6000 (страховые взносы с зарплаты);

- Стоимость приходуемых деталей от станка – 30000.

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 800 000 | Списание стоимости списываемого станка | 01.2 | 01.1 |

| 540 000 | Учет амортизационных отчислений по станку | 02 | 01.2 |

| 260 000 | Перенос остаточной стоимости станка в расходы | 91.2 | 01.2 |

| 20 000 | Учет расходов на зарплату рабочих, занимающихся демонтажом | 91.2 | 70 |

| 6000 | Страховые взносы с зарплаты работников | 91.2 | 69 |

| 30 000 | Приходование деталей станка, оставшихся после демонтажа | 10 | 91.1 |

| 256 000 | Финансовый результат от списания в виде убытка | 99 | 91.9 |

Передача ОС в качестве вклада в уставный капитал

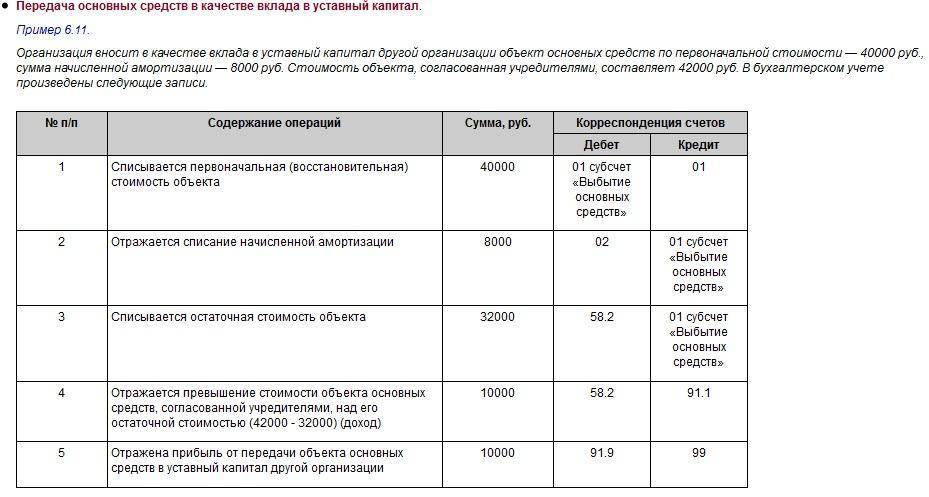

Передача объектов ОС в качестве вкладов в уставный капитал рассматривается в качестве финансовых вложений. Соответственно, и учет передачи ведется с использованием счета 58 «Финансовые вложения» (Приказ Минфина от 31.10.2000 № 94н). Учитывая, что оценка вносимого неденежного вклада в уставный капитал ООО производится независимым оценщиком, а участники не могут утверждать стоимость ОС выше, чем дал оценщик, вероятно возникновение разницы между остаточной стоимостью вносимого объекта ОС и стоимостью, по которой данное имущество оценено независимым оценщиком (п. 2 ст. 66.2 ГК РФ). Эта разница учитывается на счете 91.

Кроме того, организация-налогоплательщик НДС при передаче основных средств в качестве вклада в уставный капитал должна будет восстановить НДС, принятый ранее к вычету по этому объекту ОС. Восстанавливается НДС пропорционально остаточной стоимости передаваемого в качестве вклада объекта ОС (пп. 1 п. 3 ст. 170 НК РФ). Сумма восстановленного НДС передающей стороной указывается в документах, которыми оформляется передача объекта ОС, и принимается к вычету у принимающей стороны. У передающей же стороны восстановленный НДС учитывается в составе финансовых вложений.

Покажем сказанное на примере.

Организация вносит в качестве вклада в уставный капитал ООО объект основных средств первоначальной стоимостью 560 000 рублей. Амортизация на момент выбытия объекта – 139 000 рублей. Стоимость (без НДС), которую для переданного объекта определил независимый оценщик, составила 480 000 рублей. Эта стоимость была утверждена решением участников ООО. Сумма принятого ранее к вычету НДС по объекту ОС составила 100 800 рублей. Следовательно, восстановлению подлежит НДС в размере 75 780 рублей (100 800 * (560 000 – 139 000) / 560 000).

Приведем формируемые бухгалтерские записи по операции передачи объекта ОС в качестве вклада в уставный капитал:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Списана первоначальная стоимость выбывающего объекта ОС | 01/В | 01 | 560 000 |

| Списана амортизация ОС на момент выбытия | 02 | 01/В | 139 000 |

| У передающей стороны отражены финансовые вложения в виде стоимости объекта ОС, определенной независимым оценщиком и утвержденной участниками ООО | 58 «Финансовые вложения», субсчет «Паи и акции» | 76 «Расчеты с разными дебиторами и кредиторами» | 480 000 |

| Списана остаточная стоимость объекта ОС, переданного в качестве вклада (560 000 – 139 000) | 76 | 01/В | 421 000 |

| Восстановлен НДС при передаче объекта ОС в качестве вклада | 19 «НДС по приобретенным ценностям» | 68, субсчет «НДС» | 75 780 |

| Включен в стоимость финансовых вложений восстановленный НДС | 58, субсчет «Паи и акции» | 19 | 75 780 |

| Отражена положительная разница между остаточной стоимостью объекта ОС и его согласованной оценкой (480 000 – 421 000) | 76 | 91, субсчет «Прочие доходы» | 59 000 |

Если бы разница в оценке была отрицательной, возник был прочий расход: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 76

Нормативное регулирование

Вопрос формирования бухгалтерской отчетности, которая включает в себя остаточную стоимость имеет множество различных особенностей.Но важно заметить, что представлен специальный нормативный документ, определяющий все основные моменты касательно составления отчетности.Полный перечень объектов, которые подлежат бухгалтерскому учету, обозначается в ст.№5. Она определяет какие именно должны быть отражены в отчетности соответствующим образом

Этот момент определяется ст.№6. Установлен специальный порядок ведения налогового, бухгалтерского учета. Таковой момент прорабатывается в ст.№7.По возможности стоит изучить данный нормативный документ целиком. Таким простым способом можно минимизировать возникновение ошибок, свести их к самому минимуму.Соответственно, данный НПД регулярно обновляется. Нужно следить за всеми вносимыми в законодательство правками. Незнание норм законодательства не освобождает от ответственности за их нарушение.

Выбытие основных средств (при продаже)

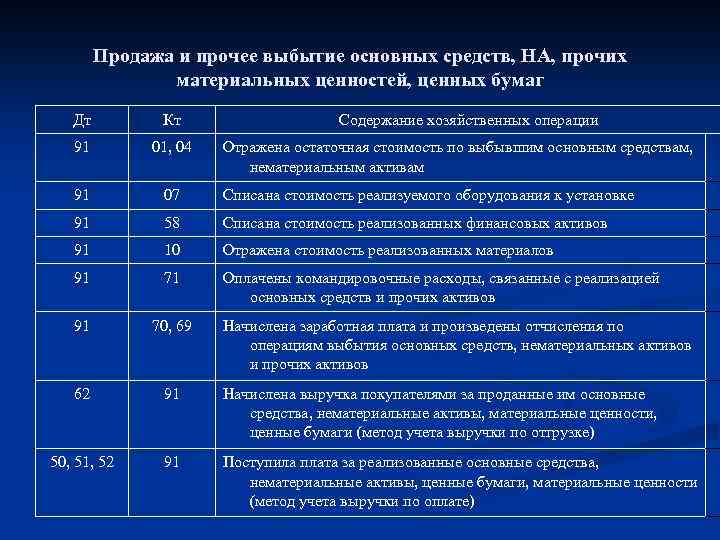

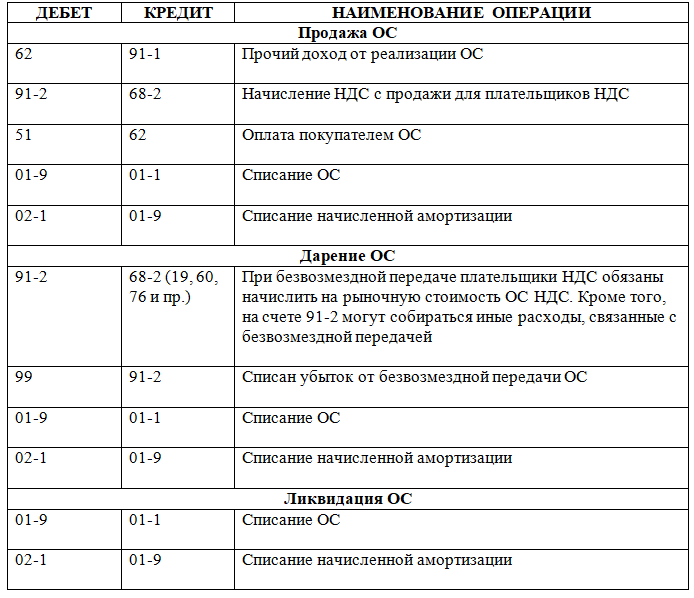

Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

По результатам реализации объекта ОС может быть посчитан финансовый результат (прибыль или убыток).

Проводки, которыми оформляют в бухгалтерском учете выбытие объекта ОС в результате продажи, рассмотрим на конкретном примере.

Пример продажи основного средства:

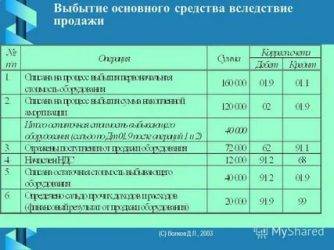

Основное средство стоимостью первоначальной 100 000 продаем другому предприятию за 50 000.

Открываем на счете 01 субсчет 2 «Выбытие ОС».

| Сумма | Дебет | Кредит | Название операции |

| 100 000 | 01/2 | 01/1 | Списана первоначальная стоимость ОС на субсчет «Выбытие ОС» |

| 20 000 | 02 | 01/2 | Списана начисленная амортизация по данному объекту |

Находим остаточную стоимость объекта, как разницу между стоимостью ОС и начисленной амортизации, в данном примере остаточная стоимость = 100 000 — 20 000 = 80 000.

| Сумма | Дебет | Кредит | Название операции |

| 80 000 | 91/2 | 01/2 | Списана остаточная стоимость ОС, предназначенного для продажи |

| 50 000 | 62 (76) | 91/1 | Начислена выручка от его продажи |

| 9000 | 91/2 | 68 | Начислен НДС по проданному ОС |

Если основное средство передается другому предприятию в качестве взноса в , то вместо счета 62 (76) используется счет 58 «Финансовые вложения», проводка Д58 К01.

При дарении объекта остаточная стоимость со счета 01 переносится в дебет счета 91 проводкой Д91/2 К01/2, также по кредиту сч.91.2 собираются все прочие расходы по безвозмездной передаче объекта, в том числе НДС, рассчитанный с рыночной стоимости на аналогичный объект. Дохода в данном случае не будет. Финансовый результат от безвозмездной передачи — это убыток, который списывается проводкой Д99 К91/9.

Служебная записка

Служебная записка — это внутренний документ, с помощью которого подчиненные доводят до руководства необходимую информацию.

Записка оформляется в разных компаниях по-разному. Для нее может быть предусмотрена специальная форма (шаблон) или сотрудники могут оформлять ее по своему усмотрению.

Принципы составления служебной записки:

- писать записку нужно на имя руководителя (или по иерархии, принятой в компании);

- излагать информацию следует без излишней детализации, но с отражением необходимых фактов;

- завершать записку надо указанием своей должности, Ф. И. О., личной подписи и даты составления.

Вручают записку тем способом, который принят в компании для таких бумаг (отдают лично руководителю, отправляют по электронной почте, передают через секретаря с фиксацией в журнале полученной корреспонденции и др.).

Следование этим принципам придаст записке статус официальной бумаги и избавит ее составителя от необходимости давать дополнительные пояснения по изложенным в записке сведениям.

Основное назначение служебной записки — своевременно сообщить руководству об имеющейся проблеме и тем самым запустить процесс по списанию основных средств с баланса.

Что такое основное средство?

Основное средство (ОС) — это внеоборотные активы, существование которых возможно при одновременном выполнении следующих условий (п. 4 ПБУ 6/01):

- Объект используется в деятельности хозсубъекта.

- Период его использования должен превышать 12 месяцев.

- Перепродажа объекта не планируется.

- Объект способен приносить доход.

При первоначальной стоимости объекта, равной 40 000 или менее, и одновременном выполнении указанных выше условий актив может быть признан материально-производственным запасом (п. 5 ПБУ 6/01).

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит силу. Ему на смену придет ФСБУ 6/2020 «Основные средства», согласно которому налогоплательщик сможет самостоятельно утсанавливать величину минимальной стоимости ОС в бухгалтерском учете

Применять новый стандарт можно и раньше, закрепив положения в учетной политике предприятия.

Как организации перейти на учет ОС по новому ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации

Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).