Причины возникновения

Причин возникновения отложенных налоговых активов может быть много. Основные из них отражены в таблице ниже.

| № п/п | Причина | Характеристика | Примечания |

| 1 | Убытки бизнеса | Самый простой метод, с помощью которого создаются эти налоговые активы, — это ситуация, когда бизнес несет убытки. | Убыток компании может быть перенесен на будущие периоды и зачтен в счет прибыли последующих лет, что уменьшит налоговые обязательства. Следовательно, такой убыток является активом или отложенным налоговым активом. |

| 2 | Различия в методе амортизации в бухгалтерском и налоговом учете | Создается из-за различий в методах амортизации в бухгалтерском и налоговом учетах этот. | Существует два метода начисления амортизации: прямой и двойной. При втором методе расходы по амортизации велики в самом начале срока, далее они уменьшаются. Компания будет платить больше налогов, чем указано в ее бухгалтерских книгах. Таким образом, он будет отражать отложенные налоговые активы в балансе. |

| 3 | Различия в норме амортизации в целях бухгалтерского и налогового учета | Не только метод амортизации, но и норма амортизации может вызвать возникновение этого налогового актива. | Например, если для целей налогообложения используется норма амортизации 20%, а для целей бухгалтерского учета — ставка 15%, это приведет к разнице в фактических уплаченных налогах и налоге в отчете о финансовых результатах. Таким образом, компания будет отражать отложенные налоговые активы в балансе. |

| 4 | Отражение расходов | Отложенные налоговые активы также могут образовываться, когда расходы отражаются в отчете о финансовых результатах до их признания в налоговом отчете. | Например, некоторые юридические расходы не рассматриваются как расходы и, следовательно, не включаются сразу в налоговую отчетность, однако они отражаются как расходы в отчете о прибылях и убытках. |

| 5 | Отражение доходов | Иногда выручка признается в одном периоде для целей налогообложения, а в другом периоде для целей бухгалтерского учета. | Если выручка признается для целей налогообложения до того, как она будет сделана в бухгалтерском учете, компания будет платить налог с такой высокой выручки и, таким образом, будет создавать этот налоговый актив. |

| 6 | Гарантии | Гарантии являются одним из наиболее распространенных примеров активов по отложенному налогу. | Допустим, выручка электротехнической компании составляет 5 млн. руб., а расходы — 3 млн. руб., прибыль — 2 млн. руб. Тем не менее, расходы разделились на 2,5 млн. руб. на стоимость проданных товаров, общие расходы и т. д., 0,5 млн. руб. на будущие гарантии и возвраты.Налоговые органы не рассматривают будущие гарантии и возвраты как расходы, поскольку эти расходы не были понесены, а только были учтены. Таким образом, компания не может вычесть такие расходы при расчете налогов и, следовательно, должна платить налог также на 0,5 млн. руб. Следовательно, эта сумма будет частью отложенных налоговых активов в балансе. |

| 7 | Безнадежные долги | Другой пример отложенных налоговых активов — безнадежная задолженность. | Предположим, что у компании есть балансовая прибыль в размере 10 000 т.р. за финансовый год, который включает резерв в размере 500 т.р. как безнадежный долг. Однако для целей налогообложения этот безнадежный долг не учитывается, пока он не будет фактически списан. Таким образом, компания должна будет заплатить налог на 10 500 т.р. и, следовательно, создать этот налоговый актив. |

Налоговые обязательства и активы

Чтобы разобраться в отложенных налоговых обязательствах (ОНО) необходимо ответить на главные вопросы:

- Зачем нужен данный показатель?

- Как он формируется и где используется?

Рассмотрение ОНО в свою очередь невозможно без введения таких понятий, как налоговые активы и налоговые обязательства. То есть сначала речь пойдёт не об отложенных, а о вполне актуальных показателях.

При расчёте налога на прибыль, стандартный размер которого в 2022 году составляет 20%, могут быть использованы разные виды учёта, например, бухгалтерский (БУ) и налоговый (НУ). Всего же их гораздо больше, однако рассматриваемые термины имеют смысл как раз в указанных видах учёта.

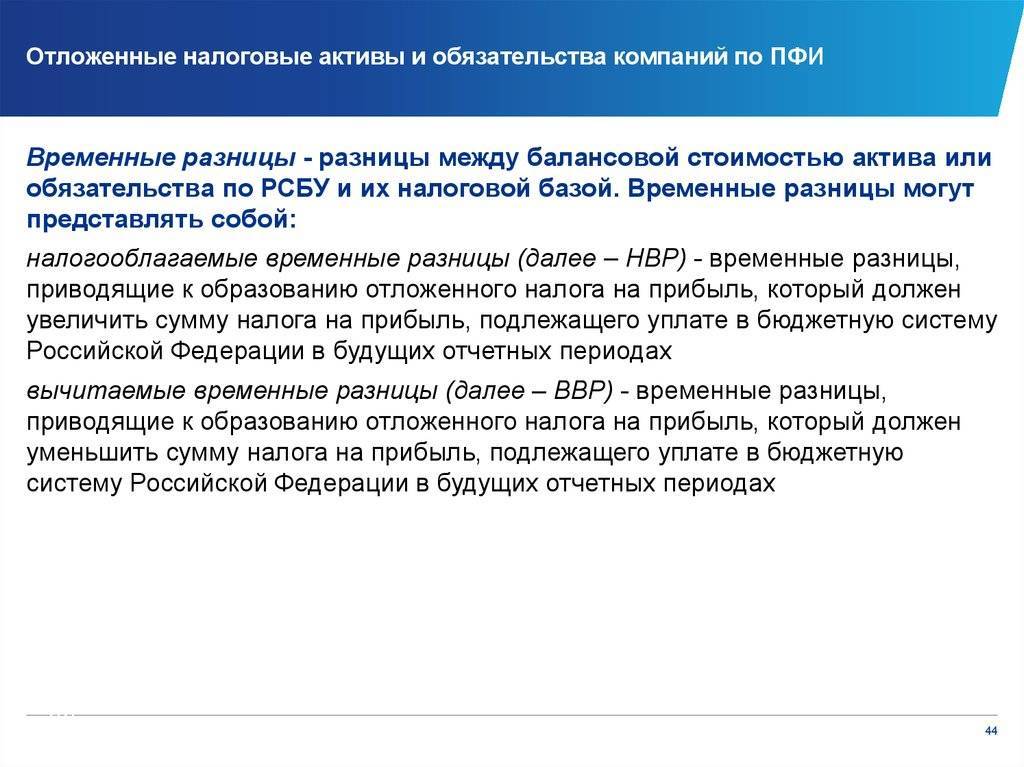

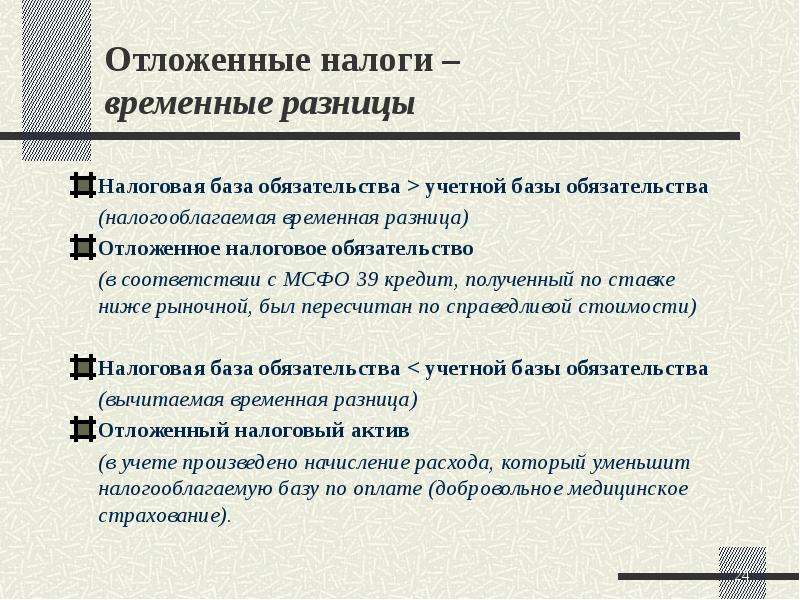

Итак, налоговые активы и обязательства – это разницы, возникающие между данными бухгалтерского и налогового учёта при расчёте налогооблагаемой базы для налога на прибыль. Возникать они могут например, если организация зачислила прибыль от продажи товаров, но перевода так и не произошло по техническим причинам.

Звучит замысловато, но напомним: чтобы посчитать налог на прибыль, нужно знать с чего удерживать 20% – собственно найти базу, а разницы могут возникать просто вследствие различия правил в бухгалтерском и налоговом учёте.

Важное уточнение: размер ставок на прибыль может быть различным, при расчёте показателей необходимо применять предусмотренную законодательством по соответствующим операциям

.

Таким образом, активы и обязательства – это показатели, которые позволяют отразить и зафиксировать разницу между двумя основными видами учёта.

Дальше нужно понять погашать ли эту разницу и когда. Существует два типа таких расхождений:

- Постоянные (возникающие вследствие отличий при определении того, что именно признаётся доходом или расходом)

- Временны́е (связаны с различным подходом ко времени признания дохода или расхода)

Постоянное налоговое обязательство (ПНО) приводит к увеличению налога на прибыль в данном отчётном периоде, а постоянный налоговый актив (ПНА), наоборот, приводит к его уменьшению.

Пример: при безвозмездной передаче имущества (в БУ – расход), начислении материальной помощи (не взимается налог).

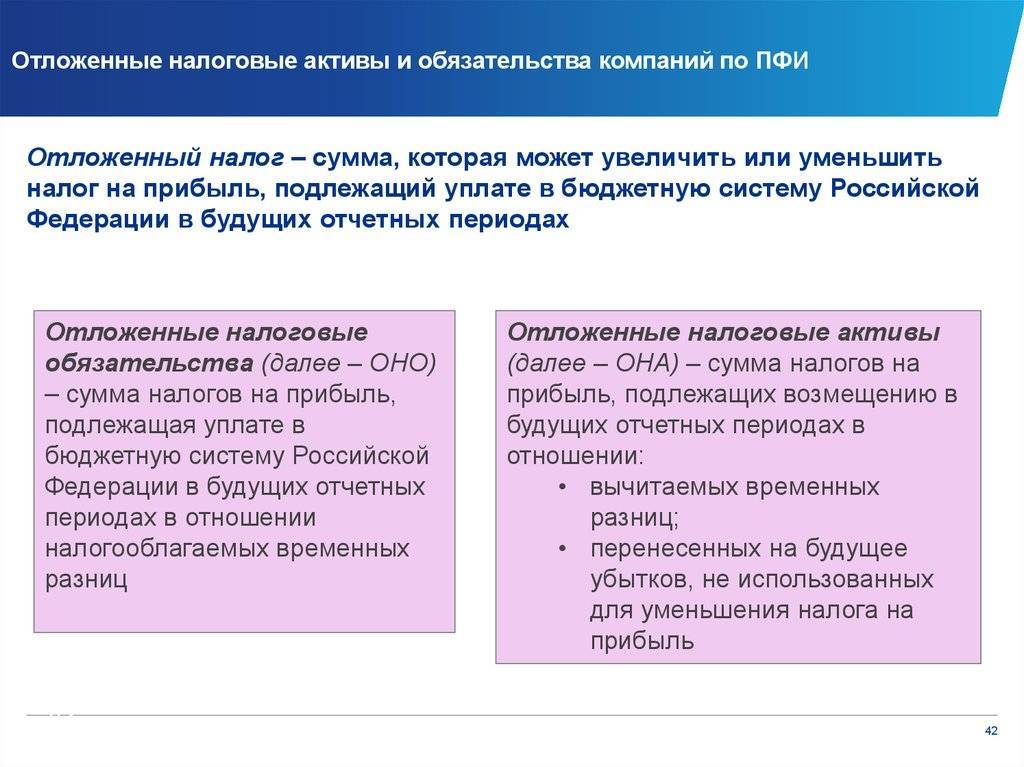

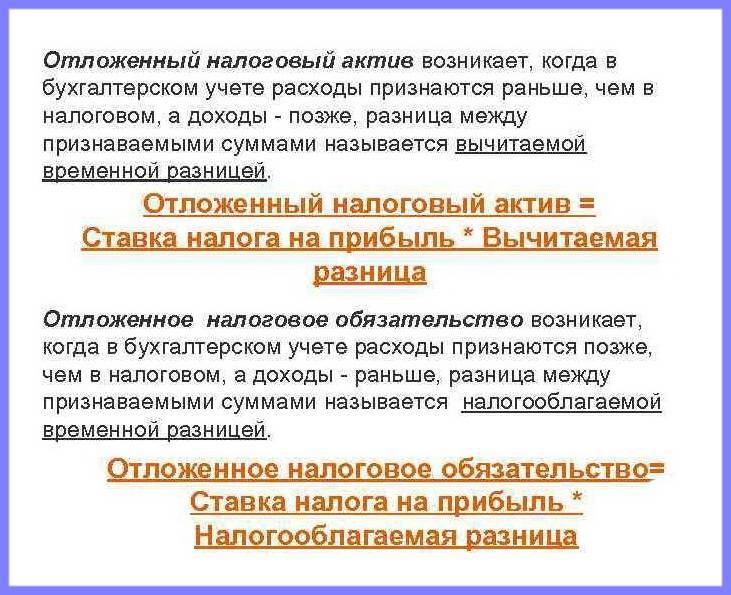

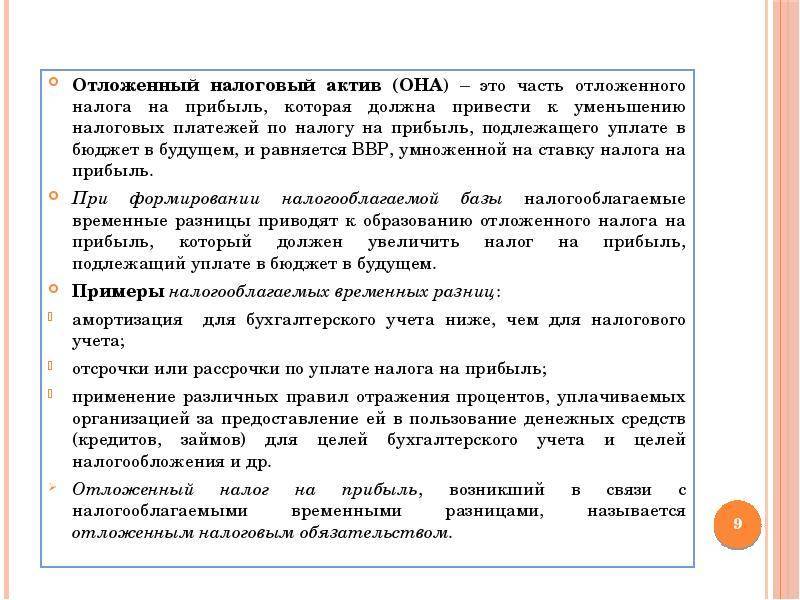

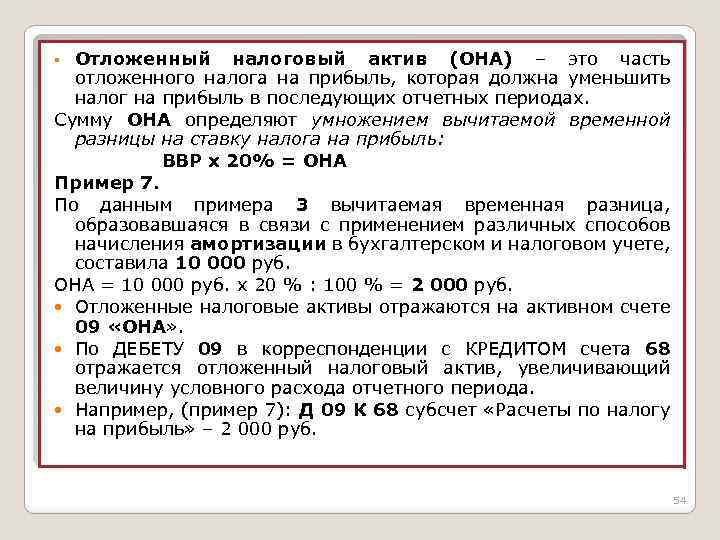

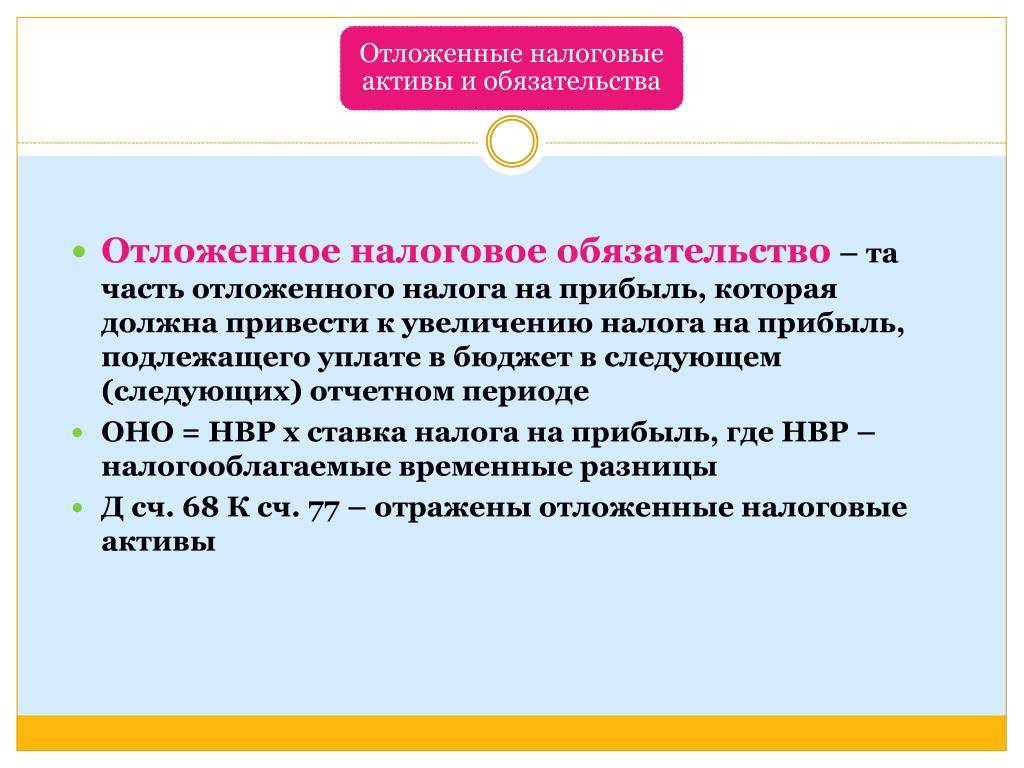

Начисленные отложенные налоговые активы (ОНА) уменьшают налог на прибыль в следующих отчётных периодах, а начисленные ОНО – увеличивают его в тех же временных рамках.

Пример: перечисление средств на счета позднее решения суда, убытки по итогам отчётных периодов, учёт процентов по кредитам и займам.

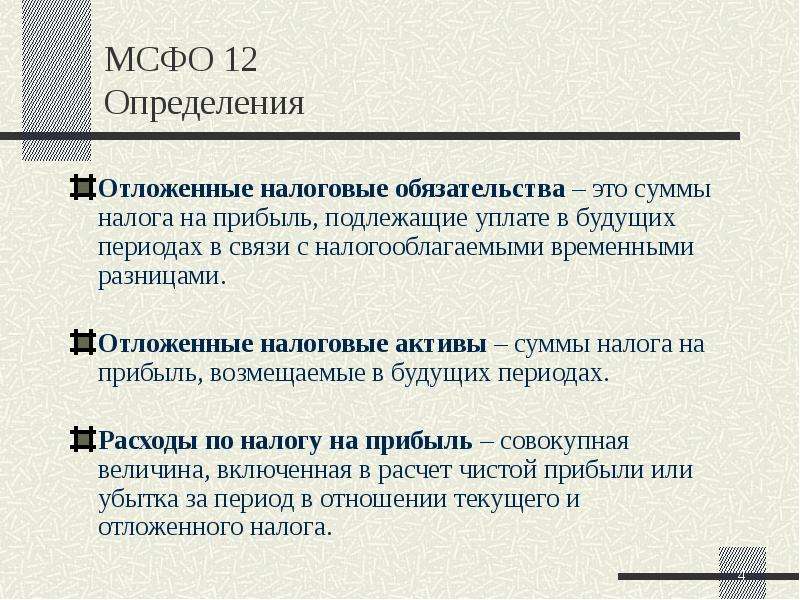

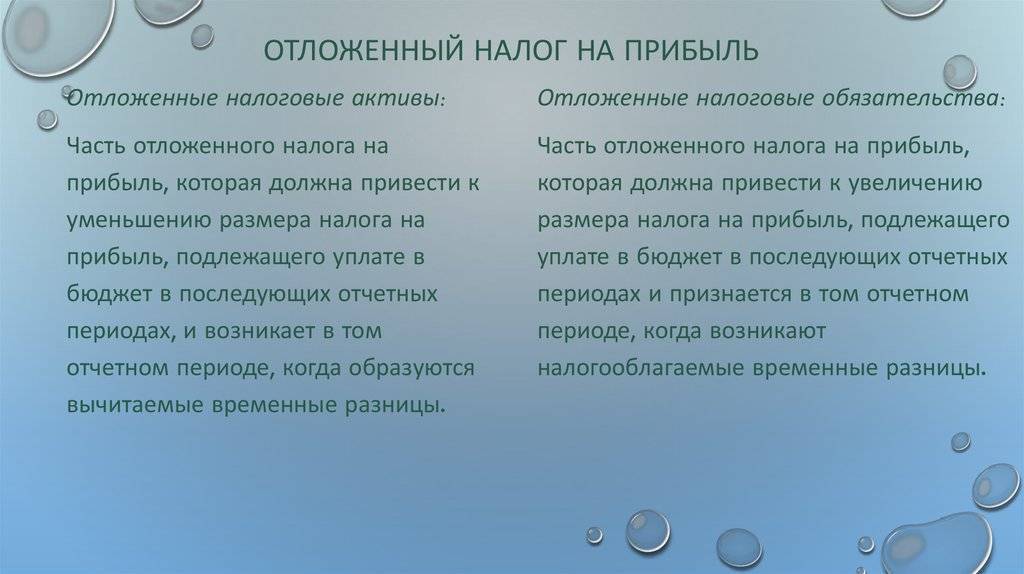

Таким образом, отложенные налоговые обязательства – часть налога на прибыль, обязательная к уплате в последующих налоговых периодах.

Упростите себе жизнь – сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно

Пример 1

Организация получила убыток в 60 тыс. рублей за календарный год. В бухгалтерском учёте это отразится в виде ОНА размером 12 000 рублей (60 000 х 0,2), то есть как положительная разница, которая сможет уменьшить налог на прибыль в следующем отчётном периоде.

Пример 2

Организация произвела взнос в уставной капитал другой компании в виде имущества. По закону этот взнос признаётся безвозмездным, а значит в НУ такая передача имущества никак не отражается. В свою очередь, БУ отражает это как расход. Таким образом, за отчётный период бухгалтерский отчёт покажет меньшую прибыль, чем налоговый. Соответственно, это будет считаться как ПНО и заплатить придётся больше.

Пример 3

Судом возмещён ущерб компании в размере 900 тыс. рублей в январе 2022 года. Фактически деньги поступили на счета в марте. В бухгалтерском учёте эти средства будут определены как прочие доходы по текущей деятельности и зафиксируются в январе. В налоговом учёте это будут внереализационные доходы, которые должны отражаться в том же периоде, в котором получены. Возникает положительная разница в 900 тыс. рублей, которая будет оформлена как ОНО, так как уплатить налог в 180 тыс. рублей (900 000 х 0,2) нужно будет уже в марте.

Пример 4

Компания продала основное средство и на момент продажи накопления амортизации составили 500 тыс. рублей в налоговом учёте и 450 тыс. рублей в бухгалтерском. Разница составит 50 000 рублей, и возникает ОНО суммой 10 000 рублей (50 000 х 0,2), которое будет погашено в следующем периоде. При обратной ситуации, когда сумма амортизации в БУ оказывается больше, чем в НУ, то разница признаётся ОНА.

Изменится ли порядок учета отложенных налоговых активов и обязательств в 2019-2020 годах?

Налогоплательщикам, применяющим ПБУ 18/02 или планирующим это в будущем, следует обратить внимание на приказ Минфина России «О внесении изменений…» от 20.11.2018 № 236н. Он внес корректировки в ПБУ 18/02, которые применяются с отчетности за 2020 год

Допускается и досрочное применение обновленной редакции этого ПБУ, если налогоплательщик захочет внедрить изменения в учетную практику со следующего года (п. 2 приказа № 236н).

В чем заключаются корректировки:

- изменения затронули используемые в тексте термины;

- расширен перечень временных разниц;

- изменен состав отражаемых в отчетности сведений и пр.

Об этих изменениях мы информировали вас в одной из наших публикаций.

Затрагивают ли внесенные поправки порядок отражения ОНА и ОНО в учете? Меняются ли применяемые сейчас проводки в связи с корректировками ПБУ? Каких-либо указаний на изменение применяемых в учете проводок закон № 236н не содержит. Следовательно, схема проводок для ОНА и ОНО остается прежней.

Текущий налог на прибыль

Все приведённые выше показатели используются для расчёта размера текущего налога на прибыль. Считается он достаточно просто: необходимо прибыль или убыток до налогообложения умножить на ставку по налогу на прибыль (20%).

То есть, все доходы за вычетом всех расходов умножаем на 0,2 и получаем условный доход по налогу на прибыль (УД).

А далее следует скорректировать этот показатель относительно имеющихся активов и обязательств согласно их определению:

- Условный доход нужно увеличить на суммы ПНО и ОНА (1), начисленных в текущем периоде, а также ОНО (2), погашенных в нём же

- Условный доход нужно уменьшить на суммы начисленных ПНА и ОНО (3), а также погашенных ОНА (4)

Формула имеет вид:

ТНП = УД + 1 + 2 – 3 – 4

где цифры – это условные обозначения параметров.

Полученная величина налога должна совпадать с исчисленной суммой налога согласно данным налогового учёта.

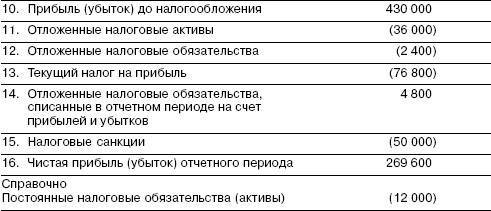

Пример

Прибыль до налогообложения составила 400 млн. рублей. Материальная помощь работникам – 5 млн. рублей. Накопления амортизации на имущество по данным БУ – 2 млн. рублей, а НУ – 3 млн. рублей. Получены на безвозмездной основе предметы мебели для офиса от контрагента для последующей реализации на сумму 1,5 млн. рублей. Расходы на командировки составили 10 млн.рублей, в том числе сверх норм – 2 млн. рублей.

Данные удобно привести в виде таблицы.

| Показатель | Бухгалтерский учёт (руб.) | Налоговый учёт (руб.) | Разница (руб.) |

|---|---|---|---|

| Материальная помощь | 5 000 000 | Не учитывается | 5 000 000 |

| Амортизация | 2 000 000 | 3 000 000 | 1 000 000 |

| Предметы мебели, полученные на безвозмездной основе для последующей реализации | 1 500 000 | Не учитываются | 1 500 000 |

| Командировки | 10 000 000 | 8 000 000 | 2 000 000 |

Рассчитаем текущий налог на прибыль

Как работать со счетом 20 плана счетов

Зачастую 20 сч. не имеет остатка, то есть обнуляется. Если же по «Основному производству» образовалось дебетовое сальдо, то оно будет отражать стоимостную величину незавершенного производства на конкретную дату. Такое сальдо переносится на начало следующего отчетного периода.

Таким образом, в разрезе аналитики сч. 20 может быть закрыт по отдельным видам производимых ТРУ, в то время как по другим аналитическим регистрам будет отражено сальдо в виде НЗП.

Порядок списания расходов, связанных с производством продукции, зависит от того, каким способом вы отражаете в учете стоимость готовой продукции, который выбираете самостоятельно.

Порядок списания расходов по производству продукции должен быть закреплен в учетной политике вашей организации.

Если вы учитываете готовую продукцию по фактической производственной себестоимости, все расходы, связанные с ее производством, спишите в дебет счета 43:

– отражена стоимость готовой продукции, выпущенной основным производством.

Пример

ЗАО «Комета» выпускает люстры и торшеры. За отчетный период было изготовлено 500 люстр и 800 торшеров.

На производство люстр было затрачено материалов на сумму 200 000 руб., торшеров – 350 000 руб.

Заработная плата работников основного производства (включая отчисления на социальное страхование), занятых в изготовлении люстр, составила 50 000 руб., торшеров – 80 000 руб.

Расходы вспомогательного производства фирмы, связанные с выпуском продукции (обеспечение производства электроэнергией, теплом и т. д.), составили 30 000 руб.

Согласно учетной политике, расходы, связанные с выпуском разных видов продукции, которые нельзя распределить напрямую, распределяют пропорционально заработной плате рабочих, занятых производством конкретного вида продукции.

Расходы по производству люстр и торшеров бухгалтер «Кометы» учитывает на разных субсчетах счета 20:

● 20-1 «Затраты на производство люстр»;

● 20-2 «Затраты на производство торшеров».

Бухгалтер должен сделать проводки:

Дебет 20-1 Кредит 10

– 200 000 руб. – списаны материалы на производство люстр;

Дебет 20-2 Кредит 10

– 350 000 руб. – списаны материалы на производство торшеров;

Дебет 20-1 Кредит 70 , 69

– 50 000 руб. – отражены заработная плата работников, занятых в производстве люстр, и отчисления на социальное страхование;

Дебет 20-1 Кредит 70, 69

– 80 000 руб. – отражены заработная плата работников, занятых в производстве торшеров, и отчисления на социальное страхование.

После учета прямых затрат бухгалтер «Кометы» должен распределить расходы вспомогательного производства между видами продукции.

Общая сумма заработной платы рабочих основного производства составила 130 000 руб. (50 000 + 80 000).

Расходы вспомогательного производства распределяются в следующем порядке:

● на затраты по производству люстр – 11 539 руб. (50 000 : 130 000 30 000);

● на затраты по производству торшеров – 18 461 руб. (80 000 : 130 000 30 000).

Бухгалтер должен сделать проводки:

Дебет 23 Кредит 10 (70, 69…)

– 30 000 руб. – отражены расходы вспомогательного производства;

Дебет 20-1 Кредит 23

– 11 539 руб. – часть расходов вспомогательного производства учтена в затратах на производство люстр;

Дебет 20-2 Кредит 23

– 18 461 руб. – часть расходов вспомогательного производства учтена в затратах на производство торшеров.

Таким образом, общая сумма расходов «Кометы» составила:

● на производство люстр – 261 539 руб. (200 000 + 50 000 + 11 539);

● на производство торшеров – 448 461 руб.

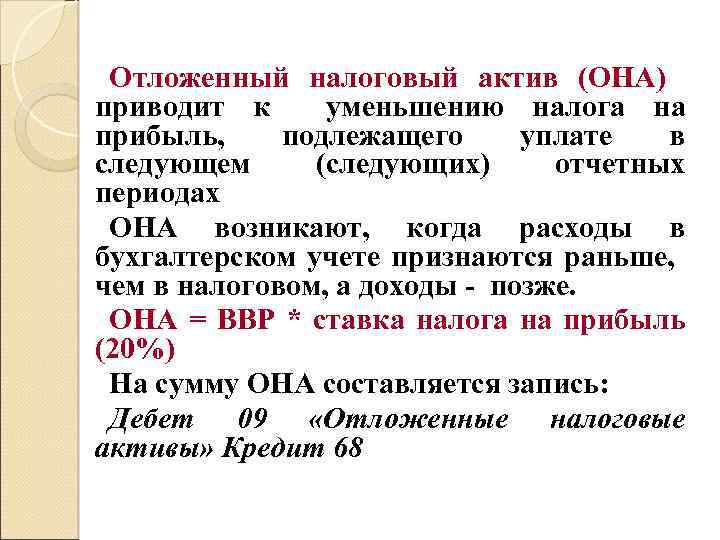

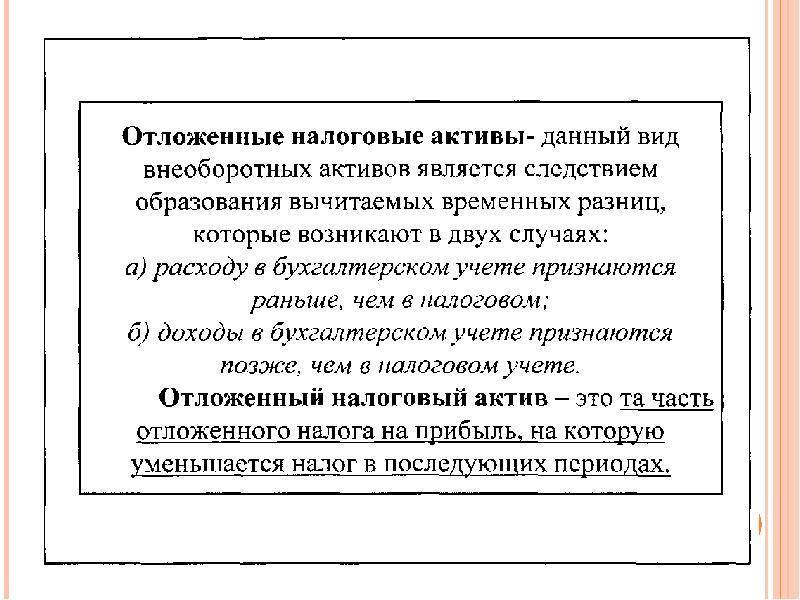

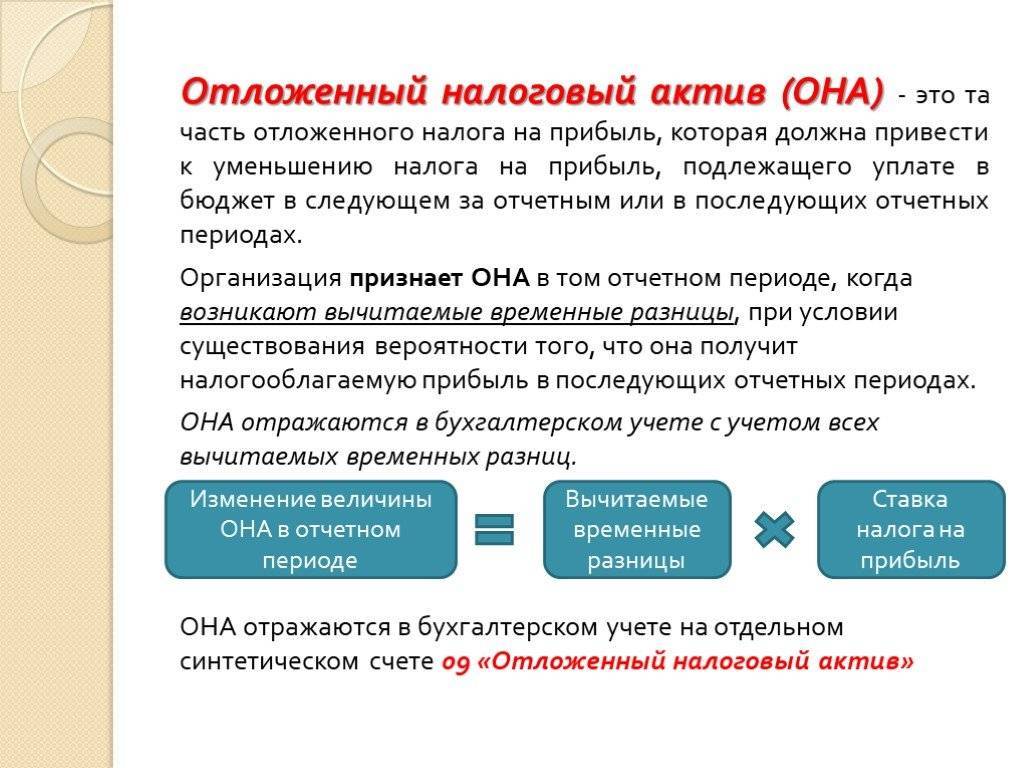

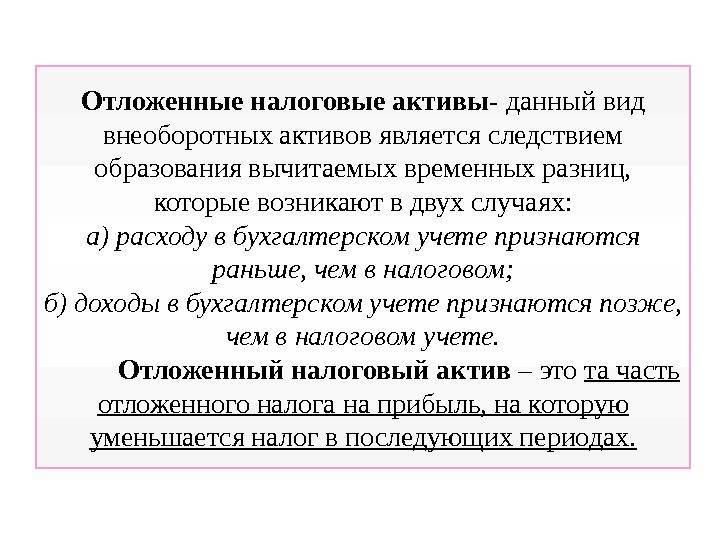

Как создаются отложенные налоговые активы

Не во всех случаях прибыль, которая фиксируется в бухгалтерском учете, соответствует той, о которой информация заносится в налоговые органы.

Зачастую можно столкнуться с тем фактом, что прибыль значительно меньше, а указанные суммы выравниваются с течением времени. Но до того момента, пока этого не произошло, появившуюся разницу нужно абсолютно правильно заносить в учет. Данную часть отложенного налога на доход, подлежащего к уплате в последующих отчетных периодах, именуют как ОНА. Зачем же так необходимы отложенные налоговые активы?

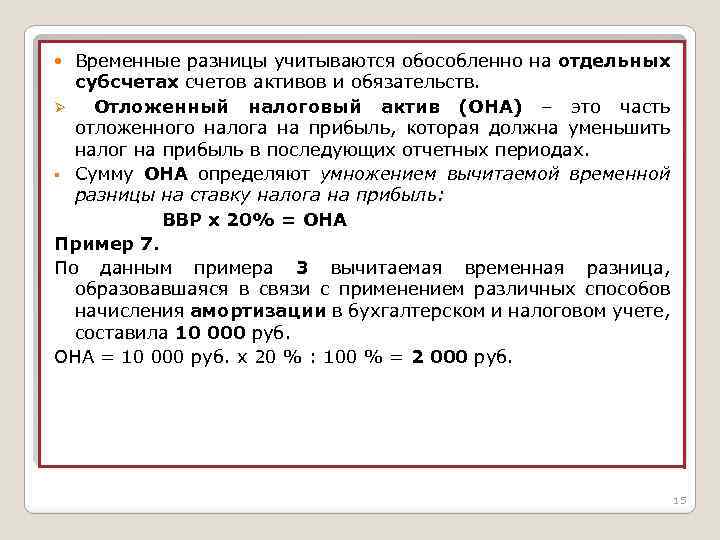

Такие активы сами по себе представляют довольно таки хитрый способ снижения суммы, идущей на счет дохода. Но они исчисляются исключительно в случаях, когда в текущем отчетном периоде возникают временные промежутки, о которых говорилось выше, при условии, что впоследствии ожидается обретение новых финансовых средств, иначе говоря — прибыли. В этот момент исчисляются такие активы довольно таки просто: существующая сумма налога на прибыль обычно умножается на временную по своему типу разницу

Самое важное при расчетах – это следить за суммой налога, которая при этом была установлена на отчетную точку. Временной промежуток или говоря иначе — временная разница — это такие образованные и подтвержденные в своей достоверности расходы и доходы, которые в свою очередь формируют определенную в бухучете прибыль, либо же издержки, по данному отчетному периоду

Они как раз и обязаны образовывать налоговую сводку по денежной прибыли по другим отчетным периодам. Появляться они могут в таких случаях:

- при использовании разных способов счета амортизации;

- дополнительной переплаты налогов на прибыль, который в свою очередь не был возмещен организации;

- издержек, которые были зачислены в будущие периоды;

- создание кредиторских долгов из-за покупки для личного пользования товаров и услуг, в случае пользования компанией кассового метода подсчета доходов и расходов, а также и в других установленных налоговыми законами случаях.

Учет знаний по поводу отложенных активов крайне нужен для бухгалтерского сбора, анализа, равно как и для подвода итогового обобщения информации, касающийся всех остальных совершаемых движений. Одно из возможных исключений это то, что временной отрезок в будущем вовсе не меняется — не пропадает, не растет и не уменьшается. В каких-то случаях, оценочный долг добровольно может выполнять и сама организация.

Хочется отдельно обратить внимание на показатели малого предприятия. Такие налоговые активы в бухучете рассчитываются описанным далее образом

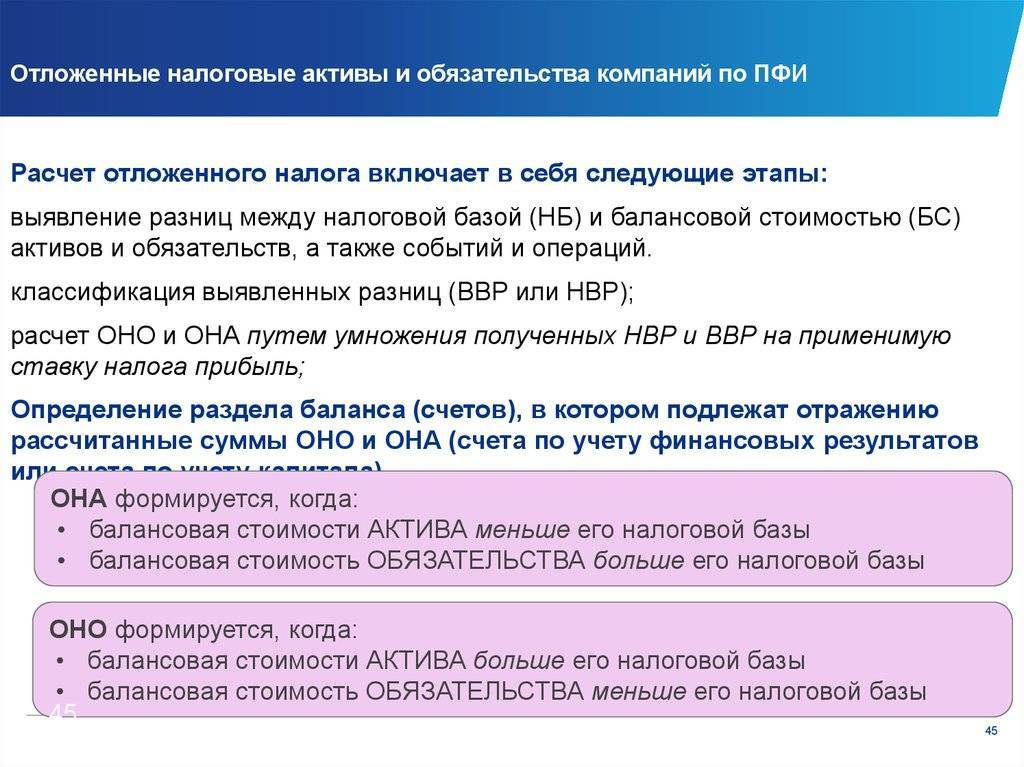

Разницы возникающие за отчетный период, умножаются на существующую ставку налога на сумму прибыли и в расчет берется образованная вследствии этого величина. Бухгалтерия какой-либо организации обязана показать наличие сокращения, погашения или же полного исчезновения отложенного налогового актива, путем уменьшения условной прибыли или же расходов такого же отчетного отрезка времени. В данном случае, со счета обязаны списать определенную сумму, если сам объект актива выбыл из оборота. Должен быть отображен ОНА, который существенно увеличивает сумму фиксированного дохода или же расхода на данный отчетный период времени. Так ОНА, дают возможность либо понизить налоговые платежи, по причине переплаты суммы налога на прибыль по отчетному периоду, либо получить сумму компенсации за произведенную переплату.

В главных положениях, связанных с учетом налоговых выплат в бухгалтерской отчетности, существует понятие отложенного налогового актива. Данное понятие о таком виде обязательств и активов в РФ было создано отредактированным приказом Министерства финансов уже давно. В указе четко проводилась граница между отличиями в понятиях: «налоговый отложенный актив» и «налоговое отложенное обязательство». Первое из этих понятий подразумевает под собой уменьшение уплачиваемой суммы налога в моменты, следующие за отчетным. Однако на определенный отчетный момент времени сумма налоговой выплаты растет, отражаясь при этом на получении предприятием доли чистой прибыли. Отложенное налоговое обязательство, в свою очередь, оказывает прямо противоположное влияние, поскольку влечет за собой увеличение объема налоговой выплаты в периоды, которые следуют за отчетным, но при этом снижает их на момент самого отчета. Вследствие этого, у предприятия возникает возможность заполучения дополнительной доли чистой прибыли.

Что сегодня предлагает Совет по МСФО?

Приведенный выше пример показал, что признание или непризнание может оказывать очень существенное влияние на отчетность компаний. Совет по МСФО считает, что исключение по признанию не должно действовать в случае с транзакциями, в результате которых одновременно возникают активы и обязательства – как в случае с арендой. Иначе говоря, в данном случае IASB требует от компаний забыть об исключении вовсе и признавать отложенные налоги по временным разницам, возникающим в результате таких транзакций. Тем самым, считает IASB, будут реализованы три ключевые задачи: более правдивое отражение финансовой информации в соответствии с базовыми принципами IAS 12, само собой, уменьшение расхождений в учетной практике, а также снижение риска того, что впоследствии сохраняющиеся сегодня расхождения ухудшатся вследствие внесения каких-либо более существенных изменений в IAS 12 по сравнению с сегодняшними (если подумать, предложенные поправки в самом деле весьма ограничены).

Примеры проводок ОНА на 09 счете

Для рассмотрения особенностей учета операций по счету 09 разберем примеры.

Проводка по начислению отложенного налогового актива

По итогам 3 квартала 2015 на склад АО «Маркер» были поставлены 3 партии материалов (запчасти для электрооборудования) на общую сумму 484.300 руб., НДС 73.876 руб. Оплата за запчасти была произведена частично — в сумме 232.500 руб., НДС 35.466 руб.

Для отражения в учете сумм ОНА бухгалтер АО «Маркер» сделал следующие расчеты:

На основании вышеприведенных расчетов в учете АО «Маркер» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 10 | 60 | На склад АО «Маркер» поступили запчасти (484.300 руб. — 73.876 руб.) | 410.424 руб. | Товарная накладная |

| 19 | 60 | Учтена сумма НДС по приобретенным запчастям | 73.876 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства поставщику в счет частичного погашения задолженности за поставленные запчасти | 232.500 руб. | Платежное поручение |

| 60 | 60 Вычитаемые временные разницы | Отражена сумма вычитаемой временной разницы | 213.390 руб. | Бухгалтерская справка-расчет |

| 09 | 68 Налог на прибыль | Учтено увеличение суммы ОНА (213.390 руб. * 20%) | 42.678 руб. | Бухгалтерская справка-расчет |

Списание ОНА

В апреле 2016 АО «Богатырь» реализовало единицу производственного оборудования. На дату продажи сумма амортизации, начисленной на оборудование, составила 42.300 руб. (бухгалтерский учет) и 39.800 руб. (налоговый учет). Сумма ОНА по данному объекту — 895 руб.

При списании оборудования бухгалтер АО «Богатырь» сделает проводку:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 09 | Списана сумма ОНА по реализованному оборудованию | 895 руб. | Акт на списание ОС |

Корректировка суммы ОНА

С 01.01.2016 для АО «Метрополь» ставка налога на прибыль снижена с показателя 24% до 20%. В балансе АО «Метрополь» на 31.12.2015 по Дт 09 числиться сумма 64.900 руб. Бухгалтером был произведен перерасчет суммы ОНА (64.900 руб. / 24% * 20% = 54.083 руб.) и сделана следующая запись по счету бухгалтерского учета 09:

| Дт | Кт | Описание | Сумма | Документ |

| 84 | 09 | Произведена корректировка ОНА (64.900 руб. — 54.083 руб.) | 10.817 руб. | Бухгалтерская справка-расчет |

Отражение ОНА при полученном убытке

В Отчете о прибыли и убытках и налоговой декларации АО «Север» указана следующая информация:

| Показатель | Данные по итогам 2015 года | Данные по итогам 1 квартала 2016 года | Данные по итогам 2 квартала 2016 |

| Отчет о прибыли и убытках (бухгалтерский учет) | Убыток 181.300 руб. | Прибыль 211.400 руб. | Прибыль 53.200 руб. |

| Налоговая декларация (налоговый учет) | Убыток 181.300 руб. | Прибыль 211.400 руб. | Прибыль 53.200 руб. |

На основании вышеуказанной информации в учете АО «Север» были сделаны следующие проводки по погашению отложенного налогового актива:

| Дт | Кт | Описание | Сумма | Документ |

| 68 Налог на прибыль | 99 Доход по налогу на прибыль (условный) | Учтена сумма условного дохода по итогам 2015 года (181.300 руб. * 20%) | 36.260 руб. | Бухгалтерская справка-расчет |

| 09 | 68 Налог на прибыль | Учтена сумма ОНА с полученного убытка по итогам 2015 года | 36.260 руб. | Бухгалтерская справка-расчет |

| 99 Доход по налогу на прибыль (условный) | 68 Налог на прибыль | Отражена сумма условного налога на прибыль, начисленного за 1 квартал 2016 (211.400 руб. * 20%) | 42.280 руб. | Бухгалтерская справка-расчет |

| 68 Налог на прибыль | 09 | Погашена сумма ОНА с убытка | 36.260 руб. | Бухгалтерская справка-расчет |

| 99 Доход по налогу на прибыль (условный) | 68 Налог на прибыль | Сторно условного налога на прибыль, начисленного за 1 квартал 2016 | 42.280 руб. | Бухгалтерская справка-расчет |

| 68 Налог на прибыль | 09 | Сумма ОНА с убытка за 2015 года восстановлена | 36.260 руб. | Бухгалтерская справка-расчет |

| 99 Доход по налогу на прибыль (условный) | 68 Налог на прибыль | Отражена сумма условного налога на прибыль, начисленного за 1 полугодие 2016 (53.200 руб. * 20%) | 10.640 руб. | Бухгалтерская справка-расчет |

| 68 Налог на прибыль | 09 | Сумма ОНА с убытка, уменьшающего прибыль к налогообложению, погашена | 10.640 | Бухгалтерская справка-расчет |

Отражение в отчете о финансовых результатах

В целях отображения ОНО в документации используется счет 77 (Кт). Он корреспондирует со счетом 68 (Дт). В случае применения отчета о прибыли и убытках происходит отображение по строке 2430, а по балансу – 1420

Важно, чтобы обязательства не смешивались с активами постоянного типа. Источник для их образования и формирования – появляющиеся постоянные расхождения по методикам бухгалтерского и налогового учета

Постоянные активы имеют тесную взаимосвязь с отражением определенных расходов в рамках одного метода – налогового. Например, сумма премии в соответствии с капитальными вложениями не отражается в премии по той причине, что подобный термин в бухгалтерском учете отсутствует.

Чтобы иметь представление о специфике проведения расчетных действий, стоит рассмотреть практический пример.

Пример

Предприятием на основании лизингового договора приобретается инструмент, стоимость которого составляет 750 000 руб. Срок полезного использования равен 7 лет. В соответствии с нормами бухгалтерского учета амортизация этого имущества составила 50 000 руб. Говоря о налоговом учета, она стала равна 150 000 руб. вследствие умножения на коэффициент 3.

До расчета прибыль в первом случае составляла 600 000 руб., во втором – 500 000 руб. Ставка налога при этом равна 20%.

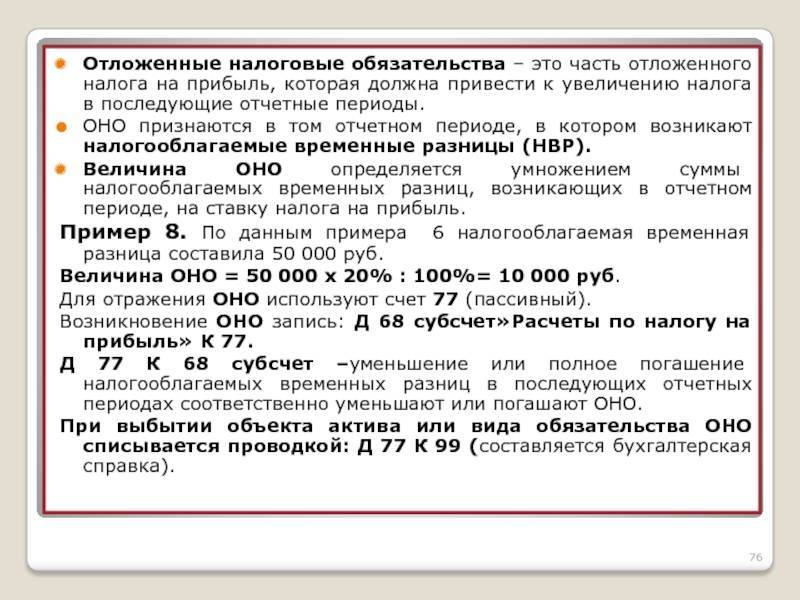

Различие между суммами амортизации, равное 100 000 руб. – временное, т. к. через 7 лет произойдет полный учет. Вследствие появившейся разницы возникает ОНО, которое в рамках примера составляет 20 000 руб. (из-за ставки в 20%).

Тот факт, что расчет осуществлен правильно, должен быть подтвержден идентичными размерами налога в расчете и декларации. Текущее значение в соответствии с ПБУ составляет 100 000 руб. В декларации – аналогично (налоговый расход от прибыли – 120 000 руб. за минусом 20 000 руб.).

Учтем полученный убыток

Отпускные: как рассчитать при изменении окладов и ежемесячных премий Если в течение расчетного периода в организации произошло повышение окладов одновременно с изменением размера других ежемесячных выплат, при определении среднего заработка для расчета отпускных применяется повышающий коэффициент. Правда, возможна ситуация, когда в итоге этот коэффициент будет равен 1. < … Ликвидация организации: что делать с налоговой переплатой Собственники ликвидируемой компании не могут претендовать на то, чтобы сумму излишне уплаченных фирмой налогов или взносов вернули им. < … Неточный адрес – повод для отказа в регистрации юрлица Если в заявлении на регистрацию организации не указан номер офиса, налоговики вправе отказаться регистрировать компанию. < …

Как отразить изменения отложенного налогового актива

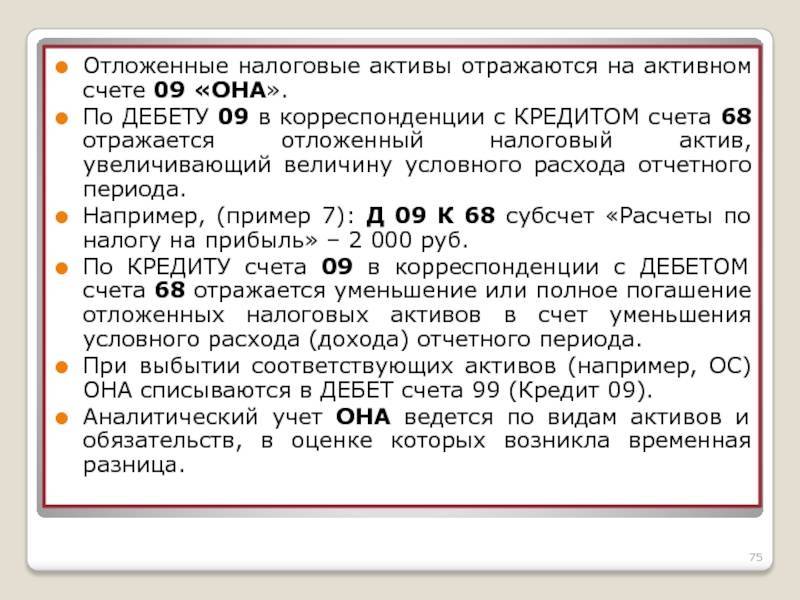

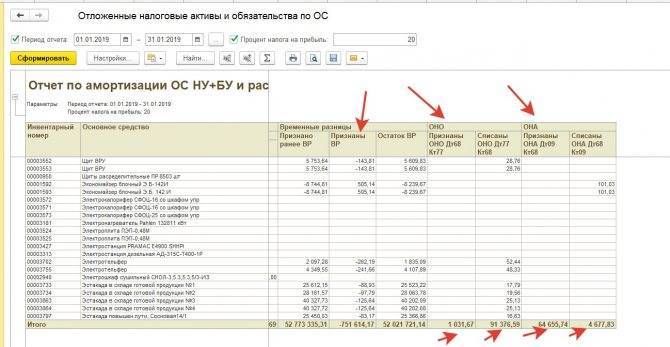

Изменения в активах отражаются в строке 2450. Величина изменений должна быть установлена согласно ПБУ 18/02. Для проведения расчетов нужно вычесть из оборота по дебету (счет 09 «ОНА») оборот по кредиту (счет 09 «ОНА»).

При расчетах не используется оборот по кредиту по счету 09 с корреспонденцией счет 99. Если устранен актив, на основании которого появился ОНА, происходит списание. На установленную сумму списания не снижаются налоги на текущие и последующие периоды.

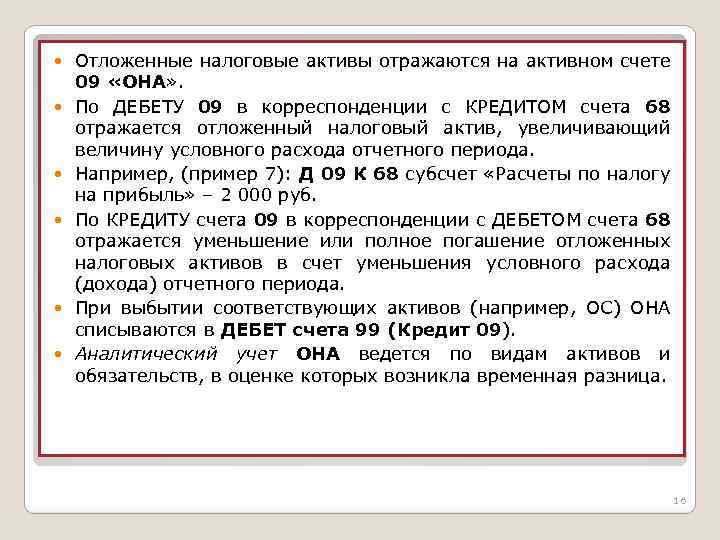

Увеличение

Актив, который увеличил показатели расходов и доходов, отражается следующим образом:

- ДТ 09 «ОНА»;

- КТ 68 «Расчеты по налогу».

Требуется также указать содержание выполненной операции: начисление ОНА.

Погашение

Погашение ОНА отражается в бухучете следующим образом:

- ДТ 68 «Расчеты по налогу»;

- КТ 09 «ОНА».

Анализ показателей ОНА позволяет уменьшить налогооблагаемую базу. Отложенные суммы помогают управлять постоянной низкой налоговой величиной, которая показана к отчислению. Можно также снизить колебания начислений налогов.