Налог на дом с участком земли

Редко когда продают дом отдельно от земельного участка, на котором он построен. В этом случае, надел земли тоже подлежит налогообложению.

Редко когда продают дом отдельно от земельного участка, на котором он построен. В этом случае, надел земли тоже подлежит налогообложению.

Стоимость дома суммируется с ценой на землю и из этой суммы вычисляются 13% за вычетом 1 млн рублей. Денежные средства, с которых идёт вычисление, называются налоговой базой. В данном случае это общая стоимость недвижимости с земельным участком.

Что делать, если участок земли был куплен намного раньше, чем на нём построили дом, например, 10 лет назад? В этом случае его можно продавать без оплаты подоходного налога, а налогообложению будет подвергаться только недвижимость.

Алгоритм уплаты налога

Если срок владения домом оказался недостаточным для освобождения от НДФЛ, и даже после применения вычета его всё равно придётся платить, то алгоритм, по которому это нужно делать, будет таким:

- Сначала готовятся все необходимые документы для подтверждения личности, суммы продажи, при уменьшении на сумму расходов – подтверждение произведённых расходов.

- Заполняется налоговая декларация.

- Подаётся заявление в ФНС.

- После получения квитанции по указанным реквизитам вносится плата.

Подготовка документов

При подаче декларации к ней должны прилагаться:

- паспорт;

- договор купли-продажи;

- подтверждение получения средств по договору – банковская выписка, расписка и тому подобные бумаги;

- выписка из ЕГРН для подтверждения права собственности.

При использовании вычета также нужны: заявление на его получение, подтверждающие понесённые на приобретение или строительство дома расходы документы.

Заполнение декларации

Выделим лишь несколько правил заполнения от руки:

- требуется использовать синюю либо чёрную пасту;

- вписывать сведения печатными заглавными буквами;

- нельзя делать помарки, исправлять ошибки прямо в тексте;

- нельзя вписывать в одну клетку несколько символов;

- в пустые клетки ставятся прочерки.

Заявление в налоговую

Чтобы получить вычет, нужно оформить заявление на него. Стоит делать это в соответствии с рекомендованной формой, которую можно получить непосредственно в отделении ФНС. Заполнение сложностей не представляет, а образец прилагается к статье.

Кто и почему платит налог?

Каждый работающий официально гражданин России является налоговым резидентом и обязан отчислять 13% от заработной платы государству. Как правило, за наёмных сотрудников удержание и отчисление производят налоговые агенты – работодатели. Но существуют и другие типы налогов, при уплате которых граждане являются агентами по налогам для себя. Один из таковых, пропускающих звено «работодатель» – налог, уплачивающийся на доходы при продаже жилых объектов недвижимости. Ежегодно крайним сроком, чтобы самостоятельного декларировать полученный доход от реализации дома, квартиры или иного жилья, установлено 30 апреля.

Если физическое лицо не уплатит имущественный сбор или перечислит в казну государства неполную сумму, его могут ожидать штрафные санкции в размере от пяти до двадцати процентов от суммы налога. Гражданин, умышленно занизивший доход и указавший в декларации цифру меньшую, чем заработал, претендует на более суровое наказание – денежный штраф, составляющий сорок процентов от реальной суммы полученного дохода.

Теперь разберёмся, как эту саму сумму посчитать безошибочно и из чего она складывается.

Штрафы при неуплате

При подаче декларации и переводе денег на счёт, следует провести тщательную проверку правильности проведения расчётов и введения кодов при оплате через терминал.

Любая ошибка приведёт к налоговым нарушениям, за которые вменяются штрафные санкции. Добросовестные налогоплательщики, допустившие ошибку при подсчёте или при наборе цифр КБК, наказываются штрафом в размере 20% суммы недоимки.

Недобросовестные нарушители, специально не уплатившие положенный налог или снизившие, при продаже земельного участка с домом, сумму НДФЛ, наказываются штрафом в размере 40% суммы недоимки. Если граждане продолжают уклоняться от ответственности, требующаяся к уплате сумма будет взиматься через суд.

Особые случаи нарушений, при злостном нарушении налогового режима РФ влекут уголовную ответственность, предусматривающую взимание крупных штрафов и иные виды наказаний.

Общая информация по данной теме доступна на главной странице рубрики.

При продаже земельного участка с домом и уплате налога, следует руководствоваться различными правовыми аспектами, предусматривающими допустимость освобождения от его уплаты или снижения суммы налога.

Как снизить размер выплат?

Способ 1 подойдет тем, кто приобретал квартиру на собственные средства или в ипотеку и имеет на руках все подтверждающие документы. В этом случае налог выплачивается от разницы между стоимостью приобретенного жилья и ценой, за которую его продают.

Пример. Квартира приобреталась за 2 115 000 рублей, продается за 3 670 000 рублей, кадастровая стоимость – 3 200 000 рублей. У владельца на руках есть договор, который подтверждает, что он купил жилье за 2 115 000 рублей. Государству нужно будет выплатить 13% от разницы между покупкой и продажей: (3 670 000 – 2 115 000) х 0,13 = 202 150 рублей.

Если бы владелец стал продавать эту же квартиру, учитывая ее кадастровую стоимость – 3 200 000 рублей, то размер налога был бы в разы выше. 3 200 000 х 0,7 = 2 240 000 рублей, что меньше суммы, указанной в договоре – 3 670 000 рублей, поэтому налог будут отсчитывать от нее. Таким образом налог составит: 3 670 000 х 0,13 = 477 100 рублей, что в 2 раза больше, чем при использовании первого способа.

️ Если продавец планирует сократить сумму налога приведенным выше способом, важно не забыть подать декларацию и предоставить документы о ранее произведенных расходов (то есть подтвердить факт того, что квартира была куплена ранее). За владельца налоговая это не сделает, и могут возникнуть проблемы

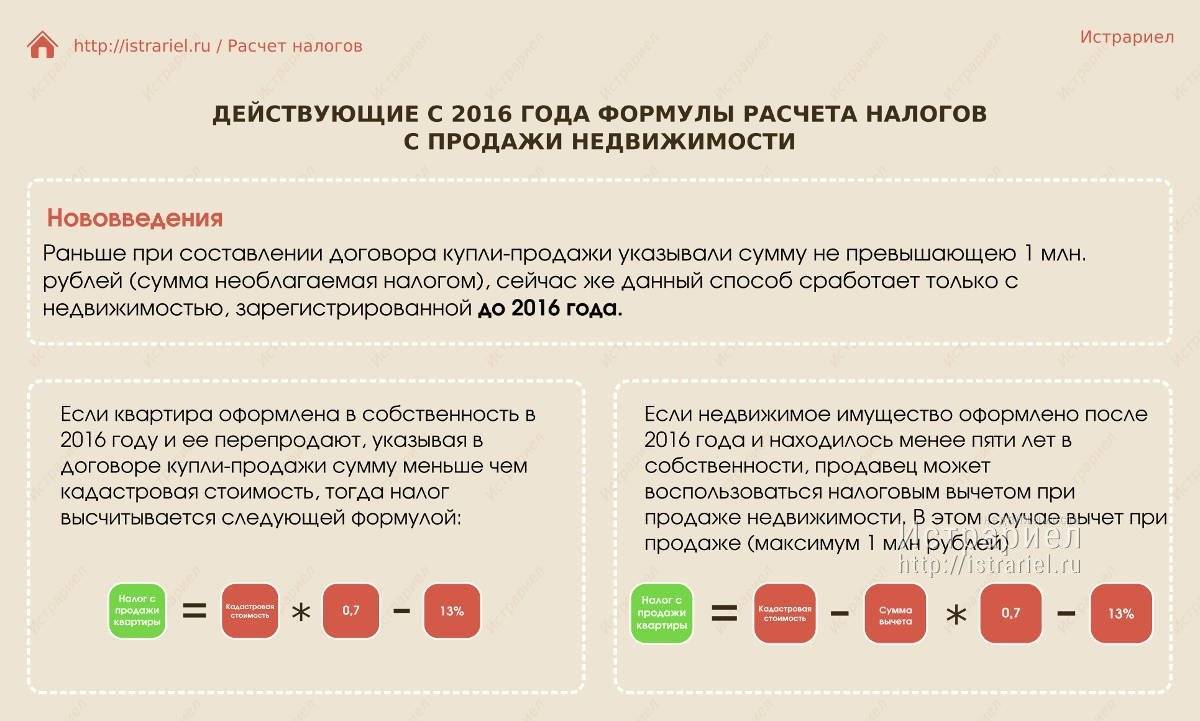

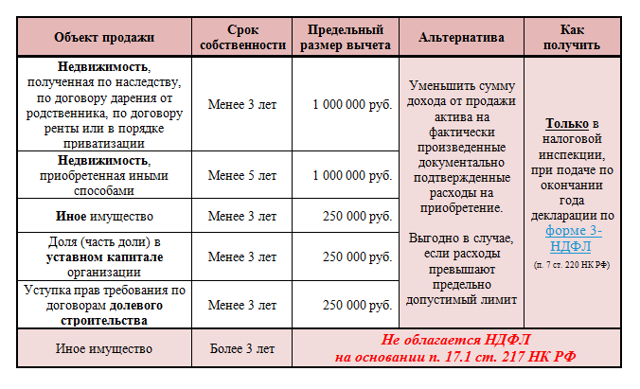

Способ 2 позволяет сократить размер налога, воспользовавшись имущественным вычетом, который составляет 1 000 000 рублей. Этот способ в большей степени подойдет тем, у кого нет документов, подтверждающих расходы на квартиру, например, если жилье было подарено или перешло по наследству, а минимальный срок владения еще не наступил.

Пример. Квартира была получена в наследство. Владелец продает ее за 4 180 000 рублей. Расчет производится следующим образом: (4 180 000 – 1 000 000 (имущественный вычет)) х 0,13 = 413 000 рублей.

Посчитаем размер налога с продажи квартиры, учитывая кадастровую стоимость – 5 300 000 рублей. 5 300 000 х 0,7 = 3 710 000 рублей. Цена на квартиру – 4 180 000 рублей – выше, поэтому из нее и рассчитывается налог: 4 180 000 х 0,13 = 543 000 рублей. Счет опять не в пользу расчетов по кадастровой стоимости.

Пользоваться правом на имущественный вычет при продаже можно каждый год. Если продавец реализует за год сразу несколько квартир, то 1 000 000 рублей будет распределен между ними. Те, кто воспользуется этим способом, также обязательно должны подать декларацию на налоговый вычет – сама налоговая без соответствующего документа его вычитать не будет.

️ При реализации квартиры за ту же цену, за которую она была приобретена, налог платить не надо, если прошло уже положенное количество времени. Но обязательно придется подать налоговую декларацию.

Произведя несложные расчеты, продавец сам определит, какой из вариантов поможет больше сократить размер налога.

Также налог платить не потребуется при продаже квартиры по договору цессии (уступке права требования). Например, жилье было приобретено в 2018 году на старте продаж. Через два года, к моменту завершения строительства, но до получения ключей, владелец решил эту квартиру продать. Поскольку недвижимость еще не находится в собственности, продавец передает права на нее покупателю. Формально цена такой квартиры остается той, что указана в договоре, однако рыночная цена может оказаться выше. Этим пользуются инвесторы, которые приобретают квартиры на этапе строительства котлована и потом перепродают на более высокой стадии готовности.

Таким образом, современное законодательство позволяет либо не платить налог от продажи квартиры, либо существенно сократить его.

Советы продавцам квартир:

- Перед продажей посчитать срок владения жильем, учитывая дату приобретения – до 2016 года или после. Если необходимые сроки уже прошли, не переживать о налоге.

- Если минимальный срок владения еще не наступил, узнать кадастровую стоимость квартиры.

- Посчитать размер налога, учитывая кадастровую стоимость и разные способы сокращения выплат, описанные выше.

- Не забыть предоставить в налоговую инспекцию декларацию и оплатить налог до 30 апреля следующего года. В 2020 году в связи с угрозой распространения коронавируса и введением режима самоизоляции срок подачи декларации был продлен до 30 июля, но заплатить налог необходимо до 15 июля.

Уменьшение налога

Сумма к выплате может быть уменьшена либо за счёт применения имущественного вычета, либо уменьшения налогооблагаемой базы – поскольку НДФЛ платится с прибыли гражданина, то из суммы, за которую он продал дом, могут быть вычтены расходы на его предшествующее приобретение, либо, если дом был им построен – на строительство.

При этом необходимо выбрать, какой из вариантов задействовать: имущественный вычет не может складываться с вычетом расходов. Обычно выбор очевиден: если расходы на строительство или приобретение были, то вычесть их выгоднее, если же их не было, потому что дом достался без затрат (кроме как на оформление), то пригодится имущественный вычет.

Имущественный вычет

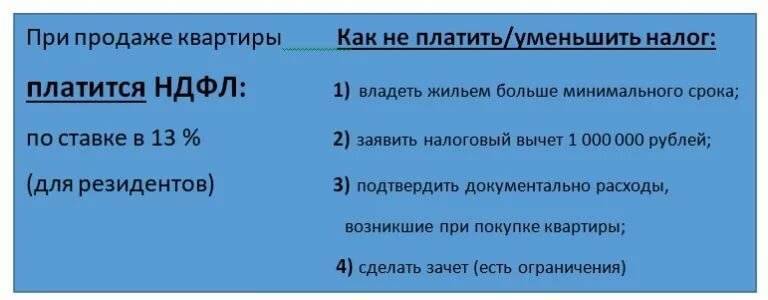

Начнём именно с него: он равен максимум 1 миллиону рублей – это значит, что из цены продажи дома можно вычесть миллион, и уже потом считать налог, реальная экономия же составит 13 или 30% от неё для резидентов и нерезидентов соответственно.

Например, если дом продали за 2 400 000 рублей, то без использования вычета как НДФЛ по ставке в 13% пришлось бы заплатить 312 000. А с задействованием вычета налогооблагаемая база снижается до 1 400 000 рублей, а значит и сумма к выплате – до 182 000.

Чем дешевле дом, тем заметнее снижение налога, подлежащего взиманию, а если он продаётся за 1 000 000 или меньше, то вычет будет полностью её покрывать, и платить ничего не придётся.

Есть пара нюансов его применения:

- Правом на него можно пользоваться сколько угодно раз, но не более одного в год – в этом отличие от имущественного вычета для покупателя недвижимости, строго лимитированного.

- Если продаётся дом в долевой собственности, то вычет в миллион даётся на весь дом, и будет распределён между дольщиками по их долям – если они заключают сделку вместе. Если же каждый заключает отдельный договор, и покупатели разные, то вычет для каждой доли будет дан в полном объёме.

Расходы на строительство

Если продавец сам возвел дом, то все сделанные в ходе строительства расходы могут быть вычтены из суммы, за которую он его затем продаст. А именно, учитываются все затраты на: проектирование и составление сметы, приобретение материалов как для строительства, так и для отделки дома, подведение к дому и внутри него всех требуемых для жизни инженерных коммуникаций, наконец, оплата работы строителей.

Но конечно, чтобы эти расходы были вычтены, продавец должен будет иметь документы, подтверждающие как факт, что он их сделал, так и их цель. Это различные чеки, квитанции, договоры и так далее – все такие свидетельства о понесённых при строительстве расходах обязательно нужно хранить на будущее, даже если вы не планируете продавать дом – ведь планы могут со временем измениться.

Приведём пример: если гражданин построил дом, потравив на всё 2 200 000 рублей, а спустя два года продал его за 2 900 000 рублей, при использовании обычного имущественного вычета он заплатит:

(2 900 000 – 1 000 000) x 0,13 = 247 000 рублей.

Если же он использует вычет расходов на строительство, то выплата окажется равной:

(2 900 000 – 2 200 000) x 0,13 = 91 000 рублей.

То есть, при превышении стоимости строительства дома одного миллиона рублей применение вычета расходов будет более выгодным.

Расходы на покупку дома

Если недвижимость куплена ранее, то понесённые на это расходы тоже могут быть вычтены из стоимости продажи. Чтобы сделать это, нужно представить договор купли-продажи, и именно на указанную в нём сумму будет уменьшена налогооблагаемая база – таким образом, если продаётся загородный дом за те же или меньшие деньги, чем был куплен, налогом он облагаться вовсе не будет.

Вычет расходов на покупку подсчитывается по той же формуле, что и расходов на строительство – только всё будет проще, ведь при строительстве нужно сначала суммировать все расходы (и подтвердить их документами), здесь же достаточно цены из договора.

Так, если гражданин продал за 3 400 000 рублей дом, купленный два года назад за 2 800 000, то расчёт окажется таким:

(3 400 000 – 2 800 000) x 0,13 = 78 000 рублей к выплате как НДФЛ.

Отметим также, что если дом продаётся сразу несколькими собственниками, то налог они должны будут выплачивать пропорционально своим долям: например, если в предыдущем примере владелец А владеет ¾ долями, то есть 75%, а собственник Б – оставшейся ¼, то А заплатит 78 000 x 0,75 = 58 500, а Б – оставшиеся 19 500 рублей.

Все приведённые выше расчёты сложными не назвать, но при желании их можно автоматизировать, выполнив при помощи онлайн-калькулятора, куда нужно будет лишь ввести данные. Стоит только позаботиться, чтобы он учитывал нюансы современного законодательства, иначе результат окажется неверным. Например, можно воспользоваться сервисом по адресу planetcalc.ru/67/.

Что такое налог с продажи дома с земельным участком?

По нормативам, установленным законодательством, получение любого дохода физическими лицами облагается налогом. Он составляет 13% общей стоимости, указанной в договоре имущественной сделки, за вычетом 1 миллиона рублей. При оформлении дома с участком, нередко возникают вопросы, связанные с нюансами титульного владения землёй, на котором возведён дом. ЗУ может принадлежать продавцу недвижимости на правах:

- собственности;

- аренды;

- пожизненно наследуемого владения;

- права постоянного (бессрочного) пользования.

При продаже дома надел может передаваться возмездно только при условии официально оформленного права собственности. В остальных случаях земли переходят покупателю, следуя судьбе капитального строения. В таком случае не допускается получение платы за землю, в то же время – с продажи земельного участка не взимается установленный налог.

Стоит упомянуть про материнский капитал и его особенности при купли продаже дома с землей. Подробнее об этом можно узнать в нашей статье.

Если участок в собственности, его владелец может освобождаться от налога с продаж в том случае, когда:

- он находился в собственности более 3 лет;

- его стоимость менее 1 миллиона рублей.

При этом недопустимо составлять отдельные гражданско-правовые договоры на продажу дома и земельного участка, находящегося под домом даже тогда, когда участок в собственности. Данное действие могло бы снизить стоимость недвижимости, указанную в разных договорах, но продавать участок с возведённым капитальным строением, не разрешено. Так же не разрешено продавать возведённое на участке капитальное строение без переоформления земли.

Соответственно, стоимость недвижимости, представляющей собой дом и ЗУ, рассчитывается совокупно. Из этой совокупной стоимости рассчитывается налог с продажи недвижимости.

Продаём дом: общая информация о налоге

Чаще всего человек, продающий жилой дом, обязан заплатить налог в счёт государства. Почему «чаще всего»? Потому, что уплата налога связана с двумя факторами:

- Рыночная стоимость жилья.

- Временной промежуток, в котором продавец домом владел как собственник.

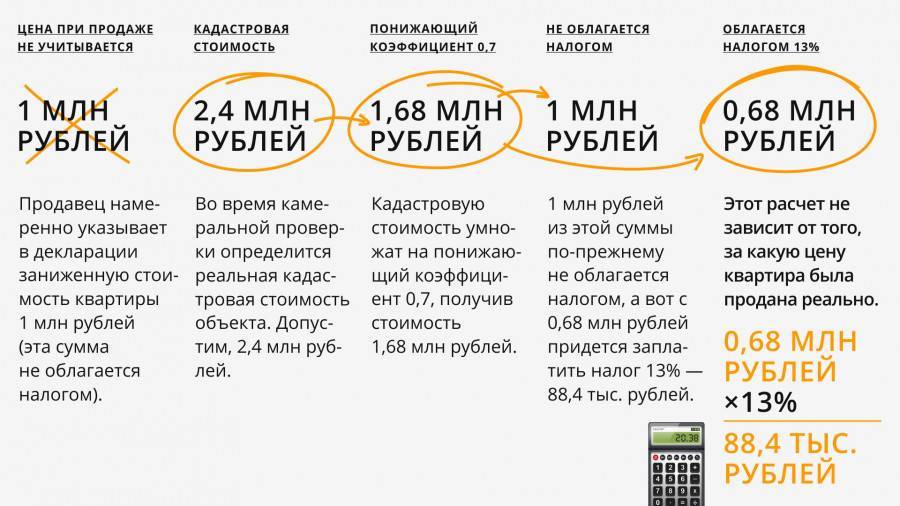

Рассмотрим первый фактор – цену. В зависимости от времени, когда гражданину официально передали собственническое право на объект жилой недвижимости, определяют налогооблагаемую цифру доходов, полученных при продаже. Рубежом является 2016 год. Собственность на жильё, оформленная ранее, влияет на то, что стоимость жилья по кадастру не будет играть роли, а доходной цифрой признается стоимость по договору купли-продажи. Если дом попал в собственность гражданина позднее 2016 года, доходом, облагаемым имущественным сбором, будет считаться:

- Либо стоимость дома по кадастру, умноженная на 0,7, если она выше цены рыночной (70% от цифры по кадастру).

- Либо стоимость дома по договору, если цифра будет выше стоимости по кадастру, помноженную на 0,7 (коэффициент понижения).

Соответственно, за доход всегда берётся одна, максимальная цифра.

Рассмотрим пример. Сергей Сергеевич Домовицкий продаёт дом, собственником которого стал 2 января 2016 года. Согласно договору, Домовицкий хочет выручить за недвижимость четыре миллиона рублей, стоимость жилья по кадастру – шесть миллионов рублей. Получается, что стоимость по кадастру, помноженная на коэффициент понижения (0,7) составит 4,2 миллиона рублей, что выше договорной цены. Значит, облагаться налогом будет конкретно эта, большая цифра.

Если же дом Домовицкого по договору стоит 8,3 миллиона рублей, а его цена по кадастру составит 10,3 миллиона рублей, то ситуация изменится. Кадастровая стоимость, помноженная на коэффициент 0,7, составит 7,210 миллионов рублей. Соответственно, большей цифрой является договорная цена, её и обложат налогом.

Напомним, что стоимость недвижимости по кадастру представляет её ценность с точки зрения государства. Для расчёта кадастровой цены привлекаются эксперты. Они оценивают не все дома в индивидуальном порядке, а делят их на группы согласно расположению, году постройки, площади, средней региональной стоимости квадратных метров, инфраструктуре и прочим параметрам. Узнать стоимость конкретного дома по кадастру может любой пользователь интернета. Нужно посетить портал Росреестра, ввести в специальное поле адрес жилого объекта и нажать кнопку «Поиск».

Все физические лица, получающие заработную плату либо иные доходы в России, считаются налогоплательщиками подоходного налога. Такие граждане ежемесячно перечисляют в пользу бюджета страны 13% от своей заработной платы или других денежных получений, как, например, продажа дома. Потому каждый налогоплательщик один раз в жизни имеет право вернуть себе имущественный вычет по НДФЛ, оформив возврат подоходного налога с покупки жилплощади.

Вторая льгота – вычет, составляющий один миллион рублей для продавца, и о ней мы расскажем ниже.

Государство разрешает плательщикам экономить на налоговых сборах при продаже жилья

Резюмируем

Граждане нашей страны обязаны выплачивать налоги не только с трудовых, но и иных доходов по базовой ставке в тринадцать процентов. Продажа недвижимости входит в понятие «иной доход» и налогом облагается. Однако государство предусматривает послабления в некоторых случаях, и плательщики могут неплохо сэкономить на имущественном сборе. С примерами мы рассмотрели основные сценарии, которые могут произойти при продаже дома. Надеемся, что информация была для вас полезной. Платите налоги вовремя, и тогда проблемы с инспекцией вас не коснутся.

Калькулятор расчёта налога при продаже дома

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Процедура оплаты НДФЛ

Чтобы не нарушить законодательство, процедуру оплаты нужно провести своевременно и, главное, правильно. Этапы взаиморасчёта:

- Регистрация продажи дома путём заключения договора купли-продажи с покупателем.

- Заполнение налоговой декларации с указанием совершённой сделки.

- Получение в ФНС квитанции с реквизитами на оплату.

- Непосредственно сама оплата.

- Подтверждение факта внесения денежных средств в ФНС.

Какую сумму нужно вносить, можно просчитать самостоятельно, но, чтобы не ошибиться, можно обратиться к юристам, которые помогут учесть все нюансы сделки и подсказать размер налога.

Декларацию можно заполнить разными способами. Один из них — заполнение вручную в районном отделении ФНС. Второй вариант — в электронном виде на официальном сайте ФНС.

Точные сроки прописаны в НК РФ. Декларацию нужно подавать до конца апреля года, следующего за тем, в котором была совершена сделка. Внести НДФЛ от продажи дома требуется до 15 июня того года. Например, собственник продал недвижимость 26 мая 2017 года, декларацию он должен подать до 30 апреля 2020 года, а 13% нужно платить до 15 июня 2020 года.

Уклонение от внесения подоходного налога — это строгое нарушение. При заполнении декларации необходимо неукоснительно соблюдать сроки и правильно указывать полученные суммы.

Рассчитываем и сокращаем сумму налога

Владелец, продающий дом, завершив сделку, должен передать в инспекцию по месту жительства декларацию, сообщив о доходе, который получил. Совершенно легально уменьшить этот доход, а заодно и налоговый процент, можно двумя способами.

Таблица 1. Как легально налоговый процент?

| Способ 1 | Способ 2 |

|---|---|

| Путём подачи заявления на имущественный вычет. | Если продавец понёс расходы при покупке этого дома, уменьшить сумму дохода можно на них. |

Рассмотрим первый пункт. Согласно статье №220 НК РФ, при продаже дома гражданин, владевший им менее трёх лет, претендует на вычет имущественный. Максимальная его сумма лимитирована одним миллионом рублей за год. То есть налоговый сбор по ставке тринадцать процентов будет уплачен, если стоимость жилья превышает вышеуказанный лимит. Доход с продажи жилья, стоящего менее миллиона налогом не облагается.

Пример №1. В 2016 году Максим Иванович Жилой продаёт собственный дом, владея им менее двух лет – с 2014 года. По договору цена составляет 3,4 миллиона рублей. Соответственно, за вычетом миллиона (государственная льгота), доход Жилого составит 2,4 миллиона рублей и с него гражданин уплатит 312 тысяч рублей (2 400 000 рублей х 13%).

Пример №3. Семён Петрович Весёлый продает дом, полученный в собственность в 2017 году. Семён Петрович хочет выручить за него 2,9 миллиона рублей, государство же оценило дом в 4,8 миллионов (70% кадастровой стоимости – 3 360 000 рублей). Доходом будет считаться цена по кадастру, так как она больше договорной. Применив вычет, Весёлый получит доход в сумме 2 360 000 рублей, с которого заплатит 13% налога – 306 800 рублей.

Пример №4. Жилым домом меньше двух лет владеют два друга – Хорошев и Климов, каждый имеет 1⁄2 доли в нём. Продают жильё по единому договору. Уже известно, что договорная цена – 2,8 миллиона рублей, выше кадастровой. Следовательно, каждый продавец получит доход в сумме 1,4 миллиона рублей. Налоговый вычет также делится пополам, доход становится меньше (1 400 000 рублей – 500 000 рублей = 900 000 рублей). И Хорошев, и Климов заплатят по 117 000 рублей налога – это цифра является тринадцатью процентами от суммы полученного дохода.

Пример №5. Хорошев и Климов продают тот же дом, но уже по долям. Сумма каждого договора составляет 1,4 миллиона рублей. Оба продавца пользуются послаблением в сумме один миллион рублей и оба получают в остатке доход в 400 000 рублей. Каждый из граждан заплатит 52 тысячи рублей в виде налогов.

Рассмотрим второй пункт – доходы, из которых вычитаются расходы. Если гражданин был хозяином дома менее трёх лет, у него есть право уменьшить свой доход со сделки на сумму понесённых трат (приобретение, стройка или ремонт жилья). В налоговую нужно предоставить официальные бумаги, фиксирующие понесённые траты. Если окажется, что плательщик потратил больше, чем выручил с продажи, имущественный налог обойдёт его стороной.

Пример №1. Сергей Собакевич построил свой дом год назад, потратив 3,6 миллиона рублей. После чего он выставил жильё на продажу, запросив 4,5 миллиона рублей. Соответственно, доход Собакевича составит 900 тысяч рублей, 13-ти процентный налоговый сбор с которых составит 117 тысяч рублей.

Пример №2. Всё также год назад Собакевич построил дом за 3,6 миллиона. Затем ему срочно потребовались деньги, и он реализовал дом за 3,1 миллиона рублей. Несложно посчитать — никакой прибыли гражданин не получил и с него налог взиматься не будет.

Как и любой налог, имущественный сбор должен уплачиваться своевременно