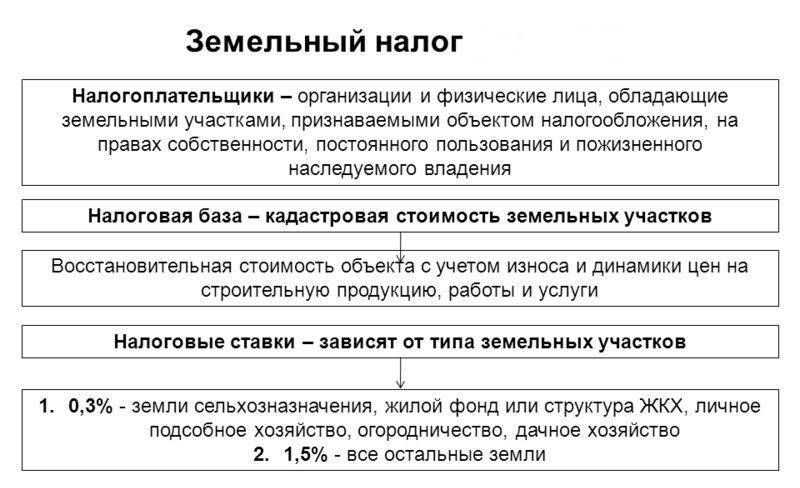

Расчет и ставки налога на землю

Рассчитать земельный налог можно по формуле:

Земельный налог = КСТ * Д * СТ * КВ

КСТ – кадастровая стоимость земельного участка;

Д – размер доли в праве на земельный участок;

СТ – налоговая ставка;

КВ – коэффициент владения земельным участком (применяется только в случае владения ЗУ в

течение неполного года).

Кадастровую стоимость рассчитывает Росреестр (Федеральная служба государственной регистрации, кадастра и картографии).

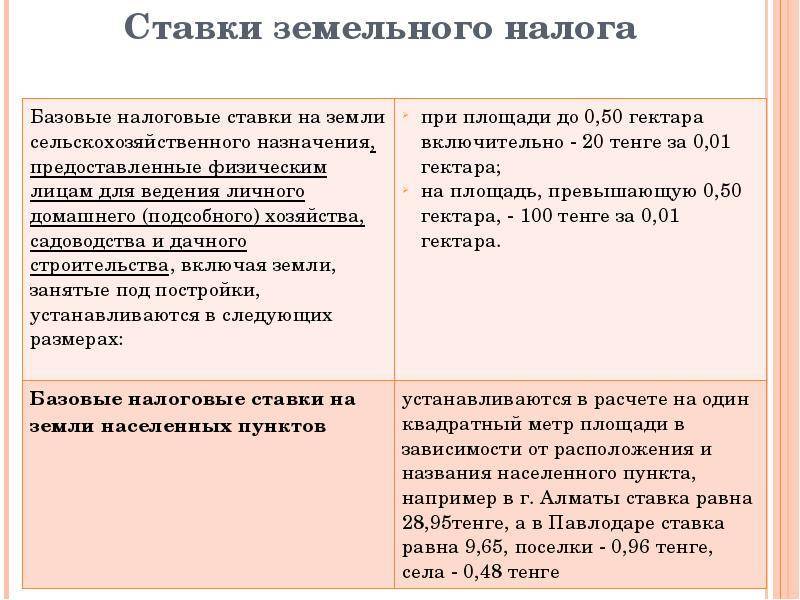

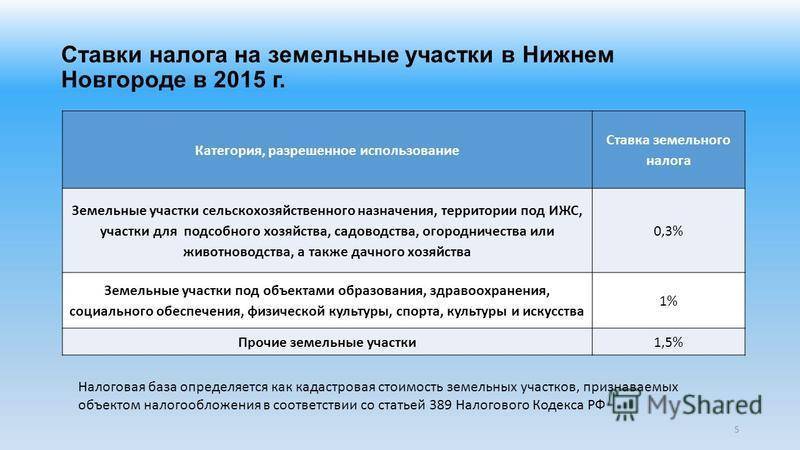

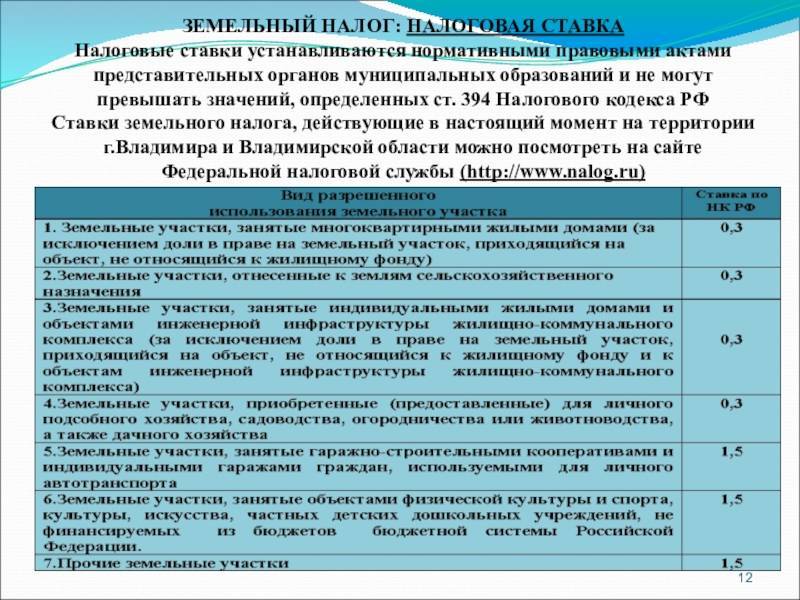

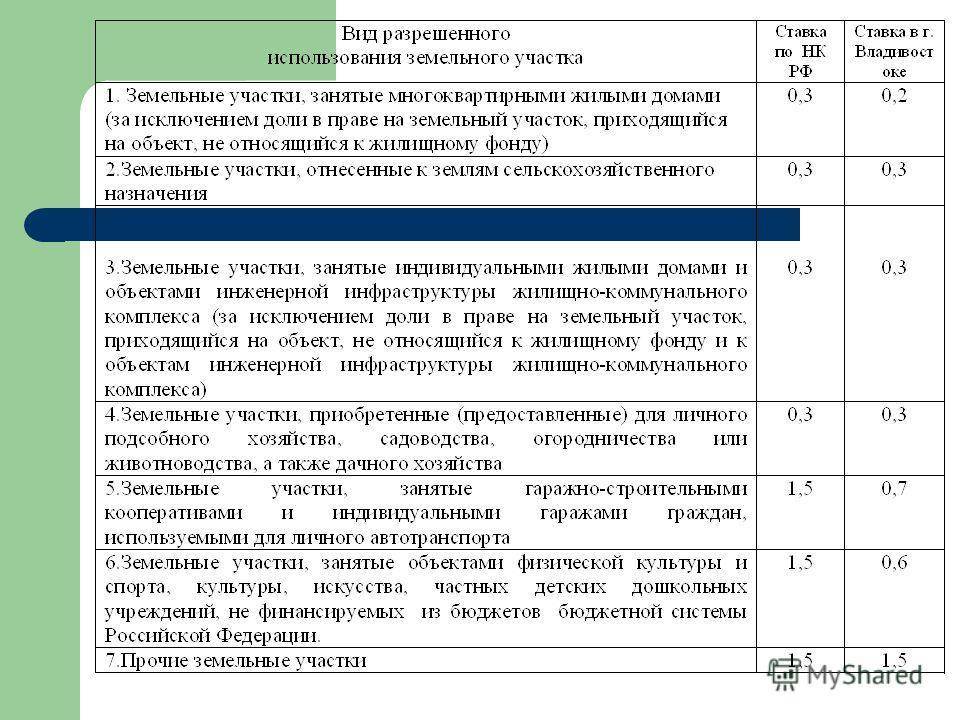

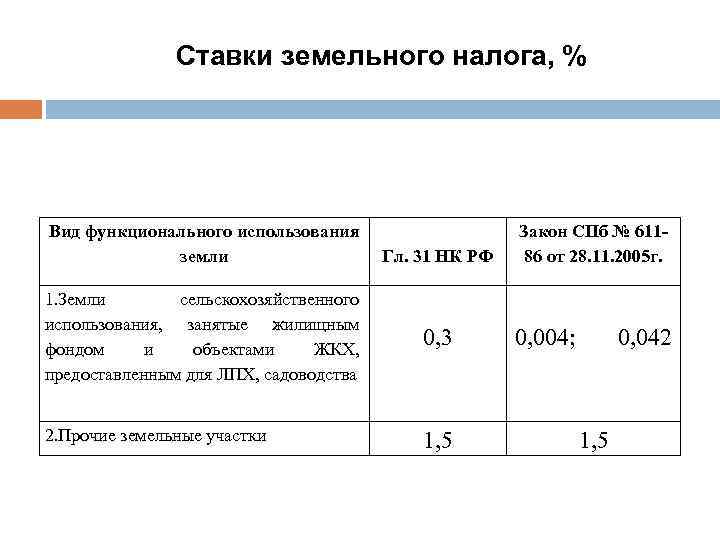

Налоговая ставка устанавливается нормативно-правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

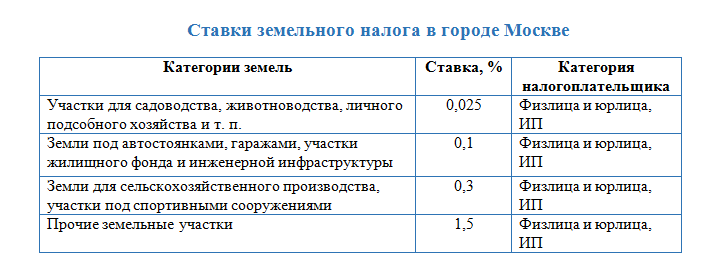

Таким образом, ставка отличается в разных населенных пунктах (муниципальных образованиях). К примеру, в Москве ставка – 0,025% на так называемую «дачную землю», в то время как московской области преобладает ставка 0,3%.

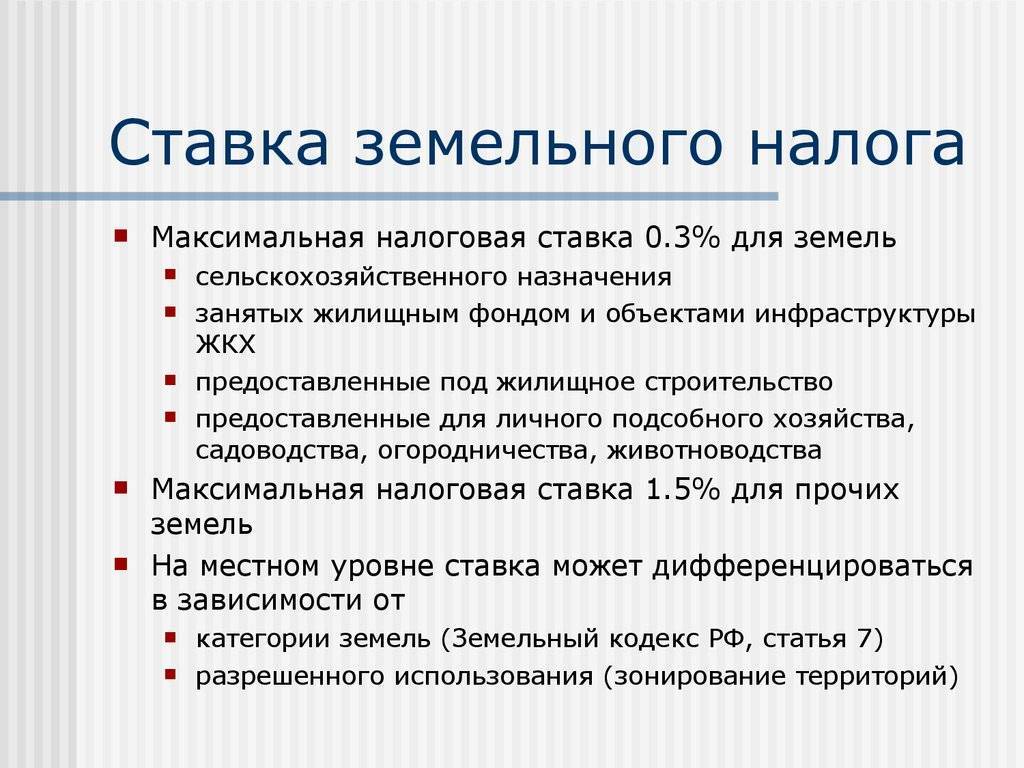

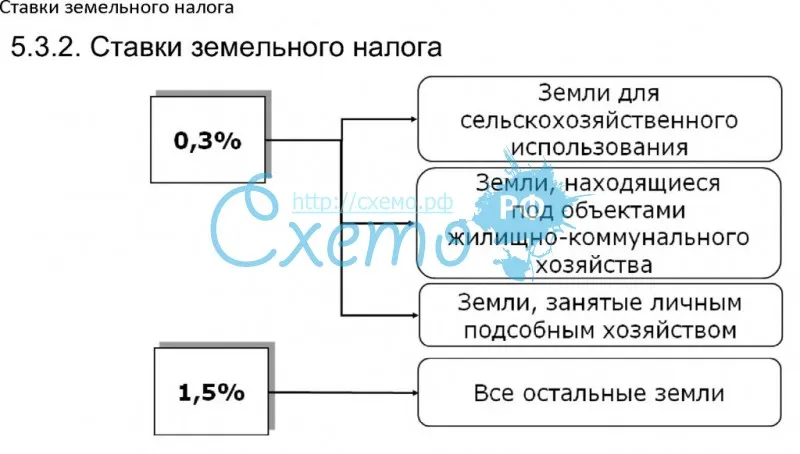

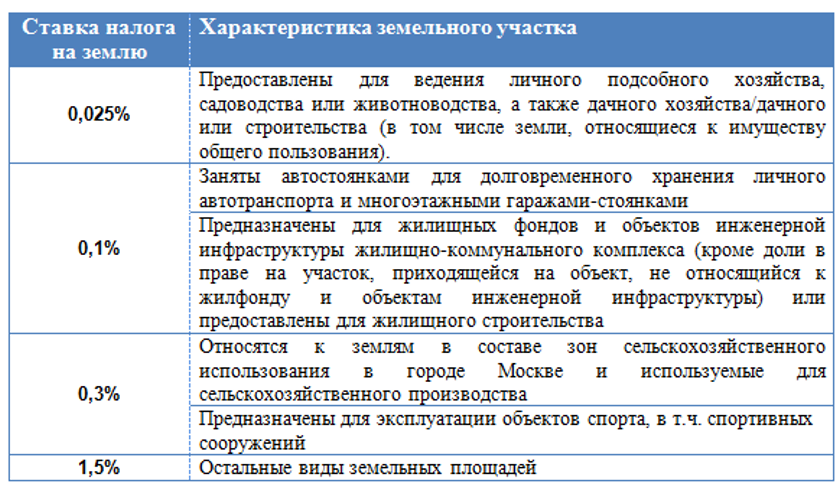

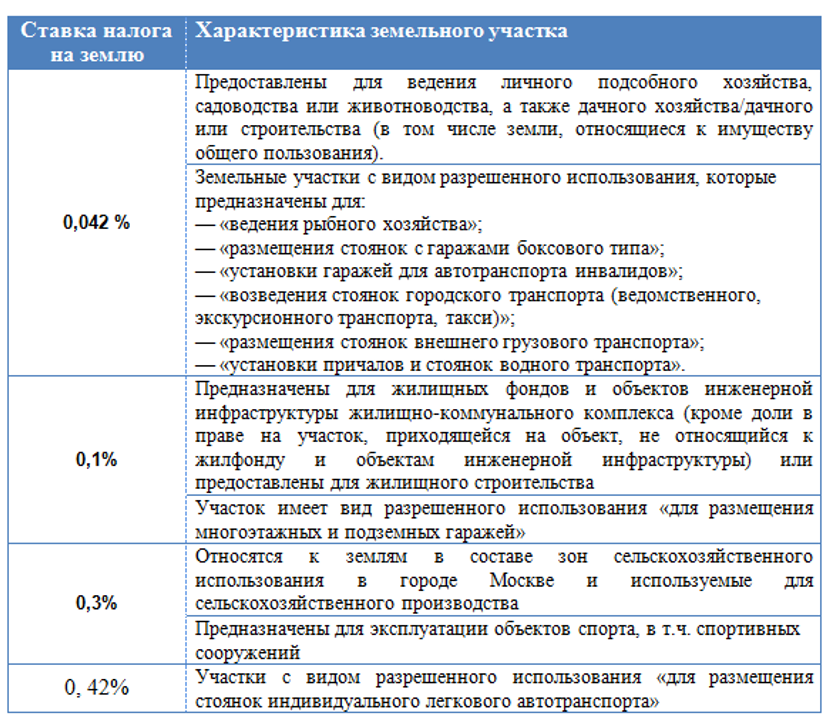

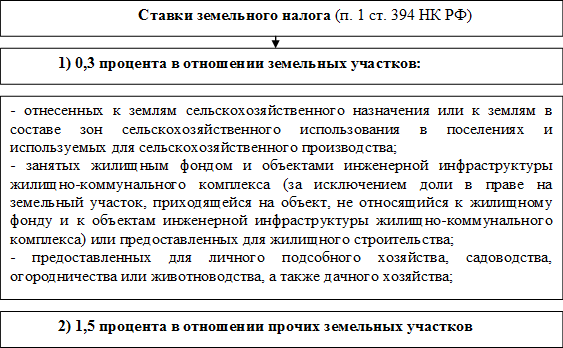

Кроме отличия ставки по муниципальной принадлежности участка, ставка меняется в зависимости от категории земли. Существует верхняя граница налоговой ставки, закрепленная на федеральном уровне. 0,3% в отношении ЗУ:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон

сельскохозяйственного использования в населенных пунктах и используемых для

сельскохозяйственного производства; - занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального

комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не

относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального

комплекса) или приобретенных (предоставленных) для жилищного строительства; - приобретенных (предоставленных) для личного подсобного хозяйства, садоводства,

огородничества или животноводства, а также дачного хозяйства; - ограниченных в обороте в соответствии с законодательством Российской Федерации,

предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного

Кодекса Российской Федерации);

1,5% в отношении прочих земельных участков.

Подробную информацию об установленных налоговых ставках и льготах можно узнать в любой

налоговой инспекции.

Расчет налога на землю при продаже/покупке участка

В ситуации, когда владение ЗУ было в течение неполного года, к примеру, при продаже или покупке, для расчета применяется коэффициент владения.

Коэффициент владения земельный участком это отношение числа полных месяцев, в течение которых этот ЗУ находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде – 12 месяцев.

При покупке земельного участка, месяц считается полным, если право собственности возникло

до 15-го (включительно) числа месяца покупки. В случае продажи, месяц считается полным,

если право собственности было прекращено после 15-го числа соответствующего месяца. В иных

случаях месяц считается неполным и не учитывается при определении коэффициента владения.

Можно ли уменьшить земельный налог?

Снизить обязательный фискальный платеж можно только при принадлежности к льготным категориям граждан. Есть два типа льгот – федеральные и региональные.

На федеральном уровне на льготу могут рассчитывать:

- Ветераны ВОВ и иных боевых действий;

- инвалиды I и II групп;

- инвалиды детства;

- Герои СССР и РФ;

- пострадавшие в результате ликвидации ядерных аварий (в том числе, на ЧАЭС).

Региональным законодательством могут быть установлены льготы и для иных социальных категорий граждан. К примеру, для пенсионеров или для многодетных семей. Уточнить, предусмотрена для вас льгота или нет, можно в муниципалитете или в региональном отделении ФНС.

Расчет земельного налога

Обязанность по уплате земельного налога возлагается на всех граждан, которые имеют в собственности участок, или пользуются наделом на правах постоянного бессрочного пользования или пожизненного наследуемого владения. Платеж не является обязательным для лиц, кому надел передан во временное владение – по договору аренды или по праву безвозмездного срочного пользования.

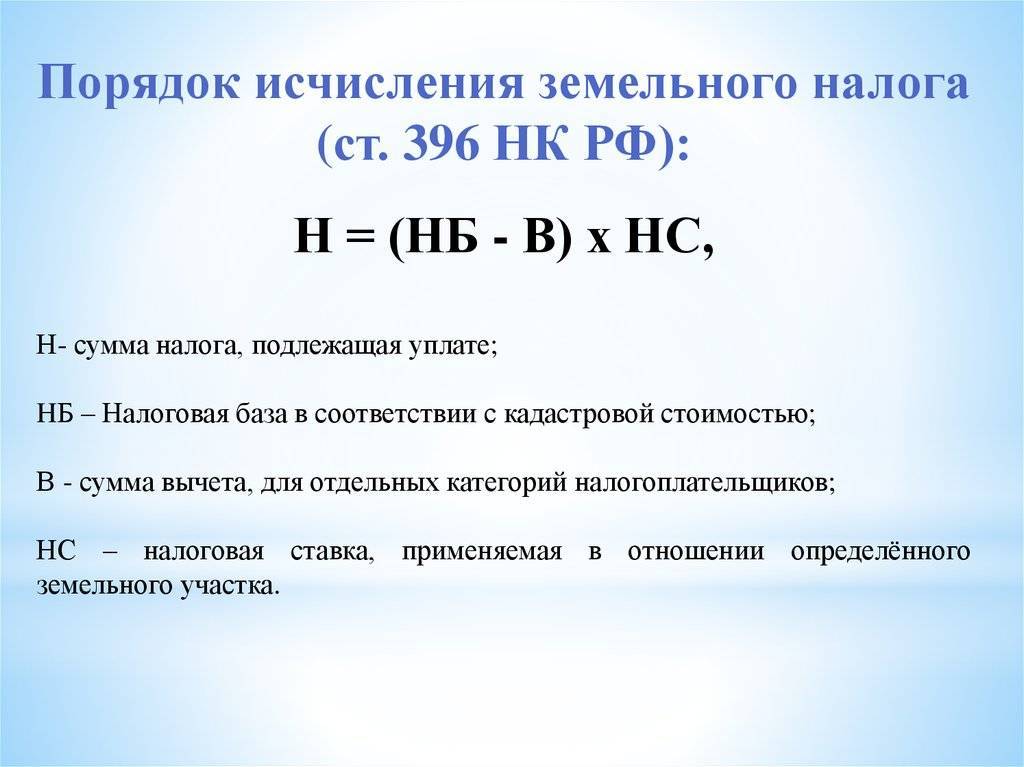

Расчет земельного налога происходит по следующей формуле:

Земельный налог = Кст x Д x Ст x Кв, где:

- Кст – кадастровая стоимость надела;

- Д – доля в общем праве на надел (если собственник один, то в формулу проставляется коэффициент «1»; когда земля поделена между двумя владельцами поровну, то коэффициент «1/2» и т.д.);

- Ст – процентная ставка, установленная региональным законодательством;

- Кв – коэффициент длительности владения (учитывается, если участок находится у землевладельца менее полного отчетного периода, то есть календарного года).

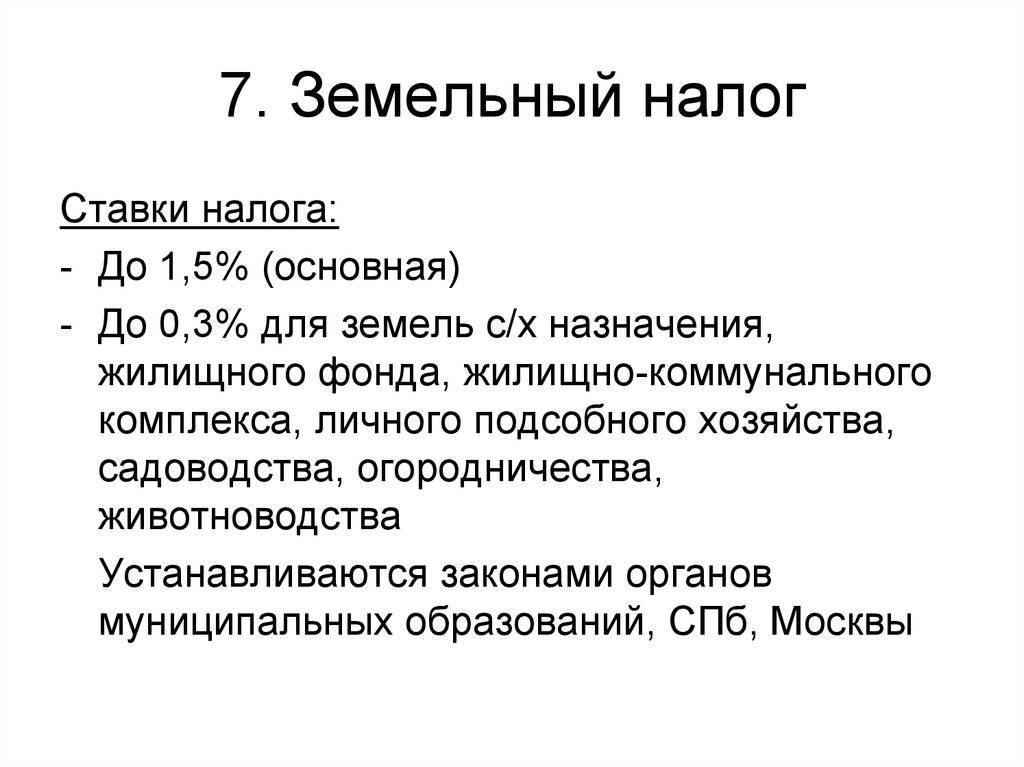

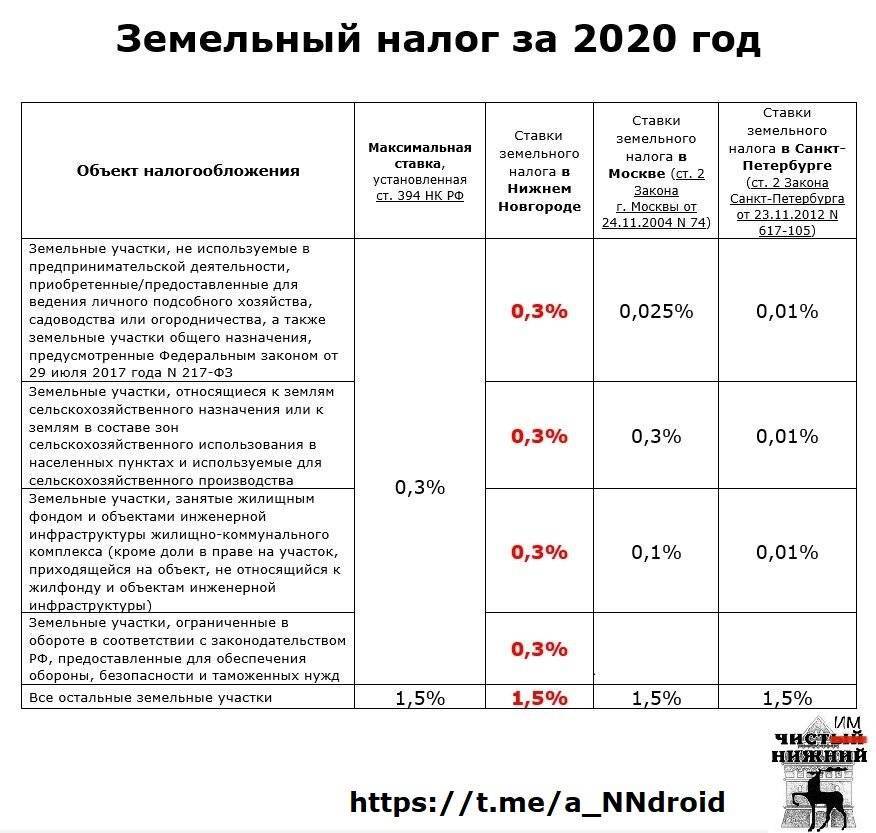

Процентные ставки утверждаются на местном уровне, однако они не могут выходить за рамки, установленные федеральным законодательством. Так, тариф не может быть выше следующих показателей:

- 0,3 % для земель сельскохозяйственного назначения, ЛПХ, садоводства, огородничества;

- 1,5 % для участков, принадлежащих к другим категориям.

Кадастровая стоимость не фиксирована. Она пересматривается в зависимости от региона один раз в 2-3 года. Текущую цену можно уточнить в Росреестре, МФЦ или воспользоваться онлайн-картой, размещенной на официальном сайте Росреестра.

При дистанционном уточнении кадастровой стоимости следует учитывать, что на публичной карте нанесены не все сведения. Если вашего участка там нет, то можно сделать электронный запрос в ведомство. Ответ по заявке направляется в течение пяти рабочих дней. Данные высылаются также в электронном формате или на бумажном носителе посредством почтового отправления.

Может случиться так, что участок не стоит на кадастровом учете. В этом случае потребуется обратиться в территориальное отделение БТИ. С собой нужно взять общегражданский паспорт и документ, подтверждающий наличие прав на землю. В учреждении подается заявление, где прописывается необходимость выезда специалиста для проведения осмотра участка и его оценки.

По итогам проведения оценочных работ заявитель получает на руки кадастровый и технический планы. Эти документы потребуются не только для осуществления расчета налога. Они необходимы также для осуществления любых действий правового характера – оформления купли-продажи, дарственной, передаче надела по наследству и т.д.

Формула расчета земельного налога для физических и юридических лиц

Чтобы не утруждать себя математическими вычислениями, организации и частные лица используют предоставленные интернетом возможности. На сайте ФНС расположен онлайн-калькулятор расчета налога за землю. Получение суммы платежа не представляет особых трудностей. Просто нужно ввести кадастровую стоимость участка в предложенное программой поле.

Можно рассчитать налог вручную. Имеющие доли в земельном участке граждане пользуются формулой:

СТк х Н х Д х К = Платеж по земельному налогу, где:

- СТк – кадастровая стоимость земли;

- Н – выраженная в процентах ставка земельного налога;

- Д – долевая собственность гражданина;

- К – включаемый в формулу коэффициент при использовании зарегистрированного на свое имя участка неполный налоговый период.

Налог собирается исключительно с земель, расположенных на территории муниципалитета. Государственный кадастр вносит полученную о них информацию в специальную базу и передает ее по цепочке в Налоговую службу. Здесь данные должны появиться до 1 февраля года формирования платежных документов. Далее работники ФНС вычисляют суммы к оплате для физических лиц и рассылают им почтовые уведомления.

Кадастровая стоимость непостоянна. Ее размер меняется по следующим причинам:

- передвижению границ участка;

- смене категории, к которой ранее относилась земля;

- перемене способа использования земельного надела.

Другой фигурант расчетной формулы – налоговая ставка. Она является частью кадастровой оценки и ограничена:

- 0,3% – для сельскохозяйственных и ограниченных в обороте земель, а также участков, предназначенных под дачи, архитектурные работы и застройку;

- 1,5% – для остальных земельных владений.

Как рассчитать земельный налог для граждан?

Физические лица платят налог с участков, собственником которых они выступают, только 1 раз в год – за все 12 месяцев одной суммой по годовым итогам.

Один раз в год граждане получают уведомление от налоговой, содержащее сумму к уплате, а также исходные данные, применяемые для вычислительного процесса. Рекомендуется проверить проведенный расчет, для этого гражданину нужно ознакомиться с местными законодательными актами, касающимися налога с земельных участков физлиц.

Из этих законодательно-нормативных актов нужно уточнить:

- Возможность воспользоваться системой льготирования;

- Величину стоимости объекта обложения земельным налогом;

- Утвержденную ставку для нужной земельной категории.

В каждом МО действует своя система предоставления льгот физическим лицам. Чтобы узнать информацию о том, можно ли ей воспользоваться, нужно обратиться в отделение ФНС, к которому территориально относится земля, подлежащая налогообложению.

Если льгота положена, то право на нее документально подтверждается – пишется заявление для налоговой, к которому прикладывается подтверждающая документация.

Если физическое лицо не имеет право на освобождение от налогового бремени, то следует узнать, что выступает базой для вычисления. Расчет для физических лиц проводится по кадастровой стоимости земельного объекта. Данный показатель берется на начало отчетного года. Налоговая запрашивает такие сведения в Росреестре и использует их для расчета.

Если есть сомнения в правильности используемой для расчета стоимости, то можно уточнить актуальные данные в Росреестре самостоятельно — передать запрос в письменном виде в Росреестр или кадастровую палату по адресу расположения земли. Сведения предоставляются в форме справки без взимания дополнительной платы. В заявлении следует указать, кадастровая стоимость какого объекта интересует заявителя. Также пишется дата, на которую должны быть предоставлены сведения, данный реквизит необходим, иначе стоимость будет указана на день подачи заявления.

После того, как будут получены данные о кадастровой стоимости, нужно выяснить действующую ставку, после чего приступать к расчетам.

Ставку устанавливает также МО, ее величина зависит от земельной категории участка. Чтобы выяснить ставку, можно самостоятельно просмотреть местные нормативные акты либо обратиться за помощью в налоговую.

Налоговый кодекс не позволяет регионам превышать предельные значения ставки по земельному налогу:

- 0,3% — для отдельных категорий, в частности для дачных участков, сельхозземель;

- 1,5% — для прочих категорий.

Если физическим лицом уточнены права на льготу, кадастровая стоимость, ставка, то можно приступать к вычислениям.

Следует использовать такую формулу:

Налог на землю = кадастр.стоим. * ставка

Если физическое лицо имеет возможность применить льготу в виде необлагаемой налогом суммы, уменьшающей базу для исчисления, то в формуле следует это учесть.

Налог на землю с учетом льготы = (кадастр.стоим. – необлагаемая налогом сумма) * ставка.

Если земля получена или утеряна гражданином в течение года, то следует учитывать число тех месяцев, на протяжении которых физлицо числилось владельцем участка. Не потребуется платить налог за те месяцы, в течение которых человек не был собственником земли. В расчет земельного налога в данном случае берутся только полные месяцы владения.

Пример расчета налога на землю для физлиц

Гражданин продал дачный участок в августе 2016г, до этого момента он владел им единолично. Право собственности было утеряно им 20.08.2016.

Исходные данные:

| Кадастровая стоимость | 940 000 руб. |

| Ставка | 0,025% |

| Льготы | Нет |

| Авансы | Нет |

| Число месяцев владения в году | 8 |

Земельный налог = 940 000 * 0,025% * (8 / 12) = 157 руб.

Пример расчета земельного налога юрлицами

Фирма владеет земельным наделом в Москве. Расчет налога проводится за 2016г., на протяжении которого организация имела данный участок в собственности.

Исходные данные:

| Кадастровая стоимость | 21 450 000 руб. |

| Ставка | 1,5% |

| Льготы | Нет |

| Авансы | Да |

| Число месяцев владения в году | 12 |

Аванс за Iкв. = Аванс за IIкв. = Аванс за IIIкв. = 21 450 000 * 1,5 / 4 = 80 438 руб.

Налог за 2016г. = 21 450 000 * 1,5% = 321 750 руб.

Доплата за год = 321 750 – (80 438 + 80 438 + 80 438) = 80 436 руб.

Если организация владела землей неполный год

Если право собственности на землю получено в течение года (или утеряно в течение года), то налог нужно платить пропорционально тому периоду, на протяжении которого организация владела земельным объектом.

Чтобы посчитать авансовый или годовой земельный налог, нужно в формулу добавить два элемента, которые позволят учесть реальный период владения недвижимым объектом.

Формулы для расчета годового и авансового налога при этом принимают вид:

Налог за год = кадастр.стоим. * ставка * (число месяцев владения / 12 мес.)

Аванс за квартал = кадастр.стоим. * ставка * (число месяцев владения /3 мес.) / 4

Для расчета берутся только полные месяцы владения землей. Месяц будет считаться полным:

- Если право на землю получено до 15-того числа включительно;

- Если право на землю утеряно после 15-того числа.

Если регион не обязывает платить авансы по земельному налогу, то перечислить его нужно по окончании года, в котором произошли изменения в праве владения землей. Если авансы установлены, то за год нужно доплатить разницу между начисленной годовой величиной и уплаченными в течение года авансами.

Пример расчета при неполном годе владения

У организации есть земля, которая в собственность оформлена 17 мая 2016г.

Исходные данные:

| Кадастровая стоимость | 21 450 000 руб. |

| Ставка | 1,5% |

| Льготы | Нет |

| Авансы | Да |

| Число месяцев владения в квартале | I |

| II | 2 |

| III | 3 |

| Число месяцев владения в году | 8 |

Земля получена во втором квартале, а потому обязанность налогоплательщика появляется только по его окончании. Второй квартал длится с апреля по июнь. Количество полных месяцев владения землей в данном периоде = 2 (май и июнь).

Аванс за IIкв. = 21 450 000 * 1,5% * (2 / 3) / 4 = 53 625 руб.

Аванс за IIIкв. = 21 450 000 * 1,5% / 4 = 80 438 руб.

Налог за 2016г. = 21 450 000 * 1,5% * (8 / 12) = 214 511 руб.

Доплата за 2016г. = 214 511 – (53625 + 80 438) = 80 448 руб.

Плательщики земельного налога

Бывают случаи, когда деньги за участки с населения не берут. Например, если он арендован или используется человеком не ограниченное условиями время. В других обстоятельствах деньги необходимо уплачивать.

Это делают граждане, у которых земля:

- регулярно используется для удовлетворения хозяйственных нужд;

- зарегистрирована как собственность;

- получена в наследство на всю жизнь.

Когда земля принадлежит ПИФу, он и гасит образовавшуюся перед государством задолженность. По закону налоги оплачивает исключительно собственник. В России при уплате земельного налога определен список льготников, в который входят:

- получившие 1 и 2 группу инвалидности граждане;

- прошедшие Великую Отечественную войну ветераны;

- бойцы иных локальных конфликтов;

- получившие привилегии от муниципалитета лица;

- организации религиозного толка;

- госучреждения исполнительной власти;

- общества, объединяющие инвалидов;

- объединения народов, проживающих в северных регионах России.

Последние 4 пункта списка составляют юридические лица. Они рассчитывают перечисляемые в госбюджет суммы и сдают налоговую декларацию в ФНС самостоятельно. Физические же лица не обременены такими заботами. За них необходимые расчеты проводят работники Налоговой службы. Затем полученные результаты высылают непосредственным плательщикам налога.

Земельный сбор оплачивается не позже 1 октября. Это общероссийский показатель. Местная власть вправе его менять.

При этом она не должна выходить за перечисленные ниже пределы:

- финальная дата оплаты физическим лицом – 1 ноября;

- юридические лица перечисляют деньги до 1 февраля.

Земельный налог оплачивается на следующий за отчетным периодом год. В 2021 году гражданин, работающий по найму, оплачивает зарегистрированную на его имя землю за 2021 год. Если деньги не внести до указанных сроков, контролирующая служба наложит штраф – 20% суммы недобора, которая написана в присланном гражданину уведомлении. Также насчитают пени за каждый просроченный день – 1/300 действующей ставки рефинансирования, установленной ЦБ Российской Федерации.

Особенности расчета земельного налога в зависимости от категории земель

Принадлежность к категории земель – одна из важнейших характеристик участка. Это разделение введено для возможности сохранения полезных свойств земельного фонда государства. Всего категорий семь, но мы рассмотрим наиболее распространенные категории, к которым относятся земли, принадлежащие физическим лицам.

Налог на землю сельхозназначения

Законом установлена возможность использования пониженной ставки, если надел относится к сельскохозяйственной категории. Местные власти утверждают понижение, если соблюдается два основных условия:

- Участок принадлежит к категории земель сельскохозяйственного назначения.

- Участок используется в соответствии с целевым назначением.

Ставка не может быть выше 0,3 %. Однако она применяется только при единовременном соблюдении перечисленных условий. Если участок приобретался для последующей продажи или используется не для сельскохозяйственных нужд, пониженная ставка действовать не будет.

Определение, используется надел в соответствии с целевым назначением или нет, происходит в соответствии с указаниями, предусмотренными Постановлением Правительства РФ № 369 от 23 апреля 2012 года. При выявлении нецелевого использования для расчета земельного налога будет применена стандартная ставка, установленная муниципалитетом.

Налог на землю ИЖС

Процентная ставка по земельному налогу для участков под ИЖС варьируется от 0,087 до 0,3 % от кадастровой стоимости. Точную ставку можно узнать на официальных ресурсах ФНС и муниципалитета своего региона, а также при личном обращении.

Размер налогового платежа по землям ИЖС зависит от размера надела, его кадастровой стоимости и специфики региона. Также учитывается срок владения участком.

Налог на землю в СНТ

Достаточно часто возникает путаница между земельным налогом на участки общего пользования в СНТ и фискальным платежом на надел члена СНТ

Важно понимать, что последний облагается налогом по общепринятой ставке

Что же касается земель общего пользования, принадлежащих СНТ, то они также облагаются налогом. Итоговая сумма делится между всеми членами Товарищества пропорционально.

Вопрос налогообложения участков СНТ регулируется не только Налоговым кодексом, но также ФЗ № 66 «О садоводческих, огороднических и дачных некоммерческих объединениях» от 15.04.1998 года. В соответствии со ст. 19, члены СНТ обязаны своевременно оплачивать членские и иные взносы, предусмотренные законодательством или уставом организации.

Земельный налог на участки в СНТ, предназначенные для общего пользования, выплачивается Товариществом как юридическим лицом. Сумма распределяется между членами внутри объединения.

Как рассчитывают земельный налог организации?

Расчет проводится в отношении каждого участка земли, собственником которого выступает организация.

Для исчисления земельного налога нужно выполнить следующие действия:

- Выяснить, установили ли местные власти обязанность юрлиц платить авансовый налог;

- Определить, есть ли право на льготу;

- Уточнить актуальную ставку в регионе для того вида земель, к которым относится надел, находящийся в собственности организации;

- Узнать величину кадастровой стоимости в Росреестре.

Общая формула для расчета имеет вид:

Земельный налог = кадастр.стоим. * ставка

Кадастровая стоимость берется на первое число года, за который проводится расчет (или к которому относится отчетный квартал).

Если земля получена в собственность в течение года, то берется кадастровая стоимость на то число, которым участок поставлен на государственный учет.

Ставка регулируется НК РФ в части ее максимальной границы:

- 0,3 – для отдельных категорий земель, перечисленных в п.3 ст.394 НК РФ;

- 1,5 – для прочих категорий.

Категорию того участка, которым владеет организация, можно уточнить в документации, прилагаемой к нему (правоустанавливающие документы, свидетельство о собственности).

Необходимо выяснить, принимали ли местные органы власти законодательные акты о величине ставки по земельному налогу. Если никаких нормативных документов не принято в регионе, то берется максимальная ставка, установленная кодексом.

Если субъект РФ обязывает местные организации платить налог поквартально, то следует по результатам каждого квартала посчитать авансовый налог для уплаты. По годовым итогам считается общая величина налога. Доплате в бюджет за год подлежит сумма годового налога, уменьшенная на ранее уплаченные авансы.

Формула для расчета авансового налога на землю:

Аванс = кадастр.стоим. * ставка / 4

Кадастровая стоимость также берется на начало текущего года.

Скачать пояснение по налогоплательщикам земельного налога

Скачать пояснение по льготам для земельному налогу

Скачать пояснения по ставке земельного налога

Скачать пояснения по определению налогооблагаемой базы

Скачать пояснение по декларации по налогу

еры расчета, ответы на вопросы» и «Земельный налог для ИП: освобождение, льготы, формула расчета, процедура»

Изменение кадастровой стоимости

Ситуация: как рассчитать земельный налог, если в течение налогового периода кадастровая стоимость земельного участка изменилась?

Базу для расчета налога определяйте как кадастровую стоимость земельного участка, установленную на 1 января.

Налоговая база по земельному налогу определяется как кадастровая стоимость земельного участка, установленная в Государственном кадастре недвижимости по состоянию на 1 января налогового периода (п. 1 ст. 391 НК РФ).

Кадастровая стоимость земельного участка может измениться:

из-за смены категории (вида разрешенного использования) земельного участка или установления кадастровой стоимости земельного участка, равной рыночной стоимости;

по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости;

в результате исправления ошибки, допущенной органами кадастрового учета при оценке земли или при ведении Государственного кадастра недвижимости.

В первом случае изменение нужно учитывать только со следующего года. В текущем году налоговую базу определяйте исходя из кадастровой стоимости, установленной на начало года. Корректировать налоговую базу за предыдущие периоды не требуется. Такой порядок применяется независимо от того, увеличилась ли кадастровая стоимость земли или уменьшилась. Это следует из положений абзаца 4 пункта 1 статьи 391 Налогового кодекса РФ.

Во втором случае изменение нужно учитывать начиная с того периода, в котором в суд или комиссию было подано заявление о пересмотре кадастровой стоимости. При этом действует еще одно ограничение: для расчета налога оспоренная кадастровая стоимость может применяться не раньше той даты, когда в государственный кадастр была внесена первоначальная (оспариваемая) кадастровая стоимость земельного участка.

Например, в ноябре 2014 года организация обратилась в суд с заявлением об уменьшении кадастровой стоимости принадлежащего ей земельного участка. Кадастровая стоимость была утверждена и введена в действие с 1 января 2013 года. Решение, которым суд удовлетворил заявление организации, вступило в силу в мае 2015 года. В этом случае для расчета земельного налога измененная кадастровая стоимость применяется с 1 января 2014 года. Пересчитывать земельный налог за 2013 год организация не вправе.

Такой порядок следует из положений абзаца 6 пункта 1 статьи 391 Налогового кодекса РФ и статьи 24.20 Закона от 29 июля 1998 г. № 135-ФЗ. Аналогичные разъяснения к этим нормам даны в письме ФНС России от 27 марта 2015 г. № БС-4-11/5013.

В третьем случае изменение нужно учитывать начиная с того периода, в котором была допущена исправленная ошибка. Об этом сказано в абзаце 5 пункта 1 статьи 391 Налогового кодекса РФ.

Рассмотренный порядок расчета земельного налога не применяется в тех случаях, когда в течение года происходит смена правообладателя земельного участка. Если правообладатель меняется, новый владелец должен рассчитывать земельный налог (авансовые платежи по налогу) в соответствии со сведениями о земельном участке, указанными в государственном кадастре недвижимости на дату госрегистрации прав. То есть с учетом новой кадастровой стоимости или другой налоговой ставки. Новый порядок расчета налога применяется начиная с даты регистрации прав нового владельца на земельный участок. Об этом сказано в письме Минфина России от 9 июля 2008 г. № 03-05-04-02/40.