Распространенные ошибки, имеющие отношение к подсчетам среднегодовой стоимости основных активов

Довольно частая ошибка — включение стоимости участков земли, находящихся на балансе, в расчеты по имущественному налогу. Во-первых, с участков земли имущественный налог не высчитывается. Во-вторых, к ОПФ причисляют только те земли, которые являются собственностью организации.

Еще одна ошибка наблюдается при подсчетах СЦ. При калькуляции для вычислений по налогу на имущество берется стоимостный показатель основных активов, база налога которых определяется как кадастровая стоимость. В то же время цену таких фондов для подсчетов остаточной стоимости активов при подсчете СЦ брать не нужно.

Формула расчета по балансу

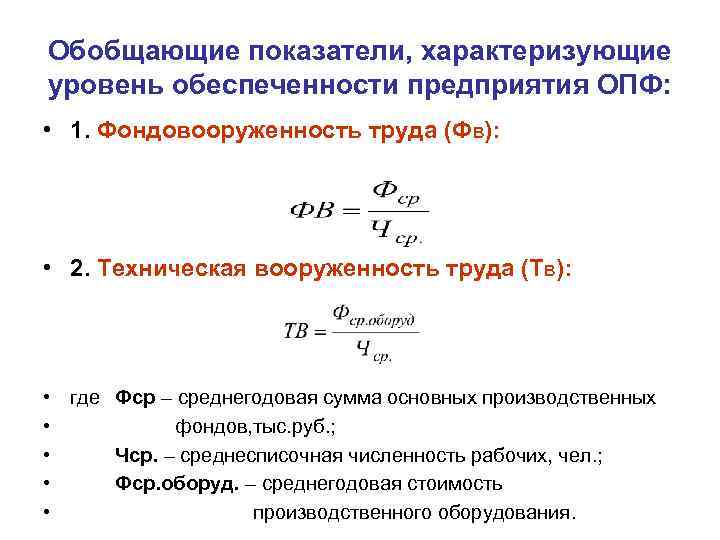

Главным способом расчета показателей эффективности являются формулы расчета фондовооруженности по балансу, в основе которых лежит общий показатель — среднегодовая стоимость ОС.

Для вычисления этого показателя, нужно следовать такому алгоритму:

- Сложить сумму ОС на начало периода с суммой ОС, полученных в течение года;

- Разделить количество месяцев, в которые происходило введение ОС на количество месяцев, в которых данные средства не использовались;

- Перемножить первый и второй показатели;

- Далее, следует разделить число месяцев, когда выбывшие средства простаивали на 12 (общее число месяцев в году) и умножить результат на стоимость выбывших в отчетном периоде ОС;

- Получить требуемый результат, путем вычитания значения 4-го пункта от 3-го.

Получить значение общей стоимости ОС, можно, используя данные бухгалтерского баланса. Также, для выполнения расчетов понадобится оборотно-сальдовая ведомость. Этот документ необходим для вычисления значения стоимости ОС введенных в эксплуатацию.

Рассмотрение и анализ изменения факторов эффективности, позволяет своевременно увидеть потенциальные или существующие проблемы и предотвратить их усугубление

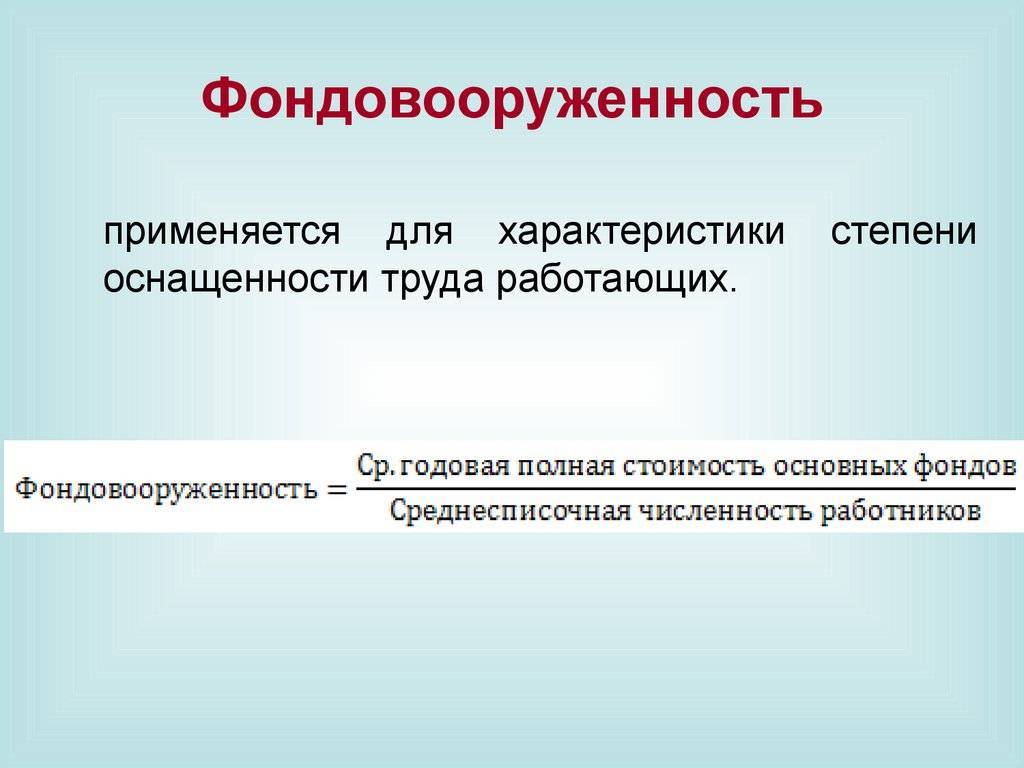

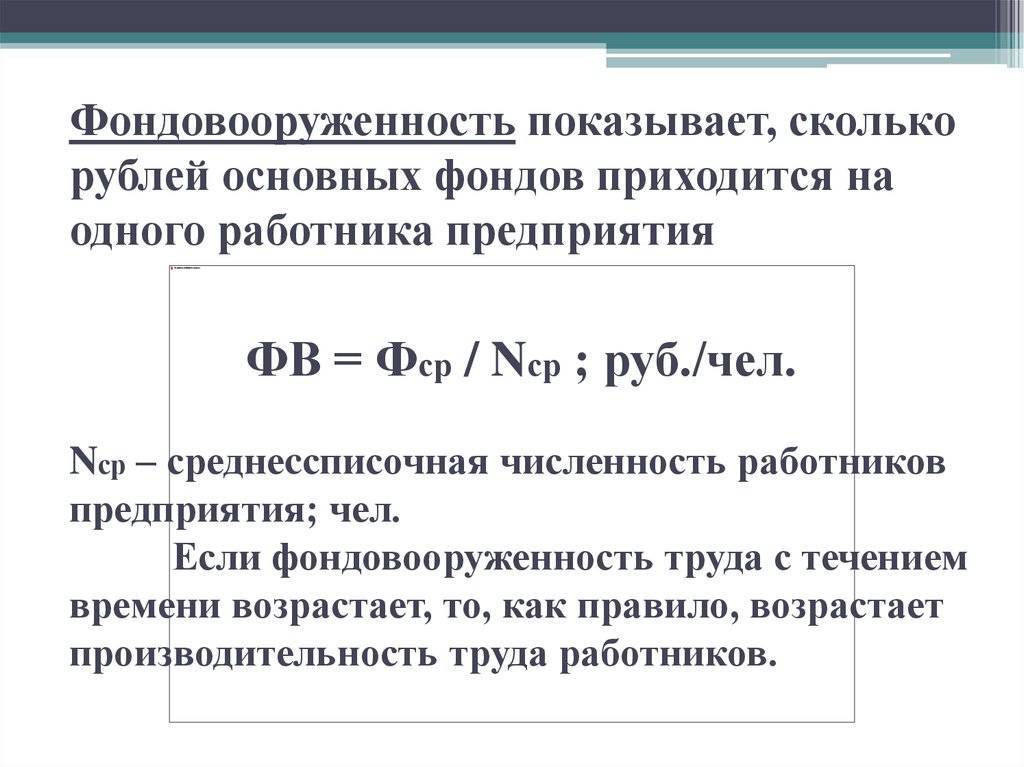

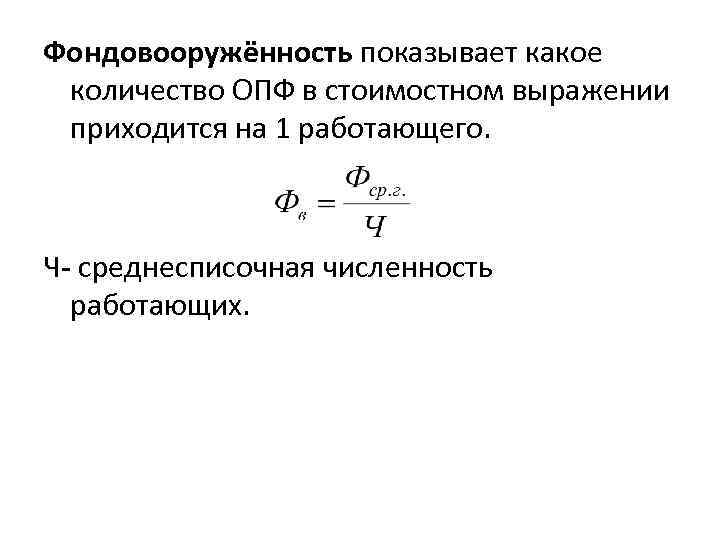

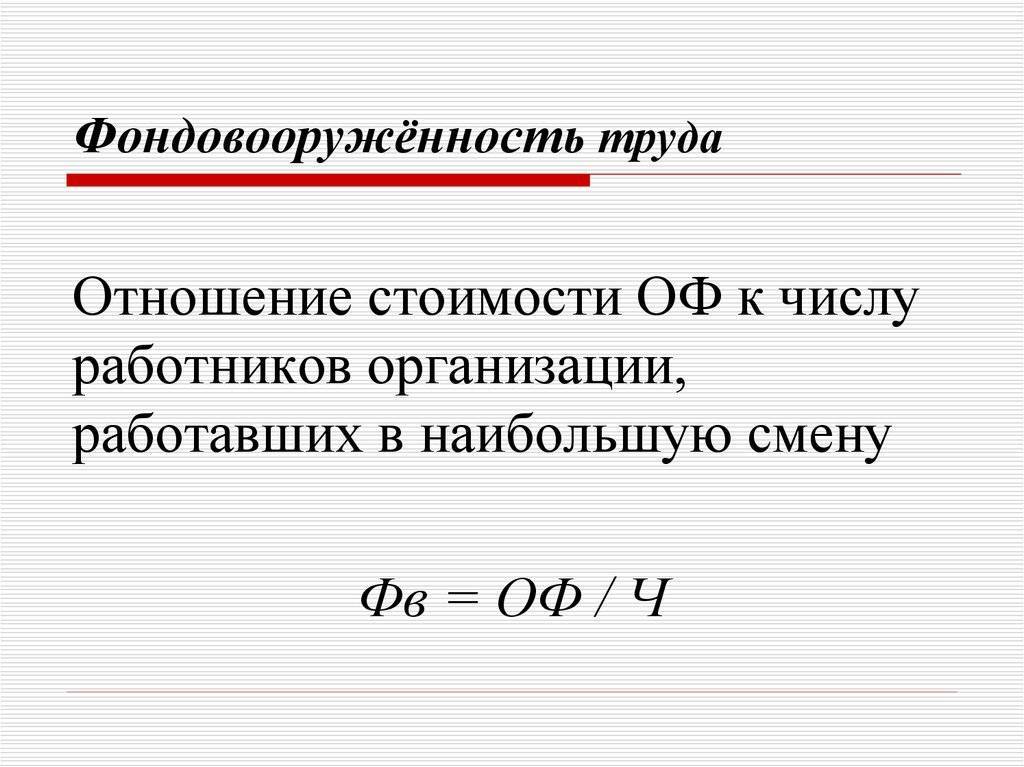

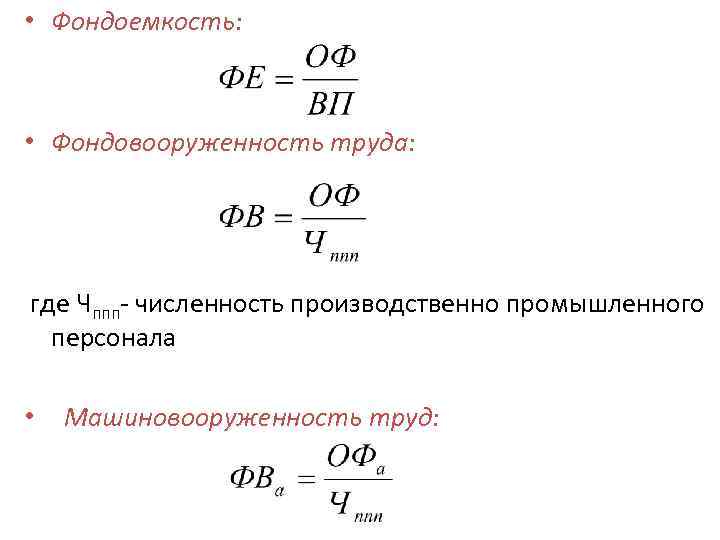

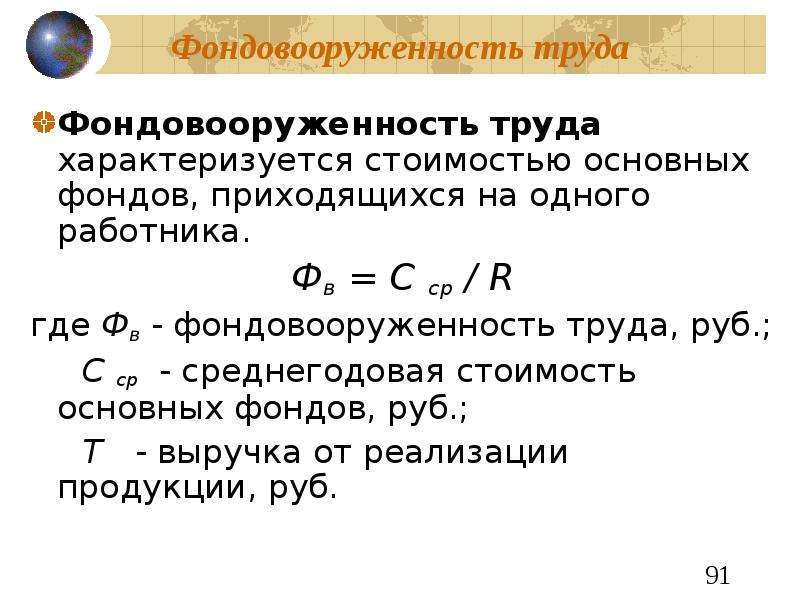

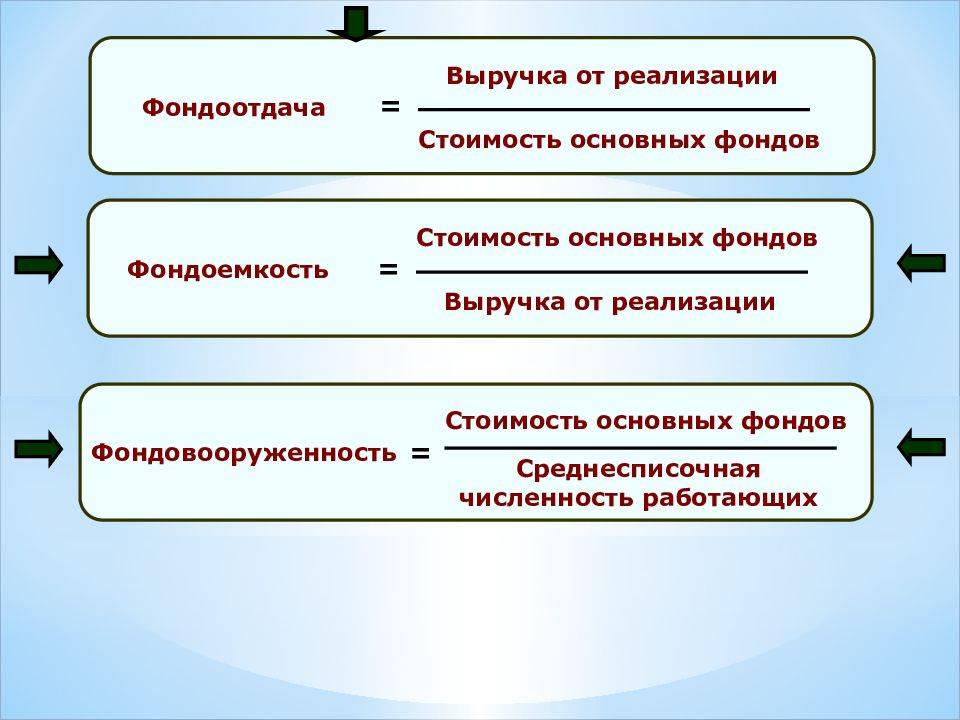

Как найти фондовооруженность

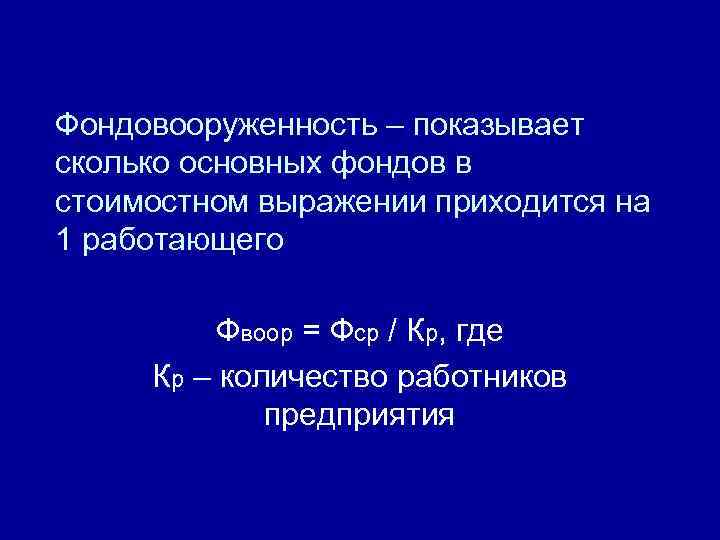

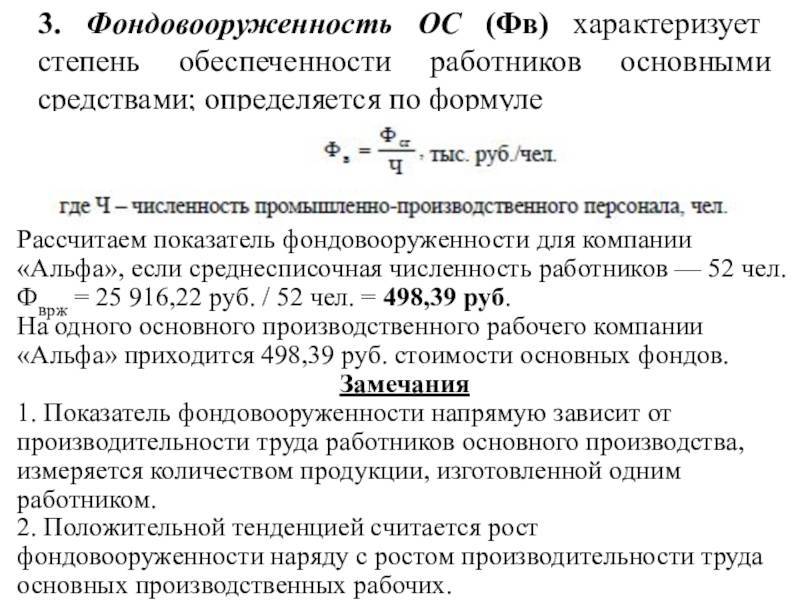

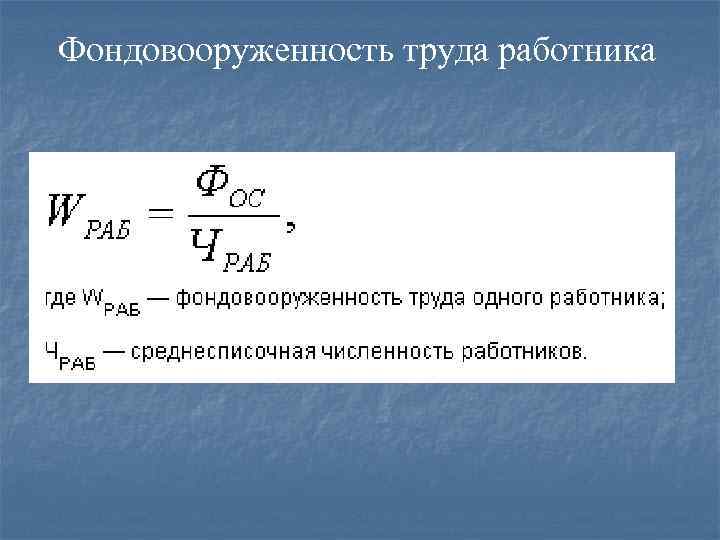

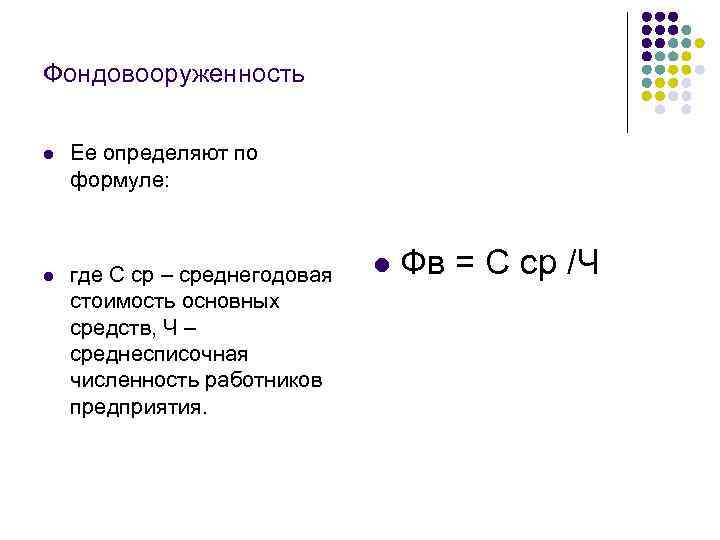

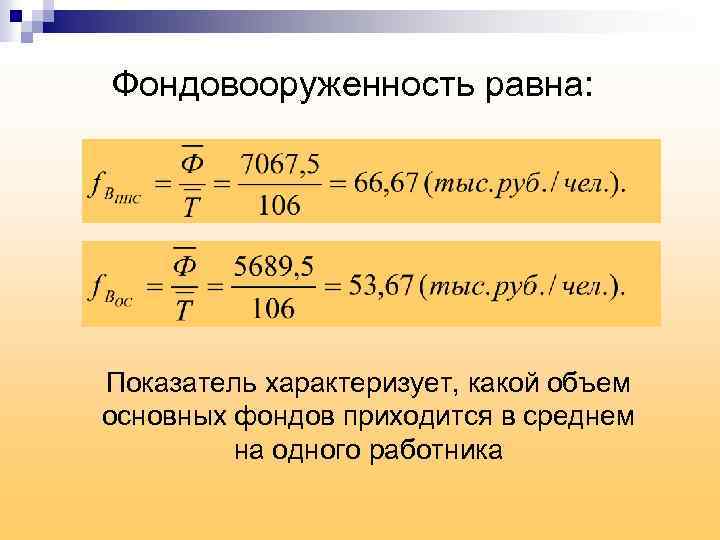

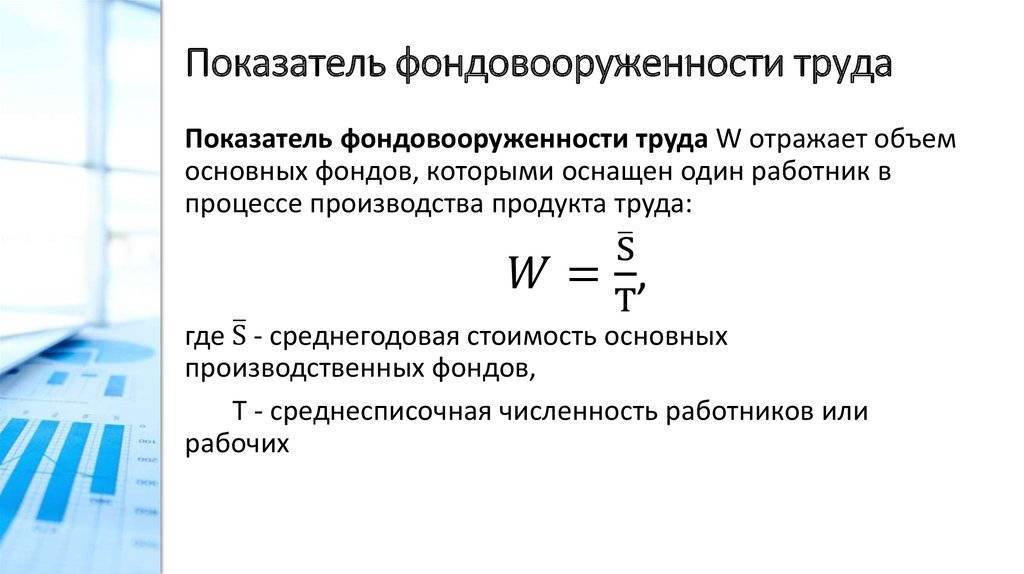

Формула коэффициента представляет собой результат деления значения суммы ОС на число задействованного персонала. Этот показатель является единственным, позволяющим оценить, степень обеспеченности работников средствами ОС. Рациональность использования имеющихся ресурсов может быть определена после расчета данного коэффициента.

Формула фондовооруженности основных средств требует применения численных значений, для получения которых необходимо обратиться к финансовой отчетности компании. В частности, в соответствующих документах требуется найти число работников.

Cледует выполнить разделение персонала на категории:

- ИТР;

- рабочие;

- служащие;

- обслуживающий персонал.

Помимо этого, нужны данные о численности и квалификации персонала на каждом участке отдельно. Чем подробней и достоверней будут используемые сведения, тем точнее получится результат расчета.

Для вычисления второй составляющей — балансовой стоимости ОС, также необходим системный подход. А именно, нужно получить численное значение суммы ОС на момент выполнения расчета. Для этого, из величины ОС, имеющихся на начало периода, вычесть сумму выбывших и приобретенных за отчетный период.

Для вычисления коэффициента используется такая формула: ФВ = Ф осн/Nперс, где

- Фосн — остаточная стоимость ОС;

- Nперс -численное значение персонала. Берем показатель с учетом использования ОС (цех, участок, филиал и т. п.)

В чем измеряется фондовооруженность

Учитывая, что используемые данные исчисляются в денежных единицах и количестве человек, результат единицей измерения коэффициента является руб/чел (для выполнения расчетов на российских предприятиях) или, с указанием другой валюты, если расчет того требует.

Выполнение расчета, для всех структурных подразделений позволит получить полную информацию обо всей эффективности компании.

Такой подход обеспечит возможность устранения выявленных негативных тенденций на каждом участке, увеличивая, тем самым эффективность компании в целом.

Еще найдено про фондовооруженность

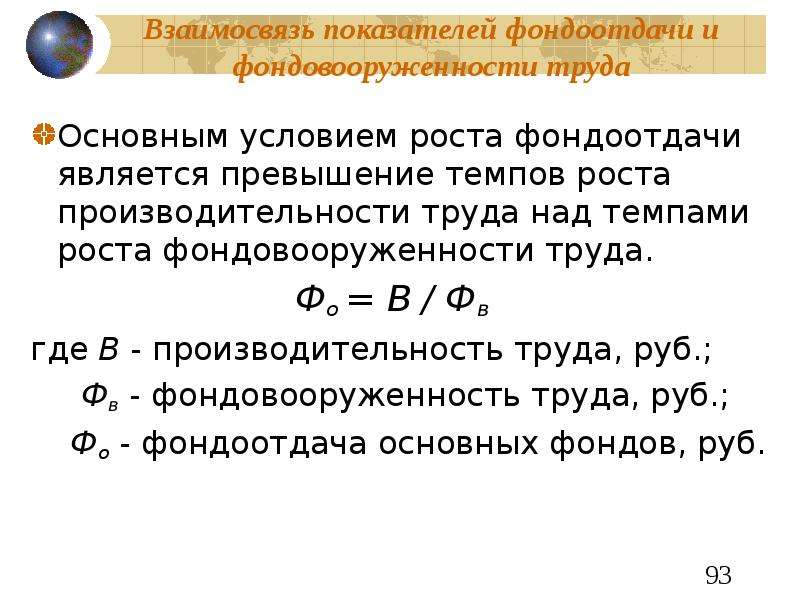

- Влияние трудоемкости на фондоемкостъ. Выработка и фондоотдача, фондовооруженность Выработка и фондоотдача фондовооруженность Артем Никольский ООО Научно-производственное предприятие Стройтэк г Екатеринбург Россия Экономика труда №3 2015 Аннотация

- Влияние человеческого капитала на производительность труда в посткризисный период В качестве главных факторов определены фондовооруженность труда и уровень образования занятого населения Выявлена общая тенденция к спаду по двум рассматриваемым

- Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках) ФВ – фондовооруженность Из представленной модели фондоотдачи следует что увеличение показателя может быть достигнуто за счет опережающего

- Матричный анализ ЧП 1178333.9 изменения фондовооружености ФВ -1500390.7 изменения фондоотдачи ФО 2266026.8 Общее изменение объема выручки от деятельности ВД 1943970

- Моделирование финансовых результатов на основе факторного анализа Фондоемкость 0,066 0,0537 0,0495 Фондовооруженность 38001 40121 45291 Рентабельность финансовых вложений 8,102 12,074 23,424 Среднесписочная численность работников чел 44

- Методика отраслевого трендового анализа в оценке финансово-хозяйственной деятельности предприятия В качестве показателей входящих в интегральный индекс выделяем следующие составляющие объем производства валовой продукции себестоимость выпускаемой продукции материалоемкость продукции фондовооруженность труда производительность труда рентабельность персонала фондорентабельность рентабельность затрат на производство продукции рентабельность продаж оборота

- Методика отраслевого трендового анализа в выявлении возможных резервов повышения эффективности хозяйственной деятельности организации ИтФТ – индекс фондовооруженности труда ИтПТ – индекс производительности труда ИтРп – индекс рентабельности персонала ИтРФ – индекс

- Анализ и оценка эффективности финансовой политики организации Фондорентабельность % 0,47 0,41 0,40 -0,06 -0,01 Фондовооруженность труда тыс руб 92,98 96,16 103,25 3,17 7,10 Соотношение собственных и арендованных основных средств

- Показатели прибыли и рентабельности Рентабельность фондов · базового периода 0.4372 · отчетного периода 0.6059 3.2 Фондовооруженность персонала · базового периода 170.2197 · отчетного периода 164.0051 4. Рентабельность оплаты персонала ·

- Имущественные комплексы производственных предприятий: методики анализа и пути совершенствования Фондорентабельность – – – – – Фондовооруженность – – – – – Производительность труда – – – – Выработка – –

- Комплексная оценка эффективности налогообложения прибыли предприятий В его фондовооруженности ФВ заработной платы промышленно-производственного персонала ЗП оборачиваемости оборотных средств n проявление стимулирующей функции налога

- Пути повышения эффективности использования основных средств Ф е ОС РП Показывает сколько требуется основных средств для получения каждого рубля выручки фондовооруженность 3 Ф в ОС СрЧппп где СрЧппп – среднегодовая численность промышленно-производственного персонала Показывает сколько

- Комплексный анализ эффективности использования нематериальных активов Данную систему показателей целесообразно дополнить коэффициентом интеллектуальности труда табл 5 который по экономическому содержанию близок к фондовооруженности что позволит построить факторную модель иллюстрирующую зависимость производительности труда от уровня отдачи нематериальных активов

Дата: 24 декабря 2021

Расчет фондоемкости по формуле

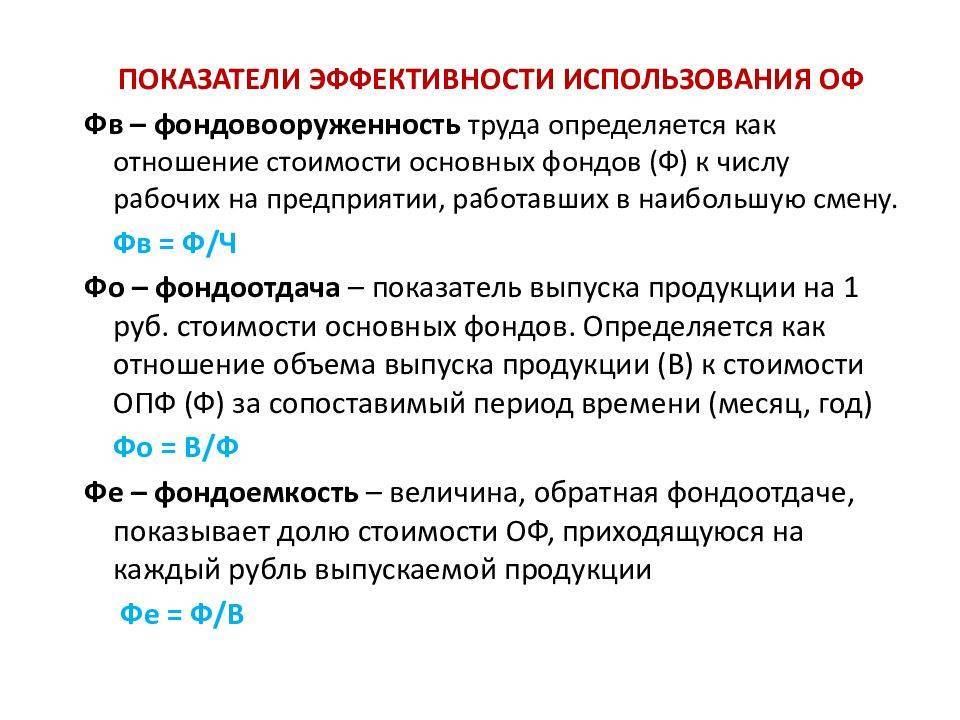

Фондоемкость отражает стоимость используемого оборудования, приходящуюся на 1 рубль выручки. Показатель помогает понять, эффективно ли компания использует свои производственные мощности. Анализ динамики фондоемкости позволит сделать вывод об успешности инвестиций в основной капитал предприятия. В статье формулы фондоемкости, а также пример расчета и анализа показателя.

Что такое фондоемкость

Фондоемкость – это стоимость основных производственных фондов (ОПФ), приходящихся на каждый рубль проданной или произведенной продукции. Этот финансовый показатель широко используется в практической деятельности.

Анализ динамики и ретроспективный обзор фондоемкости позволяет сделать выводы о целесообразности инвестиций в основные фонды, увидеть степень загрузки производственных мощностей в настоящее время по сравнению с прошлыми периодами.

Где применяется коэффициент фондоемкости

Коэффициент фондоемкости эффективно рассчитывать для тех компаний, где производственный процесс не соотносится с уровнем интеллектуальных вложений напрямую:

- капитальное строительство,

- химическая промышленность,

- добывающая промышленность,

- черная и цветная металлургия,

- тяжелое машиностроение и др.

Также его полезно рассчитать для компаний, в составе и структуре ОПФ которых преобладает дорогостоящее производственное оборудование (например, как на рисунке 1).

Рисунок 1. Состав и структура основных производственных фондов

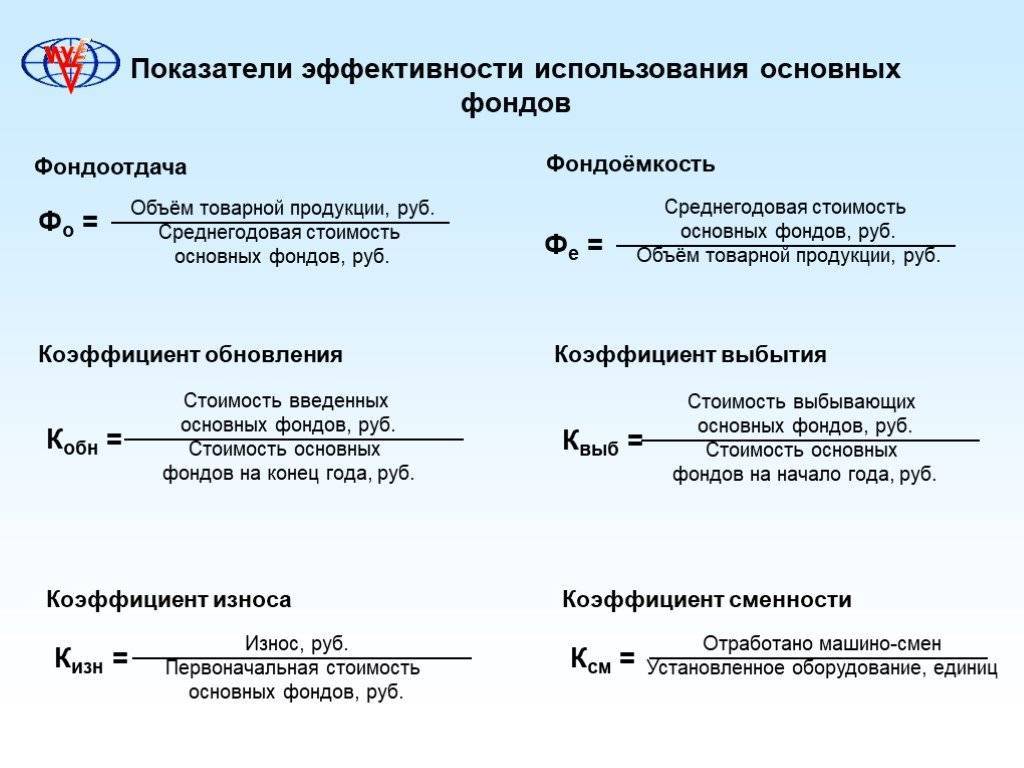

Фондоемкость формула

Фондоемкость рассчитывается по следующей формуле:

Где ФЕ – фондоемкость,

ОСср – среднегодовая стоимость основных средств,

В – стоимость валовой (реализованной) продукции.

Чтобы рассчитать среднегодовую стоимость основных средств нужно иметь данные о стоимости основных средств на начало анализируемого периода (ОСнг), стоимость введенных (ОСввед) и выбывших основных средств (ОСвыб) в течение года. А также данные о количестве месяцев, когда введенные средства использовались (М1), выбывшие не использовались (М2).

Получаем следующую формулу расчета ОСср:

Расчет фондоемкости по реализованной продукции (в знаменателе) наиболее жесткий показатель – он отображает стоимость основных фондов на рубль проданной продукции. Не вся произведенная продукция будет продана, поэтому используя как базу расчета выручку, мы имеем целенаправленный инструмент анализа.

Экономический смысл

Экономический смысл коэффициента вытекает из формулы. Он показывает, сколько рублей ОПФ содержится в рубле произведенной продукции. Единица измерения – рубли.

Как найти фондоемкость по балансу

Коэффициент фондоемкости по бухгалтерскому балансу = строка 1150 на начало года + строка 1150 на конец года * 0,5 / строка 2110

Нормативных значений на показатель не установлено. Компаниям следует его оценивать и анализировать в динамике по сравнению с прошлыми периодами деятельности, а также в сравнении с аналогичными организациями из отрасли.

Рисунок 2. Динамика фондоотдачи, фондоемкости и других показателей

От чего зависит значение фондоемкости

Величина фондоемкости в компании зависит от следующих факторов:

- Соотношения темпов роста среднегодовой стоимости ОПФ и объема произведенной продукции. Чем больше производим товара, тем меньше коэффициент фондоемкости в одной единице продукции.

- Уровня механизации и автоматизации производства, модернизации действующего оборудования. В случае приобретения нового ОПФ коэффициент фондоемкости предприятия будет повышаться. Это временное явление, так как на освоение оборудования и получение технологической отдачи необходимо определенное время.

- Увеличения времени работы машин и оборудования (повышение коэффициента сменности).

- Улучшения использования производственной мощности предприятия. В период технологического оснащения необходимо задействовать все возможные ресурсы от действующего оборудования.

- Увеличения доли активной части основных производственных фондов.

- Уровня квалификации кадров. Здесь явно прослеживается взаимосвязь с трудоемкостью и производительностью труда. Для этого надо провести анализ производительности труда. Также важна мотивация персонала к повышению отдачи на рабочем месте. См. подробнее про производительность труда.

- Уровня цен на реализуемую продукцию и др.

Анализ фондоемкости

Главное правило: чем больше показатель фондоемкости, тем менее эффективно используются производственные мощности.

Для успешного производства характерен рост выпуска продукции, опережающий рост стоимости основных фондов – показатель фондоемкости должен уменьшаться (см. таблицу 1).

Таблица 1. Анализ фондоемкости

Значение коэффициента |

Что такое фондоотдача

Среди всех экономических показателей предприятия очень важное место имеет фондоотдача основных средств. Это коэффициент, который отображает, насколько эффективно компания использует все свои средства производства. То есть недвижимость, земельные участки, оборудование, транспорт

Смысл термина фактически заложен в его названии: какую «отдачу» получает бизнес от своих фондов? Синонимом этого термина является дословно переведённый с английского «коэффициент оборота основных средств»

То есть недвижимость, земельные участки, оборудование, транспорт. Смысл термина фактически заложен в его названии: какую «отдачу» получает бизнес от своих фондов? Синонимом этого термина является дословно переведённый с английского «коэффициент оборота основных средств».

Показатель фондоотдачи характеризует качество использования средства производства. Его можно посчитать для всего предприятия, а также для отдела или напротив для сети компаний. Таким образом можно выяснить, сколько выручки приходится на одну единицу стоимости фонда. Единица измерения — проценты (для этого необходимо результат вычислений умножить на 100%).

Среди всех показателей экономической эффективности предприятия фондоотдача и фондоемкость имеют принципиально важное значение

Нормативное значение

Предприятие отслеживают фондоотдачу в динамике, так как сам по себе этот показатель лишён нормативных значений. В нормальных условиях коэффициент с течением времени увеличивается: то есть качество использования основных средств производства растёт.

Хорошей идеей будет сравнить коэффициент фондоотдачи одного предприятия с данными его конкурентов в той же отрасли. Например, сравнить двух производителей одежды, обуви или строительных материалов. Но проблема в том, что данные, которые требуются для расчётов, обычно защищены коммерческой тайной. Просто так узнать их не выйдет. Поэтому можно ограничиться отслеживанием показателя для своей компаний и озаботиться его положительной динамикой. Именно стабильный рост и есть нормативное значение фондоотдачи.

Формула расчета

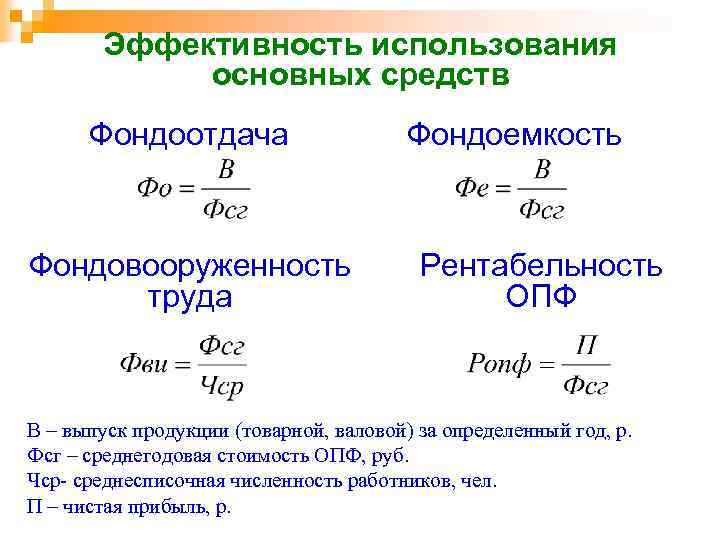

Как посчитать фондоотдачу? Формула довольно простая и предполагает знание всего двух показателей: выручки за отчётный период и среднегодовой стоимости основных средств производства. Всё элементарно — это отношение выручки к среднегодовой стоимости фондов.

Что такое выручка, в принципе понятно. Это все заработанные предприятием деньги. Но с тем, что такое среднегодовая стоимость могут возникнуть вопросы. Иногда для вычисления используют первоначальную стоимость оборудования. К примеру, предприятия купило станок для резиновой крошки за 170 тысяч рублей и из года в год использует в формуле эту первоначальную стоимость. Это некорректно. Техника постепенно амортизируется, её стоимость постоянно сокращается. Использование остаточной стоимости в данном случае правильнее.

Среднегодовая стоимость получается в результате сложения стоимости фонда на начало и конец года и деления результата на 2. Почему для вычисления нужно применять именно среднегодовую стоимость? Такой вариант наиболее точен, когда речь идёт о продолжительном периоде времени. Если взять данные о стоимости только на начало года, коэффициент занизится. Если только на конец — завысится. Использование среднегодовой стоимости поможет соблюсти необходимый баланс.

Пример расчета

Рассмотрим, как найти фондоотдачу на конкретном примере. В действительности это очень простая операция. Предположим, в первый год работы компания заработала 2,5 миллиона рублей, а во второй — 3,1 миллиона рублей. Первоначальная стоимость фондов составила 450 тысяч рублей, которая к концу первого года сократилась до 420 тысяч рублей, а концу второго — до 380 тысяч.

Пример расчета фондоотдачи:

- В первый год = 2 500 000 / ((450 000 + 420 000) / 2) = 5,74.

- Во второй год = 3 100 000 / ((420 000 + 380 000) / 2) = 7, 75.

Таким образом, фондоотдача показывает, что в данном примере предприятие эффективно использует все свои средства производства. К концу второго года коэффициент вырос на 35%.

Краткая справка и формула фондоотдачи

Основные фонды предприятия: сущность, структура, состав

Основные фонды предприятия — это средства труда, при помощи которых реализуется производственный процесс.

В ходе процесса средства труда не изменяют свою натуральную форму, но постепенно изнашиваются. Поэтому считается, что они частично переносят свою стоимость на выпускаемую предприятием продукцию.

Примечание

К основным принято относить фонды стоимостью выше значения в 100 минимальных зарплат и сроком эксплуатации более 1 года.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Выделяют две категории основных фондов:

- Непроизводственные — не задействованные в процессе выпуска продукции. К ним относятся жилые дома, стадионы, поликлиники.

- Производственные — напрямую задействованные в процессе оказания услуг или производстве продукта. К ним относятся здания, сооружения, оборудование, транспорт, инструменты, инвентарь.

Структура основных фондов определяется спецификой деятельности компании. К примеру, в структуре машиностроительного завода 50% будет занимать профессиональное оборудование и около 36% — специализированные здания: производственные и сборочные цеха.

Фондоотдача: расчет для инвестиционного проекта

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ. Fixed assets turnover ratio) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: фондоемкость, материалоемкость, ресурсоемкость, ресурсоотдача.

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| Кфонд | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| Кфонд | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| Кфонд ≥ К*фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| Кфонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

Fa – активная часть основных производственных фондов;N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

где:

Fмаш – средняя стоимость действующих машин и станков;Тсм – количество смен работы машин;с – средняя стоимость оборудования;Qд – количество станков и машин;I – длительность рассматриваемого периода;Тч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:Noc – основная продукция компании;W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

к.э.н. Жданов Иван Юрьевич

Оцените качество статьи

Нам важно ваше мнение:

Трактовка результата

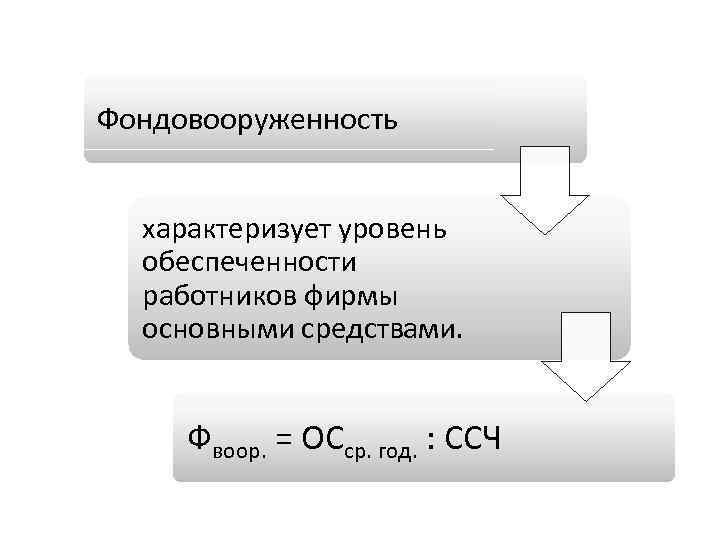

Фондовооруженность, формула которой была представлена выше, позволяет сделать определенные выводы об организации работы средств производства компании. Если коэффициент, отслеженный в динамике, растет, это говорит о повышении эффективности использования орудий производства.

При уменьшении показателя вывод получается также негативный. Динамика показателя, которая имеет тенденцию к снижению, говорит о неэффективном использовании основных технологических фондов. В этом случае проводится оценка всех показателей организации работы основных фондов, и разрабатываются мероприятия по их улучшению.

Изучив такой показатель, как фондовооруженность, формула которого позволяет определить его значение по балансу, можно проводить анализ организации работы основного производственного имущества компании. Это позволит определить пути улучшения и повысить производительность в будущем.

; она только производственного персонала или всех работников предприятия. Исходя из этого, соберите данные.

Получите данные в предприятия о персонала, показатель фондовооруженности которого вам необходимо . Это может быть производственный персонал: рабочие, ИТР, служащие, занятые в производстве. Это может быть только численность рабочих. Это может быть только численность ИТР конкретного отдела, если вы хотите рассчитать именно их фондовооруженность. Только тогда в качестве стоимости средств берите основных средств этого конкретного отдела.

Получите данные предприятия о балансовой стоимости основных средств на дату расчета. Как вариант, рассчитайте самостоятельно остаточную стоимость основных средств за указанный период: Остаточная стоимость ОС = (Стоимость ОС на начало периода/количество месяцев в периоде + Стоимость ОС, введенных в течение периода* количество месяцев /количество месяцев в периоде – Стоимость ОС, выбывших в течение периода * количество месяцев, оставшихся до конца периода/ количество месяцев в периоде)* количество месяцев в периоде.

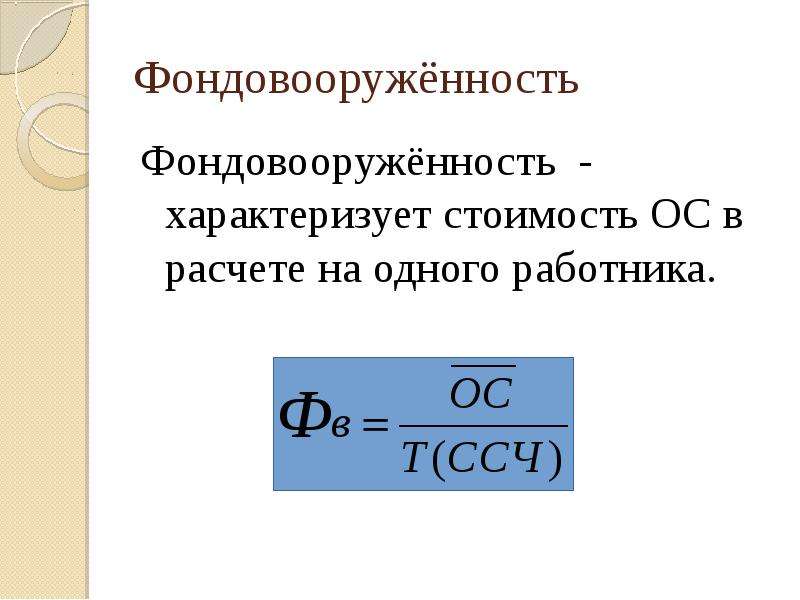

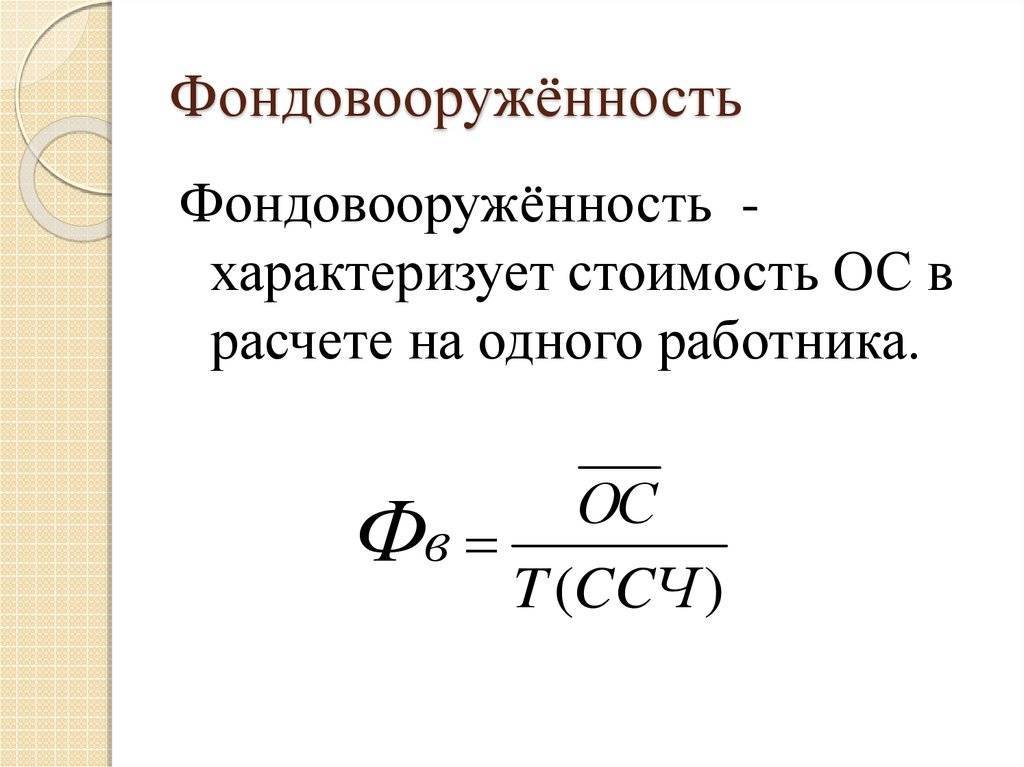

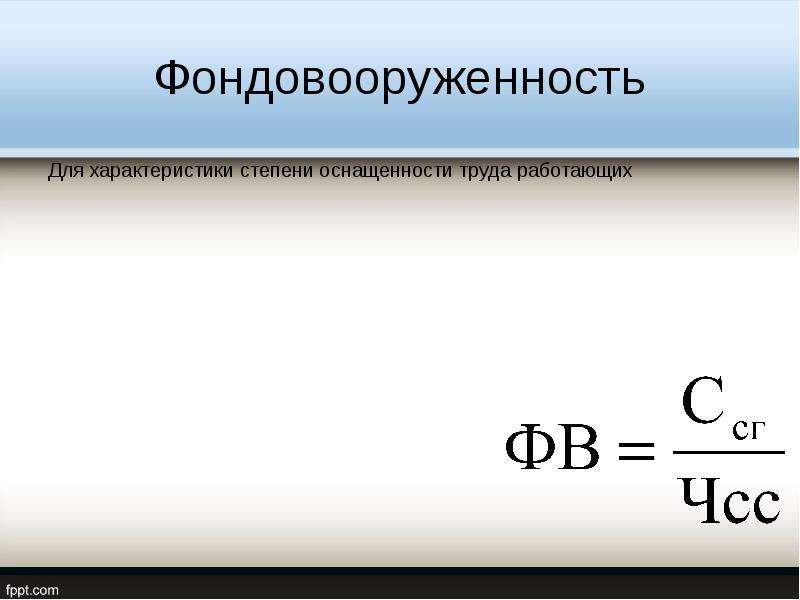

В формулу (1) вставьте полученные данные. Произведите расчеты. В рассчитывается как общий коэффициент фондовооруженностии предприятия, отражающий отношение стоимости всех основных производственных фондов ко всей численности персонала предприятия, так и частные показатели фондовооруженности, рассчитываемые для отдельного производства, цеха, участка. Формула фондовооруженности:

ФВ = СО/ЧП, (1)

ФВ – фондовооруженность;

СО – стоимость основных средств;

ЧП –численность персонала (как правило, берется производственный персонал).

Пример: Средняя численность производственного персонала цеха – 238 человек. Остаточная стоимость оборудования цеха на дату расчета – 2 758 694 р. Фондовоорруженность:

ФВ = 2758694/238 = 11 591 р/человека

Как видно, в Примере для расчета фондовооруженности, использована остаточная стоимость оборудования цеха на дату расчета, предоставленная бухгалтерией. Формула, указанная выше, для расчета остаточной стоимости основных средств на практике чаще используется плановыми отделами для расчета будущего показателя фондовооруженности при наличии данных об ожидаемом вводе и выводе оборудования из эксплуатации.

- фондовооружённость показывает

- Фондовооруженность рассчитывается по формуле

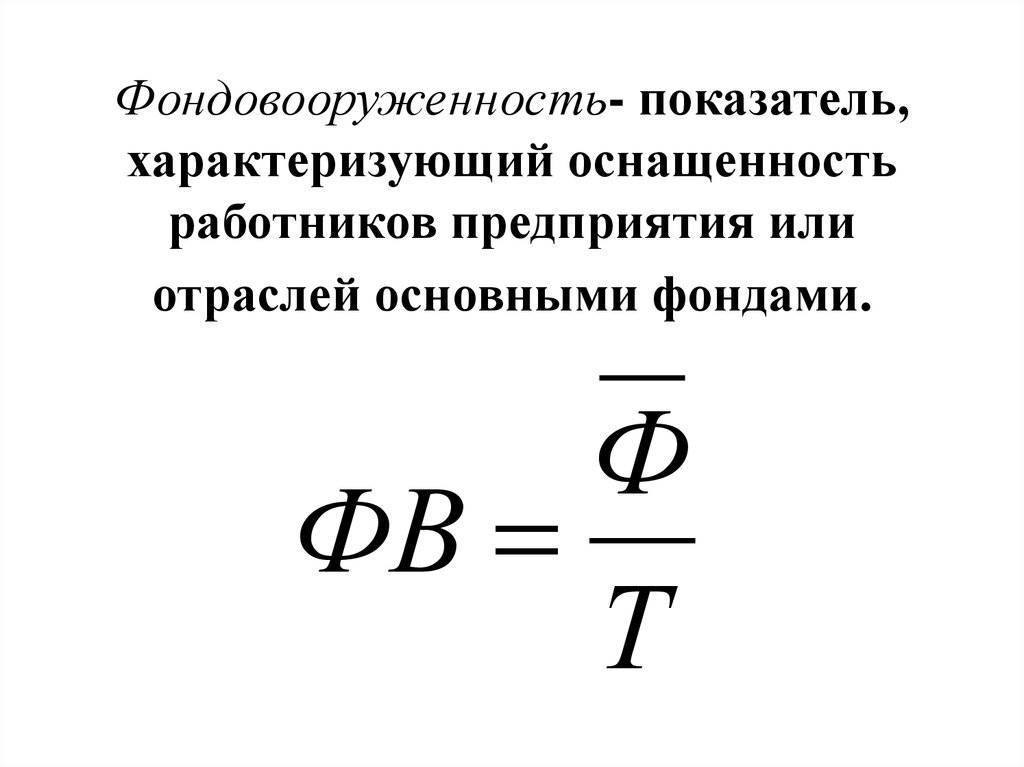

При расчете использования основных средств прибегают к таким показателям, как фондоемкость, фондоотдача и фондовооруженность. Последний коэффициент определяет стоимость всех основных средств, которые приходятся на одного или нескольких производственных рабочих.

Инструкция

Обратитесь в бухгалтерию за данными. Вам потребуется узнать: численность персонала, по которому вы хотите рассчитать фондовооруженность, и балансовую стоимость всех на расчета. Если вы рассчитываете коэффициент фондовооруженности на все предприятие, то берите данные обо всех производственных рабочих, если же это конкретно какой-либо отдел или цех, то попросите данные о численности работающих только по этому участку. Но будьте внимательны, тогда и балансовую стоимость ОС нужно брать не всего предприятия, а только конкретного

Фондовооруженность – это показатель для оценки эффективности использования основных фондов. Ошибки в использовании основных средств дорого обходятся их обладателям, поэтому финансисты из года в год рассчитывают и анализируют контрольные коэффициенты, одним из которых является фондовооруженность. Читайте, по каким формулам ее рассчитывать и как анализировать.

О чем эта статья

: