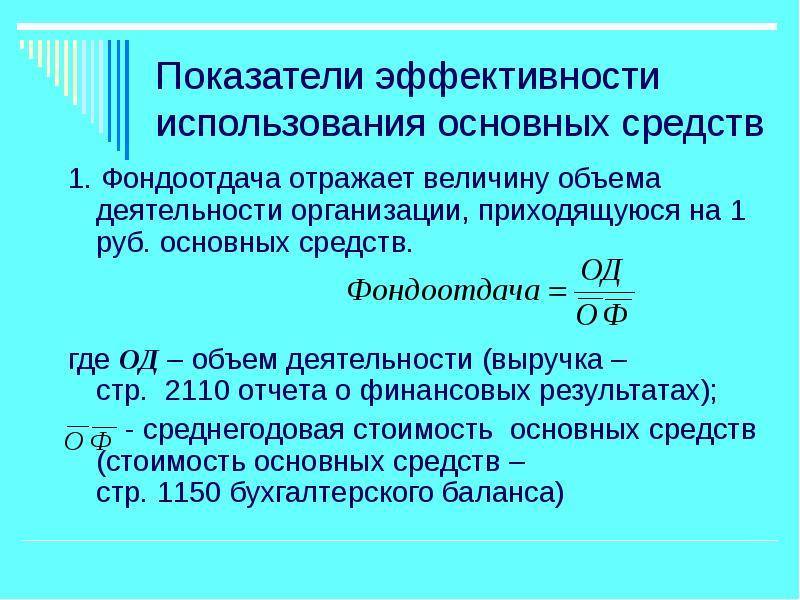

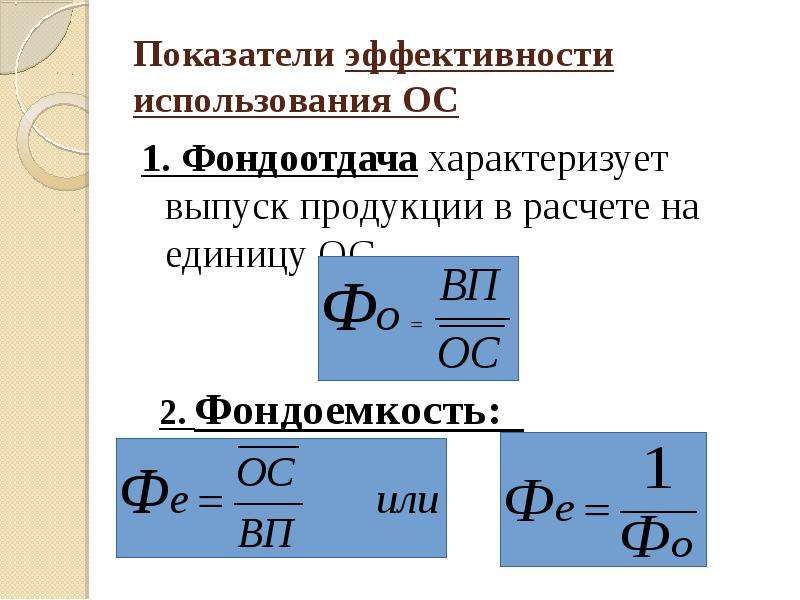

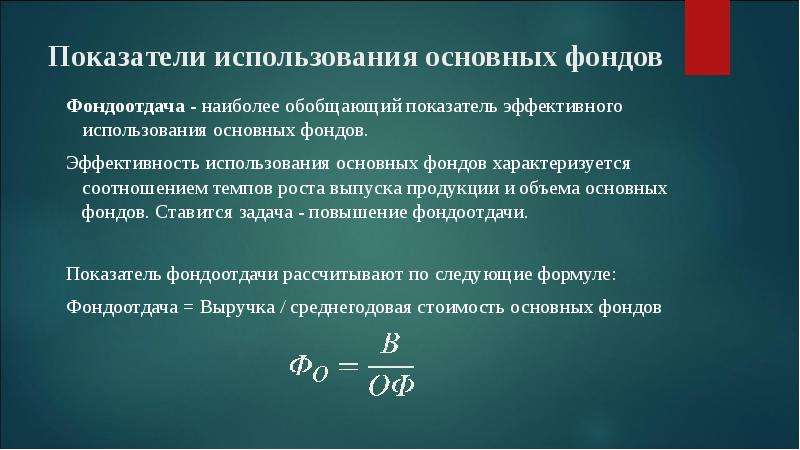

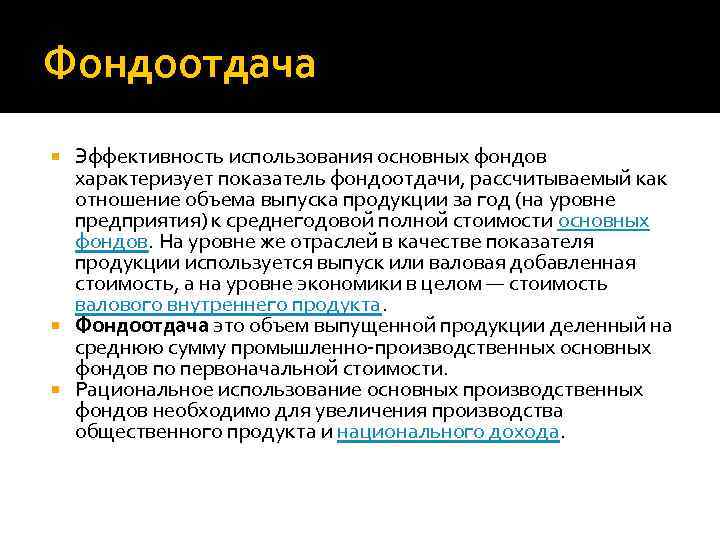

Что такое фондоотдача

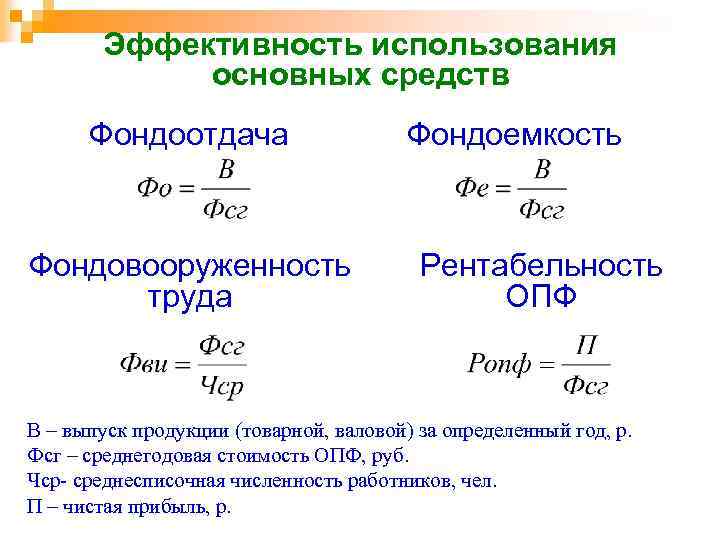

Фондоотдача как один из базовых показателей оборачиваемости и эффективности деятельности предприятия отражает потенциальный/фактический «возврат» денег в ответ на финансовые вложения.

Иными словами, характеристика отражает, сколько рублей дохода приходится на рубль стоимости основных фондов.

Основные фонды также носят название основные средства, немобильные средства и представляют собой базовое имущество предприятия (здания, сооружения, техника, линии электропередач, транспорт, патенты, лицензии и т.д.). Под доходом в данном расчете понимаются виды прибыли – выручка или прибыль от реализации.

Что такое фондоотдача

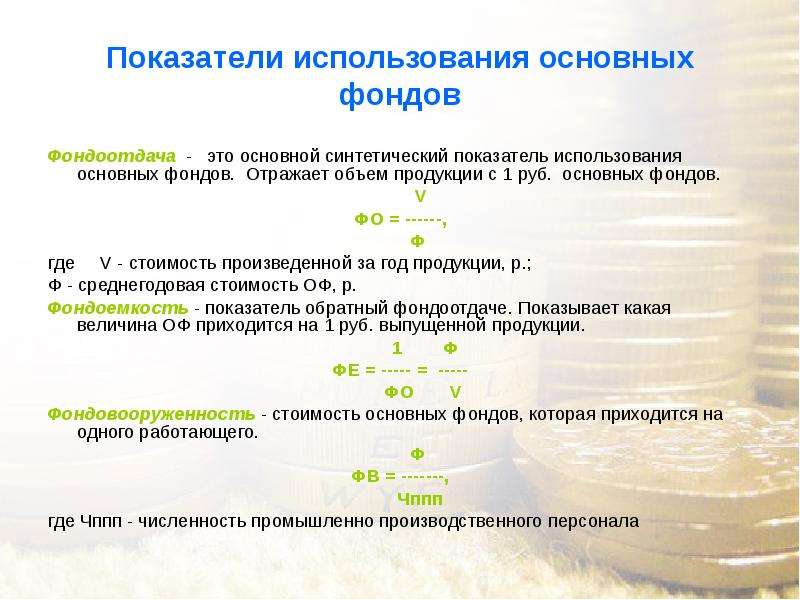

Среди всех экономических показателей предприятия очень важное место имеет фондоотдача основных средств. Это коэффициент, который отображает, насколько эффективно компания использует все свои средства производства

То есть недвижимость, земельные участки, оборудование, транспорт. Смысл термина фактически заложен в его названии: какую «отдачу» получает бизнес от своих фондов? Синонимом этого термина является дословно переведённый с английского «коэффициент оборота основных средств».

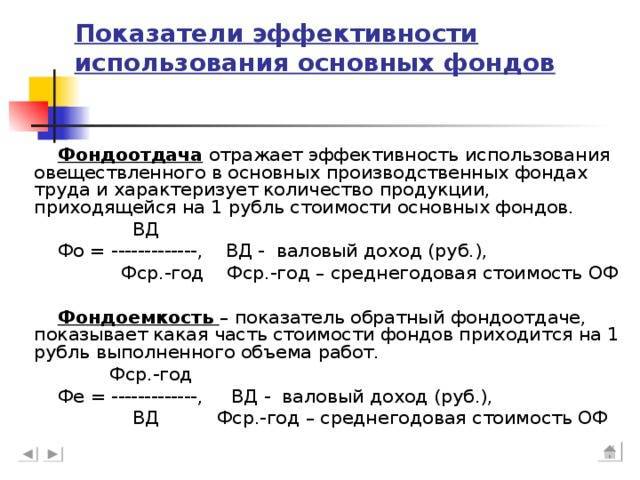

Показатель фондоотдачи характеризует качество использования средства производства. Его можно посчитать для всего предприятия, а также для отдела или напротив для сети компаний. Таким образом можно выяснить, сколько выручки приходится на одну единицу стоимости фонда. Единица измерения — проценты (для этого необходимо результат вычислений умножить на 100%).

Среди всех показателей экономической эффективности предприятия фондоотдача и фондоемкость имеют принципиально важное значение

Нормативное значение

Предприятие отслеживают фондоотдачу в динамике, так как сам по себе этот показатель лишён нормативных значений. В нормальных условиях коэффициент с течением времени увеличивается: то есть качество использования основных средств производства растёт.

Хорошей идеей будет сравнить коэффициент фондоотдачи одного предприятия с данными его конкурентов в той же отрасли. Например, сравнить двух производителей одежды, обуви или строительных материалов. Но проблема в том, что данные, которые требуются для расчётов, обычно защищены коммерческой тайной. Просто так узнать их не выйдет. Поэтому можно ограничиться отслеживанием показателя для своей компаний и озаботиться его положительной динамикой. Именно стабильный рост и есть нормативное значение фондоотдачи.

Формула расчета

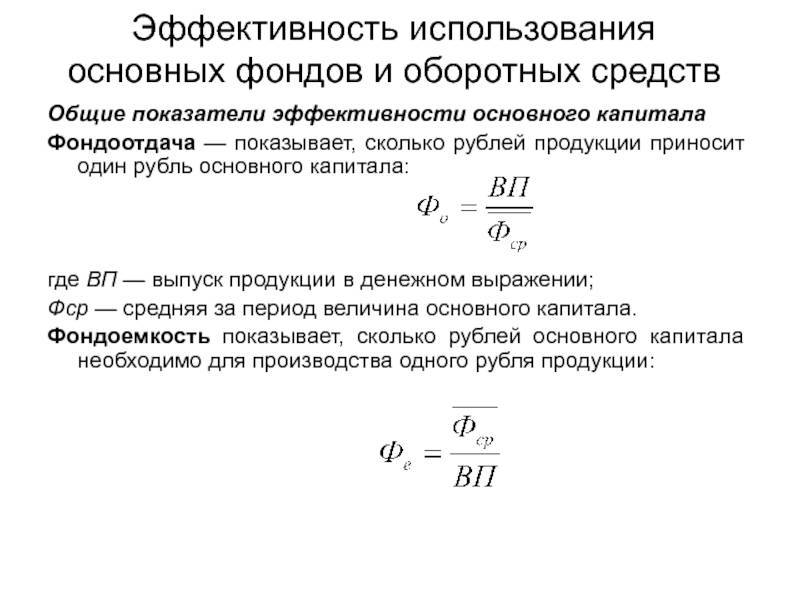

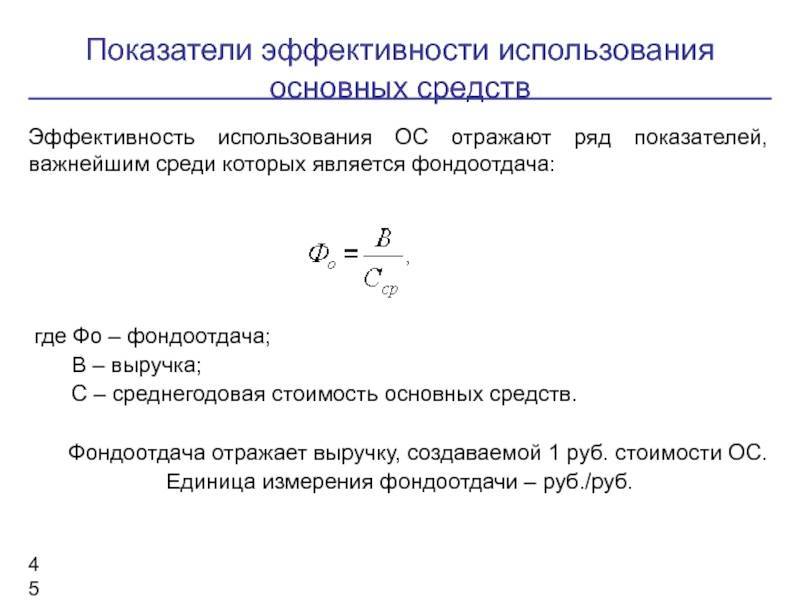

Как посчитать фондоотдачу? Формула довольно простая и предполагает знание всего двух показателей: выручки за отчётный период и среднегодовой стоимости основных средств производства. Всё элементарно — это отношение выручки к среднегодовой стоимости фондов.

Что такое выручка, в принципе понятно. Это все заработанные предприятием деньги. Но с тем, что такое среднегодовая стоимость могут возникнуть вопросы. Иногда для вычисления используют первоначальную стоимость оборудования. К примеру, предприятия купило станок для резиновой крошки за 170 тысяч рублей и из года в год использует в формуле эту первоначальную стоимость. Это некорректно. Техника постепенно амортизируется, её стоимость постоянно сокращается. Использование остаточной стоимости в данном случае правильнее.

Среднегодовая стоимость получается в результате сложения стоимости фонда на начало и конец года и деления результата на 2. Почему для вычисления нужно применять именно среднегодовую стоимость? Такой вариант наиболее точен, когда речь идёт о продолжительном периоде времени. Если взять данные о стоимости только на начало года, коэффициент занизится. Если только на конец — завысится. Использование среднегодовой стоимости поможет соблюсти необходимый баланс.

Пример расчета

Рассмотрим, как найти фондоотдачу на конкретном примере. В действительности это очень простая операция. Предположим, в первый год работы компания заработала 2,5 миллиона рублей, а во второй — 3,1 миллиона рублей. Первоначальная стоимость фондов составила 450 тысяч рублей, которая к концу первого года сократилась до 420 тысяч рублей, а концу второго — до 380 тысяч.

Пример расчета фондоотдачи:

- В первый год = 2 500 000 / ((450 000 + 420 000) / 2) = 5,74.

- Во второй год = 3 100 000 / ((420 000 + 380 000) / 2) = 7, 75.

Таким образом, фондоотдача показывает, что в данном примере предприятие эффективно использует все свои средства производства. К концу второго года коэффициент вырос на 35%.

Краткая справка и формула фондоотдачи

Управление фондоотдачей

Теперь, когда мы рассмотрели, как рассчитать фондоотдачу, необходимо разобраться с тем, можно ли ею управлять. Значение коэффициента в динамике должно расти, то есть должна возрастать эффективность использования фондов. Формула расчёта этого показателя включает выручку — совокупность заработанных предприятием денег. Поэтому наиболее очевидный вариант заключается в увеличении доходов. Какие есть варианты:

- увеличивать производительность труда и оборудования;

- наращивать загрузку оборудования;

- автоматизировать процесс работы, использовать новые технологии и искать варианты для оптимизации всех процессов;

- работать над сокращением издержек;

- стимулировать продажи рекламой, акциями, скидками;

- повышать качество товаров и создавать новые конкурентные преимущества.

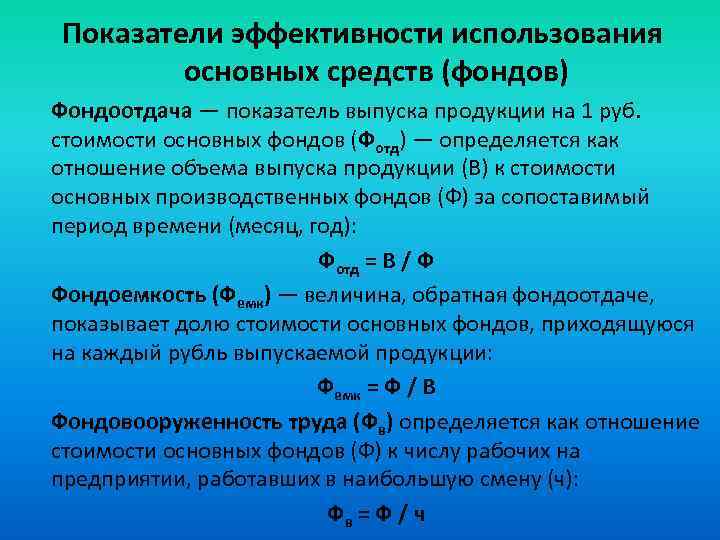

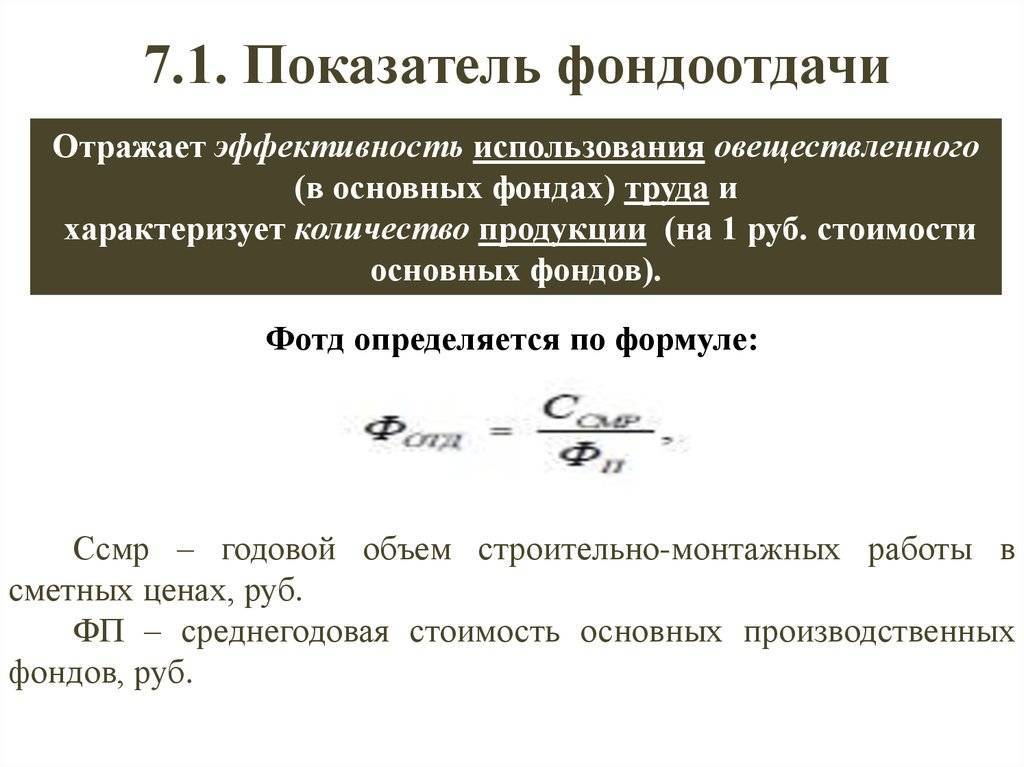

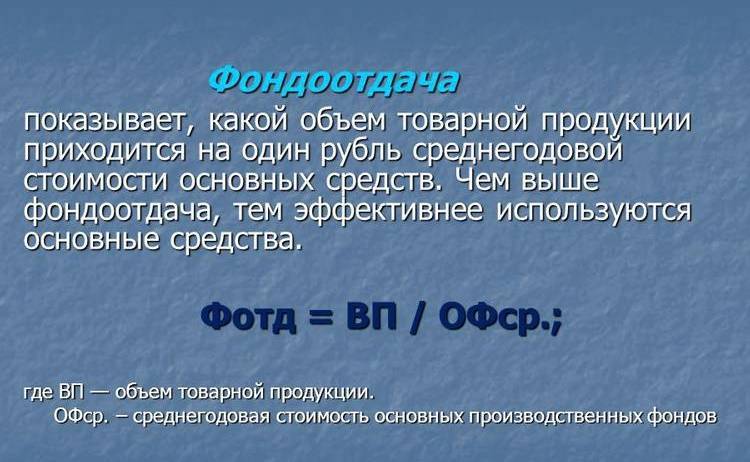

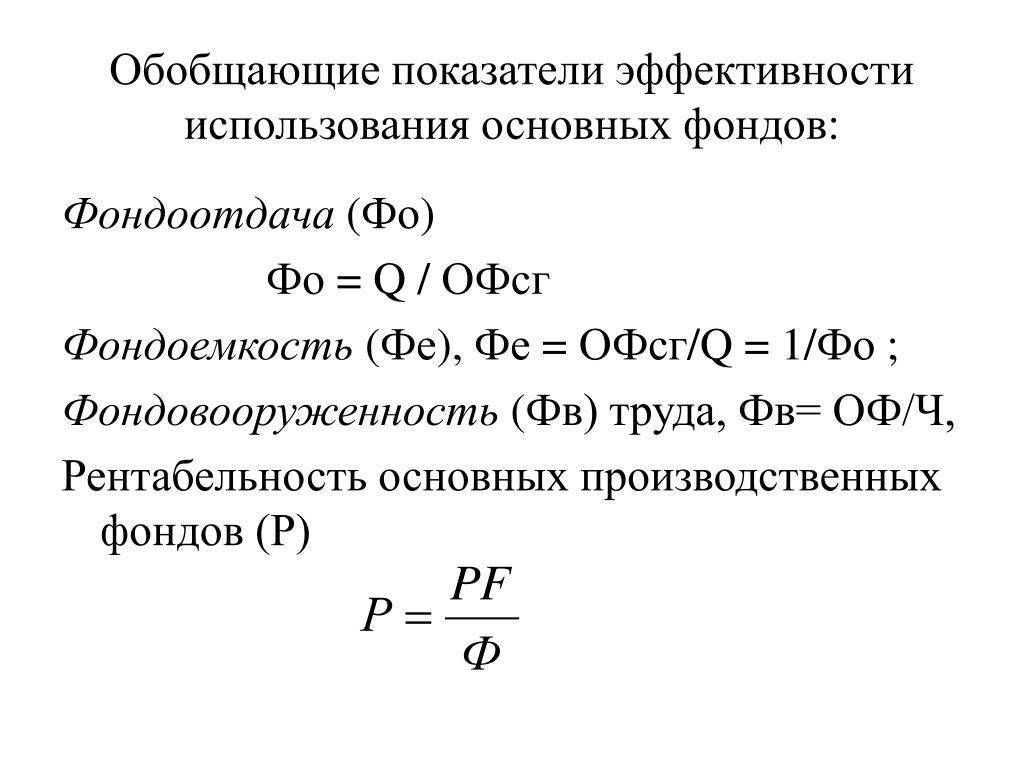

Как рассчитать фондоотдачу

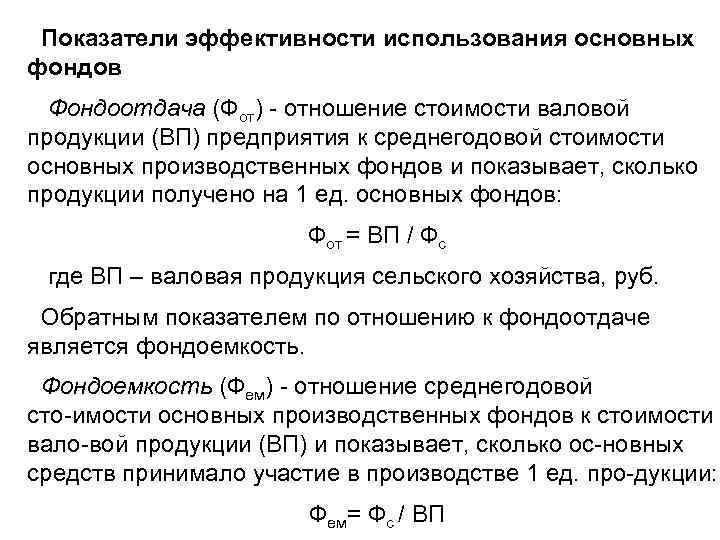

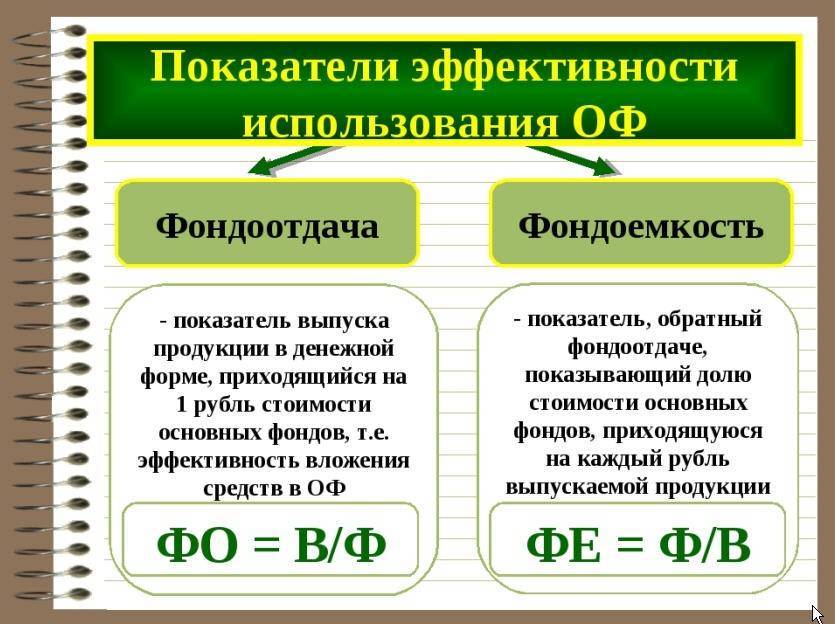

Фондоотдача рассчитывается как отношение объема реализации к стоимости основных фондов. Простыми словами, коэффициент показывает, сколько выручки приходится на одну денежную единицу капитальных затрат.

Обычно стоимость активов рассчитывается как среднее значение, с учетом начисленной амортизации. Можно рассчитать фондоотдачу на текущий момент – для этого необходимо взять данные управленческой или бухгалтерской отчетности на конец предыдущего месяца.

Для расчета используются две формулы. Общая формула как раз и предназначена для получения актуальных данных на текущую дату.

Общая формула

\[ Фо=V/ОС, где: \]

\( V \) – выручка;

\( ОС \) – стоимость основных средств.

Под выручкой следует понимать сумму отгруженных товаров, работ или услуг, как оплаченных, так и не оплаченных покупателями. В небольших предприятиях, где учет ведется кассовым методом, допускается определение выручки «по оплате», но это не совсем правильно с экономической точки зрения. Суммы, поступившие от покупателей, включают авансы, которые покупатель вправе потребовать обратно в любой момент.

В экономическом анализе обычно используется формула фондоотдачи, рассчитанная по балансу.

Формула по балансу

\[ Фо=\frac{V}{(OCн+OCк)/2},где \]

\( ОСн \) и \( ОСк \) – стоимость объектов основных средств на начало и конец периода.

Таким образом, в расчете используется средняя стоимость активов за отчетный период.

Показатель выручки берется из стр. 2110 отчета о финансовых результатах, а стоимость основных фондов – из стр. 1150 бухгалтерского баланса.

Ниже мы рассмотрим практический пример расчета коэффициента, а пока поговорим о роли фондоотдачи в экономике и нормативных значениях показателя для отдельных отраслей.

7.7.Анализ использования производственной мощности предприятия

Под производственной мощностью предприятия подразумевается

максимально возможный выпуск продукции при наиболее полном и

эффективном использовании всех имеющихся ресурсов.

Степень использования производственных мощностей характеризуется

следующими коэффициентами:

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2 производственной площади.

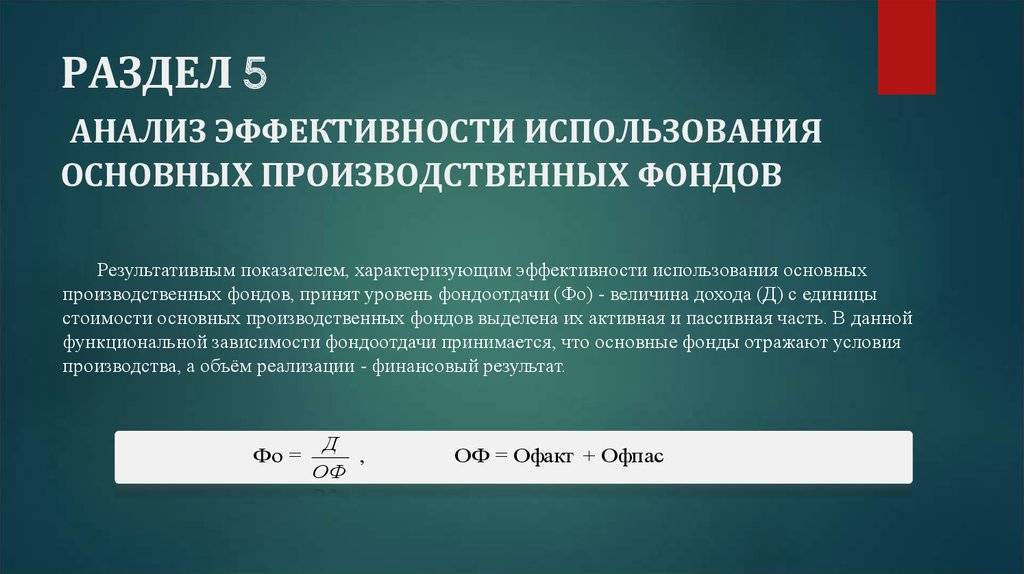

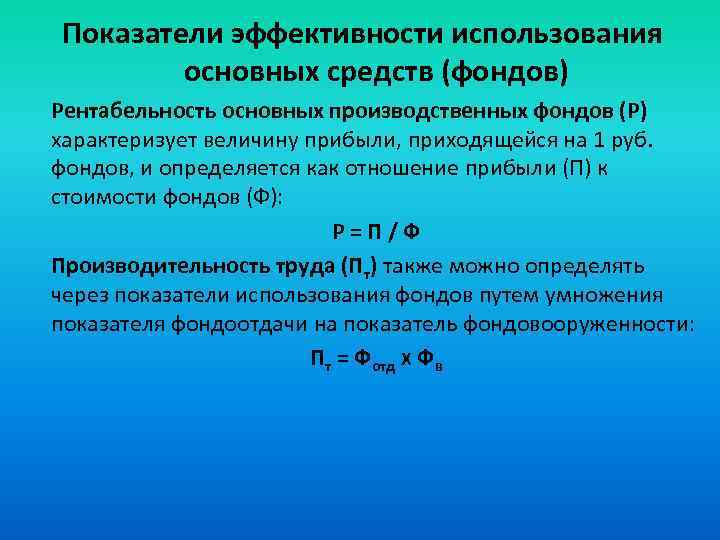

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную модель:

где ВП — объем продукции, принятый для расчета;

ВПос — основная (профильная) продукция предприятия;

W — среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПос); коэффициента использования производственной мощности (ВПос/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебн.пособ., – Улан-Удэ, 2003.

7.2. Анализ технического состояния и движения ОПФ

Обобщающую оценку движения и технического состояния основных средств дают коэффициенты, представленные в табл. 7.1, которые анализируются в динамике за ряд лет.

Таблица 7.1.

Показатели движения и технического состояния ОПФ

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1. Коэффициент обновления (Коб) | Стоимость вновь поступивших ОПФ Стоимость ОПФ на конец отчетного периода | Доля поступивших ОПФ за период |

| 1.2. Коэффициент выбытия (Квыб) | Стоимость выбывших ОПФ Стоимость ОПФ на начало отчетного периода | Доля выбывших ОПФ за период |

| 1.3. Коэффициент прироста (Кпр) | Сумма прироста ОПФ Стоимость ОПФ на начало отчетного периода | Темп прироста ОПФ |

| 2. Показатели технического состояния | ||

| 2.1.Коэфициент износа (Ки) | Сумма износа ОПФ Первоначальная стоимость ОПФ | Доля стоимости ОПФ, перенесенной на продукцию |

| 2.2. Коэффициент годности (Кг) | Остаточная стоимость ОПФ Первоначальная стоимость ОПФ | Степень годности ОПФ к эксплуатации; Кг = 1 – Ки |

Показатели движения основных фондов целесообразно рассчитывать по всем основным производственным фондам, активной их части, отдельным группам ОПФ и основным видам оборудования. В процессе анализа коэффициенты обновления, выбытия и прироста ОПФ следует рассматривать взаимосвязано.

Технический уровень основных фондов характеризует возрастной состав оборудования. Это дает возможность выявить устаревшее оборудование, которое требует замены.

Кроме того, на этапе оценки движения и технического состояния основных фондов проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в общем его количестве и по каждой группе машин и оборудования.

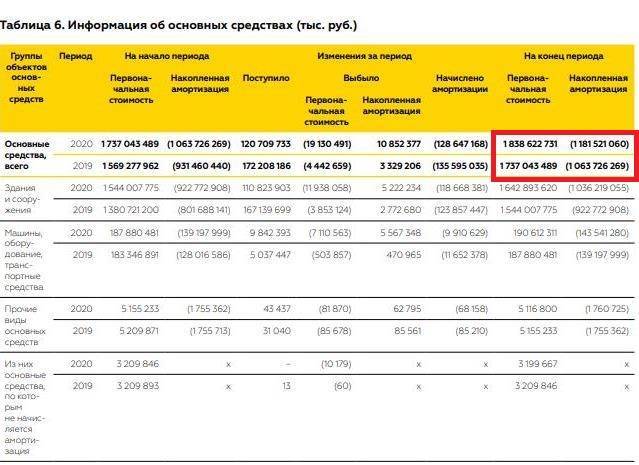

Пример расчета

Рассчитаем фондоотдачу по данным бухгалтерской отчетности ПАО «Роснефть» за 2020 год. Данные взяты с официального сайта. Нужные нам значения обведены красным.

\[ Фо2020=\frac{4835091105}{((1737043489-1063726269)+(1838622731-1181521060))/2}=7,27 \]

А теперь сравним полученное значение с данными за 2019 год. Для этого необходимы две величины:

- выручка – 6827526407 тыс. руб.;

- стоимость основных фондов на начало 2019 г. – 637817522 тыс. руб.

\[ Фо2019=\frac{6827526407}{(1737043489-1063726269+637817522)/2}=10,41 \]

В 2020 году фондоотдача уменьшилась на 43%, что вполне объяснимо: на фоне всеобщего локдауна продажи нефти сократились, и выручка упала на 41%. Стоимость основных средств также снизилась, но несущественно – на 2,4%. Таким образом, на снижение показателя оказали влияние внешние причины, не связанные с эффективностью управления предприятием.

Что такое фондоотдача

Фондоотдача (англ. fixed assets turnover ratio) — это экономический показатель, который отражает эффективность использования имеющихся фондов по отношению к полученной выручке за реализованные товары и услуги. Он позволяет увидеть, какой процент выручки приходится на одну единицу стоимости фондов.

️

Фондоотдачу также еще называют коэффициентом оборачиваемости внеоборотных активов и показателем эффективности внеоборотного капитала.

Важно, что значение коэффициента фондоотдачи никак не отображает эффективность используемых фондов — от только показывает соотношение затраченных ресурсов и объем произведенной в итоге продукции.

Вывод об эффективности использования производственных фондов можно сделать, только сравнив коэффициенты фондоотдачи, сделанные на протяжении нескольких лет функционирования предприятия, или соотнести их с аналогичными показателями компаниями той же отрасли.

Что характеризует коэффициент фондоотдачи?

Фондоотдача характеризует насколько интенсивно и результативно предприятие использует основные средства. Наглядно демонстрируется финансовое состояние организации. В частности эффективность использования ОС. Для получения достоверной информации об эксплуатации ОС требуется рассматривать фактор в динамике. За норму берется среднее значение ФО внутри фирмы или среднеотраслевое значение, после чего производится сравнительный анализ.

Важно

Главной особенностью данного параметра заключается в том, что он не имеет стандартизированного значения. Подобные факторы зависят от отраслевой специфики организации

Например, у фондоемких предприятий доля основного фонда в активе высокая. Соответственно полученное значение окажется ниже, поэтому полученное значение рассматривается с показателями аналогичных по структуре организаций или в сравнении с позапрошлыми периодами самой фирмы.

Общая формула расчета показателя фондоотдачи

Фондоотдачу можно рассчитать с помощью стандартной формулы. Она имеет вид:

Фотд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

В соответствии с данными нового бухгалтерского учета, формула для расчета будет записана следующим образом:

Фотд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

По старому бухгалтерскому учету расчет фондоотдачи несколько отличается:

Фотд = стр. 010 / 0,5*(стр. 120н + стр. 120к),

где стр. 010 – строка отчета о прибылях и убытках (форма 2),

стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Определить выручки можно двумя способами:

- Кассовый, предполагает учет зачисленных на банковские счета компании финансов, а также продукции, приобретенной путем бартера.

- Метод начисления, включает учет обязательств покупателя, сформировавшихся при получении услуги, товара или работ.

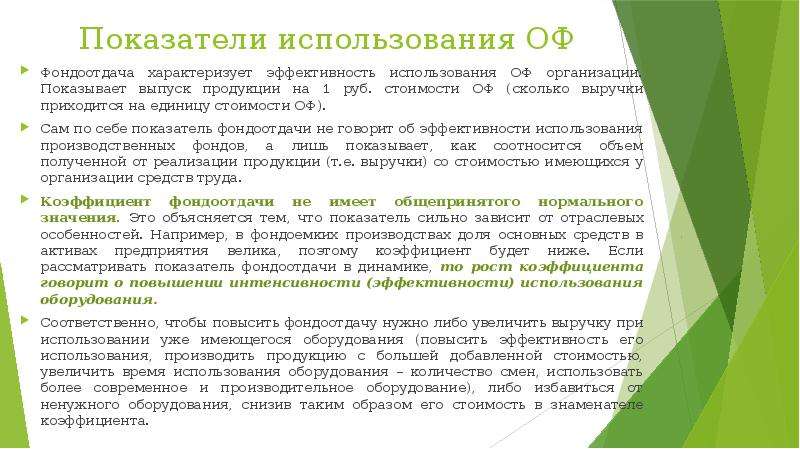

Что показывает фондоотдача

Фондоотдача показывает соотношение затраченных производственных фондов и полученный в итоге объем продукции. Фактически чем выше этот коэффициент, тем более эффективно используются фонды. Это означает, что с каждой единицы производственных фондов (с каждого рубля/доллара) компания получает больше итоговой продукции, т.е. на ее производство было затрачено меньше средств.

??

Следует отметить, что не существует нормативного значения коэффициента фондоотдачи — для каждого предприятия определяются свои допустимые нормы, исходя из опыта компании и показателей предприятий той же сферы деятельности.

Однако по результатам расчета фондоотдачи можно сделать некоторые выводы о деятельности компании:

- Если в течение нескольких лет коэффициент фондоотдачи растет — способы использования производственных фондов эффективный и рациональный;

- Если в течение нескольких лет коэффициент фондоотдачи падает — использование производственных фондов неэффективно и следует пересмотреть текущий подход;

- Если по сравнению с другими предприятиями отрасли коэффициент фондоотдачи выше — конкурентоспособность компании растет;

- Если по сравнению с другими предприятиями отрасли коэффициент фондоотдачи ниже — компания является неконкурентоспособной при текущем подходе к использованию производственных фондов.

На повышение коэффициента фондоотдачи влияют следующие факторы:

- Увеличение производительности имеющегося оборудования за счет его реконструкции или улучшения условий эксплуатации;

- Оптимизация использования мощности и времени работы оборудования;

- Снижение себестоимости ресурсов (электро- и теплоэнергии, воды и т.д.);

- Отказ от ручного труда и переход на автоматизированное производство;

- Введение в эксплуатацию более производительного оборудования.

Расчет отдельных показателей фондоотдачи

Без информации о том, что такое фондоотдача и как рассчитать различные показатели, специалист не сможет правильно определить амортизацию (размер возмещения износа фондов), составить баланс и подготовить финансовые обоснования.

Остаточная стоимость (ОС) позволяет определить стоимость активов, учитывая различные виды износа. Для расчета необходимы значения стартовой цены и размеры накопленной амортизации.

ОС определяется как разница между первоначальной ценой объектов основных средств и накопленной амортизацией по объектам.

В российской практике нет единого мнения о том, какую именно стоимость ОПФ (основных производственных фондов) использовать в расчетах. Здесь возможны три варианта.

Мы также можем рассчитать отдельные показатели ФО — они необходимы для комплексного анализа

Мы также можем рассчитать отдельные показатели ФО — они необходимы для комплексного анализа

Средняя остаточная за период

Показатель средней остаточной стоимости за определенный период может понадобиться за квартал, полугодие или девять месяцев. Чтобы получить нужное значение, необходимо узнать остаточную стоимость основных средств на начало каждого месяца отчетного периода и остаточную стоимость на начало месяца, следующего за отчетным периодом. Так, если речь идет о расчете средней остаточной стоимость за квартал, то формула будет иметь следующий вид:

Также возможен расчет средней остаточной стоимости с учетом начала и конца периода. В этом случае пограничные величины внеоборотных активов за определенный срок складываются и делятся на два. Такой расчет имеет существенный недостаток, ведь в этом случае не учитывается показатель амортизации. Поэтому происходит частичный перенос цены ОПФ на себестоимость товара и возникает иллюзия роста фондоотдачи.

Остаточная стоимость на начало периода

Остаточная стоимость на начало периода определяется как разница между первоначальной ценой объектов и амортизацией. Только в этом случае размер амортизационных отчислений берется на начало периода определения остаточной стоимости.

Такой подход более объективный, чем предыдущий, однако все равно искажает показатель из-за амортизации. Если произвести расчеты, можно заметить, что размер ФО растет за счет списания цены оборотных активов посредством амортизации, однако реальная рентабельность ОПФ не увеличивается.

Порой для прогнозов и аналитик необходимо посчитать остаточную стоимость на начало периода

Первоначальная стоимость ОПФ

Первоначальная цена базового производственного фонда определяется как фактическая стоимость на момент ввода в эксплуатацию. Понятие включает в себя весь объем затрат на постройку и покупку базовых фондов, а также затраты на перевозку и установку.

В итоге на протяжении нормативного срока службы оборудования, качественные характеристики остаются неизменными. На практике приведенный вариант самый логичный, так как позволяет дать оценку реальному росту коэффициента.

ОПФ — это основные производственные фонды

ОПФ — это основные производственные фонды

Частные случаи фондоотдачи

Некоторые организации не ограничиваются использованием общих коэффициентов и в дополнение к ним применяют специфические показатели. К таким частным случаям относится определение фондоотдачи основных средств по видам.

Самый распространенный параметр – фондоотдача активной части ОПФ (ФОаОПФ). Такая фондоотдача показывает рентабельность применения техники, которая непосредственно используется при производстве и продаже продукции:

ФОаОПФ=П/(СПФ*Удос), где Удос – активная часть ОПФ.

Произведение (СПФ*Удос) может быть заменено на начальную цену конкретного продукта, однако исходный вариант формулы намного удобнее при проведении факторной оценки.

Иногда в качестве показателя прибыли применяется значение выручки от операционной деятельности (чистый доход). Такой подход позволяет быстро оценить рентабельность инвестиционного проекта, так как доход сам по себе – многофакторная величина.

Для расчета инвестиционной рентабельности нужно рассмотреть частные случаи

Понятие фондоотдачи

ОПРЕДЕЛЕНИЕ Показатель фондоотдачи – основной показатель оборачиваемости, который нужен для определения эффективности функционирования предприятия. Данное значение отражает потенциальный (фактический) «возврат» финансовых средств от осуществляемых вложений.

Формула фондоотдачи основных средств показывает количество единиц дохода, приходящихся на каждый рубль стоимости основных фондов.

Основные средства (фонды) считаются немобильными средствами, которые включены в основное имущество предприятия. Среди объектов основных средств можно назвать:

- Здания и сооружения,

- Технические средства,

- Линия электропередачи,

- Транспортные средства,

- Патенты, лицензии и др.

Формула фондоотдачи основных средств включает в себя доход компании, представляющий собой тип прибыли (выручку или реализационную прибыль).

Анализ коэффициента

Изучив характеристику рассматриваемого аналитического инструмента, следует перейти к разговору о том, в чем измеряется фондоотдача. Так как данный коэффициент имеет динамическую величину, при составлении расчетов более целесообразно использовать процентные значения и дробные числа. Здесь следует отметить, что существует целый перечень различных факторов, которые могут благоприятно отразиться на величине фондоотдачи. К таким факторам можно отнести:

- Увеличение производственной мощности за счет внедрения новых технологий и приобретения новой техники.

- Внедрение автоматизированного производственного процесса с целью увеличения качества выпускаемой продукции.

- Ликвидация факторов, ставших причиной приостановки использования основного фонда компании.

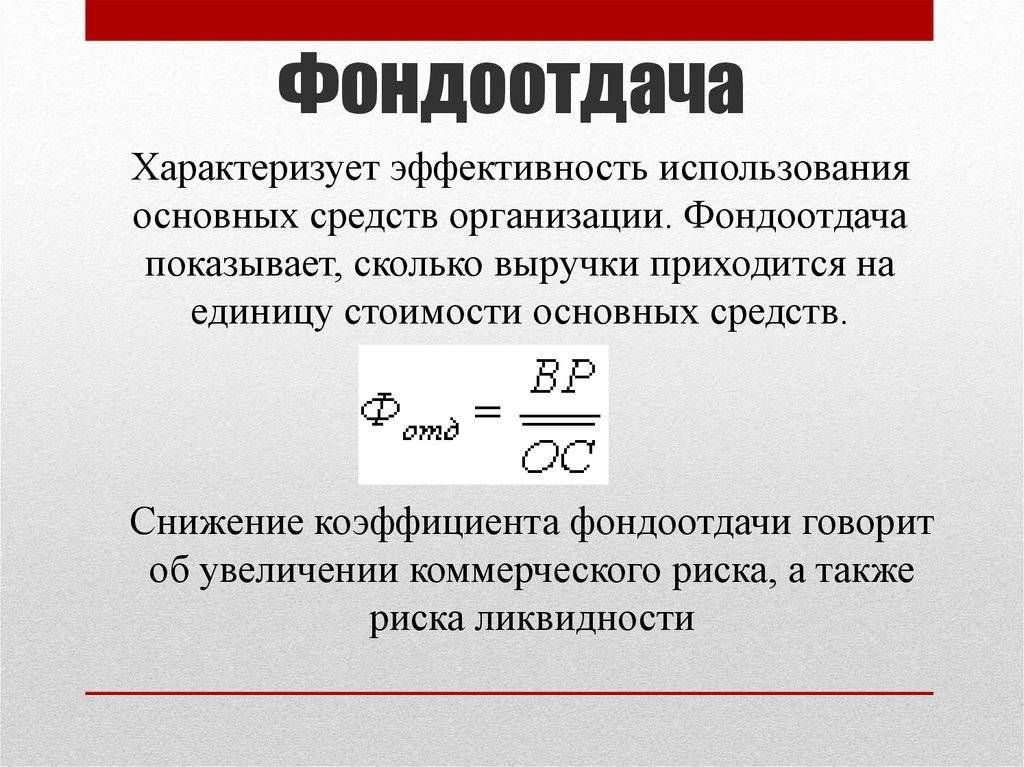

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств

Важно отметить, что ввод в эксплуатацию новых станков и производственных агрегатов может привести не только к росту, но и к падению показателей. Увеличение сокращения фондоотдачи может быть спровоцировано растущим числом простоев и увеличением статьи расходов, связанных с производственным процессом

Как показывает практика, наличие неиспользуемых активов и моральное устаревание технологий является основным фактором, способствующим снижению рассматриваемого показателя.

7.6. Анализ использования технологического оборудования

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (рис. 7.3).

Рис. 7.3. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

– коэффициент использования парка наличного оборудования (Кн):

– коэффициент использования парка установленного оборудования (Ку):

– коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Таблица 7.2

Показатели, характеризующие фонд времени использования оборудования

| Показатель фонда времени | Условное обозначение | Формула расчета | Примечания |

| Календарный фонд | Тк | Тк = Тк.д · 2 | Тк.д — число календарных дней за анализируемый период, дн. |

| Номинальный (режимный) фонд | Тн | Тн = ТРсм · tсм | ТРсм — число рабочих смен за анализируемый период tсм -продолжительность рабочей смены, час |

| Эффективный (реальный) фонд | Тэф | Тэф = Тн – Тпл | Тпл — время планового ремонта, час |

| Полезный (фактический) фонд | Тф | Тф = Тэф – Тпр | Тпр — время внеплановых простоев, час |

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Кэ = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кэ · Ки.

Расчет показателей фондоотдачи

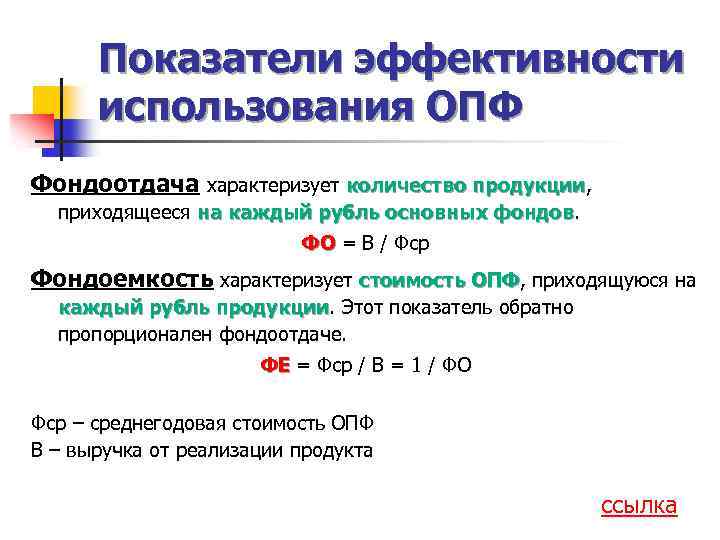

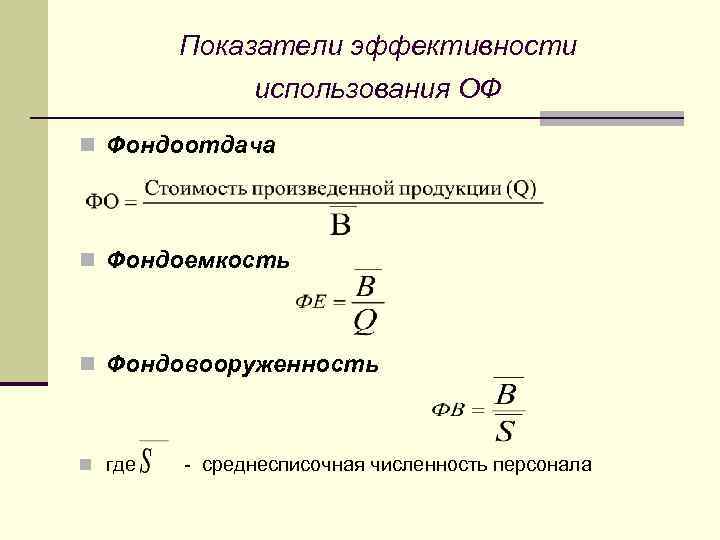

Как уже отмечалось, фондоотдача показывает, сколько выручки получает предприятие на 1 рубль задействованных ОПФ. Соответственно – в общем случае этот коэффициент будет определяться по формуле:ФО = В/ОС, где:

- ФО – фондоотдача;

- В – выручка;

- ОС – стоимость основных средств.

Стоит заметить, что в российской практике так и не сложилось единого мнения о том, какую именно стоимость ОПФ использовать в расчетах. Здесь возможны три варианта.

Средняя остаточная за период

В этом случае величины внеоборотных активов на начало и конец периода складываются и затем делятся на два. Проблема этого подхода состоит в том, что из расчетов выпадает амортизация. То есть из-за частичного переноса стоимости ОПФ на себестоимость продукции возникает иллюзия роста фондоотдачи.

Остаточная стоимость на начало периода

Данный вариант уже объективнее, но он все равно искажает оценки из-за амортизации. Чтобы в этом убедиться, рассмотрим простой пример. В таблице 1 представлена динамика стоимости ОПФ по годам.

Таблица 1. Исходные данные задачи

| Показатель, тыс. руб. | 1 | 2 | 3 | 4 |

| Первоначальная стоимость ОПФ | 1000 | 1000 | 1000 | 1000 |

| Амортизация | 100 | 100 | 100 | 100 |

| Остаточная стоимость ОПФ на начало года | 1000 | 900 | 800 | 700 |

Пусть каждый год организация продает продукции на 5 млн руб. (этот показатель не меняется). Рассчитаем фондоотдачу на базе остаточной стоимости основных средств. Результат представлен в таблице 2.

Таблица 2. Результат расчетов

| Показатель, тыс. руб. | 1 | 2 | 3 | 4 |

| Остаточная стоимость ОПФ на начало года | 1000 | 900 | 800 | 700 |

| Выручка | 5000 | 5000 | 5000 | 5000 |

| Фондоотдача | 5 | 5,6 | 6,25 | 7,14 |

Как можно заметить, размер коэффициента увеличивается, но реальная эффективность ОПФ при этом не повышается, ведь парк оборудования не обновляется, да и выручка не прирастает. Проще говоря, ФО растет просто за счет списания стоимости оборотных активов через амортизацию, что некорректно.

Первоначальная стоимость ОПФ

И третий сценарий – ФО можно определить на базе первоначальной стоимости ОПФ. В данном случае аналитик исходит из того, что на протяжении нормативного срока работы оборудования его качественные характеристики не меняются. Это самый логичный вариант, поскольку он позволяет оценить реальную динамику коэффициента (в нашем примере она бы не увеличилась).

Частные случаи фондоотдачи

Кроме общего коэффициента, на крупных предприятиях часто рассчитываются и специфические показатели. В частности, довольно часто фондоотдача определяется по видам основных средств.Особой популярностью пользуется фондоотдача активной части ОПФ (ФОа), которая характеризует эффективность использования оборудования, непосредственно задействованного в процессе выпуска или реализации продукции. ФОа = В/(ОС×Удос), где:Удос – доля активной части ОПФ.В представленной выше формуле произведение ОС×Удосможно заменить непосредственно на первоначальную стоимость конкретных объектов, но исходный вариант выражения гораздо удобнее при проведении факторного анализа.

В ряде случаев вместо выручки в числителе может использоваться значение прибыли от операционной деятельности (или чистой прибыли).ФОп = П/ОС, где:П – операционная или чистая прибыль.Данный показатель позволяет быстро дать оценку инвестиционному проекту, поскольку прибыль сама по себе учитывает влияние множества факторов. Например, базовая фондоотдача может стабильно расти, указывая тем самым на повышение эффективности использования ОПФ. Но если ФОпснижается или вообще становится отрицательной, это значит, что положительный эффект от интенсивной эксплуатации основных средств нивелируется иррациональной маркетинговой политикой и высокими издержками.Разумеется, фондоотдачу также можно определять в разрезе видов продукции, услуг или цехов.

Рис. 2. Факторы роста фондоотдачи

Заключение

Подводя итоги, выделим основные моменты, которые нужно знать:

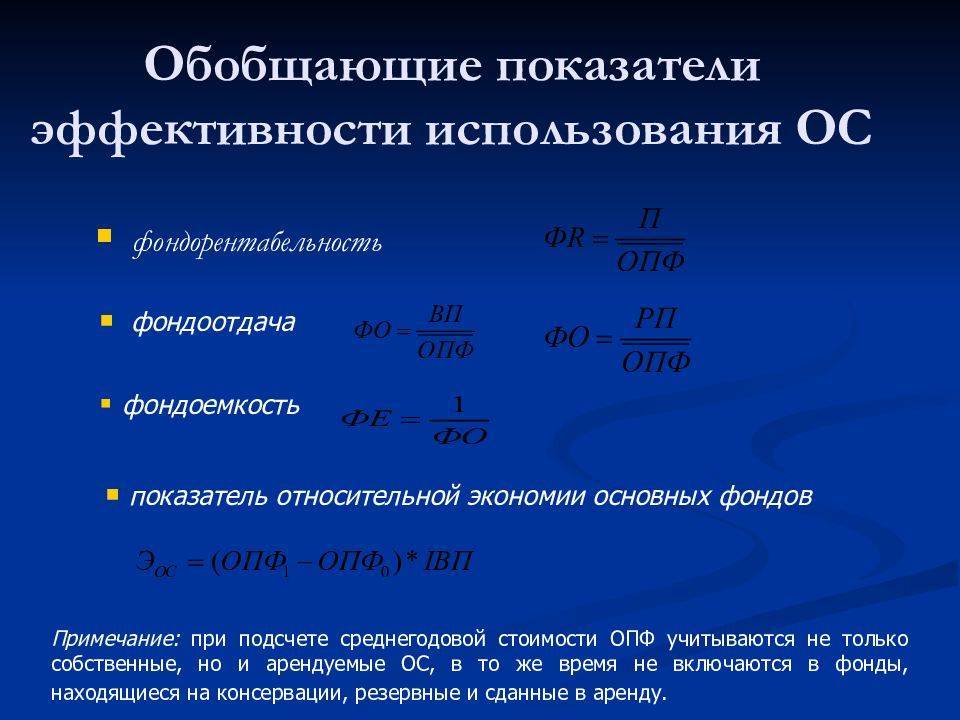

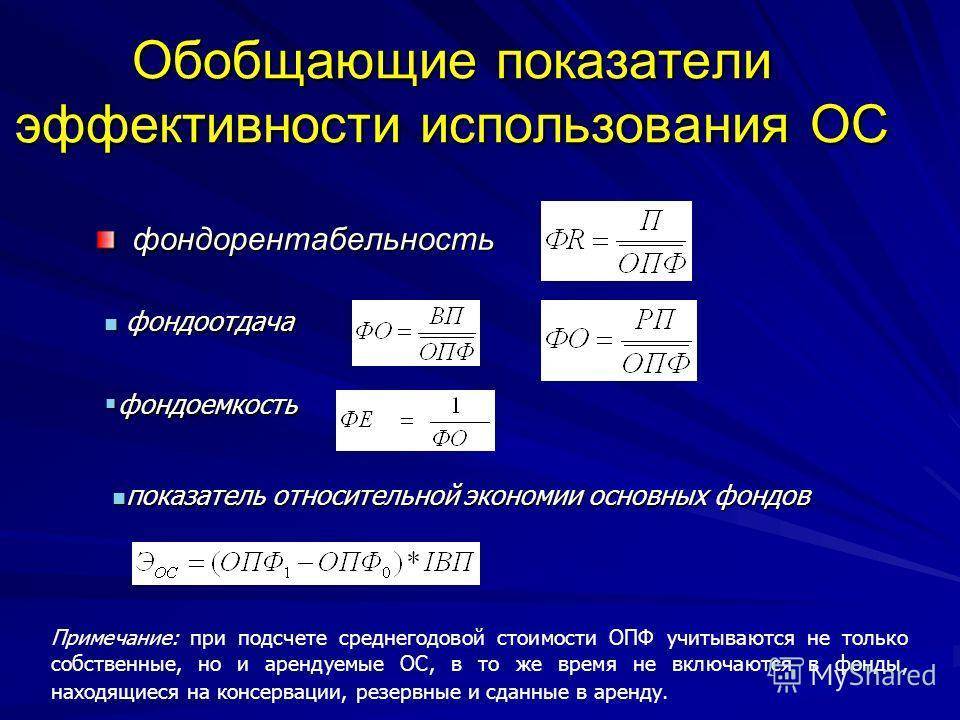

- Фондоотдача – это отношение выручки к стоимости основных фондов. Коэффициент показывает эффективность использования основных средств предприятия.

- Рост фондоотдачи свидетельствует о рациональном использовании производственных мощностей.

- При устойчивом росте коэффициента наблюдается увеличение чистой прибыли в сочетании с незначительным увеличением стоимости основных фондов.

- Нормативных значений коэффициента фондоотдачи не существует. Однако при комплексном анализе целесообразно проводить сравнение с показателями конкурентов из одной отрасли.

- Для полноты анализа, помимо фондоотдачи, следует найти обратный показатель – фондоемкость, которая должна снижаться в динамике.