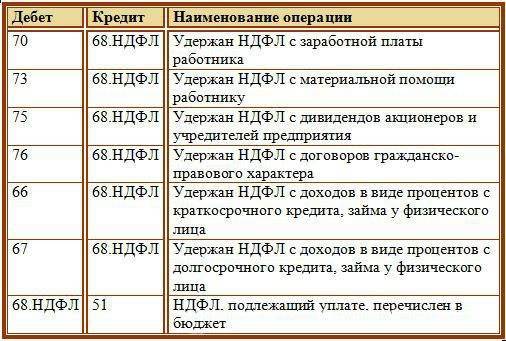

Частные случаи

При этом существуют некоторые особенности в формировании проводок по различным объектам.

Капитальные инвестиции в арендованное имущество

Варианты расходов на ремонт арендованного имущества должны быть прописаны в договоре аренды – кто будет их оплачивать из сторон.

Если это арендатор, а именно он по закону должен поддерживать вверенное ему имущество в надлежащем состоянии, необходимо включить такие траты в резерв расходов на ремонт. Кстати, включить можно не только обязательные работы для поддержания помещения, но и капитальные, если это прописано в договоре аренды или арендодатель не хочет его проводить.

Стоимость таких вложений отражается по счету 08 «Вложения во внеоборотные активы». Когда работы полностью завершились, арендатор списывает накопленные суммы с кредита счета 08 и использует в качестве дебета:

- счет 01, если капитальные вложения признаются собственностью арендатора;

- счета 62, 76, если капитальные вложения переходят в собственность арендодателя.

Если такие вложения, согласно соглашению, признаются собственностью арендатора, то они учитываются как отдельный инвентарный объект.

Если такие вложения, согласно соглашению, признаются собственностью арендатора, то они учитываются как отдельный инвентарный объект.

Если вложения неотделимы от объекта, то их погашение происходит за счет начисления амортизации и списывается по мере эксплуатации объекта на протяжении определенного периода, например, до окончания аренды.

В случае неуплаты арендодателем, арендатор, используя классификатор основных средств, относит затраты на капитальный неотделимый ремонт на срок полезного использования помещения или полезного использования улучшений.

Штрафы и пени

В случае неправильного исчисления и отражения сумм налога предприятие рискует попасть под штрафные санкции. ФНС вправе контролировать корректность ведения налогового и бухгалтерского учета:

- при некорректном отражении сумм предусмотрено административное наказание объемом 10 000 рублей;

- при повторной ошибке — 30 000 рублей;

- если при расчете была снижена база для вычитания, сумма штрафа увеличивается до 40 000 рублей.

Аналогичные штрафные суммы взыскиваются, если нарушен порядок ввода налогового учета.

Общий порядок учета налога на имущество

Правила расчета налога на имущество

Для того, чтобы определить сумму имущественного налога, подлежащего оплате, действуйте по следующей схеме:

Шаг 1. Убедитесь, что имущество, которым Ваша фирма владеет на правах собственности, подлежит налогообложению. Для этого ознакомьтесь с перечнем согласно ст. 373 НК. Учтите, что налогом облагается не только собственное, но и арендованное имущество. Главное условие в данном случае – собственность отражена в балансе Вашего предприятия.

Шаг 2. Проверьте, предусмотрены ли для Вас налоговые льготы (региональные или федеральные). Также имущество фирмы может быть освобождено от налогообложения согласно п. 4 ст. 374 НК. Если собственность не облагается налогом или льготируется, то Вам необходимо исключить ее из расчета налога.

Шаг 3. Определите налоговую базу

При расчете платежа за собственное недвижимое имущество принимайте во внимание его кадастровую стоимость:

Н = КадСт * Ст,

- где КадСт – стоимость имущество по данным ГосКадастра;

- Ст — утвержденная налоговая ставка.

Остальная собственность облагается налогом исходя из среднегодовой стоимости:

Н = СрСт * Ст,

- где – СрСт – среднегодовая стоимость имущества;

- Ст – утвержденная налоговая ставка.

Для расчета среднегодовой стоимости используйте формулу:

СрСт = ОстНач + ОстВн + ОстКон / (Мес + 1),

- где ОстНач – остаточная стоимость имущества на начало периода;

- ОстВн – остаточная стоимость имущества внутри налогового периода (на начало каждого месяца);

- ОстКон — остаточная стоимость на конец периода;

- Мес – количество месяцев в периоде.

Начисление и оплата налоговых сумм

- Рассчитайте сумму налога на год (см. формулу выше).

- Определите размер авансовых платежей (¼ часть от годовой суммы).

- Ежеквартально перечисляйте аванс по имущественному налогу в бюджет. Срок уплаты аванса регулируется местным законодательством, в среднем составляет 30 дней после окончания квартала.

- В конце года подайте в ФНС налоговую декларацию, в которой укажите сумму налога по итогам отчетного периода.

- Произведите окончательный расчет по налогу (сумма налога по декларации за минусом авансовых платежей).

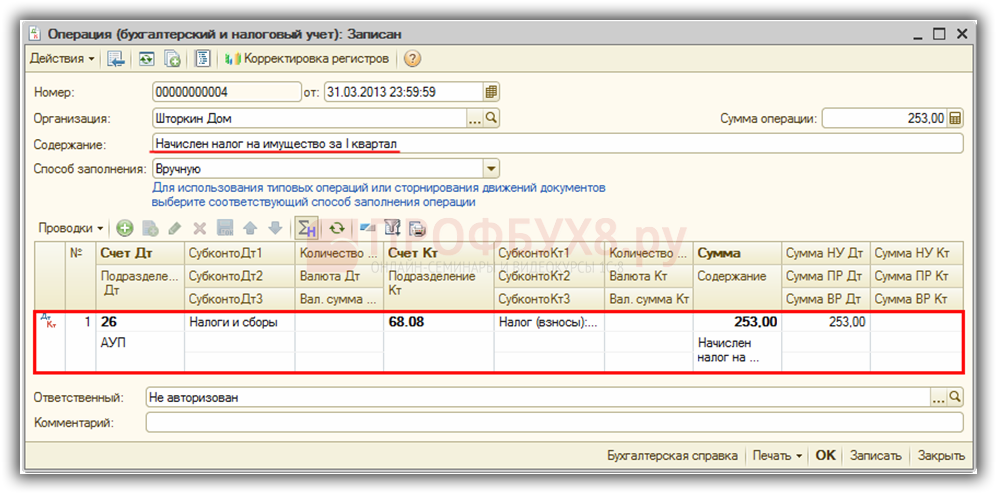

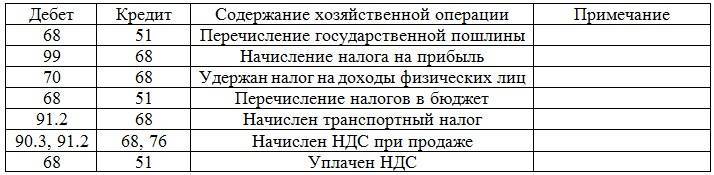

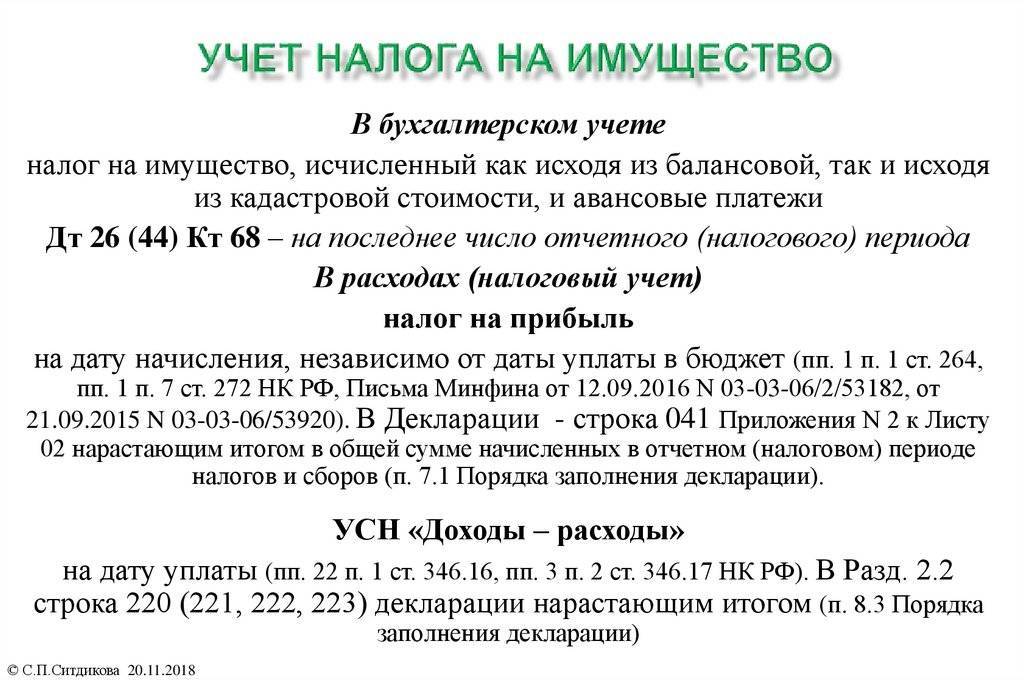

Начисляя аванс, делайте проводку:

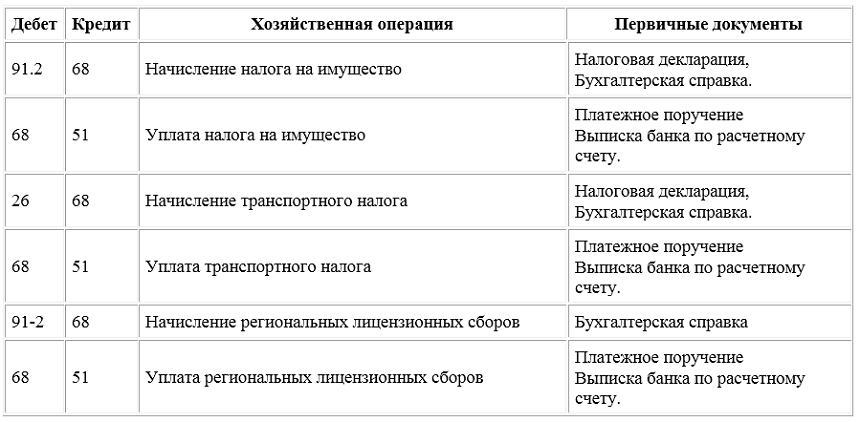

Дт 91-2 Кт 68 — Налог на имущество.

При перечислении предоплаты, сделайте запись:

Дт 68 — Налог на имущество Кт 51.

Аналогичные проводки сделайте в конце года при осуществлении окончательного расчета по налогу.

Пример №1. ООО «Аист» занимается реализацией электрооборудования. «Аист» имеет на балансе налогооблагаемое оборудование, среднегодовая стоимость которого составляет 801.650 руб. ООО «Аист» зарегистрировано и ведет свою деятельность в г. Тула, где применяется ставка налога 2,2%. Определяя годовой размер налога и сумму авансовых платежей по имущественному налогу, бухгалтер «Аиста» сделал следующий расчет:

годовая сумма налога

801.650 руб. * 2,2% = 17.636 руб.

авансовые платежи

17.637 руб. / 4 = 4.409 руб.

Бухгалтером «Аиста» перечислены суммы аванса в бюджет:

- 04.16 – 4.409 руб.;

- 07.16 – 4.409 руб.;

- 10.16 – 4.409 руб.

По итогам 2016 года «Аистом» подана декларация, 12.01.17 осуществлен окончательный расчет по налогу – 4.410 руб. (17.367 руб. – 4.409 руб. * 3). В учете «Аиста» сделаны такие записи:

| Дата | Дебет | Кредит | Описание | Сумма |

| 12.04.16 | 91.2 | 68-Налог на имущество | Начислен аванс по налогу за І кв. 2016 | 4.409 руб. |

| 12.04.16 | 68-Налог на имущество | 51 | Оплачен аванс по налогу за І кв. 2016 | 4.409 руб. |

| 17.07.16 | 91.2 | 68-Налог на имущество | Начислен аванс по налогу за ІІ кв. 2016 | 4.409 руб. |

| 17.07.16 | 68-Налог на имущество | 51 | Оплачен аванс по налогу за ІІ кв. 2016 | 4.409 руб. |

| 13.10.16 | 91.2 | 68-Налог на имущество | Начислен аванс по налогу за ІІІ кв. 2016 | 4.409 руб. |

| 13.10.16 | 68-Налог на имущество | 51 | Оплачен аванс по налогу за ІІІ кв. 2016 | 4.409 руб. |

| 12.01.17 | 91.2 | 68-Налог на имущество | Начислена сумма окончательной оплаты по налогу за 2016 год | 4.410 руб. |

| 12.01.17 | 68-Налог на имущество | 51 | Произведен окончательный расчет по налогу за 2016 год | 4.410 руб. |

Как посчитать и записать

Для отражения бухгалтерских проводок по налогу на имущество Планом счетов предлагаются два варианта:

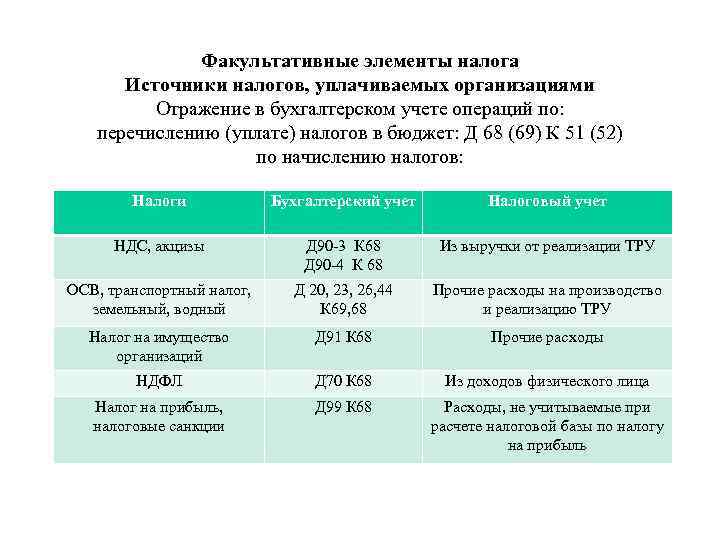

- Налоги не считаются затратами по обычным видам деятельности.

- Расходы по налоговым платежам – это именно обычные виды деятельности.

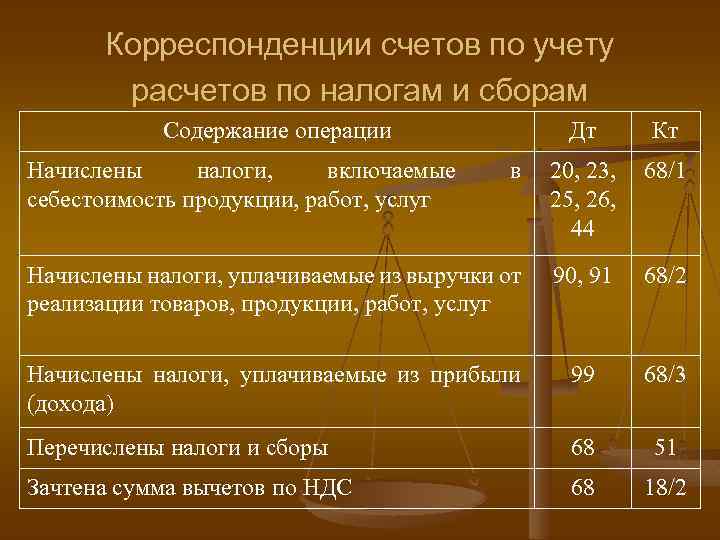

В первой ситуации налог на имущество надо начислять на прочие расходы проводкой:

Дебет 91.02 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам».

Для второго варианта предусмотрен ряд операций, применяемых в соответствии с родом деятельности предприятия:

- Дебет 20 (23, 25, 26) Кредит 68 — действителен для компаний, занимающихся производством.

- Дебет 44 «Расходы на продажу» Кредит 68 — употребляется торговыми фирмами.

Какой бы вариант ни выбрала для себя организация, необходимо закрепить порядок отражения в Учетной политике предприятий согласно п. 4, 7 ПБУ 1/2008.

Примечание от автора! Учетная политика – это, по сути, свод правил и проводок, регулирующих ведение бухгалтерского и налогового учета компаний.

Налог на имущество в полном объеме уплачивается по окончании финансового года, согласно ст. 383 Налогового Кодекса РФ. Ежеквартально компании перечисляют в региональные бюджеты авансовые платежи, соответственно, операции в бухгалтерском учете надо совершать не реже одного раза в квартал.

Для расчета необходимо использовать остаточную стоимость основных средств, определяемую по формуле:

Первоначальная цена — Амортизация = Остаточная стоимость.

Первоначальную цену можно увидеть на счете 01 «Основные средства», амортизация ежемесячно накапливается, пока не закончится срок полезного использования, на счете 02 «Амортизация основных средств».

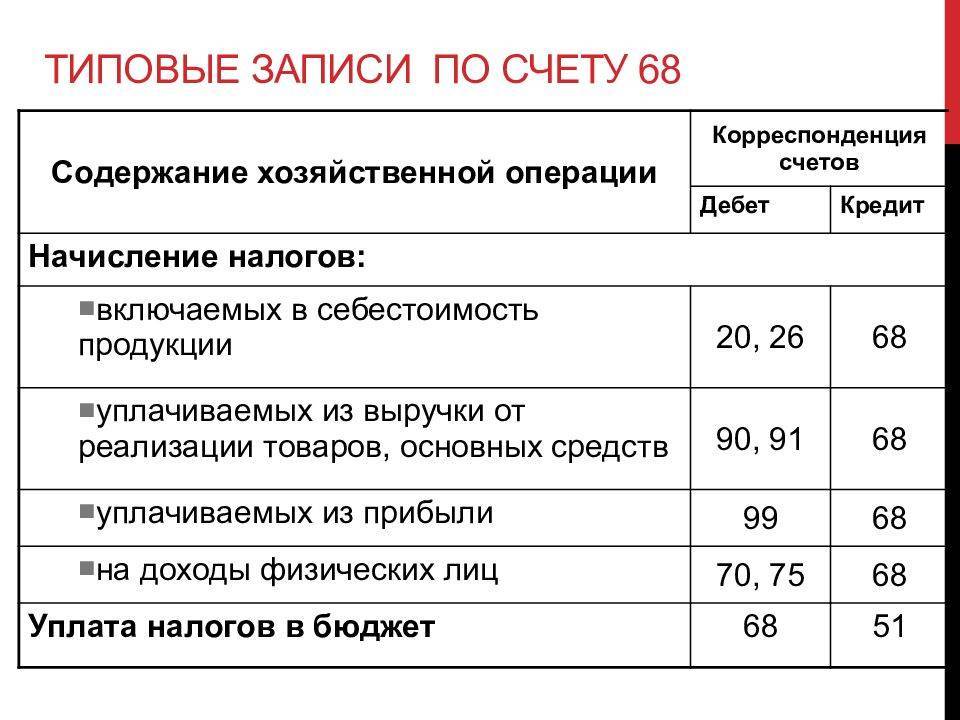

Проводки по начислению налога на имущество

Имущество – это основное средство, которое является частной собственностью конкретно взятого предприятия. Согласно действующему законодательству РФ имущественный актив является базой для начисления налога на имущество. Как в бухгалтерских проводках отразить начисление налога на имущество рассмотрим далее.

Особенности начисления налога на имущество

Налогообложение имущества осуществляется исходя из его конкретно взятой стоимости.

Выделят четыре группы налогооблагаемого имущества, при этом у каждой свои правила расчета налога:

- Базой налогообложения является остаточная стоимость имущественного объекта, поскольку основные средства подвергаются амортизации;

- Недвижимое имущество, облагаемое по его кадастровой стоимости;

- Движимое имущество, которое поставлено на учет до 01 января 2013 года (мебель, автомобиль, оборудование). Облагается по тем же ставкам, что и недвижимое имущество;

- Движимое имущество, которое было введено в эксплуатацию после 01.01.2013 года.

Чтобы определить размер налога на имущество для его последующего удержания, необходимо вычислить в среднем стоимость основных фондов за отчетный период, находящихся на учете у предприятия. Иными словами, база для налогоисчисления определяется:

Ставка налога на имущество может меняться по регионам, поскольку этот налог является региональным. На государственном уровне установлен только его максимальный предел – 2,2%.

Получите 267 видеоуроков по 1С бесплатно:

Особенности учета и бухгалтерского отображения налога на имущество

Обратите внимание, на законодательном уровне нет четких рекомендаций относительно бухгалтерского отображения и начисления налога на имущество. Данный сегмент учета чаще всего регламентируется учетной политикой самого предприятия

Бухгалтерский учет имущественных налоговых обязательств может отображаться на нескольких счетах – 20 или 23, или 25, или 26, или 44, то есть на тех, которые имеют прямую взаимосвязь с различными группами расходов:

- Основное производство;

- Общехозяйственные расходы;

- Затраты на сбыт и т.д.

Также для отображения налога на имущество можно использовать счет 91.2 Прочие расходы, что позволяет значительно упростить процедуру учета в случаях, если были выявлены ошибки или проведены перерасчеты.

Налог на имущество, как правило, начисляется и уплачивается авансовыми платежами – ежеквартально, что находит свое отображение на соответствующих расходных счетах предприятия на дату их начисления. По окончанию отчетного периода при необходимости осуществляется корректировка налога на имущество с последующим уменьшением или увеличением прибыли предприятия.

Таблица проводок по начислению налога на имущество

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки |

| Начисление налога на недвижимое имущество | |||

| 91-2 | 68/ налог на имущ. | 21 600,00 | Начисление налога на имущество с одновременным списанием их на прочие расходы |

| 20 (23,25,26) | 68/ налог на имущ. | 20 411,00 | Начисление налога на имущества, что включено в затраты по обычному виду деятельности предприятия |

| 44 | 68/ налог на имущ. | 55 458,00 | Начисление налога на имущества, что включено в затраты по продажам |

| 68/ налог на имущ. | 51 | 21 600,00 | Перечисление налога на имущество |

| 68/ налог на имущ. | 91-2 | 7 590,00 | Сторнирование надмерно уплаченного налога на имущество |

| 99 | 68/прибыль | 849,00 | Увеличение сумма налога прибыль, что связано с повышением прибыльности на сумму занижения налога на имущество |

| Бухгалтерский учет движимого имущества, приобретенного до 01.01.2013 года | |||

| 08-1 | 60 (67) | 570 000,00 | Приобретено оборудование по разливу молока |

| 08-1 | 07 | 58 000,00 | Монтаж купленного оборудования |

| 01-2 | 08-1 | 628 000,00 | Оборудование введено в эксплуатацию. Именно с этого момента идет начисление налога на имущество |

Какие предусмотрены штрафы по налогу на имущество

Обратите внимание, что своевременность и полнота оплаты налога на имущество контролируются фискальными органами. Мера ответственности плательщика за нарушения учета налога на имущество:

- Если сумма налога отображается несвоевременно и с нарушением правил бухгалтерского учета в течение одного отчетного периода, то сумма штрафа составляет – 10 000 руб.;

- Если данное нарушения превышает несколько налоговых периодов, то сумма штрафа увеличивается до 30 000 руб.;

- Если сумма налога на имущество была занижена, то предусмотрен минимальный штраф в размере 40 000 руб. или 20% от суммы не уплаченного налога.

Как вести бухгалтерский учет в казенном учреждении в 2020 году

Помимо скорректированных инструкций, чиновники утвердили еще пять новых федеральных стандартов к действующим пяти, которые детализировали порядок ведения бухучета в госучреждениях бюджетного сектора. Планируется ввести еще 20 стандартов, однако нововведения будут поэтапными и завершатся до 2020 года.

Обратите внимание, что изменения коснулись и Единого плана счетов — инструкция № 162н. Например, чиновники закрепили на законодательном уровне, какими бухгалтерскими операциями следует отражать движение ОС при передаче активов в аренду, доверительное управление или безвозмездное пользование

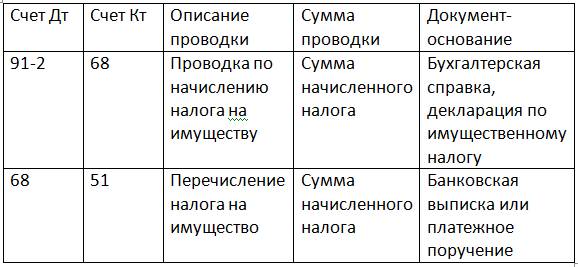

Имущественный налог: расчет и проводки по бухгалтерскому учету

Налог на имущество стал одним из ключевых федеральных сборов у предприятий и учреждений. Чтобы определить его объем понадобится стоимость всех фондов, находящихся на учете в компании. Плательщиками этого сбора являются юридические лица, расположенные в пределах РФ. Налоговым сроком для имущественного сбора есть целый календарный год, но за каждые 3, 6 и 9 месяцев необходимо предоставлять отчет.Для начала рассмотрим как каких счетах в проводках учитывается имущественный налог: Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 91-2 68 Проводка по начислению налога на имуществу Сумма начисленного налога Бухгалтерская справка, декларация по имущественному налогу 68 на имущество Сумма начисленного налога Банковская выписка или платежное поручение Алгоритм для определения размера сбора:Н = денежное выражение всех фондов * ставка сбора/100%Чтобы вычислить объем имущественного налога в денежном эквиваленте для его дальнейшего удержания, необходимо определить в среднем годовую стоимость основных фондов, находящихся на учете у предприятия.Базой для налогоисчисления станет:(сумма всех средств на первое число месяца + сумма всех средств на последнее число месяца) / 13В итоге, налог на имущество вычисляется 4 раза в год, ежеквартально.

Но удерживается только раз в год, в остальные 3 даты на него начисляется авансовый платеж.

Следует учесть, что некоторое имущество может быть освобождено от этого сбора, поэтому оно не входит в расчет.Какие ОС, не подлежат налогообложению:

Как рассчитать налог на имущество организации

]]>]]>

Начислен налог на имущество. Проводка в бухгалтерском учете этой хозяйственной операции многовариантна, поскольку большое значение играет оценка затрат по принятой в предприятии учетной политике. Познакомимся с допустимыми алгоритмами.

Налог на имущество: проводки по начислению

Уплачивают налог компании, применяющие ОСНО, а также фирмы на УСН и ЕНВД, если они являются собственниками недвижимости, которая учитывается на балансе предприятия и используется в производственных целях. Так как отражение операций по начислению налога напрямую зависит от закрепленных в УП положений, имеется 2 варианта бухгалтерских записей:

- Если фирма не рассматривает налоги в контексте затрат по обычной деятельности, то при исчислении используют счет 91. В этом случае, если начислен налог на имущество организации, проводка будет такой – Д/т 91 К/т 68;

- Если в бухучете фирмы налоги относятся к расходам по обычным видам, то:

- – производственные неторговые организации фиксируют начисление налога записью Д/т 20 (23, 25, 26) К/т 68;

- – предприятия торговли записывают Д/т 44 К/т 68.

В начислении сбора также присутствуют некоторые особенности. Поскольку он является региональным, то и периодичность его расчета и уплаты устанавливается распоряжениями местных властей.

Исчисляют и уплачивают его по окончании календарного года, если региональным законом отменен отчетный период. Но обычно для предприятий устанавливается обязанность уплаты ежеквартальных авансов.

Для расчета определяются налоговая база и ставка.

Базой считают среднегодовую стоимость активов, но для ряда объектов налог исчисляется из их стоимости по кадастру. К ним относятся торговые, деловые и офисные центры, производственные помещения, включенные в перечни имущества кадастрового учета по регионам.

Ставка налога на имущество организаций

Градация по стоимости предполагает и разные ставки налога. Регионам дано право устанавливать их самостоятельно, не завышая предельные (ст. 380 НК РФ), размеры:

- 2,2% для расчета по среднегодовой стоимости;

- 2% – по кадастровой стоимости, за исключением специфических ОС (трубопроводов, линий энергоснабжения и т.п., для них в 2017 году ставка 1,6%).

Если региональной властью размеры ставки налога не зафиксированы, то исчисляют его по ставкам НК РФ.

Как рассчитывается налог на имущество организаций по среднегодовой стоимости

Размер налога исчисляется так:

- определяют среднюю стоимость, суммируя значения остаточной на начало каждого месяца в расчетном периоде + на 1-е число следующего месяца;

- результат делят на число месяцев периода + 1.

К примеру, чтобы рассчитать налог за 1-й квартал необходимо определить сумму значений остаточной стоимости имущества на 1 января, 1 февраля, 1 марта и 1 апреля. Допустим, что величины будут такими:

- на 1.01 — 120 000 р.;

- на 1.02 — 136 000 р.;

- на 1.03 — 130 000 р.;

- на 1.04 — 128 600 р.

Средняя стоимость – 128650 руб. ((120000 + 136000 + 130000 + 128600) / 4).

Формула расчета налога на имущество:

средняя стоимость имущества, умноженная на ставку 2,2%, т.е. налог за 1 кв. = 128650 х 2,2/100 = 2830,3 руб. Подобным будет и алгоритм расчета последующих ежеквартальных авансов.

В расчете за год стоимость имущества носит название среднегодовой, принципы ее исчисления те же. По окончании года следует вычислить налог за год, суммировав все значения на начало каждого месяца, включая следующий за отчетным годом, и разделить на 13. Затем определяют сумму налога к доплате по формуле:

∑ налога – ∑ перечисленных на протяжении года авансов.

Особенности определения налоговой базы по кадастровой оценке имущества

База, исчисленная из кадастровой оценки – это стоимость по кадастру на начало текущего года

На протяжении года ее величина остается неизменной, стоит лишь принять во внимание наличие льгот, введенных законодательствами регионов

Размер авансового платежа равен четверти от стоимости по кадастру, умноженной на ставку налога. Соответственно размер налога за год – это база, помноженная на налоговую ставку.

По окончании года сумму платежа уточняют, вычитая из полученного результата уже перечисленные авансы. Рассмотрим, как исчислить налог на имущество организаций.

Допустим, что стоимость имущества фирмы по кадастру на 1 января составляет 1300 тыс. руб. Ежеквартальный авансовый платеж составит 1 300 000 х ¼ х 2/100 = 6500 руб.

Если в регионе не предусмотрены отчетные периоды, то налог исчисляется по окончании года: 1 300 000 х 2/100 = 26 000 руб.

Несовершенства законодательства иногда приводят к исключению объекта из кадастра. В этом случае налог по объекту пересчитывается по среднегодовой стоимости с начала года.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Переплата налога на имущество за прошлый год

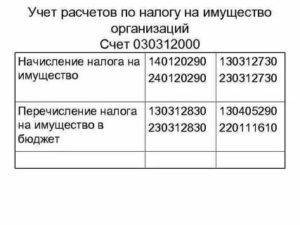

В бюджетном учете операции по рассматриваемой переплате отражаются обособленно дополнительными бухгалтерскими записями по исправлению ошибок прошлых лет с раскрытием информации об указанных операциях в пояснительной записке (ф. 0503160) согласно Инструкции № 191н (см. Письмо Минфина РФ от 20.12.2020 № 02-06-10/85104).

В силу положений Указаний № 65н (в редакции Приказа Минфина РФ от 27.12.2020 № 255н), а также проекта Инструкции № 162н доходы бюджета от возврата дебиторской задолженности прошлых лет необходимо отражать по статье 136 КОСГУ, а учет расчетов по суммам излишне произведенных налоговых выплат вести на счете 1 209 36 000 «Расчеты по доходам бюджета от возврата дебиторской задолженности прошлых лет».

Плательщики налога

Прежде всего, необходимо отметить, что, как и любой другой налоговый сбор, отчисления за владение организациями имущества регулируются Налоговым Кодексом страны, а также законами, принятыми субъектами Российской Федерации на региональном уровне.

Ими также устанавливается перечень субъектов налоговых правоотношений, которые обязаны выплачивать в бюджет страны искомый сбор. К ним относятся следующие категории.

Категория 1. Организации, находящиеся на общем режиме налогообложения. Этот вид сбора средств подразумевает полноту ведения компанией бухгалтерского учёта, а также производится выплата всех налоговых отчислений общей направленности:

- налог на прибыль;

- добавленную стоимость;

- имущество;

- взносы в фонды, отвечающие за страхование и т.д.

В эту категорию входят и отдельные подразделения организаций, работающие с индивидуальным балансом и имеющие на нем те средства, которые подлежат признанию в роли объектов обложения искомым налоговым сбором.

Категория 2. Компании на специализированных режимах налогообложения:

- упрощенной системе налогообложения – подходит для средних по размеру компаний, со штатом менее ста человек, полутора миллионами дохода и аналогичной по величине остаточной стоимости, при этом освобождает фирму от полной уплаты всех обязательных налоговых разновидностей;

- единый налог на вмененный доход – также заменяет три основных, полагающихся к уплате организациями, разновидности налогов, при этом не играет роли доход, реально полученный компанией, ведь исчисление налога ведется по вмененной величине.

Налог на имущество при УСН: основания и сроки

В общем случае упрощенцы освобождены от уплаты налога на имущество ().

Данное правило действует как на организации, так и на ИП. Но есть ряд компаний, которые обязаны платить имущественный налог.

Главным условием для возникновения налоговой базы, конечно же, является наличие имущества. При этом платить налог нужно только с недвижимости, и налоговая база по ней будет равна ее кадастровой стоимости. Существует четыре вида таких объектов ():

- нежилые помещения, которые должны использоваться или уже используются как офисные помещения, объекты общепита и бытового обслуживания или торговые объекты;

- недвижимость иностранных компаний, не работающих в РФ через постоянные представительства, недвижимость иностранных организаций, не относящаяся к деятельности данных организаций в РФ через постоянные представительства;

- жилые дома и жилые здания, которые не отражены на балансе как основные средства.

- административно-деловые и торговые центры и помещения в них;

Важно!

Даже если ваша компания имеет один из перечисленных объектов, возможно, вам не придется платить налог на имущество.

Связано это с тем, что каждый регион самостоятельно определяет объекты, подлежащие налогообложению и объявляет их кадастровую стоимость.

Однако эти объекты должны быть в рамках НК РФ, т.

Примерные подсчеты имущественных платежей

Например, ООО «Первый воин» надо высчитать налоговую базу по некоторым объектам ОС. Для наглядности можно сделать расчет в таблице с оглавлением: Таблица № 1. Расчет остаточной стоимости

| Основное средство | За период | На конец периода | |||

| Увеличение стоимости | Начисление амортизации (износа) | Стоимость | Амортизация (износ) | Остаточная стоимость | |

| Воздушная линия электропередачи | 338 531,06 | 2 797,78 | 338 531,06 | 2 797,78 | 335 733,28 |

| Воздушная линия | 54 795,55 | 1 200,00 | 54 795,55 | 1 200,00 | 53 595,55 |

| Кабельная линия | 139 719,96 | 2 300,00 | 139 719,96 | 2 300,00 | 137 419,96 |

| Воздушная линия | 1 423 211,90 | 54 000,00 | 1 423 211,90 | 54 000,00 | 1 369 211,90 |

Теперь надо сложить остаточную стоимость по четырем объектам, чтобы найти базу для определения среднегодовой стоимости:

335 733,28 + 53 595,55 + 137 419, 96 + 1 369 211,90 = 1 892 960, 69 рублей.

После нахождения остаточной суммы объекта надо вычислить среднегодовую стоимость по формуле:

Остаточная стоимость на начало каждого месяца в расчетном периоде (год)/12 месяцев + 1.

Для расчета аванса за квартал берется количество месяцев в квартале плюс остаток на начало месяца, следующего за отчетным.

Например, данные за первый квартал:

- на 01.01 — 11 000 рублей;

- на 01.02 — 12 000 рублей;

- на 01.03 — 15 000 рублей;

- на 01.04 — 10 000 рублей.

Среднее значение составит:

(11 000 + 12 000 + 15 000 + 10 000) / 4 месяца = 12 000 рублей.

Среднюю стоимость надо умножить на региональную ставку. В данной ситуации используется 2,2%:

12 000 * 2,2% = 264 рубля.

Таким образом, найден имущественный авансовый платеж, который можно отобразить операцией:

Дт 91.02 «Прочие расходы» Кт 68.08 «Налог на имущество» — 264 рубля.

Особенности налогового учета в строительстве

В строительстве не просто много специфичной документации — ее нужно держать в строгом порядке. У налогового учета две основные задачи:

- Четко разделить все экономические операции.

- Документально обосновать каждую из них.

Налоговый учет плотно связан с бухгалтерским. Оба учета нужно организовать так, чтобы из сведений, образующих налоговую базу, было ясно:

- какие расходы и доходы есть у предприятия;

- как она их определяет;

- как формируются резервы фирмы;

- какие налоги и сборы определяют налоговую базу;

- размер финансовых обязательств фирмы в конкретном периоде.

Другая сложность в том, что в строительстве часто случается «перенос» расходов на последующий период. Часто компании тратят деньги из бюджета еще до того, как подпишут договор с заказчиками. Например, когда оплачивают участие в конкурсах, готовят проекты или вносят оплату по банковской гарантии.

Поэтому налоговый учет необходимо организовать соответственно бухгалтерскому так, чтобы он позволял распределять затраты по разным периодам.

В подобной ситуации оформить расходы можно по неподписанному соглашению. Как нужно действовать:

- Отразить затраты в учете нужно по счету 97. Признать их можно будет уже после подписания соглашения. Оформить это проводкой: Д/т 97, К/т 76.

- После оформления договора расходы можно списывать равномерно (чаще всего, ежемесячно), используя проводку: Д/т 20, К/т 97.

Если какие-то требования выполнить не получится, затраты нужно включить в «Прочие», оформив их в учете на тот месяц, когда их понесли.

Часто заказчики дополнительно оплачивают облагораживание территории после окончания строительства. Расходы на выполнение услуг здесь нужно включить в конечную стоимость объекта. Если по какой-то причине предприятие не успеет выполнить все работы в срок, из запланированных затрат формируют резерв предстоящих расходов. Для этого сумму, потраченную на облагораживание, собирают на счете 96 в виде оценочных обязательств.

Законодательные основы

Плательщиками налога на имущество признаются все юридические лица, в собственности которых находятся налогооблагаемые объекты. Чиновники предусмотрели послабления. Так, к примеру, компании, перешедшие на специальные режимы налогообложения, освобождены от уплаты имущественного сбора (ИС).

Однако и в данном правиле есть исключения. Предприятия и организации, применяющие специальные режимы, обязаны уплачивать ИС, если в их собственности есть особые виды имущества. Перечень данных категорий объектов основных средств утверждается органами законодательной власти субъектов РФ.

Так как ИС — это региональный налог, то власти субъекта вправе утвердить и отчетные периоды по фискальному платежу. Это значит, что налогоплательщики, помимо обязательного итогового платежа (уплачивается один раз в год по итогам налогового периода — года), могут перечислять авансовые расчеты в бюджет.

Узнать, какая периодичность платежей установлена в вашем регионе в 2019 году, можно на официальном сайте ФНС.

При начислении налога на имущество проводки должны быть отражены в бухгалтерском и налоговом учетах. Причем составление бухгалтерских записей имеет свои особенности. О них расскажем далее.