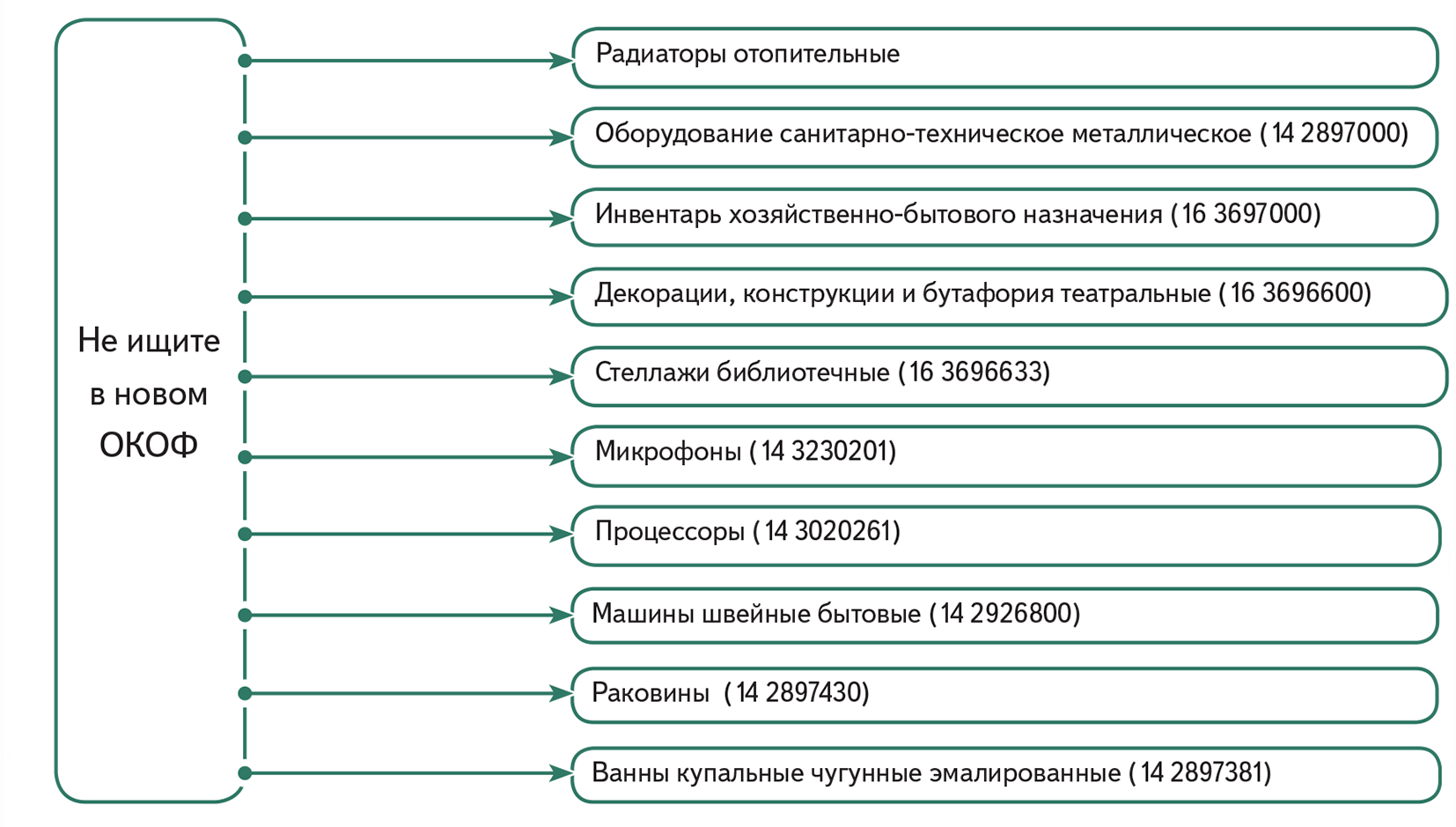

Классификатор бензинной и дизельной электростанции

Электростанции с приводом от дизельного или бензинового двигателя имеют широкий диапазон мощности. Они смогут обеспечить электроэнергией любой объект. От придорожного кафе до нефтяного месторождения. Автономные источники электроэнергии нужны нам везде. В сельской местности и дачных поселках широко применяются небольшие подобные агрегаты.

Эти маленькие бензиновые электростанции по ОКОФ определяются присвоенными кодами. Разные цифры говорят о назначении агрегатов. Например:

- 300.00.00.00.000 — оборудование и хозяйственный инвентарь на предприятии;

- 330.00.00.00.000 — другие машины, предназначенные для использования на хозяйствующих объектах;

- 330.28 — машины, которые не вошли в другие списки агрегатов;

- 330.28.2 — электростанции общего назначения и применения;

- 330.28.29 — остальные виды машин и изучаемых агрегатов, которые не вошли ни в какие иные категории характеристик.

Согласно ОКОФ, бензиновая электростанция может применяться как для общих целей, так и в промышленном и добывающем сегменте.

Источник питания: амортизационная группа

Существуют законодательно утвержденные Перечни, в которых перечислены коды освобождаемого от налогов имущества. По этим данным предприятия анализируют свои объекты и принимают решение о минимизации налога.

Стоит отметить, что для некоторых объектов могут быть использованы сразу несколько кодов ОКОФ. Как указывает Минфин России, в описании ОКОФ нет порядка отнесения объектов классификации к определенному коду. Поэтому определение кода ОКОФ в любом случае основывается на субъективном суждении должностных лиц учреждения (Письмо Минфина России от 21.09.2017 № 02-06-10/61195).

Соответственно, к примеру, по сухогрузным судам смешанного плавания «река-море» может быть установлен СПИ от 85 месяцев до 120 месяцев включительно.

Иерархическая структура кода (в текстовом виде), включающая описания всех кодов-предков данного кода, начиная с корневого.

Регламентация применения ОКОФ

Поскольку Федеральный стандарт для государственного сектора «Основные средства» не включает в себя положения относительно использования классификатора, условия применения ОКОФ устанавливаются, исходя из «Инструкции по ведению единого плана счетов».

Инструкция была введена в действие Приказом №157н Министерства Финансов РФ от 1.12.2010 года.

Так, в соответствии с вышеупомянутой Инструкцией, группирование ОС и осуществление аналитического учета ОС ведется в соответствии со старым ОКОФ. Поскольку до настоящего времени в Инструкцию не были внесены изменения, порядок использования нового ОКОФ определяется в соответствии с разъяснительными Письмом № 02-07-08/78243 Министерства финансов РФ от 27.12.2016 года.

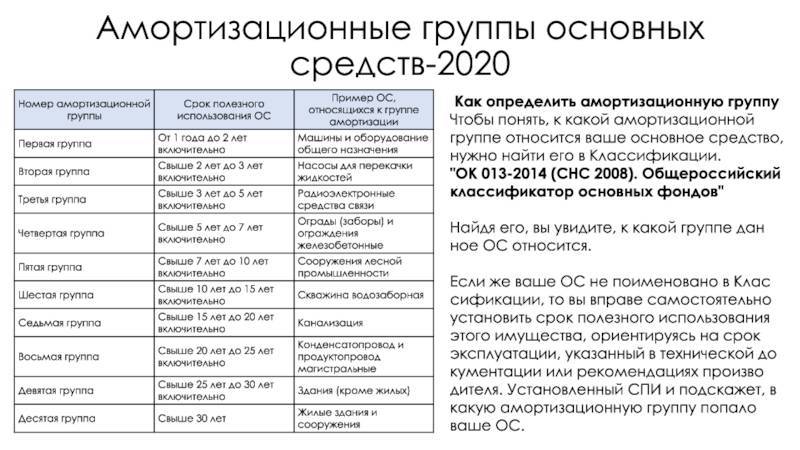

Амортизационные группы: срок полезного использования

Если компании не удается найти объект в перечне, то срок устанавливают, опираясь на ТУ актива или рекомендации изготовителя.

Если актив изготовлен в компании, то специалисты предприятия самостоятельно разрабатывают рекомендации, подтверждающие срок эффективной эксплуатации имущества. Их оформляют в произвольной форме. Это может быть распоряжение руководителя или другой документ, определяющий СПИ актива.

Рассмотрим характерные особенности имущества, относимого к каждой амортизационной группе.

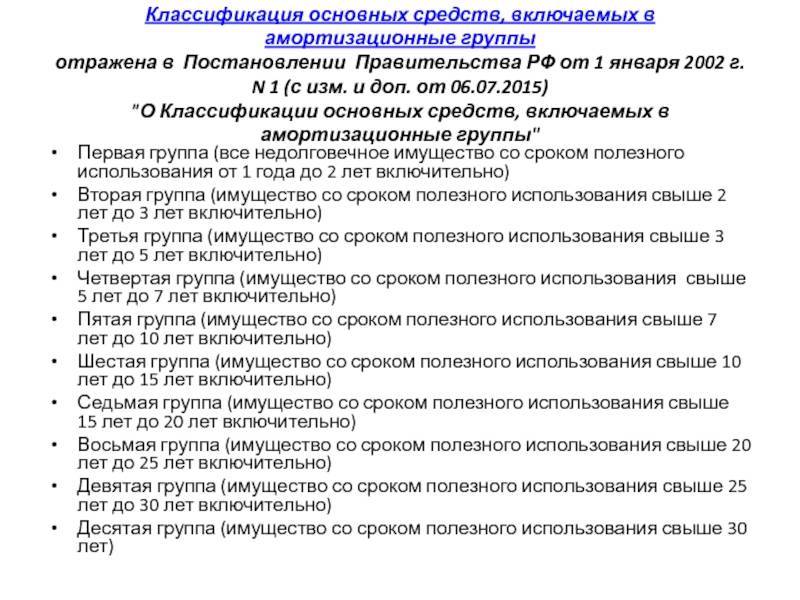

К первой амортизационной группе относят недолговечные активы, изнашиваемые в течение срока от 1 года и 1 месяца до 2-х лет включительно.

ОКОФ бензиновых электростанций: коды, классификация и назначение

ОКОФ дизельного генератора может определяться двумя способами:

- Отнесение к подклассу «Источники автономного электропитания» 14 3149000. Тогда ОКОФ для дизельного генератора будет 14 3149010 «Электростанции передвижные, бензоагрегаты, дизель-генераторы».

- Отнесение к подклассу «Двигатели внутреннего сгорания, с воспламенением от сжатия (дизели, дизель-генераторы)» 142911100. В этом случае ОКОФ выбирается из шести вариантов (последняя цифра кода от 1 до 6) в зависимости от диаметра цилиндров.

В спорных ситуациях, как в случае с дизельными генераторами, бухгалтер может самостоятельно выбирать подкласс.

Амортизационная группа выбирается по нормативному документу «Классификация основных средств, включаемых в амортизационные группы» от 01.01.2002 N1. Нужно постоянно уточнять редакцию, поскольку документ часто обновляется. На основании ОКОФ дизельного генератора группа определяется следующим образом:

- Находим ОКОФ генератора — для примера возьмем 14 3149010. Код подкласса тогда будет 14 3149000.

- В классификаторе основных средств ищем подкласс 14 3149000 — он попал в 5 амортизационную группу за исключением генераторов с кодами 14 3149130 («Электростанции передвижные») и 14 3149140 («Электроагрегаты питания»). Соответственно, срок полезной эксплуатации такого оборудования составит от 7 до 10 лет.

ОКОФ бензиновых электростанций — это список наименований и кодов, зафиксированный в общероссийском классификаторе основных фондов. Различают генераторы тепловой энергии с другими топливными устройствами. Каждый из них отличается назначением и комплектацией, мощностью и областью применения. Прежде чем говорить о генераторах с бензиновыми двигателями по ОКОФ, разберемся, зачем вообще нужны электростанции.

Электростанции с приводом от дизельного или бензинового двигателя имеют широкий диапазон мощности. Они смогут обеспечить электроэнергией любой объект. От придорожного кафе до нефтяного месторождения. Автономные источники электроэнергии нужны нам везде. В сельской местности и дачных поселках широко применяются небольшие подобные агрегаты.

Эти маленькие бензиновые электростанции по ОКОФ определяются присвоенными кодами. Разные цифры говорят о назначении агрегатов. Например:

- 300.00.00.00.000 — оборудование и хозяйственный инвентарь на предприятии;

- 330.00.00.00.000 — другие машины, предназначенные для использования на хозяйствующих объектах;

- 330.28 — машины, которые не вошли в другие списки агрегатов;

- 330.28.2 — электростанции общего назначения и применения;

- 330.28.29 — остальные виды машин и изучаемых агрегатов, которые не вошли ни в какие иные категории характеристик.

Согласно ОКОФ, бензиновая электростанция может применяться как для общих целей, так и в промышленном и добывающем сегменте.

Небольшие приборы можно перевозить в багажнике автомобиля. Они всегда обеспечат необходимую электрическую мощность. А ее будет достаточно, чтобы подключить освещение и телевизор, насос для воды, холодильник и другие бытовые устройства. Если требуется больше электричества, на смену бензиновым моторам приходят дизельные двигатели. Практически все передвижные электростанции от 20 кВт мощности и выше имеют дизельный привод.

Этот двигатель имеет ряд преимуществ:

- неприхотливость к качеству топлива;

- надежность;

- потребление топлива;

- большой моторесурс до капитального ремонта.

Для бензиновой электростанции по ОКОФ номеру 330.28.29 достаточно мощности в 20-25 кВт, чтобы обеспечить работу небольшой придорожной столовой или гостиницы.

Большие дизельные моторы для электростанций 1000 кВт и более выпускаются в России и зарубежных странах. Это чрезвычайно экономичные и надежные двигателя. Соединенные в один агрегат с генератором, они получили наибольшее распространение и популярность. Мощные бензиновые электростанции с кодом ОКОФ 330.00.00.00.000 очень мощные и долговечные. Эксперты отмечают, что они на протяжении нескольких лет не нуждаются в капитальном ремонте, не требуют частой замены узлов. При этом бесперебойно вырабатывают электричество.

В отдаленных регионах России дизельные электростанции являются основным источником электрической энергии как в быту, так и в промышленности. Тысячи городов и сел получают электричество от этих источников. Шахты, рудники, дражные полигоны, обогатительные фабрики, военные части и другие объекты — все используют электроэнергию, вырабатываемую мощными дизель-генераторами.

Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

Информация о льготах указана на основании соответствующих Постановлений Правительства РФ, действующих на указанную дату ввода объекта в эксплуатацию. Условие применения льготы описано в примечаниях к конкретному постановлению.

Для более подробной информации нажимайте на кнопки со знаком вопроса ? в заголовках подразделов, описывающего конкретные виды льгот.

В случае ошибки в применении льготы есть риск налоговых санкций!

Для подтверждения обоснованности применения льготы необходимо сопоставить технические характеристики объекта учета и критерии, установленные Постановлением, а также убедиться в правильности классификации ОС по коду ОКОФ (ОК 013-94).

Курсивом выделены сведения, унаследованные от кодов более высокого уровня.

Для данного кода на выбранный год отсутствуют сведения об отнесении к энергоэффективным объектам, для которых не указан класс энергетической эффективности.

Применить специальный коэффициент к норме амортизации по конкретному объекту, классифицированному этим кодом, можно при одновременном выполнении двух условий (см. п. 4 ст. 259.3 НК РФ) :

- в отношении таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности:

- в документации на данный объект для него указан высокий класс энергетической эффективности.

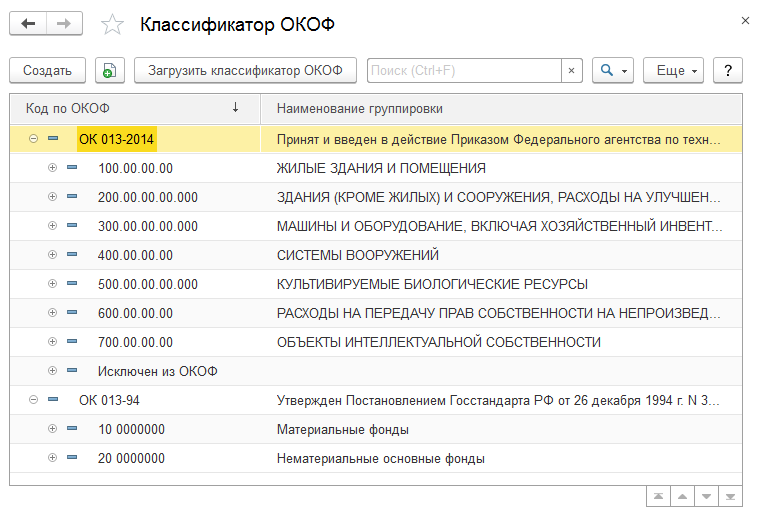

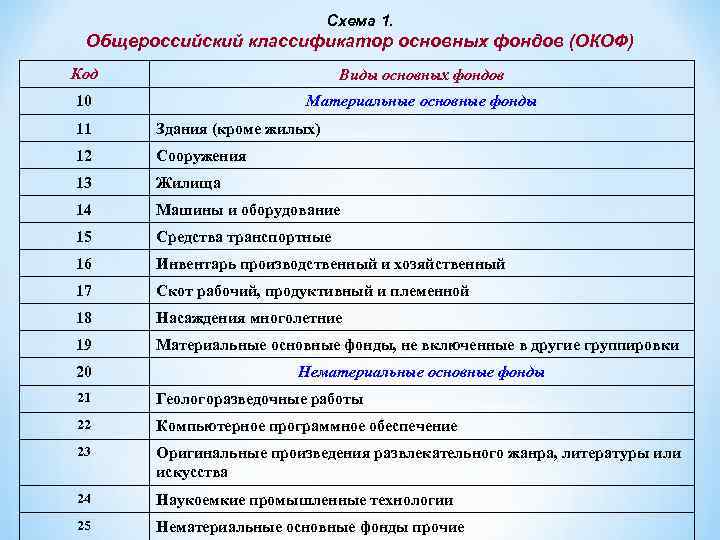

Задачи ОКОФ ОК 013—2014[править]

Применение ОКОФ обязательно для всех организаций (в т.ч. для организаций госсектора в случаях, предусмотренных федеральными стандартами) и индивидуальных предпринимателей.

Объектами классификации в ОКОФ являются основные фонды.

Основными фондами в соответствии с ОКОФ являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Основные фонды включают в себя материальные и нематериальные активы.

Не все основные фонды могут являться основными средствами и нематериальными активами с точки зрения бухгалтерского и налогового Законодательства РФ. К примеру, для основных фондов не предусмотрен стоимостной лимит, тогда как в налоговом учете амортизируемыми основными средствами могут являться активы первоначальной стоимостью более 100 000 руб.

ОКОФ обеспечивает информационную поддержку решения следующих задач:

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

В решении задач, связанных с налогообложением, ОКОФ участвует на основании введения ОКПД2.

Как вести бухучет

Все имущественные объекты, стоимость которых не превышает 40 000 рублей, сразу же списываются как материально-производственные запасы. По усмотрению бухгалтера их ставят на учет в группу ОС и начислять амортизацию. Все объекты стоимостью свыше 40 000 рублей в бухучете проводятся как группа ОС. На них ежемесячно начисляется амортизация.

Все объекты, которые оцениваются в 100 000 руб. и выше, в налоговом и бухгалтерском учетах относятся к группам ОС.

При этом, в соответствии со ст. 256 НК РФ, действует правило, что в налоговом учете имущество стоимостью от 100 000 рублей, введенное в эксплуатацию после 31.12.2015, необходимо относить к определенным амортизационным группам и начислять ежемесячную амортизацию. Активы стоимостью ниже 100 000 руб. списывают при поступлении в учреждение.

Все операции с группами ОС в бюджетном учете отражаются на синтетическом счете 010100000 «Основные средства». Поступления учитываются по счету 0010600000 «Вложения в нефинансовые активы», выбытие — по отдельным счетам ОС, заканчивающимся на 410.

В коммерческом и некоммерческом учетах операции с имущественными объектами проводятся по счету 01, амортизация записывается на счете 02.

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Испытания ДГУ под нагрузкой

Для оценки текущего моторесурса установки производятся испытания, сопряженные с повышенной нагрузкой на устройство. Во время данных испытаний производится ряд сервисных действий:

- прочистка системы охлаждения;

- замена масла с последующим удалением конденсата;

- замена фильтров и прочих р/м;

- обслуживание силовой установки: регулировка клапанов двигателя, частоты вращения, проверка натяжения приводных ремней;

- диагностика системы управления на соответствие отдаваемым командам, проверка пульта управления установкой;

- проверка герметичности охлаждающего контура ДГУ;

- калибровка стоек и опор генератора;

- чистка компонентов компрессора электростанции;

- проверка целостности и чистоты топливных магистралей.

После проведения ТО проверяется работа ДГУ под нагрузкой

После завершения испытаний двигатель будет сильно закоксован, его нужно очищать от скопившихся продуктов горения. После это полагается длительная просушка основной обмотки ДГУ. Результаты испытаний и проведенные после испытаний ремонтные работы дают четкую картину об оставшемся моторесурсе устройства, возможности и целесообразности последующего капитального ремонта.

Как выбрать ОКОФ под свой сварочный аппарат

С помощью ОКОФа легко подбирается амортизационная группа.

См. также амортизационные группы: пора учиться!

Если вы ведете налоговый учет, то код ОКОФ просто необходим, чтобы узнать срок полезного использованиясварочного оборудования. Без кода вы просто не сможете правильно сформировать налоговую базу. Та же проблема и при неправильно выбранном коде. Это не просто бюрократическая формальность. Установив неправильный код вы неверно рассчитаете амортизацию и не сможете заменить или починить сварочное оборудование, когда это будет необходимо.

Чтобы вы могли избежать этих проблем мы расскажем, какие коды выбрать.

Первая база кодов ОКОФ была разработана в 1994 году и с тех пор обновлялась лишь в 2004 году. Также в 2008 году вносились небольшие правки. Со временем стало очевидно, что база нуждается в масштабном обновлении.

Поэтому в 2021 году база кодов Общероссийского классификатора основных фондов была обновлена.

Рекомендуем прочесть: Как узнать о депорте иностранных граждан

С расшифровкой и амортизационной группой

Ниже представлены уточняющие коды в классификаторе 330.28.93.15.120, которые содержат в себе 12 дочерних кода:

- 28.93.15.121 – в этот перечень вошли пищеварочные котлы стационарные.

- 28.93.15.122 – номер для кухонных плит.

- 28.93.15.123 – устройства для варки и жарки пищи.

- 28.93.15.124 – в эту категорию вошли жаровни, фритюрницы, а также сковороды с опрокидывающимся приспособлением.

- 28.93.15.125 – этим кодом помечены кипятильники.

- 28.93.15.126 – в данную категорию вошли пароконвектоматы.

- 28.93.15.127 – пекарские шкафы.

- 28.93.15.128 – номер для жарочных шкафов.

- 28.93.15.131 – мармиты с тепловой особенностью.

- 28.93.15.132 – в данную классификацию входят тепловые столы.

- 28.93.15.133 – все жарочные поверхности помечены данным кодом.

- 28.93.15.139 – все остальное оборудование для промышленной готовки и подогрева блюд, не вошедшее ни в одну из представленных категорий.

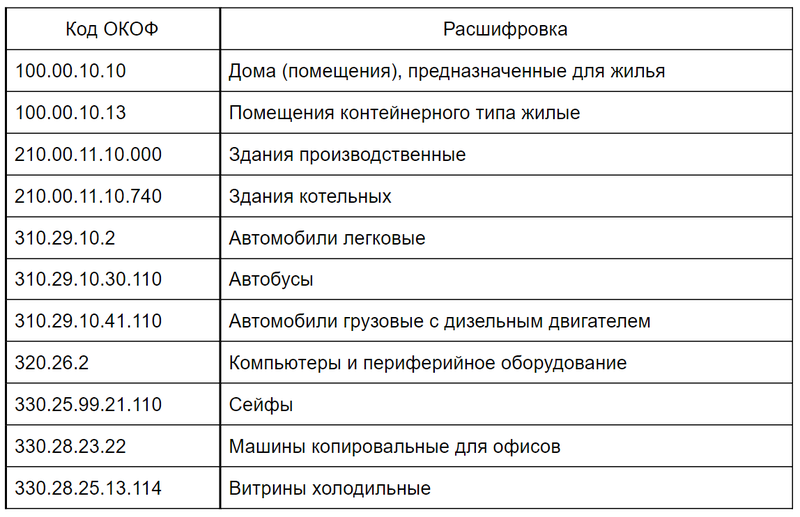

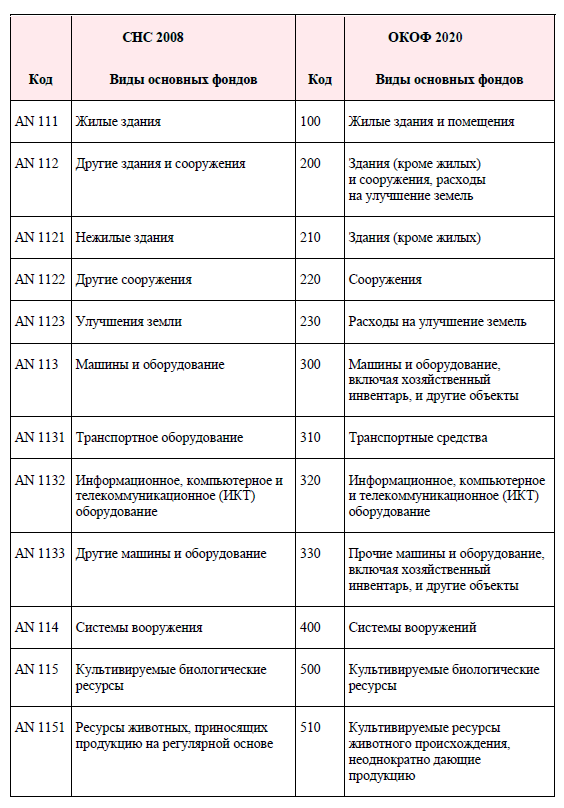

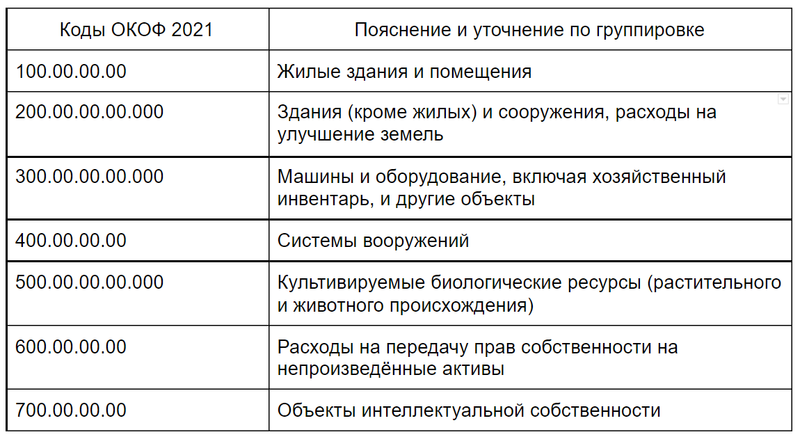

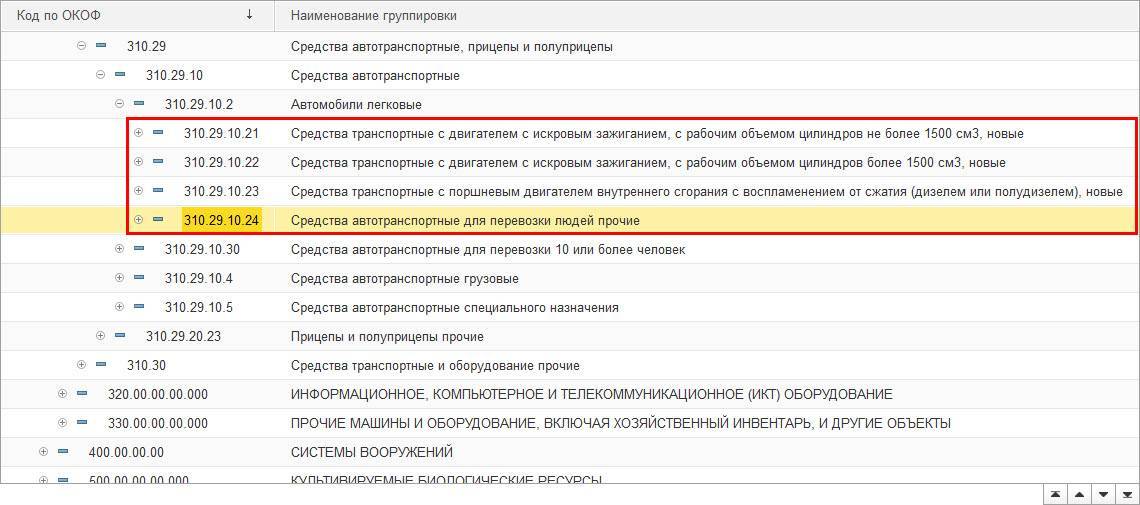

Какие объекты подлежат классификации?

Объекты экономической направленности, классифицируемые по вновь принятому стандарту:

- Постройки для проживания (код 100).

- Остальные нежилые постройки, расходы на улучшения земельного фонда (код 200).

- Нежилые здания (код 210).

- Прочие сооружения (код 220).

- Расходы на совершенствование земельных объектов (код 230).

- Машинная и прочая техника, а также хозяйственные постройки и приспособления (код 300).

- Транспорт (код 310).

- Различное оборудование, связанное с компьютерами, телекоммуникацией, информационными технологиями (код 320).

- Остальное оборудование и техника, в том числе хозинвентарь (код 330).

- Вооружение (код 400).

- Культивируемые запасы биологической направленности (код 500).

- Окультуренные ресурсы животного происхождения, несколько раз производящие продукцию (код 510).

- Культивируемые расходы растительной направленности, неоднократно производящие продукцию (код 520).

- Права владенияпроизводственными активами (код 600).

- Объекты интеллектуального труда (код 700).

- Исследовательская работа в сфере науки (код 710).

- Траты, отведенные на поисковые работы различных полезных ископаемых (код 720).

- ПО и БД (730), они в свою очередь делятся на коды 731 (программное обеспечение) и 732 (базы данных).

- Литературные издания, направления легкого жанра и остальных видов искусства (код 740).

- Остальные продукты интеллектуальной направленности.

Новый ОКОФ ориентирован на производственную сферу, поэтому основные средства для бытовых нужд в приведенном списке отсутствуют.

Если в последнем классификаторе вам не удается найти нужный объект, то стоит воспользоваться списками, применяемыми ранее.

В ОКОФ признана структура кода ХХХ.ХХ.ХХ.ХХ.ХХХ. На разновидность основного фонда указывают первые 3 цифровых значения. Остальные числа кода соответствуют Общероссийским классификаторам продукции по разделам экономической направленности.

Меню сайта

- О нас

- Каталог

- Новости

- Статьи

- Лицензии и сертификаты

- Вопросы и ответы

- Контакты

Реклама ОКОФ дизельного генератора: как определить амортизационную группу? 27.05.2016

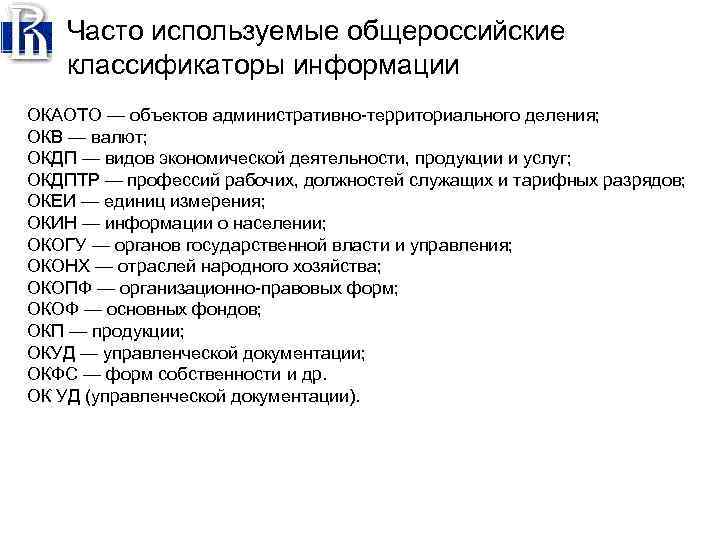

Система классификации ОКОФ необходима для определения основного фонда предприятия. Она содержит коды материальных и нематериальных активов в международном формате, по которым можно оценить состав основного фонда.

Для материальных активов, и, в частности, для технического оборудования, дополнительно вводится классификация по сроку полезного использования. По этому критерию все механизмы распределены по десяти амортизационным группам. В зависимости от того, в какую из амортизационных групп попало оборудование, вычисляется размер налога.

Что представляет ОКОФ для генераторных установок и как определяется амортизационная группа:

ОКОФ дизельного генератора может определяться двумя способами:

- Отнесение к подклассу «Источники автономного электропитания» 14 3149000. Тогда ОКОФ для дизельного генератора будет 14 3149010 «Электростанции передвижные, бензоагрегаты, дизель-генераторы».

- Отнесение к подклассу «Двигатели внутреннего сгорания, с воспламенением от сжатия (дизели, дизель-генераторы)» 142911100. В этом случае ОКОФ выбирается из шести вариантов (последняя цифра кода от 1 до 6) в зависимости от диаметра цилиндров.

В спорных ситуациях, как в случае с дизельными генераторами, бухгалтер может самостоятельно выбирать подкласс.

- Находим ОКОФ генератора — для примера возьмем 14 3149010. Код подкласса тогда будет 14 3149000.

- В классификаторе основных средств ищем подкласс 14 3149000 — он попал в 5 амортизационную группу за исключением генераторов с кодами 14 3149130 («Электростанции передвижные») и 14 3149140 («Электроагрегаты питания»). Соответственно, срок полезной эксплуатации такого оборудования составит от 7 до 10 лет.

Наши контакты

- Казань, ул. Журналистов, д. 107 Показать на карте

Все контакты Реклама

Классификатор основных средств — это справочник позиций, объединяющий основные средства по однородным группам и определяющий срок их полезного использования. Он нужен, чтобы узнать амортизационную группу для имущественных средств организации.

30 сентября 2019

С 1 января действует новый классификатор основных средств по амортизационным группам 2020 года. Рассмотрим, как теперь происходит распределение амортизируемого имущества по группам в соответствии со сроком его полезного использования, какие Постановления Правительства РФ задают правила и приведем актуальную таблицу, данные из которой пригодятся для расчета налога на прибыль и в целях бухгалтерского учета.

Дизельная электростанция код окоф. Окоф бензиновых электростанций: коды, классификация и назначение. Классификатор бензинной и дизельной электростанции

Система классификации ОКОФ необходима для определения основного фонда предприятия. Она содержит коды материальных и нематериальных активов в международном формате, по которым можно оценить состав основного фонда.

Для материальных активов, и, в частности, для технического оборудования, дополнительно вводится классификация по сроку полезного использования. По этому критерию все механизмы распределены по десяти амортизационным группам. В зависимости от того, в какую из амортизационных групп попало оборудование, вычисляется размер налога.

Классификатор бензинной и дизельной электростанции

Электростанции с приводом от дизельного или бензинового двигателя имеют широкий диапазон мощности. Они смогут обеспечить электроэнергией любой объект. От придорожного кафе до нефтяного месторождения. Автономные источники электроэнергии нужны нам везде. В сельской местности и дачных поселках широко применяются небольшие подобные агрегаты.

Эти маленькие бензиновые электростанции по ОКОФ определяются присвоенными кодами. Разные цифры говорят о назначении агрегатов. Например:

- 300.00.00.00.000 — оборудование и хозяйственный инвентарь на предприятии;

- 330.00.00.00.000 — другие машины, предназначенные для использования на хозяйствующих объектах;

- 330.28 — машины, которые не вошли в другие списки агрегатов;

- 330.28.2 — электростанции общего назначения и применения;

- 330.28.29 — остальные виды машин и изучаемых агрегатов, которые не вошли ни в какие иные категории характеристик.

Согласно ОКОФ, бензиновая электростанция может применяться как для общих целей, так и в промышленном и добывающем сегменте.

Сердце мотора агрегата: что в них особенного?

Небольшие приборы можно перевозить в багажнике автомобиля. Они всегда обеспечат необходимую электрическую мощность.

А ее будет достаточно, чтобы подключить освещение и телевизор, насос для воды, холодильник и другие бытовые устройства. Если требуется больше электричества, на смену бензиновым моторам приходят дизельные двигатели.

Практически все передвижные электростанции от 20 кВт мощности и выше имеют дизельный привод.

Этот двигатель имеет ряд преимуществ:

- неприхотливость к качеству топлива;

- надежность;

- потребление топлива;

- большой моторесурс до капитального ремонта.

Для бензиновой электростанции по ОКОФ номеру 330.28.29 достаточно мощности в 20-25 кВт, чтобы обеспечить работу небольшой придорожной столовой или гостиницы.

Современная дизельная электростанция – основа мобильной генерации электричества

В отдаленных регионах России дизельные электростанции являются основным источником электрической энергии как в быту, так и в промышленности. Тысячи городов и сел получают электричество от этих источников. Шахты, рудники, дражные полигоны, обогатительные фабрики, военные части и другие объекты – все используют электроэнергию, вырабатываемую мощными дизель-генераторами.

Огромную роль играют эти мощности и там, где есть централизованное энергоснабжение. Бензиновые генераторы с ОКОФ 143149010 в классификаторе 140000000 автономного питания незаменимы в качестве резервных и аварийных источников энергоснабжения. Они присутствуют на всех важных объектах:

- Администрации и пункты управления.

- Атомные, тепловые и гидроэлектростанции.

- Медицинские комплексы.

- Центры хранения и переработки информации.

- Телекоммуникационные центры.

- Радио и телестанции.

- Крупные заводы и хранилища.

- Аэропорты.

- Банки, крупные торговые и развлекательные центры.

- Военные части, места заключения и другие объекты.

Мобильные электростанции до 25 кВт мощности незаменимы во время ликвидации последствий стихийных бедствий. Отечественная промышленность освоила выпуск мощных дизельных агрегатов, для которых не требуется дизельное топливо. Они могут работать на природном газе и сырой нефти. Это в десятки раз ускоряет разработку отдаленных нефтяных и газовых месторождений.

Вопрос аудитору

В связи с переходом с 1 января 2017 г. к применению нового Общероссийского классификатора основных фондов (ОКОФ) в программе заменены коды уосновных средств, которые числились на балансе до 01.01.2017.

Какие коды ОКОФ присвоить перечисленным основным средствам, если в новом классификаторе нет подходящей группировки:

- холодильники бытовые – код 16 2930100;

- электроплиты кухонные бытовые – код 16 2930122;

- электроприборы для приготовления пищи – код 16 2930139;

- машины стиральные бытовые – 16 2930200;

- дизель-генератор – код 14 2911106;

- электропроигрыватель – код 14 3230164;

- источник питания – код 14 3222182;

- кондиционеры бытовые – код 16 2930274.

Специализированное применение машин

Большие дизельные моторы для электростанций 1000 кВт и более выпускаются в России и зарубежных странах. Это чрезвычайно экономичные и надежные двигателя. Соединенные в один агрегат с генератором, они получили наибольшее распространение и популярность. Мощные бензиновые электростанции с кодом ОКОФ 330.00.00.00.000 очень мощные и долговечные. Эксперты отмечают, что они на протяжении нескольких лет не нуждаются в капитальном ремонте, не требуют частой замены узлов. При этом бесперебойно вырабатывают электричество.

Главное условие такой эксплуатации – это соблюдение технического регламента.

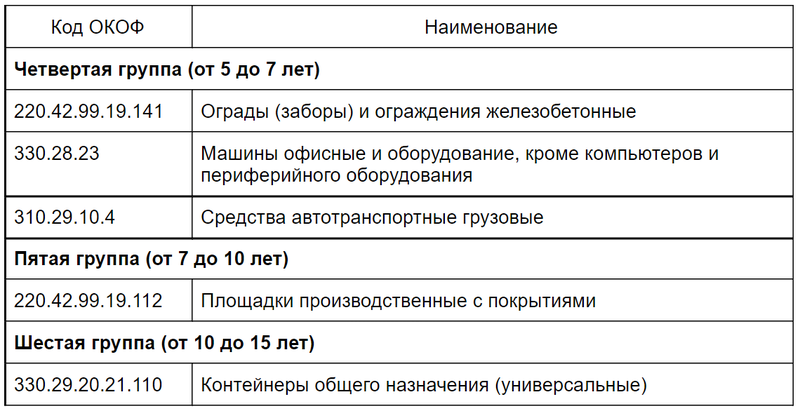

Как определить код ОКОФ и амортизационную группу при отнесении объекта к нескольким кодам классификатора

Некоторые объекты основных фондов можно отнести к нескольким кодам ОКОФ. Какой из них использовать и как присвоить амортизационную группу?

К примеру, много вопросов возникает при определении кодов ОКОФ и амортизационных групп относительно офисной техники. Такое оборудование быстро совершенствуется, а законодатели не успевают вносить необходимые корректировки в классификатор.

В частности, данный момент касается многофункциональных устройств, поэтому рассмотрим на примере, как в данном случае выбрать код ОКОФ 2022 и амортизационную группу для этого оборудования.

Многофункциональное устройство используется в нескольких направлениях — как копировальное устройство, принтер и факс. В первом случае (для копирования) используется код ОКОФ — 330.28.23.22 «Машины копировальные офсетные листовые для офисов». Этот код можно было бы применять, если бы не тот факт, что МФУ используется и по другим направлениям. Поскольку оборудование представляет собой также принтер и факс, по нему можно использовать и другой код ОКОФ — 330.28.23.23 «Машины офисные прочие».

По коду 330.28.23.22 установлена третья группа амортизации (срок использования 3-5 лет).

По коду 330.28.23.23 установлена вторая группа амортизации (срок использования до 3 лет).

Соответственно, многофункциональное устройство относится к двум амортизационным группам, по которым установлены разные сроки полезного использования. Этот момент существенно влияет на расчёт амортизационных отчислений, которые напрямую зависят от срока использования объекта.

Чтобы подобрать код ОКОФ в 2022 году к многофункциональному устройству, требуется:

- оценить каждую составную часть МФУ;

- по итогам оценки выбрать максимальный срок полезного использования для расчёта амортизации;

- выбрать ту амортизационную группу, по которой срок полезного использования в конкретном случае будет максимальный.

Таким образом, получается, что для МФУ максимальный срок полезного использования по третьей амортизационной группе — от 3 до 5 лет. Следовательно код ОКОФ для оборудования будет 330.28.23.22.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее