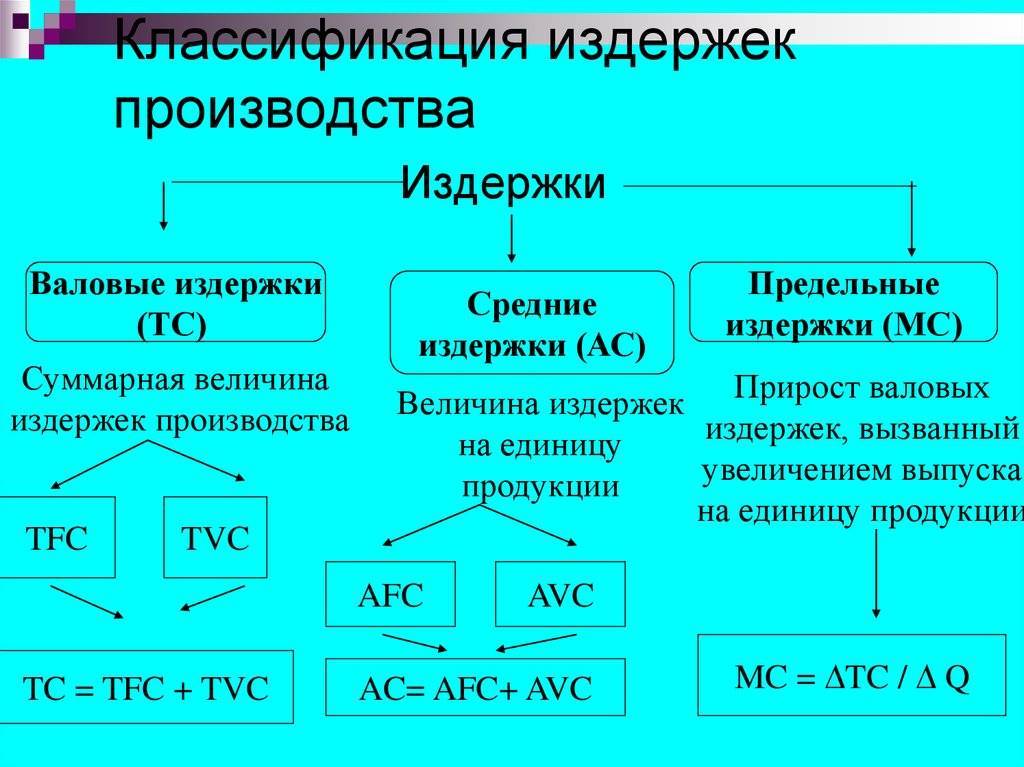

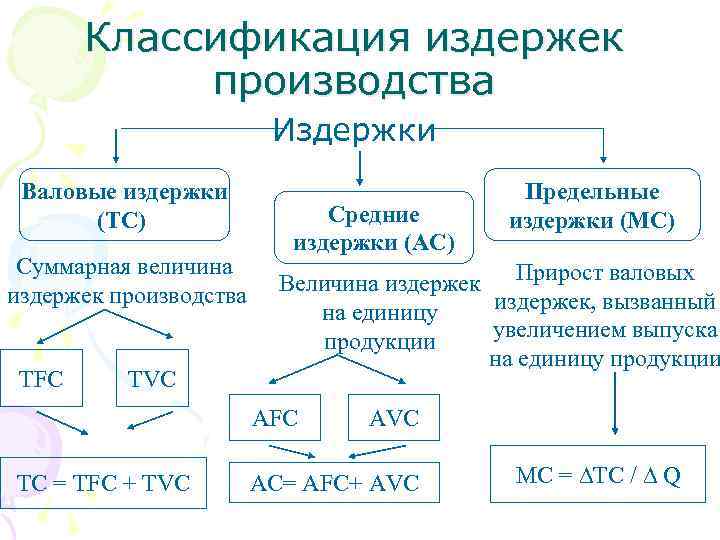

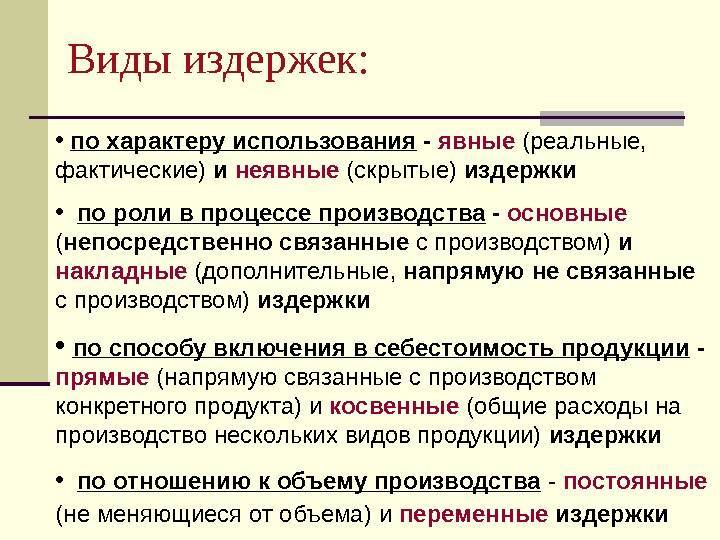

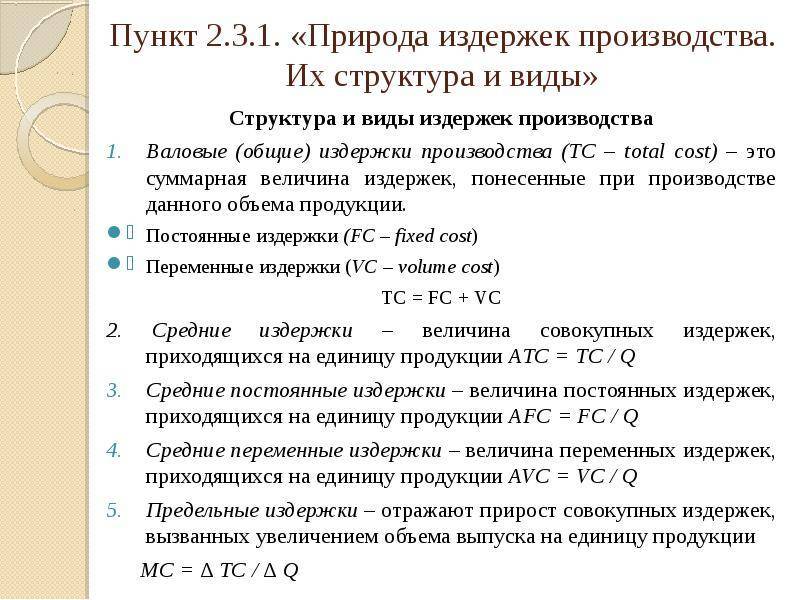

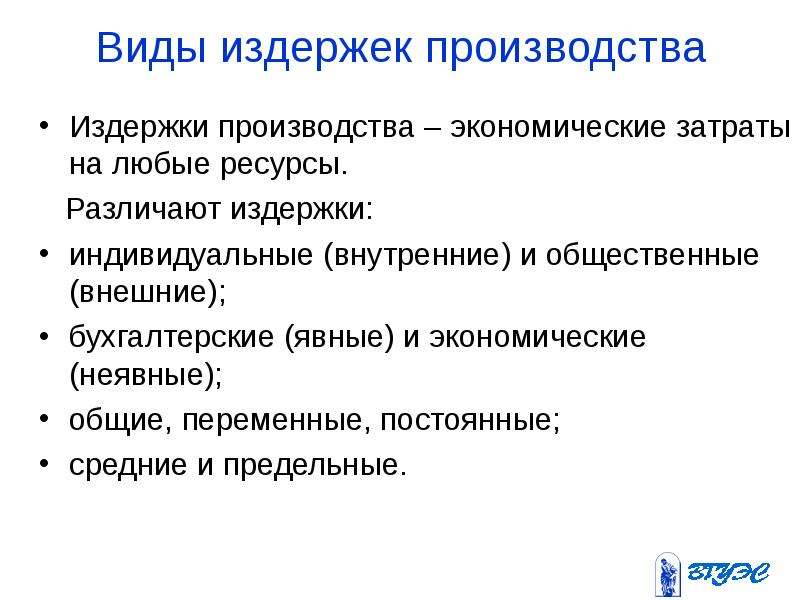

Классификация затрат на общие, средние и предельные

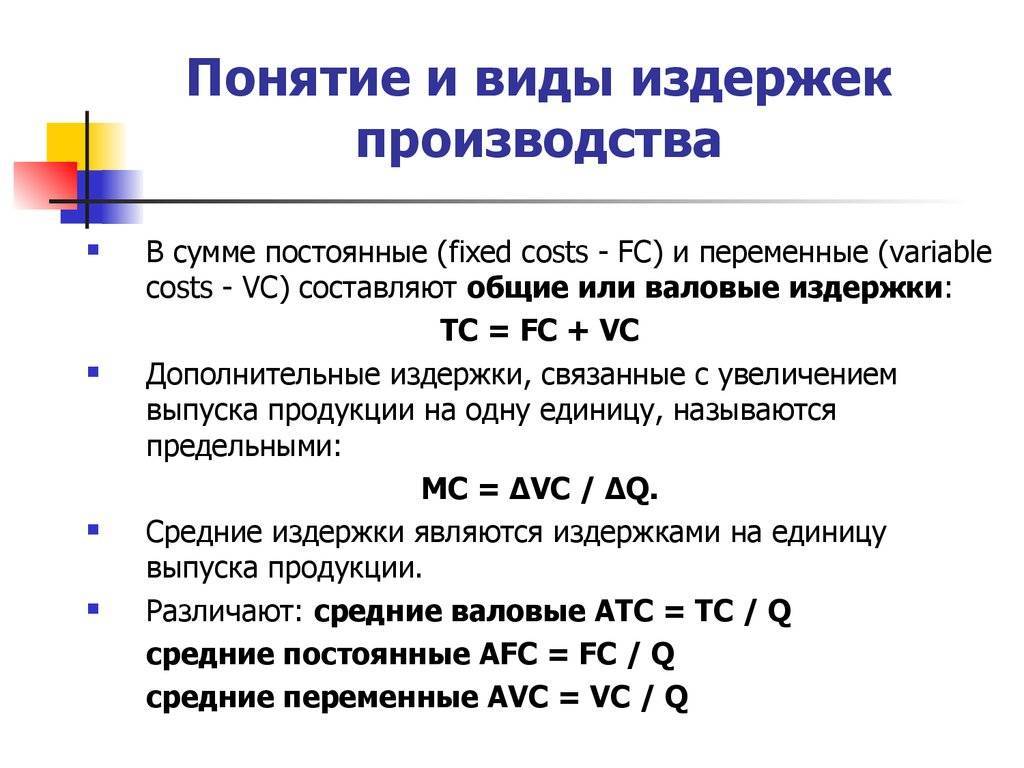

Сумма постоянных и переменных издержек предприятия определяет величину общих или совокупных расходов, которые отражают усилия предприятия по решению задачи минимизации затрат.

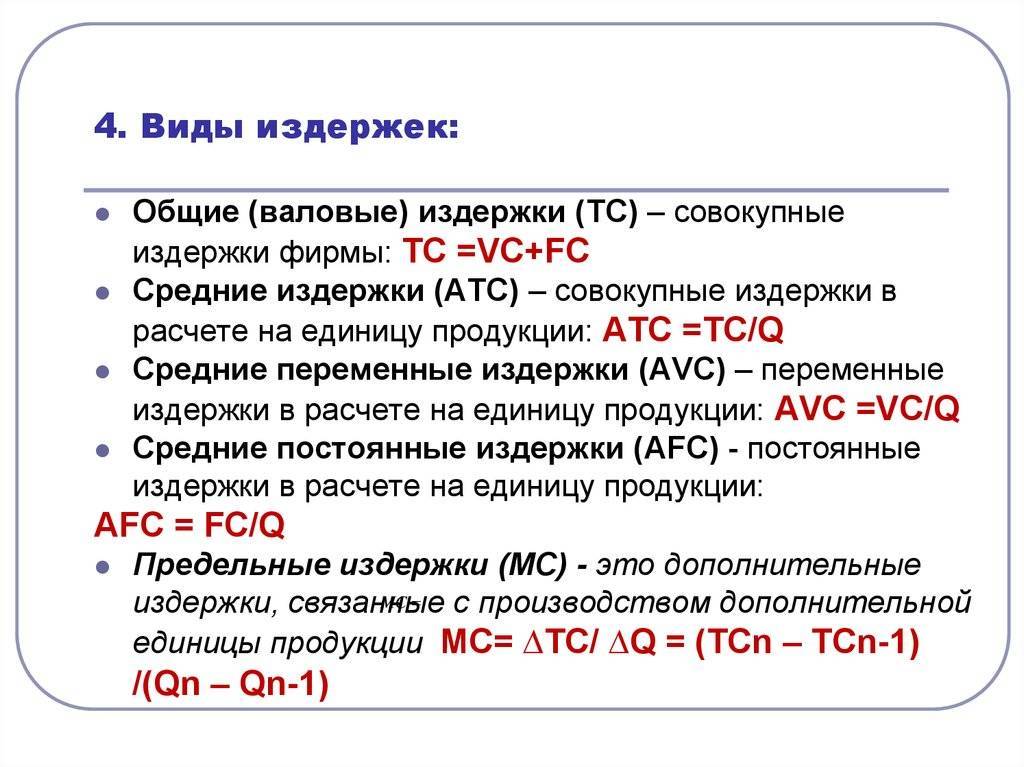

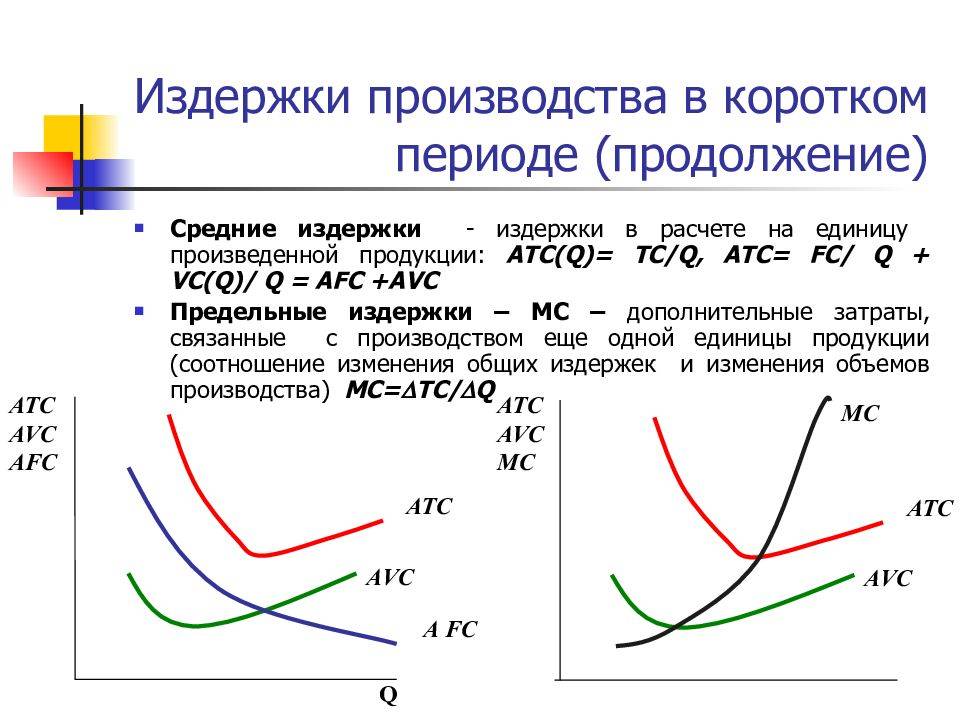

Средние затраты — это частное от деления суммы общих затрат на объем выпуска продукции. Для детального анализа средних затрат и определения влияния отдельных элементов на цену выделяют средние переменные, или краткосрочные средние, и средние постоянные, или долгосрочные средние, расходы. Долгосрочные средние издержки характеризуют затраты в расчете на единицу продукции при условии, что все производственные ресурсы являются переменными. Краткосрочные средние затраты характеризуют затраты в расчете на единицу продукции, если часть используемых ресурсов являются переменными, а часть — постоянными. По мере роста объемов производства средние издержки уменьшаются вследствие постоянной величины общих затрат. Такая тенденция сохраняется определенное время, пока все возможности увеличения объемов производства с помощью простого количественного увеличения переменных расходов не будут исчерпаны.

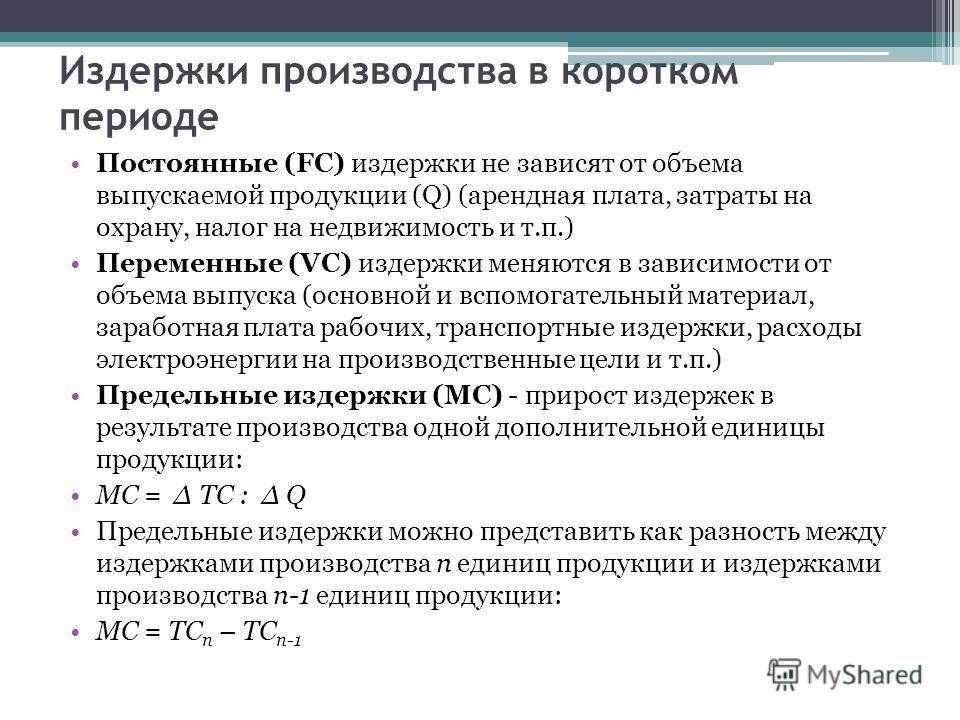

Предельные издержки — это затраты на производство каждой дополнительной единицы продукции. Они не могут превышать альтернативную стоимость продукции или ее цену. В случае, если предельные издержки равняются альтернативной стоимости, дальнейшее производство данного товара при тех же условиях становится нерациональным. Необходимо искать пути уменьшения расходов или альтернативные варианты деятельности. Нижнюю границу расходов будет определять минимальная прибыль предприятия при производстве определенного товара. Предельные издержки определяются как изменение общих затрат при небольшом изменении выпуска продукции или изменении выпуска продукции на одну единицу. Продукт, произведенный в случае использования дополнительного переменного ресурса, называют предельным продуктом, а доход от его реализации — предельным доходом. Сравнивая предельные издержки и предельные доходы, предприятие может реально определить оптимальный для него объем выпуска продукции. Если величина предельных издержек равна величине предельного дохода, дальнейшее наращивание производства нецелесообразно.

Приведенная классификация расходов соответствует условиям рынка. Ее внедрение в практику хозяйствования может дать позитивный результат с точки зрения рационального использования ресурсов и повышения рентабельности хозяйствующих субъектов и экономики в целом.

На практике выделяют и прочие виды классификации затрат.

Внешние и внутренние

Внутренние траты – это затраты, на которых владелец бизнеса основывает свою цену. Они охватывают расходы на материалы, коммунальные услуги, оплату труда и накладные расходы.

Внешние затраты имеют отличие от внутренних издержек: они не входят в стоимость бизнеса.

Они включают в себя:

- утилизацию товара в конце срока его полезного использования,

- ухудшение состояния окружающей среды, вызванное выбросами, загрязнителями и промышленными отходами,

- проблемы со здоровьем рабочих, вызванных вредными материалами и ингредиентами,

- социальные расходы, связанные с ростом безработицы из-за увеличения автоматизации.

Несмотря на то, что внешние затраты не включены в цену продукта, они все равно должны быть оплачены. Общество оплачивает их через налоги, компенсацию несчастных случаев, медицинские платежи, страховые выплаты, а также через потери в качестве окружающей среды и природного капитала.

Продукты и услуги, которые включают внешние траты (примеры внешних капиталовложений: органические продукты, экологически чистые технологии, натуральные продукты, возобновляемые источники энергии), как правило, стоят дороже. Потребители склонны покупать самые дешевые товары, поэтому чистые продукты находятся в невыгодной позиции.

Виды расходов

Внешние (денежные) издержки – это затраты фирмы на факторы производства (заработная плата, закупка сырья и материалов, социальные нужды, аренда помещения и т.п.). Цель этих выплат заключается в привлечении определенного количества ресурсов. Это приведет к их отвлечению от альтернативных вариантов использования. Такие расходы еще называют бухгалтерскими.

Внутренние (неявные) издержки – это затраты собственных ресурсов фирмы (денежные средства, оборудование и т.д.). То есть, если организация располагается в помещении, которое ей принадлежит, то она теряет возможность сдавать его в аренду и получать с этого доход. Хотя внутренние издержки имеют скрытый характер и не отображаются в БУ, они все равно должны учитываться во время принятия управленческих решений.

Второй вид затрат включает в себя также “нормальную прибыль” – минимальный доход, который должен получать предприниматель, чтобы иметь возможность продолжать заниматься этим делом. Он должен быть не меньше вознаграждения от альтернативного вида деятельности.

Предпринимательские издержки включают в себя:

- бухгалтерские расходы;

- нормальную прибыль;

- НДС;

- таможенные пошлины, если такие присутствуют.

Альтернативные издержки

Альтернативные затраты или траты на возможности – экономический термин, который определяет себестоимость того, от чего планируют отказаться. Кратко говоря, это ценность пути, от которого отказываются.

Концепция альтернативных трат заключается в том, что ресурсы всегда ограничены. То есть, у владельца бизнеса в наличии ограниченное количество времени, денег и опыта, поэтому нельзя использовать каждую возможность, которая появляется.

Если выбирается один вариант, обязательно нужно отказаться от других. Они взаимно исключают друг друга. Ценность этих других вариантов и есть альтернативная стоимость.

Расчет себестоимости альтернатив полезен на этапе выбора варианта реализации продукции.

Пример издержек компании

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Аграрное предприятие по производству зерновых культур в 2020 году выпустило 1000 тонн продукции. Известно, что за год предприятие потратило:

- на приобретение семян – 0,11 млн. руб.;

- на аренду земли – 0,05 млн. руб.;

- на обслуживание техники – 0,3 млн. руб.;

- на оплату труда работников, трудящихся в поле и на складе – 1,8 млн. рублей;

- на выплату заработной платы бухгалтеру и вознаграждение руководителю холдинга – 0,8 млн. руб.;

- на исполнение налоговых обязательств – 0,38 млн. руб.

Классифицируем затраты предприятия

Издержки на приобретение семян можно назвать прямыми, производственными, бухгалтерскими, возвратными и эффективными.

Траты на аренду земли являются постоянными, прямыми, производственными, контролируемыми.

Обслуживание техники больше относится к производственным и бухгалтерским издержкам. Та часть расходов, которая пошла на выплату заработной платы работникам производства, является прямыми, производственными, бухгалтерскими, возвратными и релевантными тратами.

Оплата труда бухгалтера и вознаграждение руководителю компании входит в число непроизводственных и косвенных расходов.

Еще мы знаем о том, что компании предлагали заключить более выгодный контракт, а это значит, что образовалась упущенная выгода или экономические издержки. Чтобы их рассчитать, необходимо воспользоваться формулой:

УВ (ЭД) = Вд – Фд,

где Вд – возможный доход,

Фд – фактический доход,

УВ (ЭД) — упущенная выгода (экономический доход).

Возможный доход находится путем определение прибыли по предлагаемой цене:

18 руб./кг * 1000 тонн = 18 млн. руб.

18 млн. руб. – 13 млн. руб. = 5 млн. руб. – упущенная выгода или экономический доход.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

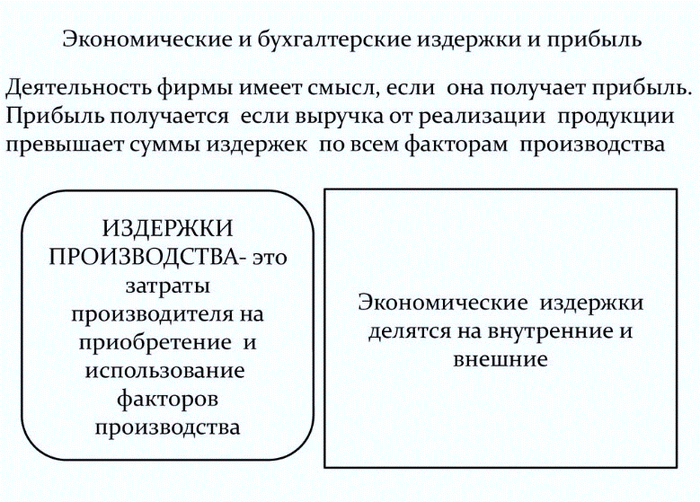

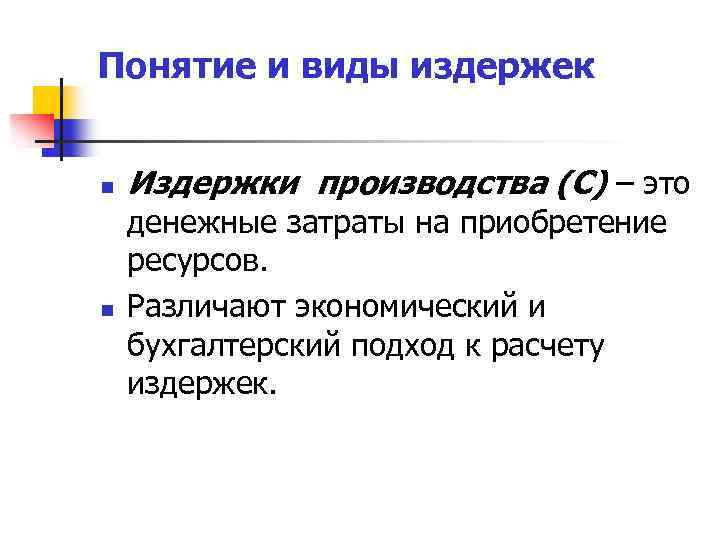

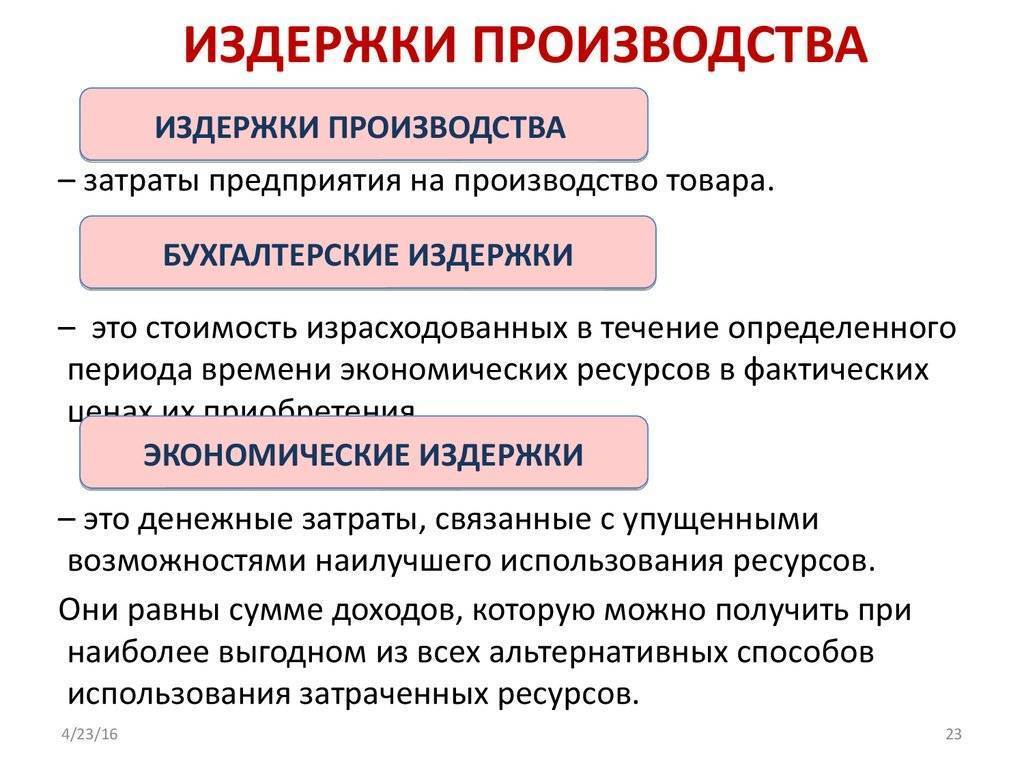

Издержки производства, их сущность и классификация

В основе любого экономического решения лежит ответ на вопрос: как соотнести то, что затрачивается на тот или иной проект (издержки), и то, что в результате осуществления проекта можно получить сверх понесенных затрат (прибыль). Прежде чем принять решение о том, сколько продукции произвести, фирма должна проанализировать издержки.

Издержки – это оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки – это денежные платежи поставщикам факторов производства. Эти издержки полностью отражаются в бухгалтерском учете предприятия, поэтому они еще называются бухгалтерскими издержками. Неявные издержки – альтернативные издержки использования ресурсов, принадлежащих фирме. Альтернативные издержки производства товаров и услуг измеряются стоимостью наибольшей упущенной возможности, использованной на создание факторов производства. Они могут также выступать как разница между прибылью, которую можно было бы получить при наиболее выгодном использовании ресурсов, и реально полученной прибылью. Однако не все затраты (денежные и неденежные) выступают как альтернативные издержки. При любом способе использования ресурсов не считаются альтернативными издержки, которые производитель несет в обязательном порядке (стоимость аренды помещения, затраты, связанные с регистрацией предприятия, и т. д.). Эти неальтернативные издержки не участвуют в процессе экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. Однако не все затраты, которые несет предприятие, включаются в бухгалтерские издержки, поскольку часть затрат осуществляется предприятием за счет прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – это разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

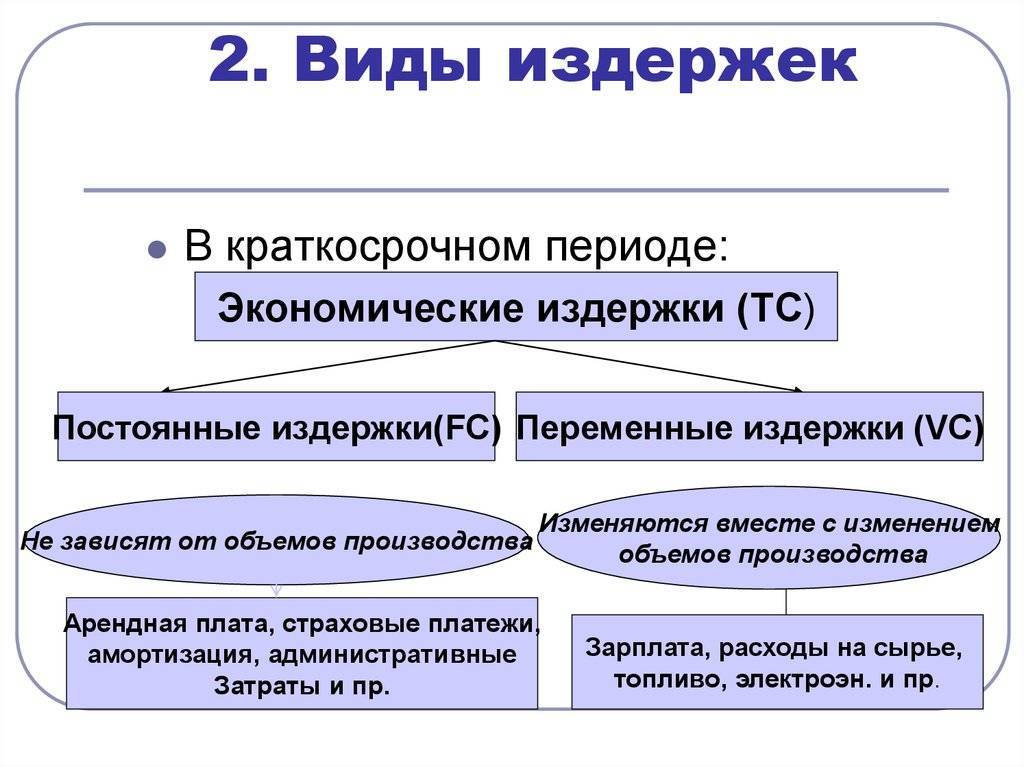

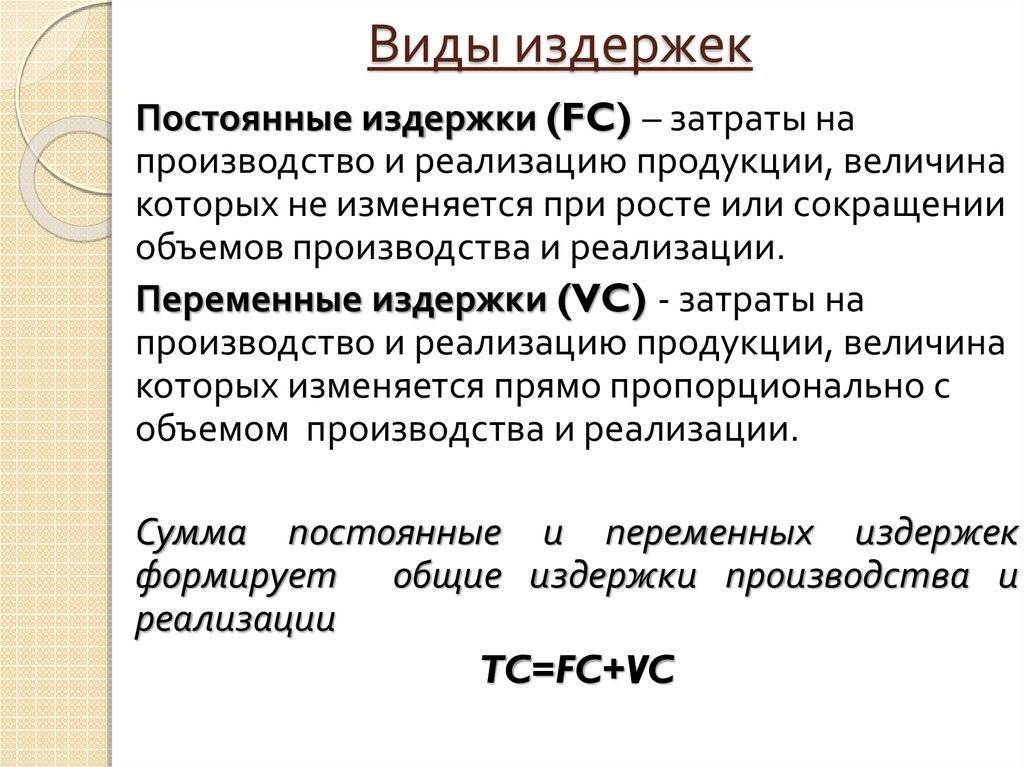

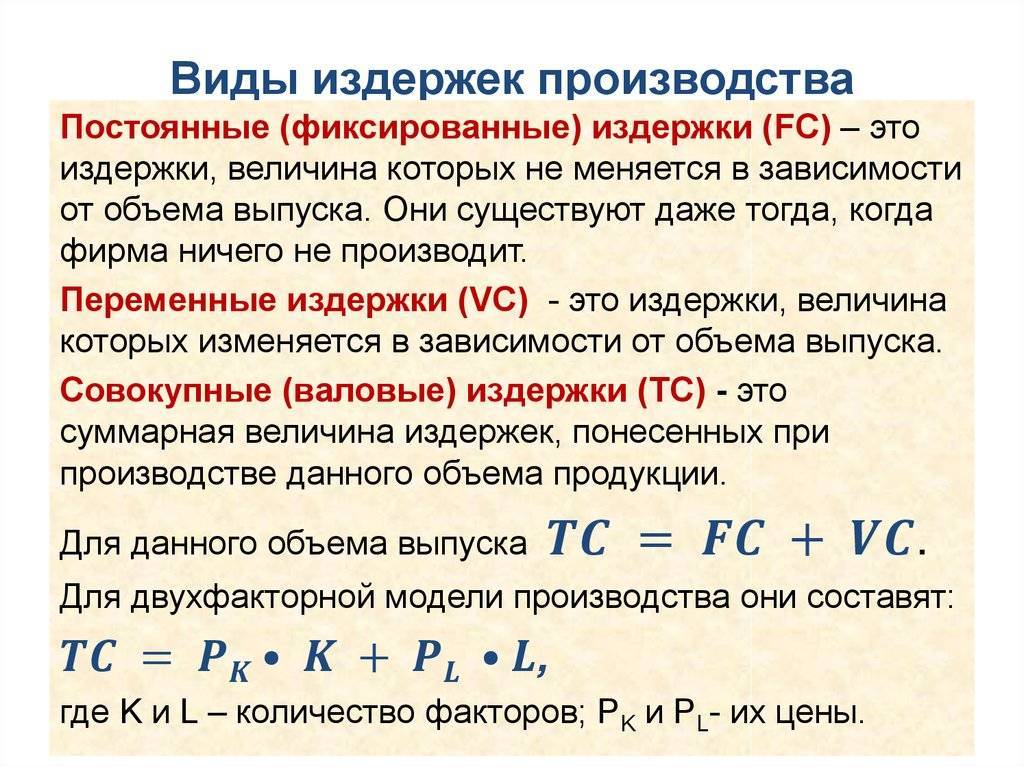

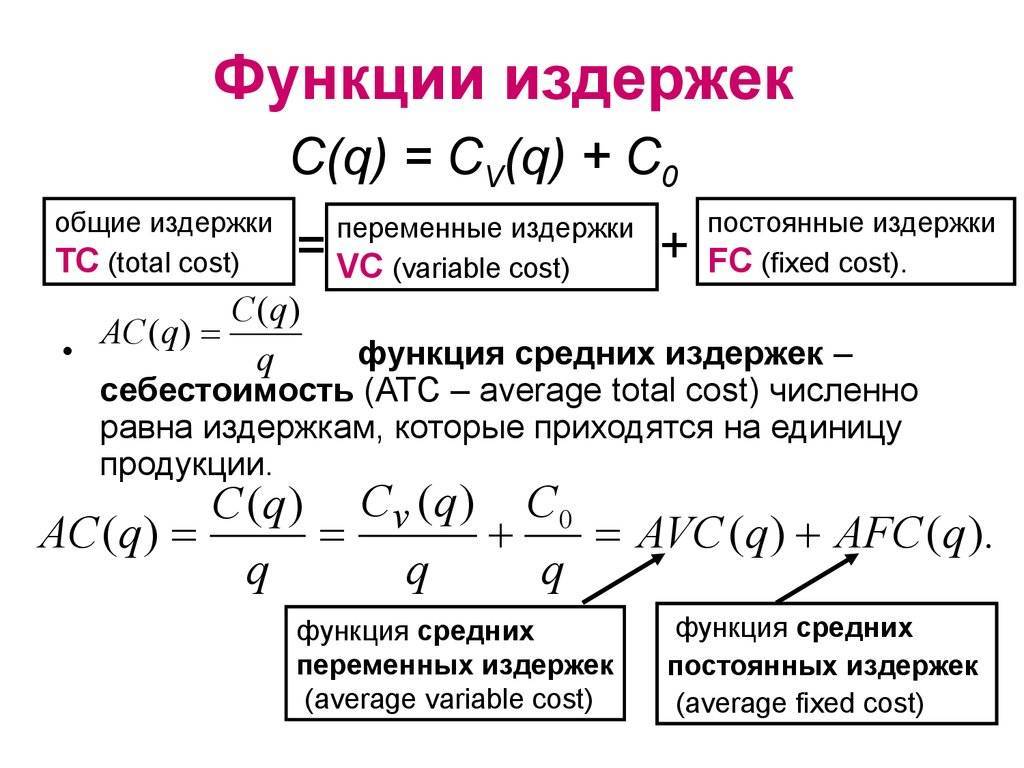

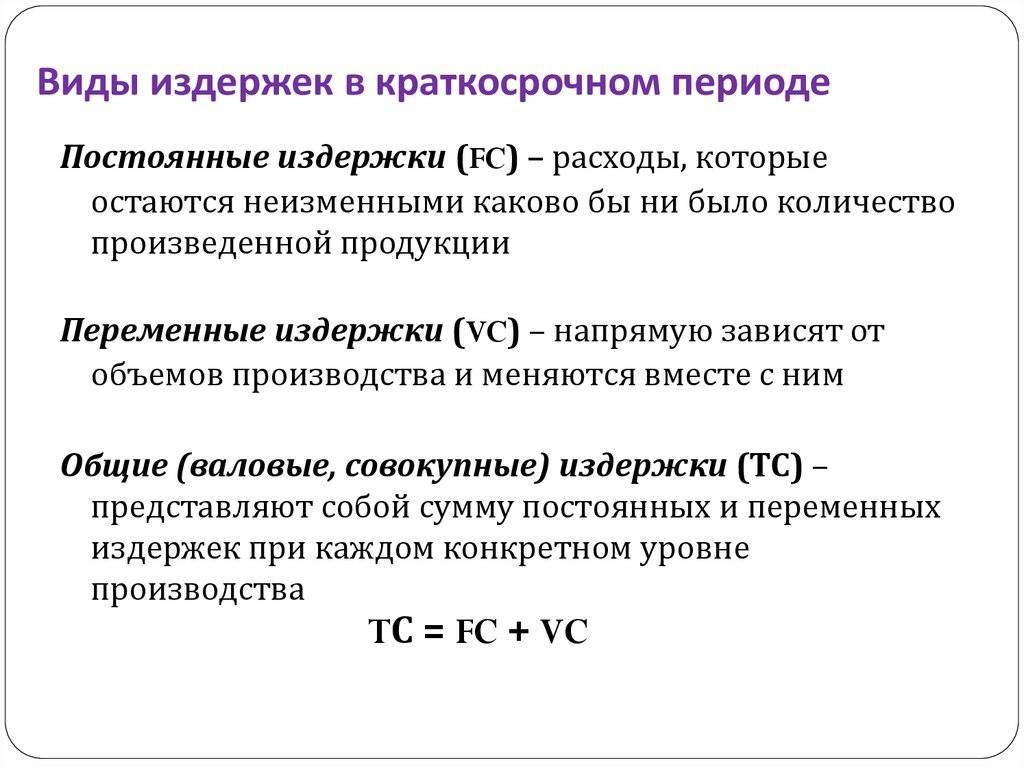

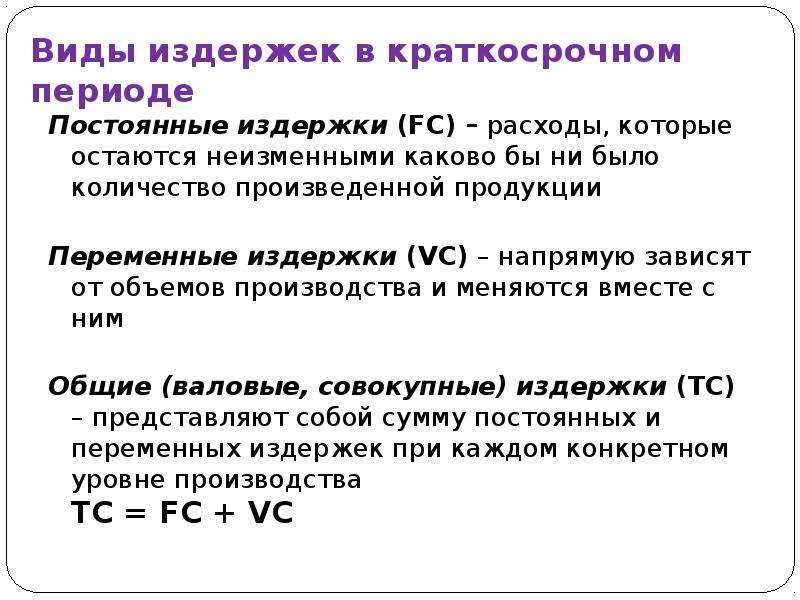

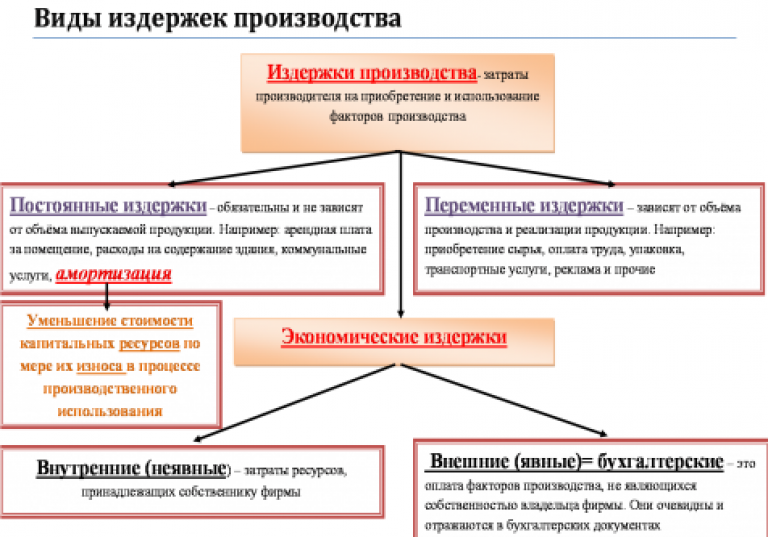

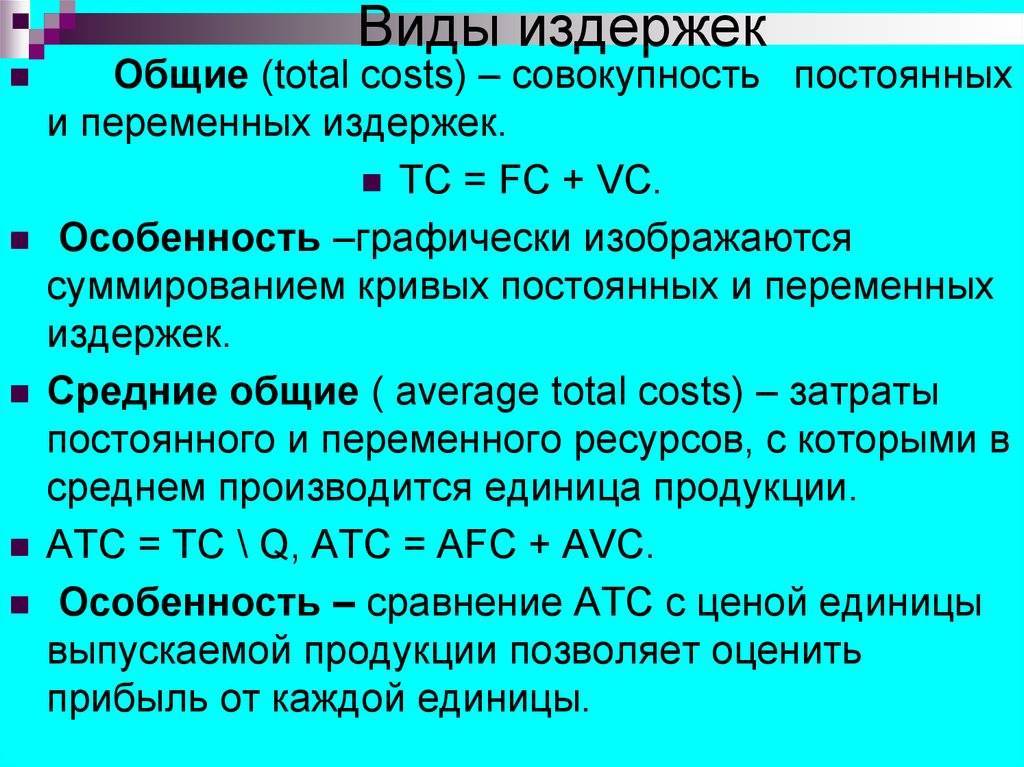

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки – это экономические издержки, которые не изменяются при изменении объема производства. Они не зависят от количества выпущенной продукции, и предприятие будет их нести даже в том случае, если вообще ничего не будет производить (например, затраты на обслуживание и управление). Переменные издержки – это экономические издержки, которые зависят от объема производства (например, затраты на переменные ресурсы). Сумма постоянных и переменных издержек дает валовые издержки.

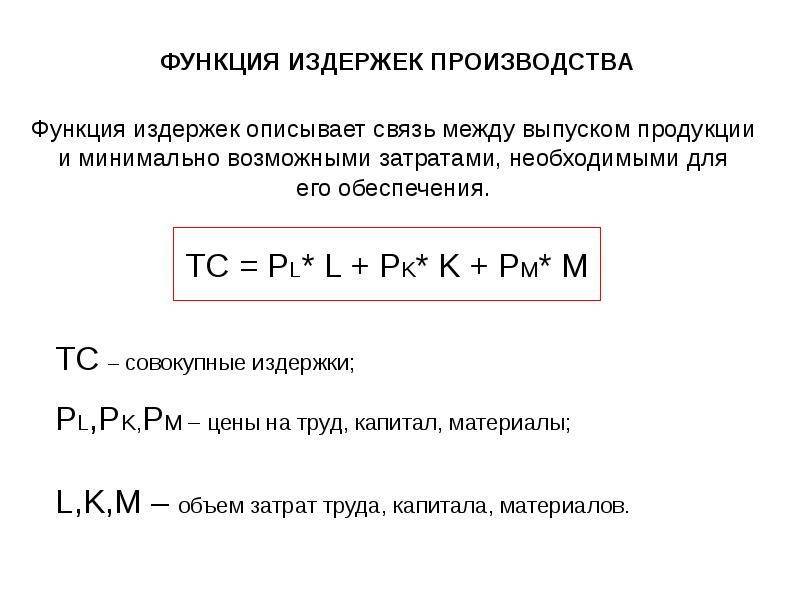

Издержки производства независимо от их вида определяют затраты на элементы производства и затраты на комбинацию элементов производства. Связь между выпуском продукции и минимально необходимыми затратами на его производство описывается функцией издержек, связанной с производственной функцией. Производственная функция характеризует зависимость между максимально возможным объемом выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции служит изокванта, которая показывает различные варианты использования двух каких-либо затрат, сочетание которых будет приносить заданный объем продукции (рис. 10.1). Ряд изоквант, который отражает максимально достижимый выпуск продукции при любом данном наборе факторов производства, может быть представлен в виде карты изоквант.

Рис. 10.1. Карта изоквант.

Суть карты изоквант состоит в том, что угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует.

Возмещение издержек

Рыночная экономика своими условиями влияет на формирование прибыли любой фирмы, здесь имеют значение и издержки производства, и спрос на продукцию. Характером спроса определяются и особенности получения дохода, поскольку действует фактор конкуренции. Анализом дохода, который получает фирма, особо выделен показатель дополнительного (предельного) дохода от единицы продукции. Предельный доход характеризует окупаемость дополнительной единицы и, сочетаясь с показателями предельных издержек, представляет собой стоимостный ориентир целесообразности расширения производства.

Валовой доход предприятия возмещает издержки, являясь основным источником субсидирования коммерческой деятельности. Из валового дохода и образуются средства, чтобы приобрести материалы, сырьё, выплачивать заработную плату, формируется и амортизационный фонд. Именно в доходе заключается прибыль – источник финансирования всех направлений деятельности предприятия. Получение прибыли – цель, и основная деятельность фирмы состоит в максимизации доходов. Это побудительный мотив для совершенствования производства, его технологий, для оптимизации объёма выпуска продукции и для минимизации издержек. Фирма должна выйти на определённый объём именно потому, что при этом сложатся минимальные валовые средние издержки, тогда образуется и максимальная прибыль.

Понятие и сущность издержек

Хотя экономический рост часто считается выгодной силой, недостатки этого процесса также могут быть довольно серьезными. Издержки в экономике могут нанести существенный ущерб некоторым секторам общества, включая долгосрочные издержки, которые могут быть изначально неочевидными в течение цикла роста. Некоторые из наиболее распространенных издержек экономического роста включают ущерб окружающей среде, увеличение неравенства в доходах и возможность социального и социального ущерба.

Хотя эти риски могут меняться в зависимости от типа и формы роста, и хотя выгоды могут перевешивать потенциальные недостатки, необходимо учитывать затраты на экономический рост, чтобы обеспечить устойчивый, управляемый рост. Так, можно понять, что такое издержки в экономике.

Виды издержек производства

Краткосрочный период производственной деятельности может анализироваться с помощью деления всех издержек на переменные и постоянные. Последние – это затраты в денежном эквиваленте на ресурсы постоянных факторов производства. Их величина никак не зависит от объёма производства, это эксплуатация сооружений, зданий, оборудования, расходы административно-управленческие и арендная плата. Всё это никуда не исчезает даже тогда, когда производство не осуществляется совсем. Виды издержек производства включают в себя постоянные издержки как невозвратные.

А переменные – это как раз те, которые составляют изменяющиеся факторы производства, то есть их величина то растёт, то падает в связи с объёмом: сырьё, материалы, заработная плата – это и есть переменные издержки. Хотя деление такое – на переменные и постоянные – очень условное, для продолжительных промежутков времени оно вообще отсутствует, поскольку в этом случае все издержки можно считать переменными.

Функции издержек

Издержки выполняют ряд функций:

- описывают связь между объемом производства и минимально возможными затратами;

- помогают оптимизировать производство;

- способствуют уменьшению производственных расходов;

- позволяют наиболее рациональным образом задействовать имеющиеся у предприятия ресурсы.

Каждая компания занимается планированием предполагаемых расходов и составлением плана будущих трат. Планирование позволяет высчитать реальную себестоимость товара.

Цели планирования:

- повысить спрос на товар;

- увеличить конкурентоспособность фирмы;

- рационально использовать ресурсы;

- увеличить прибыль;

- улучшить производственный процесс;

- повысить рентабельность предприятия.

Примечание

Наиболее эффективный способ повышения производительности и бюджета компании — уменьшение расходов.

Способы уменьшения издержек:

- сокращение числа трудящихся на предприятии;

- улучшение производства;

- закупка более эффективного оборудования;

- снижение затрат на сырье путем поиска боле выгодных поставщиков;

- поиск другого помещения для снижения арендной платы.

Цель снижения состоит в уменьшении себестоимости продукции без ухудшения ее качества.

Планирование и анализ предполагаемых издержек

Заявление о прогнозировании затрат является важным этапом планирования и управления. Таблица с указанием предполагаемой стоимости является основой для оценки общих расходов проекта и определения инициативы по управлению проектом и составлению бюджета для деятельности по проекту с использованием программного обеспечения PM. Он также используется в качестве основного источника информации для принятия финансовых решений и проведения первоначального планирования проекта.

На начальном этапе необходимо провести анализ прогноза затрат с использованием программного обеспечения PM для определения процесса утверждения проекта и уровней контроля. Ключевые этапы анализа:

- Определить затраты на разработку проекта. На этом этапе специалисты по финансовому планированию определяют объем финансирования, необходимый для разработки проекта. Эта сумма показывает, когда ресурсы будут необходимы. Это должно быть связано с заявленными результатами проекта.

- Оценить затраты на реализацию проекта. Специалисты по финансовому планированию должны создать шаблон электронной таблицы с прогнозом затрат, который показывает все финансовые ресурсы, необходимые для выполнения всей необходимой работы и получения всех желаемых результатов проекта.

- Создать высокоуровневое описание стоимости проекта. После того, как будет разработана примерная таблица с прогнозом затрат, она должна быть рассмотрена и одобрена внешними экспертами, которые анализируют осуществимость проекта, заявленное финансирование проекта и экономическое обоснование для выработки предложений и рекомендаций по улучшению текущего планирования и управления. Для экспертов потребуется подробное описание общих расходов по проекту.

- Определить затраты на текущее обслуживание. После получения независимого суждения об управлении и планировании затрат по проекту и рассмотрении необходимых рекомендаций следующим шагом в анализе прогноза затрат является определение и оценка затрат, необходимых для поддержания действий и операций проекта после завершения разработки. Все это касается затрат на эксплуатацию и обслуживание, которые следует оценить и добавить в пример таблицы с указанием затрат.

Этапы анализа применимы к большинству проектов. Между тем, каждый из этапов может быть определен и разбит на простые задачи, так что можно провести более подробный анализ финансирования проекта (требуется программное обеспечение для определения стоимости работ). Как правило, необходимость более глубокого анализа возникает, когда проект сложен и требует больше человеческих и материальных ресурсов. Затем начальное управление затратами и планированием проекта будет сосредоточено на выявлении и оценке расходов по этапам проекта (инициирование, планирование, выполнение). Или по предпроекту (приобретение программного обеспечения, обучение персонала, разработка, тестирование).

В то же время анализ прогноза затрат является первоначальной попыткой оценки затрат по проекту и предназначен для создания более простой и понятной картины стоимости проекта, поэтому образец документа с прогнозом затрат не должен быть слишком перегружен цифрами и расчетами. В результате первоначального планирования и управления затратами этот документ должен быть относительно кратким и содержать общую стоимость разработки, реализации и сопровождения проекта.

Планирование и анализ издержек

Издержки и прибыль

Минимизация издержек формирует появление и рост прибыли производства, чему способствует правильное размещение ресурсов. Прибыль, конечно же, является самым главным результатом данного процесса, и основная деятельность каждой фирмы – максимальная прибыль. Именно для этой цели и предназначена функция издержек. Виды издержек должны быть рассмотрены, проанализированы и оптимизированы, ведь именно это помогает сделать прибыль критерием самого эффективного использования ресурсов. Почему же прибыль – ключевой показатель деятельности? Эта цель не всегда безусловна, поскольку существуют и другие: благосостояние владельцев, устойчивость на рынке или завоевание новых, при этом непременно поменяют показатели все виды общих издержек.

Прибыль является средством, при помощи которого успешно достигаются все цели и решаются все задачи, поставленные перед фирмой, это своего рода критерий эффективности. Трактовка понятия прибыли очень проста: это разница между издержками и доходами. Здесь и применимо приведённое выше деление на виды издержек производства, поскольку доход тоже подразделяется на предельный, средний и общий. Превышение доходов над издержками – бухгалтерская прибыль – это отражение разницы между выручкой от реализации продукции и реально оплаченными издержками фирмы на производство. Для фирмы очень важна именно экономическая прибыль, когда доходы превышают все осуществлённые и возможные, но упущенные затраты.

Другие издержки и их виды

В сумме постоянные и переменные издержки составляют суммарные, или общие, которые являются для фирмы наименьшими из тех, что необходимы для производства определённого количества продукции. Они могут увеличиваться с ростом производства и чаще всего определяются как функция общих издержек. Однако наиболее интересны для фирмы средние, потому что даже с увеличением общих часто скрываются те издержки, что приходятся на каждую единицу продукции. Динамика средних издержек зависит от объёма производства.

Если он мал, то ему приходится нести весь вес постоянных издержек. Когда производство увеличивается, постоянные средние издержки снижаются, а переменные средние возрастают до той поры, когда рост переменных нейтрализуется снижением постоянных средних издержек. После этого процесс роста объёма производства сопровождает рост средних общих издержек. Вычислить причины увеличения переменных издержек с увеличением объёма производства поможет категория предельных издержек. Издержки и их виды – достаточно разветвлённая сеть, в которой каждая ячейка важна для хорошего развития бизнеса, что без толкового анализа сделать просто невозможно.

↑ Издержки: постоянные и переменные, внешние и внутренние, бухгалтерские и экономические.

Издержки производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства. Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь данные ресурсы от использования в других производствах. Эти выплаты делятся на внутренние и внешние. Внутренние (или неявные) издержки — это затраты ресурсов, принадлежащих собственнику фирмы. Например, помещение, в котором располагается фирма, является собственностью её владельца; владелец фирмы использует собственный труд в качестве управляющего. Поскольку эти ресурсы принадлежат самой фирме, здесь не будет внешних издержек (платы за аренду помещений, оплаты труда наёмного управляющего), но с точки зрения фирмы эти внутренние издержки равны денежным платежам, которые могли бы быть получены за собственные ресурсы при альтернативном их использовании (наилучшем из возможных). Так, собственное помещение могло бы быть сдано в аренду, а владелец фирмы, не получая удовлетворяющего его дохода, мог бы получать доход в виде зарплаты, работая по найму. Именно поэтому вознаграждение за выполнение предпринимательских функций называется нормальной прибылью и входит в состав внутренних издержек.

носят скрытый, неявный характер

Внешние издержки — это оплата факторов производства, не являющихся собственностью владельца фирмы. К ним относятся затраты на материалы, энергию, трудовые услуги и т. д. Внешние издержки очевидны и отражаются в бухгалтерских документах, поэтому их называют бухгалтерскими или явными издержками. Внешние издержки делятся на постоянные и переменные издержки. Постоянные издержки — это та часть общих издержек, которая не зависит на данный момент времени от объёма выпускаемой продукции. Примерами постоянных издержек могут быть арендная плата фирмы за помещение, расходы на содержание здания, охрану, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, в том числе бухгалтера, расходы на коммунальные услуги, амортизация, плата за лицензию, налоговые выплаты, процент по кредитам, страховые взносы.Амортизация — уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения износа зданий, оборудования, транспортных средств накапливаются денежные средства (амортизационные отчисления), которые направляются на ремонт или изготовление новых средств труда вместо изношенных. Эти суммы отчислений входят в постоянные расходы. Постоянные издержки предприятие несёт даже в том случае, если оно не работает. Например, если хлебозавод временно остановил выпуск своей продукции, то всё равно коммунальные услуги, зарплата управленческих кадров потребуют расходов. Переменные издержки — это та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объёма производства и реализации продукции. Примерами переменных издержек являются издержки на приобретение сырья, оплату труда наемных работников, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п. Переменные издержки возрастают с увеличением объёма производства и сокращаются с его уменьшением. Различия между постоянными и переменными издержками имеют существенное значение для каждого предпринимателя. Переменными издержками он может управлять, так как их величина меняется в течение краткосрочного периода времени в результате изменения объёма производства. Постоянные же издержки не зависят от контроля администрации фирмы, так как обязательны и должны быть оплачены независимо от объёма производства. Таким образом, экономические издержки включают внешние (бухгалтерские, или явные) и внутренние (неявные) издержки с входящей в последние нормальной прибылью. Это плата за ресурсы, необходимая для того, чтобы привлечь и удержать их в данном виде деятельности (варианте использования). Различают бухгалтерские и экономические издержки. Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства. Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства. Экономические издержки состоят из внешних и внутренних.Различия между экономическими и бухгалтерскими издержками неизбежно приводят и к различному определению прибыли.

Процесс формирования издержек

Издержки предприятия — это вся совокупность его расходов, имеющих различное целевое назначение, степень завершенности производственных процессов и результатов.

Издержки на производство и реализацию продукции делят на сферы, которые соответствуют фазам кругооборота вложенных средств (производство, снабжение, сбыт), и координируют каждую сторону деятельности фирмы, а также службы управления. На данной ступени происходит формирование комплексных затрат в зависимости от целевого назначения издержек.

Место затрат — это составная часть сферы издержек. Каждое место расходов, в свою очередь, включает одно или несколько центров затрат. Иными словами, место затрат характеризует функциональную сферу деятельности, связанную с издержками, а в узком понимании — обозначает часть определенной области расходов.

Какова стоимость производства?

Второй экономический принцип, что стоимость чего-то не только равна денежной выплаты, но и ценности того, что вы должны отказаться, чтобы приобрести его. Это называется издержки. Понятие стоимости в экономическом плане связанно с концепцией альтернативных издержек. Когда компания действует верно она использует бухгалтерский подход и исследует неявные затраты. Это затраты, которые не имеют непосредственное денежное вознаграждение (экономический подход).

Примеры косвенных затрат:

- стоимость собственного капитала (или капитала) инвестиции в компании (и которые могли бы быть инвестированы в другом месте);

- уплата подрядчику.

Бухгалтер игнорирует неявные издержки при оценке производственных затрат и бухгалтерской прибыли компании. Экономисты, тем временем, отражают явные издержки и неявные затраты.

Далее стоит упомянуть о производственной функции и общих затратах. Производственная функция показывает техническую зависимость между произведенным количеством, и количество ресурсов, используемых для производства этого количества. Общая функция затрат показывает взаимосвязь между количеством произведенного и его себестоимости. Обе эти функции тесно связаны между собой: общие затраты определяются техническими ограничениями производственной функции.

Способы снижения затрат

Многие компании сталкиваются с такими ситуациями, когда продукт произведен, расчеты с поставщиками окончены, но средства от покупателей пока не пришли – тогда компания вынуждена прибегать к использованию заемных средств. Чтобы этого избежать, рекомендуется постоянно искать возможности для снижения издержек. Минимизация затрат, как правило, состоит из трех основных этапов:

- Распределение затрат по конкретным категориям.

- Выделение затрат, которые можно скорректировать.

- Финансовое планирование и сокращение расходов.

Если предположить, что первый этап пройдет, и затраты распределены по категориям, можно сразу приступать к следующему шагу.

Снизить издержки можно только посредством сокращения таких статей расхода, как:

Составление договора

- Затраты, направленные на приобретение сырья и оборудования. В этом случае можно прибегнуть к попытке пересмотра условий контрактов с поставщиками, поиск новых контрагентов, производство ранее закупаемых компонентов своими силами, внедрение новых технологических разработок.

- Аренда. Всегда можно найти возможность пересмотреть соглашение об аренде между двумя юридическими лицами. Это может быть субаренда, льготные условия платежей или изменение локализации (к примеру, переезд в другое здание).

- Обслуживание оборудования. Если есть возможность, то ремонтные работы можно пока отложить или же найти другого подрядчика с более выгодными условиями. Возможно, стоит проводить ремонт самостоятельно, без помощи сторонних организаций.

- Транспортные расходы. Снизить транспортные расходы можно, если сократить служебный транспорт, передать на аутсорсинг некоторые операции, пригласить опытного консультанта по оптимизации затрат.

6.1. Понятие издержек производства

Минимизация издержек производства позволяет фирмам наладить оптимальное производство продукции.

Фирма может покупать факторы производства на рынке и использовать собственные. В первом случае издержки – это оплата поставщикам за факторы производства. Во втором случае издержки – это утраченного дохода в случае альтернативного использования факторов.

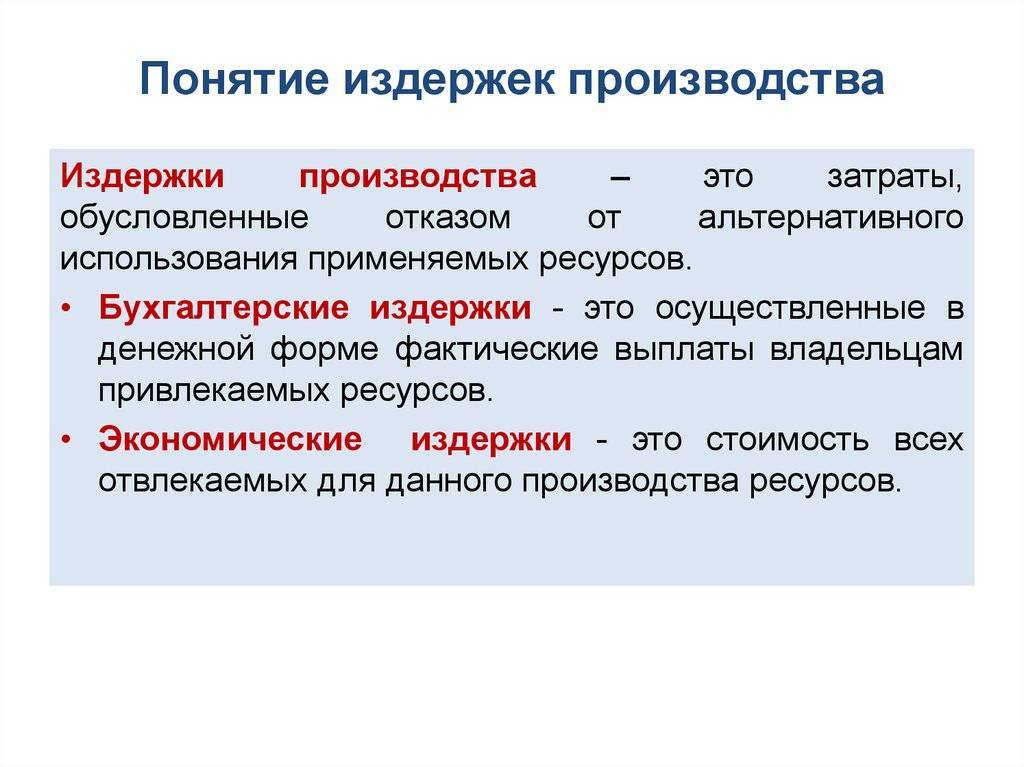

Издержки производства бывают бухгалтерские и экономические.

Бухгалтерские издержки – это выплаты владельцам привлекаемых факторов производства.

Экономические издержки – это стоимость всех факторов производства, привлекаемых для производства.

Экономические издержки состоят из (рис. 6.1):

- явных или внешних издержек, равных бухгалтерским, – выплаты владельцам привлекаемых факторов производства;

- неявных издержек – расходы своих неоплаченных ресурсов;

- нормальной прибыли, оцененной в виде процента на капитал.

Нормальная прибыль – альтернативные издержки:

- предпринимателя, затратившего материальные средства и трудовые усилия;

- других собственников, вложивших свои средства в данное предприятие;

- собственности самой фирмы;

- безвозвратных издержек как неиспользованные инвестиционные ресурсы в случае изменения деятельности.

Поскольку бухгалтерские и экономические издержки различны, то отличаются и бухгалтерская и экономическая прибыль.

Рис. 6.1. Классификация экономических издержек

Бухгалтерская прибыль представляет собой разницу между общим доходом и бухгалтерскими (явными) издержками:

P{R_э} = TR – T{C_я}.

Экономическая (чистая) прибыль – разница между общим доходов и экономическими издержками.

P{R_э} = TR – T{C_я} – T{C_н} – P{R_н}.