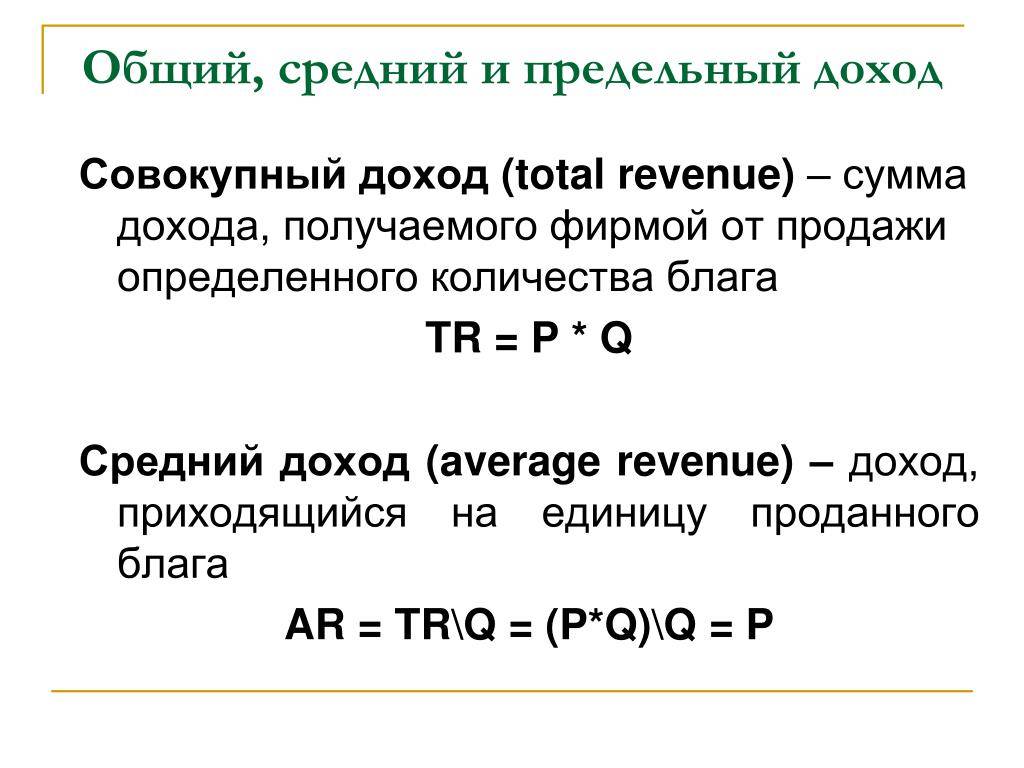

Средние издержки

Определение 1

Средние издержки представляют собой издержки на производство единицы продукции.

Можно выделить 2 вида средних издержек – средние постоянные и средние переменные издержки.

$AFC$ — средние постоянные издержки, которые можно вычислить посредством деления общей суммы постоянных издержек на произведенное количество продукции ($Q$).

$AFC = TFC/Q$

Суть средних переменных издержек заключается в том, что они отражают, какое количество постоянных издержек будет приходиться на единицу произведенной продукции. В этом случае, в результате роста объемов производства будет приходиться на каждую единицу продукции все меньше постоянных издержек.

По этой причине уменьшаться постоянные издержки, которые приходятся на одну единицу продукции компании, что будет способствовать возрастанию прибыли.

Поскольку постоянные издержки изначально не могут зависеть от объемов производимой продукции, то и средние постоянные издержки уменьшаются при росте объемов производства.

$AVC$ – средние переменные издержки, которые вычисляются посредством деления общей суммы переменных издержек на произведенное количество продукции.

$AVC = TVC/ Q$

Средние переменные издержки будут сначала падать, затем, достигнув своего минимума, начнут возрастать. Средние переменные и постоянные издержки в своей сумме образуют средние общие издержки (АТС).

$ATC=AFC + AVC$

Еще один способ рассчитать данный вид издержек – разделить общие издержки (ТС) на количество выпущенной продукции (Q).

$ATC = TC / Q$

Какие затраты к ним относятся

К средним издержкам относятся такие затраты как:

- финансовые и временные ресурсы, потраченные на организацию производства;

- недальновидность производителя, которая стоила потери части дохода;

- ресурсы, затраченные на сбор информации, заключение договоров, продвижения, рекламы и так далее.

В свою очередь средние издержки подразделяются на:

- постоянные;

- общие;

- переменные.

Определение

Средние постоянные издержки (AFC) — это общие постоянные издержки в расчете на единицу продукции. Их величина не будет зависеть от объёмов производства.

В средние постоянные издержки входят ресурсы, которые, например, тратятся на техническое оборудование компании. Эти затраты связаны с функционированием производства, и будут присутствовать даже если выпуск продукции будет остановлен.

К постоянным можно отнести:

- оплату аренды;

- заработную плату работников;

- страховые и пенсионные выплаты.

Определение

Средние переменные издержки (AVC) — это общие переменные издержки в расчете на единицу продукции. Они предполагают, что количество ресурсов, потраченных на определенный процесс производства, будет меняться. Такие затраты находятся в прямой зависимости от объемов производства.

К переменным издержкам относится такие затраты как:

- покупка сырья;

- топлива;

- электроэнергии;

- оплата трудовых ресурсов.

Существуют такие понятия как предельные издержки и минимум средних издержек.

Минимум затрат достигается при определенном количестве продукции. Если построить график функции, то становится очевидным, что минимум может быть достигнут в точке, где график функции предельных издержек пересекается с графиком средних издержек.

Это объясняется тем, что как только график уравнения предельных издержек, оказывается выше графика уравнения средних, это означает, что стоимость производства каждой дополнительной единицы стала превышать среднюю стоимость производства. Таким образом, увеличение объемов производства уже не может обеспечить снижение средних издержек.

Точка равновесия

Обращая свое внимание еще раз на график, можно сделать выводы:

- АС располагается выше МС, поскольку составляет большую величину, включая в себя кроме переменных и постоянные затраты. В то время как МС состоит из прироста лишь переменных издержек.

- Предыдущим фактом объясняется правое расположение АС относительно МС. Все потому, что на единицу прироста объема МС содержит разницу переменных расходов, а средние издержки (АС) кроме переменных включают еще и неизменные постоянные расходы.

- После пересечения функций в точке минимум наблюдается прирост издержек предельного характера быстрее средних. В таком случае производство становится невыгодным.

Точка равновесия фирмы на рынке соответствует оптимальному размеру производства, при котором хозяйствующий субъект получает устойчивый доход. Величина этого объема равна пересечению кривых МС с АС при минимальном значении АС.

Максимизация прибыли в условиях совершенной конкуренции

Экономическая теория оперирует таким понятием, как совершенная конкуренция. С точки зрения науки это форма организации рынка, при которой нет соперничества ни в каком виде, как среди продавцов, так и покупателей.

В данном случае теория кардинально отличается от практики ведения бизнеса, где под конкуренцией имеют в виду состояние постоянного состязания между различными компаниями. Совершенная конкуренция подразумевает гармонию в функционировании рынка, когда каждая отдельная фирма способна продать по такой цене любое желаемое количество товаров. Рыночная цена при этом полностью свободна от влияния как покупателей, так и продавцов. Откуда бизнес генерирует прибыль в таких условия? Рассмотрим данный вопрос подробно.

Топ-5 статей, которые увеличат ваши продажи

- Вопросы для руководителя отдела продаж: подбираем достойного кандидата

- Обработка лидов: 7 этапов и 10 советов

- Как продавать больше в условиях кризиса: только реальные способы

- Технологии продаж B2B: 10 эффективных подходов

- Продажи B2C: как продавать правильно

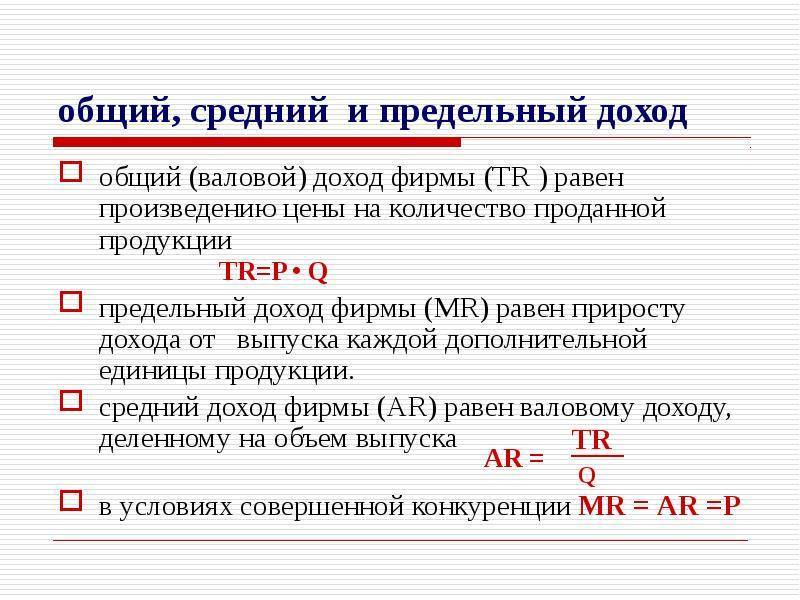

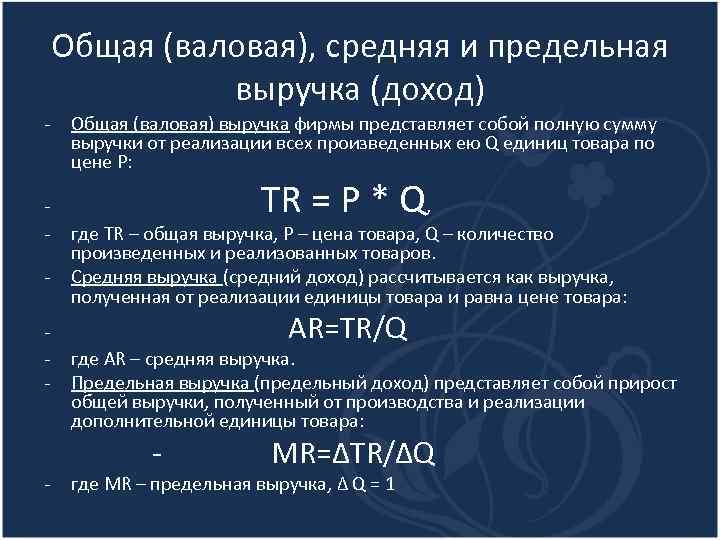

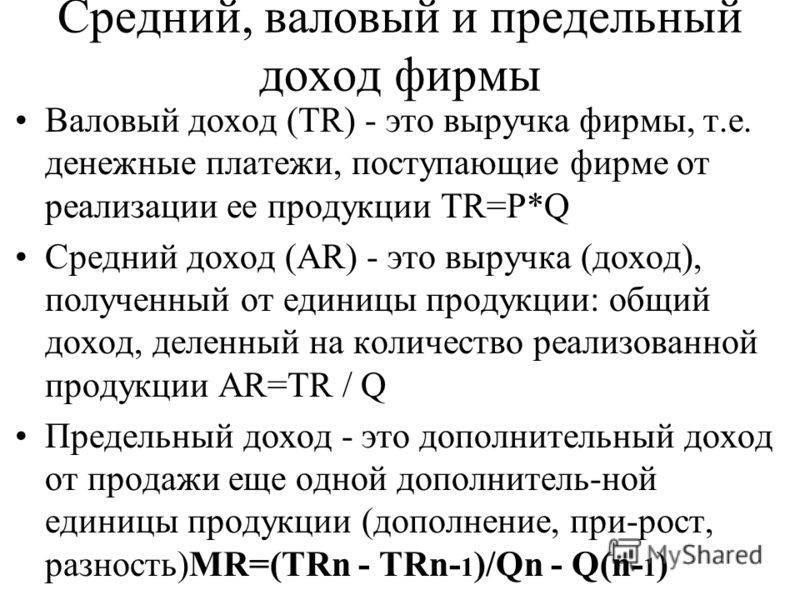

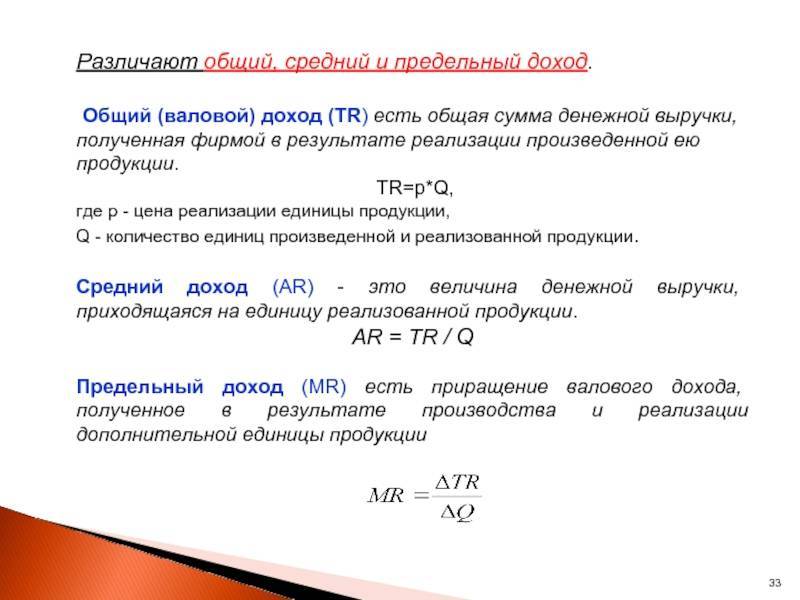

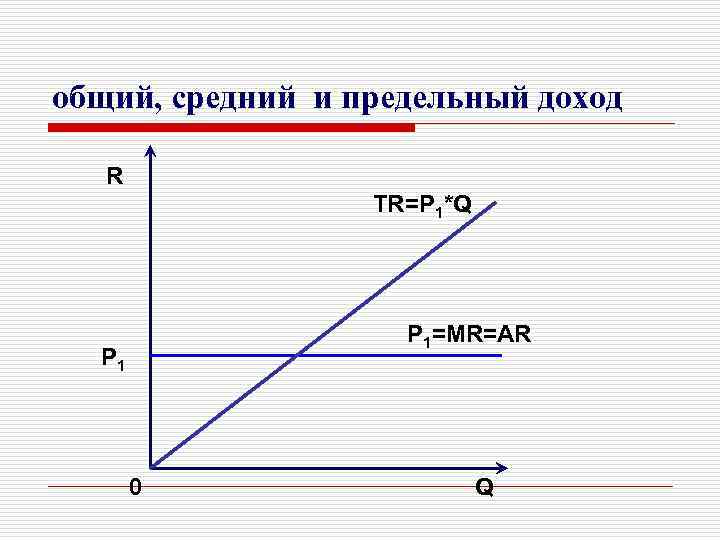

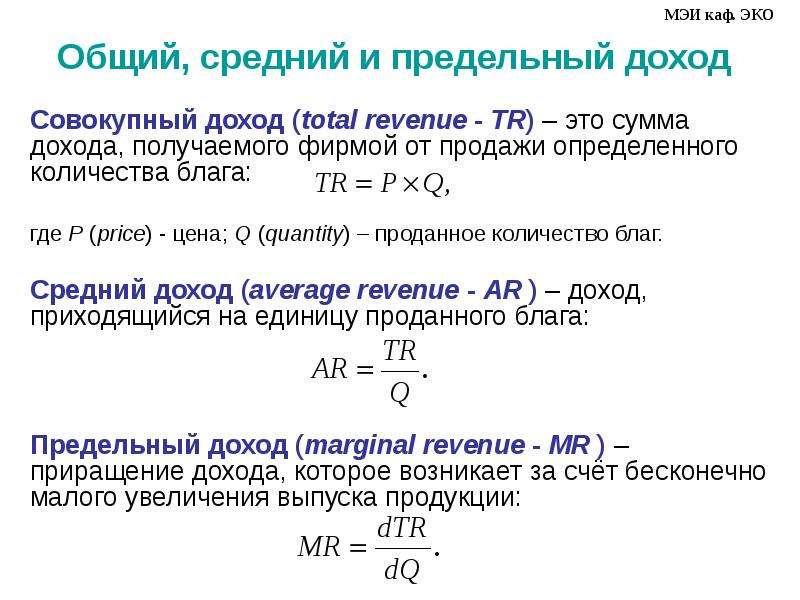

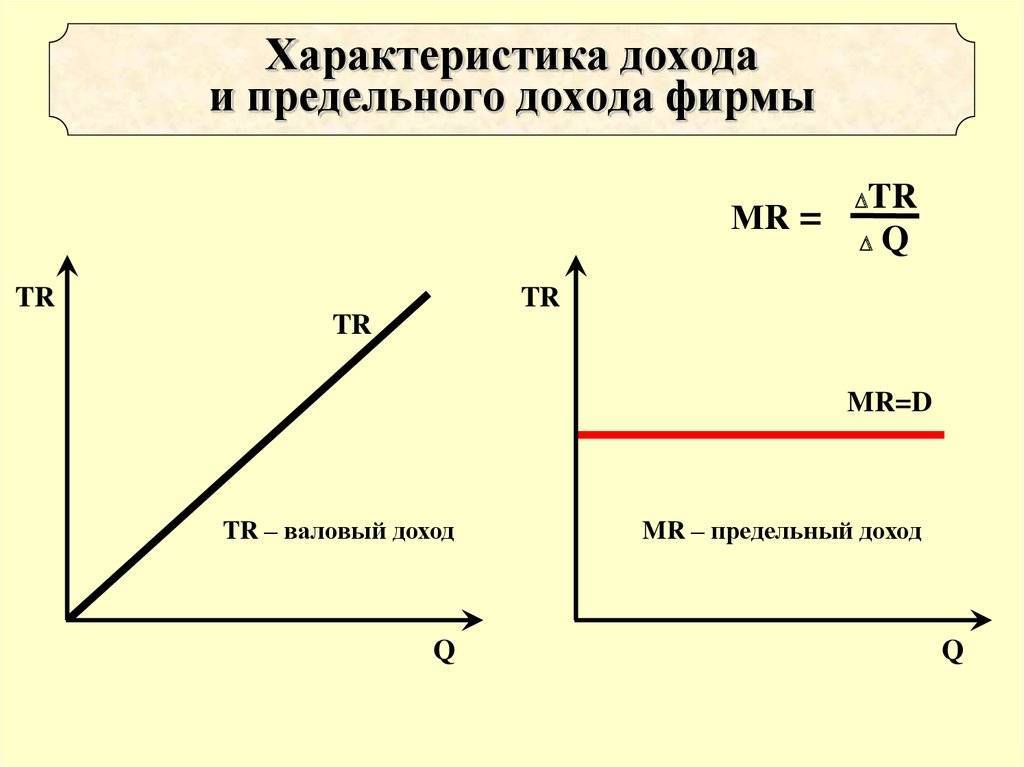

Теория рынков и теория фирмы в традиционном толковании утверждают, что именно максимизация прибыли есть главная цель любого бизнеса. Так как конкуренты не влияют на цену, то доход можно изменить только при помощи работы с объемом продаж. Прибыль получается, когда валовый доход (TR) превышает совокупные издержки (TC). В противном случае бизнес терпит убытки.

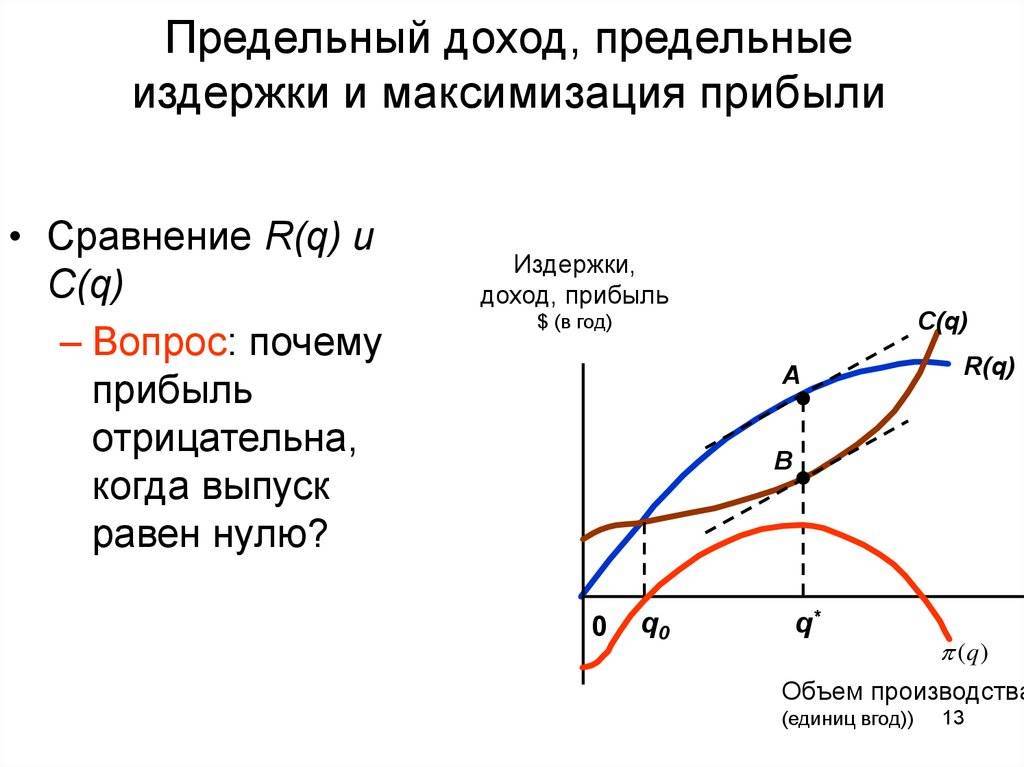

Есть два метода по нахождению такого производственного уровня, когда конкурентная компания получит максимальную прибыль или минимальный убыток. Первый заключается в сравнении валовых издержек (ТС) и валового дохода (TR). Согласно второму сравнивают предельный доход (MR) и предельные издержки (МС). Причем эти подходы можно использовать как к конкурентной компании в чистом виде, так и к фирмам в составе трех основных структур рынка.

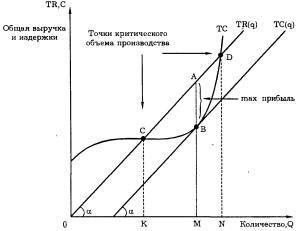

Принцип сопоставления валового дохода с валовыми издержками. На оси абсцисс у нас будет отображаться количество продукции, а на оси ординат – издержки и доходы в совокупном исчислении. Совокупный доход будет выглядеть как прямая линия, начинающаяся в начале координат. Совокупные издержки вычисляются путем сложения кривых переменных и постоянных составляющих.

Отрезок АВ характеризует ситуацию, когда прибыль максимальна, так как наблюдается большой разрыв между TR и ТС. Отсюда вывод, что в точках С и D объем производства будет критическим, обеспечивающим безубыточную работу. В этих точках фирма произведет количество товара K и N, который принесет лишь нормальную прибыль.

Затраты будут больше совокупного дохода до точки С и после точки D (ТС > TR). Производство в таких условиях принесет убытки и потому нецелесообразно. Компания получит прибыль только при объемах производства в рамках от точки К до N. Максимального же значения прибыль достигнет в точке М. Поэтому задача любого бизнеса – удерживаться вблизи точки В, где равные угловые коэффициенты предельных издержек (МС) и дохода (МR): MR = МС.

Вывод из графического представления однозначен – максимизация прибыли возможна, когда предельный доход равен предельным издержкам.

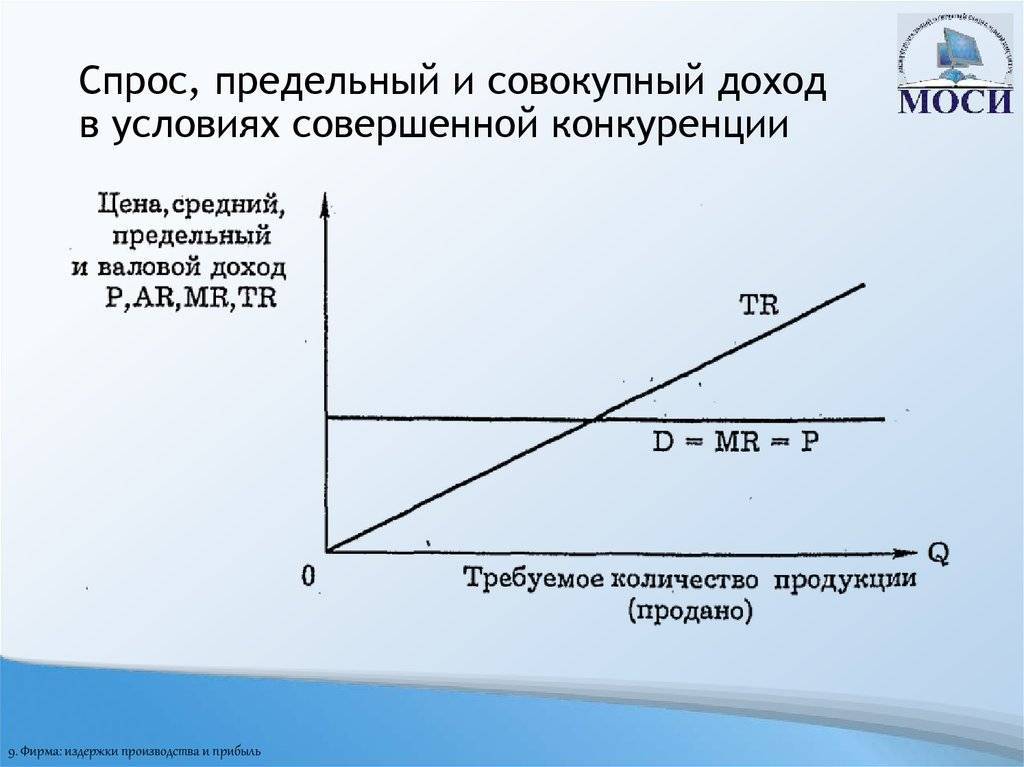

Принцип сопоставления предельного дохода с предельными издержками. Предельный доход можно просто сопоставить с предельными издержками. Целесообразно продолжать наращивать выпуск товаров и услуг до точки, где пересекаются график предельных издержек и уровня цен (МС = Р).

Мы знаем, что при совершенной конкуренции такие условия, когда цена не зависит от компании, фактически она заданная. Поэтому фирма может наращивать выпуск своего продукта до тех пор, пока предельные издержки не сравняются с ценой товара. То есть при МС < Р допустимо увеличивать производство, а при МС > Р это делать нецелесообразно, так как будут убытки. На графике 2 общий доход (TR = PQ) можно определить, посчитав площадь прямоугольника 0MKN. А общие издержки ТС соответствуют площади 0RSN, максимум общей прибыли (π max = TR – ТС) можно найти из площади прямоугольника MRSK.

Если рассматривать максимизацию долгосрочной прибыли, то компании приспосабливаются к колебаниям спроса на рынке путем сокращения или наращивания производства. Однако появление прибыли в любой отрасли ведет к созданию новых фирм, в результате конкуренция становится более жесткой. А это приводит к падению цены, прибыль снижается, и многие субъекты хозяйствования прекращают деятельность. Вслед за эти уменьшается предложение в данной отрасли, что стимулирует рост и стабилизацию цен.

Из вышесказанного следует, что при совершенной конкуренции максимум долгосрочной прибыли достижим при выполнении условия: MR = МС = Р = АС.

Постоянные и переменные издержки

В краткосрочном периоде определенные ресурсы, которые относятся к техническому оборудованию компании, остаются без изменений. Есть и такие ресурсы, количество которых в процессе производства изменяется.

Таким образом, при рассмотрении краткосрочного периода издержки можно разделить на 2 типа:

- Постоянные издержки, величина которых не будет меняться и не находится в зависимости от объемов производства,

- Переменные издержки, меняющиеся в соответствии с объемами выпуска продукции.

Постоянные издержки имеют связь с непосредственным функционированием организации, они присутствуют, даже если нет выпуска. К данным издержкам относят обычно:

- Платежи арендные,

- Амортизационные отчисления,

- Заработная плата руководящего персонала и др.

- Переменными издержками могут быть:

- Издержки на покупку сырья, топлива, электроэнергии,

- Оплата большей части трудовых ресурсов.

Количественно переменные издержки зависят напрямую от объемов производства. Общая сумма издержек состоит из постоянных и переменных издержек в соответствии с данным объемом производства.

Проблема максимизации прибыли фирмы в России

Что важнее для деятельности компании: максимум прибыли или максимальное финансовое благополучие акционеров? Из этих двух целей какая является главной? Экономическая теория утверждает, что у любого бизнеса одна основная задача – получение максимальной прибыли на долгосрочном этапе. В то же время согласно теории основ менеджмента управление коммерческой деятельностью имеет цель максимизировать богатство акционеров.

В случае малого бизнеса чаще всего компанией руководит владелец. Большинство принимаемых решений происходит в целях краткосрочной максимизации прибыли. Именно такая политика лишает эти фирмы ресурсов для развития. В более крупных компаниях руководитель в процессе принятия каждодневных решений не советуется с акционерами. Поэтому строгий контроль владельцев за менеджментом отсутствует. В условиях некоторой свободы принятия решений многие руководители отклоняются от цели получения максимальной прибыли здесь и сейчас.

Михаил Дашкиев о Сергее Азимове

Топ-менеджеры часто отдают предпочтение таким целям, как максимальные доходы, которые послужат росту бизнеса, или щедрые дивиденды, чтобы акционеры были довольны. Руководство может предпочесть максимальную прибыль в краткосрочном периоде (для получения вознаграждений или карьерного роста) ценой меньшей прибыли в длительной перспективе. А вот акционерам интересно получение долгосрочной прибыли.

Справедливости ради стоит отметить, что руководство имеет ограничение в достижении иных целей, кроме получения максимума прибыли в долгом периоде. Их просто могут заменить другим руководящим составом сами акционеры или совет директоров.

С другой стороны, не всегда владелец компании желает ее развития. Тогда весомая часть прибыли выводится в виде дивидендов. Руководство фирмы вынуждено использовать кредитные средства для развития бизнеса. Топ-менеджеры не любят работать в подобных условиях. Особенно часто этот вариант встречается в РФ. Частный бизнес, не заинтересованный в максимальных заработках, уступает позиции на рынке. Наиболее успешные в различных отраслях компании уделяют цели максимизации прибыли очень много внимания.

Пример общей выручки и маржинальной выручки

Продолжая тот же пример, рассмотрим, что произойдет, если ресторатор снизит цену единицы картофеля фри до 1 доллара и активно рекламирует новую цену со скидкой. Это может привести к увеличению продаж – скажем, до 500 единиц в день. Следовательно, общий доход от продаж увеличивается до 500 долларов.

Изменения общего дохода в зависимости от цены и количества могут быть визуально продемонстрированы на графике, на котором построена кривая спроса, которая сигнализирует о цене и количестве, которые позволят максимизировать общий доход.

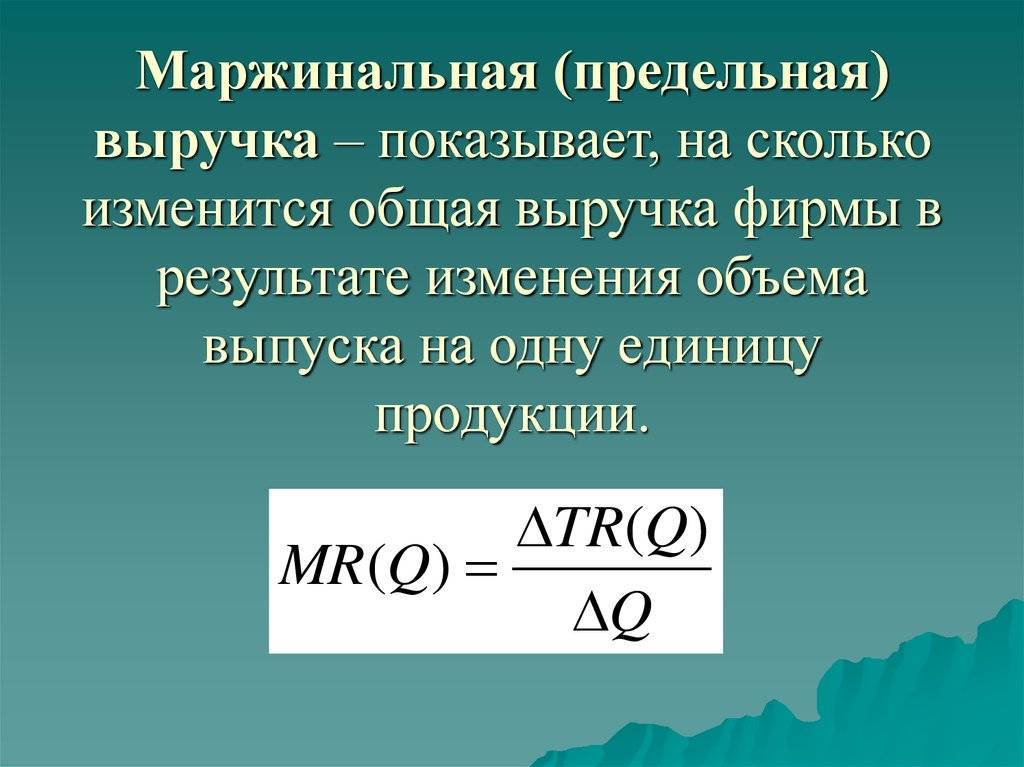

Чтобы рассчитать предельную выручку, разделите изменение общей выручки на изменение проданного количества. Следовательно, предельный доход – это наклон кривой общего дохода. Используйте общий доход для расчета маржинального дохода.

Предположим, компания хочет получить свой предельный доход от продажи своего 101- го подразделения. Общий доход напрямую связан с этим расчетом. Во-первых, компания должна определить изменение общей выручки. Изменение общего дохода составляет 8 долларов (1008–1000 долларов). Затем он должен найти сдачу в проданных игрушках, которая равна 1 (101-100). Таким образом, предельный доход от производства 101- й игрушки составляет 8 долларов.

Взаимосвязь дохода с предельными издержками

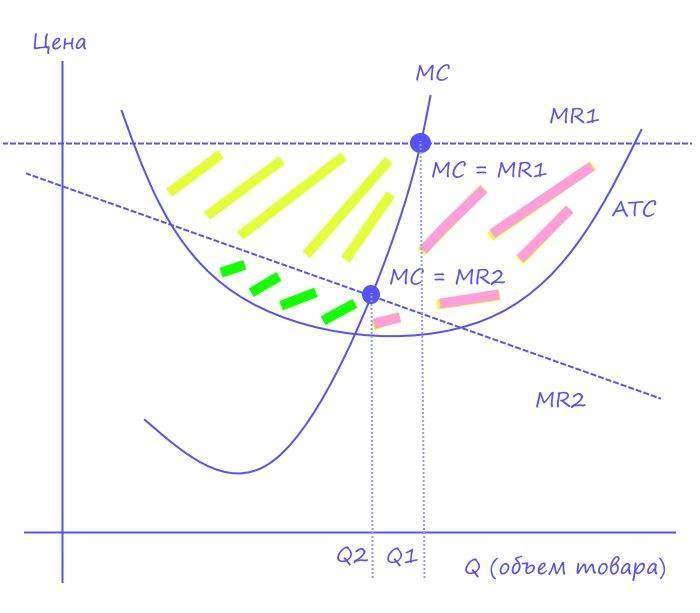

Чтобы понимать для чего может быть полезен предельный доход, стоит так же ознакомиться с тем, что представляют собой предельные издержки. Там так же рассмотрен частный случай взаимосвязи с ценами, при так называемой совершенной конкуренции (когда цена товара остается одинаковой при любых объемах).

В реальности же речь всегда идет о несовершенной конкуренции, при которой с увеличением объема товара необходимо снижать цену, так как спрос ограничен для каждого уровня цен. Выглядит это следующим образом:

Здесь:

MR1 – это предельный доход для случая совершенной конкуренции, при которой цена товара остается одинаковой.

MR2 – это предельный доход для случая несовершенной конкуренции, при которой цена товара уменьшается с увеличением объемов.

ATC – это средние издержки на 1 добавленную единицу товара.

MC – это предельные издержки, отражающие изменение на 1 добавленную единицу товара.

Как уже ранее отмечалось, то для случая MR1 вся область, где возможна прибыль, ограничена ATC и MR1 (так как цена будет превышать издержки), то есть зеленая, желтая и фиолетовые зоны.

Однако, важно понимать, что начиная с определенного объема товаров, предельные издержки начнут превышать предельный доход. Это означает, что после точки, где их значения совпадают (точки Q1 и Q2), так называемое золотое правило MC = MR, реальная суммарная прибыль со всего оборота товаров начнет уменьшаться

Поэтому при достижении этой точки считается, что дальнейший рост производства товаров или предоставления услуг не имеет экономической выгоды. Так что в практике реальными секторами с прибылью считаются зеленый для случая MR2 и зеленый с желтым для случая MR1.

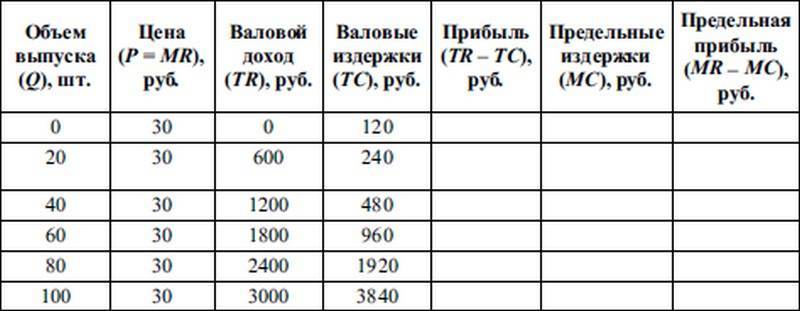

Стоит отметить, что графический расчет не всегда удобен, поэтому нередко прибегают к представлению в виде таблицы, где для каждого объема товаров указываются все расчетные величины, а так же цена реализации. После чего просто смотрят, где наблюдается самая малая разница между предельными доходами и предельными издержками (с положительным знаком). Этот объем и считают максимально выгодным.

Суть максимизации прибыли

Изучение поведения фирм затруднено большим количество таких хозяйственных субъектов на рынке. Спектр выпускаемой продукции весьма широк, различна мощность предприятий и количество занятых работников. По этой причине во время исследований стараются придерживаться нескольких основных принципов поведения частного бизнеса.

Приведем один из них: любые решения компании во время хозяйственной деятельности направлены на максимизацию извлекаемой прибыли.

Конечно, учитывается, насколько важно для данной организации получение прибыли. Все выводы стараются базировать на конкретных фактах и показателях работы фирмы. Любые принимаемые в компании решения обосновываются научными методами

Любые принимаемые в компании решения обосновываются научными методами.

Практикуется два метода для определения прибыли. Если обобщить это понятие, тогда прибыль есть разность между доходами и затратами предприятия.

Экономическая прибыль –– это то, что остается после вычитания от доходов за проданный продукт тех сумм, что были затрачены на ресурсы и производство товара или услуги. Формула расчета прибыли с точки зрения альтернативных (вмененных) ресурсов учитывает два параметра: экономическая и нормальная прибыль.

Нормальной прибылью считают ту сумму дохода от бизнеса, которая является достаточным стимулом для продолжения работы.

Под экономической прибылью понимают доходы, оставшиеся после вычитания из них вмененных расходов. Это понятие называют также термином «сверхприбыль» или «чистая прибыль».

Если в результате деятельности компании удалось лишь покрыть вмененные расходы и не заработать ничего больше, значит, она не смогла распорядиться своими ресурсами наиболее эффективным образом.

Встречаются ситуации, когда компания получает доход, который только покрывает издержки, и чистой прибыли нет совсем. В этом случае ситуация все равно считается удовлетворительной, ведь она применяет имеющиеся ресурсы с такой же эффективностью, как и при альтернативном варианте их использования.

Другими словами, чтобы получить положительную прибыль, нужно таким образом использовать имеющиеся в наличии производственные факторы, чтобы выгода от этой деятельности была больше, чем от самой лучшей альтернативы.

Если же после суммирования вмененных расходов оказывается, что они превышают выручку, значит, экономическая прибыль ушла в минус. Простыми словами, предприятие получает убытки. Только положительная величина прибыли свидетельствует о том, что фирма эффективно распоряжается имеющимися ресурсами.

Делать выводы об удачности бизнеса можно на основании величины экономической прибыли, но никак не на бухгалтерской. Анализируя сумму чистой прибыли, можно сделать вывод о том, стоит ли вкладывать в данную сферу дополнительные средства или лучше направить их в другие ниши.

Максимизация чистой прибыли предприятия как концепция подразумевает извлечение наибольшего дохода. Согласно ей наибольшую прибыль организация способная получить только в случае взаимодействия внешних и внутренних факторов.

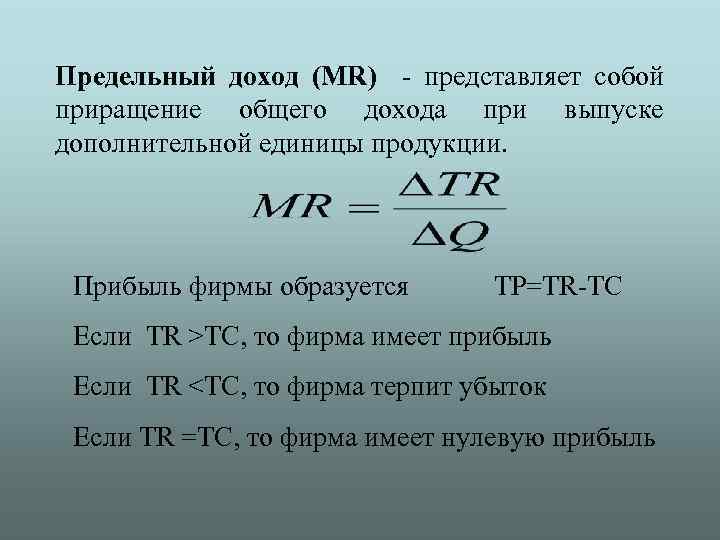

Прибыль может быть максимальной только тогда, когда доход приносит каждая выпускаемая единица. Именно так можно объяснить взаимосвязь факторов, влияющих на прибыль, и понятий дохода общего (TR), предельного (MR) и среднего (AR).

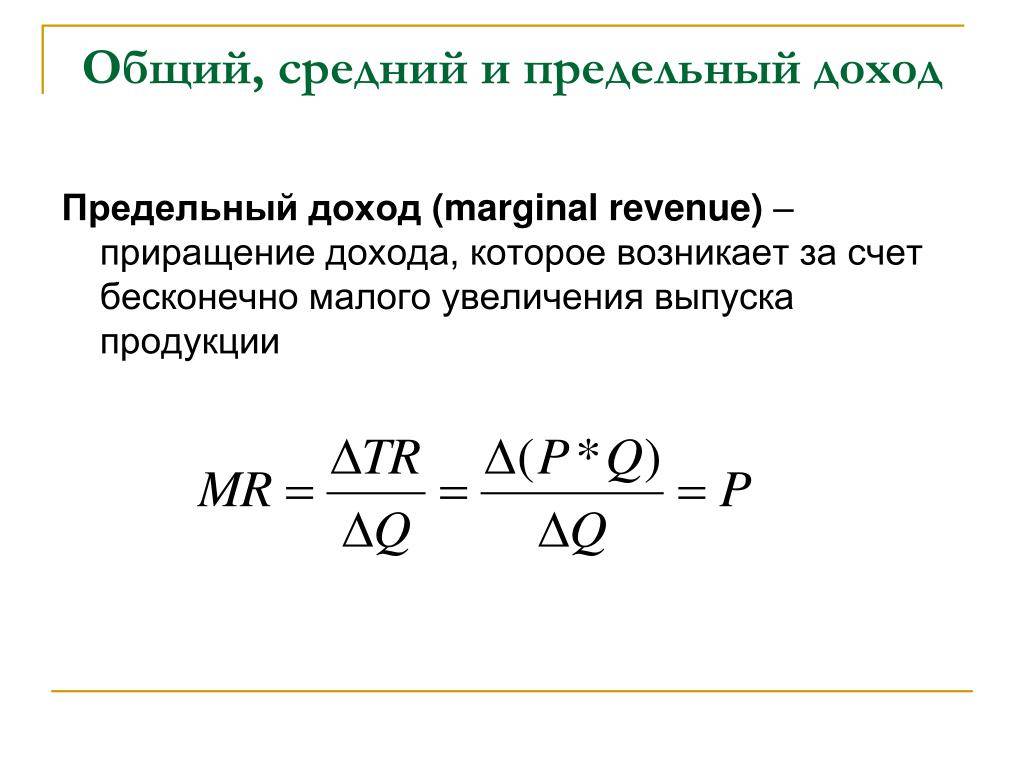

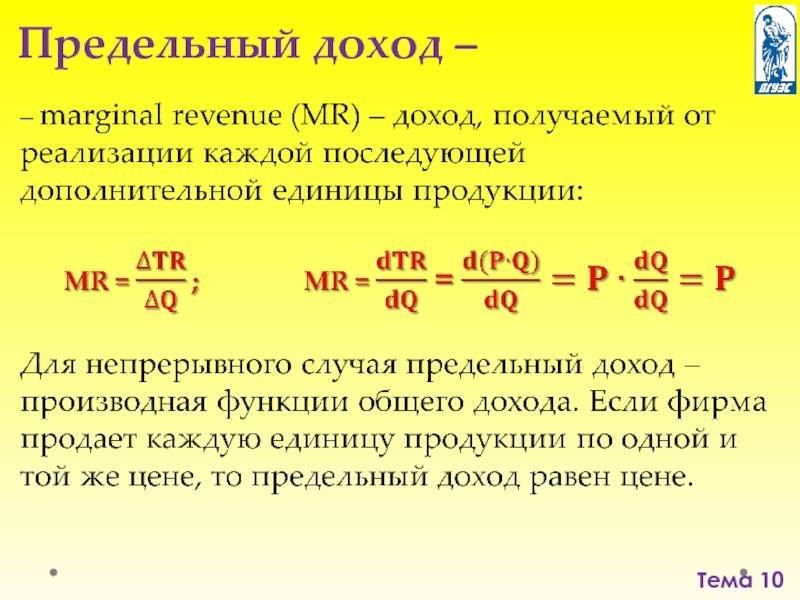

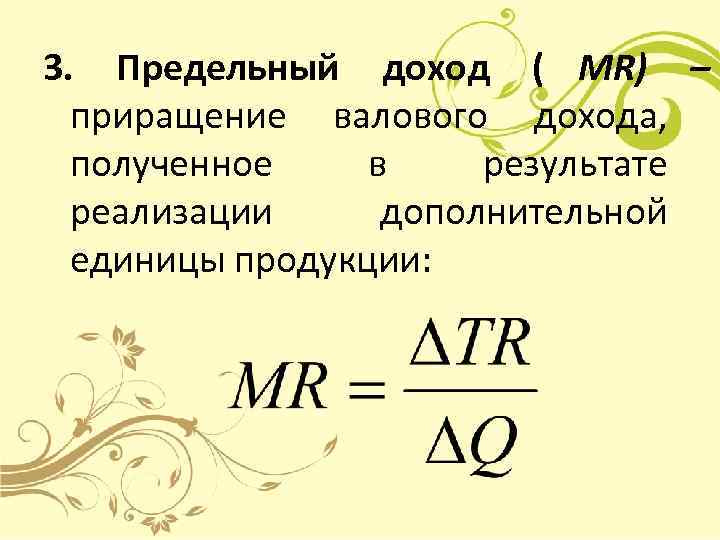

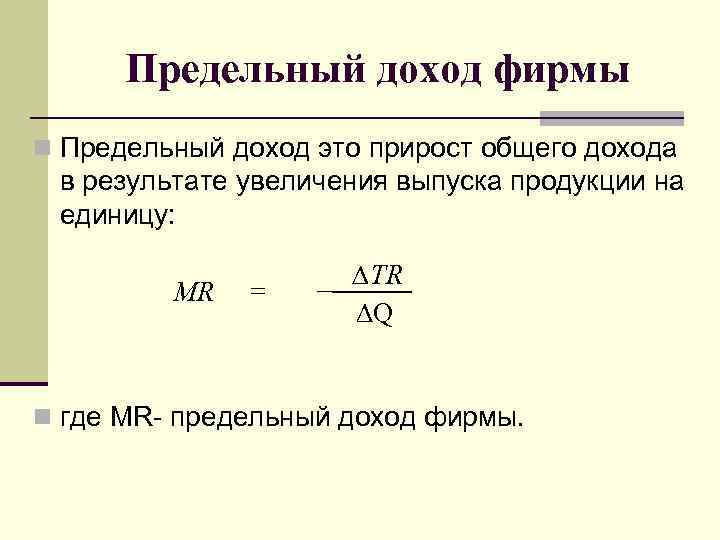

Предельный доход – это изменение суммированного дохода как следствие продажи одного дополнительного товара.

Средний доход – это доход в расчете на товарную единицу, которую удалось реализовать.

Выпуск дополнительной единицы товара ведет к увеличению объемов производства. Однако следом вырастают и предельные издержки. Также изменяется общий доход, становясь при этом предельным.

Если фирма получила больше предельного дохода, чем понесла предельных издержек, это значит, что прибыль еще не достигла максимума. Соответственно, есть резервы для наращивания объемов выпуска товаров.

Если же предельные издержки становятся выше предельного дохода, это ведет к понижению общей прибыли компании и появлению убытков.

Условия максимизации прибыли предприятия возникают только в случае, если предельный доход равен предельным издержкам.

Издержки в долгосрочной перспективе

Временной интервал, на протяжении которого могут произойти изменения в производственных мощностях предприятия, именуется долгосрочным периодом. Стратегия фирмы должна предусматривать анализ затрат на будущее. В длительном временном интервале также рассматриваются долгосрочные средние и предельные издержки.

С расширением производственных мощностей наблюдается уменьшение средних расходов и рост объемов до определенного момента, затем расходы на единицу выпущенной продукции начинают расти. Это явление называется эффектом масштаба.

Долгосрочные предельные траты предприятия показывают изменение всех издержек в связи с увеличением объема выпуска. Кривые средних и предельных расходов во времени соотносятся друг к другу аналогично краткосрочному периоду. Главная стратегия в долгосрочном периоде такая же – это определение объемов продукции посредством равенства МС = MR.

Связь между предельным доходом и эластичностью стпроса

Связь между предельным доходом и эластичностью спроса со стороны клиентов фирмы выражается следующим образом:

R = P(Q) \cdot Q,

Взяв производную первого порядка от общего дохода получим:

\left( {\frac`dR“dQ`} \right) = \left( {\frac`dQ“dQ`} \right) \cdot P + \left( {\frac`dP“dQ`} \right) \cdot Q.

MR = \frac`dR“dQ` = P + \frac`dP“dQ` \cdot Q = P + \left( {\frac`dP“dQ`\frac{Q}{P}} \right) \cdot P = P \cdot \left( {1 + \frac{1}{e}} \right),

где R — общий доход, P(Q) — обратная функция спроса, а e < 0 — ценовая эластичность спроса, записанная как:

e = \left( {\frac`dQ“dP`\frac{P}{Q}} \right).

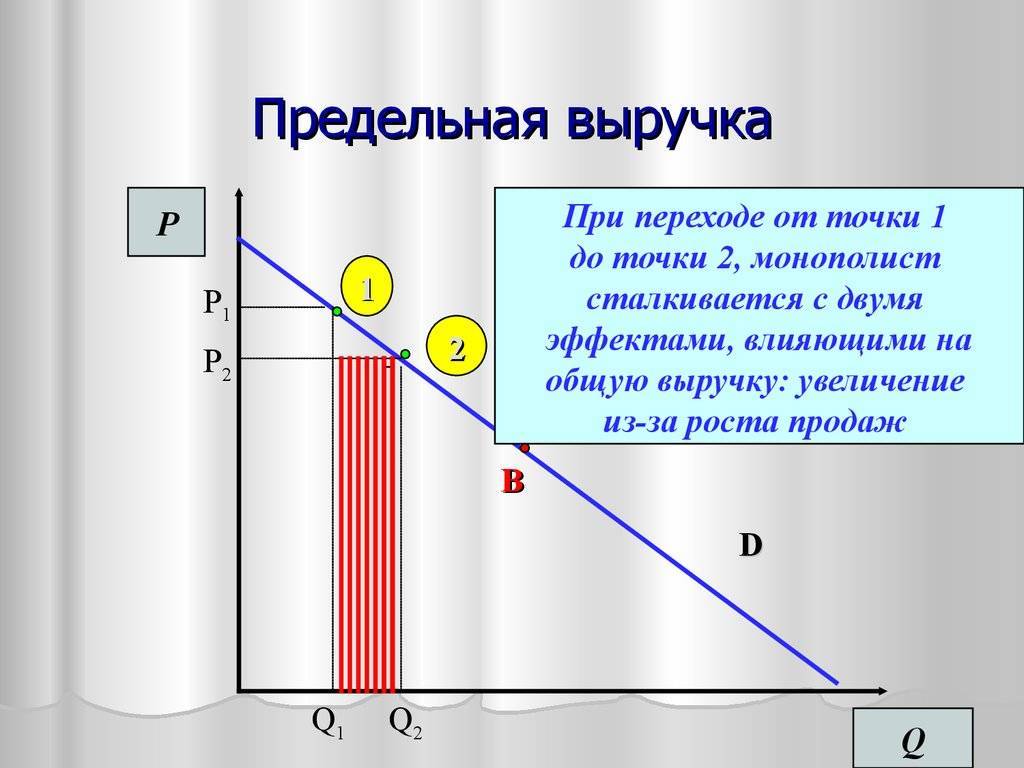

Фирма-монополист, устанавливая цены на рынке, в некоторых случаях имеет стимулы для снижения цен, чтобы увеличить объемы продаж. Ценовые эффекты возникают, когда фирма повышает цены на свою продукцию и увеличивает выручку от каждой проданной единицы. Количественный эффект, с другой стороны, описывает стадию, когда цены выросли, а объем спроса потребителей уменьшился. Таким образом, решение фирм о ценообразовании основано на компромиссе между двумя результатами с учетом эластичности.

Когда фирма-монополист сталкивается с неэластичной кривой спроса (e<1), это означает, что процентное изменение количества продукции меньше, чем процентное изменение цены. Увеличивая объем продаж, фирма вынуждена соглашаться на снижение цены на все текущие и предыдущие единицы продукции, что приводит к отрицательному предельному доходу (MR). Таким образом, поскольку потребители менее чувствительны к снижению цен, ожидаемый рост продаж продукции маловероятен, а фирмы теряют больше прибыли из-за сокращения предельного дохода. Вместо этого рациональной фирме придется поддерживать текущий уровень цен или повышать цены для увеличения прибыли.

В условиях монополистической конкуренции реакция потребителей будет более выраженной, что повлечет небольшие изменения цен при более эластичной кривой спроса (e>1), что приведет к положительному предельному доходу (MR). Это означает, что процентное изменение количества продукции превышает процентное изменение цены. Фирмы на рынке несовершенной конкуренции, которые снижают цены на небольшую долю, получают выгоду от значительного процентного увеличения объема продаж, и это приносит больший предельный доход. При этом рациональная фирма будет признавать значение ценовых эффектов при функции эластичного спроса на свою продукцию, и избегать повышения цен, поскольку потерянное количество (спрос) будет увеличиваться из-за кривой эластичного спроса.

Поэтому важно знать и понимать эластичность спроса. Монополист предпочитает находиться на более эластичном участке кривой спроса, чтобы получить положительный предельный доход. Это показывает, что он сокращает объем производства до точки, при которой предельный доход становится положительным

Это показывает, что он сокращает объем производства до точки, при которой предельный доход становится положительным.

Средние издержки в долгосрочном периоде

Всем издержкам в долгосрочном периоде присуще свойство переменного характера. Фирма, достигнувшая объема, при котором средние издержки начинают расти в долгосрочном периоде, вынуждена начать изменять факторы производства, которые до этого оставались неизменными. Получается, что общие средние издержки тождественны средним переменным.

Кривая средних издержек в долгосрочном периоде представляет собой линию, соприкасающуюся в минимальных точках кривых переменных издержек. График представлен на рисунке. В точке Q2 достигается минимальная величина затрат, а дальше необходимо наблюдать: если имеет место отрицательный эффект масштаба, что на практике встречается редко, тогда на объеме в Q2 необходимо остановить наращивание выпуска.

Пример максимизации прибыли производства в условиях ограниченных ресурсов

Компания занимается выпуском одежды двух видов: курток и пальто. В наличии 25 000 м ткани, есть затраты постоянного характера – 15 тыс. руб. Нужно составить производственный план, позволяющий получить максимальную прибыль.

Структура производства будет иметь следующий вид, обусловленный недостатком расходных материалов:

Показатель | Пальто | Куртки | Итого |

Удельные переменные расходы, руб. | 4 800 | 3 900 | |

Цена изделия, руб. | 7 500 | 6 000 | |

Расход материала на изделие, м | 3 | 2 | |

Маржа покрытия на единицу продукции, руб. | 2 700 | 2 100 | |

Маржа покрытия на 1 м ткани, руб. | 900 | 1 050 | |

Количество заказов, ед. | 5 000 | 8 000 | |

Требуемый расход ткани, м | 15 000 | 16 000 | 31 000 |

Наличие ткани, м | 25 000 | ||

Вариант 1 | |||

Объем производства, шт. | 3 000 | 8 000 | |

Расход ткани, м | 9 000 | 16 000 | 25 000 |

Маржа покрытия, тыс. руб. | 8 100 | 16 800 | 24 900 |

Постоянные затраты, тыс. руб. | 15 000 | ||

Прибыль, тыс. руб. | 9 900 | ||

Вариант 2 | |||

Объем производства, шт. | 5 000 | 5 000 | |

Расход ткани, м | 15 000 | 10 000 | 25 000 |

Маржа покрытия, тыс. руб. | 13 500 | 10 500 | 24 000 |

Постоянные затраты, тыс. руб. | 15 000 | ||

Прибыль, тыс. руб. | 9 000 |

Недостаток ткани в данном случае есть ограничивающий параметр. При этом хоть у пальто и большая удельная маржа покрытия, но материала для двух пальто хватает на три куртки. Также учитывается, что на 1 м ткани маржа у курток больше. Поэтому курток производят столько, сколько можно продать. Остатки ткани пойдут на производство пальто.

Другой вариант, когда первым делом шьют столько пальто, сколько возможно, не принесет максимального дохода. Например, сшили 5 000 пальто, потратив 15 000 м ткани. Оставшихся 10 000 м хватило еще на 5 000 курток. Рассчитаем прибыль (П) и маржу покрытия (МП) для данного случая:

- МП = 5 000 * 2 700 + 5 000 * 2 100 = 13 500 + 10 500 = 24 000 тыс. руб.;

- П = 24 000 – 15 000 = 9 000 тыс. руб.

Цифры убедительно доказывают, что выгоднее пустить ограниченные запасы ткани на пошив курток, а не пальто.

Эта методика применима для максимизации прибыли по оборудованию и трудовым ресурсам в контексте их одновременного применения при выпуске партии товаров. Нужно лишь подставить в формулу маржу покрытия за машиночас или человекочас.

Исходя из вышесказанного, можно сделать вывод о том, что разграничение расходов на переменные и постоянные и применение критических предельных показателей дают возможность сделать точные вычисления. Затем эти расчеты можно использовать в процессе управления компанией для выбора оптимальной стратегии действий. Внедрение данного метода в практическое использование на предприятиях позволит более эффективно управлять механизмом возникновения затрат и финансовых итогов.

Список использованной литературы

1. Экономическая теория: учебник / Под ред. И.П. Николаевой. – 2-е изд., перераб. и доп. – М.: ТК Велби, изд-во Проспект, 2008. Гл. 8.

2. Экономическая теория: учебник / Под ред. А.И. Добрынина,

Л.С. Тарасевича, 3-е изд. – Спб.: Изд. СПбГУЭФ; Питер, 2008. Гл 7, 9, 12

3. Экономическая теоря: Учебник. – Изд. испр. и доп. / Под общ. ред. акад. В.И. Видяпина, А.И. Добрынина, Г.П. Журавлевой, Л.С. Тарасевича. – М.: ИНФРА-М, 2008. Гл.13

4. Экономика: Учебник / под ред. А.С. Булатова – 4-е изд., перераб. и доп. – М.: Экономистъ, 2006. Гл.11,12.

5. Микроэкономика: практический подход (Managerial Economics): Учебник /Под. Ред. А.Г. Грязновой и А.Ю. Юданова. – М.: КНОРУС, 2004. – Гл.5.

6. Курс экономической теории: Учебник /под. ред. М.Н. Чепурина,

Е.А. Киселевой – 5-е доп. и перераб. изд. – Киров: «АСА», 2004. Гл.6

7. Микроэкономика: теория и российская практика: Учеб. пособие / Под ред. А.Г. Грязновой и А.Ю. Юданова. М.: КноРус.2005.Гл.6.

8. Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: Учебное пособие / Под ред. д.э.н., проф. А.В. Сидоровича; МГУ им. М.В. Ломоносова. — 2-е изд., перераб. и доп. — М.: Издательство «Дело и Сервис», 2001. Гл 12,13.

Тесты.

1. В краткосрочном периоде совершенно конкурентная фирма, минимизирующая убытки, прекратит производство, если окажется, что:

а) средние переменные издержки меньше, чем цена;

б) общий доход меньше общих переменных издержек;

в) цена меньше минимальных средних издержек;

г) нормальная прибыль меньше отраслевой;

д) общий доход меньше общих издержек.

На мой взгляд, правильным ответом является ответ под буквой б), т.к. общий доход фирмы не покрывает постоянные издержки вообще, а переменные лишь частично. Таким образом, фирма вынуждена платить из своего кармана не только арендную плату и другие постоянные выплаты, но и заработную плату рабочим т.д. В таких условиях, чем больше производство, тем больше убытки, поэтому фирма прекратит производство.

2. Кривая спроса на продукцию конкурентной фирмы:

а) имеет отрицательный наклон;

б) горизонтальная линия при данном уровне цен;

в) вертикальная линия при данном объёме предложения;

г) имеет наклон N/n, где n – число фирм в отрасли;

д) имеет положительный наклон.

На мой взгляд, правильным ответом является ответ под буквой б), т.к.

во-первых, фирма принимает рыночную цену, которая является для нее заданной величиной. Во–вторых, фирма выступает на рынке с очень малой частью общего количества производимого и реализуемого отраслью товара. Следовательно, объемы ее производства никак не повлияют на рыночную обстановку и этот заданный уровень цены не будет меняться с увеличением или уменьшением выпуска продукции.

Определение

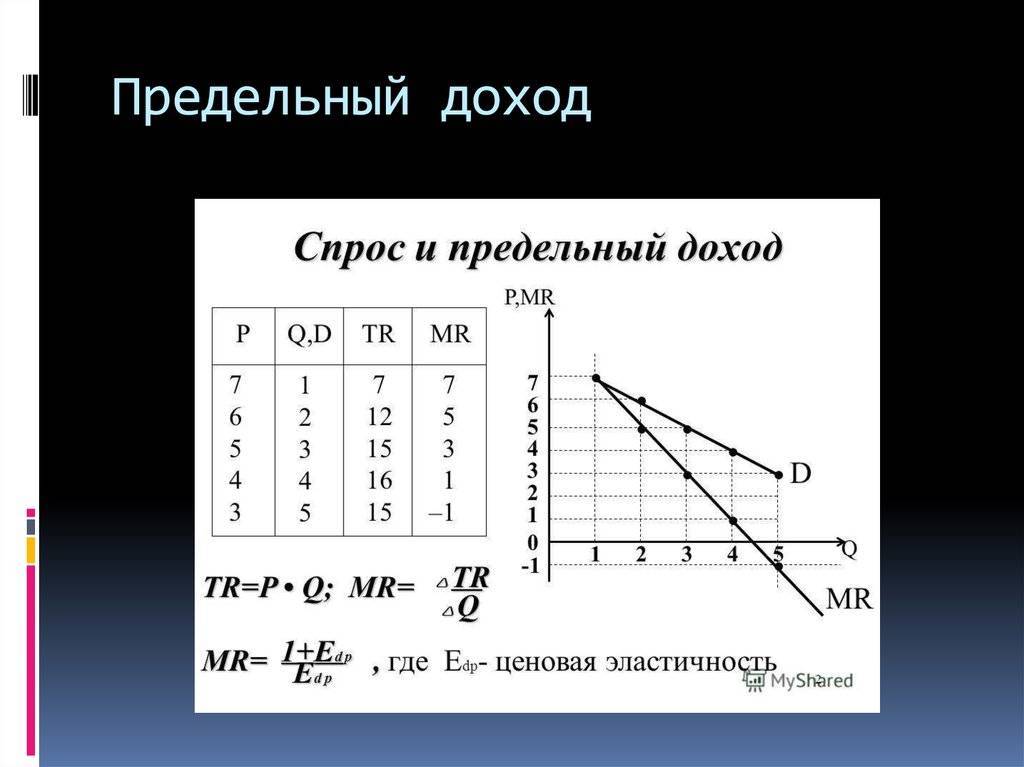

Предельный доход равен отношению изменения дохода к изменению количества проданного товара:

MR = \frac{{\Delta TR}}{{\Delta Q}}.

Это выражение может быть представлено в виде производной, когда изменение количества проданного товара становится сколь угодно малым. Определить функцию дохода как

R(Q) = P(Q) \cdot Q,

где Q — выпуск, а P(Q) — обратная функция спроса покупателей. Тогда по правилу произведения предельный доход определяется выражением

R'(Q) = P(Q) + P'(Q) \cdot Q,

где штрих означает производную.

Для фирмы, столкнувшейся с совершенной конкуренцией, цена не зависит от количества проданного товара (P'(Q)=0), поэтому предельный доход равен цене. Для монополии цена уменьшается с количеством проданного товара (P'(Q)<0), поэтому предельный доход меньше цены при положительном Q (см. Пример 1).

Пример 1. Если фирма продает 20 единиц книг (количество) по 50 долларов каждая (цена), это приносит общий доход: P · Q = 50 долларов · 20 = 1000 долларов.

Тогда, если фирма увеличит количество проданных книг до 21 единицы по 49 долларов каждая, это принесет общий доход: P · Q = 49 долларов · 21 = 1029 долларов.

Поэтому, используя формулу предельного дохода (MR):

MR = \frac{{\Delta TR}}{{\Delta Q}} = \left( {\frac{{{\rm{\$ }}1029 – {\rm{\$ }}1000}}`21 – 20`} \right) = {\rm{\$ }}29

Пример 2. Если функция общего дохода фирмы записана в виде R(Q) = P(Q) \cdot Q,

R(Q) = (Q) \cdot (200 – Q)

R(Q) = 200Q – {Q^2}

Тогда в соответствии с выводом первого порядка предельный доход будет выражен как

MR = R'(Q) = 200 – 2Q

Следовательно, если Q = 40,

MR = 200 – 2(40) = {\rm{\$ }}120.