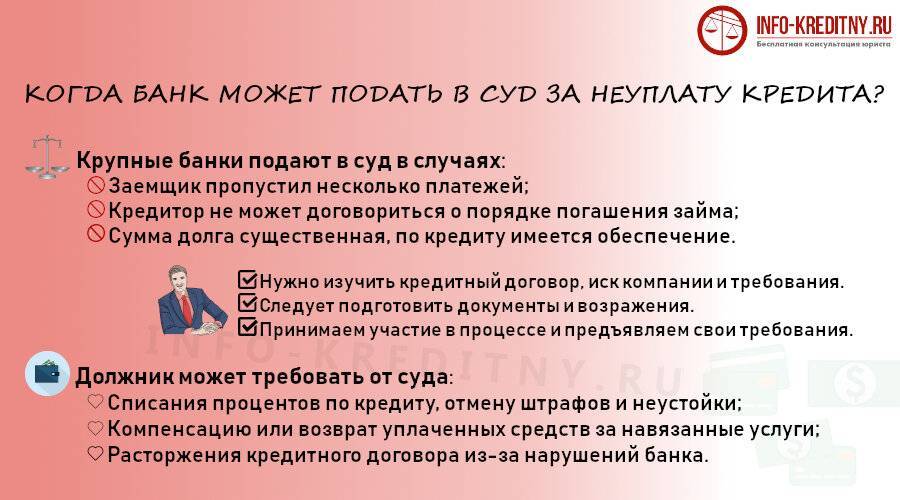

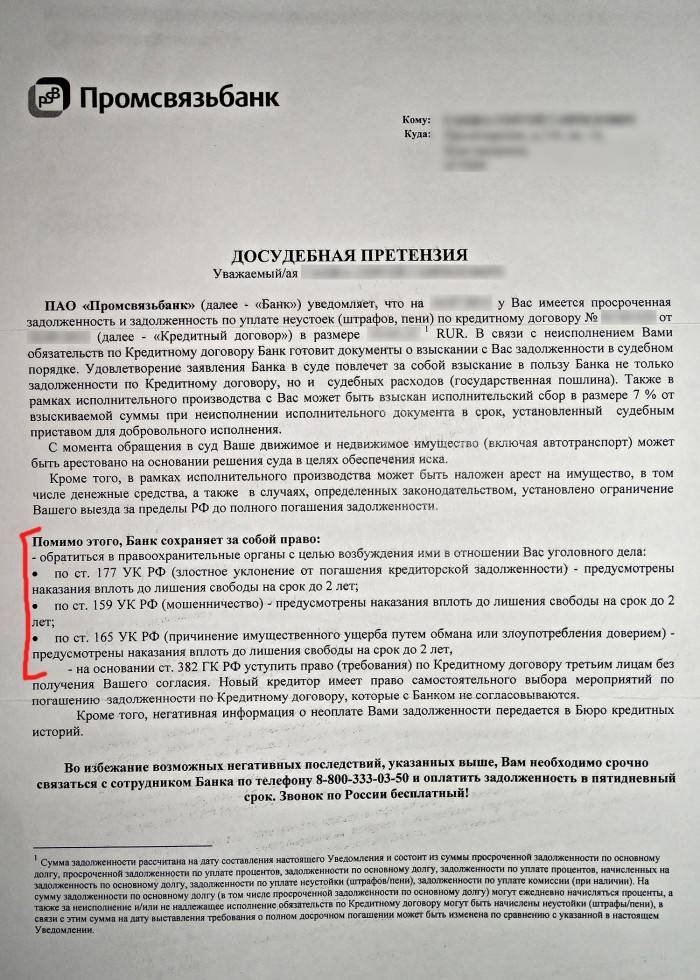

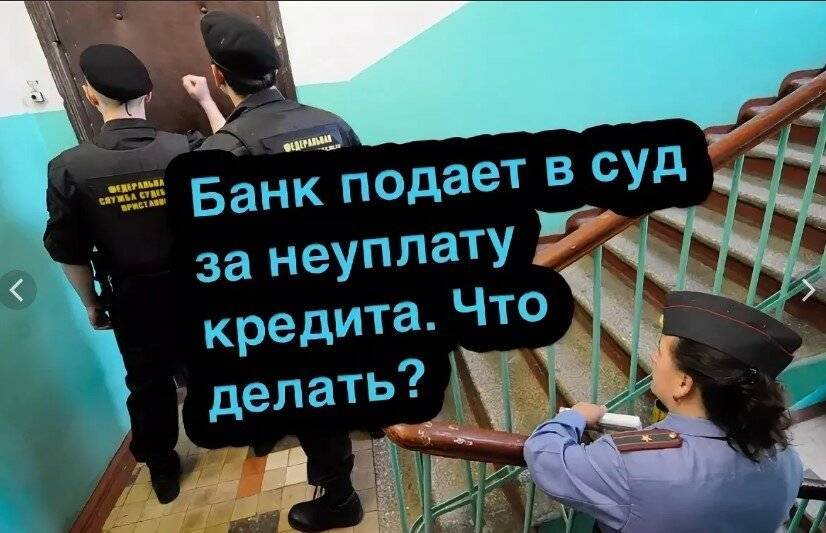

Когда банки обращаются в суд

Никакой банк заранее не скажет вам, когда он начинает судиться с должником. Можно, конечно, заранее спросить об этом менеджера в момент подписания документов о кредите, но это неправильный поступок — в вашем кредитном досье вас пометят как потенциального неплательщика, или того хуже — .

Например, ситуация — Сбербанк подал в суд за долг по кредитной карте, когда это произойдет? Когда клиент, как минимум 6 месяцев не вносит минимальный платеж. Но довести до суда по этой же карте заемщик может банк и раньше — если банк будет видеть, что клиент гасит минимальную сумму, и тут же нарушает инструкцию по обращению с кредитными средствами. То есть банк восстанавливает весь объем лимита, а человек тут же всю эту сумму снимает с карты.

В такой ситуации банк подаст иск на возмещение долга сразу после первой просрочки — он понимает, что рискует возврата денег по-хорошему не дождаться никогда. Конечно, банк сначала может назначить и провести с клиентом беседу о необходимости «не влезать в лимит с ногами», но есть шанс, что заемщик скажет — да-да, я все понял, но после обращения к нему банка сделать то же самое.

Скажем по секрету — в этом случае банк заподозрит клиента в азартных играх. А отсудить деньги у казино, даже когда они работали в России легально, было невозможно — поэтому-то там никогда и не принимали к оплате фишек кредитки, только нал. Судебная практика говорит, что и сейчас выигранные через суд дела по тратам игроманов у банков есть, да только денег с них взять нереально — они испарились.

Ведь выигрыш в казино игроки никогда не несут на погашение долга перед банком, увы. Поэтому-то заемщику по кредитке надо тщательно следить за своими тратами. Увлечешься — и не успеешь оглянуться, как уже получаешь иск банка о взыскании задолженности по кредиту.

Ни один закон не содержит норм, когда же юристу банка надлежит нести с иск в суд. Часто должник понимает, что банк подал иск сразу же после того, как вы не внесли третий по счету платеж, то есть через 3 месяца после первой просрочки.

К примеру, банк «Тинькофф» часто прибегает к суду спустя 3–4 месяца после того, как не перечислен ежемесячный платеж по кредитной карте. А Сбербанк или ВТБ могут еще пол года названивать должнику голосом сотрудников департамента взыскания.

Но любой банк все равно использует возможность обращения в судебные органы: у крупных банков процесс подачи исков давно автоматизирован, документы подаются онлайн, а система просто меняет в исковых заявлениях данные заемщиков и размеры долгов.

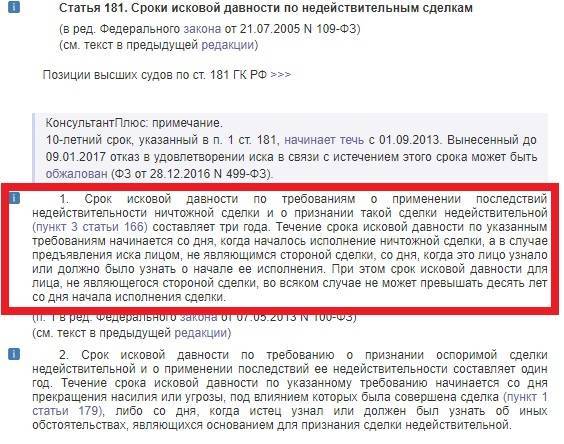

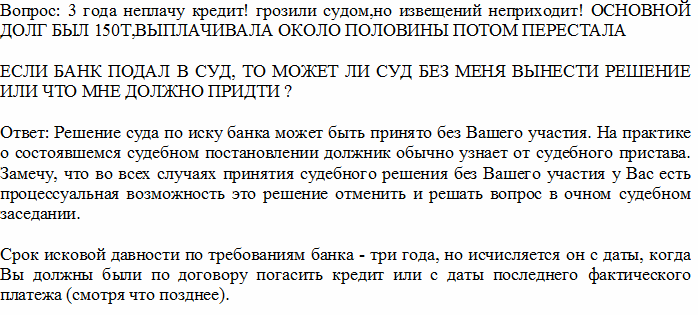

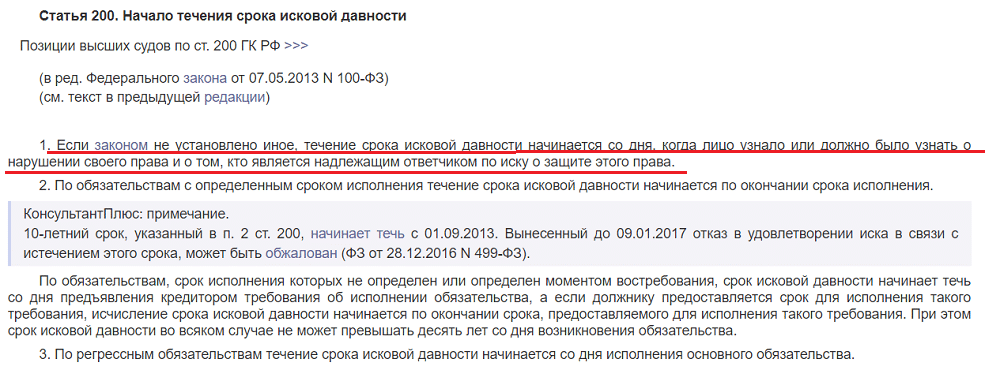

Напомним, что если вы не обслуживаете свой займ в банке три года и при этом кредитное учреждение не напоминает, что долг пора бы погасить, то перед вами ситуация, которая называется пропуском срока исковой давности кредитором.

При пропуске исковой давности дальнейшее судебное взыскание долгов невозможно — суд просто отклонит иск, если должник об этом суде заявит. Но на такую халатность от банка лучше не рассчитывать.

При этом надо помнить, что сам долг от такой халатности сотрудников банка никуда не денется. Банк просто не сможет взыскать его через суд. А вот напоминать вам о необходимости возврата средств банк может бесконечно.

Как узнать подал ли банк в суд через интернет? Надо зайти на сайт суда района по месту регистрации вашего места жительства. Какой суд рассматривает дела банковских должников? Этих судов два — мировой и общегражданский. Образец решения суда по кредиту в мировом суде — это судебный приказ, в общегражданском — решение, которое выносит суд по иску банка после ряда заседаний.

Имеет ли право должник не приходить на заседания суда? Да, имеет. Но неявка грозит ему вынесением решения в заочном формате. И после такого разбирательства что-то переделывать уже будет поздно. Суд с банком по кредиту — это все-таки серьезный процесс, здесь на кону стоят ваши средства.

Если у вас был суд по кредиту, а вы о нем не знали, и при этом обязал вас к выплатам, то очень скоро вы столкнетесь с работой приставов по погашению задолженности. Это — арест счетов и карт, арест вашего имущества и зарплаты, ну и объявление вас в розыск, если вы намерены не платить и скрываться от ФССП.

На скорость подачи иска банка в суд влияют такие обстоятельства:

- общая сумма кредита — чем он больше, тем быстрее банк будет стремиться вернуть свои средства;

- длительность просрочки — обычно банки подают иски в суд на первом году формирования просрочки;

- остаток долга.

Банк подал на вас в суд? Закажите звонок юриста

Этапы искового производства по кредитным делам

Исковое производство по кредитам проходит все стадии, предусмотренные ГПК:

- после получения заявления арбитр возбуждает гражданское дело, о чем рассылает уведомления всем участникам процесса. Ответчику дается время на подготовку возражений, позиции, ознакомления с материалами дела;

- на определенную дату назначается предварительное слушание — встреча судьи с истцом и ответчиком. Если должник признает свои обязательства уже на этом этапе, арбитр выносит решение без дальнейших разбирательств;

- если ответчик готов побороться за свои интересы, назначается время первого заседания. Слушание может быть отложено из-за неявки сторон. Обычно после 2 перенесенных заседаний 3-е проводится без их участия;

- если решение принято в пользу банка, через 30 дней (необходимых для подачи апелляции и вступления акта в законную силу) он получает исполнительный лист.

Последний шаг — направление исполнительного листа в ФССП. Как правило, ответчику дается краткий период (до 5 дней) для добровольного выполнения требований. Затем пристав проводит поиск и арест его имущества и счетов.

Если средств не хватает, чтобы в разумные сроки возместить долг, имущество выставляется на торги. Есть перечень вещей, которые закон защищает от реализации. К ним относят единственное жилье, инструменты заработка и существования, предметы личного пользования и т. д.

После реализации приставы рассчитываются с кредитором и забирают себе 7 % суммы в качестве исполнительского сбора. Остатки средств получает должник.

Что может присудить суд за неуплату кредита

Рассмотрим ситуацию, когда решение суда по неуплате кредита состоялось не в пользу заемщика. В этом случае последствия зачастую представляют собой обязанность должника по выплате задолженности в краткие сроки. В случае, если должник не располагает официальным заработком, суд в праве присудить отсрочку по выплате долга на срок до 2 лет. Чтобы произошло именно так, ответчик должен доказать свою несостоятельность.

Доказательство финансовой несостоятельности — сложный процесс, который требует адвоката. Даже если удастся получить отсрочку до 2 лет, это не значит, что возвращать долг не надо: он останется в базе у судебных приставов. Сотрудники ФССП вправе арестовать имущество, которое находится по адресу регистрации ответчика независимо от того, кому оно принадлежит. Должнику надо самому доказать принадлежность вещей.

Что может присудить суд за неуплату кредита человеку, у которого нет личного имущества? В этом случае часто ФССП останавливает преследование должника. Однако это действует только тогда, когда сумма долга не превышает 10 000 рублей. Долги, которые больше этой суммы, не удаляются из базы ФССП, и избавиться от них, кроме как посредством погашения, не получится. По этой причине не стоит избегать погашения задолженности.

Если должником является пенсионер, приставы накладывают арест на пенсию даже в том случае, если кроме нее у человека нет иных источников дохода. В отличие от трудоспособных лиц, аресту подлежит только 50% пенсии, превышающей уровень прожиточного минимума. На практике это малые суммы — в районе 1500–3000 рублей.

Могут ли возбудить уголовное дело

Банки, пытаясь заставить заемщика вернуть долг, часто пугают клиента уголовной ответственностью за невыполнение условий договора. По факту, просроченность платежей сама по себе уголовно не наказуема, однако, привлечь должника могут по другой причине.

Условно, неплательщиков делят на две категории: злостные и вынужденные. К первой группе приравниваются клиенты, которые намеренно не оплачивают займ. Обычно они имеют несколько открытый кредитов, не вносят ни одного обязательного платежа, хотя и не испытывают финансовых трудностей, и не выходят на контакт с банком.

Такие заемщики в суде расцениваются как мошенники и, соответственно, попадают под уголовную ответственность. Вторая категория – те, кто не оплачивает займ из-за сложившихся обстоятельств. К ней и банки, и суд относятся более лояльно.

Альтернативные способы взыскания задолженности

Если сумма займа небольшая, а по договору заемщик не предоставил залоговое обеспечение, которое банк может изъять, то, вместо суда, кредиторы продают долг коллекторскому агентству. Для должника такой вариант в разы хуже, чем судебное разбирательство, т.к. коллекторы зачастую действуют незаконно, оказывают психологическое давление не только на заемщика, но и на его семью.

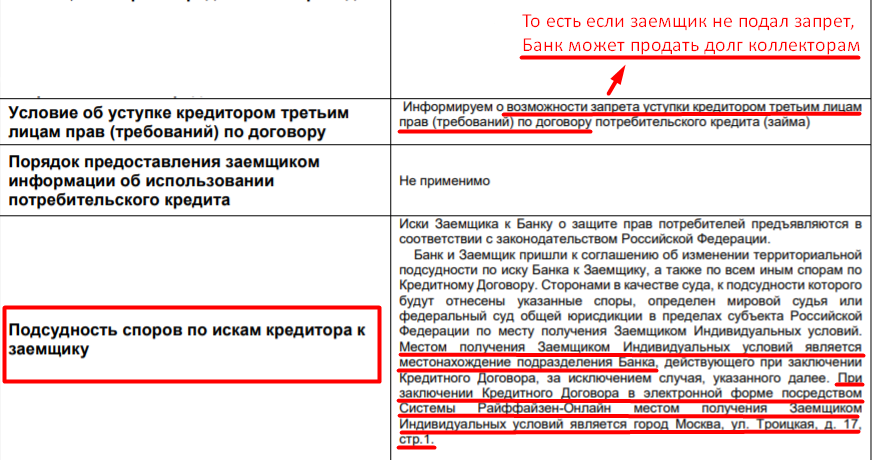

Здесь есть важный нюанс — если в договоре не прописано, что банк может передать долг третьим лицам, то его обращение к коллекторам незаконно. Соответственно, должник может сам подать иск на кредитно-финансовую организацию.

Важно: серьезные банковские организации, такие как Сбербанк или ВТБ, редко прибегают к услугам коллекторов, т.к. дорожат своей репутацией

Перепродажей долга обычно занимаются небольшие банковские структуры.

Процесс взыскания

То, как будет проходить процесс взыскания зависит от суммы задолженности. Так, принуждение к возврату до 500 тыс. рублей проходит на основании судебного приказа. В этом случае решение принимает суд, рассматривая только поданные материалы и не беря во внимания доводы ответчика.

Дело передается в ФССП, которые принудительно изымают часть имущества в счет погашения кредита. По факту, на решение приказа должник никак не может повлиять – только в течение 10 дней обратиться с заявлением о его отмене. В таком случае дело передается в мировой суд и начинается судебное разбирательство.

Дела по крупным займам (от полумиллиона) проходят в порядке искового (судебного) производства. Здесь уже объявляется дата заседания, на котором должны присутствовать обе стороны. Этот вариант наиболее удачный для заемщика, т.к. он может снять с себя обязательства по оплате штрафов, доказать свою неплатежеспособность и даже выдвинуть банку встречный иск, если он действовал незаконно.

В среднем процесс занимает 4–8 месяцев. За это время ответчик может найти средства и полностью погасить задолженность. В некоторых случаях заемщик и банк заключают мировое соглашение – тогда дело объявляется закрытым, а должник добровольно возвращает деньги кредитору на оговоренных условиях. Если после вынесения вердикта, ответчик все равно продолжает укрываться от долговых обязательств, дело также передается судебным приставам.

Справка: любое судебное разбирательство по неоплате займа отражается в кредитной истории заемщика, что приводит в невозможности взять повторный кредит.

Как действуют судебные приставы

Итак, если должник не может или не хочет добровольно возвращать деньги, за дело берутся судебные приставы. В первую очередь изымается залоговое имущество. Так, если банк подает в суд по ипотеке, залогом по которой выступает приобретенная квартира, она автоматически переходит в собственность банка и продается на торгах.

Если залог не был оформлен, приставы арестовывают счета, в том числе зарплатные, а все имеющиеся и поступающие на них средства переводят в пользу банка. Тут стоит отметить, что судебные исполнители не имеют права забирать больше 50% от зарплаты, но т.к. сотрудники не знают, какая из ваших карт является зарплатной, блокируются все.

Должнику в таком случае нужно написать соответствующие заявление в ФССП, предоставив документы с места работы. Если банковских счетов у заемщика нет или же на них не поступают денежные средства, по месту работы должника направляется постановление, с требованием удерживать половину зарплаты.

Крайняя мера взыскания – изъятие имущества, которое есть в собственности должника. Это может быть машина, квартира, ценные украшения, бытовая техника. Однако, законом утвержден список того, что забрать у человека не имеют права, даже при крупных задолженностях:

- единственное жилье, если оно не было оформлено как залог;

- личные вещи – одежда, обувь;

- технику, необходимую для жизни — плиту, холодильник;

- вещи, необходимые должнику для работы – машина, если от таксует; компьютер – если работает удаленно;

- награды, призы и подарки;

- сельскохозяйственное имущество – скот, инвентарь.

Арестованные вещи выставляются на торги и продаются ниже рыночной стоимости. Вырученные деньги передаются кредитору. Если от продажи остались «свободные» финансы, они возвращаются ответчику.

Что будет с кредитом после суда

Суд примет решение и укажет на сумму, которую в итоге следует вернуть банку. Понятно, что практически ни один должник не может сразу взять и закрыть долг, поэтому он перейдет в работу судебным приставам.

Если банк подал в суд за невыплату кредита, лучше заранее подумать о том, как будут действовать приставы. Первым делом, если вы работаете официально, с вашей заработной платы станут вычитать 50% и переводить эти деньги банку. По идее, это можно использовать как возможность расквитаться с долгом.

Если вы не работаете неофициально, можно договориться с приставом о постепенном самостоятельном гашении задолженности. Например, вносить по 5000 ежемесячно. Но если должник уклоняется от выплат, тогда уже следует арест счетов и изъятие имущества. Ждать, что банк закроют, тоже смысла нет — активы банка в виде дебиторской задолженности передадут в другую организацию. Скорее всего, это будет коллекторское агентство. Лучше не доводить дело до крайностей.

Судебный процесс

Если вы правильно подготовились к суду, то заседание должно пройти для вас успешно. Обязательно посещайте все заседания, чтобы у вас была возможность высказаться и представлять доказательства. Кстати, представители банка не всегда, а, точнее, довольно редко сами появляются в зале судебного заседания, обычно их интересы представляют юристы, а иногда и сотрудники коллекторского агентства.

Если суд вынес решение, а оно вас не устроило – это не повод расстраиваться, готовьте апелляционную жалобу, о ней уже упоминалось ранее. Только соблюдайте сроки – у вас есть на это 10 дней. А если вдруг решение было вынесено без вас, сроки обжалования прошли, дела уже перешло к приставам, все равно ходатайствуйте в суд о восстановлении срока.

Возможно ли и как списать долги перед банком

Полностью списать долги практически невозможно. Суд обяжет вас выплатить хотя бы ту сумму, которая была взята у банка. Если вы не сможете доказать ухудшения материального положения, то придется платить не только кредит с процентами, но и все штрафы, при условии, что они начислены в соответствии с договором.

Однако, несколько способов, полностью избавиться о долговых обязательств все же есть:

- Банкротство. Если заемщик не может выплатить долг и при этом не имеет никакого имущества для продажи, то он может объявить себя банкротом. Для этого необходимо подготовить соответствующие бумаги и подать встречное заявление. При положительном решении долги будут списаны.

- Незаконное оформление займа. Бывает, что банки навязывают кредиты обманным путем, чаще всего такое происходит с кредитками. Клиент даже не знает, что имеет какие-либо задолженности, а банк ждет до последнего, чтобы начислить как можно больше штрафов. В таких случаях ответчику необходимо доказать, что действия кредитора были неправомерны.

- Истечение срока давности. Период, за который банк может обратиться в суд – 3 года. Если договор кредитования был «утерян» сотрудниками или про него попросту забыли, то спохватившись более чем через 3 года, через суд они ничего получить не смогут. Отчет трех лет начинается с последнего зафиксированного взаимодействия кредитора и заемщика.

Для того, чтобы увеличить шансы на выигрыш дела, обратитесь к опытному юристу. Его услуги окупятся за счет снижения задолженности или ее полного списания.

В какой форме проходит судебное взыскание долга

Суд может взыскать с вас долг за невыплату займа двумя способами:

В форме вынесения судебного приказа. Приказ — это упрощенная форма взыскания задолженностей, и применяется она при сумме долга менее 500 тысяч рублей. Вынесенный судьей приказ является одновременно судебным решением и исполнительным документом, который кредитор передает органам ФССП для взыскания долга. Судебный приказ может быть вынесен без присутствия должника (и, как правило, должника на его вынесение и не приглашают).

Выписывается этот документ на основании представленного кредитного договора, подтверждающего факт задолженности. То есть банк просто предъявляет судье документ о вашем долге, а судья выносит приказ.

- В рамках судебного процесса. Это уже классические судебные заседания. Такой формат применяется, когда сумма задолженности превышает 500 тысяч рублей, либо если стороны не согласны хоть в чем-то в документах. Самое часто встречаемое несовпадение мнений истца и ответчика — размер начисленных штрафов и пени.

Важно знать, что должник вправе обратиться в суд за отменой судебного приказа в течение 10 дней с момента его получения. Тогда рассмотрение дела будет переведено в формат судебного производства

Но это лишь перекладывание проблемы в долгий ящик. Поверьте, если банк уже дошел до суда, и не поленился подать документы для приказа, иск он тоже подаст.

Звонят из банка и требуют вернуть долг? Закажите звонок юриста

Фактом получения судебного приказа считается вручение должнику его экземпляра лично или по почте. Но даже если должником не было получено заказное письмо, то датой вручения документа будет являться дата его отправки обратно отправителю — в суд.

Нужно ли принимать участие в судебном заседании

Участвовать в судебных заседаниях нужно обязательно. Ведь в зависимости от конкретных обстоятельств, вы получаете возможность в суде:

- снизить размер задолженности, которую предъявляет вам банк. Это возможно за счет отмены судом начисленных ранее кредитором штрафов и пени. Также можно попытаться списать проценты по кредиту и оставить к погашению только основную часть долга. Аргументировать такую просьбу можно своим тяжелым финансовым положением (в связи с болезнью, потерей работы, выходом на пенсию).

Но учтите, что голословные заявления в духе «не могу платить кредит, мне не хватает средств» судом рассмотрены не будут — нужны железные доказательства, свидетельствующие о вашей невозможности исполнять свои обязательства;

полностью списать долг. Подобное возможно, только если в суде будет доказана неправомерность требований кредитора. Если договор кредитования был составлен с явными нарушениями норм законодательства, кредит был навязан банком путем манипуляции тяжелым положением заемщика или от него были скрыты значимые детали займа (к примеру, реальная процентная ставка), то такой договор будет аннулирован, а кредитору придется списать долги. Но уповать на такой исход дела все же не стоит;

- составить и утвердить план реструктуризации долга. В этом есть несомненный плюс: текущая задолженность будет реструктуризирована на приемлемых для должника условиях, при этом начисление процентов производиться не будет.

Но введение реструктуризации возможно только по соглашению сторон и при наличии у должника стабильного источника дохода, достаточного для выполнения обязанностей по погашению задолженности. И помните — по реструктурированному кредиту вам придется расплачиваться гораздо дольше.

Кроме того, не стоит исключать возможность заключения в суде и мирового соглашения с банком. Это приведет к отмене судебного производства и позволит вам самостоятельно решить разногласия с банком в рамках закона.

Но суд спросит вас, что мешало вам самому договориться с кредитором .

Помните, чтобы отстоять свою позицию в суде, требуются знания всех тонкостей законодательства в области кредитования, а также норм ГПК РФ. Эффективно справиться с этой задачей может только грамотный кредитный юрист.

Поэтому не стоит экономить на юридической поддержке — ваша итоговая выгода окажется выше затрат на представителя.

Что делать, если банк подал заявление в полицию по кредиту?

Дополнительно хотелось бы отметить, что в ряде случаев кредитные организации подают на своих заемщиков заявление в полицию с просьбой привлечь последнего к ответственности за мошенничество.

Помните, если банк подал заявление в полицию о мошенничестве это еще не значит, что на вас заведут уголовное дело и будет вынесен приговор. Вас опросят в полиции и в случае отсутствия в ваших действиях умысла на причинения ущерба банку путем обмана в адрес банка будет направлено постановление об отказе в возбуждении уголовного дела.

В полиции тоже работают люди, и они также могут понять ситуацию, когда в нынешних реалиях материальное положение любого гражданина может измениться из-за ряда обстоятельств.

Какие банки подают в суд

Всех должников интересует, какие банки подают в суд на должников, а какие нет. Но это неправильный вопрос, потому что для банка судебное разбирательство – это трата времени и средств, плюс ко всему риск, ведь суд, так или иначе, учитывает материальное положение ответчика. Банку не выгодно взимать долги через суд, гораздо проще обратиться к коллекторам.

Банки зачастую затягивают с судом, начисляют пени и штрафы и продолжают давить на заемщиков звонками и письмами, в надежде, что данный метод позволит избежать суда. А в некоторых случаях, банку вовсе невыгодно и нецелесообразно идти в суд, например, если кредитор знает, что нарушил права заемщика или сумма долга минимальная.

Если говорить о том, какие банки подают в суд, то ответа однозначного тут нет, например, один и тот же банк на одних должников подает в суд, а на других нет. Однозначно все банки сотрудничают с коллекторскими агентствами, и им выгоднее и быстрее продать долг профессиональным взыскателям, нежели обращаться в суд. Коллекторы тоже покупают только «хорошие долги», то есть крупные суммы и только платежеспособных клиентов с имуществом.

Итак, почему банки не подают в суд:

- долг купили коллекторы, и дальнейшее общение у вас будет только с ними, банку вы больше ничего не должны;

- маленькая сумма задолженности, нецелесообразно тратить время и средства на судебные разбирательства;

- банк заведомо нарушил права заемщика, ему нет смысла обращаться в суд.

Если вам действительно интересно подает ли в суд банк, которому вы должны, откройте интернет и почитайте отзывы на сторонних сайтах и форумах. Вы сами сможете убедиться, что мнения должников сильно разнятся, одни утверждают, что суд был и банк взыскал, таким образом, средства. Другие наоборот, утверждают, что суда не было, и срок исковой давности уже прошел.

Как видно, суд для должника – это не самый страшный исход. По крайней мере, это лучше, чем боятся коллекторов и их угроз. Только всегда учитывайте, что суд на стороне только того ответчика, у которого есть реальные причины не платить кредит, а вот если уклоняться от обязательств и от суда, то платить вам придется сполна. И, в завершение, будьте уверены, что долг по кредитам вам не отменит ни один суд.

Каким образом будет взыскиваться задолженность по кредиту

Когда суд удовлетворит исковое требование кредитора, в работу включаются судебные приставы. Именно они занимаются взыскание просроченной задолженности по решению суда. Финансовая компания направит им исполнительное документ, на основании которого будет открыто исполнительное производство.

Судебные приставы могут:

- Наложить арест на все счета, принадлежащие должнику, а денежные средства взыскать в пользу заимодавца.

- Переслать исполнительный документ в бухгалтерию предприятия, где работает должник, об удержании части заработной платы для погашения задолженности.

- В Россреестре, а также в налоговой инспекции, запросить сведения о принадлежащем должнику имуществе, после чего наложить на него арест.

- Запретить должнику выезжать за пределы РФ, пока он не погасит долг.

Таким образом, все эти меры призваны простимулировать заемщика к оплате кредитных обязательств, ведь деньги с его счета все равно будут списаны, а с заработной платы автоматически будет удерживаться 50% от ежемесячного дохода. Лучше всего до этого не доводить, а постараться решить возникшую проблему с кредитором самостоятельно без участия суда, тогда и последствия будут менее серьезными.

Что делать после суда?

Судебная практика показывает, что многие должники, получив судебное решение в пользу банка, пытаются оспорить его в Апелляционной инстанции. Тем не менее, такие эксцессы обычно заканчиваются безрезультатно, юристы рекомендуют прибегать к такому способу только в случае, если вам необходимо затянуть выполнение судебного решения на взыскание кредита на несколько месяцев.

В подавляющем большинстве таких споров суд так или иначе принимает решение на возврат долга, правда, при этом можно уменьшить сумму задолженности.

Последствия

Вы не выплатили кредит, и банк подал на вас в суд. Что делать после того, как судья вынес решение? От вас только потребуется вернуть долг в полном объеме, банку, если удалось мирно договориться, или судебным приставам. Если быть точнее, то у должника есть некоторое время для добровольного погашения долга, это от 5 до 15 дней, хотя на практике, исполнительное производство пристав может возбудить спустя месяц и более.

Итак, судебный пристав возбудил исполнительное производство и принял меры по принудительному взысканию задолженности – это арест счета или имущества. Если сумма долга крупная, то вас ждет арест и реализация имущества. Для не слишком крупных долгов приставы применяют другую меру – арест счета в банке или части заработной платы, пенсии или иного дохода. Какая именно мера будет применена в отношении должника решает судебный пристав, потому что арест счета и имущества – это законный метод принудительного взыскания.

Для многих долги по кредитам стали настоящей финансовой пропастью, и есть реальные случаи, когда нечем расплатиться с кредиторами. Актуальный вопрос, что будет с должником, если у него нет средств и имущества для возврата средств кредитору. Это называется безнадежный долг, если пристав не взыскал долг по истечении трех лет с момента возбуждения исполнительного производства, то дело закрывается в связи с истечением срока исковой давности. Только если в течение данного срока у ответчика появляются средства для оплаты долга, то приставы их обязательно взыщут.

Как правильно рассчитать срок исковой давности по кредиту

Как правильно рассчитать срок исковой давности по кредиту

Есть ли жизнь до суда

Определимся сразу – банку невыгодно иметь и накапливать просроченную задолженность. Это связано с тем, что по регламентам ЦБ ему надо создавать под долги клиентов свои собственные резервы («замораживать» капитал), выделять дополнительные средства и кадры на работу с проблемной задолженностью, смириться с непривлекательной отчетностью и т. д.

Судебный путь «выбивания» долгов для банков долгий, тернистый и затратный во всех смыслах. Поэтому выгоднее его избежать и урегулировать вопрос с должником в порядке досудебной работы. Из этого следует вывод – должнику не стоит скрываться, показывать агрессию или безразличие к наличию долга. Наоборот, это прекрасный момент постараться выйти из ситуации путем переговоров с банком – ведь в данной ситуации интересы банка и заемщика совпадают (если, конечно, заемщик реально заинтересован погасить свои долги). Дальше, когда в отношения вступит суд, ситуация будет совсем другой.

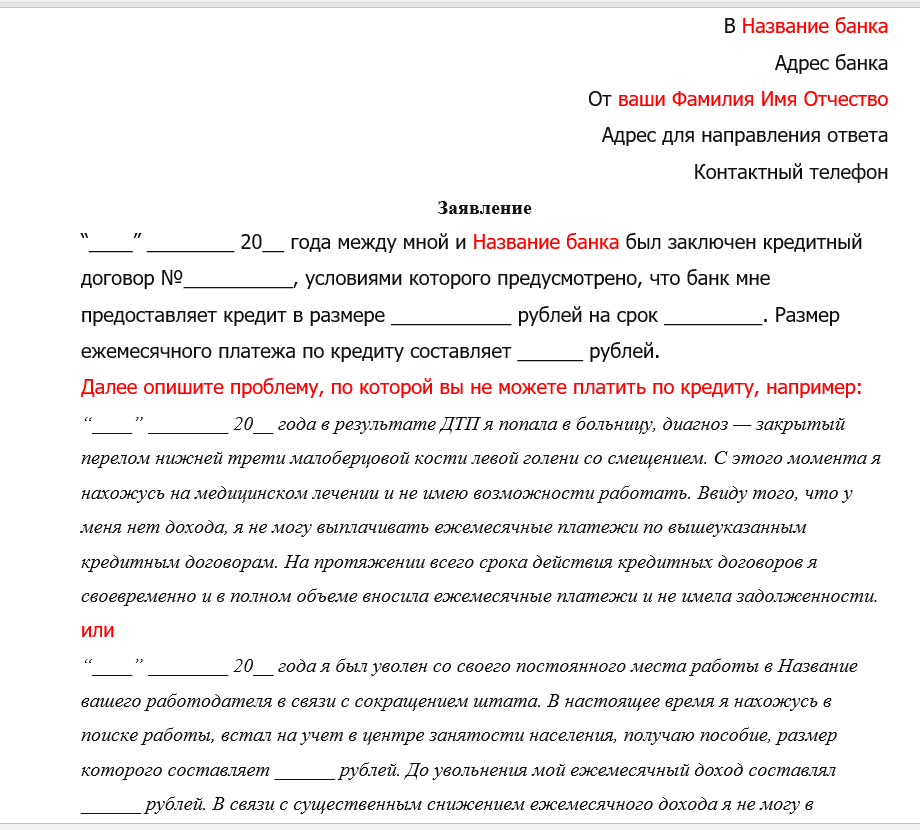

В порядке досудебного урегулирования вопрос можно решить несколькими путями:

- реструктуризация или рефинансирование кредита (когда банк либо меняет условия вашего кредитного договора, либо оформляет новый «чистый» кредит на погашение проблемного);

- оформление дополнительного ликвидного залога;

- погашение части долга заемщиком добровольно передачей ликвидного имущества (на юридическом языке это называется «отступное»);

- оформление различных соглашений и графиков погашения долга должником добровольно и т. д.

Вывод: варианты приемлемого для заемщика решения вопроса с долгом до момента обращения в суд есть. Они разные, и четкого перечня или регламента на этот счет в законе нет. В большинстве случаев досудебная договоренность выгоднее должнику, чем суд, поскольку сумма долга, зафиксированная в решении суда, увеличится на сумму штрафов, процентов, судебных издержек, госпошлины и т. д.

Чем грозит суд с банком по кредиту

Подача искового заявления прекращает начисление неустойки по кредиту и, по сути, разрывает договор. Ответчик становится должен всю сумму сразу вместе с процентами и штрафами, которые набежали за период просрочки.

Судебное разбирательство по кредитным договорам в 90 % случаев заканчивается в пользу банка. Для должника это означает начало исполнительного производства в его отношении, то есть:

- арест банковских, зарплатных, социальных счетов;

- списание части дохода в пользу кредитора;

- арест и ограничения в распоряжении имуществом;

- реализацию имущества;

- запрет выезда за границу;

- ограничение в праве управлять авто.

Особенности обращения банка в суд за невыплату кредита

Согласно ГПК РФ, долговые споры решаются судами по месту проживания ответчика — клиента. Тем не менее практически повсеместно в текст кредитного соглашения вносят пункт о договорной подсудности (ст. 32 ГПК РФ). Поэтому зачастую банк подает иск по месту нахождения филиала, за которым числится дебиторка.

Если размер долга не превышает 500 тыс. руб., кредитор обращается к мировому арбитру за вынесением приказа. При большей сумме дело ведет суд общей юрисдикции.

Заявлению должно предшествовать требование банка вернуть всю сумму целиком и отказ от договора по его инициативе. В цену иска включается не только оставшаяся задолженность, но и штрафы за неуплату и пени.

Одновременно с заявлением банк вправе подать ходатайство о применении обеспечительных мер. Если арбитр согласится с доводами истца о том, что сохранность средств и имущества должника под угрозой, приставы оперативно наложат на них арест еще до первого заседания.

Что делать, если в суд подали коллекторы? Профессиональные «взыскатели» работают иначе, чем банки, но и они подчиняются закону — ФЗ № 230 от 03.08.2016 г. План действий для заемщика остается таким же, как и в случае с банком.

Почему банки вообще подают на клиентов в суд

Задолженности по кредиту возникают с первого дня просрочки внесения платежа. Суд с банком по кредитному долгу — довольно длинное и выматывающее приключение. Длиться такой суд может долго, до года, но результат будет всегда один — суд взыщет с должника задолженность по кредитному договору.

Банки, когда начинаются просрочки, практически всегда угрожают судом должникам, и многие люди относятся к этим словам легкомысленно — мол, если не реагировать на звонки и претензии, то банк рано или поздно отстанет, не пойдет банк решать в суд кредитные споры, это же долго и дорого. Так полагать — грубая ошибка. Не бывает такого, что ты не возвращаешь долг, а банк потом тебе говорит — дорогой, клиент, твой кредит нами списан. Но не стоит полагать и другую крайность — в тюрьму после судов, например, со Сбербанком по кредитам, вас тоже не посадят.

Право банка обратиться в суд закреплено в Гражданском и Гражданско-процессуальном кодексах, а также в законе «О банках и банковской деятельности»

Важно помнить, что взыскание задолженности по кредиту через судебные органы всегда приводит только к тому, что долг придется возвращать. Банк подает в суд по любой задолженности перед ним: по кредитной карте, автокредиту, ипотеке, займу наличными, потребительскому кредиту

Что делать, если банк подал в суд за невыплату кредита? Готовиться к тому, что суд присудит вам выплатить кредит, собирать для этого средства

Вы спросите — каковы должны быть мои действия в судебном взыскании долга по кредиту? Если вам уже пришла повестка, то надо ознакомиться с иском банка, пересчитать размер требований (особенное внимание обратите на сумму, которую банк вам насчитал в виде пени и штрафов) и составьте список причин для суда, которыми вы будете аргументировать тот факт, что вам нечем оплачивать долг

Может быть вы — малоимущая семья, или вы стали жертвой мошеннических действий, и у вас выманили средства о счета, которыми вы собирались гасить кредит. Объективные причины того, почему у вас нет средств, не помогут вам избежать выплаты кредита. Но предварительные слушания или первый суд при наличии объективных причин помогут провести судебный процесс как можно мягче и спокойнее для должника. Возможно, вам удастся добиться отсрочки или рассрочки в погашении кредита.

В суде по кредиту перед банком физ. лицо практически всегда бывает ответчиком. А банк — потерпевшей стороной. В такой ситуации должнику никогда не будет лишней помощь адвоката. Юрист знает, как перенести суд, если вам нужно время, чтобы собрать необходимые средства. Специализированные адвокаты знают порядок взыскания кредита с неплательщиков, они понимают, как аннулировать излишние финансовые навесы, которые неминуемо захочет «содрать» с провинившегося клиента финансовая организация.

При наличии юриста суд вообще может пройти без присутствия ответчика. Адвокат знает, как в суде «остановить кредит», чтобы банк не насчитывал лишние проценты и штрафные санкции, сможет написать ходатайство на реструктуризацию проблемного кредита. Он будет способствовать расторжению кредитного договора с минимальными последствиями для заемщика. И, конечно же, юрист поможет пройти банкротство после решения суда о том, вы проиграли суд и теперь обязаны платить банку компенсацию его времени и нервов.

Но — если уже это произошло, и иск к вам подан, то подробно рассмотрим в заметке, что же грозит человеку, если банк подал в суд за неуплату кредита и есть ли у должника возможность избавиться от долга законным путем.

Как платить кредит по решению суда?

Оплата задолженности осуществляется по решению суда на основании выданного исполнительного документа. Оплата может быть установлена и исполняться следующими способами:

- Судом может быть удовлетворено мировое соглашение. Банк и должник до вынесения решения суда, могут согласовать условия погашения задолженности и заключить мировое соглашение, которым будет определен порядок, сроки и суммы погашения задолженности

- Суд может установить рассрочку или отсрочку исполнения решения судебного акта. В случае наличия обстоятельств делающих невозможным оплату задолженности единовременно, а также при наличии тяжелого финансового положения должника, суд по заявлению должника может установить отсрочку уплаты долга по кредиту на определенный срок или же установить рассрочку оплаты задолженности по кредиту, определив сроки и суммы оплаты

В случае если суд не установит в решении суда рассрочку или отсрочку оплаты, должник может подать самостоятельное заявление в суд с вышеуказанным требованием уже после вынесения решения. Суд, учитывая фактические обстоятельства дела, приобщенные доказательства, выносит определение об установлении рассрочки или отсрочки или об их отказе.

- Установить рассрочку или рассрочку на стадии Исполнения. С требованием о рассрочке или отсрочки оплаты задолженности, должник вправе обратиться и к судебному приставу в порядке возбужденного исполнительного производства. К приставу с заявлением необходимо обращаться, в случае если решением суда не установлен размер, способ и порядок исполнения решения суда