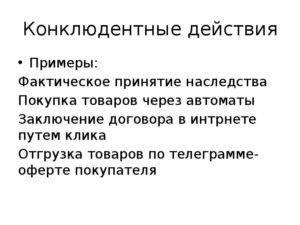

Великовозрастные неплательщики

Социально незащищённые граждане, на которых заведено исполнительное производство, получат рассрочку по платежам на 24 месяца. Сумма долга должна быть не больше 1 миллиона рублей.

Кому положена помощь:

неработающим пенсионерам с пенсией меньше двух минимальных размеров оплаты труда, без недвижимости в собственности (кроме единственного жилья)

Рассрочку предоставляет территориальное отделение судебных приставов. Чтобы воспользоваться помощью, обратитесь в ближайший офис ФССП, приложите заявление и график погашения долга.

Пенсионеры накопили долгов на 340 млрд рублей. Фото: argumenti.ru.

Пенсионеры накопили долгов на 340 млрд рублей. Фото: argumenti.ru.

Пока действует рассрочка, коллекторам запрещено беспокоить пенсионера и требовать выплату процентов или неустоек.

Среди получателей пенсии по старости, инвалидности и потере кормильца 1,6 миллионов человек – с долгами по кредитам. В сумме пенсионеры накопили задолженность на 340 миллиардов рублей, более 322 миллиардов – перед банками и кредитными организациями.

Несмотря на преклонный возраст должника, пристав составляет исполнительное производство и взыскивает неустойку. Если нечем платить – удерживают 50% из пенсии. Которая у многих пенсионеров – единственный источник доходов.

Новости

Архив

20:05

В Саратове следователи разыскивают пропавшую 10 дней назад 17-летнюю девушку

19:00

Возбуждено уголовное дело о халатности чиновников Энгельсского района из-за нападения бездомных собак на жителей. Следователи ищут жертв

18:44

Мэр позволила Канцлеру подготовить проект автостоянки рядом с территорией старого аэропорта

18:16

Водитель на легковушке вылетел в кювет и обложил матом полицейских. Теперь его ждет суд

18:03

Чтобы расселить 7 тысяч саратовцев в 2023 году правительство берет в кредит полтора миллиарда

17:55

Суд не стал отнимать компенсации у обманутых дольщиков ЖК «Победа»

17:44

В Вольске за жестокое обращение с животным осудили мужчину: он выстрелил в собаку из ружья и оставил ее без лапы

17:25

Поездка в «сгнившем» и обшарпанном трамвае привела саратовца в шок. В мэрии рассказали, когда смогут заменить устаревший транспорт

17:21

Волонтеры ищут 30-летнего мужчину в красной толстовке и черных штанах

17:12

В Балаково сбили двух девочек: водитель на неизвестной машине скрылся с места ДТП

17:09

Основал серф-глэмпинг на Камчатке, проводит экскурсии за Полярным кругом, развивает традиции коневодства в Хакасии: Tele2 сняла интерактивную короткометражку про людей с необычными профессиями

16:56

Пять домов в Гагаринском районе признали аварийными и собираются снести в течение двух лет

16:42

В Саратовской области третий месяц подряд фиксируют снижение зарплаты

16:35

В России ввели акцизы на безалкогольные напитки: чем это грозит

16:20

Ранним утром мужчина устроил гонки с полицейскими в Заводском районе (видео)

15:48

«Катался на мотороллере, упал, руль вывернулся и проткнул живот, часть кишечника выпала наружу»: врач вспомнил, как чудом спас молодого человека из Озинок

15:42

Министр транспорта прокомментировал жалобу на состояние моста через Глебучев овраг, который открыли на прошлой неделе

15:32

На трассе водитель отечественной легковушки не справился с управлением и опрокинул машину. Мужчина погиб

15:18

В Озинках поймали мужчину, который хотел сбежать из России в Казахстан по поддельному паспорту

14:54

Проблемы с питанием в школах и детских садах. Губернатор дал поручение

14:48

В Аткарске женщина шла по улице и обнаружила тело 33-летнего мужчины

14:38

Родители учеников опасаются, что из-за ремонта школы детей переведут на дистант: чиновники сообщили, что «вопрос прорабатывается»

14:27

За месяц размер кредита, который банки готовы дать жителям региона, упал на 24%

14:26

Глава района сообщил, что в ходе спецоперации погиб 36-летний военнослужащий

14:01

Сотрудник «Т Плюс» занесен на доску почета Ленинского района

13:45

Правительство определилось с объемом целевых мест в саратовских вузах на следующий год

13:43

Нападение бездомных собак на людей. Еще одной жертвой животного стал школьник из Балаково

13:21

Жители Красноармейска «задыхаются» и боятся выходить из подъезда из-за разрытой ямы с канализацией. Комментарий главы района

13:17

В Балашове злостный должник по алиментам дочери шесть часов прятался от судебных приставов в диване

«Простят долги?»: кому дадут кредитные каникулы в 2022 году и спишут кредиты из-за санкций – свежие новости

Спишут ли россиянам долги и кредиты в марте 2022 году в качестве меры поддержки в условиях кризиса? В сети появилась информация о том, что россиянам планируют простить долги в связи с наложенными на Россию западными санкциями. Надо отметить, что на государственном уровне таких инициатив не принималось. Но отчасти, это правда. Для того, чтобы списать долг, гражданину необходимо трудоустроиться.

Центробанк обратился к банкам и попросил оставить в покое должников

2 марта Центробанк разослал во все кредитные организации рекомендательное письмо с просьбой не выселять граждан, которые имеют задолженность из жилья. Как правило, такие меры необходимы на фоне вводимых Западом санкций против России. Однозначно, сейчас некоторые люди потеряют часть дохода, а другие могут вообще остаться без работы. В связи с этим власти должны поддержать заемщиков, хотя бы таким способом.

По официально информации, Центральный банк РФ рекомендовал МФО, банкам, потребительским, сельскохозяйственным, жилищным кооперативам, приостановить процедуру принудительного выселения должников из их жилья, в отношении которого обращено взыскание.

Ожидается, что рекомендации будут действовать до конца 2022 года. Однако, радоваться не стоит. Рекомендации ЦБ – это совет кредитным организациям, а не прямой приказ, указание или законопроект, ограничивающий действия кредиторов.

Поэтому, если должника в период до 31 декабря 2022 года все равно принудительно выселят из жилья, удивляться не стоит, это право кредитора.

Освобождение социальных выплат от сборов и долгов.

Законодательная инициатива призвана облегчить жизнь социально незащищенных должников. В первую очередь она относится к инвалидам и пенсионерам. Пока Комитет Госдумы занят подготовкой этого законопроекта к первому чтению, обсуждение вопросов в подробностях было вынесено на проведенный депутатами круглый стол.

Внесенные поправки должны запретить взимание исполнительских сборов с получающих социальные выплаты, пенсии по инвалидности и другие виды пенсий граждан. Запрет должен распространиться также на исчисление полной суммы долгов из пенсионных выплат.

Но депутаты в своих обсуждениях решили пойти еще дальше и предложить распространить инициативу на:

- Социальные доплаты к пенсиям.

- Субсидии.

- Пособия временно нетрудоспособным.

- Выплаты инвалидам.

- Срочные пенсионные начисления.

- Страховые и государственные пенсионные пособия.

- Остальные виды социальной помощи от государства.

Весь перечень этих денежных поступлений должен быть освобожден от исполнительских сборов.

Будет ли закон о кредитной амнистии

Начиная с момента подписания закона о банкротстве физических лиц в 2015 году, законодатели время от времени обсуждают кредитную амнистию для населения. Тем более такая практика уже есть – в прошлом амнистию объявляли по налоговым задолженностям для организаций и ИП.

За последние 5 лет было несколько попыток списания кредитов пенсионерам и другим социально незащищенным слоям населения, некоторые законопроекты еще находятся на рассмотрении в Думе:

- В течение 2019-2020 г.г. Министерство экономического развития и несколько других ведомств ведут диалог с депутатами о необходимости частичной долговой амнистии: снижении ставок, списании микрозаймов и кредитов сроком от двух лет, а также списании долгов пенсионерам в 2021 году. Пока действий в этом направлении и результатов переговоров нет.

- В 2015-м КПРФ предложила принять «антиростовщический» закон об общей кредитной амнистии. Коммунисты предлагали ограничить величину санкций по просроченным кредитам и почистить кредитные истории неплательщиков. Инициатива не отправлена на голосование и, к тому же, не стала популярной среди избирателей.

- В начале 2021 года «Коммунисты России» внесли в Государственную Думу законопроект об амнистии по задолженностям на сумму не больше трех миллионов рублей. При этом предлагалось списывать задолженности и тех, кто исправно платит по обязательствам, и неплательщиков. В обществе предложение вызвало большой резонанс, хотя эксперты сразу же раскритиковали законопроект и авторов.

- В 2021 году депутаты «Единой России» предложили расширить условия для должников, которые смогут пройти процедуру упрощенного банкротства. Несмотря на то, что процедура через МФЦ действует с сентября 2020 года, мало кто может реально ею воспользоваться – из-за слишком жестких условий банкротства под них подпадает минимум должников. Депутаты предлагают к текущим критериям упрощенного банкротства добавить величину ежемесячного дохода не больше двух прожиточных минимумов (в среднем по РФ 11 600 рублей) и не оконченное исполнительное производство по задолженностям. Эксперты критикуют такое предложение, но с некоторыми доработками законопроект может скоро уйти на голосование.

- Сейчас на голосовании две инициативы от «Российской общественной инициативы» по снижению уровня закредитованности. Предлагается списывать кредиты до 500 000 рублей и одновременно ограничивать дальнейшее кредитование человека. Для пенсионеров хотят установить особые условия – погашать задолженности даже с открытыми исполнительными производствами, если человеку исполнилось 60 лет и размер пенсии не больше 9 500 рублей.

Таким образом рассчитывать на списание кредитов пенсионерам в 2021-м не стоит – даже если одна из инициатив уже сегодня будет подписана президентом, скорее всего она вступит в силу намного позже.

Можно ли безнаказанно не платить за кредит?

Со слов юристов, есть одна лазейка, зная о которой, можно не гасить кредит. В таком случае банку, скорее всего, придется оформить списание долга.

Как всем известно, самая строгая мера взыскания – это передача дела в суд. При принятии решения о взыскания долга документы передаются исполнителям. Далее банковские сотрудники и приставы начинают, мягко говоря, тормошить должника. Согласно закону они могут принять такие шаги:

- Если человек трудоустроен официально, то, узнав в налоговой место его работы, могут взыскивать до пятидесяти процентов заработной платы.

- При наличии у должника банковских счетов они будут арестованы, а деньги на них пойдут на погашение долга.

- Если есть машина, оформленная на заемщика, то ее заберут снова-таки в счет долга.

- Что касается квартиры, то если она единственное жилье, то законным способом ее отобрать невозможно.

В том же случае если человек не работает официально и у него нет ни счетов, ни имущества, зарегистрированного на нем, то единственное, что можно сделать с точки зрения закона, – это оформить списание безнадежных долгов и закрыть гражданину выезд за границу. Иных взыскательных мер законом не предусмотрено.

Если приставы видят, что взыскание безнадежно, то они могут направить в банк постановление о списании основного долга. Иногда банки массово прощают небольшие долги, расчищая свои кредитные дела и фонды, но это бывает очень редко.

С точки зрения закона это все меры, которые могут быть предприняты относительно должника. В реальной же жизни дела обстоят немного сложнее. Списание долга по кредиту, в принципе, возможно, но подобное явление происходит крайне редко. Кроме того, всему этому будет предшествовать невероятная атака со стороны соответствующих отделов банка, приставов и коллекторов. Далеко не каждый человек выдержит подобную стрессовую ситуацию.

А что делать с уже выданными кредитами

Учитывая, что срок потребительских кредитов в разных банках может составлять до 3-5 лет, принятие законопроекта может всерьез повлиять на уже выданные ранее кредиты.

Банки обычно регулярно пересматривают уровни риска по разным категориям клиентов, дополнительно создавая или списывая резервы на возможные потери по этим клиентам.

Сергей Фарберов считает, что при наличии просрочки более месяца банкам придется переносить кредиты пенсионеров в разряд самых безнадежных кредитов:

Банки будут вынуждены доначислить резервы на возможные потери по ссудам, так как после неуплаты процентов (просрочка более 30 дней) данные кредиты «свалятся» в низкую категорию качества (5-я категория, безнадежные ссуды). Далее банку ничего не останется, кроме как продать данный кредит или, в случае если банк дорожит своим имиджем и не готов продавать своих заемщиков небанковским организациям, перевести данный кредит на внебаланс и погасить за счет резервов.

Сергей Фарберов, начальник Управления клиентского обслуживания банка «Развитие-Столица»

Другими словами, если пенсионер по какой-то причине не сможет вносить платежи по кредиту, банкам придется признавать эти долги безнадежными и фактически списывать их – поскольку взыскать деньги по ним будет невозможно.

Но пока точно неизвестно, в какой конфигурации в итоге будет принят законопроект. Сейчас, говорит Фарберов, в законопроекте есть пункт о том, что при взыскании долгов должнику нужно оставить прожиточный минимум. В дальнейшем норма теоретически может быть пересмотрена так, чтобы банки могли взыскивать разницу между пенсией и прожиточным минимум.

Однако стоит помнить, что 6,4 миллиона россиян получают социальные доплаты к пенсиям – то есть, они получают выплату в размере прожиточного минимума. С другой стороны, таким клиентам банки и сейчас не особо охотно выдают кредиты, поэтому для них ситуация вряд ли кардинально изменится.

Простят ли долги по кредитам в 2022 г.

Гендиректор финансового маркетплейса «Сравни» Сергей Леонидов призывает россиян в экстренном порядке закрыть все кредиты. А начинать он рекомендует с самых дорогих обязательств, например с долгов перед МФО.

Все дело в том, что на фоне последних событий неизвестно, каким образом будут действовать банки. Вполне возможно, что стоимость самого кредита вырастет в разы в связи с форс-мажорными обстоятельствами.

Также, Леонидов советует отказаться от покупки валюты, а также от открытия депозитов. Денежные средства можно положить на простой сберегательный или накопительный счет с возможностью снятия финансов в любое время.

Кроме этого, эксперт рекомендует хранить деньги на картах разных банков и платежных систем. Это необходимо для того, что в случае неожиданной блокировки одного пластика, человек мог воспользоваться другим.

Леонидов настаивает на том, чтобы россияне пока не совершали крупных покупок, например не приобретали бытовую технику и электронику. Все дело в том, что цены на такие товары нестабильны и в настоящее время, скорее всего, поднимутся на 20-40%.

Экономическая и политическая ситуация все равно скоро придет в норму, поэтому с такими покупками , без особой необходимости, лучше повременить.

А что говорят и думают люди?

-Если объявят дефолт, а тем более, если не заплатят вовремя пенсию или з/п из бюджета, то долги перестанет оплачивать абсолютное большинство. Многие просто не смогут, а остальные — не захотят, что вполне логично.

Продолжать оплачивать будут только люди со странностями или внезапно разбогатевшие, т.е. единицы

А при таком положении уже не важно, что там прописано в договоре, и как ведут себя банкиры. Если кредиты не платит большинство, у банков не будет средств на все эти механизмы, да и смысла не будет

И вообще, как можно продолжать платить, если тебя кинуло государство, которое другой рукой поддерживает этих самых банкиров -)

Подчеркиваю, именно кинуло, отсылки к трудным обстоятельствам не катят. Ведь речь о рублях, а их для пенсионеров и бюджетников можно просто напечатать. Надеюсь, ничего этого не произойдет.

-Особенно меня умилило такое выражение:»…при дефолте государство может ПЕРЕСТАТЬ исполнять СВОИ долговые обязательства…включая пенсии,пособии и зарплаты.Но при этом,за РЯДОВЫМИ гражданами СОХРАНЯЮТСЯ все…финансовые обязательства…» Вот уж действительно!Здорово!Правда, окксюморон какой-то выходит-государство нам кукиш,а мы где и как хотите,так и выкручивайтесь,но платите.Боюсь,что так не получится,ребятки…

-Сначала напишите кому принадлежит центральный банк. А все остальные банки это его производные. Так что пугать не чего людей почему они должны платить чужому государству. Всё равно всё спишут. Банк будет государственным, а эта вся блевотина сборщик дани туда к себе за океан.

-Если нам не будут платить за, пенсии и т.д. я всё имущество перепишу на доверенных людей и объявлю себя банкротом, а как вся процедура банкротства пройдет, через некоторое время всё верну себе. Мы русские, мы выжили в 90х…

На какую помощь можно рассчитывать пенсионеру с большими долгами

Заемщики в России могут воспользоваться такими государственными программами:

- Реструктуризация задолженности через суд. Если банк отказывается идти навстречу заемщику, то можно добиться справедливой реструктуризации через судебное банкротство. Для пенсионера будет разработан трехлетний план выплаты кредита без переплат.

- Закон о кредитных каникулах. Если у пенсионера есть долг по ипотеке, то можно получить 6 месяцев перерыва в его оплате, чтобы за этот период поправить финансовое положение.

- Закон о сохранении прожиточного минимума при списании долгов. В 2021 году по кредитам пенсионеров принудительное списание производится по обновленным правилам. Раньше с доходов заемщика за месяц можно было списывать не больше 50%, теперь действует ограничение на сумму, которая остается после удержания – не менее прожиточного минимума. Для пенсионеров действует еще одно правило – если на банковскую карту кроме пенсии приходят другие социальные выплаты и пособия, то они полностью защищены от взыскания.

Если задолженности возникли по алиментным выплатам, налоговым сборам, оплате зарплат работникам и возмещению ущерба, то от принудительных списаний и обязательств по оплате не получится уйти ни с помощью госпрограмм, ни через банкротство.

Сколько людей не платят кредиты в России

Сами банки не сообщают, какой процент населения не платят по разным видам кредитов. Об общем ухудшении ситуации с выплатами по кредитам свидетельствуют следующие данные:

более чем у 6 млн. человек период, на который просрочена ипотека или потребительский кредит, превышает 90 дней.

Средний размер долга по ипотеке на каждого заемщика составляет 2.42 млн. руб. Это на 78% выше показателей до начала пандемии.

Почему увеличивается доля просроченных кредитов

Рост количества и суммы просроченных кредитов фиксируется ежегодно. Во многом, это связано с низкой финансовой дисциплиной граждан, со снижением показателя реальных доходов, с ростом инфляции. У значительного числа заемщиков есть одновременно два и более кредита или микрозайма, что увеличивает долговую нагрузку.

Приставы за долги арестовали счета в банках, в том числе и кредитную карту. Что делать?

Чаще всего просрочка возникает по необеспеченным потребительским кредитам. Если при обращении в банк оформляется залог на недвижимость или автотранспорт, то обычно платежная дисциплина заемщиков будет намного выше. Поэтому общий объем просроченной ипотеки за 2021 год не только не вырос, но даже уменьшился почти на 15% (на 11.6 млрд. руб.).

Автокредиты

Рекорд зафиксирован по суммам выданных автокредитов за 2021 год. На приобретение автомобилей банки выдали примерно 1.1 трлн. руб., что на 46% выше показателя за 2020 год. Столь высокая динамика вызвана не только удорожанием автомобилей, но и нестабильной экономической ситуацией.

Общая сумма задолженности по кредитам у россиян составляет почти 24 трлн. рублей

Просрочка по потребительским кредитам, автокредитам и ипотеке есть у 43 млн. человек. В 2022 году ожидается снижение темпов выдачи кредитов. Просрочка по потребительским кредитам, скорее всего, будет расти и дальше. Общая сумма просрочки по ипотеке в 2021 году сократилась. Ожидается, что она будет снижаться в ближайшем будущем.

Больше всего автокредитов выдано для жителей Москвы (88.6 млрд. руб.) и Санкт-Петербурга (57 млрд. руб.). В декабре 2021 года был установлен исторический максимум по среднему размеру автокредитов — 1.28 млн. руб.

Ипотека

Общая сумма средств, выданных банками по ипотечным кредитам, в 2021 году составила 5.76 трлн. руб. По сравнению с предыдущим годом рост составил 28%. Это связано не только с желанием вложить деньги в ликвидную недвижимость, но и с расширением перечня государственных программ ипотеки со сниженными ставками. Более 30% заемщиков ранее уже брали ипотеку, а 8% из них получили новый кредит, не рассчитавшись по-старому.

Хотите рефинансировать ипотечный кредит, но не знаете, с чего надо начинать? Закажите звонок юриста

Когда долги по кредитам могут удержать из пенсии и иных доходов должника

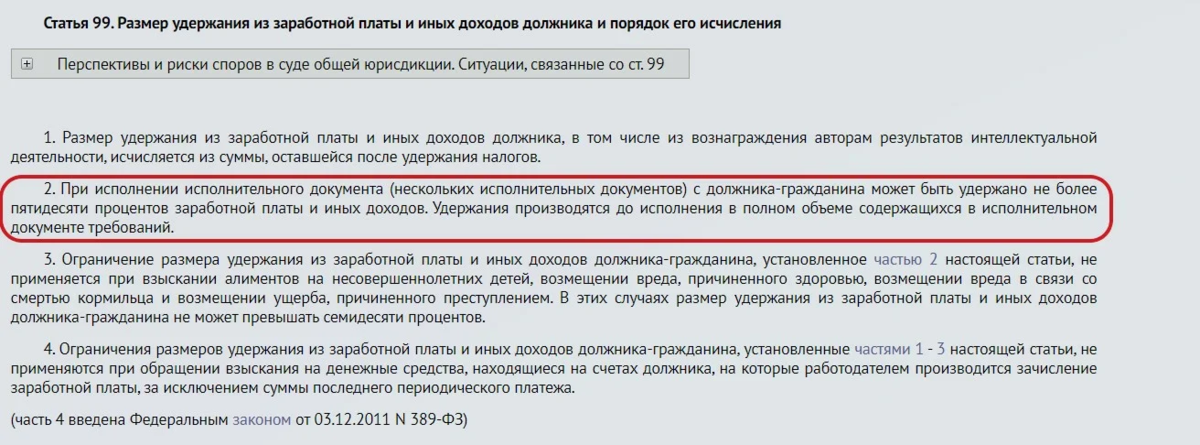

На основании исполнительных документов из страховой пенсии и фиксированной выплаты производится удержание алиментов, долги по кредитам, коммунальным платежам, административным штрафам, налогам и сборам, возмещение вреда, причиненного здоровью, вреда в связи со смертью кормильца и ущерба, причиненного преступлением. Удержание производится в размере, исчисляемом из размера установленной страховой пенсии и фиксированной выплаты.

При исполнении исполнительных документов с должника-гражданина может быть удержано не более 50 % заработной платы и иных доходов. Ограничение размера удержания не применяется при взыскании с должника алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания не может превышать 70 % доходов.

Действующие в настоящий момент ограничения.

В феврале текущего года уже были приняты и начали действовать аналогичные поправки, благодаря которым приставы-исполнители были лишены прав накладывать арест на социальные специальные счета в банках, если на них поступали:

- Материнский капитал.

- Командировочные выплаты.

- Алименты и суммы государственной помощи на несовершеннолетних за период, пока их родители в розыске.

- Компенсационные перечисления за проезд, приобретенные лекарства и прочее.

- Компенсации причиненного здоровью вреда.

- Выплаты получившим ранения либо травмы в период исполнения служебных обязанностей гражданам.

- Помощь пострадавшим от техногенных катастроф и проникающей радиации.

- Начисления, связанные со смертью кормильца.

- Похоронные пособия.

- Поступления по поводу рождения детей и регистрации брака.

- Помощь по уходу за нетрудоспособными.

Задолженности, которых новый порядок не коснется.

Однако, законопроект содержит определенные ограничения в распространении нового порядка. Отдельные виды задолженностей не будут ним охвачены. Исключение сделано для долгов, которые придется погашать всем, даже пенсионерам и людям с ограниченными возможностями вместе с исполнительскими сборами.

То есть, освобождение не затронет:

- Задолженности ЖКХ.

- Налоги и бюджетные перечисления, взносы во внебюджетные фонды.

- Полные суммы административных штрафов.

- Погашения ущерба от преступления.

На пороге больших перемен.

Если законопроект со всеми обсуждаемыми поправками будет принят и начнет работать, в жизни миллионов сограждан наступят перемены. Если других доходов, помимо государственной социальной поддержки, человек не имеет, его кредиторы останутся ни с чем при попытке взыскания задолженностей.

По действующим сейчас законам судебные приставы имеют полное право на удержание половины поступающей на счет должников пенсии. Участники инициативной группы, работавшей над нововведениями, ощущали острую необходимость по максимуму облегчить материальное положение самых уязвимых категорий своих соотечественников.

Фото: tvc.ru

Фото: tvc.ru

По расчетам депутатов, проект должен быть окончательно принят уже в нынешнем году. А работать он начнет с весны 2020-го, когда юридическая практика начнет соответствовать решениям высших российских судебных инстанций.

Россиянам могут списать все долги по кредитам в 2021 — 2022 году

Часто списание долгов из пенсионных отчислений приводило к тому, что пенсионерам приходилось вести нищенское существование. Что бы избежать подобных ситуаций был принят новый закон.

Госдумой был принят закон, по которому у пенсионеров не будут высчитывать с пенсии долги по кредитам. Суть нововведения заключается в том, что пенсии будут перечисляться на специальные счета, списание денег с которых приставами будет невозможно.

По Закону Российской Федерации, запрещено снимать пенсионные деньги, которые в сумме не превышают величину прожиточного минимума в счет уплаты по исполнительному производству.

Но, на практике, долгое время это было не так. Пенсионные выплаты перечислялись на обычный счет, и приставы списывали с них денежные средства в уплату задолженностей по кредитам и другим денежным обязательствам. Для решения этой проблемы, многие пенсионеры были вынуждены обращаться с исковым заявлением в суд.

В законодательстве четко прописано, что судебные приставы не могут списывать денежные средства, которые образованы из социальных пенсий. Но, к сожалению, этот закон был не совершенен, счета арестовывались, так как понять происхождения на них денежных средств судебным приставам не представлялось возможным.

Появление социальных счетов, полностью блокируют возможность списания денежных средств в уплату по долговым обязательствам. Помимо пенсионных выплат под этот закон попадает еще 17 видов выплат, которые защищены государством.

Как пенсионер может подать на банкротство

Каждый гражданин РФ, достигший совершеннолетия может объявить себя банкротом (127-ФЗ от 26.10.2002, ст. 213.3 (скачать)). Причины для этого могут быть разные. Но, чаще всего, физические лица обращаются к данной процедуре для того, чтобы списать неподъёмные долги по кредитам.

Для того, чтобы получить статус банкрота, необходимо обратиться в арбитражный суд. Там пенсионеру необходимо заполнить заявление и приложить к нему документально заверенные факты о проблемном финансовом положении, имеющиеся договора по кредитам, документы, подтверждающие размер пенсии и справку об инвалидности (если имеется). Задолженность должна быть не менее 500 тыс. рублей, и просрочка минимум 3 месяца.

После этого суд примет решение, чаще всего в сторону пенсионера-должника. Последствия получения статуса банкрот изложены в 127-ФЗ от 26.10.2002, ст. 213.30 (скачать).

Особенности статуса «банкрот»:

- уменьшится пенсия;

- банкиры спишут задолженность по кредиту;

- будет ограничено передвижение пенсионера (выезд за пределы РФ);

- работа судебных приставов будет остановлена.

Обратите внимание, что процесс длится около полугода, а для прохождения стадии банкротства понадобится финансовый управляющий. Его услуги необходимо оплатить отдельно

Что делать, если не подходишь под критерии помощи?

К сожалению, нет универсальной таблетки от всех бед. Зато есть иные меры, которые власти ввели для поддержки населения в пандемию:

Кредитные каникулы. Разработаны для граждан, которые заболели коронавирусом или потеряли больше 30% от среднего дохода за 2019 год. Заявитель получает отсрочку на 6 месяцев, в течение которых можно не вносить платежи. За помощью обращайтесь в банк, который выдал кредит или ипотеку. Льгота – не бесплатная, пропущенные платежи перейдут на конец срока кредита. Главное, в течение 90 дней подать подтверждающие документы, иначе отсрочку аннулируют.

Ходатайство в службу судебных приставов. ФССП снизила до 20% размер удержаний при взыскании долга с пенсий. Скидку дают пенсионерам, которые не имеют иных доходов. Работающим гражданам снижают размер взыскания с 50% до 30%, если должник ходатайствует о сложном финансовом положении или необходимости других срочных расходов.

Упрощённое банкротство, если нет возможности погасить или рефинансировать долги. Процедура подойдёт гражданам с задолженностью от 50 000 до 500 000 рублей, у которых нет имущества для взыскания. Для упрощённого банкротства подают заявление в многофункциональный центр

Важно указать всех кредиторов, чтобы долги признали безнадёжными. Кроме того, до 1 января 2021 года власти запретили начислять и взыскивать пени на долги по коммунальным услугам

Просрочка должна появиться с 6 апреля 2020 года. Также до конца года запрещено отключать или ограничивать коммунальные услуги за долги. Но порой коммунальщики нарушают требования, ссылаясь на собственные проблемы

Кроме того, до 1 января 2021 года власти запретили начислять и взыскивать пени на долги по коммунальным услугам. Просрочка должна появиться с 6 апреля 2020 года. Также до конца года запрещено отключать или ограничивать коммунальные услуги за долги. Но порой коммунальщики нарушают требования, ссылаясь на собственные проблемы.

Закрыть

Произойдет инфляция.

Поднятие ставки ЦБ до 20% отразиться на подъеме инфляции, при этом будет проскальзывать тенденция увеличение стоимости на основные продукты питания. В этом случае высокая стоимость товаров и услуг начнет большую часть дохода, что негативно отразиться на выплате кредитов.

Опять же не стоит уповать на опыт инфляции 90-х годов, да в то время рубль начал обесцениваться, при этом заработные платы не индексировались, в результате чего обесценивался только сам кредит, что позволило большинству граждан досрочно закрыть кредит за счет только одного месячного дохода.

Государство, наученное горьким опытом не допустит повторения ситуации, и на сегодняшний день уже предприняты определенные шаги:

— Центробанк отменил верхнюю границу процентных ставок, и теперь процентная ставка составляет 1% в день = 365% в год;

— Минюст готовит новый закон об индексации долга на уровне инфляции (Долг — это не обязательно задолженность по кредиту. Если у тебя есть действующий кредит, то тебе предложат закрыть его досрочно, в случае отказа остаток по кредиту проиндексируют). В итоге повысят не только ставку по кредиту, но и могут проиндексировать долг в суде.

Недоступные кредиты

В России в последние годы наблюдается бум потребительского кредитования. По последним данным, россияне должны банкам более 17 триллионов рублей – эта сумма сопоставима с доходами федерального бюджета РФ за год.

Такой рост кредитования связан с разными факторами, но ключевые из них – это продолжающееся падение реальных доходов населения, а также постепенное снижение ключевой ставки Банком России.

Другими словами, население не может себе позволить определенные расходы из-за снижения доходов, но банки готовы кредитовать под невысокие процентные ставки.

И, как правило, банки предлагают более выгодные условия для кредитования пенсионеров, которые остаются весьма надежными заемщиками (особенно если получают пенсию на карту банка-кредитора). Кстати, и коммунальные услуги пенсионеры обычно оплачивают лучше всех.

Но новый законопроект может поставить крест на доступных (да и вообще на любых) кредитах для пенсионеров. Если банк не сможет взыскать долг с неработающего пенсионера, уровень риска по таким кредитам возрастает многократно.

С этим согласны представители кредиторов. Так, Фарида Валуева, исполнительный директор компании по онлайн-займам, считает, что хоть законопроект защитит финансово уязвимых граждан, также он серьезно повлияет на рынок:

С довольно высокой степенью определенности можно предположить, как введение таких норм повлияет на рынок. Это может привести к тому, что пенсионерам попросту перестанут выдавать кредиты, чтобы минимизировать риски. Других доходов у них нет, взыскивать с имеющихся средств запретят, тогда один из практических выходов – не кредитовать вовсе. Даже несмотря на то, что по статистике, заемщики предпенсионного и пенсионного возраста – одни из самых добросовестных.

Фарида Валуева, исполнительный директор компании Creditter

Однако представители банковского сектора оценивают законопроект чуть более оптимистично.

Как говорит Сергей Фарберов, специалист по работе с крупными клиентами в московском банке «Развитие-Столица», банки и ранее смотрели на дополнительные доходы и наличие залогового имущества у пенсионеров.

«Данный законопроект на рынок кредитования пенсионеров повлияет незначительно или не повлияет совсем», – говорит Фарберов, уточняя, что и сейчас пенсионеру сложно получить кредит, не располагая чем-то кроме пенсии.