Заполнение ОС-1

Заполнение ОС-1 осуществляют согласно Порядку, утвержденному Госкомстатом Постановлением № 7 от 21 января 2003 года.

Оформлением, как правило, занимается сотрудник, который отвечает за учет основных средств.

Этапы документального оформления приемки-передачи ОС

Шаг 1. Предварительный. Ведение переговоров между сторонами, подписание договора, составление товаросопроводительных документов.

Шаг 2. Приемка-передача объекта. Комиссия принимает объект к учету. Члены комиссии заполняют соответствующие графы акты ОС-1 и подписывают документ.

Шаг 3. Все документы передаются принимающей стороне.

Шаг 4. Главный бухгалтер передающей стороны снимает объект с учета (со счета 01).

Шаг 5. Главный бухгалтер принимающей стороны ставит объект на учета.

Количество экземпляров акта зависит от выполняемой над объектом операции:

- При его передаче либо реализации передающая сторона составляет два экземпляра.

- При получении принимающая сторона составляет один экземпляр ОС-1.

Обратите внимание на заполнение разделов 1 и 2 формы. В первом приводят данные по объектам, которые уже были в эксплуатации

Второй заполняет принимающая сторона. Причем, только свой экземпляр.

Когда объект находится во владении двух и более юридических лиц, то они заполняют документ в части своей доли. Раздел «Справочно» должен содержать данные о всех собственниках и об их доле в объекте.

Подписывают заполненную форму ОС-1 следующие представители передающей и принимающей сторон:

- работники, которые отвечают за сдачу и прием основного средства;

- главные бухгалтеры;

- лица, входящие в состав приемной комиссии.

Учитывайте, что новый владелец должен составить дополнительный акт ОС-1. Дело в том, что в полученный экземпляр уже содержит данные об учете объекта у передающей стороны. Получающей стороне вносить информацию некуда. Но она обязана привести свои сведения. Сделать это следует в дополнительной форме. Она должна содержать:

- При отражении на счете 08:

- дату поступления основного средства в компанию;

- цену приобретения объекта;

- другие данные, полученные от передающей стороны.

- При отражении на счете 01:

- срок полезного использования;

- группу амортизации;

- метод начисления амортизации;

- инвентарный номер;

- первоначальную стоимость.

После передачи объекта для принимающей стороны полученный экземпляр ОС-1 становится аналогом накладной ТОРГ-12. Он служит основанием для оформления своего экземпляра ОС-1. Основанием также служит различная техническая документация (например, техпаспорт, инструкция по эксплуатации и т. п.).

Отметим: если принимающая сторона приобрела имущество для последующей перепродажи, то ей не следует оформлять акт ОС-1. Полученное имущество считается товаром. Его не нужно отражать в составе основных средств.

Передающая сторона оформляет акт ОС-1 в любом случае. Один экземпляр она оставляет себе, а второй передает принимающей стороне. Акт играет у нее роль товаросопроводительного документа (например, такого, как ТОРГ-12).

Образец заполнения – пошаговая инструкция

Ремонтные работы могут проводиться прямо на предприятии. В этом случае акт можно составлять только в одном экземпляре, который передается в бухгалтерию. Если же модернизация или реконструкция оборудования происходит на стороннем предприятии, то акт должен быть составлен в двух экземплярах, один из которых должен получить исполнитель работ, а второй – бухгалтерия предприятия, владеющего основными средствами.

Документ составлен из двух разделов:

- Состояние основных средств перед началом ремонта или реконструкции.

- Данные о тратах, которые понесло предприятие во время проведения ремонтных работ.

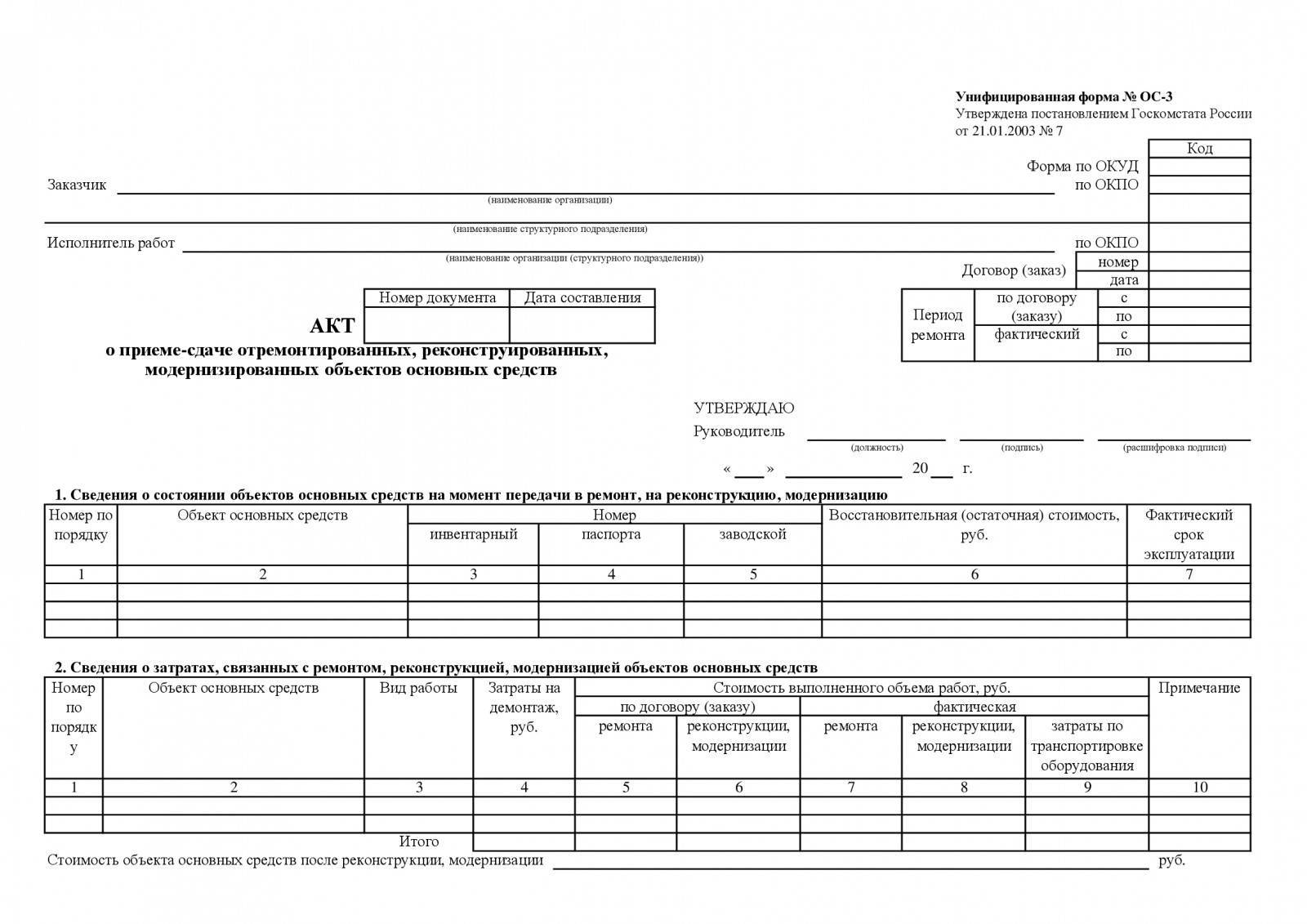

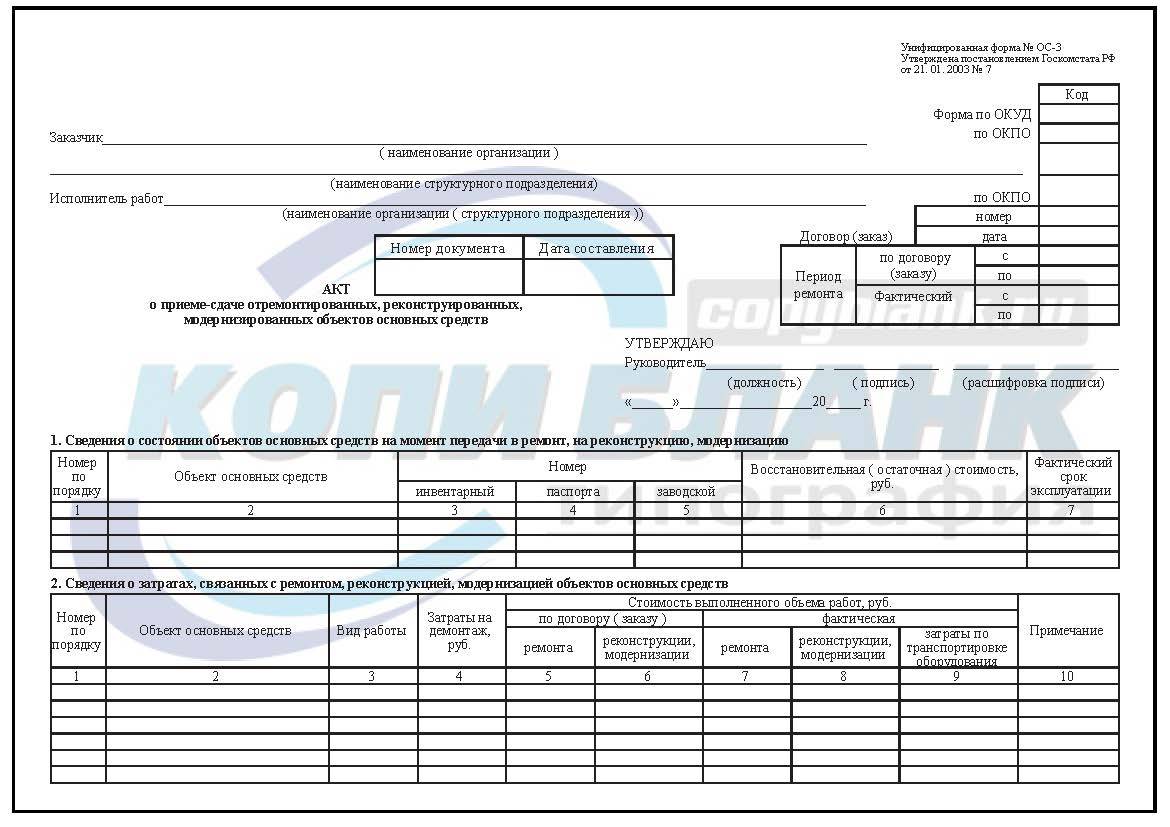

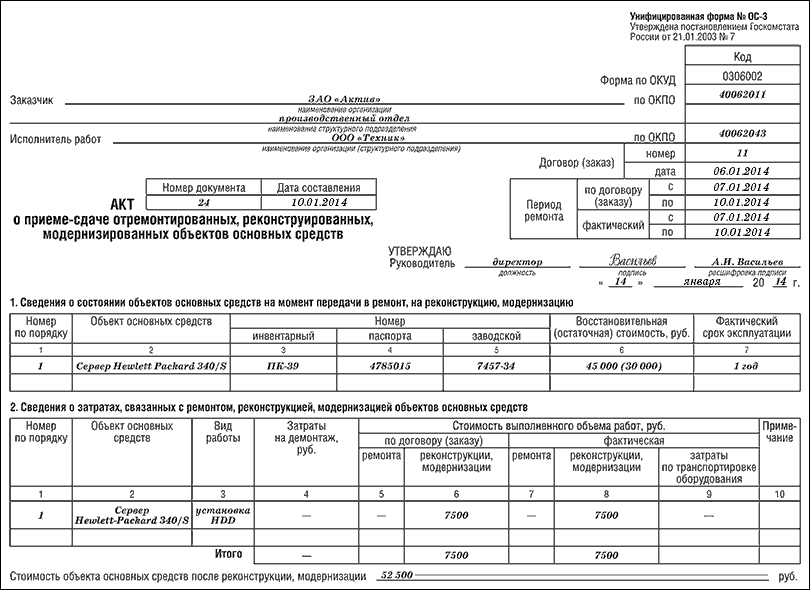

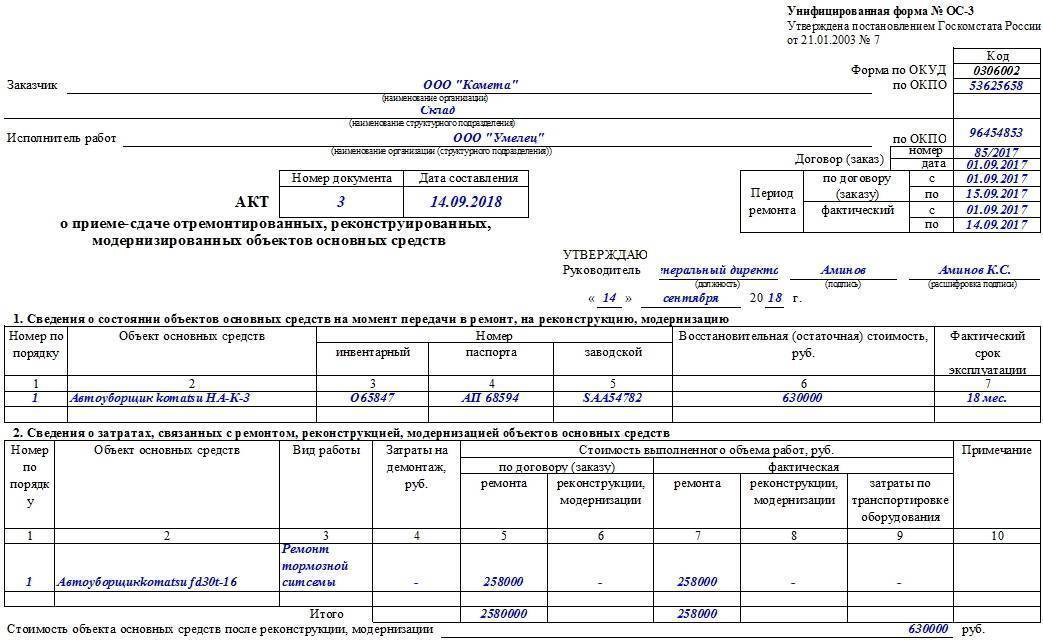

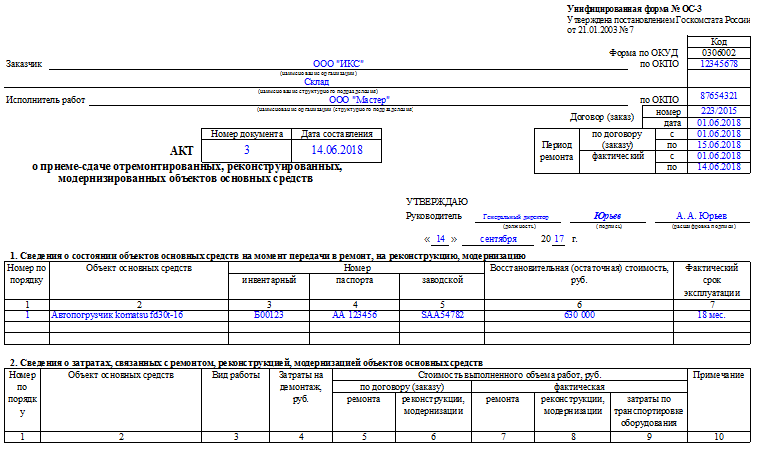

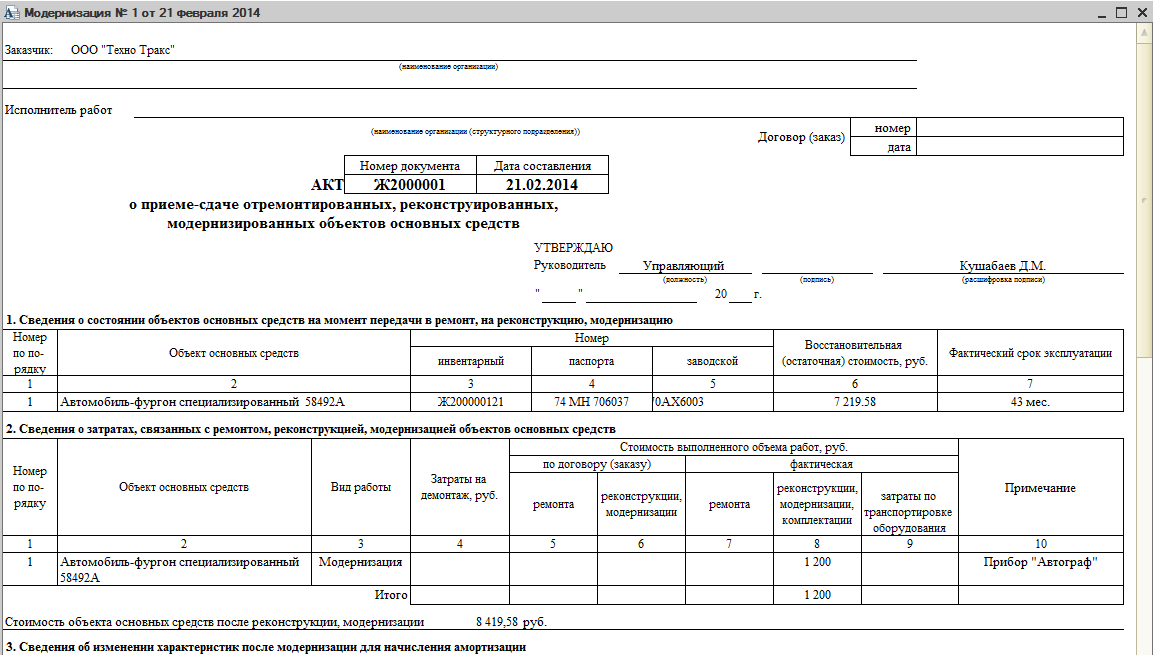

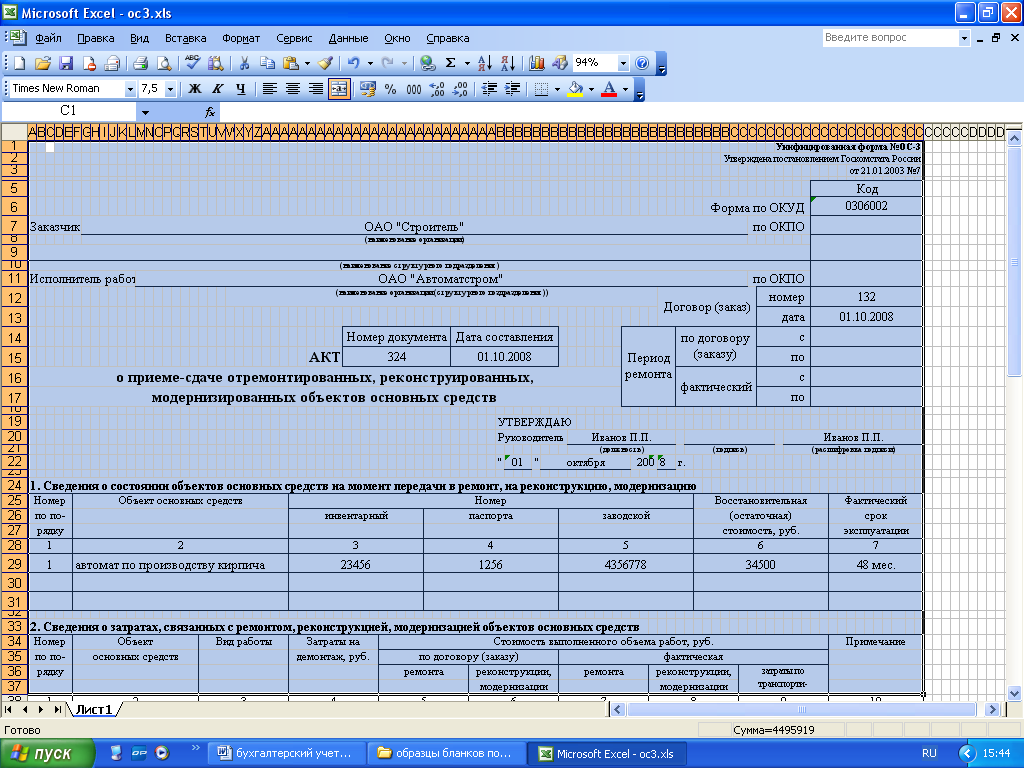

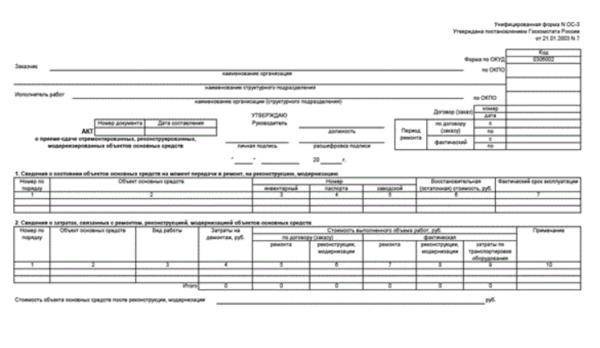

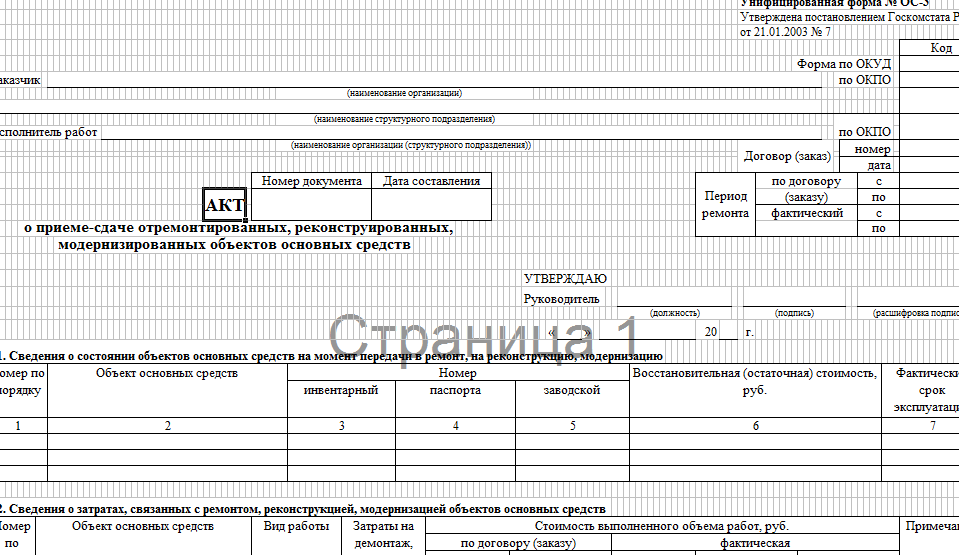

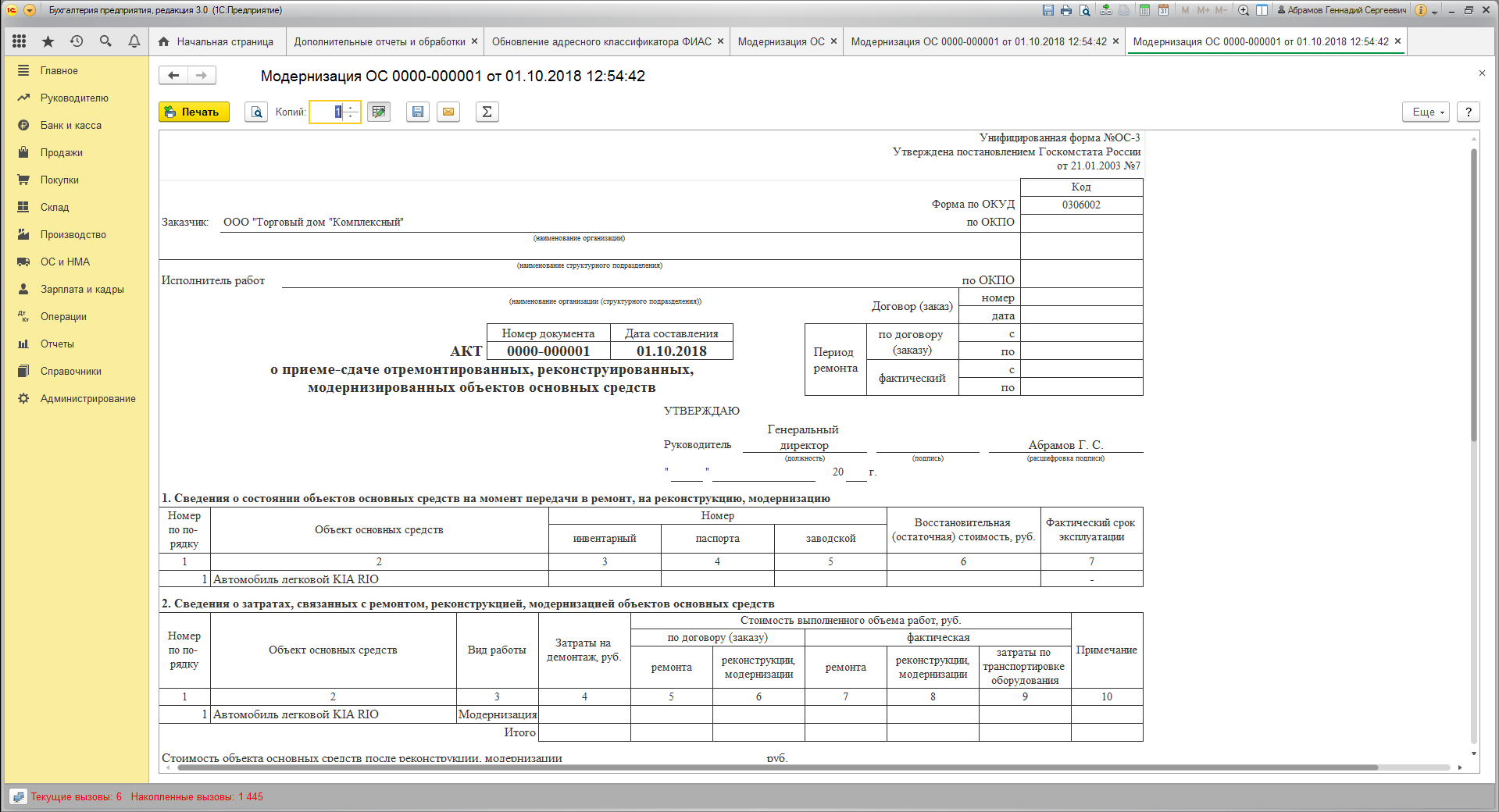

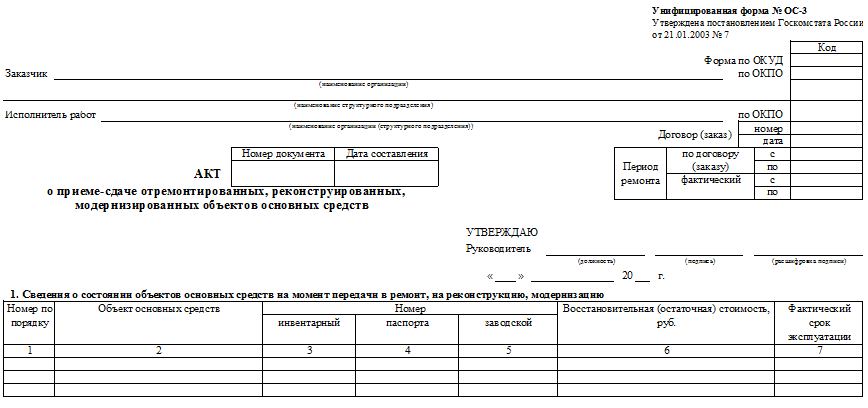

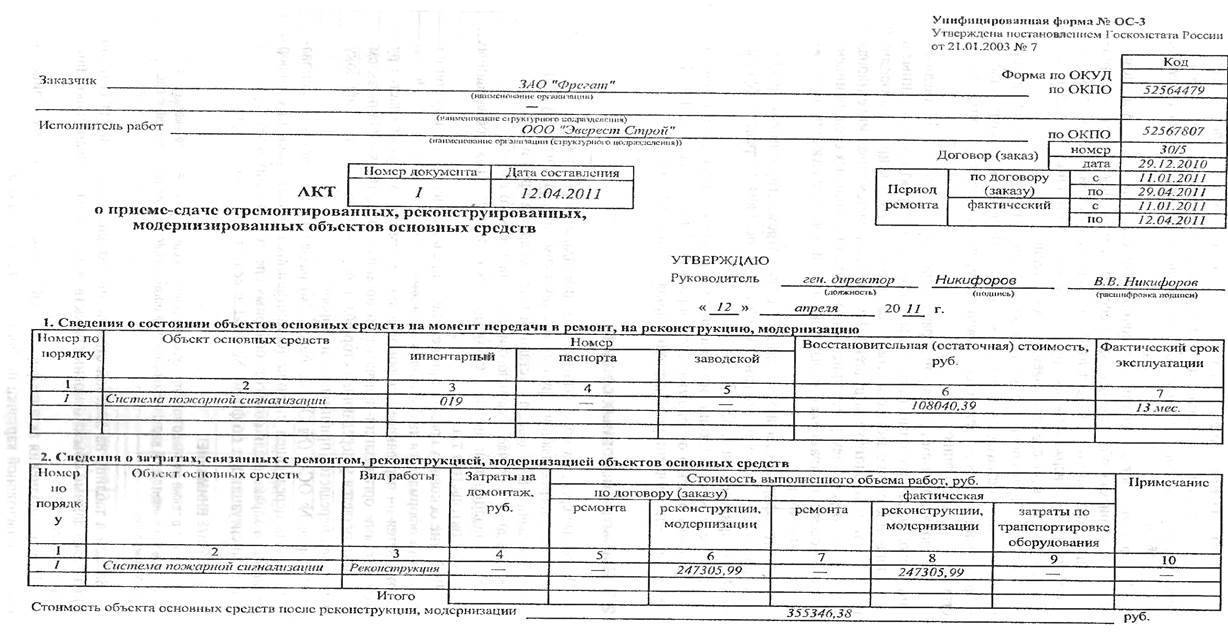

Шапка формы ОС-3 содержит в себе такую информацию:

- название организации, которая является заказчиком проведения работ;

- название фирмы, которая является исполнителем работ;

- код ОКУД;

- код ОКПО.

Кроме того, в шапке документа должны быть приведены данные о договоре, по котором происходит заказ на выполнение ремонтных работ:

- номер договора;

- дата подписания документа;

- фактическое время, выделенное под ремонт;

- время, которое выделялось на ремонт по договору.

Все вышеприведенные данные должны быть подтверждены подписью руководства компании.

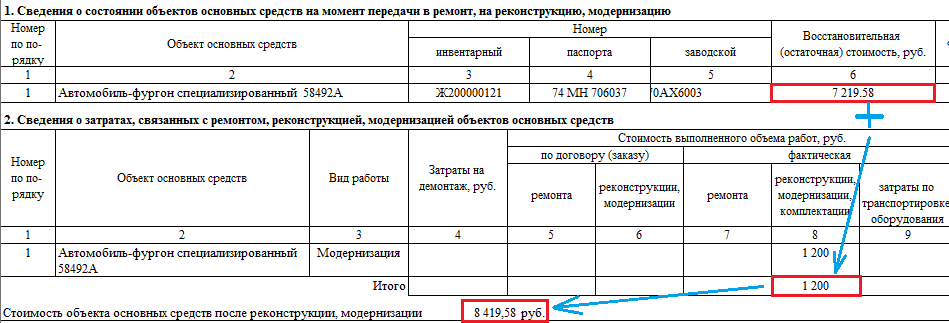

Оба раздела ОС-3 оформлены в виде таблиц. Первый из них (Данные о состоянии основных средств до того, как они были переданы в ремонт) оформлен в 7 столбцов:

Номер по порядку.

- Название объекта ОС.

- Под каким инвентарным номером состоит объект ОС.

- Номер паспорта ОС.

- Номер объекта, который был присвоен ему на заводе.

- Цена восстановления.

- Время эксплуатации.

Во втором разделе (Информация о тратах на проведение ремонтных работ, модернизации или реконструкции объектов) выделено 10 столбцов:

- Порядковый номер.

- Название объекта.

- Вид ремонта.

- Средства, которые были потрачены на демонтаж.

- Цена ремонтных работ, которая была оговорена в договоре.

- Цена реконструкции или модернизации по договору.

- Реальная цена проведения ремонтных работ.

- Реальная цена реконструкции объекта.

- Траты, которые предприятие понесло на транспортировку.

- Другие примечания.

Отдельной строкой под таблицей нужно указать окончательную стоимость ремонта объекта основных средств.

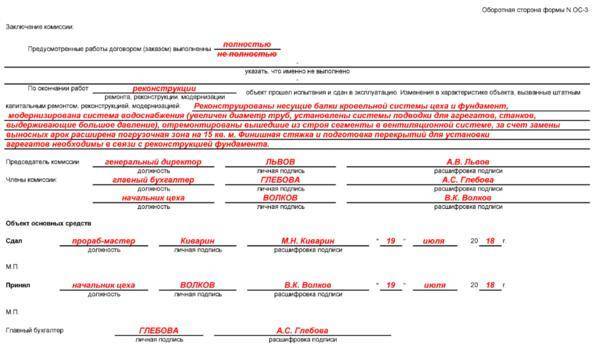

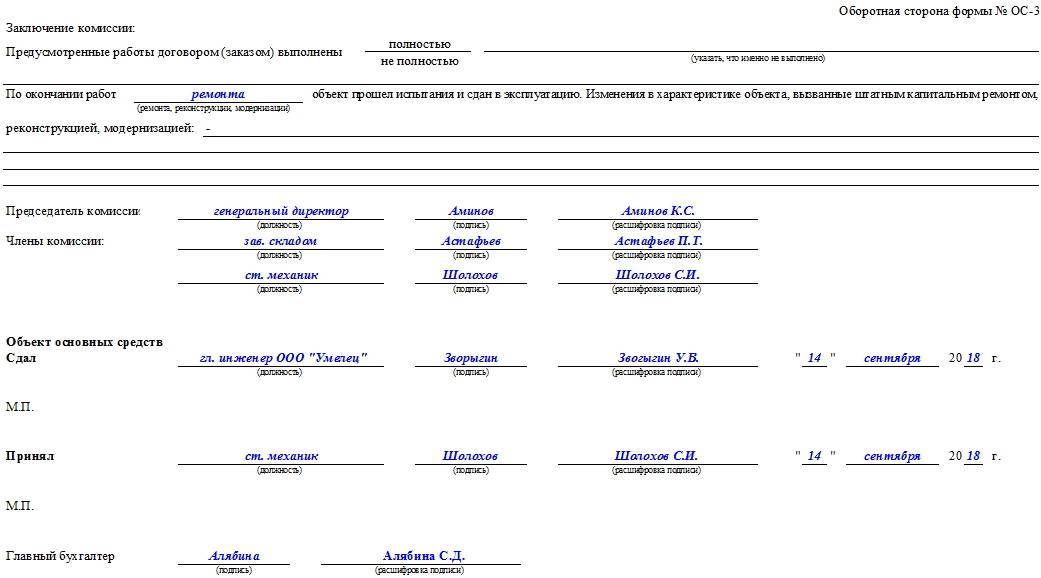

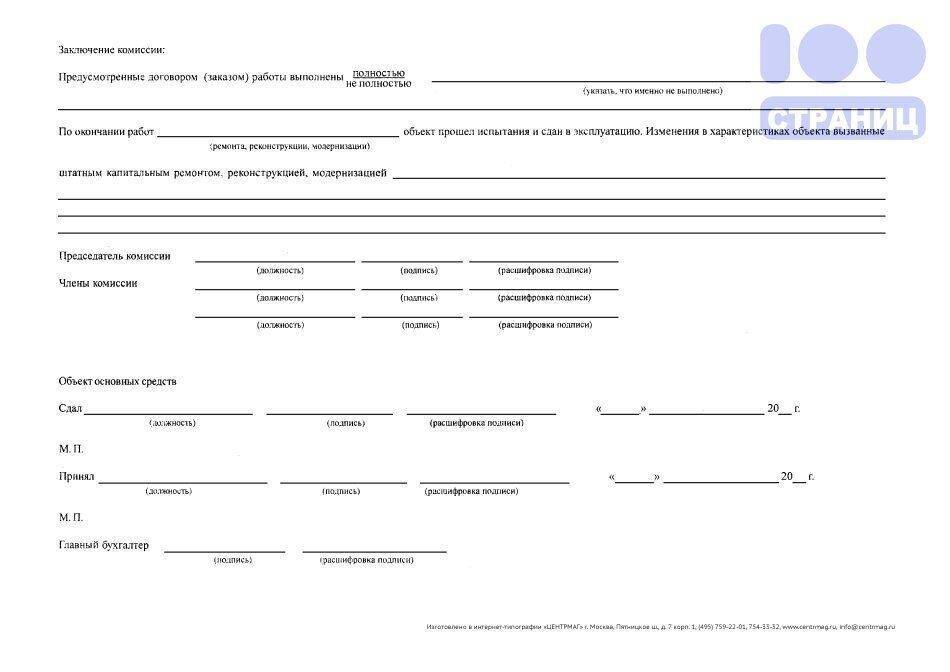

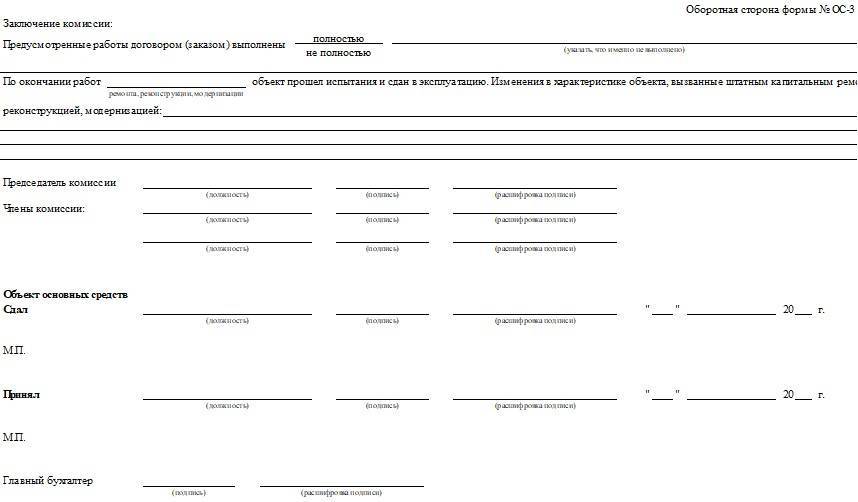

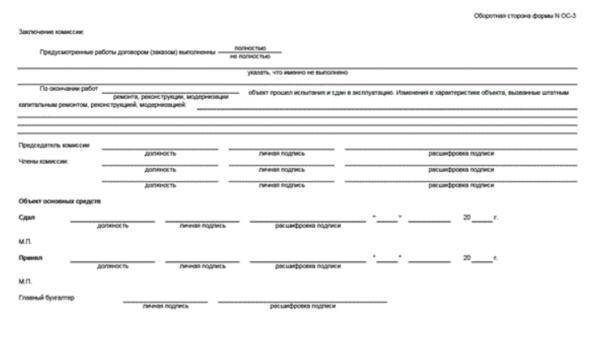

На другой стороне акта следует привести заключение, к которому пришла комиссия:

- были ли выполнены все нужные работы в полном объеме;

- что сделано не было;

- как изменились характеристики объекта ОС после проведенных работ.

После полного заполнения акт обязательно должен быть подписан.

Дата, которой оформлен акт, обязательно должна отвечать времени, в которое ремонтные работы были окончены. После этого оборудование можно вводить в эксплуатацию.

Важно отметить, что виды проводимых работ в таблицах имеют разграничение. Это:

- ремонт;

- реконструкция;

- модернизация.

Отдельным пунктом является заключение комиссии, которое оформляется после заполнения основных листов. В нем можно описать процедуру испытания объекта основных средств после проведения ремонта (если в них есть необходимость). Здесь же можно привести характеристику тех изменений, которые произошли с объектом (если проводилась модернизация или реконструкция).

Записи действий, проводимых по объекту, на основании формы ОС-3 необходимо внести в Инвентарную карту. Если объект был поддан изменениям, то их нужно внести в технический паспорт.

Особое внимание следует уделить второму разделу акта, где указываются суммы, потраченные на ремонт. Если следовать логике, то стоимость работ указывается без учета НДС. Это следует из статьи 168 НК, в которой говорится, что плательщик налога предъявляет покупателю стоимость налога отдельно

Но это относится лишь до тех работ, которые направлены на реализацию товаров

Это следует из статьи 168 НК, в которой говорится, что плательщик налога предъявляет покупателю стоимость налога отдельно. Но это относится лишь до тех работ, которые направлены на реализацию товаров.

Если же выполняется работа по объектам, которые используются в той сфере, где налогообложение не полагается, то из акта будет невозможно получить всю нужную для учета информацию. Поэтому рекомендуется дополнить вторую часть таблиц еще одним столбиком, который будет иметь название «Сумма НДС». Это сделает форму ОС-3 намного более информативной.

Если документ был полностью составлен, его может заверять руководство организации. После этого акт передают в бухгалтерию, где и делаются основные проводки. Также именно здесь сотрудники бухгалтерии вычисляют окончательные суммы, потраченные на ремонт.

Форма ОС-3 существует для заполнения акта о принятии основных средств, которые до этого были переданы на ремонт или модернизацию.

Документальное оформление

Сумму расходов, формирующих первоначальную стоимость объекта, определяйте на основании:

- первичных учетных документов, применяемых в строительстве (акт о приемке выполненных работ по форме № КС-2, справка о стоимости выполненных работ и затрат по форме № КС-3 и т. д.);

- других первичных документов, подтверждающих понесенные затраты (таможенные декларации, приказы о командировке и т. д.).

К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные в части 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

Для приемки созданных основных средств в организации следует создать комиссию, которая должна определять:

соответствует ли основное средство техническим условиям и можно ли ввести его в эксплуатацию; требуется ли доведение (доработка) основного средства до состояния, пригодного к использованию.

Если в штате организации состоит только директор, комиссию не создавайте. В этом случае ее функции должен взять на себя директор.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата от 21.01.2003 № 7.

После обследования объекта комиссия должна дать заключение о возможности его использования. Это заключение отражается в акте по форме № ОС-1.

Реквизиты организации-сдатчика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняйте. Это объясняется тем, что для подрядчика построенный объект не является основным средством. Следовательно, составлять акт по форме № ОС-1 он не обязан (абз. 8 указаний, утв. постановлением Госкомстата от 21.01.2003 № 7, письмо Росстата от 31.03.2005 № 01-02-09/205).

В акте по форме № ОС-1 укажите:

- номер и дату его составления;

- полное наименование основного средства;

- место приемки основного средства;

- заводской и присвоенный инвентарный номера основного средства;

- номер амортизационной группы и срок полезного использования основного средства;

- сведения о содержании драгоценных металлов, камней;

- другие характеристики основного средства (общая площадь, количество этажей и т. д.).

Кроме того, акт должен содержать заключение приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем организации.

Если по договору подряда было изготовлено здание или сооружение, при принятии его к учету заполните акт по форме № ОС-1а. При его заполнении применяйте те же правила, что и при составлении формы № ОС-1.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата от 21.01.2003 № 7.

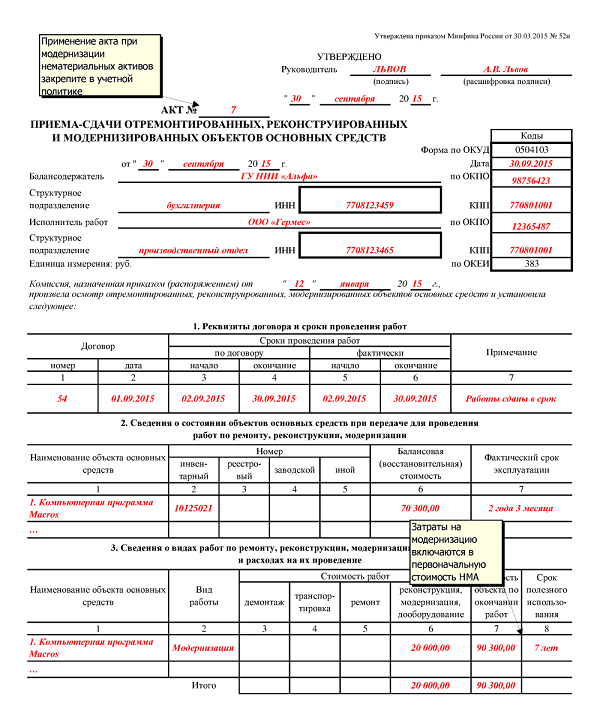

Одновременно с составлением акта по форме № ОС-1а (ОС-1, ОС-1б) заполните инвентарную карточку по форме № ОС-6а (ОС-6) или инвентарную книгу по форме № ОС-6б (предназначена для малых предприятий) в одном экземпляре. Инвентарную карточку (книгу) оформляйте на основании данных акта и первичных документов. В дальнейшем вносите в карточку (книгу) сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, выбытие). Отражайте эти сведения на основании первичных документов (например, на основании акта приемки-сдачи модернизированных основных средств по форме № ОС-3).

Такой порядок предусмотрен указаниями, утвержденными постановлением Госкомстата от 21.01.2003 № 7.

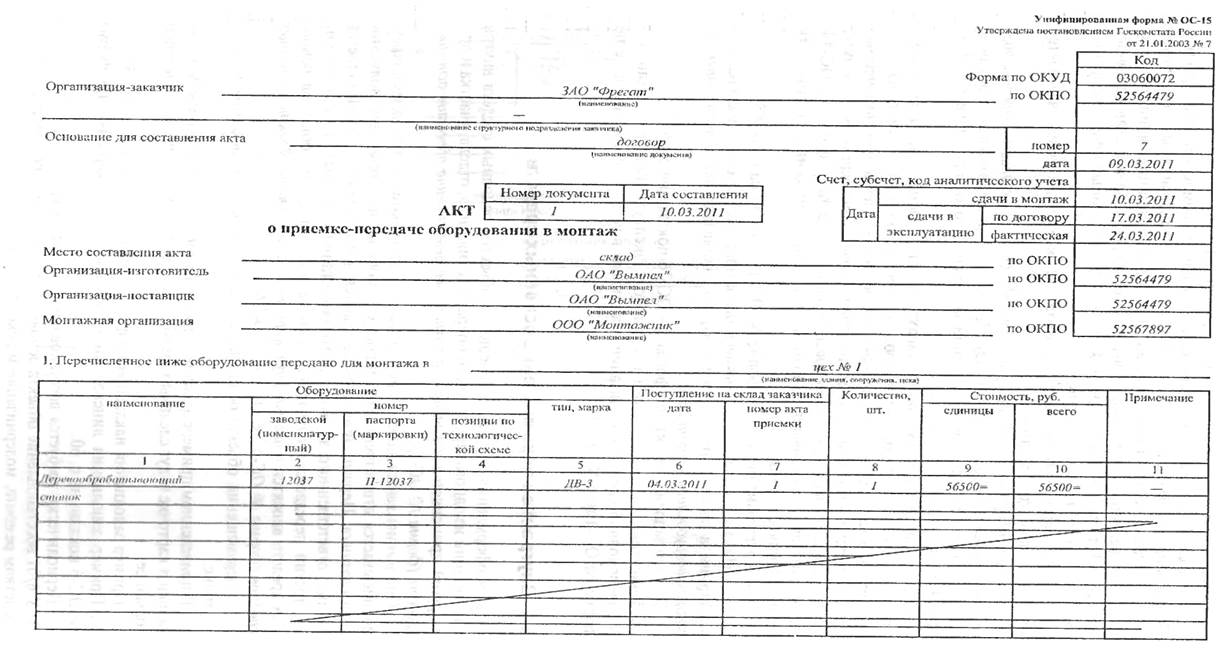

Образец акта приема-передачи оборудования в монтаж

Согласно формы ОС-15 должны быть поля, по которым необходимо отметить важные сведения по всем предприятиям (организациям), пересекающихся с данным оборудованием:

- заказчик;

- поставщик;

- изготовитель;

- предприятие (организация) по монтажу.

Основные сведения состоят из названия и кода ОКПО.

Зачастую причиной составления акта ОС-15 служит договор подряда. Когда будете заполнять титульный лист такого бланка, то оставьте поля, чтобы можно было проставить даты по сдаче монтажных работ, а справа от номера документа в эксплуатацию. В договоре по подрядным работам или других документах, должна быть запланирована дата по сдаче оборудования, которое смонтировано.

Далее, указываем ниже дату момента передачи оборудования в эксплуатацию, которое работает и проставляем настоящую дату оборудования, завершенного для постановки на учет.

Для процесса сборки и наладки, необходимо составить таблицу по всем составным частям оборудования.

На оборотной стороне указывается следующее:

- список составных частей оборудования, которые передаются для монтажа;

- вывод комиссии о соответствии объекта:

1) чертежу и специфике;

2) комплектность с наименованием всех составных частей (данный вопрос обсуждался выше).

Поломки, неисправности и дефекты оборудования можно обнаружить в следующем:

- принятие оборудование на склад;

- работ по наладке;

- проведение испытаний;

- работ по монтажу.

Если вышеуказанные недостатки присутствуют в данном оборудовании, то необходимо зафиксировать их наличие в специальном документе, который называется актом выявления дефектов формы ОС-16.

Далее внизу комиссия отмечает степень пригодности оборудования для монтажных работ.

Завершенное оборудование, которое исправно работает, ставится на учет с помощью акта формы ОС-1. Для такого объекта открывают новую инвентарную карточку с формой ОС-6.

Стороны (заказчик и подрядная организация, проводящая монтажные работы) зафиксируют документ своими подписями и печатями.

Скачать акт приема-передачи оборудования в монтаж (бланк формы ОС-15) Скачать акт приема-передачи оборудования в монтаж (образец формы ОС-15)

Скачивайте образцы форм для учета основных средств на предприятии:Форма ОС-1. Заполнение акта приема-передачи основных средствФорма ОС-1а. Заполнение акта приема-передачи зданияФорма ОС-2. Накладная на внутреннее перемещение основных средствФорма ОС-3. Акт о приеме-сдаче ОС после ремонтаФорма ОС-4. Заполняем акт на списание основных средствФорма ОС-4А. Акт на списание автомобиляФорма ОС-6. Инвентарная карточкаФорма ОС-6Б. Инвентарная книгаФорма ОС-14. Акт приема-передачи оборудованияФорма ОС-15. Акт приема-передачи оборудования в монтажФорма ОС-16. Дефектный актПриказ на списание объектов основных средствВыбытие основных средств (проводки, примеры)Учет аренды основных средств (проводки, примеры)Учет поступления основных средств (документы, проводки)Методы начисления амортизации основных средств

Что содержит акт по форме ОС-3

Унифицированный бланк состоит из 2-х разделов и титульного в виде таблицы:

- В шапке необходимо указать такую информацию:

- Наименование сторон сделки;

- Код по ОКПО и по ОКУД;

- Также в шапке необходимо сделать ссылку на основание – основной договор между сторонами – его номер и дата подписания;

- Указать на наличие выделенного времени для работ по факту и по договору;

- Также именно на титульной части руководитель ставит свою резолюцию.

- Далее идет 1-й раздел, он состоит из 7 граф таблицы и содержит данные о состояние ОС до начала ремонтных работ:

- Название объекта и порядковый номер;

- Инвентарный номер;

- Паспортные данные;

- Номер, присвоенный на заводе;

- Период эксплуатации;

- Стоимость восстановительных работ.

- 2-й раздел складывается с 9 граф и содержит сведения о стоимости восстановительных работ в любом их проявлении:

- Название и номер объекта;

- Вид необходимых работ;

- Средства для демонтажа и транспортировки объекта;

- Стоимость ремонтных работ согласно соглашению;

- Стоимость реконструкции или модернизации;

- Цена по факту ремонта;

- Цена по факту реконструкции или модернизации;

- Прочие примечания.

Важно: отдельной строкой под разделами следует указать реальные затраты на весь восстановительный процесс.

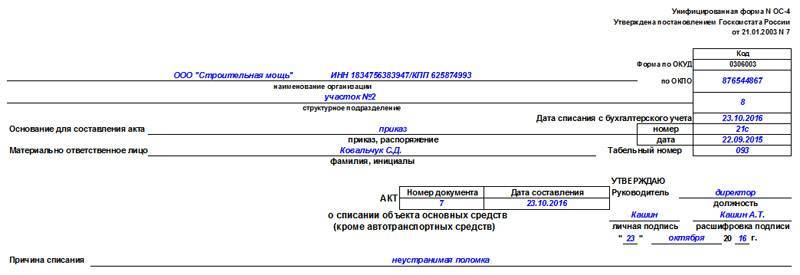

Образец акта формы ОС-3. Обратная сторона акта предназначена для составления выводов комиссии, а именно:

Обратная сторона акта предназначена для составления выводов комиссии, а именно:

- Был ли выполнен заказ в полном объеме;

- Если нет, что недоделано;

- Указать на изменения в характеристиках после выполнения ремонта.

После окончательного составления документ подписывается.

Правила составления

Документ составляется согласно требованиям формирования передаточных актов. Он должен содержать необходимое количество экземпляров:

- Один, если работы выполняются в стенах предприятия:

- Если же оборудование перемещалось необходимо составить 2 экземпляра по одному для сторон сделки;

- В случае когда необходима его транспортировка составлять следует 3-и экземпляра плюс в состав комиссии следует включить представителя перевозчика.

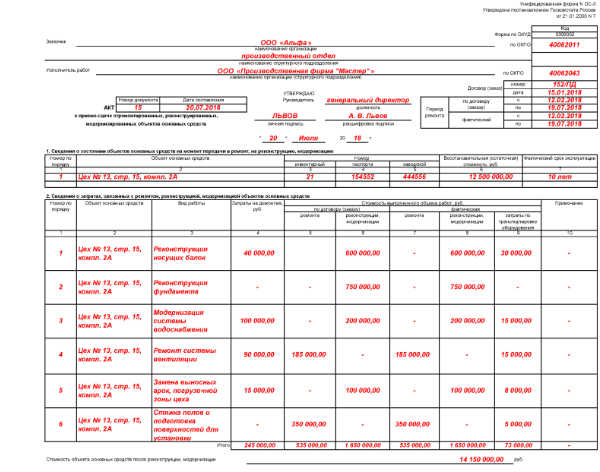

Важно: составлять его необходимо в день приема оборудования, при этом дата на акте должна соответствовать окончанию ремонтных работ. Образец заполнения акта ОС-3.

Образец заполнения акта ОС-3.

Также следует учесть, что виды работ в таблице разграничены:

- Ремонт;

- Модернизация;

- Реконструкция.

Шапка документа должна содержать данные заказчика и исполнителя, реквизиты документа, а также дату составления, которая совпадает с датой доставки оборудования из ремонта.

В первом разделе данные необходимо вносить посредством информации с инвентарной карточки, указывать срок эксплуатации необходимо без учета периода консервации.

Бланк акта по форме ОС-3.

Пример заполнения акта ОС-3.

Заключение комиссии выделяется отдельным пунктом, оно может содержать:

- Описание видов, проводимых испытательных работ;

- Описание изменений технологических данных произошедших в результате модернизации;

- Выводы комиссии о соответствии оборудования требованиям.

Чтобы не было ошибок

Акт необходимо заполнять согласно требованиям законодательства и приведенным в них инструкциям, это важный документ, так как согласно ему средства потраченные на ремонт, учитываются в расходной базе.

В своих действиях комиссия или уполномоченное лицо должно придерживаться исполнения следующих шагов:

- Собрать состав комиссии в день прибытия основных средств из ремонта на основании приказа руководителя;

- Выполнить полный осмотр оборудования на момент невыполнения каких-либо работ, указанных в соглашении сторон;

- Произвести его испытание для контроля работы механизмов;

- Оценить технические показатели;

- Учесть изменения в комплектации оборудования, которые могут повлечь изменения в стоимости изделия;

- Составить по полученным итогам акт, отобразив в нем все выявленные факты.

Важно: документ обязательно должен иметь подписи всех членов комиссии, что подтверждает их согласие с указанными данными и утверждение руководителя. После всех мероприятий на основании данной документации необходимо:

После всех мероприятий на основании данной документации необходимо:

- Провести расходы по данному мероприятию соответствующими бухгалтерскими проводками;

- Списать затраты в налоговом учете;

- Увеличить первоначальную стоимость оборудования вследствие ремонта

Как учесть восстановление объектов ОС

По общему правилу затраты на восстановление объектов основных средств отражаются в бухучете в том отчетном периоде, к которому они относятся. При этом если в результате модернизации или реконструкции ОС улучшаются (повышаются) их первоначально принятые нормативные показатели функционирования (к примеру, срок полезного использования или мощность), то такие затраты увеличивают первоначальную стоимость модернизируемого или реконструируемого объекта. Затраты на ремонт на первоначальную стоимость объекта ОС не влияют.

Это означает, что при проведении ремонта объектов ОС затраты в бухучете обычно отражаются в составе текущих расходов так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. — Кредит счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

А затраты на модернизацию и реконструкцию, которые обычно увеличивают первоначальную стоимость объектов ОС, учитываются следующим образом:

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счетов 10, 60, 70, 69 и др.

Дебет счета 01 «Основные средства» — Кредит счета 08

Требования по заполнению

Все данные, которые вносятся, имеют прямое отношение к стоимости и затратам выполненного ремонта, монтажа, строительства и пр. В акт о приемке выполненных работ КС-3 включаются издержки, предварительно не учтенные в сметной документации и контракте:

- повышение зарплаты работникам исполнителя, повлекшее за собой рост отчислений во внебюджетные фонды;

- увеличение стоимости строительных материалов;

- движение уровня цен на аренду оборудования и техники, задействованных в выполнении услуг по контракту;

- доплаты и надбавки за вредные рабочие условия и трудоустройство на Крайнем Севере;

- иные незапланированные расходы, скорректировавшие итоговую стоимость.

ВАЖНО!

Так как форма является стандартизированной и унифицированной, то подрядчик оставляет справку без изменений и не вносит в нее коррективы. Изменять количество строк в бланке запрещено!

Справка о стоимости выполненных работ и затрат применяется не только ко всему строительному объекту, но и к составляющим его частям. Надлежит указывать полную стоимость всего строительного объекта.

Оформление формы ос 3

Документ составлен из двух разделов:

- Состояние основных средств перед началом ремонта или реконструкции.

- Данные о тратах, которые понесло предприятие во время проведения ремонтных работ.

Шапка формы ОС-3 содержит в себе такую информацию:

- название организации, которая является заказчиком проведения работ;

- название фирмы, которая является исполнителем работ;

- код ОКУД;

- код ОКПО.

Кроме того, в шапке документа должны быть приведены данные о договоре, по котором происходит заказ на выполнение ремонтных работ:

- номер договора;

- дата подписания документа;

- фактическое время, выделенное под ремонт;

- время, которое выделялось на ремонт по договору.

Все вышеприведенные данные должны быть подтверждены подписью руководства компании. Оба раздела ОС-3 оформлены в виде таблиц.

Форма ос-3. акт о приеме-сдаче ос после ремонта

Также на основании этого документа признаются и потраченные на ремонт средства. Кто занимается его оформлением? Заполнение формы ОС-3 имеет некоторые особенности. Основными из них являются:

- оформлять бумагу нужно в тот день, когда был принят объект;

- специально созданная для этого комиссия проводит осмотр объекта, подтверждает его проверку;

- данные об осмотре записываются в форму ОС-3, после чего нужно сформировать заключение о том, в каком состоянии находится основное средство после проведения ремонтных работ;

- все участники комиссии должны заверить акт.

Для заполнения акта на предприятии должна существовать специальная комиссия, которая занимается оформлением таких документов на постоянном основании. Ее обязанностями становится передача основных средств на ремонт и их прием по окончании работ.

Унифицированная форма № ос-3 — бланк и образец

- Под каким инвентарным номером состоит объект ОС.

- Номер паспорта ОС.

- Номер объекта, который был присвоен ему на заводе.

- Цена восстановления.

- Время эксплуатации.

- Во втором разделе (Информация о тратах на проведение ремонтных работ, модернизации или реконструкции объектов) выделено 10 столбцов:

- Порядковый номер.

- Название объекта.

- Вид ремонта.

- Средства, которые были потрачены на демонтаж.

- Цена ремонтных работ, которая была оговорена в договоре.

- Цена реконструкции или модернизации по договору.

- Реальная цена проведения ремонтных работ.

- Реальная цена реконструкции объекта.

- Траты, которые предприятие понесло на транспортировку.

- Другие примечания.

Отдельной строкой под таблицей нужно указать окончательную стоимость ремонта объекта основных средств.

Форма ос 3 и правила заполнения

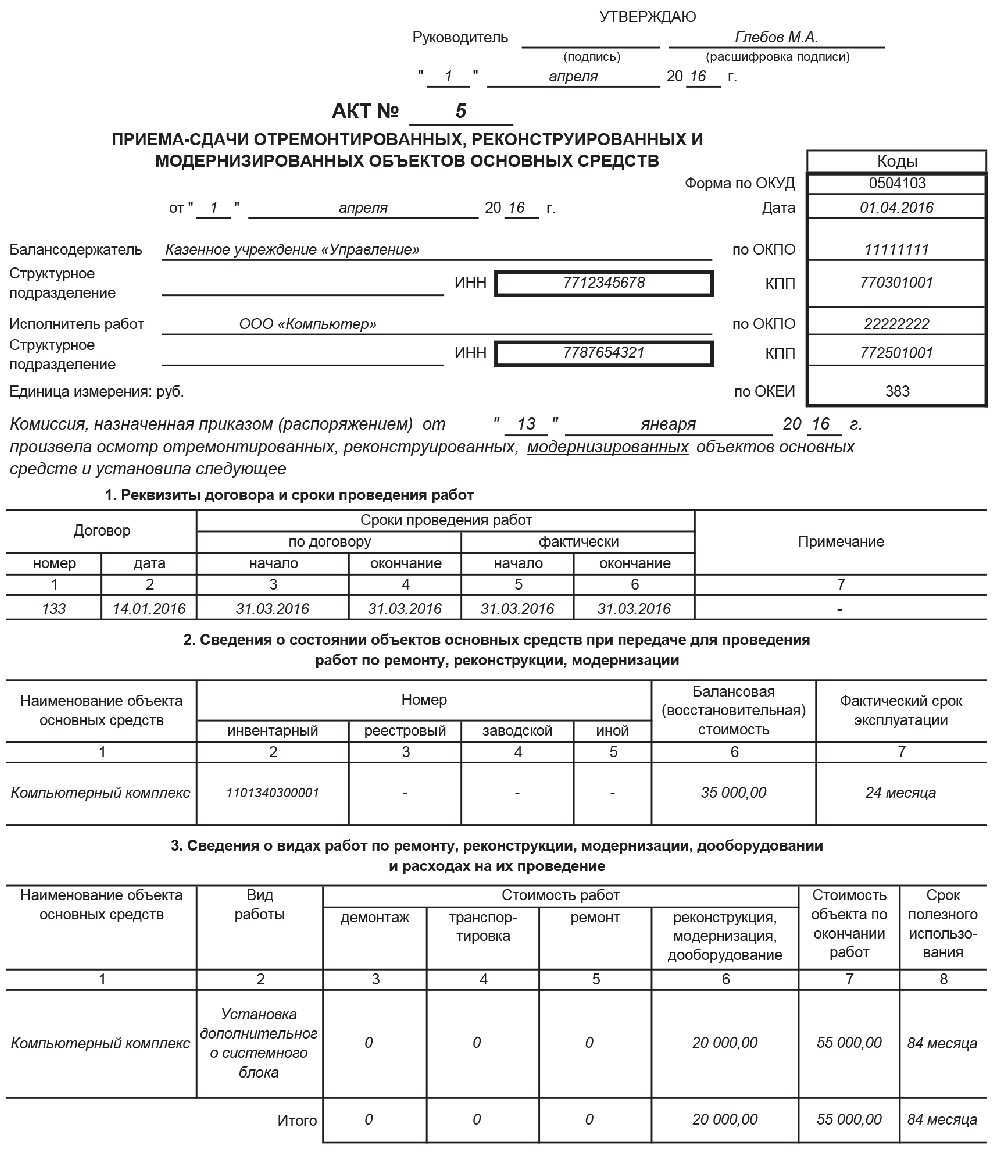

Внимание Применение и заполнение формы ОС-3 Посредством унифицированной формы ОС-3 оформляют прием и ввод в эксплуатацию основных средств по окончании работ по их ремонту, реконструкции или модернизации. Акт включает 2 раздела:. Акт включает 2 раздела:

Акт включает 2 раздела:

- Сведения о состоянии ОС на момент передачи в ремонт, реконструкцию или модернизацию.

- Информация о затратах, понесенных в процессе указанных работ.

На оборотной стороне акта приводится заключение приемочной комиссии и сведения о вводе отремонтированного объекта в эксплуатацию. Подписывают акт:

- члены приемочной комиссии или лицо, уполномоченное на приемку ОС;

- представитель компании или структурного подразделения организации, проводившей работы.

Затем акт утверждается руководителем или уполномоченным им лицом и сдается в бухгалтерию.

Форма ос-3

- заказ — в этом реквизите отмечается номер договора и дата его составления;

- периоды работ по реконструкции устанавливаются в соглашении и фиксируются в акте;

- номер документа;

- дата составления, то есть день передачи основного средства из ремонта в эксплуатацию.

Первый раздел. В этой таблице указываются сведения о состоянии объекта до начала ремонта:

- наименование средства согласно инвентарной карточке;

- заводской номер (то есть серийный);

- инвентарный номер объекта, зафиксированный в данных бухгалтерского учёта;

- номер паспорта;

- размер восстановительной либо остаточной стоимости объекта;

- срок эксплуатации, при этом в него не входят периоды времени, в которые актив находился на консервации.

Форма ос-3 (образец заполнения)

На другой стороне акта следует привести заключение, к которому пришла комиссия:

- были ли выполнены все нужные работы в полном объеме;

- что сделано не было;

- как изменились характеристики объекта ОС после проведенных работ.

После полного заполнения акт обязательно должен быть подписан. Дата, которой оформлен акт, обязательно должна отвечать времени, в которое ремонтные работы были окончены. После этого оборудование можно вводить в эксплуатацию.

Важно Важно отметить, что виды проводимых работ в таблицах имеют разграничение. Это:

Особенности акта, общие моменты

Если вам дано задание сформировать акт по приему-сдаче объекта основных средств, прошедшего ремонтные работы, а вы не знаете как именно это сделать, внимательно прочитайте приведенные ниже рекомендации. Посмотрите и пример заполнения – на его основе у вас легко получится оформить свой документ.

Перед тем, как перейти к подробному описанию акта, приведем общую информацию о документе. Начнем с того, что на сегодня его единого унифицированного образца не существует (отмена обязательных форм первичных документов произошла в 2013 году). Значит это то, что формировать акт можно в произвольном виде или по шаблону, утвержденному в учетной политике предприятия.

Однако, наибольшим спросом пользуется вариант использования ранее общеприменимой формы ОС-3 – она удобна по структуре, понятна и содержит в себе все нужные сведения.

При этом метод составления акта должен быть отражен в нормативных бумагах фирмы.

Форму ОС-3 можно заполнять от руки или в компьютере – при этом, если выбран второй путь, бланк после окончательного формирования следует распечатать. Необходимо это для того, чтобы все стороны, задействованные в приеме-сдаче основных средств, могли поставить в документе свои подписи, а том числе лица, непосредственно занятые в приеме-передаче, главный бухгалтер и директор предприятия.

Заверять бланк печатью не обязательно – делать это нужно только тогда, когда такое условие есть в локальной документации компании.

Формируется акт как минимум в трех экземплярах (если акт заполняется от руки, то через копировальный лист) — по одному для каждой из заинтересованных сторон. При определенной надобности могут быть сделаны и дополнительные копии, которые также нужно заверить надлежащим образом.

В каких случаях заполнять унифицированный бланк?

На завершающем этапе обновления, реконструкции или восстановления основного средства формируется акт по форме ОС–3.

О документальном оформлении ремонтных работ с основными средствами .

Подобный унифицированный бланк представляет собой первичный документ.

Он является важным бланком для учета и обоснования расходов предприятия по проведению реставрационных работ.

Подобные услуги зачастую для организации оказывают предприятия со с стороны.

При помощи бланка (ОС-3), разработанного государственными органами, осуществляется прием, ввод объекта ОС для дальнейшего использования после осуществления его модернизации, реконструкции, капитального или текущего ремонта.

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

Выводы

Применение унифицированных форм в бухгалтерском учете сейчас не является обязательным условием. Допускается заполнение самостоятельно разработанной и утвержденной формы по ремонту основных средств предприятия.

Акт хранится в течение срока, определенного законом или внутренними актами предприятия. По окончании установленного периода времени документ подлежит утилизации

Данные о заполненной форме вносятся во внутренний журнал учета документации фирмы.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ