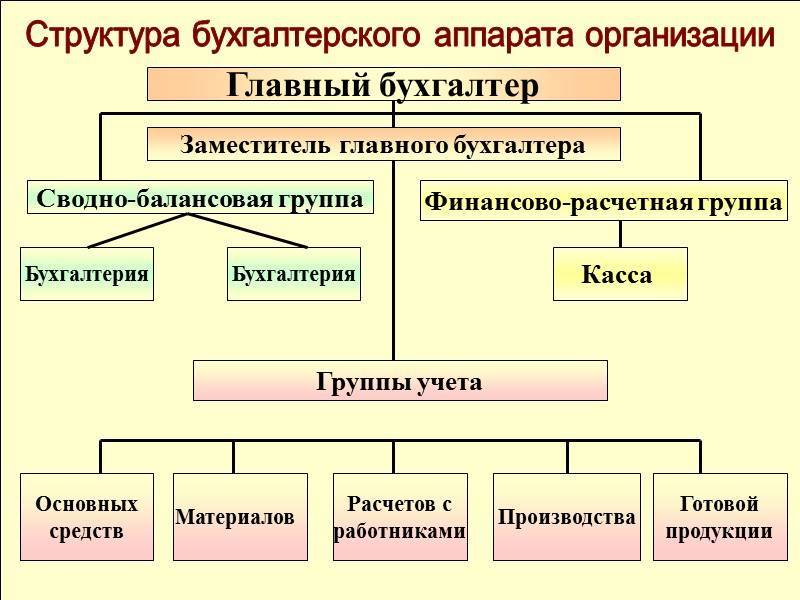

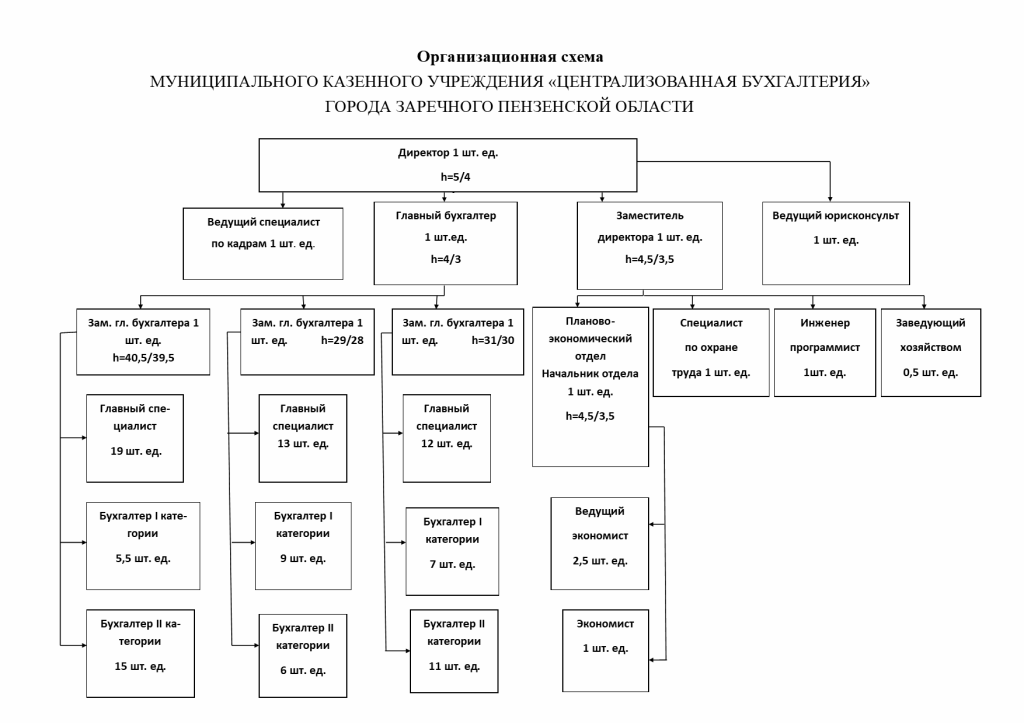

Что такое централизованная бухгалтерия (ЦБ)

Централизованная бухгалтерия (ЦБ) представляет собой учреждение, которое выполняет функции бухгалтерских служб сразу нескольких предприятий. Такой орган специализируется на ведении бухгалтерского и налогового учета. ЦБ может быть организована в нескольких формах:

- Аутсорсинговая компания.

- Инсорсинговые услуги.

- Создание отдельного юридического лица, которое должно объединить решение всего комплекса финансовых вопросов головного предприятия и его дочерних структур.

При аутсорсинге бухгалтерская фирма по договору получает на возмездной основе полномочия по ведению бухгалтерского и налогового учета деятельности других юридических лиц. В случае с инсорсингом учетные функции аккумулируются в головной организации.

КСТАТИ! Отличительная черта централизации бухгалтерских служб в бюджетной сфере: выполнение обязательств реализуется в соответствии с заключенными договорами, но не предполагает оплату таких услуг.

По степени централизации можно выделить такие способы ведения учета:

- вариант с полной централизацией;

- форму частичной централизации;

- контроль деятельности в отдельном сегменте – в сфере централизованных закупок ТМЦ;

- подготовку сводной отчетной информации – все подопечные организации самостоятельно ведут учет, формируют отчеты, подают их в головной орган, который составляет сводные данные для выявления общей эффективности деятельности компании.

Как оформить передачу учетных функций аутсорсинговой компании?

Частичная передача функций

Эта вторая по популярности схема работы централизованных бухгалтерий. В данном случае часть функций передается подразделению, а часть реализуется на самом предприятии. К примеру, централизованная бухгалтерия может осуществлять расчеты с подрядчиками и поставщиками, внебюджетными фондами и бюджетом по сборам и налогам. В штатных расписаниях предприятия вводятся соответствующие должности. Лица, их занимающие, реализуют оставшуюся часть функций. В их обязанности, в частности, включается подготовка не только первичных документов, но и бумаг, выступающих как основание для осуществления расчетов. К последним, в частности, относятся штатные расписания, по данным из которых производится списание стоимости материальных запасов, использованных на предприятии, и так далее. Централизованная бухгалтерия в этом случае наделяется контрольными функциями. Она вправе проверять правильность предоставленной документации, обоснованность применяемых предприятием тарифов и цен, контролировать соблюдение порядка расходования бюджетных и других средств. Централизованная бухгалтерия также осуществляет безналичный расчет, в том числе по соборам и налогам, составляет финансовую отчетность.

Финансовая политика

Она выступает в качестве документа для внутреннего использования. Проверяющие в ходе инспекции осуществляют тщательную ревизию учетной политики. Она является практическим руководством для работников финансовых служб предприятия и имеет особое значение для внешних пользователей. Так, арбитражные суды, принимая решения по спорам, ориентируются на методы учета, выбранные учреждением и закрепленные документально. Государственная финансовая политика реализуется по Инструкции, утвержденной приказом Минфина №148н от 30.12.2008 г. Непосредственный учет в учреждении осуществляется в соответствии с ФЗ №129. В ст. 5 (п. 3) указывается, что предприятия могут самостоятельно формировать финансовую политику, исходя из специфики своей деятельности. Ответственность за составление, ведение, своевременное предоставление достоверных и полных сведений лежит при этом на главном бухгалтере. В случае необходимости в документ вносятся изменения. Правильность их указания проверяются ревизорами.

Должностная инструкция

Порядок ведения бухгалтерской работы должен быть закреплен документально. Работодатель указывает некоторые задачи и общие функции в трудовом договоре со счетным работником. Но помимо этого, рабочий процесс следует детализировать специальным документом — должностной инструкцией.

Структура должностной инструкции:

- Общие положения. Раскрывают сведения о сотруднике, рабочем участке и месте. Затем перечисляются квалификационные требования к работнику. Обозначаются нормативы и акты, которые должен знать финансист. Также фиксируется, к какой категории специалистов относится конкретная должность.

- Обязанности. Какие задачи, обязанности и функции должен выполнять наемный бухгалтер.

- Права. Какие полномочия имеет работник для выполнения возложенных на него задач и обязанностей.

- Ответственность. Какие меры ответственности предусмотрены за нарушение обозначенных требований.

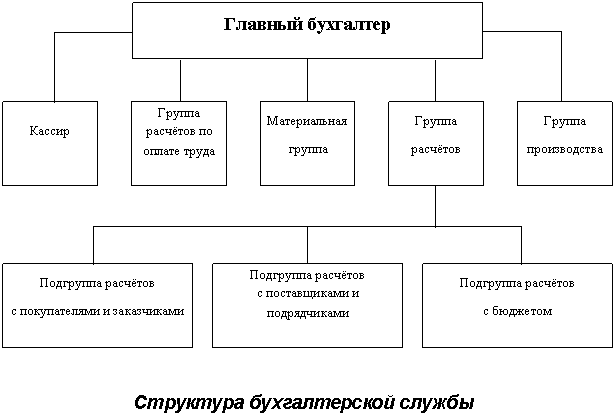

Специализация должностей и обязанности бухгалтера

Трудовые обязанности бухгалтера напрямую зависят от структуры предприятия, в котором он работает. Например, в маленькой фирме придется вести учет по всем объектам. В большой компании должности в бухгалтерии могут быть специализированы. Обычно специализации выделяют по категориям учетных объектов:

Заработная плата, отпускные и пособия. Еще такую специализацию называют «бухгалтер расчетного стола». Например, в обязанности бухгалтера в ООО входит начисление оплаты труда персоналу компании, исчисление и уплата налогов и сборов с ФОТ, составление отчетности в ИФНС и фонды, а также начисление пособий по нетрудоспособности, отпускных и прочих видов выплат.

Основные средства. В задачи работника по учету объектов основных средств входит систематическое начисление амортизации, отражение в учете поступления и выбытия ОС, периодическое проведение инвентаризаций, сверок и контроля фактического наличия имущества. Также придется составлять отчетность в ИФНС, Росстат и прочие контролирующие ведомства.

Касса. В работу кассира входят прием и выдача наличных денежных средств, а также составление отчетности обо всех операциях по движению денег

Важно ознакомить под подпись кассира с Указанием Центробанка России № 3210-У.

Материалы и склад. Учет складских операций и обеспечение материальными запасами деятельности предприятий

В работу входит не только отражение в бухучете операций по движению сырья, ГСМ и прочих материалов, но и систематический контроль за фактическим наличием активов. Необходимо для исключения фактов хищений и недостач.

Расчеты с контрагентами. В задачи работника включают отражение в бухучете услуг и работ, оказанных сторонними организациями. Сотрудник обязан проводить систематические сверки взаиморасчетов с контрагентами, чтобы исключить просрочку. Также в обязанности входит работа с должниками, по снижению уровня кредиторской и дебиторской задолженности на предприятии.

Банковские операции. Ставка вводится в крупных учреждениях. Работа заключается в отражении операций по расчетным счетам компании. Подготовка платежных поручений для расчетов с бюджетом и контрагентами, а также отражение поступлений и выбытий по банковским операциям.

Замыкает перечень должность главбуха. Это руководитель финансовой службы, который контролирует правильность отражения хозяйственных операций подчиненными, отвечает за составление финансовых и налоговых отчетов. Но обязанности бухгалтера по отчетности можно выделить, например, назначить отдельного работника для составления налоговых деклараций и расчетов.

,

N- “__” ___________ 20__ . ____

“” ( “”), “”, .., , , ( ) ( ), “”, .., , , :

1.

1.1. , , – ( – ) , , , , , , .

1.2. , , , , .

1.3. . , , .

2.

2.1. :

2.1.1. , () . , , .

2.1.2. , ( , , , , ).

, .

2.1.3. .

2.1.4. , .

2.2. :

2.2.1. :

- ;

- ;

- , .

2.2.2. , :

- , , ;

- .

2.2.3. , .

2.2.4. , , , .

2.2.5. () , .

2.2.6. , .

2.2.7. , ; .

2.2.8. , .

2.2.9. , .

2.2.10. .

2.2.11. – .

2.2.12. ( , , , ..) , <3>.

<3> . 4.1 . 4 , , , , . 25.08.2010 N 558.

3.

3.1. , , :

- – , ;

- ;

- , ;

- , , () ;

- , – .

3.2. :

- , ;

- ;

- (, , ..), , ;

- , , , , , .

4.

4.1. .

4.2. , , , , , , , .

4.3. , , , , .

5.

5.1. .

5.2. .

5.3. , .

5.4. , .

6.

6.1. , .

6.2. .

6.3. , , .

7. , :

_______________________ ________________________

8.

_______________________ _________________________________

, , () , () ( 19.08.2003 N 03-01-01/11-241).

1 2008 . ( ) , N 583 <1>.

<1> 05.08.2008 N 583 ” , , , , “.

, , .

. 144 ( ) () :

- – , , ;

- – , , , ;

- – , , , .

. 1 , N 583 ( – ), ( ), , .

( ) , ( ), . , .

( ) , , , ( ) ( ), (. “” . 32 <2>).

<2> , 2012 ., . – 27.12.2011, N 10.

. , , 29.05.2008 N 247.

( ) , , , 29.12.2007 N 822.

, , , , , 29.12.2007 N 818.

– , , , . . 144 .

Нормативная база

В ст. 162 БК установлено, что в полномочия получателя средств бюджета входит самостоятельное ведение отчетности либо передача этой деятельности в отделы централизованной бухгалтерии. Данное положение предусматривается и в п. 2 ст. 6 ФЗ №129. В норме сказано, что руководители могут осуществить передачу полномочий на договорных началах. По п. 5 ст. 321.1 НК отчетность ведет централизованная бухгалтерия, если бюджетное предприятие осуществляет коммерческую деятельность. Она также заполняет декларацию по налогам. Документ сдается в подразделение ФНС по адресу расположения бюджетного предприятия.

Дополнительно

В ряде случаев бюджетное учреждение получает максимум полномочий по ведению учета движения средств. Соответственно, в нем предусматривается специальное подразделение с компетентными сотрудниками. Централизованной бухгалтерии предоставляется право осуществлять учет по расходам, которые производятся по отдельным сметным статьям. Обычно такая ситуация обусловлена характером поставки материальных запасов и других нефинансовых активов. Используя программы для бухгалтерского учета, предприятия самостоятельно ведут свою отчетность. Данный вариант целесообразно применять для контроля расходования средств бюджета. Учреждения, в которых предусмотрена собственная бухгалтерия, передают отчетность в отраслевые централизованные подразделения. Они, в свою очередь, формируют сводные документы по области, городу, району.

Документы, регламентирующие деятельность

В качестве основных актов, в соответствии с которыми формируется организационная выступают уставы предприятий, а также распоряжение руководителя исполнительного органа субъекта или МО. Также издаются локальные документы, которыми регламентируется деятельность рассматриваемых институтов. Их издает сама централизованная бухгалтерия муниципальных учреждений или бюджетных госпредприятий. Такими выступают:

- Распоряжения и приказы руководителя.

- Правила трудового распорядка.

- Коллективный договор.

- Положение о премировании.

- Приказ о финансовой политике.

- Положение о предоставлении услуг за плату.

Нормативная база

В ст. 162 БК установлено, что в полномочия получателя средств бюджета входит самостоятельное ведение отчетности либо передача этой деятельности в отделы централизованной бухгалтерии. Данное положение предусматривается и в п. 2 ст. 6 ФЗ №129. В норме сказано, что руководители могут осуществить передачу полномочий на договорных началах. По п. 5 ст. 321.1 НК отчетность ведет централизованная бухгалтерия, если бюджетное предприятие осуществляет коммерческую деятельность. Она также заполняет декларацию по налогам. Документ сдается в подразделение ФНС по адресу расположения бюджетного предприятия.

Проверка договоров

Ревизия правильности ведения учета в бюджетных учреждениях начинается с контроля соблюдения условий соглашений на бухгалтерское обслуживание. В таких договорах обычно оговариваются ключевые моменты деятельности рассматриваемых подразделений. В частности, в соглашениях прописывается степень централизации, основных функции бухгалтерии, обязанности и права сторон. Из договора ревизор получает основные сведения об объекте контроля. Кроме обязанностей, прав, функций сторон, ревизор проверяет право ставить первую подпись. Начальник бюджетного предприятия может при заключении договора оставить его за собой только в отношении деятельности, приносящей прибыль, или по всем счетам. Право ставить вторую подпись может предоставляться главному бухгалтеру учреждения или централизованного подразделения. Это зависит от способа распределения функций между ними.

Ответственность за проступки

Этот раздел должностной инструкции не может противоречить ТК РФ и иным нормативным актам. То есть работодатель не вправе ввести собственную систему штрафов за проступки, опоздания и иные отклонения от рабочих норм.

Какую ответственность предусмотреть:

За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией и причинение морального ущерба — «в порядке, установленном действующим трудовым законодательством Российской Федерации».

За правонарушения и преступления, совершенные в процессе своей деятельности — «в порядке, установленном действующим административным, уголовным и гражданским законодательством Российской Федерации».

Роман

2022-07-08 08:13:44

шляпа

Функции

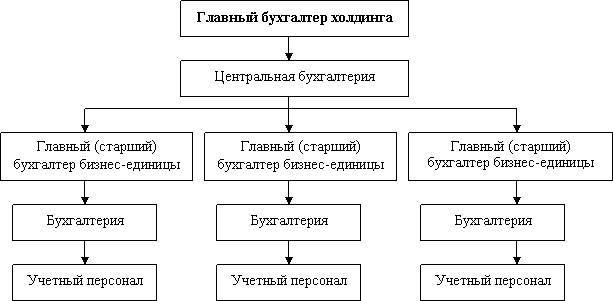

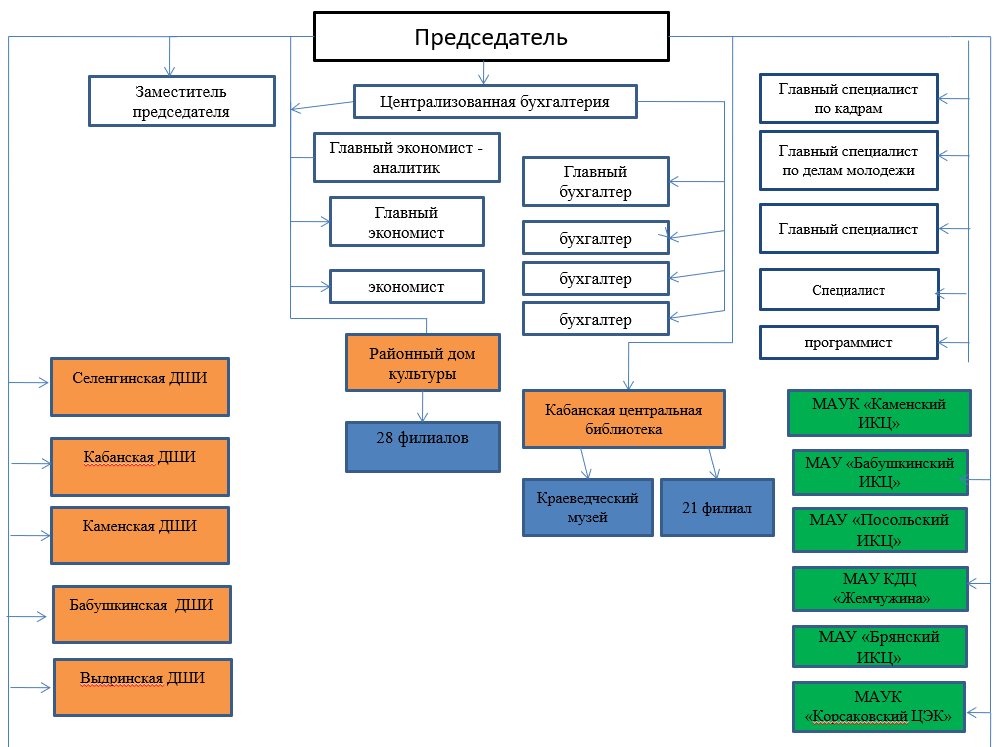

Основной задачей рассматриваемых институтов выступает ведение отчетности по отдельным расходным статьям подразделений, относящихся к тем или иным ведомствам (бюджетное, казенное учреждение). Централизованная бухгалтерия действует с ними на основании договора. Закрепление ее за отдельными предприятиями относится к полномочиям отраслевых департаментов. Планирование и расходов, а также средств, полученных при предпринимательской деятельности, производятся в разрезе учреждений. Финансирование затрат осуществляется с единого л/с по сводной смете. Ее составляет централизованная бухгалтерия. В функции подразделения входит работа по исполнению составленных смет, контроль состояния расчетов, сохранности товарно-материальных ценностей и денежных средств. Оно следит за экономным и целевым расходованием финансов, обеспечивает своевременность составления годовой и периодической отчетности. Фактически подразделение реализует все основные бухгалтерские услуги на предприятии.

С какой целью создаются централизованные бухгалтерии

Основываясь на п. 3 ст. 7 Федерального Закона № 402-ФЗ «О бухгалтерском учете», руководитель управления образования или другого учреждения вправе заключить договор с централизованной бухгалтерией и поручить ей проведение бухгалтерского учета.

Такой подход призван увеличить эффективность работы казенного учреждения и минимизировать расходы на ведение учета и подготовку отчетности.

Подготавливается задание для МКУ, которое включает в себя перечень действий:

- ведение бухгалтерского учета;

- распределение финансов;

- оснащение материально-технической базы.

Касательно казенных учреждений здравоохранения, культуры и образования действуют стандарты, определяющие уровень предоставления бухгалтерских услуг.

С течением времени, законодательные требования, затрагивающие деятельность таких МКУ, меняются.

В последних документах, регламентирующих последовательность ведения бухгалтерского учета для казенных учреждений, не прописано, по каким принципам функционирует централизованная бухгалтерия.

Сами эти организации теперь регистрируются в качестве юридических лиц (к примеру, ООО). Они обретают статус «Муниципальное учреждение» вместо формы структурных подразделений.

Недостатки централизации

- Затруднение принятия решений ввиду удаленности филиалов, особенно при наличии большого объема информации.

- Ненадежность системы. В случае сбоя в работе централизованной бухгалтерии может быть парализована работа всей компании с ее дочерними организациями.

- Зависимость всего холдинга от решений центрального офиса. Принимаемые решения обязательны для всех дочерних структур, даже если они не соотносятся с интересами конкретного филиала. Поведение всей системы зависит от компетентности управляющего звена.

- Отсутствие оперативности решения вопросов удаленных филиалов. Некоторые проблемы целесообразно решать на месте, не передавая их удаленному офису, что позволило бы ускорить процесс решения вопросов.

- Возможное увеличение расходов на командировки, связь.

Функции централизованных бухгалтерий

Главная цель создания такой организации – оптимизировать работу бухгалтерий, которые находятся в составе бюджетных учреждений и ведомств. Благодаря объединению их функции выполняются слаженно и в едином месте. Так, в централизованную бухгалтерию переходят следующие задачи:

- налоговый и бухгалтерский учёт, хозяйственные операции и их отражение в бухгалтерских регистрах;

- приём первичных учётных документов, мониторинг легитимности проводимых операций в подшефных организациях;

- надзор за наличием и движением товарно-материальных ценностей, имущества и других ресурсов;

- оперативные расчёты с юридическими и физическими лицами;

- обязательная отчётность в налоговые органы, внебюджетные фонды и другие структуры;

- анализ экономической и финансовой деятельности организаций.

Передача полномочий централизованной бухгалтерии регламентируется требованиями Бюджетного кодекса. Вместе с тем на неё возлагается ответственность за нарушения в ведении учёта или отчётности каждой подшефной организации.

Работа самой централизованной бухгалтерии строится на локальных нормативно-правовых актах. Деятельность регламентируют распоряжения и приказы руководителя, коллективный договор, правила трудового порядка и различные положения о премировании.

Права и полномочия

Финансист не только выполняет обязанности, но и имеет ряд полномочий и прав. Например, счетный работник вправе требовать с работников компании своевременного предоставления первичных документов. К тому же бухгалтер может проводить встречные сверки с контрагентами, инспекцией и фондами для выявления задолженностей и корректировки правильности расчетов. Принимать участие в контрольных, ревизионных и прочих проверочных мероприятиях.

Права, полномочия и порядок взаимодействия с иными структурными подразделениями компании следует прописать максимально подробно и четко. Если оставить лишь общие формулировки, то споры и разногласия неизбежны.

Права руководителей

Начальники подразделений, предоставляющих бухгалтерские услуги бюджетным и прочим ведомственным предприятиям, обладают полномочиями распорядителей средств. При этом руководители:

- Подписывают договора поставки.

- Получают авансы на хозяйственные и прочие нужды либо разрешают их выдачу своим работникам в установленном в нормах порядке.

- Заключают трудовые контракты.

- Дают разрешение на оплату расходов из ассигнований, предусмотренных в смете.

- Используют по установленным нормам продукты питания, материалы и прочие ценности для удовлетворения нужд предприятия.

- Подписывают документацию, выступающую в качестве основания для выдачи денежных средств, товарно-материальных и прочих ценностей, утверждают отчеты по авансовым выплатам, акты списания пришедшего в негодность инвентаря.

- Получают необходимые справки и материалы, связанные с исполнением сметы.

- Решают иные вопросы, касающиеся финансово-хозяйственной жизни предприятия.

Классификация подразделений

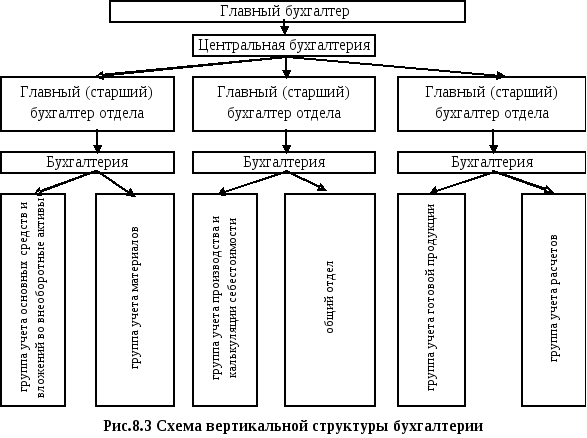

Исполнительные органы региона либо МО могут устанавливать разные уровни централизации учета для конкретного учреждения. В зависимости от этого определяются конкретные задачи подразделения. Например, при полной централизации в штатных расписаниях не предусматривается должность бухгалтера. Соответственно, не формируются и службы, осуществляются ведение отчетности. В этом случае подразделение действует относительно обособленно от предприятия. Примером может являться централизованная бухгалтерия детских садов. Первичная документация, касающаяся движения запасов и прочих нефинансовых активов, заполняется сотрудниками, несущими материальную ответственность. Руководители предприятий предоставляют данные по доходам и расходам. На их основании централизованная бухгалтерия детских садов формирует сметы. Право подписи на заявлениях, касающихся выдачи авансов подотчетными сотрудниками, утверждения отчетности по этим выплатам, удостоверения расчетно-платежных ведомостей по выдаче зарплаты, сохраняется за руководителями ДОУ. Рассмотренная схема централизации в настоящее время считается наиболее популярной. Она позволяет минимизировать расходы и временные, и денежные.

” N”

| () | (.) |

| 1 | 2 |

| 7200 | |

| 6800 | |

| 6500 | |

| 4800 | |

| 3600 | |

| 3500 | |

| 2900 |

” N” ______________________________

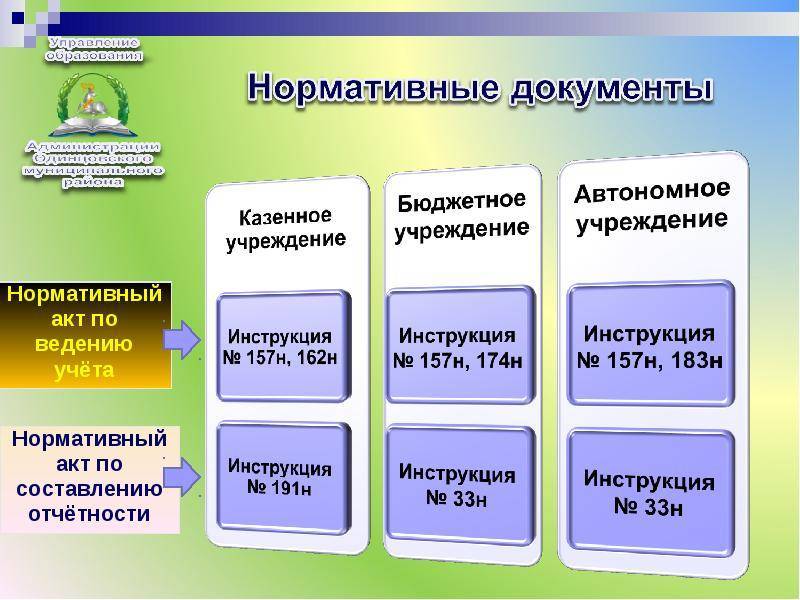

. . 8 N 157 <3> , . , , .

<3> ( ), , , , () , . 01.12.2010 N 157.

. 3 . 9 <4> , , .

<4> 21.11.1996 N 129- ” “.

, , (. 8 N 157, . 1 . 6 ). , , (-) . . , , .

-. . 6 . 169 , . 7 – . 6 -, N 1137 <5>, – ( -) . . 6 . 169 , – ( ) . , – (-) , .

<5> 26.12.2011 N 1137 ” () , “.

! . 8 -, . 7 – – ( -) ” ” .

. . 2 N 157 () , . . 5 . 13 () . , -, , -, .

. 6 N 191 <6>, . 5 N 33 <7> , , , , (-) , .

<6> , , . 28.12.2010 N 191.<7> , , () , . 25.03.2011 N 33.

, , , , (-) .

. . 5 . 80 () (), () .

, . 1 . 26 , , , () .

, – , (. 1 . 27 ). , () , .

, ( ), , . – , , (. . 1, 3 . 29 ). . 5 . 185 , , .

, (-) , .

, , , , (-) , .

– , – , : ? , , .

, 1 2012 . , 12.10.2011 N 373- ( – N 373-). . 5.1 , , (. 0310004). , . , , – , .

. , ( ).

, N 373- ( ), , , ( ), . , , (. 1.11 N 373-).

” :

“

# Образец резюме на работу бухгалтера

Спектр задач, которые будет выполнять бухгалтер, может отличаться в зависимости от его квалификации. Студенты без опыта могут рассчитывать на должность помощника. А профессионалы – на должность главного бухгалтера. Соответственно и список требований будет разным. Поэтому внимательно анализируйте вакансию и адаптируйте свое резюме к ней.

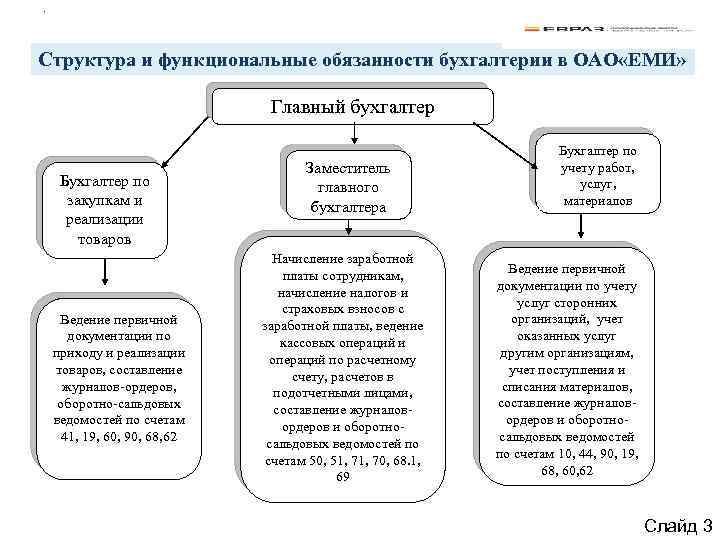

Главный бухгалтер – человек, который несет полную ответственность по бухгалтерскому учету. Как правило, это менеджер, который имеет в своем подчинении еще ряд бухгалтеров. В таких случаях он исполняет роль руководителя, который координирует работу подчиненных и осуществляет контроль над выполнением их обязанностей.

Иногда главным бухгалтером называют единственного бухгалтера в компании, который сам выполняет всю работу.

Обязанности:

- организация работы по обеспечению бухгалтерского и налогового учета;

- руководство по формированию отчетности в организации;

- контроль за начислением заработной платы, декретных, отпускных, больничных сотрудникам;

- обеспечение расчета и перечисления налогов;

- контроль за правильностью составления всех бухгалтерских документов;

- помощь своим подчиненным в исполнении их обязанностей;

- принятие мер по совершенствованию и автоматизации бухгалтерского учета.

Бухгалтер по заработной плате – человек, который обеспечивает начисление и выплату заработной платы в какой-либо организации. От такого специалиста ожидают выполнения своих обязанностей без ошибок, ведь нет ничего хуже недовольного сотрудника, которому не выплатили нужную сумму денег.

Обязанности:

- осуществление расчета заработной платы и ее выплаты сотрудникам организации;

- начисление и выплата отпускных, декретных, больничных и компенсаций;

- расчет налогов с заработной платы;

- подготовка и подача отчетности для налоговой службы;

- предоставление информации сотрудникам о размере заработной платы, сумме налоговых выплатах и других возможных отчислений.

Бухгалтер кассир – человек, который осуществляет работу с кассой на предприятии. Зачастую это бухгалтер любой специализации, на которого дополнительно или исключительно возложены обязанности с кассовых операций.

Обязанности:

- прием и выдача наличности;

- обеспечение безопасного хранения денег;

- получение денежных средств в банке для различных выплат;

- ведение кассовой книги;

- составление отчетности.

Заместитель главного бухгалтера – человек, который помогает главному бухгалтеру исполнять свои должностные обязанности. Также он заменяет главбуха во время его отсутствия. В таком случае он исполняет его функции.

Обязанности:

- предоставление помощи в контроле бухгалтерского учета;

- помощь в налоговом учете;

- контроль за осуществлением хозяйственных операций, ведения отчетности и составлением первичной документации;

- помощь в подготовке данных для отчетов;

- контроль сроков сдачи отчетов;

- контроль за уплатой налогов и других платежей в срок и в полном объеме;

- сопровождение при аудиторской и налоговой проверке.

Помощник бухгалтера – человек, который помогает бухгалтеру вести бухгалтерский учет. Он выполняет простые поручения главного специалиста в компании. Как правило, на эту должность претендуют люди без опыта, которые недавно закончили обучения. Их целью на этой должности является научиться исполнять весь спектр обязанностей по ведению бухгалтерского учета, чтобы стать полноценным специалистом.

Обязанности:

- выполнение поручений своего руководителя;

- осуществление бухгалтерского учета под руководством бухгалтера;

- помощь в оформлении бухгалтерских документов;

- подготовка отчетности;

- проведение бухгалтерских расчетов на специализированном ПО.

Первичный документ фиксирует хозяйственные операции. Их составление является обязательным, без них невозможно сдать необходимые отчеты и пройти налоговую проверку. Первичными документами является акт приема-передачи, накладная, акт о приеме-сдаче, акт о списании, инвентарная карточка и другие.

Обязанности:

- учет расчетов с поставщиками и покупателями;

- осуществление контроля за получением первичных документов;

- проверка первичных документов на правильность их оформления;

- внесение данных в системы налогового учета, типа 1С.

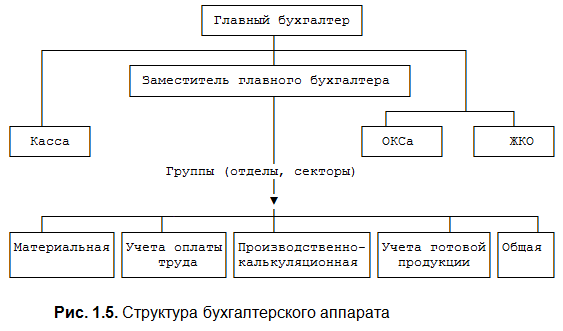

Централизованная бухгалтерия

Необходимо сказать, что действующее в настоящее время законодательство, регламентирующее вопросы ведения отчетности, мало затрагивает работу рассматриваемых институтов. В связи с этим на практике зачастую возникают сложности, связанные непосредственно с их функционированием и проверками. Централизованная бухгалтерия выступает как специализированное подразделение. На начальном этапе такие институты формировались при государственных и местных органах – распорядителях бюджетных поступлений. В настоящее время централизованная бухгалтерия – это относительно самостоятельное юрлицо. У нее есть свое имущество, печать, бланки. Для осуществления своей деятельности подразделение использует специальные программы для бухгалтерского учета (“Бизнес Пак”, “1С: Бухгалтерия бюджетного учреждения” и проч.).

Ведение кассовой книги

Если учет ведется централизованно за несколько учреждений (самостоятельных структурных подразделений) и получение наличных денежных средств производится с лицевых счетов ЦБ, то можно формировать одну общую кассовую книгу и вести сквозную нумерацию кассовых ордеров по всем учреждениям.

Порядок формирования кассовой книги и ведения нумерации кассовых ордеров задается в константе Одна кассовая книга (см. рис. 6).

Установка константы Одна кассовая книга производится в форме Настройка параметров учета, на закладке Централизованная бухгалтерия (см. рис. 6).

ВНИМАНИЕ! Значение константы Одна кассовая книга устанавливается один раз в начале ведения учета и затем не должно изменяться для правильной нумерации листов кассовой книги