Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.

Способы сшивания и необходимые инструменты

Есть следующие способы сшивания документов:

- классический метод — с помощью иглы и нитки, чаще при сшивании небольшого объема материала в два, три или пять проколов;

- с помощью шуруповерта и упругой веревки — обычно для большого объема документации;

- посредством дырокола — схож с классическим методом, только вместо иголки используют дырокол;

- с использованием переплетного станка — применяется в типографии.

Для подшивания документации потребуются следующие инструменты:

- иголка (дырокол, шило, дрель) – зависит от объема документов для сшивания;

- плотные нитки (шпагат, шнур, лента);

- обложка дела 229×324 мм — при формирования архивного дела;

- бумажная наклейка 4х8 см — белый лист бумаги — заверитель;

- канцелярский клей;

- ножницы.

Особенности ведения кассовой книги

Работая с документом, кассир вносит в него данные на основании ордеров, как приходных, так и расходных. Один ордер – это одна запись. Изначально, в книгу вносятся все операции по приходным, а уже затем по расходным ордерам.

Ежедневно в конце дня кассир обязан сверить данные кассовых ордеров с внесенными записями и вывести остаток. Затем заверить сумму подписью. Кроме того, полученная сумма сверяется с кассой. Проверяет полученные в ходе расчетов записи главный бухгалтер, затем подписывает листы документа, которые он проверил.

При отсутствии операций с деньгами в связи с выходным, простоем предприятия или просто отсутствием клиентов остаток переносится на следующую страницу. Сумма при этом не меняется.

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

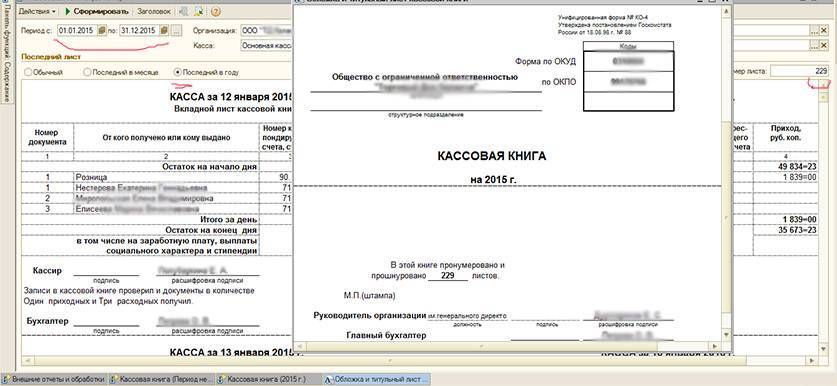

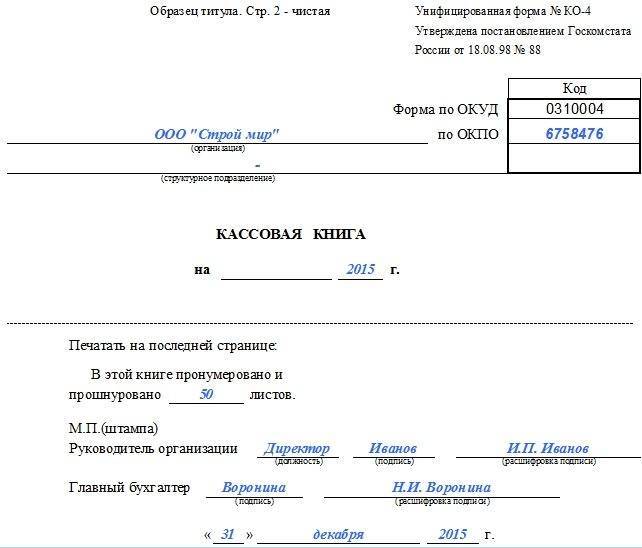

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

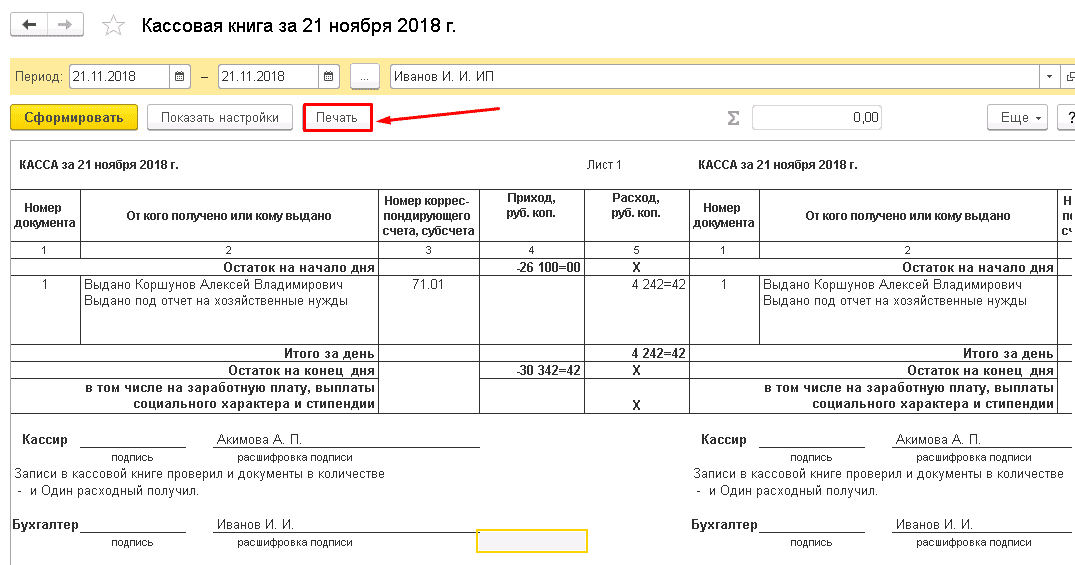

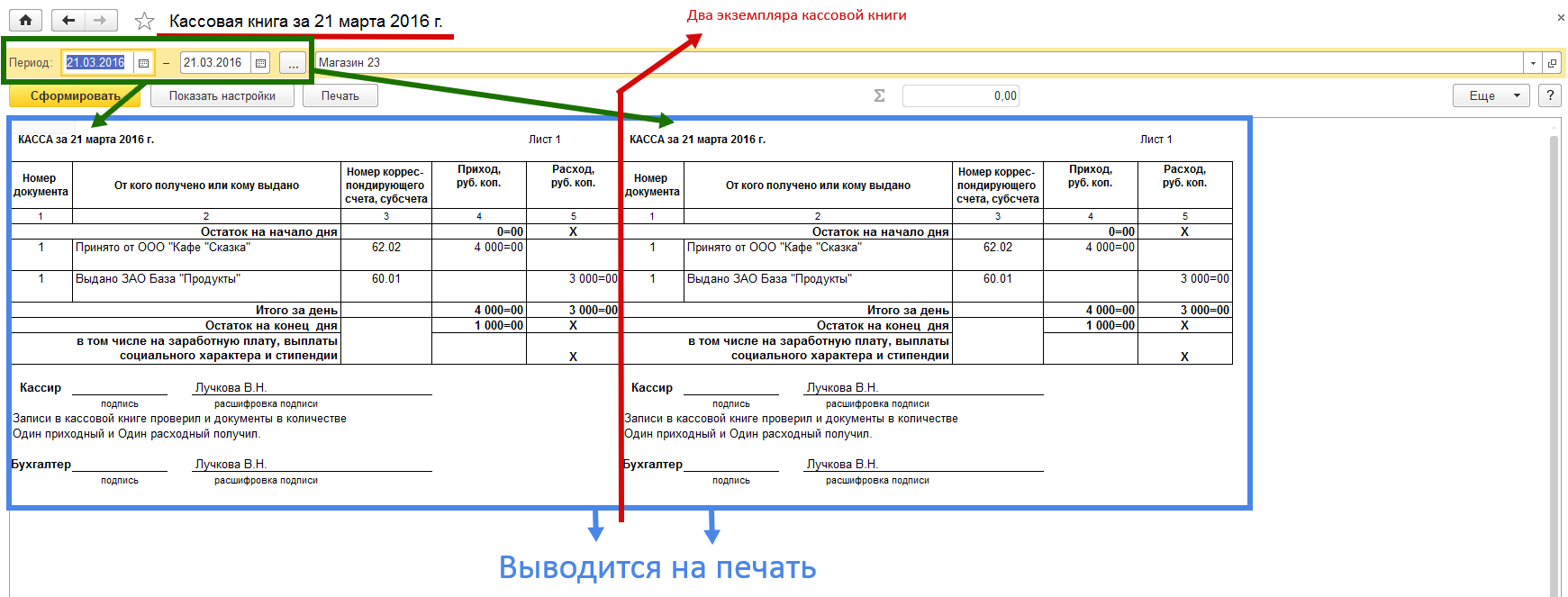

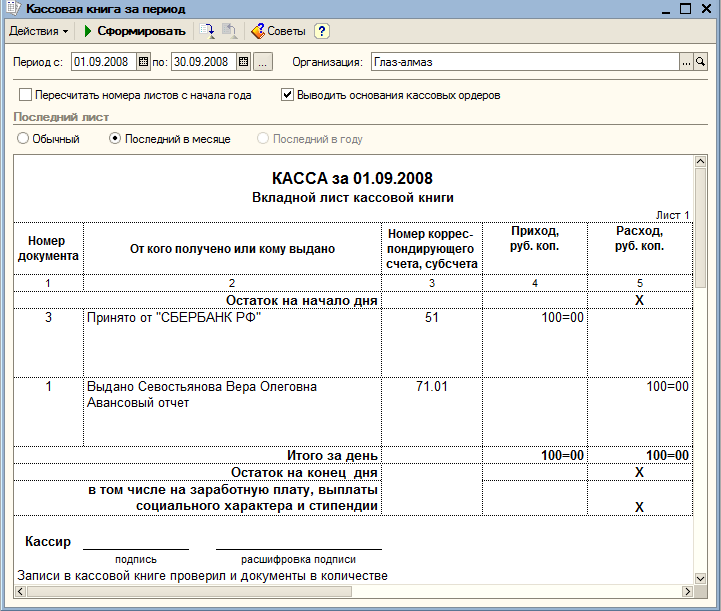

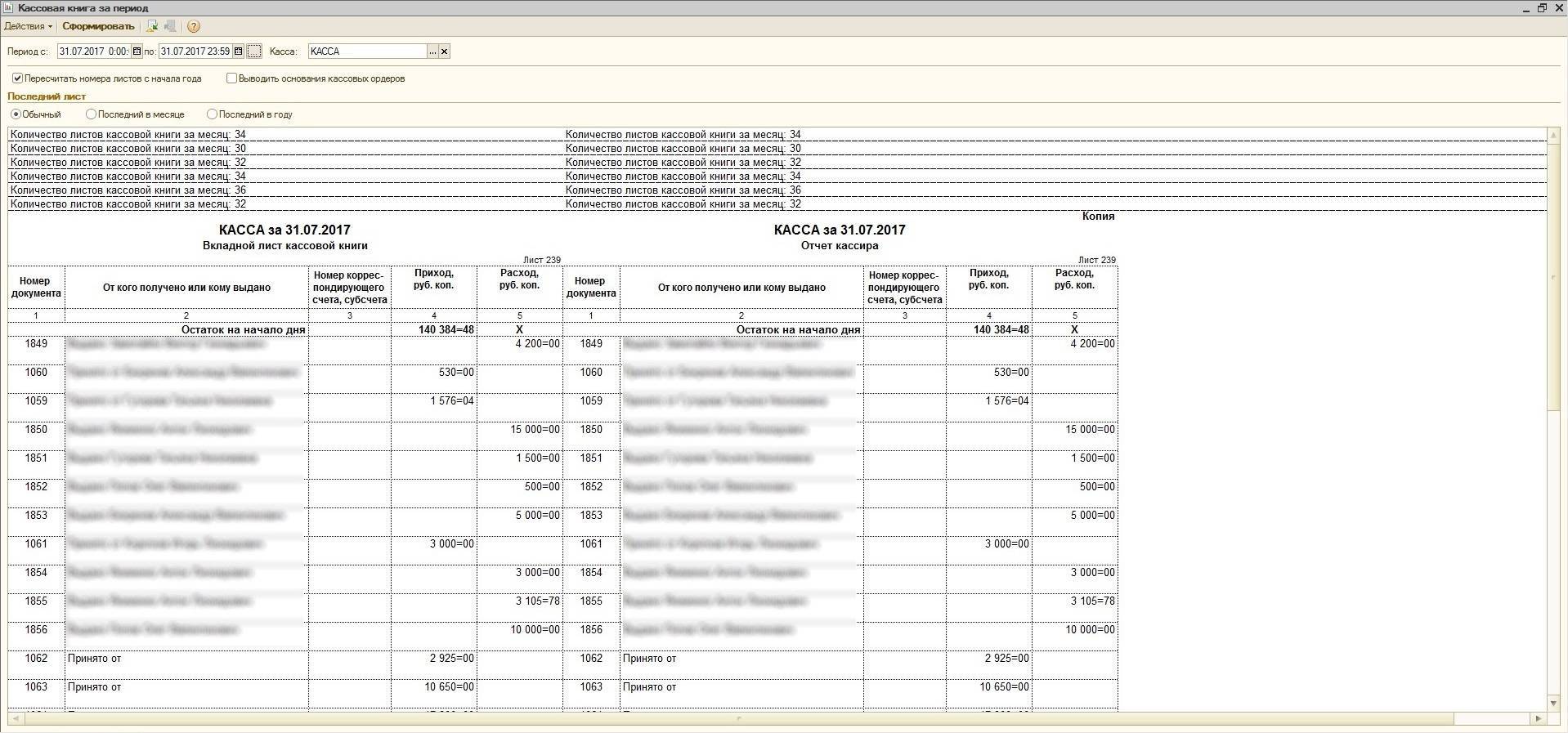

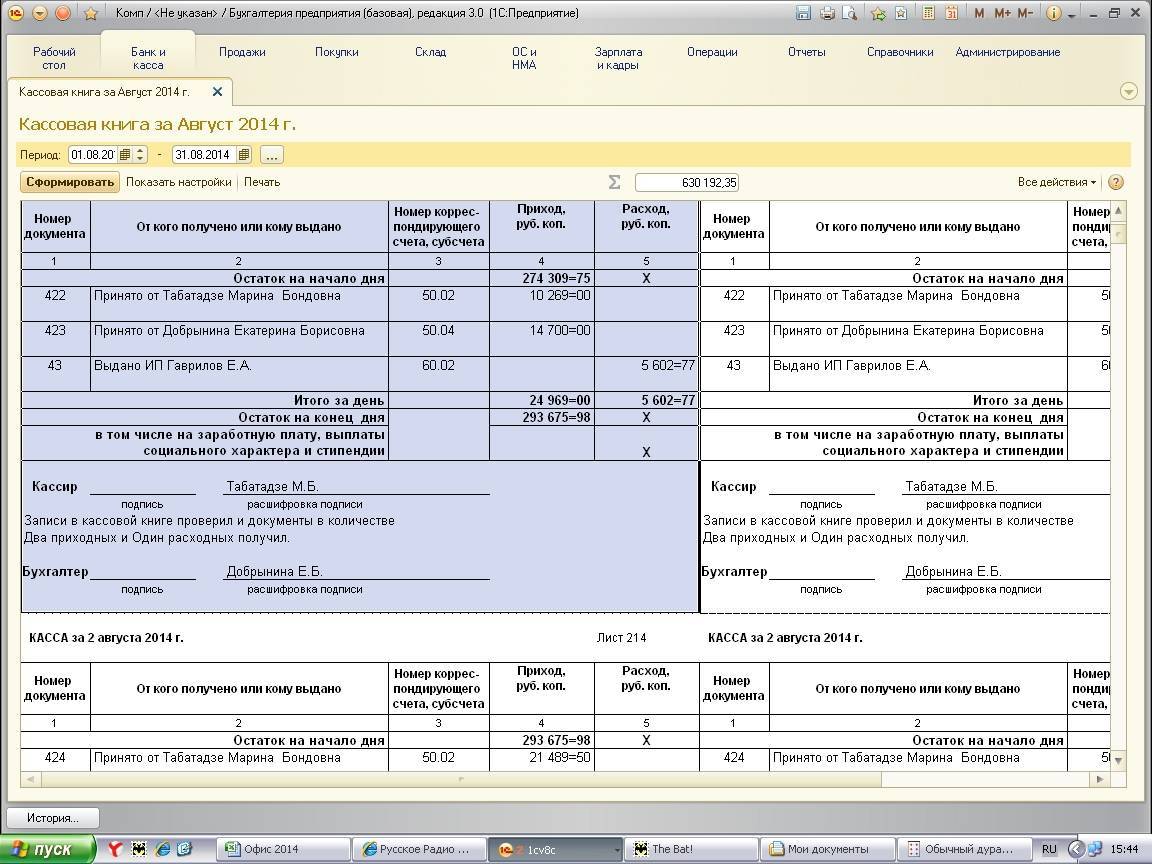

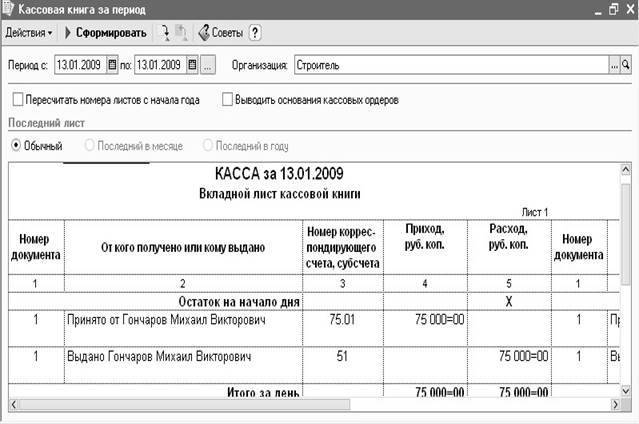

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом

Нюансы документального оформления кассовых операций раскрыты в этой статье.

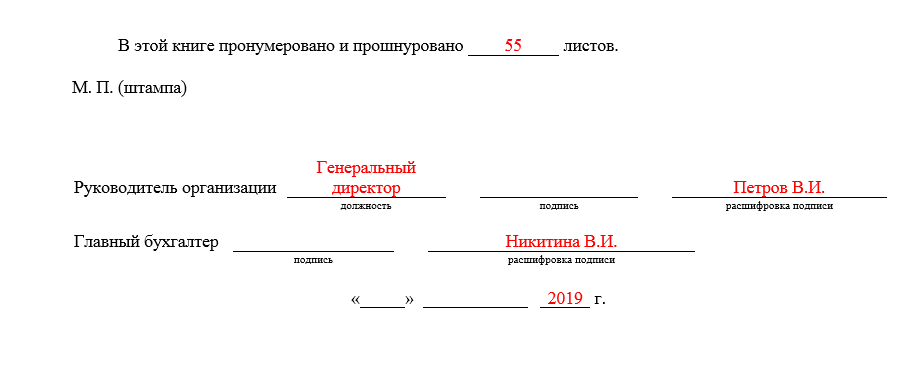

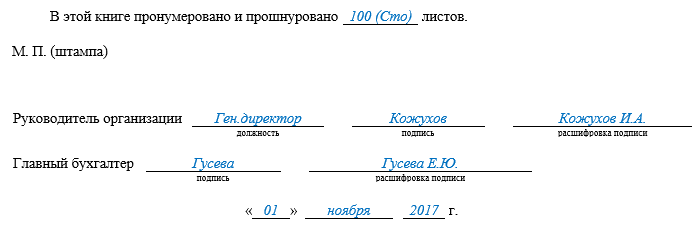

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как подготовить кассовую книгу к подшивке

Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания.

Кассовая книга в компании или организации ведется в единственном экземпляре. Как правило, бухгалтеры заводят ее на один календарный год, однако в некоторых случаях ею могут пользоваться на протяжении всего лишь одного месяца или квартала. Это определяется интенсивностью использования документа и количеством записей об оборотах по кассе, вносимых в книгу.

Требование о подшивании книги обусловлено необходимостью сохранения в ней всех вносимых сведений и исключения манипуляций с информацией. После прошивки книги и пронумерования ее листов удалить их незаметно или заменить другими уже будет невозможно.

В зависимости от того, как ведется этот журнал, существует и несколько способов его прошивки. Рассмотрим их подробнее.

В том случае, когда кассовая книга является обычным журналом для ручного заполнения формы КО-4, изготовленным в соответствии с требованиями пост. Госкомстата № 88 (с горизонтальным расположением страниц, состоящих из двух частей), она нумеруется и подшивается следующим образом:

- Нумерация листов дублируется на каждой половине листа.

- Сшиваются только переплетные листы, т.е. те, которые скреплены при помощи клея или скоб.

Если документ предназначен для машинописного заполнения, то информацию в него необходимо вносить посредством предварительной ее обработки бухгалтерскими программами («1С: Предприятие» или Excel). Правильно это можно сделать следующим образом:

- Если в течение дня производились кассовые операции, кассир должен распечатать предварительно оформленную в соответствующем электронном формате страницу. Распечатка осуществляется в двух экземплярах, один из которых представляет собой вкладной лист рассматриваемого документа, а второй – отчет кассира (это является и ответом на вопрос, нужно ли сшивать отчет кассира).

- Распечатанные экземпляры нумеруются и прошиваются (нумерация страниц начинается с момента заведения книги, с начала года или отчетного периода).

Дублирующие вкладные листы отчета кассира можно заполнять ручным способом с использованием копирки.

Важно! Правила ведения (заполнения, нумерации и прошивки) являются составной частью учетной политики, поэтому должны утверждаться специальным приказом по предприятию (организации)

Как правильно подшить кассовую книгу

В связи с тем, что существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга

. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу

, разберемся, зачем это надо делать.Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу

.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — Постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу

(образец

нафото и сама инструкцияпредставлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т.е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

Важно!

По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом

Все нюансы правил поддержания кассовой дисциплины на предприятии раскрыты в статье

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Больше информации о сроке и порядке хранения кассовых документов вы найдете в статье

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу

, детально будет рассказано в следующей части статьи.

Заполнение книги

Для заполнения книги предусмотрены разные порядки в соответствии с формой предпринимательства. Так, обычный порядок соблюдают юридические лица, не включая банки. А малые предприятия и индивидуальные предприниматели ведут ее по упрощенному порядку (УСН).

Книга должна быть подписана кассиром и бухгалтером. Но если предприниматель сам проводит все операции, то можно ограничиться его подписью. Агентская деятельность учитывается отдельными ордерами.

Ведется книга на основании таких документов:

• расчетно-платежная ведомость для учета работы и зарплаты сотрудников;• ведомость по зарплате;• кассовая книга;• кассовые ордеры;• документ учета движения средств за день.

В документы можно вносить правки, но возле каждой надо ставить подпись и дату, когда были внесены исправления.

В связи с новыми правилами книга заполняется так:

1. Допускается ведение кассовой документации в электронном формате, но без исправлений.

2. Второй лист книги не заполняется.

3. Единый приходный кассовый ордер можно заполнить на основании БСО, а не только лишь дневной контрольной ленты кассового аппарата.

4. Нет необходимости прописывать сумму наличных в кассовом ордере.

5. Чтобы работник получил деньги, он должен написать заявление с указанием суммы, срока выдачи средств, подписи директора и даты.

6. По-прежнему надо указывать в ведомостях, что средства депонированы, но не надо вести их реестр..

Правила оформления книги:

• наименование ООО или ИП на титульном листе с указанием периода ведения;• на каждом листе ставится дата его заполнения (полная);• данные ячейки «остаток средств на начало рабочего дня» заполняются на основании данных ячейки «остаток средств на конец дня», заполненных вчера;• при наличии кассовых ордеров надо заполнить 1-5 столбцы:

1. номер ордера;2. инициалы и фамилия получившего или сдавшего кассу;3. заполняется организациями;4. в двух следующих указываются приход и расход;5. в поле «перенос» ставится общая сумма прихода и расхода;

• в незаполненных ячейках ставят прочерк;• в «итого за день» указывается приход и расход за день цифрами;• в «остаток на конец дня» ставится сумма остатка наличных, который рассчитывается так: ОНД+СПД-СРД (ОНД – остаток денег в начале дня, СПД – размер прихода за день, СРД – размер расхода за день);• подпись кассира и бухгалтера или руководителя;• количество ордеров.

За какой период сшивать кассовую книгу

Раздумывая над тем, как сшивать кассовую книгу за год, сначала надо решить есть ли необходимость в установке такого временного отрезка. В зависимости от величины оборотов, кассовая книга может сшиваться за разные периоды:

- Ежемесячно.

- Ежеквартально.

- Раз в год.

Связано это с удобством работы, так как ни к чему все складывать в один неподъемный том, если много операций. Огромная толщина превратит действие «как сшить книгу своими руками» в тяжелый труд. Тонкости работы с документацией должны быть прописаны в учетной политике организации и в приказах по установлению кассовой дисциплины.

Если в организации за временной период принят не год, а месяц или квартал, то нумерация страниц в кассовой книге должна начинаться с самого начала по наступлению отчетного срока. Нумерации кассовых ордеров это правило не касается.

Порядок заполнения кассовой книги

Форма состоит из трех частей:

- титульный лист;

- табличная часть;

- завершающая страница.

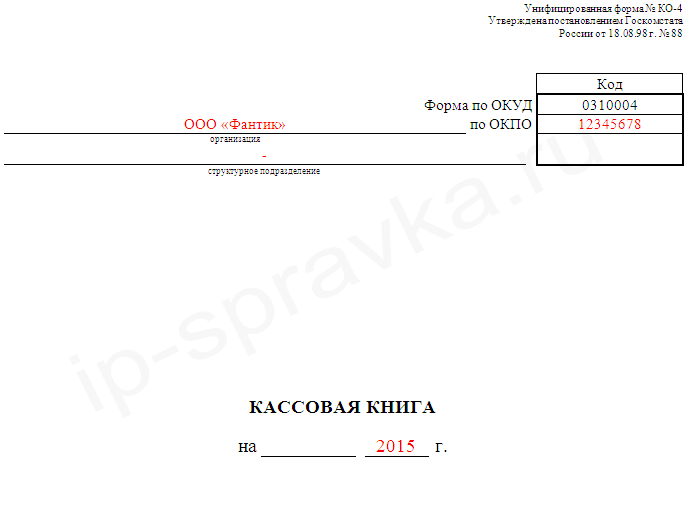

В левой (титульной) части бланка следует заполнять следующую информацию:

- В части формы документа: название и вид формы, код по ОКУД. Реквизиты нормативного акта, которым утвержден унифицированный бланк, указываются только в бланке для НКО.

- В части сведений об организации: полное наименование учреждение, код ОКПО. Для бюджетных также указывается ИНН и структурное подразделение.

- В части отчетного периода указывается информация о финансовом периоде, за который была составлена кассовая книга.

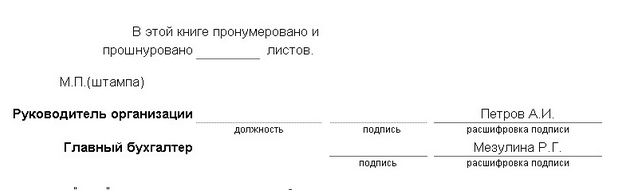

- Заключительная часть. В бланке для НКО она размещена на последней странице, для бюджетников — на титульной. Заполняется количество листов в кассовой книге (цифрами или цифрами и прописью). Заверяется печатью организации и подписями руководителя и главного бухгалтера.

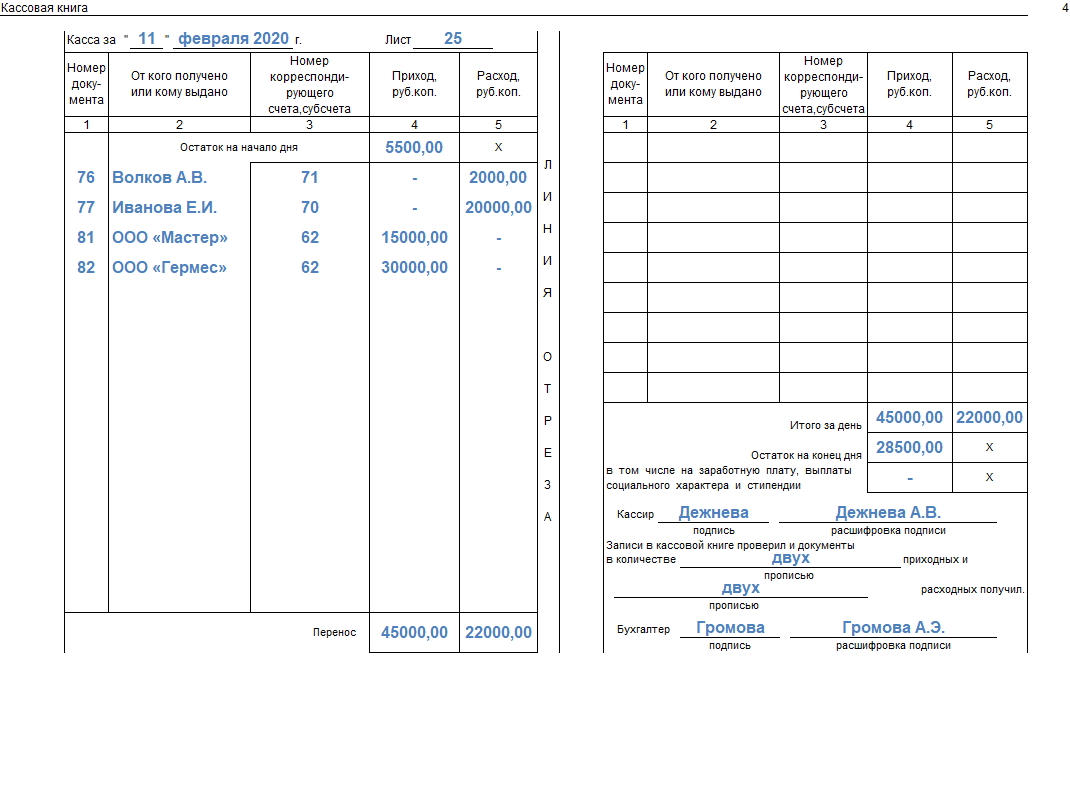

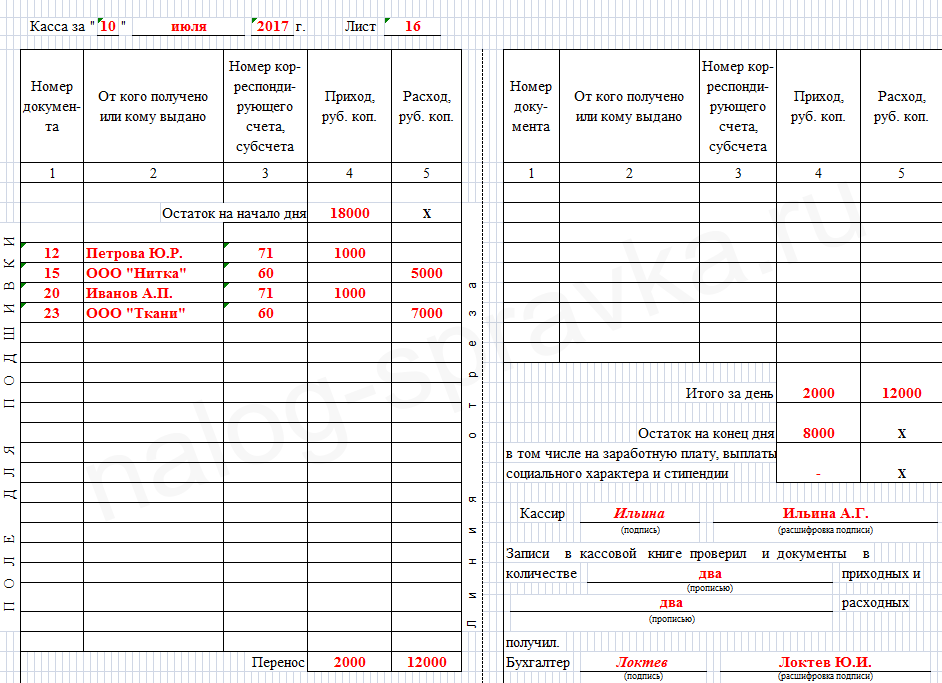

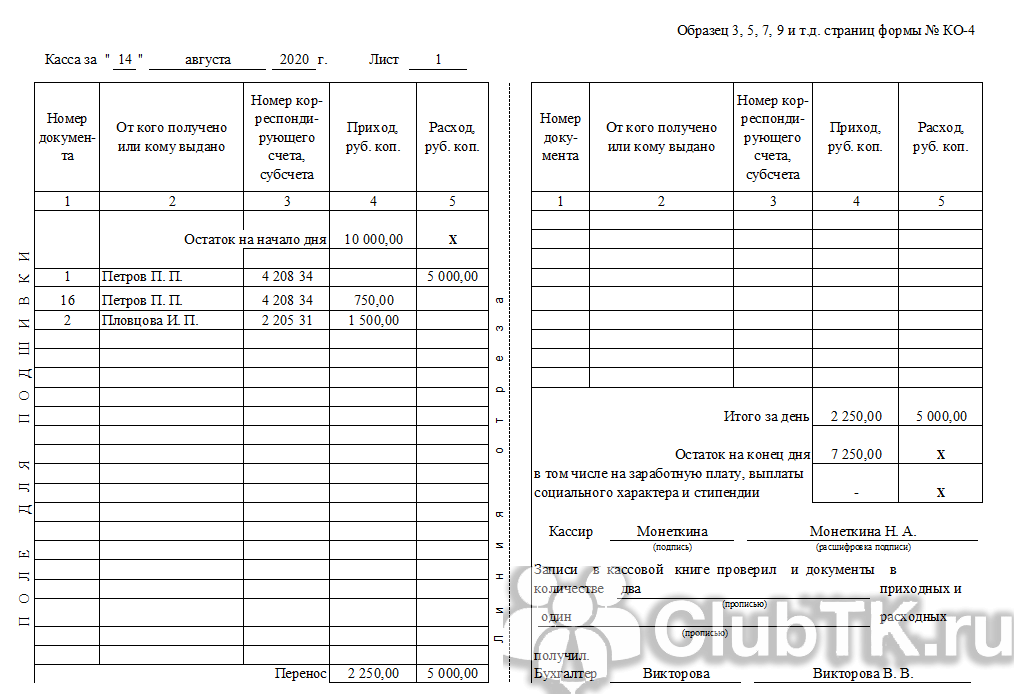

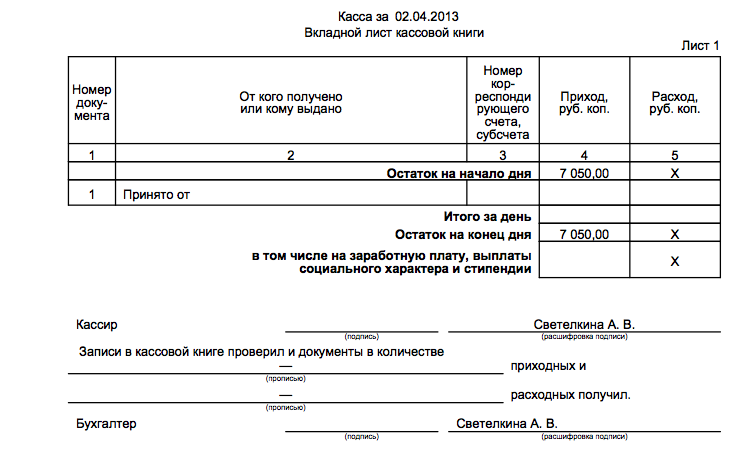

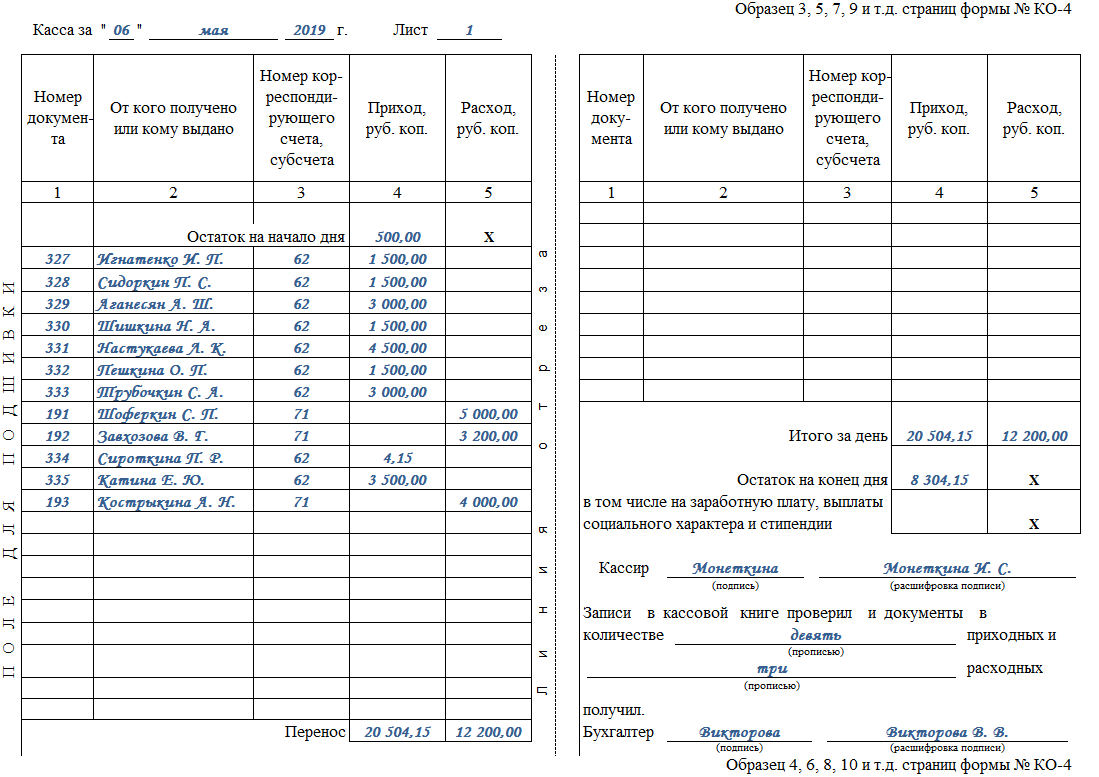

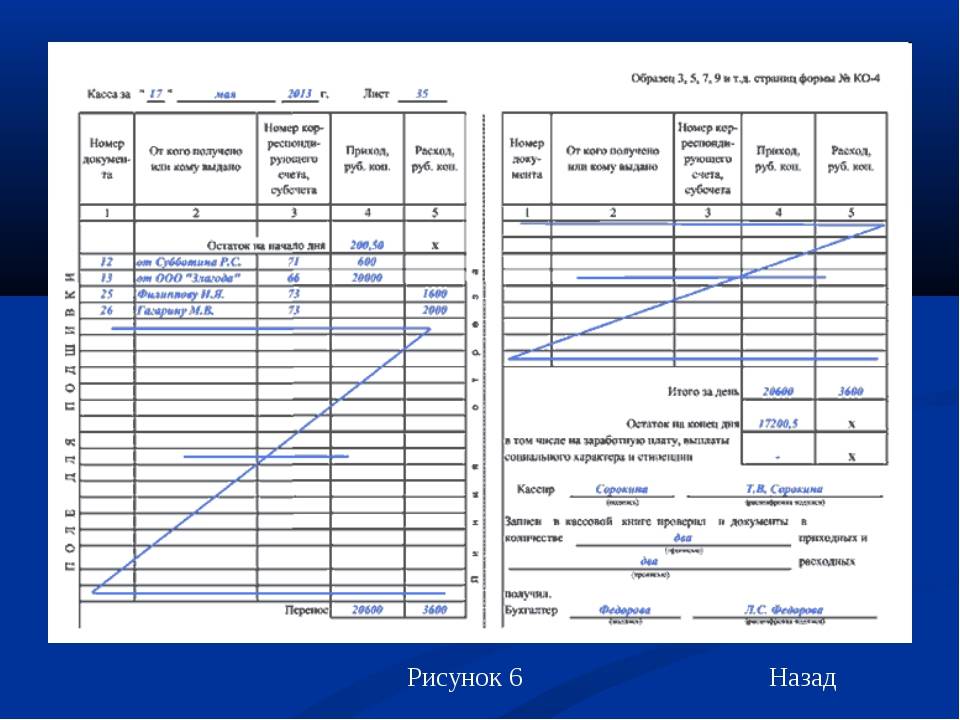

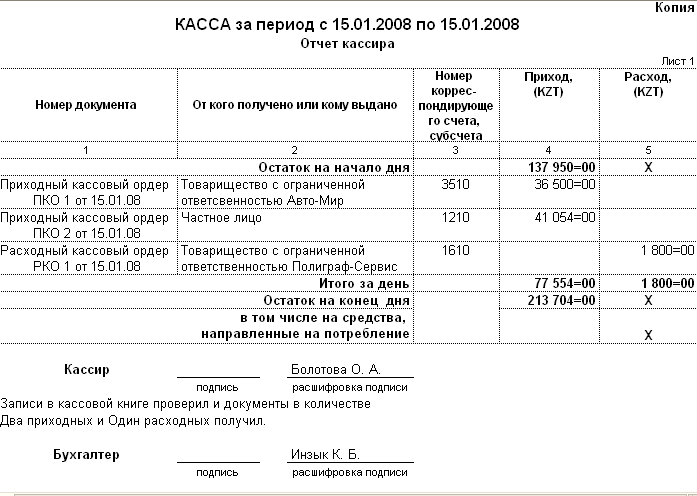

Табличная часть

Наименование поля | |

|---|---|

«Касса за» | Прописываем конкретную дату (число, месяц, год), за которую были осуществлены операции по движению наличных денег в организации. В дни, в которых движений не было, листы не заполняются. |

«Лист» | Указываем порядковый номер листа, который подлежит заполнению. |

«Номер документа» | Регистрируем номер приходного или расходного кассового ордера, на основании которого произошло движение наличных денежных средств. |

«От кого получено/кому выдано» | Фамилия и инициалы физического лица, сотрудника или название сторонней организации или ИП, от которых поступили средства, или которым были выданы деньги. |

«Номер корреспондирующего счета» | Указываем номер счета, с которым корреспондирует счет «Касса» (НКО — 50, бюджетники — 201 34). |

«Приход» | В данной графе следует вносить суммы цифрами по соответствующим приходным кассовым ордерам. |

«Расход» | Аналогичная информация по расходным ордерам. |

«Итого за день» | Указываются отдельно: сумма по приходным ордерам, сумма по расходным ордерам. |

«Остаток денежных средств на конец дня» | Прописываем разницу между поступлением средств и их выдачей из кассы госучреждения. Остаток не должен превышать установленного лимита кассы. Исключение: дни выплаты заработной платы и пособий. |

«Перенос» | Заполняется итоговыми суммами в разрезе ПКО и РКО по отдельному листу. Необходимо для продолжения заполнения листов бланка на другой странице. |

Бланк кассовой книги бюджетной организации — графы «Собственные средства» и «Средства во временном распоряжении» заполняются аналогичным образом. К собственным средствам относятся: субсидии, целевые средства, предпринимательская деятельность (КФО 1, 2, 4, 5, 6, 7). К средствам во временном распоряжении относят движения по КФО 3.

Каждый лист кассовой книги должен быть подписан кассиром или должностным лицом, ответственным за ведение документа. Затем лист книги заверяет ответственный бухгалтер или главбух, он же сверяет и записывает количество приходных и расходных ордеров, выписанных за рабочий день.

Особенности кассовой книги

Если вопрос, как прошить кассовую книгу решается просто, то в связи с новыми правилами появились некоторые особенности ведения книги. Если книгу ведет индивидуальный предприниматель, он не должен заполнять поле «номер корреспондирующего счета». Также он не обязан фиксировать лимит остатка наличных, в отличие от юридического лица. Это же может не делать малое предприятие, то есть то, которое имеет не более 100 сотрудников и выручку не больше 400 млн за год.

Хоте при выдаче заработной платы это правило не действует. Тем более, что ликвидировать сумму выше указанной можно в течение пяти дней.

Юридическое лицо обязано оформлять расходные и приходные ордера, учитывать все движение средств. Индивидуальные предприниматели могут этим не заниматься.

Правда, по новым правилам юридическим лицам гораздо проще вести кассовые документы. Единственное, чего не коснулись изменения – вопроса, как сшивать кассовую книгу – порядок ведения остался прежним.

Как правильно сшить кассовую книгу за месяц?

- Если текущий год и ведете электронно, то сшивать не надо.

- если вы ведете электронно.. то ничего сшивать не надо…. просто предоставьте несшитые листы. . .проблем нет никаких Порядок ведения кассовых операций в Российской Федерации (утвержден решением Совета Директоров ЦБР 22 сентября 1993 г. N 40) (с изменениями от 26 февраля 1996 г. )

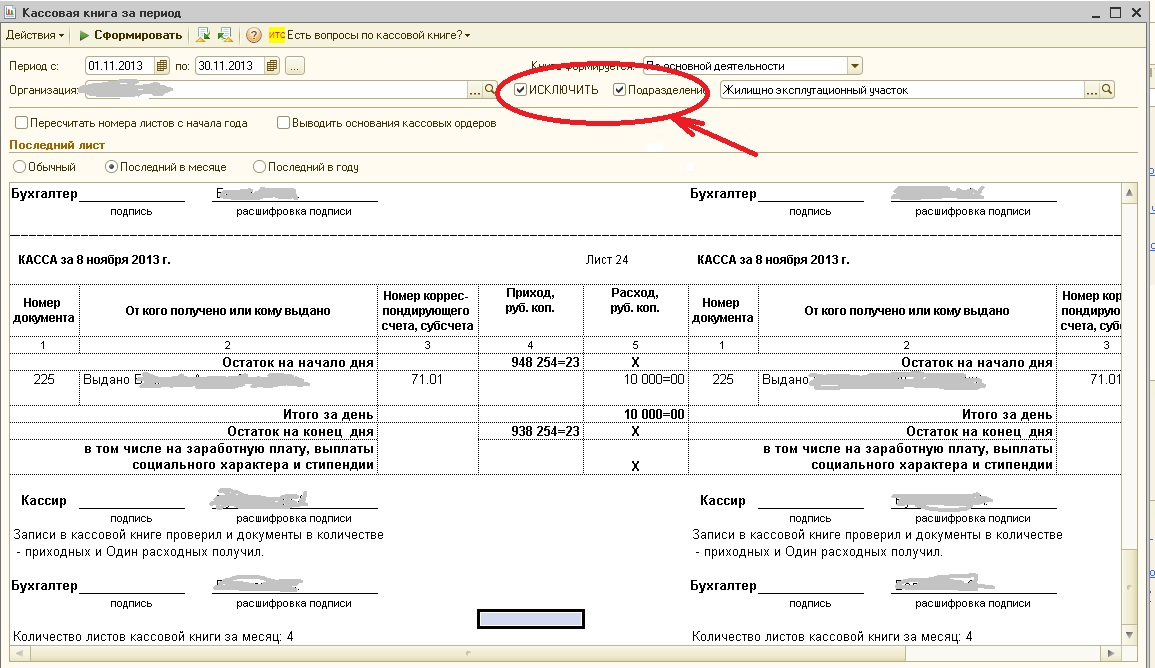

25. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно с ней формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года. В машинограмме «Вкладной лист кассовой книги» последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней за календарный год — общее количество листов кассовой книги за год. Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги. В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия и книга опечатывается.

- Я не сшиваю для банка — отдаю так отчеты кассира подшитые с расходниками и приходниками и листочки за 3 месяца вкладных листов в кассовую книгу. А так же авансовы е отчеты и оборотки по счетам. И титульный лист делаетсся по-моему за год или я ошибаюсь???? а вам за три месяца нужно только сдать. В практику так и сдавала — никаких придирок с их стороны не было. Вот так у нас. у меня начало числа месяца снизу то есть 31.12.2010г. будет посдледнем в кассовой книге

- Сшить очень просто. Титульный список-Кассовая книга за ____месяц. Ее сшиваете, оставляя ниточки, потом на это клеете наклейку, с обоих сторон перегиба, бумажку на которой написано: «В данной книге пронумеровано, прошнуровано и скреплено печатью ______листов (Прописью____________) Директор __________ главный бухгалтер________________ Данная наклейка у вас должна быть в заготовках, т. к. она постоянно нужна для работа.

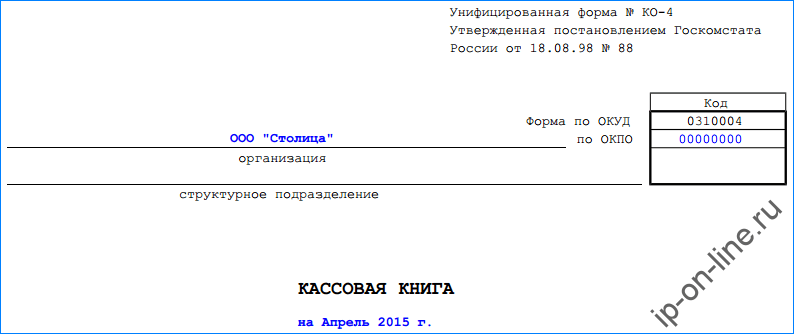

Кассовая книга по форме КО-4.

Бланк и образец заполнения

В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере. Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

Кассовая книга (форма КО-4) в 2021 году

Примечание: обособленные подразделения ведут свою кассовую книгу и передают копии её листов в головной офис в порядке, установленном в организации с учетом срока составления бухгалтерской отчетности. Записи в кассовой книге осуществляет кассир (лицо его замещающее) на основании каждого ПКО и РКО.

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными приходных и расходных кассовых документов, выводит в книге сумму остатка наличных денег по кассе и проставляет подпись. После этого записи в кассовой книге проверяет главный бухгалтер или бухгалтер (при их отсутствии – руководитель) и также ставит свою подпись.

Кассовая книга (форма КО-4), действующая в 2021 году:

- в .

- cкачать бланк в ;

В строке «Организация»

Как сшить кассовую книгу за год ↑

Достаточно просто разобраться, как правильно сшить кассовую книгу. Образец можно раздобыть не только в интернете, но также непосредственно в налоговой.

Можно ли делать исправления в кассовой книге смотрите в статье: исправления в кассовой книге. Порядок оформления кассовой книги, читайте здесь.

Работники органа обязаны дать всю необходимую консультацию обратившемуся представителю юридического лица, предпринимателю.

К важным вопросам, рассмотреть которые стоит заранее, можно отнести:

- формирование документа;

- зачем это нужно;

- как сшивается книга;

- как быть при работе в 1С.

Формирование документа

Данная книга обязательно ведется в течение всего года, по нарастающей. После того, как наступит новый календарный год, старая книга обязательно должна быть сшита и заводится новая.

При этом если по какой—то причине места в старой книги до конца года не хватило, необходимо будет завести ещё одну. Она должна быть оформлена аналогичным образом.

На обоих книгах указывается период времени, в течение которого осуществляется использование. Первым листом рассматриваемого типа документа является именно титульный.

Он включает в себя следующие данные:

| ОКПО | — |

| Ф.И.О. | Если данный документ составляется индивидуальным предпринимателем |

| Год или же период времени | В течение которого вносились необходимые данные в рассматриваемый документ |

| Если документ составлялся на обособленном структурно подразделении | Его наименование |

Все операции должны обязательно заноситься в уже готовую книгу. Записи выполняются сверху в низ, на одной странице.

В конце дня, когда была осуществлена последняя запись, подводятся итоги. Обязательно подбивается остаток. Все полученные средства кассир обязательно сдает в бухгалтерию.

Сама кассовая ведомость в обязательном порядке включает в себя следующие основные разделы:

- «остаток на начало дня» — переносится из графы отчетности за предыдущий день;

- «номер документа» — прописывается обозначение приходных, расходных операций;

- графа №2 – вносится информация из ордеров, все приходные и расходные суммы обязательно вносятся полностью в копейках;

- обязательно требуется указать креспондирующий счет:

| Расчетный | 51 |

| Покупатели, заказчики | 62 |

| Зарплата | 70 |

| Подотчет | 71 |

«перенос» — в стандартном порядке осуществляется суммирование всех операций, которые имеют место в предыдущих строках (обратная сторона перечеркивается или же заполняется соответствующим образом).

Непосредственно сама процедура ведения может осуществляться двумя способами:

- в бумажном формате;

- в электронном формате.

Но в не зависимости от выбранного в конкретном случае способа необходимо будет обязательно осуществлять прошивки кассовой книги в соответствии с требованиями. В случае составления электронного документа производится распечатка.

Зачем это нужно

После сшивки кассовую книгу необходимо будет обязательно хранить в течение определенного времени, установленного в законодательных актах. После его окончания составляется специальный акт на ликвидацию.

Далее книга уничтожается. Непосредственно сшивка кассовой ведомости требуется для реализации сразу нескольких целей:

| Упорядочивание отчетности | Упрощение её анализа при возникновении таковой необходимости |

| Уменьшение вероятности внесения | Различного рода правок в уже составленный документ |

Потому не стоит давать поводов для подозрения в мошенничестве. В некоторых случаях уклонение от уплаты налогов грозит не только административным наказанием, но также уголовным.

Как сшивается книга

Процедура сшивания кассовой книги осуществляется следующим образом:

- все страницы должны быть обязательно пронумерованы;

- осуществляется заверение печатью, проставляется подпись директора, главного бухгалтера;

- на последней странице проставляется количество листов прописью, а также цифрами.

Наличие печати и нумерации, подписей позволяет избежать изъятия страниц из книги.