Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

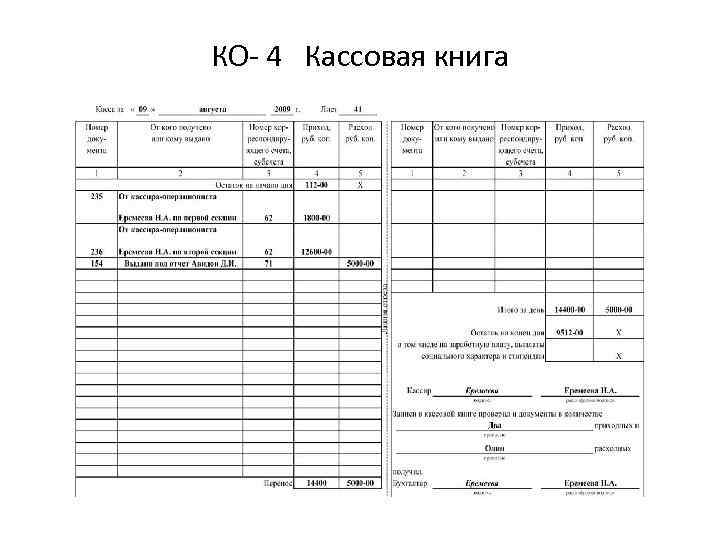

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Кто несет ответственность за заполнение журнала

Рассмотрев вопрос о том, что такое кассовая книга, следует перейти к разговору об ответственности за заполнение этого регистра. Согласно правилам, изданным Центробанком в две тысячи четырнадцатом году, частные предприниматели освобождены от обязанности вести рассматриваемую книгу. Все финансовые операции оформляются при помощи расчетных ведомостей и платежных поручений, которые используются при выплате оклада и иных денежных поощрений. В отличие от индивидуальных предпринимателей, юридические лица обязаны вести рассматриваемый журнал и составлять дополнительные документы при взаимодействии с наличностью. Ответственным за ведение регистра назначается кассир предприятия.

Также нужно отметить, что индивидуальные предприниматели имеют законное право продолжать придерживаться кассовой дисциплины. Но в этом случае органы контроля не могут наказывать за отсутствие журнала или неправильное заполнение. Говоря простыми словами, владельцы ИП могут использовать кассовые журналы для упрощения процедуры расчета налогооблагаемой базы.

Касса — это совокупность всех наличных операций предпринимателя или организации

Касса — это совокупность всех наличных операций предпринимателя или организации

Правила заполнения документа

Кассовая книга – это небольшой журнал, содержащий в себе пятьдесят или сто страниц. Этот регистр, помимо кассовых листов, должен иметь титульный лист, где отмечается дата ввода документа в эксплуатацию

Важно отметить, что для данных журналов отсутствуют финансовые лимиты

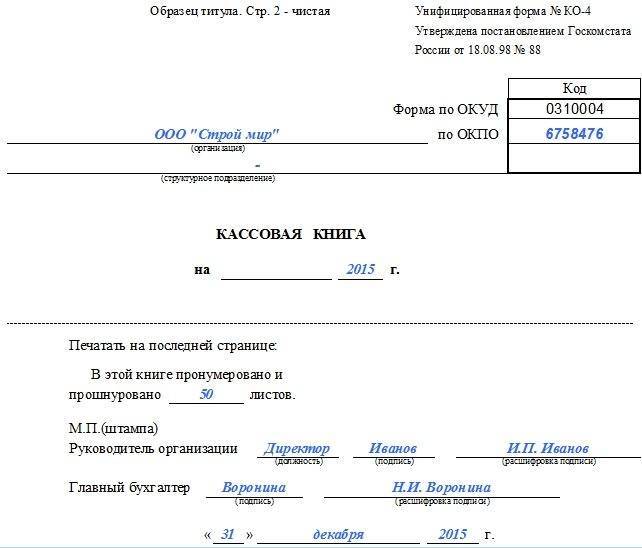

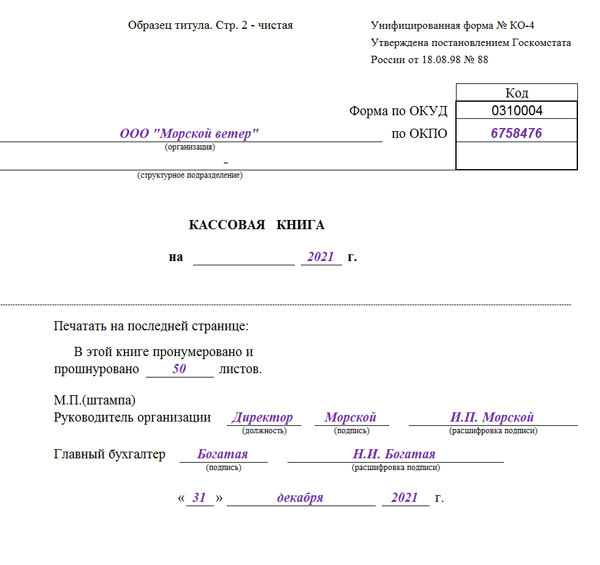

Титульный лист

На главной странице нужно указать следующие сведения:

- Наименование фирмы и реквизиты, включая ИНН и код ОКПО.

- Паспортные данные генерального директора.

- Наименование структурного отдела.

- Паспортные данные, а также должность лица, несущего ответственность за ведение журнала.

- Дату ввода реестра в эксплуатацию.

Кассовый лист

Ведение кассовой книги вручную требует предварительной подготовки журнала к вводу в эксплуатацию. Каждая страница должна быть пронумерована, после чего весь журнал прошивается. Каждая запись, сделанная в регистре должна дублироваться на отрывном листе. Для этой цели применяется копировальная бумага. Кассир ответственный за заполнение регистра обязан составлять расчет денежного оборота, прошедшего в течение дня через кассу и рассчитывать остаток денежных средств по окончании дня. Отрывные копии страниц передаются в бухгалтерский отдел.

Каждая запись, внесенная в кассовую книгу, должна быть проверена работником бухгалтерии. Также нужно отметить, что количество записей должно строго соответствовать числу отрывных листов (ордеров). Проверив правильность внесенной информации, бухгалтер должен заверить книгу своей подписи

Важно отметить, что действующие нормы, установленные Центробанком, допускают внесение исправлений и корректив. Все изменения, внесенные в журнал, должны подтверждаться подписью руководителя бухгалтерского отдела

Рассматривая вопрос о том, как заполнять кассовую книгу нужно отметить, что записи в данный регистр должны вноситься ежедневно. Единственным исключением являются праздничные и выходные дни. Каждый рабочий день используется новый лист журнала. На протяжении дня в нем указываются все финансовые операции и денежный оборот, прошедший через кассу. По окончании дня подбивается остаток, а заполненная страница заверяется подписью кассира. Использовать журнал можно лишь на протяжении одного года. По завершении отчетного периода, кассир обязан открыть новый регистр, который будет введен в эксплуатацию с началом нового календарного года.

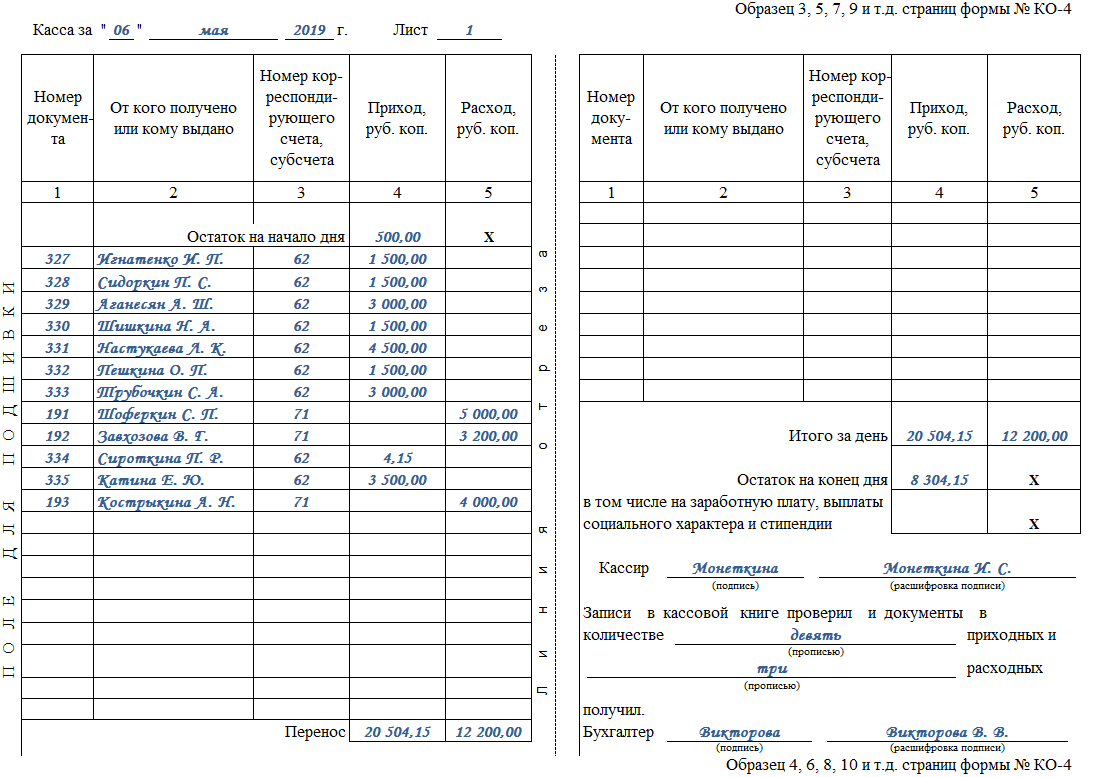

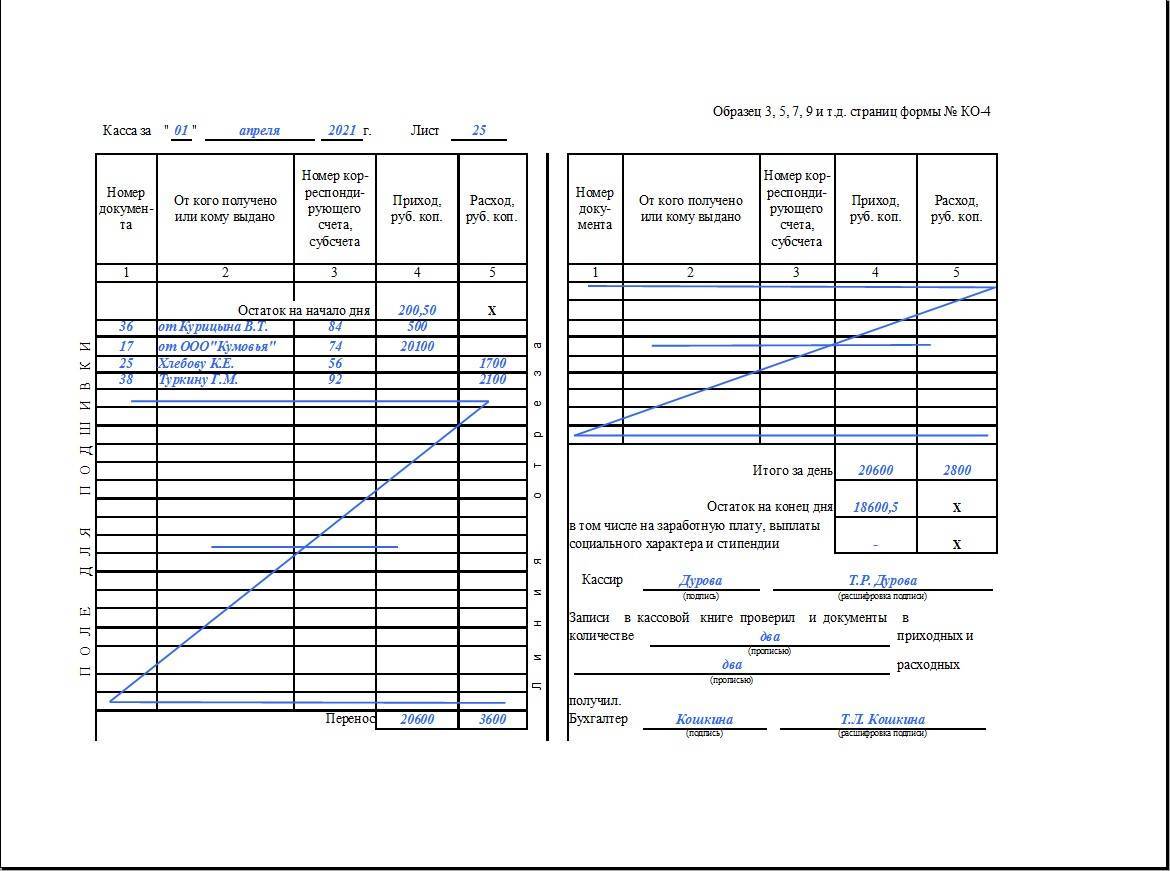

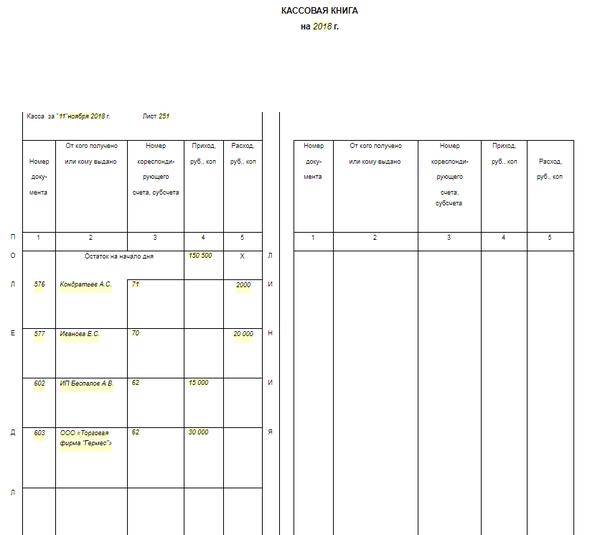

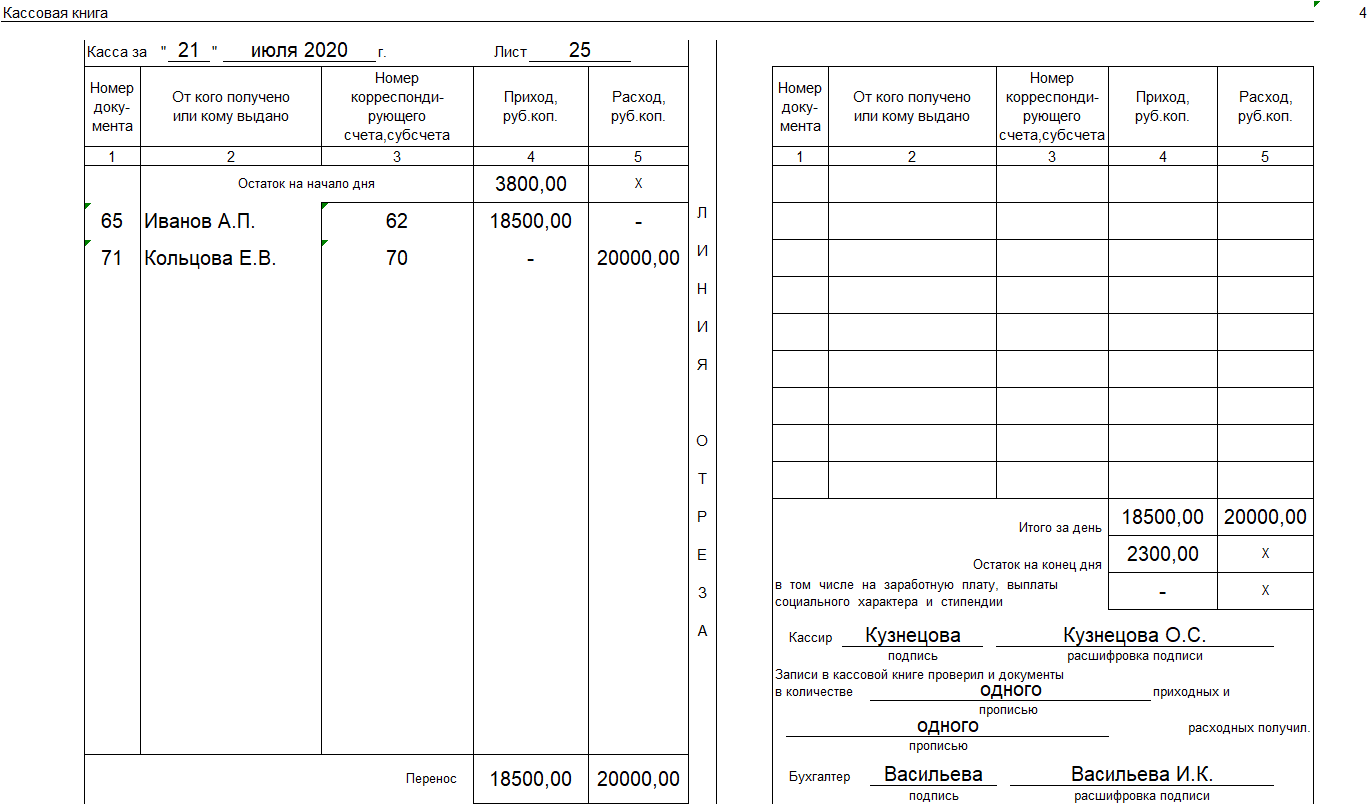

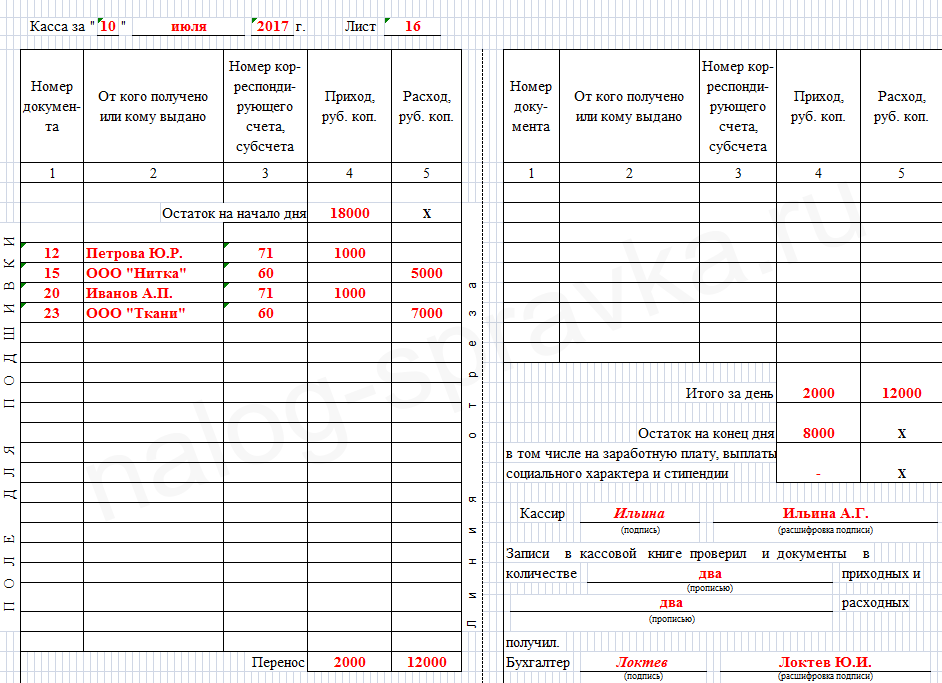

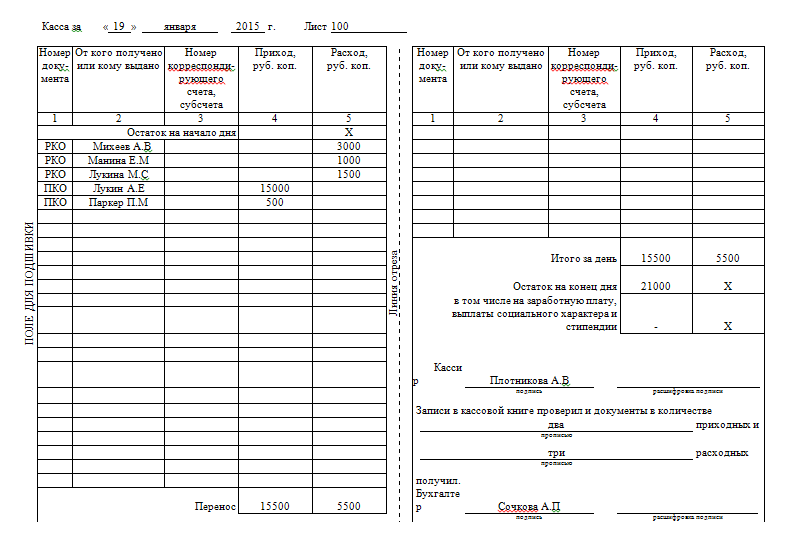

Давайте рассмотрим порядок заполнения кассового листа. В верхней части страницы необходимо указать её порядковый номер, а также актуальную дату. В графе «Остаток на начало дня» указывается информация о количестве наличности, хранящейся в кассе. Данная сумма должна совпадать с графой «Остаток на конец дня», указанной на предыдущем листе. В графе «номер документа» указывается порядковый номер ордера.

В следующем разделе указывается наименование компании либо фамилия, имя и отчество собственника ИП. В колонках «Номер корреспондирующего счета» и «Номер субсчета» нужно указать конкретный метод приема или выдачи денежных средств. Каждый из методов отображается при помощи специального шифра

Важно отметить, что владельцам ИП не нужно заполнять этот раздел

В графах «Расход» и «Приход» нужно указать величину денежного оборота, прошедшего через кассу. Суммы указываются в цифровом значении. Округление суммы до полного числа недопустимо. В разделе «Перенос» следует указать общую сумму денежных средств из вышеперечисленных колонок. Но основе величины финансового оборота заполняется графа «Итого за день». По окончании рабочего дня кассиру необходимо прибавить к сумме, оставшейся с прошлого дня, новую наличность. От получившейся суммы нужно отнять деньги, записанные в разделе «Расход». Конечный результат должен соответствовать общему размеру денежных средств, хранящихся в кассе предприятия.

Поля, оставшиеся пустыми, необходимо зачеркнуть при помощи буквы «Z». Данные действия позволяют снизить вероятность внесения правок в заполненный лист. Каждая законченная страница должна быть завизирована подписью работника, заведующего кассой и главой бухгалтерского отдела.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Последняя страница

По окончании отчетного периода, лицу ответственному за ведение журнала необходимо прошнуровать регистр. На последнюю страницу приклеивается вкладыш, содержащий следующую информацию:

- Надпись «Прошнуровано и пронумеровано».

- Отметка о количестве листов.

- Подпись должностного лица и главного бухгалтера.

Ошибки при заполнении

К заполнению документа выдвигаются строгие требования. Так, необходимо следить, чтобы на страницах не было помарок и ошибок. Всё это приравнивается к нарушению кассовой дисциплины. При наличии ошибок их можно исправить следующим образом:

- При наличии ошибок, не влияющих на итоговую сумму (номеров ордеров, наименования лиц и предприятий), необходимо зачеркнуть неверную запись одной чертой и записать над или под ним правильные данные. Внесенные изменения заверяются ответственными за ведение книги лицами.

- В случае если ошибка привела к искажению значения итоговой суммы за тот или иной период (то есть, в документе указана неверная сумма), исправить ошибку можно с помощью перечеркивания. Страница перечеркивается по диагонали одной чертой. При этом на ней делается соответствующая пометка “Аннулировано”. После этого необходимо заполнить новые кассовые листы, внеся в них исправленные данные.

При наличии ошибок кассир также обязан составить служебную записку на имя руководителя предприятия или бухгалтера, в котором будет указано наличие ошибки.

После этого руководство назначит комиссию, отвечающую за внесение поправок в документ. После внесения поправок кассир пишет справку, в которой отражаются все изменения в книге.

Как подготовить кассовую книгу к подшивке

Так как не существует единых требований к ведению данного документа, на практике используется несколько способов его подшивания.

Кассовая книга в компании или организации ведется в единственном экземпляре. Как правило, бухгалтеры заводят ее на один календарный год, однако в некоторых случаях ею могут пользоваться на протяжении всего лишь одного месяца или квартала. Это определяется интенсивностью использования документа и количеством записей об оборотах по кассе, вносимых в книгу.

Требование о подшивании книги обусловлено необходимостью сохранения в ней всех вносимых сведений и исключения манипуляций с информацией. После прошивки книги и пронумерования ее листов удалить их незаметно или заменить другими уже будет невозможно.

В зависимости от того, как ведется этот журнал, существует и несколько способов его прошивки. Рассмотрим их подробнее.

В том случае, когда кассовая книга является обычным журналом для ручного заполнения формы КО-4, изготовленным в соответствии с требованиями пост. Госкомстата № 88 (с горизонтальным расположением страниц, состоящих из двух частей), она нумеруется и подшивается следующим образом:

- Нумерация листов дублируется на каждой половине листа.

- Сшиваются только переплетные листы, т.е. те, которые скреплены при помощи клея или скоб.

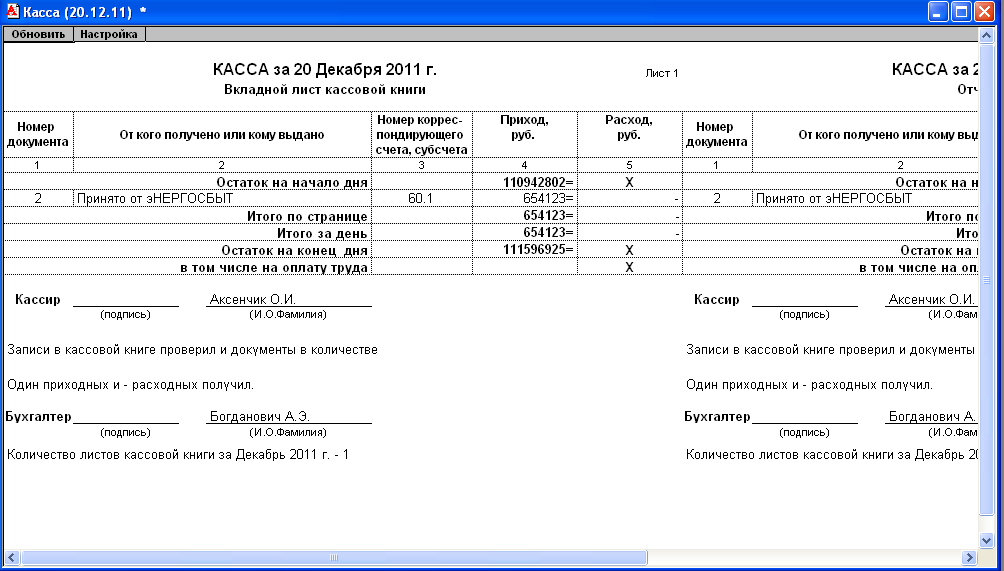

Если документ предназначен для машинописного заполнения, то информацию в него необходимо вносить посредством предварительной ее обработки бухгалтерскими программами («1С: Предприятие» или Excel). Правильно это можно сделать следующим образом:

- Если в течение дня производились кассовые операции, кассир должен распечатать предварительно оформленную в соответствующем электронном формате страницу. Распечатка осуществляется в двух экземплярах, один из которых представляет собой вкладной лист рассматриваемого документа, а второй – отчет кассира (это является и ответом на вопрос, нужно ли сшивать отчет кассира).

- Распечатанные экземпляры нумеруются и прошиваются (нумерация страниц начинается с момента заведения книги, с начала года или отчетного периода).

Дублирующие вкладные листы отчета кассира можно заполнять ручным способом с использованием копирки.

Важно! Правила ведения (заполнения, нумерации и прошивки) являются составной частью учетной политики, поэтому должны утверждаться специальным приказом по предприятию (организации)

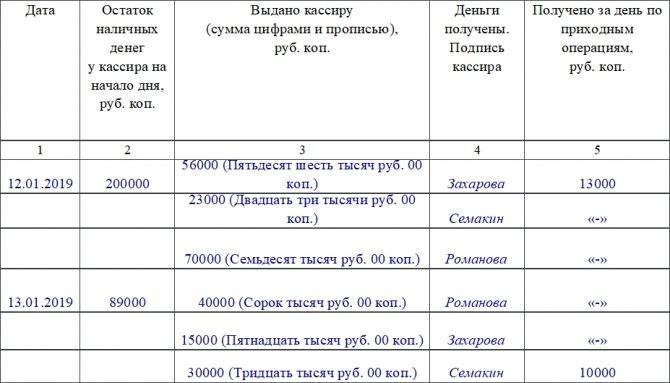

Заполняем бланк КО-5

Книга учета по форме КО-5 имеет титульный лист и страницы с табличной частью.

Титульный лист заполняется просто: указывают название компании, ее отдела, номер по ОКПО, год, на который заводится книга, ФИО старшего кассира, который несет ответственность за заполнение документа.

Заполняем четные страницы

Здесь указывают сведения о том, сколько денег было выдано кассирам отделов или филиалов в начале дня или смены. В таблицу вносят такие сведения, как:

- Текущая дата.

- Сколько средств числилось в начале рабочего дня в главной кассе.

- Сколько денег было выдано рядовому кассиру. Данная сумма записывается прописью и цифрами.

- Подпись сотрудника, которому были выданы денежные средства.

- Сколько денег было получено рядовым кассиром за весь день по приходным операциям.

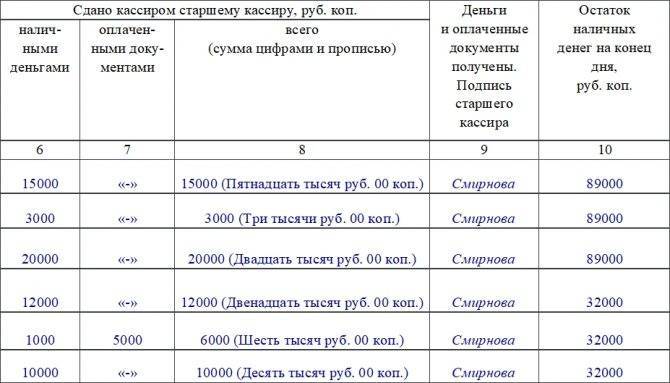

Заполняем нечетные страницы

Фиксируют получение налички старшим кассиром по окончании дня. В таблицу вносят такие данные:

- Сколько денег сдано старшему кассиру.

- Подпись старшего кассира в подтверждение получения денежных средств.

- Сколько наличных зафиксировано в кассе в конце дня. Эта же сумма записывается на следующий день в графу №2 таблицы на четной странице (остаток на начало дня).

Важно! Если кассир получает от старшего кассира деньги на оплату труда работников, то первый обязан дать отчет по расходованию наличных в тот период, который указан в платежной ведомости. В ситуации, когда средства не были выплачены персоналу в течение одной смены или рабочего дня, кассир передает оставшуюся наличку старшему кассиру

Этот факт не фиксируется в книге учета. Заносятся лишь данные по окончании срока выплат, который числится в платежной ведомости: суммы депонированных средств.

Вместе с наличными средствами сотрудники-кассиры всех подразделений обязаны сдать приходные и расходные ордера.

Листы книги должны быть пронумерованы, сам документ необходимо скрепить (прошить). На нем руководитель ставит свою подпись и печать.

Санкции и штрафы за некорректное оформление или отсутствие кассовой книги

Кассовая книга подлежит систематической оценке по внешнему виду и качеству оформления. Проверку проводят инспекторы из «Отдела оперативного контроля» региональной налоговой службы.

Нарушениями считаются следующие события:

- обнаружение денег, которые были не учтены должным образом. То есть различные поступления и расходования средств должны были оформляться специальными ордерами (ПКО, РКО), но это требование не выполнялось;

- неправильное оформление и использование кассового аппарата.

Для индивидуальных предприятий применение кассы необязательно, но выписывать товарные чеки ИП обязан.

Нарушение по неведению: можно ли избежать ответственности

При выявлении нарушений согласно статьям 15.1 КоАП РФ и 14.5 КоАП штраф составляет в размере 50 000 руб. Штраф на должностное лицо накладывается в размере 4 000—5 000 руб.

Для индивидуальных предпринимателей штраф накладывается как на должностных лиц и варьируется в пределах 5 000 рублей.

Предупреждения вместо штрафа предусматриваются в статье 14.5 КоАП (Общероссийский классификатор предприятий и организаций). Решение о наложении штрафа или предупреждения принимает руководитель налоговой инспекции.

При невыполнении некоторых условий возможность избежать штрафных санкций существует в случаях отсутствия нарушений за последний год работы.

Строгого наказания требуют следующие нарушения со стороны кассира:

- превышение допустимого лимита наличных денежных средств;

- наличие неоприходованных денег, полученных от выручки.

Правила ведения

Порядок ведения кассовой книги в обновленном варианте существует с 2014 года в соответствии с указанием Центрального банка. Этим указанием закреплен новый формат осуществления кассовых операций, однако же, внешний вид документа остался прежним.

Ведение кассовой книжки зависит от формата ее существования.

Как известно, на сегодня существует возможность вести кассовую книгу в двух вариантах:

- печатном (заполняется от руки);

- электронном (автоматизированный вариант).

Правила заполнения печатной кассовой книги:

- Бланки для всех одинаковы и имеют установленную форму. Не может существовать на предприятии какая-либо «особенная» кассовая книга, которая бы отличалась от установленной законодательством. Это связано с упрощением для самих предприятий процедуры оформления. Унификация позволяет упростить учет, способствует достижению единого и четкого результата.

- Кассовая книга оформляется каждый год, то есть отчетный период, показывающий движение наличных на предприятии равен календарному году.

- Что касается заполнения, то в ней нумеруется каждый листок. Не допускается пропуск страниц. Все страницы книги сшиваются, в конце указывается общее количество пронумерованных листов, сама книга скрепляется подписью руководителя и печатью организации.

- Кассир в книге, оформленной вручную, ведет записи в двойном экземпляре. Это связано с тем, что один экземпляр является элементом кассовой книги, а второй – элемент отчета перед бухгалтерией. Каждый кассир должен избегать исправлений, ошибок и каких-либо помарок.

Правила заполнения электронной кассовой книги:

- Практически существуют незначительные различия между печатной ручной и электронной книгой, но все же определенные нюансы существуют. Оформленная в электронном виде книга распечатывается, чтобы иметь материальный вид.

- В конце года, как и «ручная» книга, скрепляется подписью и печатью. Обложка также распечатывается в конце года.

- Если же на предприятии ведется кассовый электронный реестр, допускается поквартальное оформление кассовой книги. В отличие от рукописаного варианта, в которой второй экземпляр отрезается по соответствующей вертикальной линии, электронные книги разрезаются по горизонтали, и второй вариант является также отчетом кассира.

- Кассир обязан вносить записи ежедневно, указывая при этом в начале рабочего дня остаток на счету, а в конце дня после учета проведенных операций за день итог за день, где закрепляет внесенную сумму в кассу, а также растраты. Каждая операция, проведенная за день, должна быть отражена в книге.

Структура кассовой книги (правила заполнения полей)

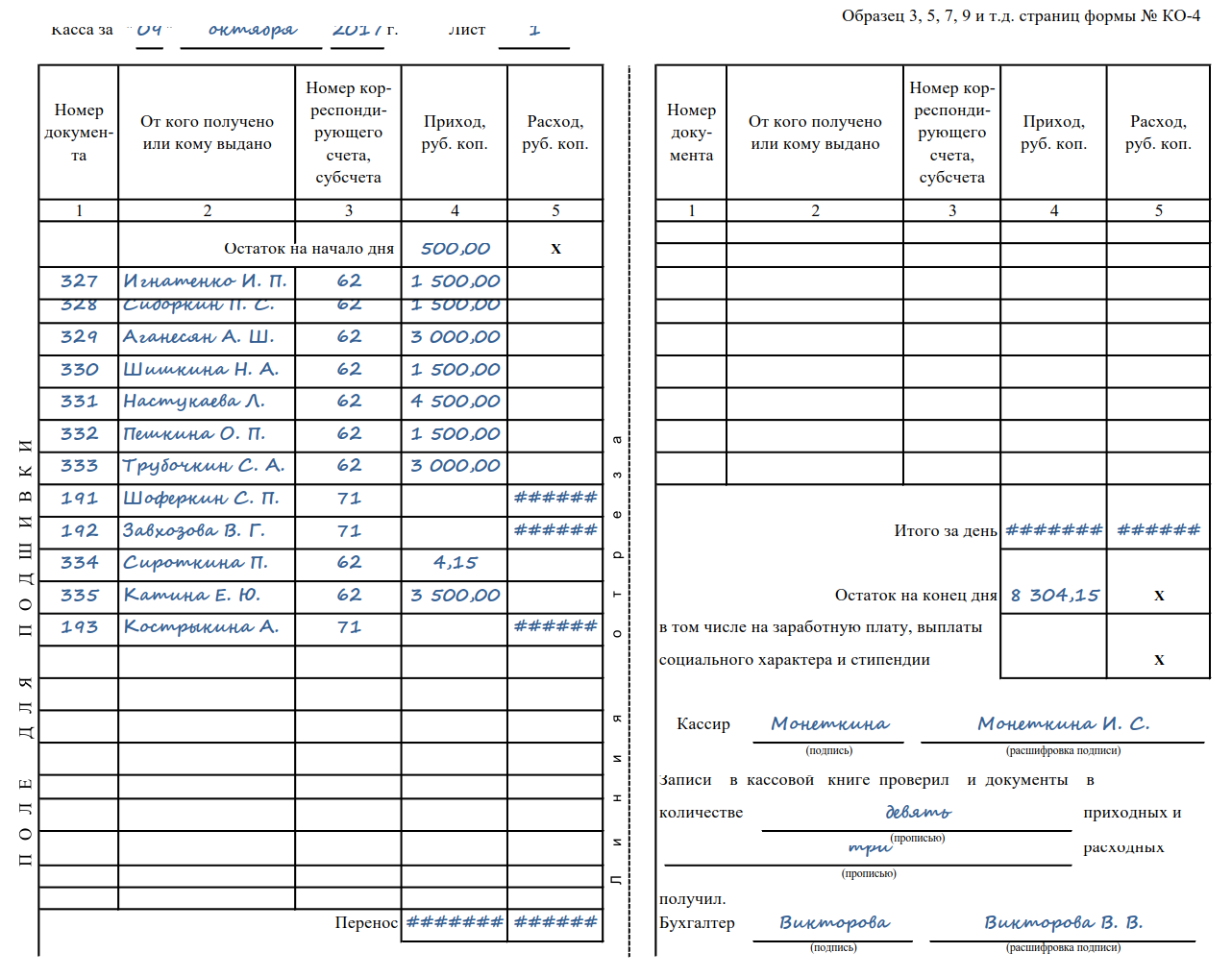

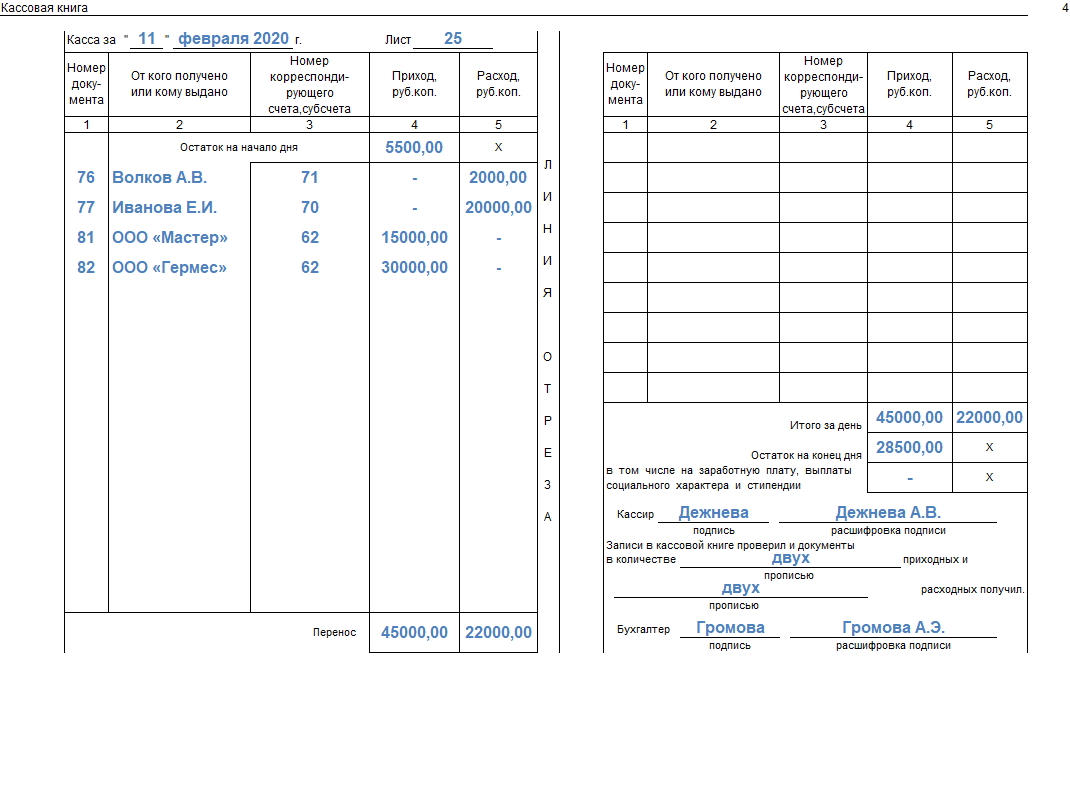

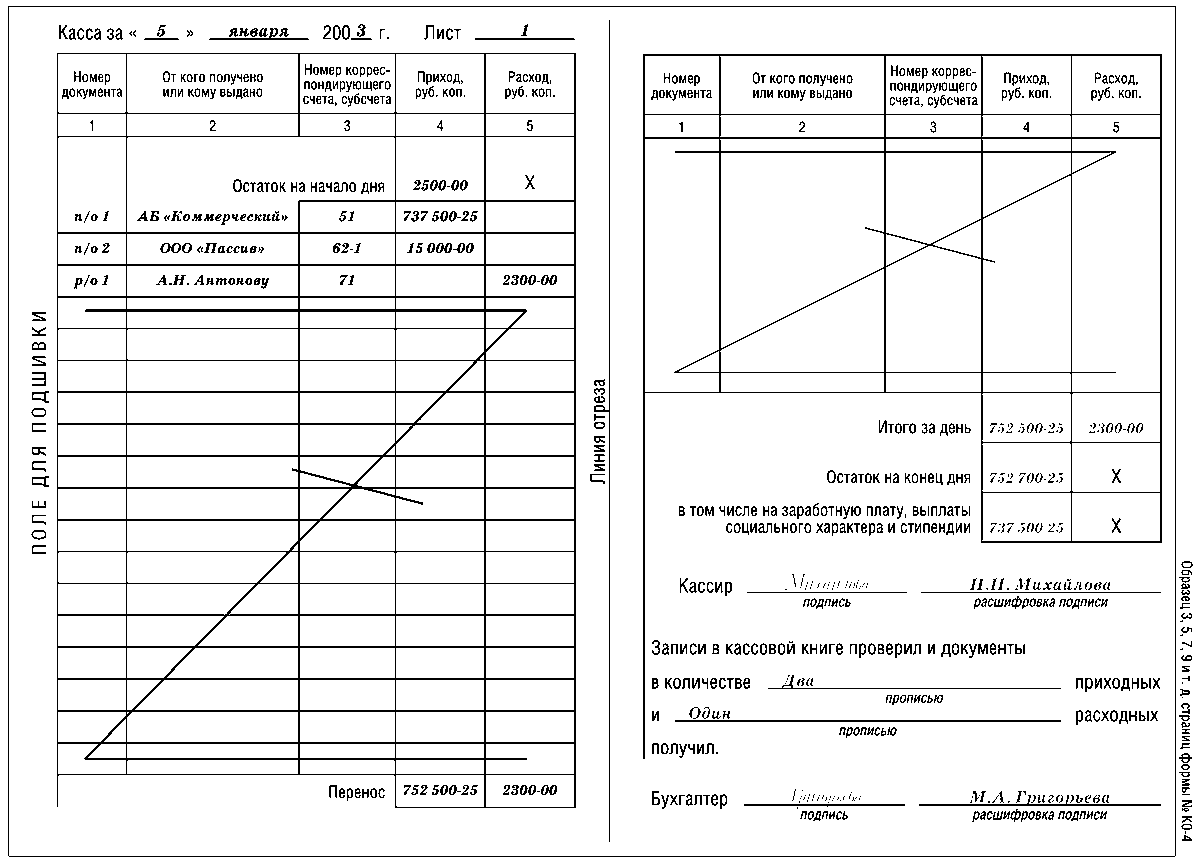

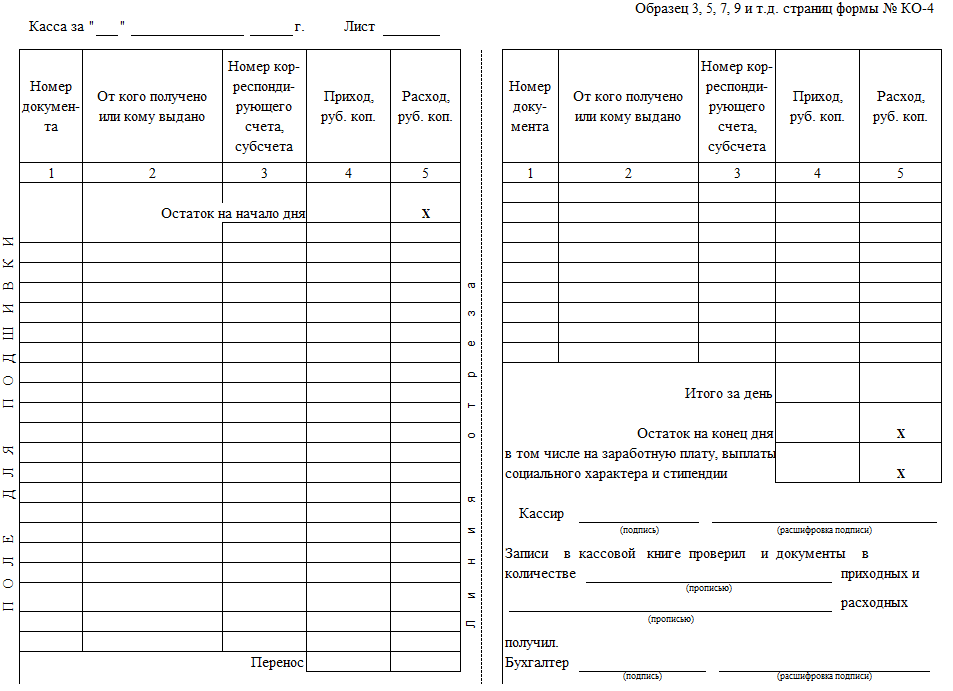

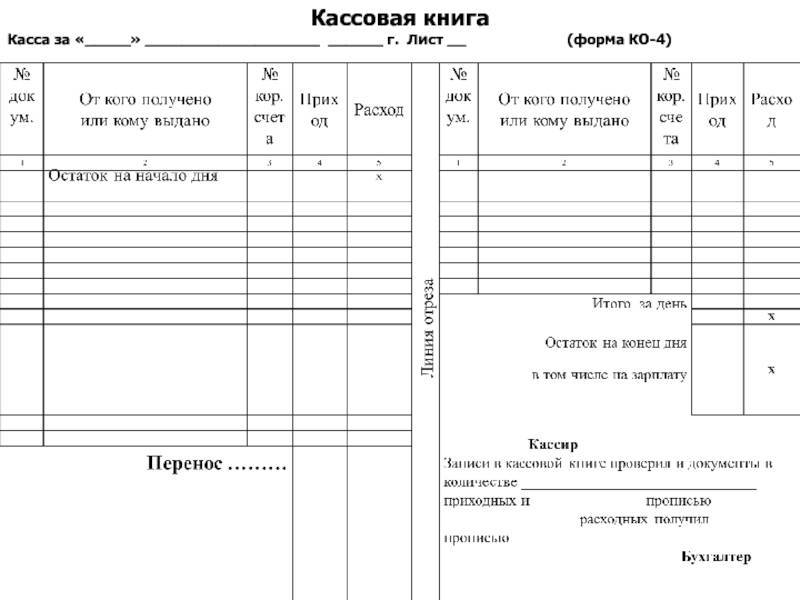

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

- лицевые (образец обложки или титула);

- внутренние (страницы с 3 по 10);

- завершающая (располагающаяся в конце документа).

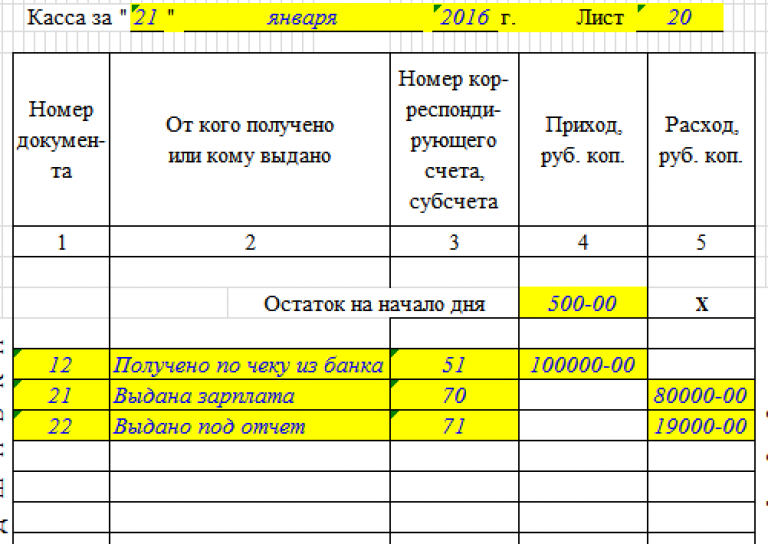

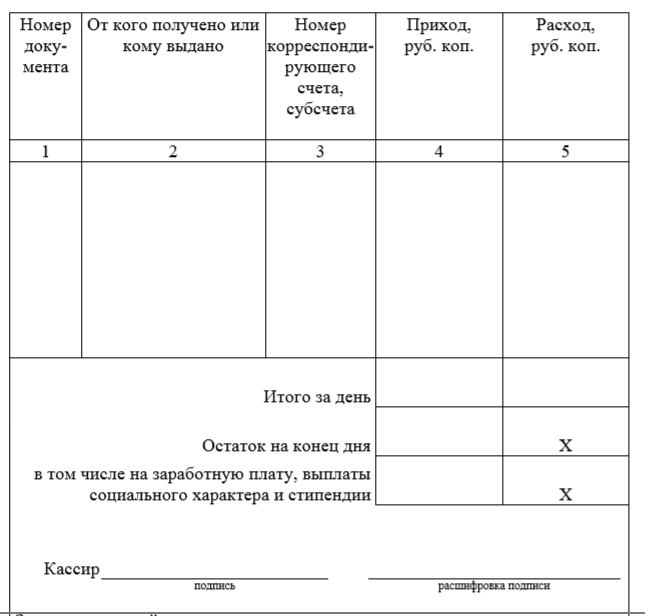

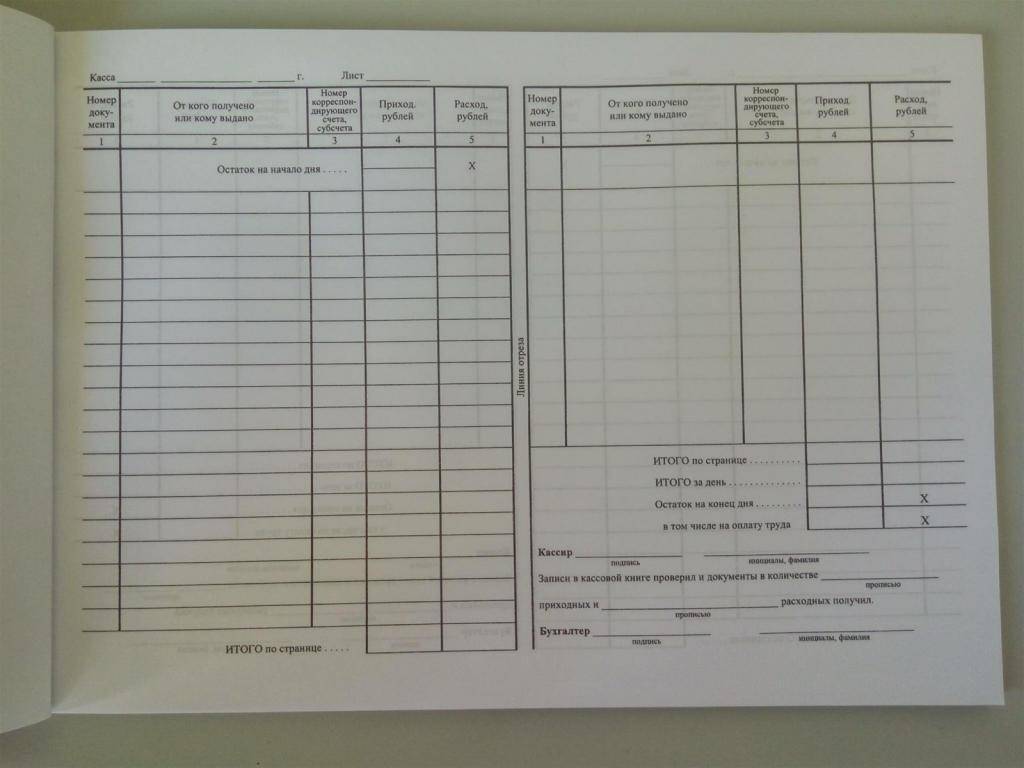

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

- «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами);

- «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги);

- «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного);

- «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства);

- «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги);

- «Приход» (фиксируется сумма средств по приходным ордерам);

- «Расходы» (указывается сумма денежных средств по расчетным ордерам);

- «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира);

- «Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

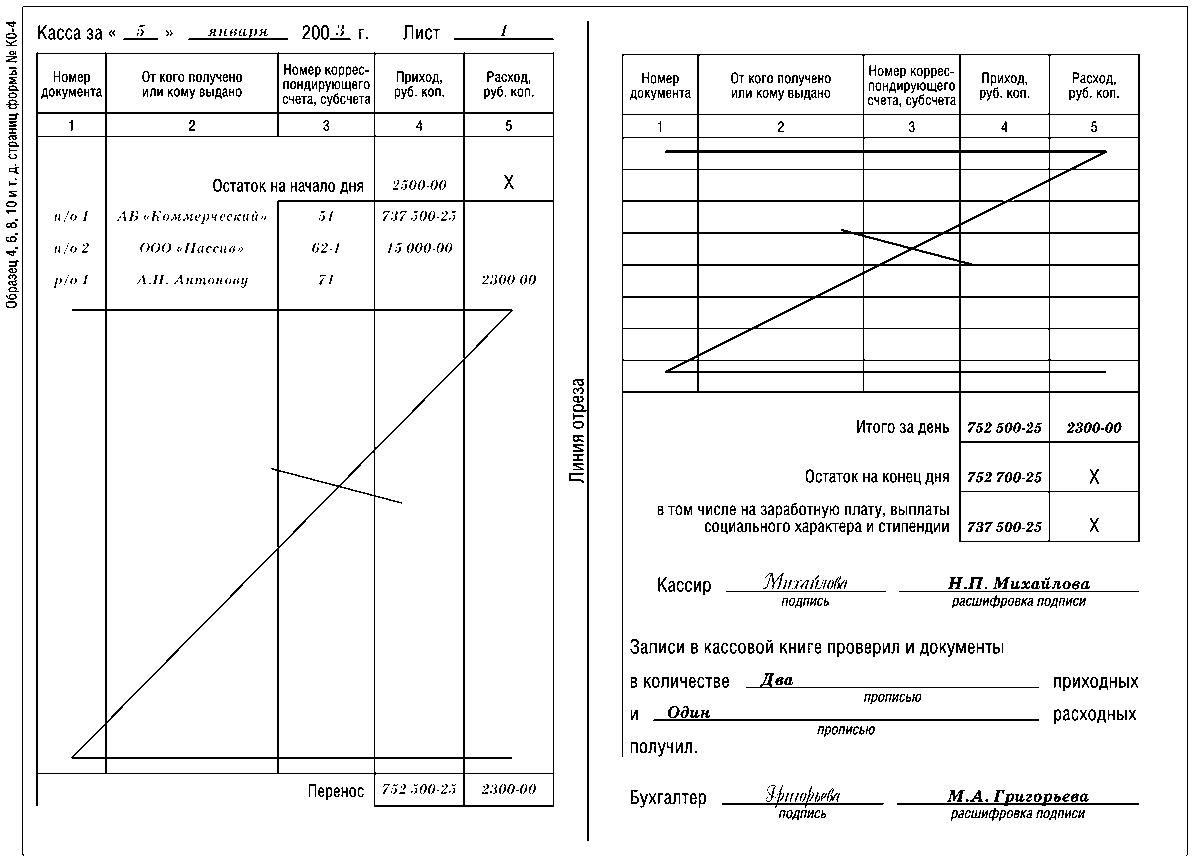

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

- кассира организации, который заполняет основные сведения в кассовой книге;

- бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

- главного бухгалтера;

- руководителя фирмы.

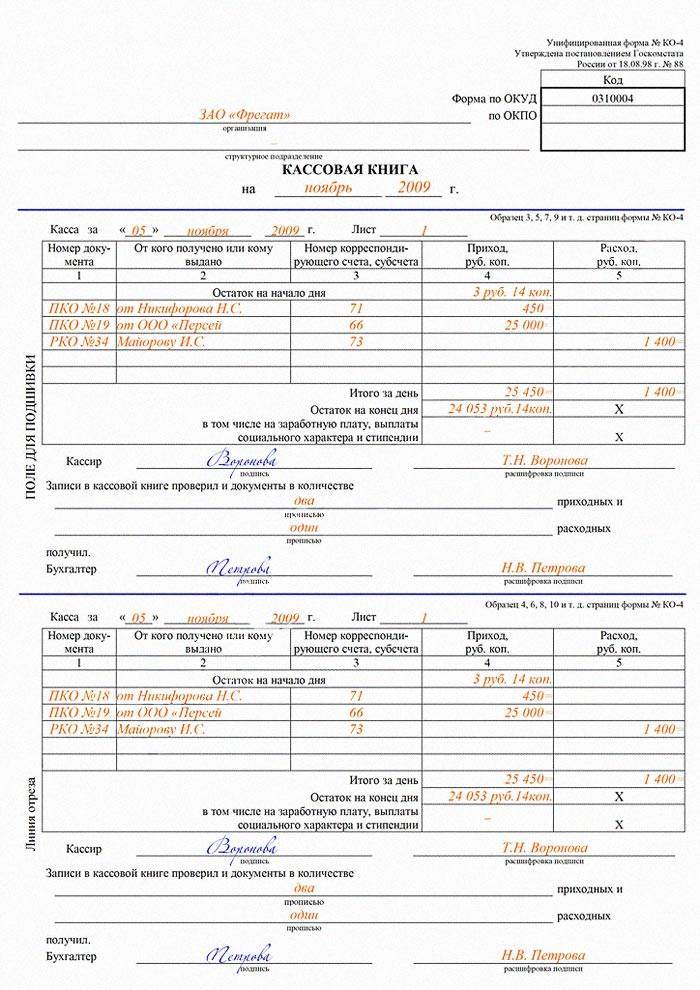

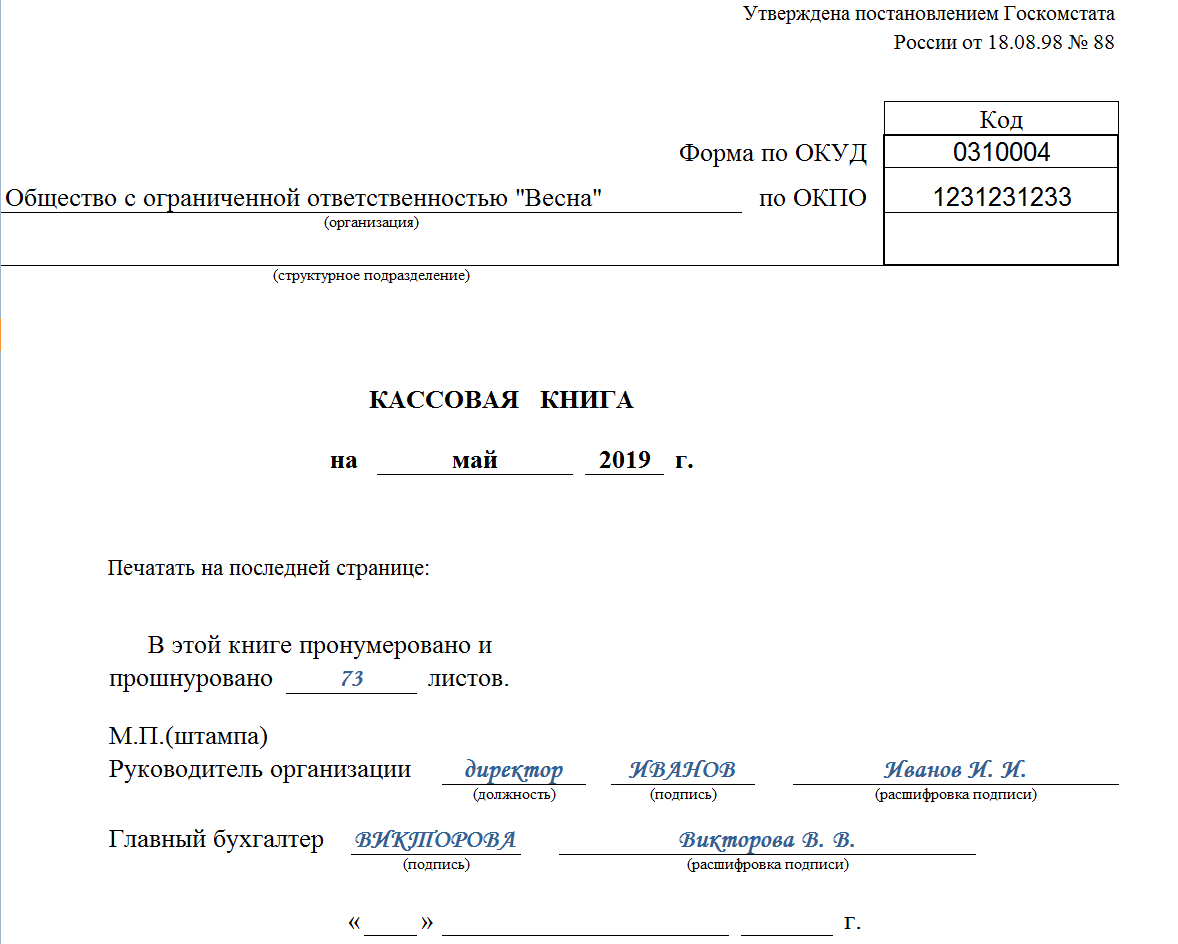

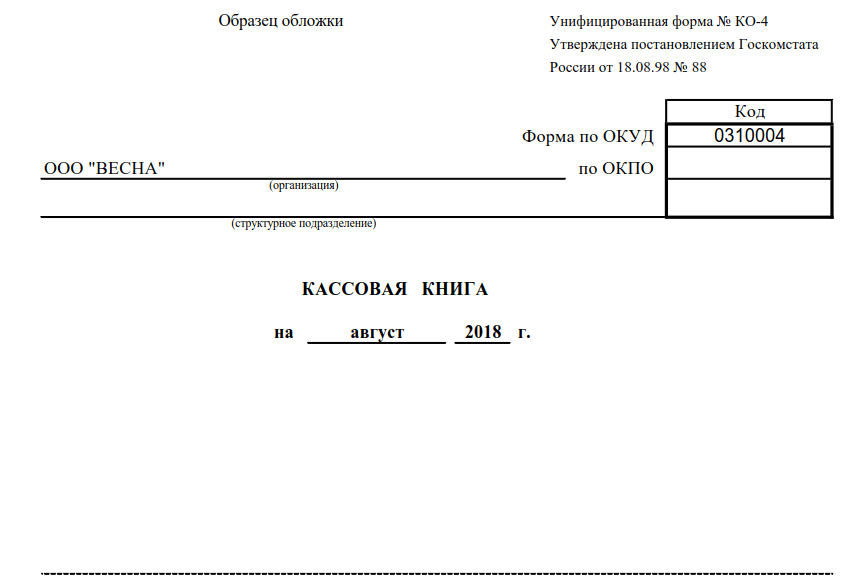

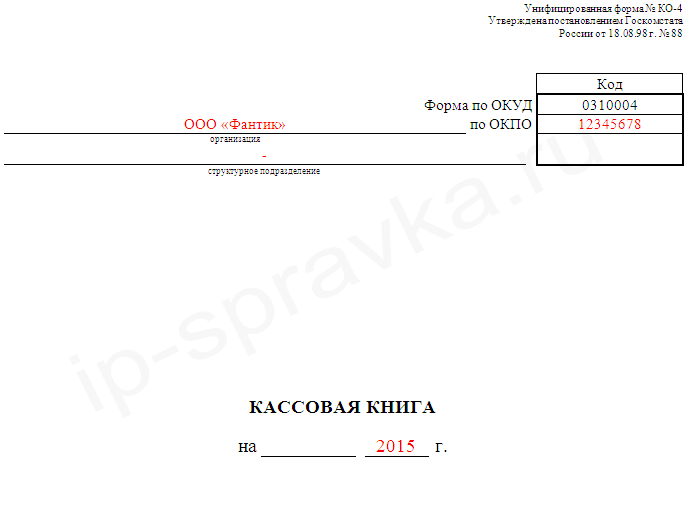

Как правильно заполнить титульный лист?

Форма документа (0310004) представляет собой 2 части: первая — обложка бухгалтерского регистра, вторая — итоговый лист журнала.

Как выглядит кассовая книга:

Для оформления титульного листа, как правило, выбирается плотная бумага для более длительной сохранности документа. Срок ее хранения равен 5 годам.

Форма журнала утверждена постановлением Госкомстата № 88 от 18 августа 1998 года, о чем сообщается в правом верхнем углу формы КО-4.

Титульный лист содержит информацию:

- полное название хозяйствующего субъекта, код его ОКПО;

- структурное подразделение (при наличии);

- обозначение срока, за который составлена книга (год).

На последнем листе книги указывается число пронумерованных и прошнурованных страниц в фактическом числовом значении.

Сведения заверяются печатью компании (при наличии) и росписями руководителя и главного бухгалтера с расшифровкой.

Итоговой записью книги является фиксирование даты заверения данных о количестве страниц в документе в книге.

Инструкция и порядок заполнения формы КО-4 на бумажном носителе

Следуя новым Указаниям, порядок оформления кассовой документации подразделяется на обычный и упрощенный (ИП и малый бизнес). Обычные условия распространяются на все юридические компании, за исключением кредитных учреждений.

Также отдельными документами должны оформляться все операции по приходу и расходу наличности в пределах деятельности платежного агента.

Новый Указ Центрального банка не изменил существующие унифицированные формы бланков.

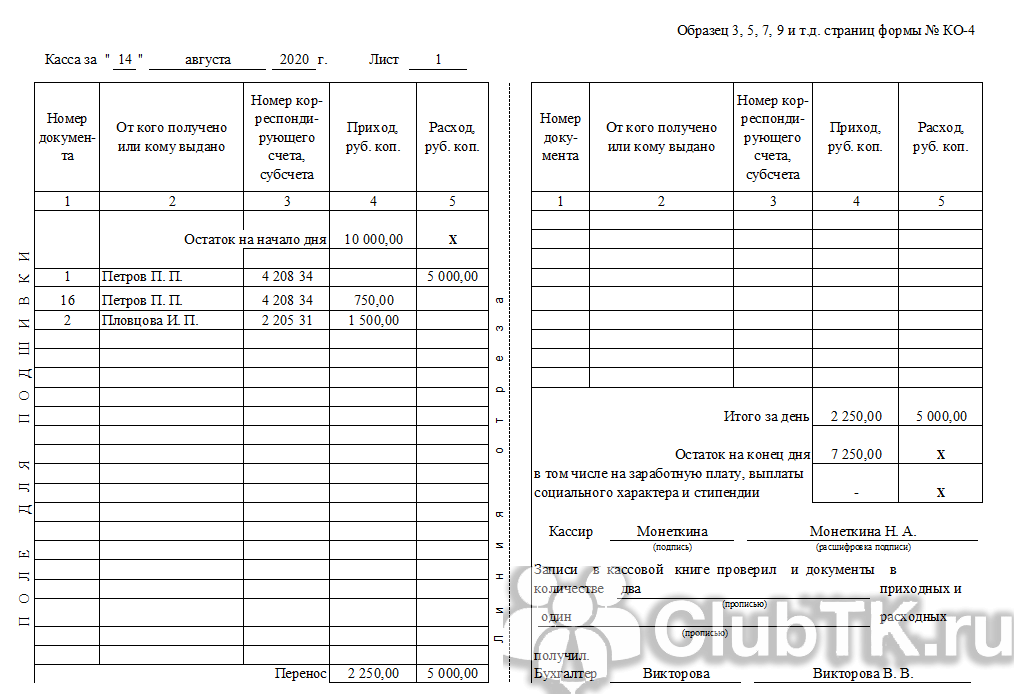

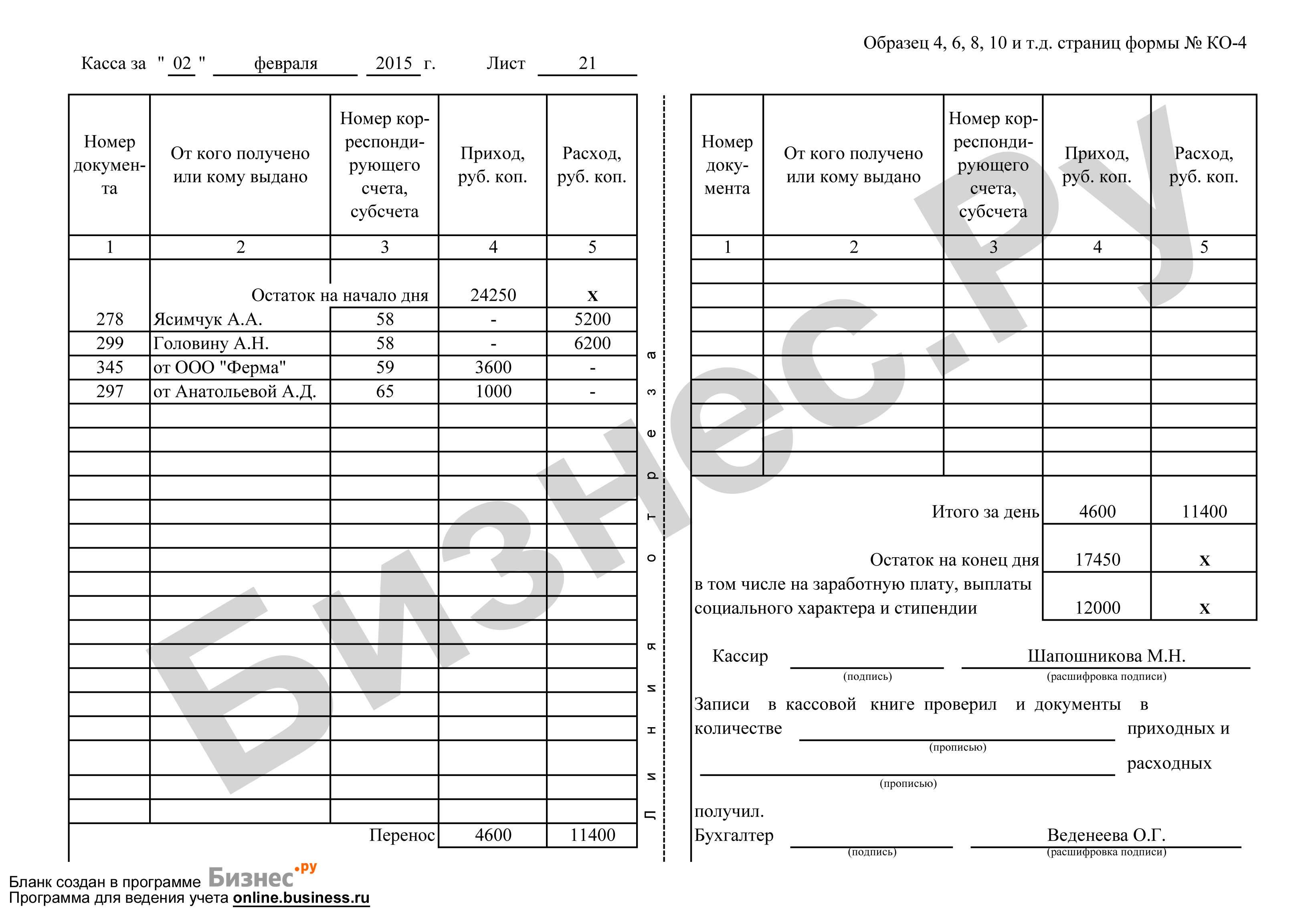

Алгоритм заполнения КО-4:

- фиксируется число, месяц и год в шапке документа, осуществляется проверка нумерации страниц;

- проставляется цифрами остаток на начало дня, который должен соответствовать остаткам на конец дня предыдущего листа книги (последней страницы предшествующего года);

- проставляются номера приходных и расходных ордеров (нумерация ПКО и РКО хронологическая сквозная);

- записываются сведения об источниках поступления денежных средств, о ФИО получателя, о направлении расходов;

- фиксируется номер субсчета, корреспондирующего счета (50 — «Касса» в корреспонденции с другими счетами: 51 «Расчетный счет», 70 «Заработная плата», 71 «Подотчетные суммы»), частные предприниматели данный столбец не заполняют;

- отражаются суммы в графах приход и расход в рублях и копейках;

- вносится сумма всего расхода и прихода в графе «перенос»;

- записывается итоговые суммы прихода и расхода за рабочий день;

- проставляется остаток денежных средств по формуле: остаток на начало+приход-расход;

- проставляются количество приходных и расходных ордеров.

Денежными документами также считаются: оплаченные талоны на ГСМ, питание, путевки, почтовые марки, конверты с марками и иные бланки, имеющие стоимость и хранящиеся у кассира.

Кто должен подписывать?

В кассовом журнале автографы проставляют кассир и бухгалтер. При отсутствии второго расписывается непосредственный глава фирмы.

Если кассовые операции осуществляются частным предпринимателем, то наличие только его подписи будет соответствовать нормам.

Правила исправления сведений

Нередко в процессе ведения документации ответственные лица допускают какие-либо ошибки. Заполнение кассовой книги считается простым процессом, но всегда существует вероятность, что будут внесены неправильные сведения. В официальной документации не приветствуются разные описки или опечатки, а также исправления.

Любое исправление может признаваться в компании нарушением, поэтому за него ответственное лицо может привлекаться к дисциплинарной ответственности. Допускаются только мелкие ошибки, которые не связаны с указанными суммами и не влияют на подводимый итог. Как исправить ошибки? Для этого учитываются следующие правила:

- неверные данные просто зачеркиваются;

- сверху пишутся верные сведения;

- правильно исправленная ошибка заверяется подписью ответственного кассира и бухгалтера, который занимается проверкой документации;

- если же выявляются ошибки, связанные с размером остатка, то полностью перечеркивается лист, имеющийся в книге, после чего ставится отметка о его аннулировании;

- после зачеркивания одного листа производится заполнение второго листа.

Именно кассир несет ответственность за правильность заполнения документа, поэтому если им допускаются серьезные ошибки, то важно составить специальную служебную записку на имя главного бухгалтера компании. Данная записка рассматривается специально созданной комиссией, после чего вносятся нужные изменения

Бухгалтер формирует справку о внесенных корректировках. Только после этого производится аннулирование страницы.