Чего ждать от рынка кредитов в 2022 году?

В январе долговая нагрузка россиян выросла до рекордных 10,6% от располагаемых доходов. Сейчас почти треть населения должна банкам. При этом в марте-апреле из-за роста безработицы и снижения доходов должники стали пропускать платежи — число кредитов с просрочкой поднялось с 5,3% до 7,5%.

Рис. 4. Долговая нагрузка россиян выросла

Банки заявляют – запас прочности есть, но проанализировать ситуацию сложно: многие документы не публикуются. Так что остается довериться официальным заявлениям.

Скорее всего, на жизнь большинства людей проблемные кредиты не повлияют. Но в наихудшем варианте к концу года в РФ начнется волна дефолтов и рост числа личных банкротств, считают аналитики InvestFuture.

«Оно мне надо?» или почему люди берут кредиты

Стоит ли брать кредит, если есть возможность подкопить? Конечно же, не стоит.

Но тут есть три вопроса:

- Насколько срочно вам надо то, что вы собираетесь приобрести в кредит?

- Если надо не срочно, но всё-таки надо, то сколько времени придётся копить?

- Могут ли вам занять нужную сумму родственники или друзья?

Если надо настолько срочно, что копить просто нет времени и родственники с друзьями помочь не могут, тогда целесообразно взять кредит.

Но тут опять возникает нюанс: некоторые люди преувеличивают срочность вещей, которые хотят приобрести как можно скорее.

К таким вещам можно отнести:

- телефон;

- компьютер/ноутбук/планшет;

- бытовую технику;

- предметы интерьера;

- прочие некрупные покупки.

Все вышеперечисленные вещи можно купить, накопив деньги за несколько месяцев. И срочность в их необходимом существовании завышена. Например, сломалась у вас микроволновка, а деньги на новую появятся только в следующем месяце. Ну и что, вы без микроволновки месяц не проживёте? Супы, борщи и прочее можно разогревать в миске на плите, а если нет мисок, так на пару штук денег всегда хватит.

Для каких целей целесообразно брать кредит:

- покупка жилья;

- покупка автомобиля (если он жизненно необходим);

- капитальный ремонт с обновлением мебели, сантехники и прочего;

- открытие или развитие бизнеса;

- лечение (например, дорогостоящая операция);

- образование.

Если копить, то как правильно

Как экономить и копить деньги:

- развивать самодисциплину. Если надо откладывать не менее 5000 рублей в месяц – придерживайся плана и в будущем будешь правильно распоряжаться деньгами;

- не совершать лишних покупок. Можно экономить на одежде и обуви, украшениях (особенно это касается женщин). Можно реже посещать рестораны, клубы, развлекательные заведения. Можно реже баловать себя вкусняшками из магазинов;

- искать дополнительные источники заработка. Например, в месячном отпуске можно выделить пару недель на подработку;

- сделать вклад. Вклад — это отличный способ накопить немного денег. По сути, это противоположность кредита: не вы платите банку, а банк платит вам. Плюс если потом нужно будет обратиться за кредитом, то в банке, где был открыт вклад, шансы на положительное решение увеличиваются.

Накопление и кредитование: преимущества и недостатки

Допустим, вы желаете приобрести вещь стоимостью 100 тысяч рублей. Рассмотрим два варианта получения данного товара – накопительство и покупка в кредит.

Чтобы собрать необходимую сумму, нужно откладывать 10 тысяч рублей ежемесячно на депозит с 6% годовых. Таким образом, через 10 месяцев накопится сумма 104 тысячи рублей.

При выборе второго варианта — кредитования с аннуитетным видом платежа — объем переплат клиента при рассрочке на 10 месяцев составит 9,3 тысяч рублей. Сумма обязательного платежа за месяц в таком случае достигает 10,93 тысячи рублей. В итоге мы имеем: доход в размере 4 тысячи рублей на банковском вкладе и потери 9 тысяч рублей при использовании кредита.

При этом, покупая товар в кредит, вы получаете его сразу, а желающие накопить нужную сумму должны ждать целых 10 месяцев.

Накопление

Накопление денег имеет свои преимущества и недостатки. Среди основных преимуществ – возможность распределять свой бюджет самостоятельно, экономя на выплатах по кредиту.

Не кредитованному гражданину не нужно ежемесячно из бюджета выделять деньги на погашение ссуды, он самостоятельно планирует расходы своего бюджета, где-то откладывает, и в результате просто довольствуется накопленным капиталом, который может потратить на давно запланированную покупку.

Безусловно, накопление собственного капитала всегда было и остается альтернативой кредитному долгу. Не прибегая к займовому сотрудничеству, человек живет так, как позволяют ему его финансовые возможности.

Кредитование

Кредитные услуги, также как и накопление, имеют и преимущества, и недостатки.

Плюс кредитования в том, что приобретая определенный товар заемщик-покупатель исключает риск дальнейшего удорожания вещи, которое могло бы наступить, если бы он откладывал собственные сбережения на покупку.

Это заставляет заемщика ограничить себя во многих расходах и тратах, которые раньше он мог себе позволить.

Выводы

Единственный недостаток накопления средств — это отложение покупки на неопределенное время. В результате нередко случается так, что накопленной суммы, которой несколько лет назад хватило бы на оплату покупки, оказывается недостаточно, и цель, на которую откладывались средства, уже не может быть достигнута.

Приобретая вещь в кредит можно уберечь себя от переплат в будущем из-за возможного повышения стоимости товара. Но такая покупка может повлечь за собой значительное ограничение в расходах, поскольку клиенту предстоит выплатить полную стоимость кредита плюс проценты.

Что лучше: накопить или взять кредит – решать только вам.

Кредит на поездку за рубеж

Здесь лучше десять раз подумать. И перед путешествием в тёплые края, и в провинции загадочной Европы. Накопить с зарплаты на поездку мечты сложно, но возможно. И лучше накопить, учитывая, как часто разоряются турагентства, и что после отдыха зарплата приходит меньше.

Почему не стоит брать: если вы выбрали «банк горящих туров», который «лопнул» перед поездкой, то вам не только будет непросто вернуть свои деньги за путешествие, но и придётся выплачивать кредит на неосуществлённую мечту. Если же вы выбрали надежного туроператора, и поездка удалась, то обычно после путешествия кредит – это далеко не первое, на что уходят деньги. После отпуска своих денег обычно остаётся немного, как-то нужно дотянуть до зарплаты, а тут ещё за кредит платёж намечается.

История из жизни

Здравствуйте. Меня зовут Катя. Мне немного «за». У меня трое детей, еще недавно я была замужем и считала себя счастливым человеком. Потом начались проблемы с деньгами. У мужа работа сезонная, мог по 4 месяца сидеть дома. Таксовать или искать подработки — недостойно и т. д. Откладывать не привыкли.

Жили до определенного момента в малосемейке. Потом предложили купить квартиру в новостройке очень выгодно. Взяли. Набрали в долг у всех родственников, друзей и знакомых. За полгода сделали ремонт. Я решила, что в новую жизнь не возьму ничего из старой.

Пример наших покупок мебели

В новую квартиру купили:

Все в долг. По сумме — почти столько же, сколько стоила квартира. Старшая к тому времени заканчивала школу, и жила отдельно.

Через некоторое время муж стал уезжать в Москву на заработки. Но на содержание детей присылал копейки. А мне и кредиты выплачивать, и малых кормить. Стала брать кредиты. Сначала небольшие, часто в МФО обращалась, брала по 3-5 тысяч «на покушать». Итог — проценты по 20-30 тысяч. Чтобы отдать их и расплатиться за мебель стала брать кредиты в банках. Я – предприниматель, есть свой небольшой бизнес. Денег хватает на текущие расходы, но не на оплату кучи кредитов. Справка о доходах минимальная, но деньги почему-то давали везде: и наличкой, и кредитки.

Тут еще старшая поступила в ВУЗ в другом городе. На бюджет баллов не хватило. Отличников и льготников было в три раза больше, чем бюджетных мест. Общежития нет. Нужно снимать квартиру. Это — опять расходы, частично на меня. Муж, к счастью, оплачивает учебу. Плюс ее поить, кормить нужно. Хоть и живет отдельно, с мужем, но не чужой же человек.

В общем, несколько лет работала только на оплату даже не кредитов, а процентов по ним. Так продолжалось, пока не выяснилось, что младшим детям даже на улицу не в чем выйти, износилось все. С мужем развелась. Он сказал, что мои кредиты, мне и платить. А то, что он годами не давал ни копейки в бюджет, он не помнит. Говорит, что всегда работал и всех кормил. Он то работал, но то маме срочно плазму захотелось последней модели, то себе решил AUDI 6 взять. Теперь пытаюсь разделить с ним долги по суду.

Краткое резюме

Ипотечные кредиты

Возвращаясь к вопросу о том, выгодно ли сейчас брать кредит, прогнозы экспертов на 2022 год часто сходятся во мнении, что на сегодня именно оформление ипотеки заслуживает наиболее пристального внимания заемщиков. Причинами тому являются:

Возвращаясь к вопросу о том, выгодно ли сейчас брать кредит, прогнозы экспертов на 2022 год часто сходятся во мнении, что на сегодня именно оформление ипотеки заслуживает наиболее пристального внимания заемщиков. Причинами тому являются:

- падение цен на объекты недвижимости;

- существование целого ряда акционных программ, направленных на жилищное кредитование;

- государственное субсидирование многодетных семей.

При наличии совокупного семейного дохода, способного на 40-50 % покрыть оценочную стоимость квартиры, более целесообразным решением вместо оформления ипотеки станет вступление в долевое строительство на этапе начала возведения будущего объекта. Тем самым можно сэкономить до трети стоимости квартиры. Оставшаяся сумма в течение времени ведения строительных работ может быть либо накоплена, либо взята в долг у родственников/знакомых.

Брать ипотечный кредит стоит тогда, когда сбережения заемщика равняются 10-20 % от того, сколько составляет предполагаемая стоимость квартиры.

Выбирая банк, следует уделять должное внимание как условиям кредитного договора, так и репутации самой организации. Во избежание дополнительных рисков будет оправдано исключить из «поля зрения» компании с относительно небольшим сроком работы на рынке (до 5 лет).Чтобы сделать приобретение недвижимости еще более выгодным, не будет лишним отслеживать различные акции. У многих организаций время от времени (как правило, раз в сезон) начинают действовать специальные предложения для покупки тех или иных объектов недвижимости от застройщиков-партнеров и пр

В таких случаях существует вероятность не только получения пониженного процента, но оформления кредитования без обязательного первого взноса

У многих организаций время от времени (как правило, раз в сезон) начинают действовать специальные предложения для покупки тех или иных объектов недвижимости от застройщиков-партнеров и пр. В таких случаях существует вероятность не только получения пониженного процента, но оформления кредитования без обязательного первого взноса.

Прочтите также:

2018 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Варианты кредита в 2022 году

Изначально направлений изысканий несколько. Зависит поиск источника финансирования от нескольких факторов:

- срочность необходимости получения денег;

- состояние финансов на текущий момент;

- предыдущие сделки денежного характера;

- наличие незакрытых задолженностей.

Самым простым путем будет возможность одолжить некоторое количество денежных средств у друзей или знакомых. Такой способ выглядит идеальным. Во-первых, близкие люди не требуют предоставления пакета документов, подтверждения трат. Во-вторых, при договоренности на малую сумму можно и «забыть» про долг, при условии того, что данное действие будет одобрено со стороны кредитора.

Опять же не все могут в своем окружении сразу обнаружить человека, готового финансово помочь при первой необходимости. Потому придется больше рассчитывать на вариант – «брать кредит» у сторонней компании. Причем тут направление обращений зависит в основном от потенциального соискателя. Если он обладает достаточным доходом, ранее не был замечен в долгах, а также является порядочным клиентом с точки зрения банка – вопросов возникать не должно. Когда обратившийся за кредитом гражданин получает отказ от банка – тут необходимо обращаться в иную инстанцию.

Как правильно брать кредиты

Финансовые эксперты разделяют кредиты на плохие и хорошие, или на выгодные и невыгодные займы.

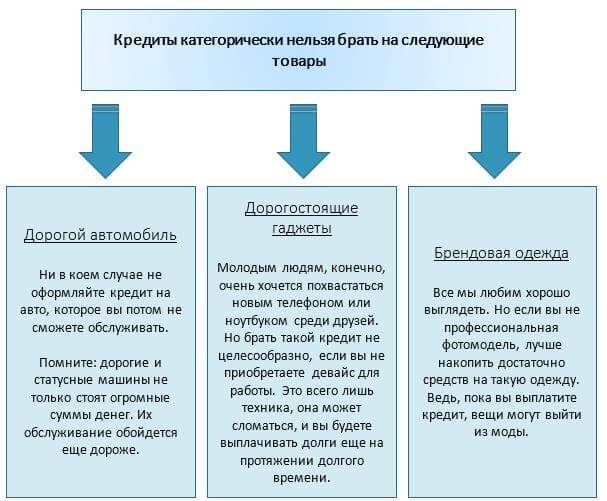

Плохие кредиты

Плохими кредитами специалисты называют получение денег в долг на покупку дорогих вещей, которые не являются предметами первой необходимости.

Примерами можно называть ссуды на приобретение айфонов последней модели, покупку автомобилей и пр.

При оформлении таких займов пользователь попадает в так называемое кредитное рабство – денег он еще не заработал, но уже успел их потратить. Это и есть пример плохого кредита.

Хорошие займы

Хорошими кредитами считаются займы, помогающие пользователю зарабатывать больше денег, создавать свой капитал.

В качестве примера можно привести покупку в кредит того же айфона видеоблогером или новой модели ноутбука копирайтером. То есть люди покупают вещи, необходимые им для качественного выполнения своей работы.

Чем выше качество работы, тем больше за нее получат денег производители. Такие займы не только окупаются, но еще и приносят прибыль.

Хорошими кредитами считаются также инвестиции в недвижимость, то есть ипотечные займы.

С одной стороны ипотека не является доходом. Оформленная на продолжительный период, она несет только расходы.

Но при правильном подходе приобретенная недвижимость может приносить владельцу доход, который будет не только покрывать сумму ежемесячных вносов, но и приносить определенную прибыль.

Хорошим кредитом (при его правильном использовании) считается заем на развитие бизнеса.

С помощью кредитных средств карты владелец оплачивает в сети рекламу, находит клиентов, получает прибыль и вовремя погашает задолженность до истечения грейс-периода.

Кредит получается беспроцентным, за исключением небольшого минимального взноса в течение месяца.

Плохие кредиты создают пассивы, забирающие деньги заемщика, хорошие займы создают активы, приносящие пользователю прибыль.

Существуют крайние случаи, когда брать ссуду, безусловно, стоит.

При этом нужно помнить, что само по себе обучение без должных действий пользы не принесет. Без применения полученных знаний на практике эффекта не будет.

Брать кредит не только стоит, но срочно нужно, когда на кону стоит жизнь и здоровье близкого человека.

Заем следует оформлять, когда уже использованы и не работают все иные альтернативные способы поиска денег – спонсоры, друзья, родственники и т.п.

Взять кредит – это самое простое решение проблемы или какого-то вопроса. Позже эта простота оборачивается невозможностью вернуть задолженность и попаданием в долговую яму.

Советы

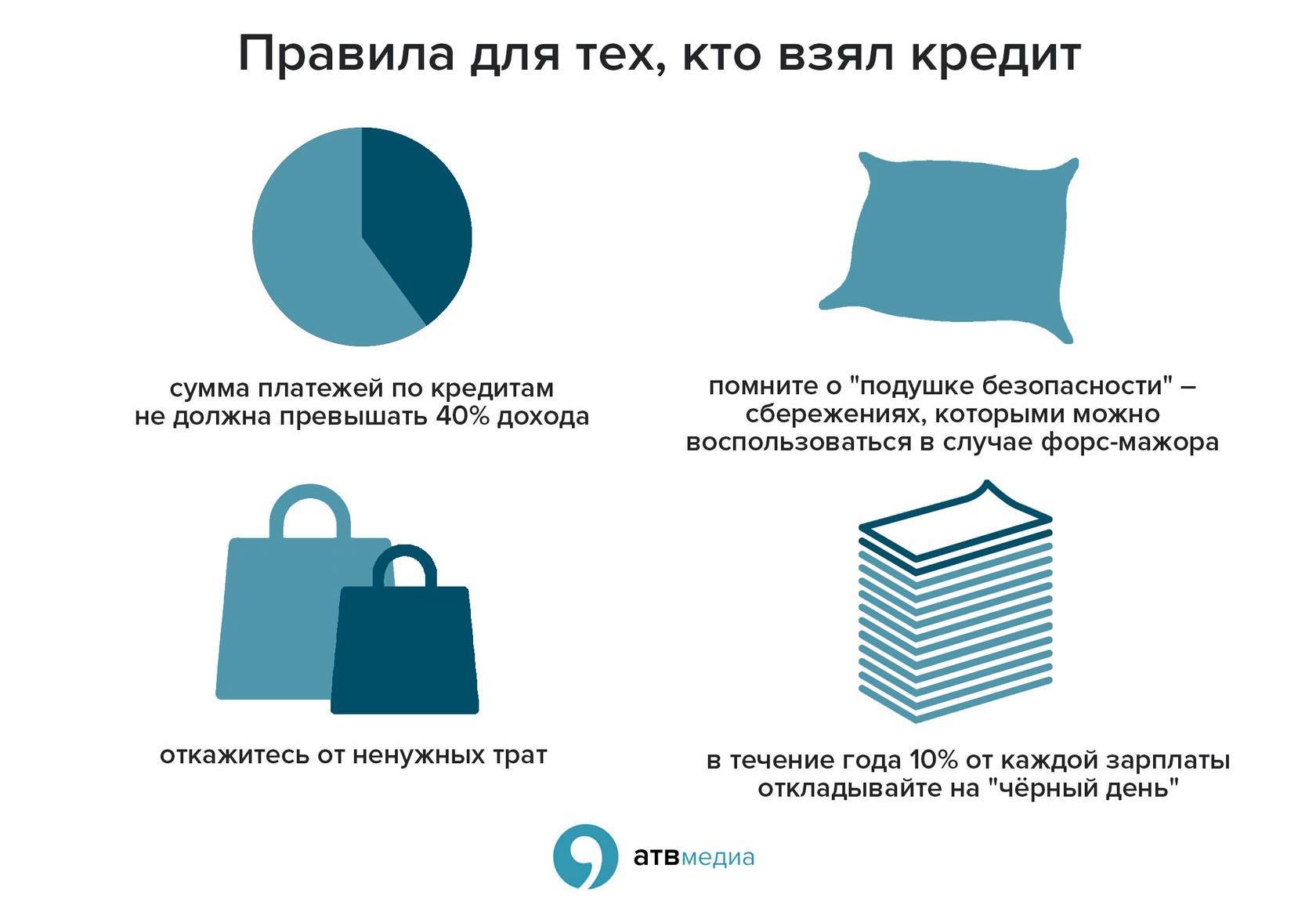

Если есть необходимость в крупной покупке, не стоит откладывать. Как правило, цена на дорогостоящие товары растет с каждым годом. Если же нужен небольшой кредит на покупку техники, лучше оформить рассрочку, но при этом внимательно ознакомиться с ее условиями. Возможно удорожание кредита из-за обязательного страхования. Каждый заемщик должен предварительно оценить все «за» и «против» и только потом обращаться в банк.

Что нужно сделать перед оформление кредита

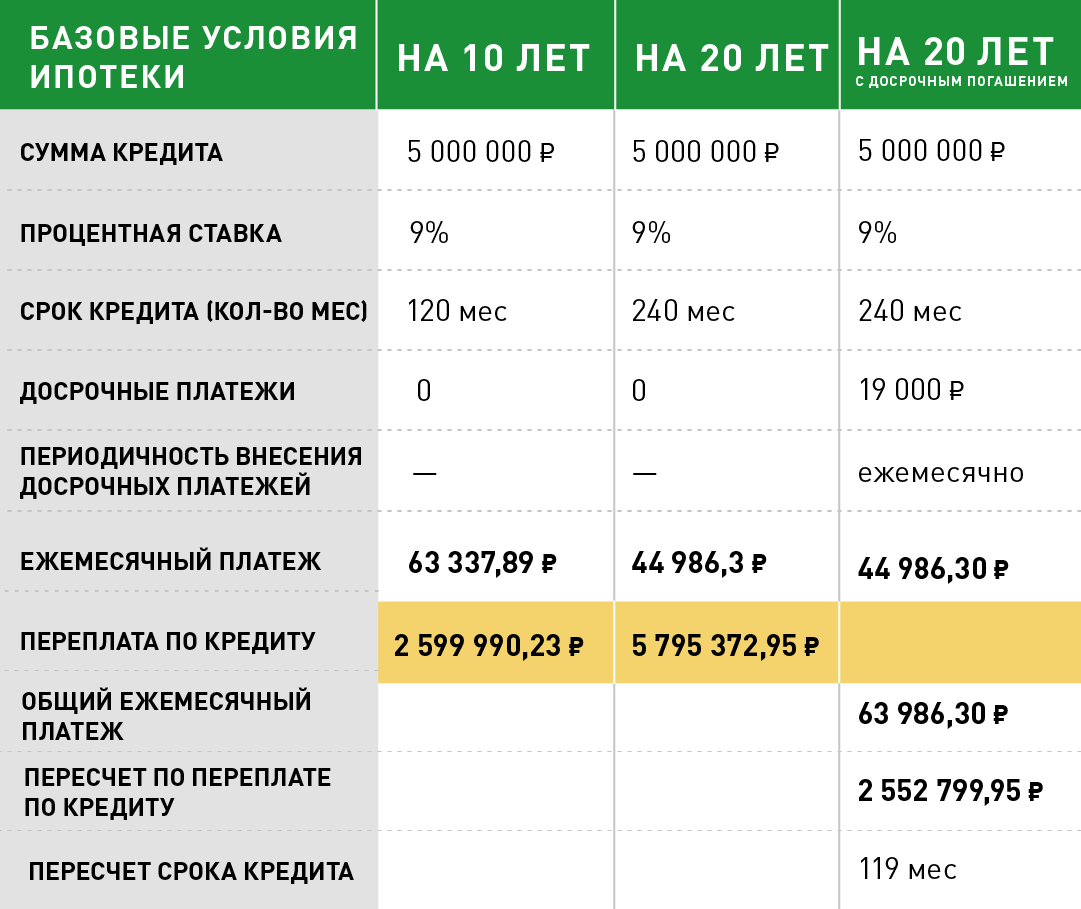

Первое, это решить, насколько необходимы долговые обязательства перед банком. Может отложить крупную покупку, при этом накопить на нее за несколько лет. Правда, некоторые приобретения, например, квартира требуют значительных вложений. При ее покупке лучше вложить часть своих денег. Только так кредит будет выгоден. Также стоит учесть, что оформлять ипотеку или залоговый кредит нужно не более, чем на 10-15 лет. Более длительный срок подразумевает большую переплату по кредиту.

Второе, выбрать банк. К этому вопросу нужно подойти ответственно. Многие банковские учреждения предлагают выгодные процентные ставки, но со скрытыми переплатами. Поэтому нужно внимательного ознакомиться с условиями понравившейся кредитной программы.

В договоре должно быть указано, будет ли повышаться процентная ставка в зависимости от экономической ситуации или нет. Она может расти или снижаться. Хотя второй вариант вряд ли возможен.

Третье, оценить свои финансовые возможности. Не все заемщики на этапе оформления кредита могут ясно осознать, что каждый месяц им придется вносить в банк определенную сумму из своего бюджета. Поэтому, лучше перестраховаться. Подсчитать, какая сумма останется на проживание после оплаты кредита. Не стоит оставлять минимум. Если вырастут цены на продукты, его может не хватить

Особенно важно это учесть при оформлении кредита на длительный срок

Стоит ли брать денежный кредит в МФО?

Микрофинансовые организации (МФО) в 2022 году получили еще большее распространение на территории РФ, потому как пользующиеся спросом кампании развиваются соответственно. Если раньше кредиторы промышляли малыми суммами и сроками, сегодня это организации, способные конкурировать с банковским сектором практически по всем направлениям:

- займы на транспорт и недвижимость;

- целевые и нецелевые кредиты;

- рефинансирование;

- возможность исправления кредитной истории.

Последний пункт достаточно интересен и является одной из многих составных частей большого и трудного вопроса – брать кредит или разбираться с ситуацией иначе. Зачастую гражданин, обратившийся в банк за кредитом, получает отказ именно из-за плохого состояния предыдущих финансовых сделок

Долги, просроченные выплаты, отказы по обращениям – все это составляет негативную картину потенциального заемщика, на которую в первую очередь обращает внимание кредитор

МОФ, как известно, работает практически с любым обратившимся человеком, нуждающимся в стороннем финансировании. При этом стать клиентом здесь достаточно несложно. Человек обращается в филиал компании, либо оставляет заявку на сайте, предоставляет некоторое количество сведений, проходит моментальную проверку на наличие долгов перед МФО и получает то, что необходимо. Брать кредит в МФО просто и быстро, единственным минусом такого рода отношений всегда остается высокая процентная ставка за пользование средствами, которую выставляют малые финансовые фармации. Однако если другого выхода нет, остается пользоваться тем, что предложено.

Несколько взятых и вовремя возвращенных кредитов при сотрудничестве с МФО позволят значительно улучшить качество кредитной истории. Мероприятия лучше проводить в течение большого промежутка времени – полгода или год. Таким образом, потенциально можно подготовиться к обращению в банк, если речь заходит о крупных суммах. Брать кредит в МФО стоит лишь на короткие сроки и небольшие суммы.

Целесообразность использования заемных средств

При обращении с кредитами очень важно грамотно оценивать собственные возможности и потребности. Безответственный подход к использованию займов чреват попаданием в своеобразную кредитную зависимость, когда регулярные суды становятся обязательной частью жизни до тех пор, пока для алчного и недальновидного заемщика не наступают самые серьезные неприятности.

Безответственный подход к использованию займов чреват попаданием в своеобразную кредитную зависимость, когда регулярные суды становятся обязательной частью жизни до тех пор, пока для алчного и недальновидного заемщика не наступают самые серьезные неприятности.

Предостеречь от совершения ошибок при оформлении кредита помогут следующие рекомендации:

точно определиться с целями и целесообразностью взятия ссуды – заемные деньги наверняка не подходят для погашения уже имеющихся долгов или совершения на самом деле ненужных покупок. Здесь будет более уместно научиться контролировать капитал и жить по средствам

Решением проблемы «общей» нехватки денег станет начало экономии, нахождение подработки или смена основной работы;

брать кредит в отечественной валюте – это необходимо для того, чтобы возможный рост курсовой разницы не мог напрямую сказываться на ухудшении финансового положения заемщика;

четко осознавать последствия взятия займа и важность грамотного им распоряжения – кредит может стать как средством спасения в трудной ситуации, так и роковой ошибкой.

Как платить кредит в кризис

Чтобы справиться с кредитом, который приходится выплачивать в нестабильное время, человеку необходимо провести полный анализ своих доходов. Благодаря полному переосмыслению своих трат можно найти множество «щелей», через которые уплывает большая часть дохода. При правильном перераспределении средств можно без проблем выплатить весь кредит. Это возможно, если заработок остался неизменен, человек не попал под увольнение или сокращение.

Если из-за возникшего кризиса доходы человека сильно снизились, то выплатить кредит все же возможно. Для этого человеку предлагают реструктуризировать долг. В этом случае банк продлевает срок выплат, но ежемесячная сумма становится меньше. Другой способ, как облегчить финансовую нагрузку, — рефинансировать кредит. В этом случае банк предоставляет новый займ для погашения старого. Условия, чаще всего, намного выгоднее, а сумма ежемесячного платежа меньше. Воспользоваться подобным предложением может любой гражданин Российской Федерации, чьи официальные доходы снизились из-за возникшего кризиса.

Существует способ, как перестать платить за кредит. Для этого можно оформить банкротство. Это возможно в том случае, если человек не имеет собственной жилплощади, общая сумма долга превышает 500 000 рублей, заемщик более трех месяцев не способен платить по кредитам. После объявления банкротства с человека снимаются все обязательства по кредитным продуктам. Сам человек после этого не имеет право получать руководящие посты в течение трех лет и в течение пяти лет не сможет снова подавать документы на оформление банкротства.

Интересно! Налоговые вычеты в 2022 году – как вернуть

Интересно! Налоговые вычеты в 2022 году – как вернуть

Чтобы поддержать население в период кризиса, государство предоставило новую опцию, которая будет работать в банках до ноября 2022 года. Это возможность получения кредитных каникул. Суть в том, что человек может получить полную отсрочку по выплате платежей на 6 месяцев. Этого срока должно хватить для того, чтобы гражданин смог найти новую работу или дополнительный источник заработка. Кредитные каникулы подключаются в том случае, если официальный доход заемщика уменьшился более чем на 30 процентов. Активировать подобную опцию можно не на один кредит, а на все, если у человека их несколько. Минус процедуры в том, что повторно подключить каникулы по одному и тому же кредиту человек не сможет, кроме того, срок выплат будет продлен. Также банк будет продолжать начислять проценты за те полгода, которые человек не платил по кредиту. В этом случае помимо основной части долга, человек будет обязан выплатить набежавшие за этот период проценты. На кредитной истории каникулы негативно не отразятся.

4 причины отказаться от оформления кредита

Причина №1. Непредсказуемые обстоятельства.

Никто из нас не может знать наверняка, что готовит ближайшее будущее. Возможно, кому-то будет сопутствовать удача, а кто-то может столкнуться с форс-мажорными обстоятельствами.

В данном случае, к последним относятся:

- Увольнение из работы.

- Потеря имущества.

- Ухудшение здоровья.

Это основные непредвиденные ситуации, которые могут настичь каждого. Как результат – невозможность погасить задолженность по кредиту и долговая яма.

Конечно, нельзя думать только о плохом, но стоит эти факторы учитывать. Особенно, в том случае, если вы не уверены в своих силах по поводу выплаты суммы займа.

Причина №2. Недостаточная платежеспособность.

Специалисты рекомендуют брать кредит только в том случае, если помимо основного источника дохода, вы имеете дополнительно некоторые материальные сбережения. Эти самые сбережения должны быть, как минимум, равны вашей зарплате за 3 месяца.

Только в таком случае, уверяют профессионалы, вы можете быть хоть немного застрахованы от форс-мажорных ситуаций. Если же вы такими сбережениями не обладаете, то не стоит испытывать судьбу.

Исключением могут быть только непредсказуемые ситуации, к примеру, если вам срочно нужны деньги для проведения операции или лечения.

Причина №3. Ненадежность банков.

Кто-то считает, что банки – это единственное надежное учреждение, где можно брать взаймы. Другие уверенны в обратном.

Существует много неприятных ситуаций, которые могут случиться, пока вы будете выплачивать сумму займа:

- Банк может обанкротиться.

- Банк может повысить процентную ставку.

- Возможен обвал валюты.

Что бы ни случилось из вышеперечисленного, вы можете потерять свои деньги или, по крайней мере, переплатить слишком большую сумму. Поэтому для оформления кредита стоит выбирать только проверенные, надежные банки.

Найти информацию о лучших учреждениях вы можете тут: https://www.banki.ru/banks/ratings

И не забывайте учитывать экономическую ситуацию в стране на момент кредитования.

Причина №4. Желание быть «как все».

Несмотря на то, что большинство людей в нашей стране образованы и прогрессивны, очень часто люди слишком поддаются общественному мнению и стремятся быть «как все».

Это самое мнение зачастую толкает население брать кредиты, которые, в конце концов, не приведут ни к чему хорошему.

Люди поддаются эмоциям, стремятся жить той жизнью, которая, к сожалению, им пока недоступна. Большинству людей хочется быть, как с обложки журнала. В итоге, они оказываются по уши в долгах.

Конечно, порой рекламные акции слишком воздействуют на психику и отказаться от такого желанного аксессуара тяжело.

Но подумайте дважды, взвесьте все аргументы и примите правильное решение. Не позволяйте мнению большинства толкать вас на глупые поступки.

Так всё же, стоит ли брать кредит, и если да, то на что именно?

Это видео поможет вам принять правильное решение!

Как бы там ни было, окончательное решение, стоит ли брать кредит, остается за вами. Ответить однозначно, кредит – это хорошо или плохо, невозможно. Все зависит от большого количества обстоятельств.

И если в вашей жизни, случилась ситуация, которая, как вам кажется, вынуждает взять кредит, не торопитесь с выводами. Подумайте еще раз, взвесьте все за и против, посоветуйтесь с близкими и только тогда решайте, брать или не брать кредит.