Процедура разработки

Она включает в себя несколько стадий:

- Консультационная группа анализирует проблему, дает оценку применения основополагающих принципов отчетности, представляет вопрос на заседании.

- Проводится исследование национальных требований и опыта, происходит обмен мнениями с внутригосударственными структурами, ответственными за разработку правил.

- Проводятся консультации с Советом и попечителями фонда о включении вопроса в повестку.

- Создается рабочая группа для информационной поддержки Совета.

- Публикуются “Дискуссионный документ” и проект стандарта для обсуждения.

- Обнародуются “Основания для вынесения решения”, мнения членов Совета, имеющих возражения.

- Рассматриваются комментарии, полученные в установленный срок.

- Проводятся публичные слушания, тестирование применимости норматива.

Стандарт утверждается как минимум 9 голосами. После этого норматив публикуется вместе с основаниями для вынесения решения.

Преимущества

Учет по МСФО имеет немало достоинств. В первую очередь международные правила позволяют сформировать финансовую документацию, понятную для разных категорий внешних пользователей. Соответствие МСФО выгодно:

- Для финансовых аналитиков и инвесторов. Документация понятна, прозрачна, а сведения в ней надежны и достоверны.

- Компаний. Отчет МСФО позволяет снизить затраты на мероприятия по привлечению капитала, исключает необходимость согласовывать информацию. Кроме того, устанавливается единый порядок и во внешней, и во внутренней документации.

- Аудиторов. Поскольку в принципах бухучета устанавливается единообразие, специалисты могут участвовать в решении вопросов о принятии нормативов.

- Разработчиков. В рамках деятельности по созданию стандартов происходит масштабный обмен опытом. Вырабатывается база для будущих национальных нормативов, корректируются существующие правила.

Что такое Международные стандарты финансовой отчетности (МСФО)?

Международные стандарты финансовой отчетности (МСФО) устанавливают общие правила, чтобы финансовая отчетность могла быть последовательной, прозрачной и сопоставимой во всем мире. МСФО выпускаются Советом по международным стандартам финансовой отчетности (IASB). Они определяют, как компании должны вести и сообщать о своих счетах, определяя типы транзакций и другие события, имеющие финансовые последствия. МСФО были созданы, чтобы создать общий язык бухгалтерского учета, чтобы предприятия и их финансовые отчеты могли быть последовательными и надежными от компании к компании и от страны к стране.

Ключевые моменты

- Международные стандарты финансовой отчетности (МСФО) были установлены для обеспечения единообразия стандартов и практики бухгалтерского учета, независимо от компании или страны.

- Они выпускаются Советом по стандартам бухгалтерского учета (IASB) и касаются ведения учета, отчетности и других аспектов финансовой отчетности.

- МСФО выгодны как компаниям, так и частным лицам, способствуя большей корпоративной прозрачности.

- Обратной стороной МСФО является то, что они не универсальны: в США используется учет по GAAP, а в ряде других стран используются другие методы.

Что такое МСФО

МСФО — это набор правил, которые определяют, как компаниям вести финансовый учет, какие хозяйственные операции в нем отражать и как составлять отчетность. В отличие от национальных стандартов бухучета, которые строго регламентируют способы ведения и оформления финансовой отчетности, в МСФО описаны лишь принципы ее составления.

МСФО не содержат четкого плана счетов, в них нет первички, списка проводок или жестких правил ведения финучета. В этом и плюс МСФО — они во многом облегчают работу бухгалтеров, управленцев и позволяют применять стандарты по всему миру.

МСФО — это целая система документов, в которую входят:

- Международные стандарты финансовой отчетности (IFRS)

- Международные стандарты бухучета (IAS)

- Интерпретации к МСФО (Interpretations of International Accounting Standards, IIAS) — они раскрывают суть стандартов и обеспечивают единообразие в их применении.

Есть еще один важный документ — Концептуальные основы финансовой отчетности. Они не входят в состав МСФО, но используются при их разработке. В Концептуальных основах описана цель формирования финансовой отчетности, определение ее элементов и требования к качеству финансовой информации. Концептуальными основами руководствуется, в первую очередь, Совет по МСФО при создании новых стандартов и обновлении действующих. Их также используют частные компании для определения методов учета, если нет конкретных указаний в стандартах.

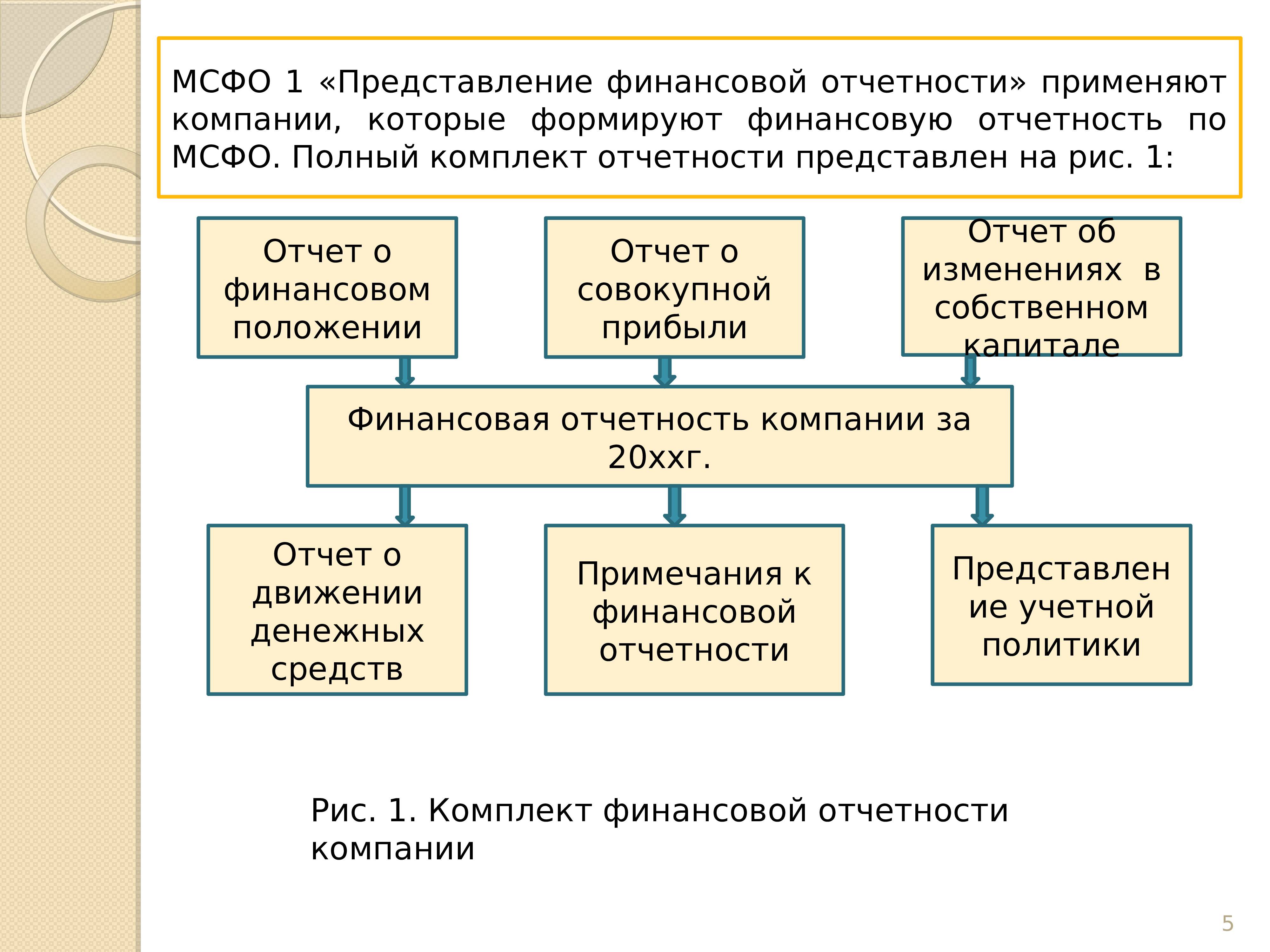

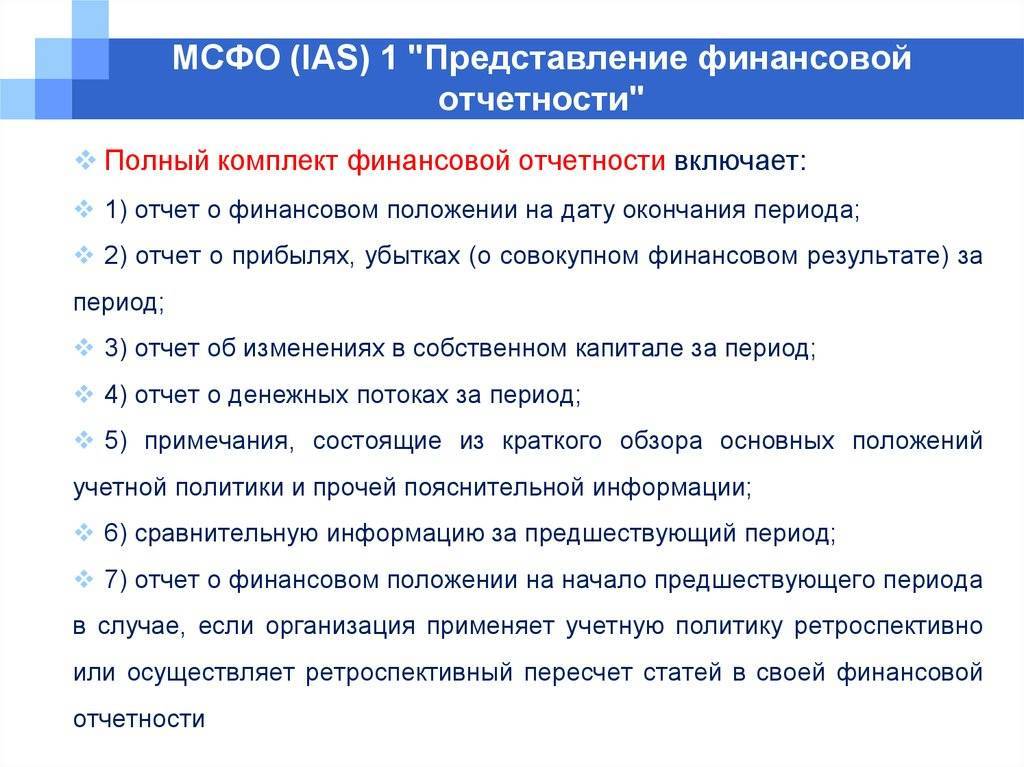

Отчетность по МСФО: что включают?

Отчет о финансовом положении – аналог бухгалтерского баланса.

Отчет о совокупном доходе может быть разбит на две самостоятельные формы – отчет о прибылях и убытках и отчет о прочих доходах. В большинстве случаев представляет собой единую форму.

Отчет об изменении капитала (или о нераспределенной прибыли) также имеет свой аналог в РСБУ. Здесь важным показателем является изменение прибыли компании, полученный за финансовый период.

Отчет о движении денежных средств отражает все перемещения наиболее ликвидных финансовых активов компании с их разбивкой на инвестиционные, финансовые и операционные потоки.

В дополнение к вышеуказанным формам составляются приложения в табличной или текстовой форме

Важно, что некоторые холдинги для начала составляют отчетность по МСФО для каждой своей дочерней компании, а затем общую консолидированную отчетность.

Специфика перехода к международной системе

Внедрение на отечественных предприятиях стандартов МСФО сопровождается рядом организационных и технических проблем. Руководителям компаний необходимо проводить специальную подготовку своих финансовых специалистов. Бухгалтеры должны профессионально владеть основами системы МСФО. При этом сами руководители должны быть реально заинтересованы в предоставлении объективной и правдивой информации. В рамках финансовой деятельности предприятия необходимо четко разграничивать налоговый и бухгалтерский учет

Важность перехода на международные правила обусловливается тем, что они выступают как компромиссное решение между ключевыми системами ведения документации по всему миру

Ключевые элементы

Необходимо отметить, что международные стандарты, созданные до 2001 г., получили наименование International Accounting Standards. С 2001 г. были утверждены некоторые новые правила – International Financial Reporting Standards. Сегодня действуют следующие основные МСФО IAS:

- “Запасы”.

- “Представление финансовой документации”.

- “Учетная политика, корректировки в бухгалтерских расчетных оценках, ошибки”.

- “События после даты окончания отчетного периода”.

- “Договоры по строительству”.

- “Налоги с прибыли”.

- “Сегментная отчетность”.

- “ОС”.

- “Аренда”.

- “Выручка”.

- “Зарплата сотрудникам”.

- “Учет госсубсидий, раскрытие сведений о государственной помощи”.

- “Влияние изменений курсов валюты”.

- “Расходы по займам”.

- “Раскрытие сведений”.

- “Финансовая документация по программам пенсионного соцобеспечения”.

- “Отдельная и консолидированная отчетность”.

- “Инвестиции в ассоциированные фирмы”.

- Финансовая документация в условиях гиперинфляции”.

- “Раскрытие сведений в документах банков и прочих подобных организаций”.

- “Участие в общей деятельности”.

- “Финансовые инструменты – предоставление, раскрытие сведений”.

- “Прибыль на одну акцию”.

- “Промежуточная финансовая документация”.

- “Обесценение активов”.

- Условные и оценочные обязательства, условные активы”.

- “НМА”.

- “Порядок признания и оценки финансовых инструментов”.

- “Инвестиционные недвижимые объекты”.

- “Сельское хозяйство”.

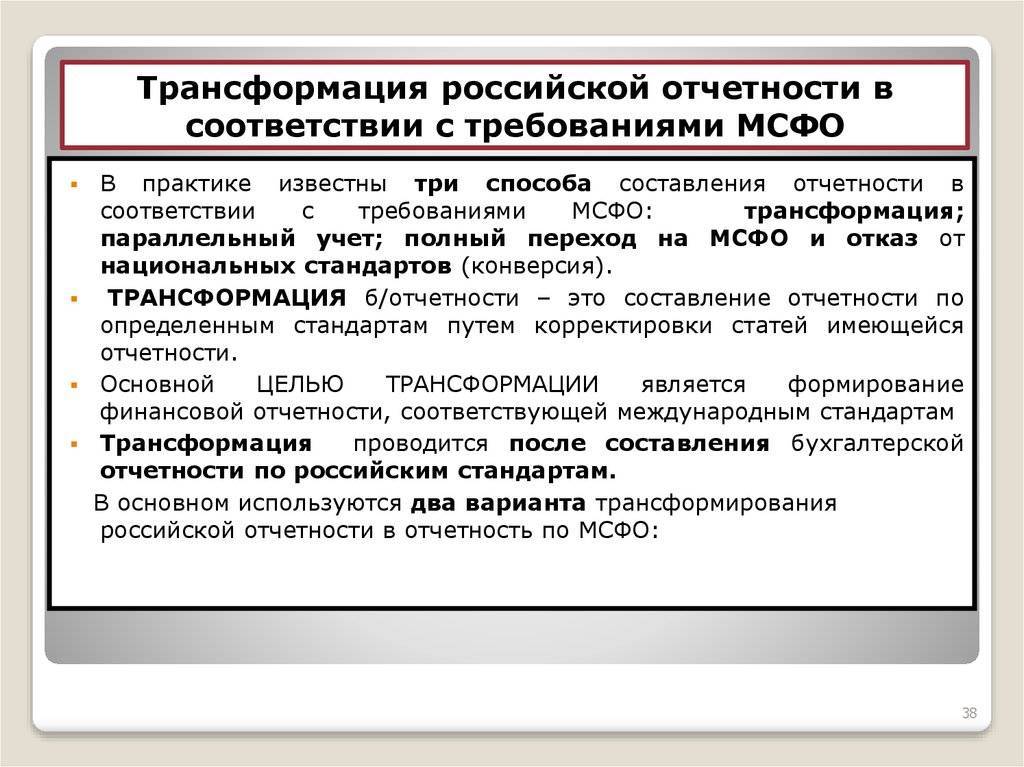

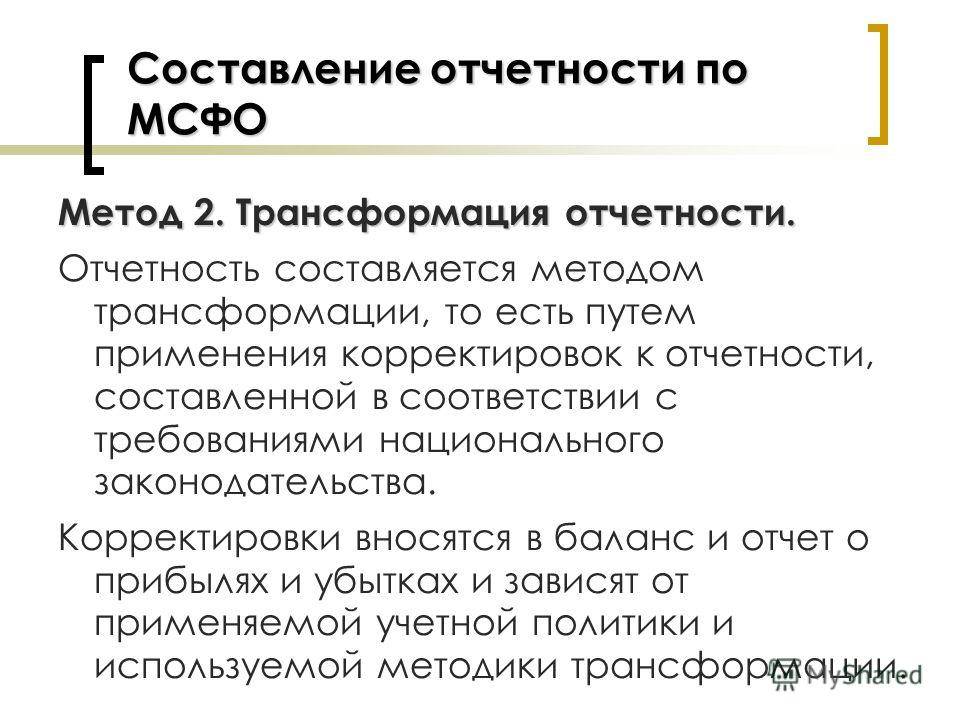

Отчетность по МСФО: алгоритм действий

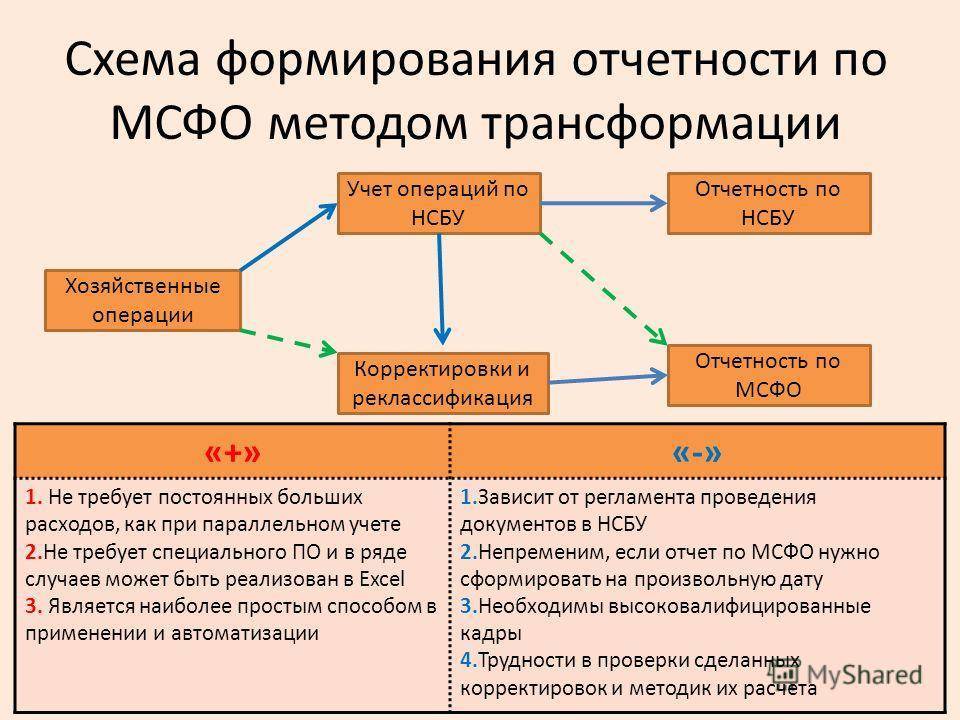

Отчетность по МСФО готовится на основе данных бухгалтерского учета по РСБУ путем трансформации его показателей, исходя из принципов и методов МСФО:

- Для начала нужно разработать учетную политику по МСФО (на данном этапе также определяют валюту составления отчетности по МСФО).

- Пересчитайте начальные «входящие» остатки по активам и обязательствам.

- Проанализируйте структуру компании (учитываем всех дочерних организаций холдинга, определяем внутригрупповые операции, аффилированные лица и связанные стороны, филиалы и подразделения и т.д.).

- Выберите способ трансформации.

- Соберите и проанализируйте информацию для предстоящих корректировок.

- Проведите реклассы, перегруппировку данных по счетам учета активов и обязательств, делаем трансформацию данных.

- Составьте отчеты (финансовую отчетность по МСФО).

Суть трансформации заключается в переводе данных отчетности, составленной по российским стандартам, под требования стандартов МСФО.

Пассивы

Пассивы в компании представлены обязательствами и капиталом.

Обязательства — это существующая на отчетную дату задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании активов (ресурсов).

Кредиторская задолженность — задолженность данной компании другим внешним контрагентам (если не произведена предоплата или оплата при доставке).

Пример обязательств:

а) Получение банковского кридита ведет к возникновению обязательства вернуть его банку;

б) Компания приняла решение устранять неисправности в своей продукции, то суммы предполагаемых затрат на гарантийный ремонт в отношении уже проданной продукции являются обязательствами.

Текущие обязательства возникают, когда актив доставлен, т.е. в результате операций и других событий прошлых периодов.

Собственный капитал — доля в активах компании, остающаяся после вычета всех ее обязательств.

Формула: Активы — Обязательства = Капитал

Главный принцип МСФО

Смысл МСФО как единого регламента денежного учета состоит в том, что на него не влияют международные различия: культурные реалии, традиции, финансовые модели, законодательные нормы разных государств. Экономические законы объективны независимо от способов их применения. Поэтому основополагающим принципом МСФО является преобладание экономического содержания над формой.

Такой принцип позволяет предпринимателям в спорных случаях следовать его духу, базовым положениям, а не искать способы обойти жестко прописанные правила.

Дополнительные принципы, регламентирующие составление финансовых отчетов по МСФО:

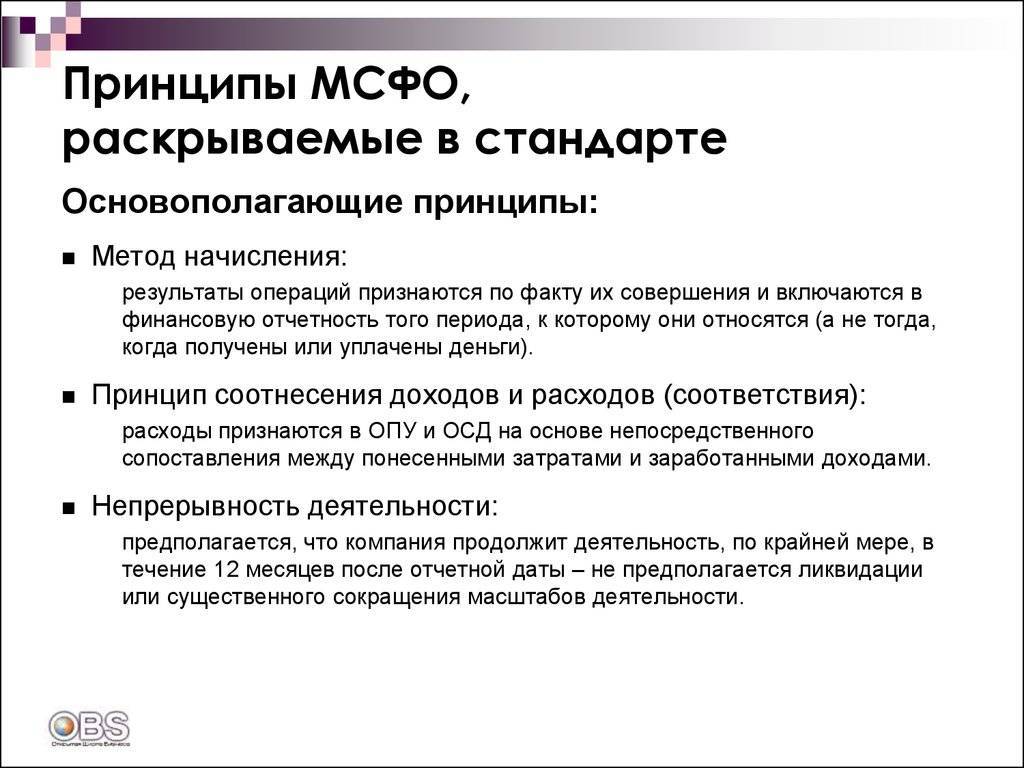

- принцип начисления;

- принцип непрерывности деятельности;

- принцип уместности и др.

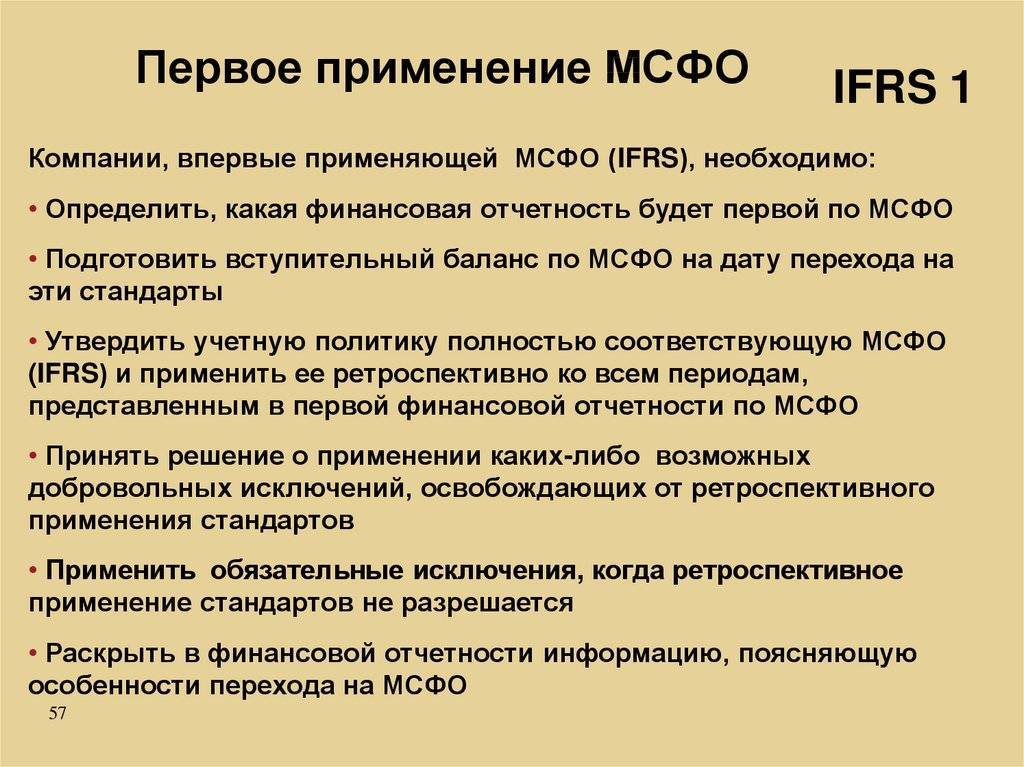

Как определяется дата перехода на МСФО в целях сдачи первой отчетности?

Международные стандарты финансовой отчетности: что это такое?

МСФО – это международный свод правил ведения бухгалтерского учета, определяющий порядок отражения конкретных операций и иных событий в учете, а также порядок составления финансовой отчетности. Цель МСФО – сделать ведение бизнеса и его финансовую отчетность понятной для большинства компаний, сблизить финансовую отчетность на международном уровне. Иными словами, это «общий язык», на котором говорят финансисты и экономисты разных стран, который дает им возможность понимать состояние компаний, минуя языковые и иные барьеры.

МСФО важны для инвесторов, потому что применение этих стандартов и составленной на их основе отчетности позволит сделать бизнес прозрачным и понятным. Поскольку правила ведения бухгалтерского и налогового учета по национальным стандартам разных стран могут существенно отличаться друг от друга.

Комитет по международным стандартам финансовой отчетности располагается в Великобритании, в связи с этим все стандарты издаются и публикуются на английском языке с аббревиатурой IFRS. Для нашей страны МСФО официально переводятся на русский язык и размещаются на сайте Минфина РФ.

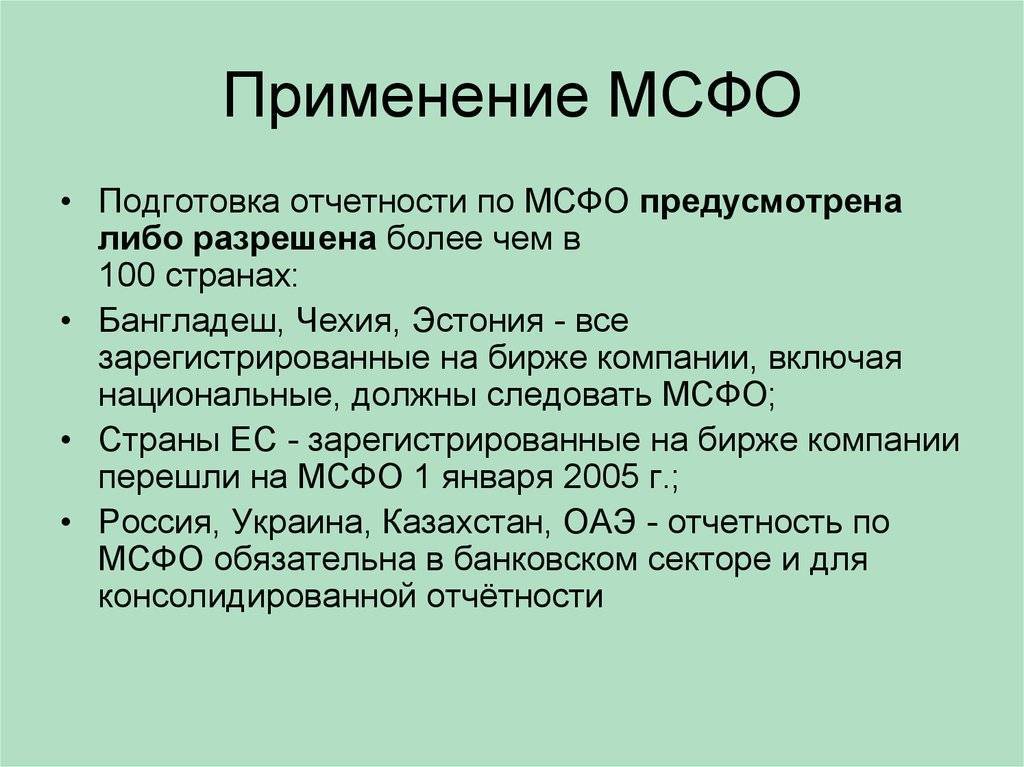

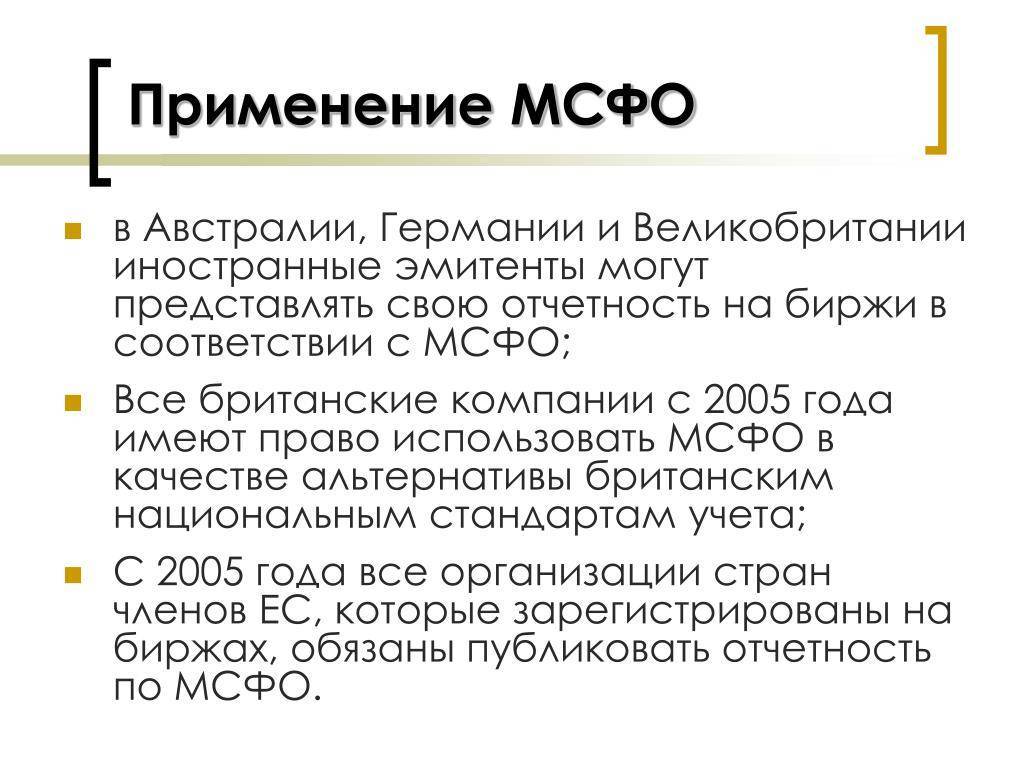

В настоящее время более 100 стран применяют МСФО (полностью или частично). Однако, среди них вы не найдете США, Канады или Японии, которые используют собственные стандарты ведения бухгалтерского учета и составления финансовой отчетности.

Кто и зачем составляет отчёт о прибылях и убытках МСФО

Отчёт о прибылях и убытках по международным стандартам финансовой отчётности (МСФО) обычно составляется следующими организациями:

- Размещающими ценные бумаги на фондовой бирже;

- Являющимися «дочками» иностранных компаний;

- Претендующими или получающими инвестиции и (или) кредиты из-за рубежа;

- Являющимися финансовыми организациями: страховыми компаниями или банками;

- Имеющими зарубежных владельцев долей в уставном капитале.

Благодаря отчёту о прибылях и убытках МСФО, можно оценить эффективность деятельности компании за определённый момент времени и отметить все изменения доходов и расходов. Сравнивая прибыль и убытки, динамику получения прибыли, можно выявить не только продуктивность организации, но и спрогнозировать её примерные результаты в ближайшем будущем.

Показатели, характеризующие финансовое состояние компании

Два главных показателя, характеризующие финансовое состояние компании:

1) Прибыльность (рентабельность) — способность зарабатывать прибыль, достаточную для привлечения и удержания уставного или инвестиционного капитала;

2) Ликвидность — наличие достаточных платежных средств для оплаты в установленные сроки всех обязательств компании.

Управленческая отчетность разрабатывается самой компанией, носит конфиденциальный характер и предназначена для внутреннего использования и принятия экономических и управленческих решений менеджерами компаниии.

Международные стандарты выделяют два основополагающих допущения:

- Непрерывность деятельности компании — предполагает, что в обозримом будущем (по крайней мере, в данном отчетном году) компания продолжит свою деятельность;

- Принцип начисления — результаты операций и прочих событий признаются по факту их совершения.

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Финансовая отчетность отражает результаты хозяйственных операций и других событий, объединяя их в широкие категории, называемые элементами финансовой отчетности:

- доходы — gain on …, revenue

- расходы — expenses

- активы — assets

- обязательства — liabilities

- капитал — equity

Основное балансовое уравнение: Активы = Обязательства + Капитал

О внесении изменений в настройки КИС и учетную политику предприятия по ЕНП и ЕНС, ЕСФ

В формате опорных моментов, по актуальной на сегодня нормативной информации, в помощь бухгалтеру и IT-специалистам, прошу обратить внимание на основные, на мой взгляд, вопросы в части настройки методики ведения бухгалтерского и налогового учета в информационном модуле «Бухгалтерский и налоговый учет» КИС предприятия учета расчетов с бюджетом с использованием единого налогового счета и единого налогового платежа:

1) Во-первых, обратите ваше внимание на то, что для разработки методики ведения бухгалтерского и налогового учета с использованием Единого налогового платежа и Единого налогового счета для своего предприятии можно воспользоваться уже имеющимся опытом такой работы на предприятиях регионов РФ, которые работали в 2022 году по этой схеме как «пилотные регионы». В Интернет уже выложен определенный, довольно неплохой, материал по данной теме

Учетными службами предприятий «пилотных регионов» методика учета по данной теме в определенной степени разработана и внедрена в практику, включая ее настройку в бухгалтерском программном комплексе (в основном, в 1С 8.0). Однако нормативными нормами этот практический опыт в бухгалтерском учете для предприятий пока никак не закреплен. Но, тем не менее, основные элементы методики учета расчетов с бюджетом с использованием единого налогового счета и единого налогового платежа более или менее понятны. В частности:

- бухгалтерский учет операций по единому налоговому счету в программном комплексе вышеуказанных предприятий реализован в 1С с использованием активно-пассивного бухгалтерского счета № 68.90 «Единый налоговый счет»;

- разработаны: схема использования и проведения в учете «Уведомлений» при начислении налогов и иных обязательных платежей; бухгалтерский регистр накопления «Расчеты по налогам на едином налоговом счете» в разрезе номенклатуры налогов и взносов; ряд других автоматизированных бухгалтерских форм по счетам 51 «Расчетный счет», 68.90 «ЕНС», 69 «Расчеты по социальному страхованию и обеспечению» в 1С 8.0; бухгалтерские проводки по ним.

2) Во-вторых, в помощь бухгалтеру и IT-специалистам, предлагаю следующий пошаговый алгоритм управленческих действий проведения работы по организации бухгалтерского и налогового учета расчетов с бюджетом с использованием единого налогового счета и единого налогового платежа и переходу в ЕСФ:

- организовать работу по открытию Единого налогового счета или контролю его открытия;

- определить в учетной политике предприятия бухгалтерский счет по организации учета операций Единого налогового счета;

- определить методику учета операций по счету «Единый налоговый счет» и, соответственно, доработать автоматизированный бухгалтерский программный продукт. Внести в него утвержденные НК РФ первичные бухгалтерские учетные формы (в частности, Уведомлений об исчисленных суммах налогов, сборов, авансовых платежей, страховых взносов (Форма по КНД 1110355 утверждена Приказом ФНС России от 02.03.2022 № ЕД-7-8/178@), представляемые в ИФНС) и другие;

- доработать в бухгалтерском программном комплексе отчетные формы по страховым взносам в связи с переводом с 1 января 2023 года в Единый социальный фонд (ЕСФ);

- внести изменения в бухгалтерский программный комплекс, связанные с переводом страховых взносов в Единый социальный фонд;

- состыковать в бухгалтерском программном комплексе отчетные бухгалтерские формы и отчетные формы по налоговым платежам и страховым взносам с учетом изменений в НК РФ и переводом обязательных социальных отчислений в ЕСФ.

Информационная составляющая настоящей статьи актуальна на момент ее написания. До начала кампании по переходу расчетов предприятий с бюджетом с использованием единого налогового счета и единого налогового платежа и Единый социальный фонд нормативно-информационная база еще может претерпеть определенные изменения в виде доработок, уточнений. Необходимо оперативно мониторить данный вопрос, чтобы своевременно принять изменения в работу.

Понимание международных стандартов финансовой отчетности (МСФО)

МСФО призваны обеспечить единообразие языка, практики и отчетности бухгалтерского учета, а также помочь предприятиям и инвесторам проводить обоснованный финансовый анализ и принимать решения. Фонд МСФО устанавливает стандарты, чтобы «обеспечить прозрачность, подотчетность и эффективность финансовых рынков по всему миру… укрепляя доверие, рост и долгосрочную финансовую стабильность в мировой экономике». Компании получают выгоду от МСФО, потому что инвесторы с большей вероятностью вложат деньги в компанию, если ее деловая практика прозрачна.

Комиссия по ценным бумагам и биржам США (SEC) заявила, что не будет переходить на международные стандарты финансовой отчетности, но продолжит рассмотрение предложения, позволяющего использовать информацию по МСФО для дополнения финансовой отчетности США. GAAP был назван «золотым стандартом» бухгалтерского учета. Однако некоторые утверждают, что глобальное принятие МСФО позволит сэкономить деньги на дублировании бухгалтерской работы и на расходах на анализ и сравнение компаний на международном уровне.

Иногда МСФО путают с Международными стандартами финансовой отчетности (МСБУ), которые представляют собой более старые стандарты, пришедшие на смену МСФО. МСБУ был выпущен с 1973 по 2000 год, а Совет по международным стандартам финансовой отчетности (КМСФО) заменил Комитет по международным стандартам финансовой отчетности (КМСФО) в 2001 году.

120

По состоянию на 2020 год МСФО используются как минимум в 120 странах, включая страны Европейского Союза (ЕС) и многие страны Азии и Южной Америки, но в США используются общепринятые принципы бухгалтерского учета (GAAP) .

Стандартные требования МСФО

МСФО охватывают широкий спектр бухгалтерской деятельности. Есть определенные аспекты деловой практики, для которых МСФО устанавливают обязательные правила.

- Отчет о финансовом положении: он также известен как баланс . МСФО влияют на способы представления компонентов баланса.

- Отчет о совокупном доходе: он может иметь форму одного отчета или может быть разделен на отчет о прибылях и убытках и отчет о других доходах, включая основные средства.

- Отчет об изменениях в капитале: также известный как отчет о нераспределенной прибыли, он документирует изменение прибыли или прибыли компании за данный финансовый период.

- Отчет о движении денежных средств: в этом отчете приводится сводная информация о финансовых операциях компании за указанный период, с разделением денежных потоков на операции, инвестиции и финансирование.

В дополнение к этим основным отчетам компания должна также предоставить краткое изложение своей учетной политики. Полный отчет часто отображается рядом с предыдущим, чтобы показать изменения в прибылях и убытках. Материнская компания должна создавать отдельные отчеты по счетам для каждой из своих дочерних компаний.

МСФО и американские стандарты

Между МСФО и Общепринятыми принципами бухгалтерского учета (ОПБУ) других стран существуют различия, которые влияют на способ расчета финансового коэффициента. Например, МСФО не так строго определяет выручку и позволяет компаниям сообщать о выручке раньше, поэтому, следовательно, баланс по этой системе может показывать более высокий поток выручки, чем GAAP. МСФО также предъявляют другие требования к расходам; например, если компания тратит деньги на развитие или инвестиции в будущее, это не обязательно должно указываться как расходы (их можно капитализировать).

Еще одно первым пришел – первым ушел (FIFO) и последний пришел – первым ушел (LIFO). FIFO означает, что последний инвентарь остается непроданным до тех пор, пока не будет продан старый инвентарь; LIFO означает, что самые свежие запасы будут проданы в первую очередь. МСФО запрещают LIFO, в то время как американские и другие стандарты позволяют участникам свободно использовать любой из них.

История МСФО

МСФО зародились в Европейском союзе с целью сделать бизнес и счета доступными на всем континенте. Идея быстро распространилась по всему миру, поскольку общий язык позволил расширить общение по всему миру. Хотя США и некоторые другие страны не используют МСФО, большинство из них используют, и они распространены по всему миру, что делает МСФО наиболее распространенным глобальным набором стандартов.

На веб-сайте МСФО есть дополнительная информация о правилах и истории МСФО.

Цель МСФО – максимально упростить международные сравнения. Эта цель не была достигнута полностью, потому что, помимо США, использующих GAAP, некоторые страны используют другие стандарты. И ОПБУ США отличается от ОПБУ Канады. Синхронизация стандартов бухгалтерского учета по всему миру – это постоянный процесс в международном бухгалтерском сообществе.

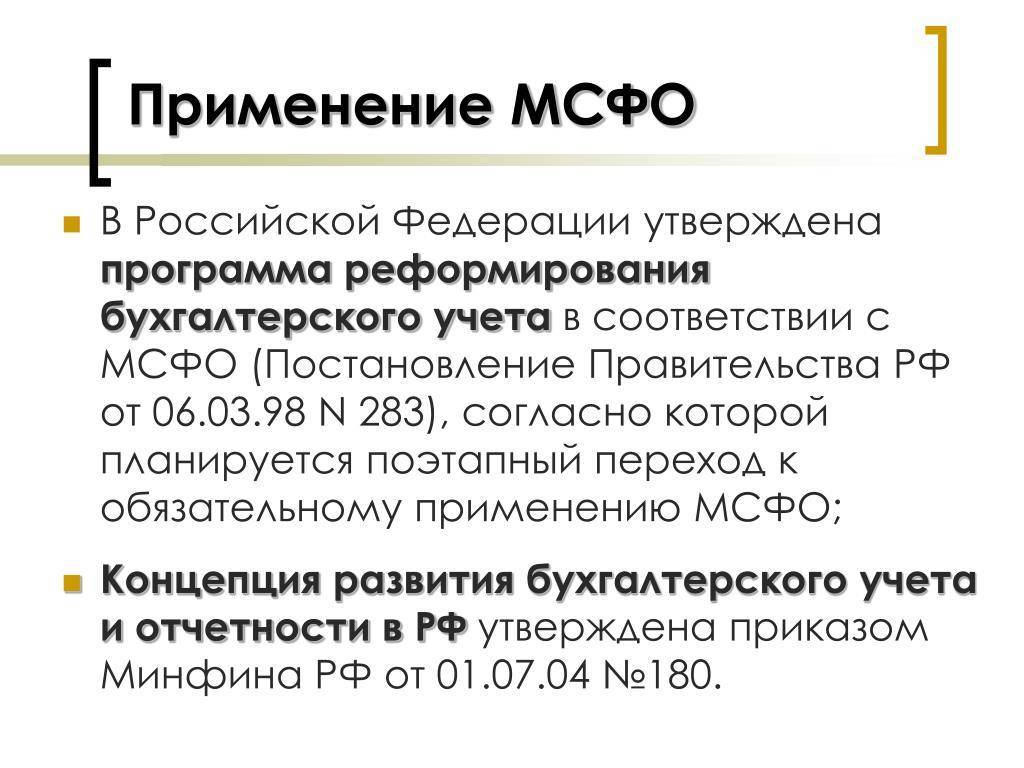

Задачи реформирования отечественной модели

Внедрение отчетности по международным правилам решает множество актуальных задач. Реформирование действующей системы направлено:

- На облегчение выхода на мировые рынки капитала предприятиям разных стран.

- Усиление сопоставимости сведений, повышение прозрачности информации для внешних пользователей.

Российские компании, использующие в своей деятельности отчет МСФО, смогут понимать цели и задачи зарубежных партнеров. За счет более тесного взаимодействия с иностранными предприятиями отечественные фирмы будут укреплять свои позиции на рынках, станут более конкурентоспособными. Это, в свою очередь, позволит реализовать потенциал компаний на международных площадках. Как показывает практика, использование системы МСФО положительно отражается на состоянии управленческого учета. Внедрение международных правил обеспечивает качественное обновление информации, повышает мотивацию персонала. Стоит отметить, что сегодня привлечение иностранных инвестиций без формирования финансовой документации по нормам МСФО весьма затруднительно. При этом не имеет значения, к какому источнику обращается предприятие: зарубежному банку, клиентам фондового рынка, частным лицам. Документацию, составленную по правилам ПБУ, внешние пользователи понимают плохо. Целесообразнее оформить ее по международным нормам, принятым во всем мире и успешно используемым множеством компаний.

Алгоритм составления отчёта о прибылях и убытках МСФО

При составлении отчёта о прибылях и убытках важно иметь чёткий алгоритм, которого нужно придерживаться до получения финального результата. В общем виде он выглядит так:

- Собрать всю информацию о доходах и расходах организации;

- Проанализировать собранные сведения;

- Провести градацию на группы доходов и расходов в рамках стандартов МСФО;

- Сделать нужные корректировочные проводки;

- Расшифровать содержимое операционной прибыли;

- Оформить отчёт МСФО по всем стандартам, детализируя его ключевые составляющие как в таблице, так и в примечании.

Конечно, у каждого бухгалтера может быть собственный алгоритм составления отчётности. Главное, чтобы по итогу отчёт ПиУ содержал в себе всю необходимую информацию по стандартам МСФО и отображал всю картину бизнеса в целом за определённый момент времени.

МСФО и американские стандарты

Между МСФО и Общепринятыми принципами бухгалтерского учета (ОПБУ) других стран существуют различия, которые влияют на способ расчета финансового коэффициента. Например, МСФО не так строго определяет выручку и позволяет компаниям сообщать о выручке раньше, поэтому, следовательно, баланс по этой системе может показывать более высокий поток выручки, чем GAAP. МСФО также предъявляют другие требования к расходам; например, если компания тратит деньги на развитие или инвестиции в будущее, это не обязательно должно указываться как расходы (их можно капитализировать).

Еще одно первым пришел – первым ушел (FIFO) и последний пришел – первым ушел (LIFO). FIFO означает, что последний инвентарь остается непроданным до тех пор, пока не будет продан старый инвентарь; LIFO означает, что самые свежие запасы будут проданы в первую очередь. МСФО запрещают LIFO, в то время как американские и другие стандарты позволяют участникам свободно использовать любой из них.

Кто обязан составлять отчетность по международным стандартам?

Перечень организаций, которые обязаны в нашей стране составлять финансовую отчетность в соответствии с международными стандартами, поименован в ст. 2 Федерального закона от 27.07.2010 «О консолидированной финансовой отчетности». Сюда включены:

- банки и иные кредитные организации;

- страховщики (кроме тех, кто занимается исключительно ОМС);

- негосударственные пенсионные фонды;

- управляющие компании инвестиционных фондов (включая ПИФы), НПФ;

- клиринговые компании;

- ФГУПы (их перечень утверждается Правительством РФ – распоряжение №2176-р);

- АО с долей государственной собственности (также по утвержденному Правительством перечню);

- компании, ценные бумаги которых допущены к организованным торгам.

Также обязательство составлять отчетность по МСФО вменено тем организациям, которые в собственных учредительных документах прописали эту необходимость.

Периодически в вышеуказанный перечень вносятся изменения, поэтому нужно быть внимательным и следить за изменениями в законодательстве о применении МСФО на территории нашей страны.

Нормы международных стандартов обязаны знать и применять в своей работе:

Кто в России должен придерживаться МСФО

В практике отечественного предпринимательства составление отчетов по требованиям МСФО регулируется Федеральным законом РФ №208-ФЗ «О консолидированной финансовой отчетности» от 27 июля 2010 года.

Согласно тексту этого акта нужно предоставлять систематизированные данные относительно динамики и финансового результата деятельности организаций, или, как они обозначаются в международной терминологии, групп. К таким группам закон РФ относит:

- банковские организации;

- страховые компании (кроме предприятий по обязательному медстрахованию);

- ипотечные фирмы;

- коммерческие пенсионные фонды;

- инвестиционные компании;

- акционерные общества с акциями, принадлежащими государству (по перечню Правительства РФ);

- компании, чьи ценные бумаги значатся в официальных котировках.

КРОМЕ ТОГО, знание стандартов МСФО обязательно для следующих категорий:

- бухгалтеры;

- аудиторы;

- экономические консультанты;

- преподаватели экономических дисциплин высших учебных заведений.

Для кого МСФО не обязательны

Под действие ФЗ о консолидированной отчетности не подпадают, поскольку их их деятельность не выходит на международный рынок:

- государственные компании;

- сводные отчеты муниципальных заведений;

- сводная отчетность бюджетных организаций.

Зачем нужна отчётность по МСФО

Что такое отчетность МСФО для российских организаций, для чего она им нужна?! Если сравнивать с РСБУ, то стандарты международного типа только помогают определить общий порядок составления финансовой отчетности, они не устанавливают планы счетов и бухгалтерские проводки. По сути, нет никаких правил, поэтому используются любые удобные способы ведения бухучета.

Что касается РСБУ, тут все регламентировано, документация и технические процедуры учета должны соответствовать определенным правилам. Такая свобода действий несколько упрощает процедуру, в том случае если организация сможет отражать свой отчет о своей работе по МСФО, она не затратит большого количества ресурсов на переход. Организация получит новые, глобальные возможности своего развития.

Благодаря предоставлению финансовой отчетности по МСФО у предприятия появляется возможность выхода на глобальные фондовые рынки. Организации получают доступ к внешнему заимствованию, отчетность МСФО дает возможность предприятию найти общий язык с иностранными банками, а это в дальнейшем даст шанс получить “дешевые” кредиты.

Активы

Активы — это ресурсы (совокупность материальных и денежных ценностей, а также юридические отношения с другими организациями и лицами, т.е. права), контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает будущие экономические выгоды.

Патенты на изобретения, авторские права также являются активами, если:

- компания ожидает приток будущих экономических выгод от них;

- они подконтрольны ей.

Будущая экономическая выгода в активах — это потенциал, который войдет, прямо или косвенно, в поток денежных средств или эквивалентов денежных средств компании.

История создания

В 1973 г. для улучшения использования финансовой документации общественные аудиторские и бухгалтерские объединения сформировали неправительственную международную организацию Комитет МСФО. С 1981 г. он был абсолютно автономным во внедрении правил и в обсуждении норм. В 2005 г. Европейская комиссия приняла решение, что все фирмы, акции которых котируются на европейских биржах, должны составить консолидированную отчетность. МСФО направлены на сокращение различий и выбора способа предоставления документации, улучшение качества и сопоставимости сведений, унификацию правил.

История МСФО

МСФО зародились в Европейском союзе с целью сделать бизнес и счета доступными на всем континенте. Идея быстро распространилась по всему миру, поскольку общий язык позволил расширить общение по всему миру. Хотя США и некоторые другие страны не используют МСФО, большинство из них используют, и они распространены по всему миру, что делает МСФО наиболее распространенным глобальным набором стандартов.

На веб-сайте МСФО есть дополнительная информация о правилах и истории МСФО.

Цель МСФО – максимально упростить международные сравнения. Эта цель не была достигнута полностью, потому что, помимо США, использующих GAAP, некоторые страны используют другие стандарты. И ОПБУ США отличается от ОПБУ Канады. Синхронизация стандартов бухгалтерского учета по всему миру – это постоянный процесс в международном бухгалтерском сообществе.

Зачем учить МСФО

Для финансовых специалистов знание МСФО и практический опыт их применения, позволяют быстрее продвинуться по службе или получить высокооплачиваемую работу в крупных международных компаниях. Специалист по МСФО может развиваться в бухгалтерии или в финотделе: от главбуха и финансового менеджера либо контролера до позиции финдиректора. Знание международных стандартов финансовой отчетности также пригодятся в области внутреннего аудита.

Расти можно не только в должности, но и в зарплате. По данным job-порталов, самые высокие зарплаты у тех специалистов, которые умеют работать по МСФО и могут подтвердить этот навык престижными дипломами. Смотрите заработные платы специалистов по МСФО. К тому же, спрос на них, по всей видимости, сохранится еще долгие годы. Во-первых, цены на первичную трансформацию отчетности в аудиторских и консалтинговых фирмах в разы выше годового оклада штатного специалиста по МСФО. Компаниям выгоднее содержать собственных профессионалов. Во-вторых, все больше зарубежных инвестиций вливается в отечественный бизнес. Компании выходят на глобальные рынки в поисках новых возможностей и будут вынуждены вести учет по МСФО.

Так или иначе МСФО становится уже не просто универсальным финансовым языком, но и необходимым условием успешного развития, с одной стороны, бизнеса, а с другой — карьеры в финансах.

Изучите МСФО и подготовьтесь к экзаменам на международные дипломы от профессиональных организаций IPFM и ACCA на наших дистанционных курсах. Выберите подходящую программу и получите доступ к 1-му занятию курса бесплатно.

Смотреть курсы МСФО