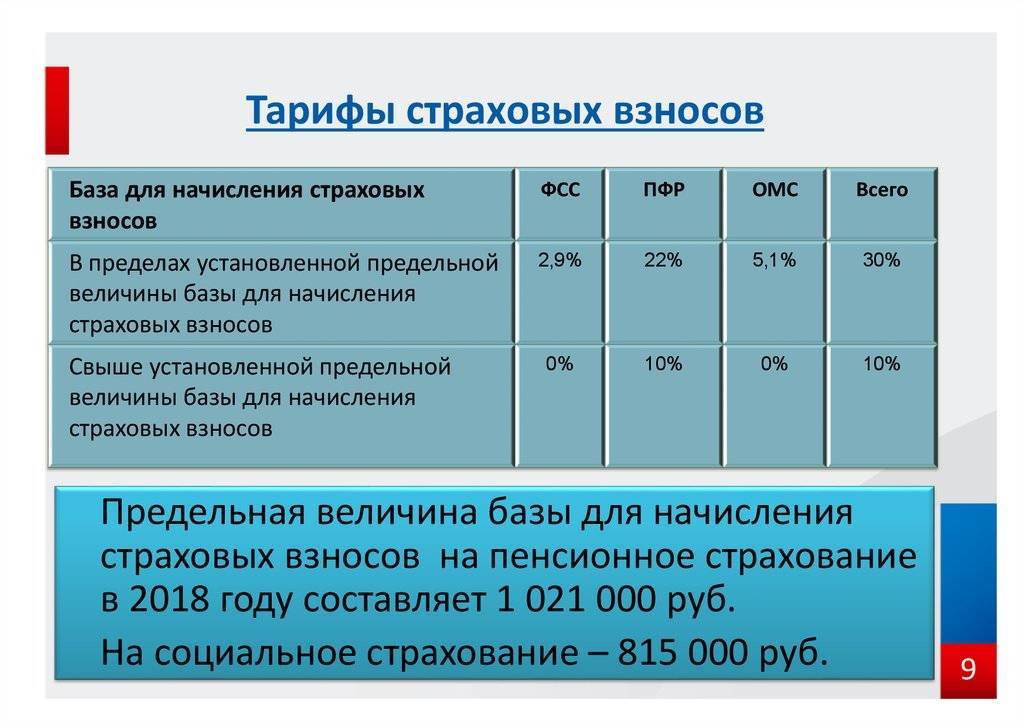

Понятие и классификация аудиторских услуг

Согласно закону № 307-ФЗ аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Аудиторские услуги мож но классифицировать по различным критериям (рисунок 3.4.).

Перечень аудиторских услуг в зависимости от выбранного критерия классификации представлен в таблице 3.4.

Рисунок 3.1. Классификация аудиторских услуг

Рисунок 3.1. Классификация аудиторских услуг

Таблица 3.4

| Вид услуги | |

|---|---|

| Услуги, предусмотренные Федеральным законом № 307-ФЗ (прочие услуги) (п. 7 ст. 1). |

|

| САУ, предусмотренные МСА |

|

| Услуги, не совместимые с проведением у аудируемого лица обязательного аудита (п. 4 ст. 8 Закона № 307-ФЗ) |

Не совместимы в течение трех лет, после факта оказания подобного рода услуг. |

| Услуги, совместимые с проведением у аудируемого лица обязательного аудита | Все остальные услуги, кроме указанных выше. |

| Услуги действия | Это услуги по созданию документов, состав которых установлен в договоре с экономическим субъектом, ранее экономическим субъектом не созданных. |

| Услуги контроля | Это услуги по проверке документов на предмет их соответствия критериям, согласованным аудиторской организацией с экономическим субъектом; инициативный аудит; контроль ведения учета и составления отчетности; контроль начисления и уплаты налогов и иных обязательных платежей; тестирование бухгалтерского персонала экономического субъекта и персонала аудиторских фирм. |

| Информационные услуги | Услуги по подготовке устных и письменных консультаций по различным вопросам; проведение обучения, семинаров, «круглых столов»; информационное обслуживание и т. д. |

Вне зависимости от вида оказываемых услуг аудиторы не вправе осуществлять деятельность, влекущую возникновение конфликта интересов аудиторской организации и интересов аудируемого лица.

Процедуры получения аудиторских доказательств

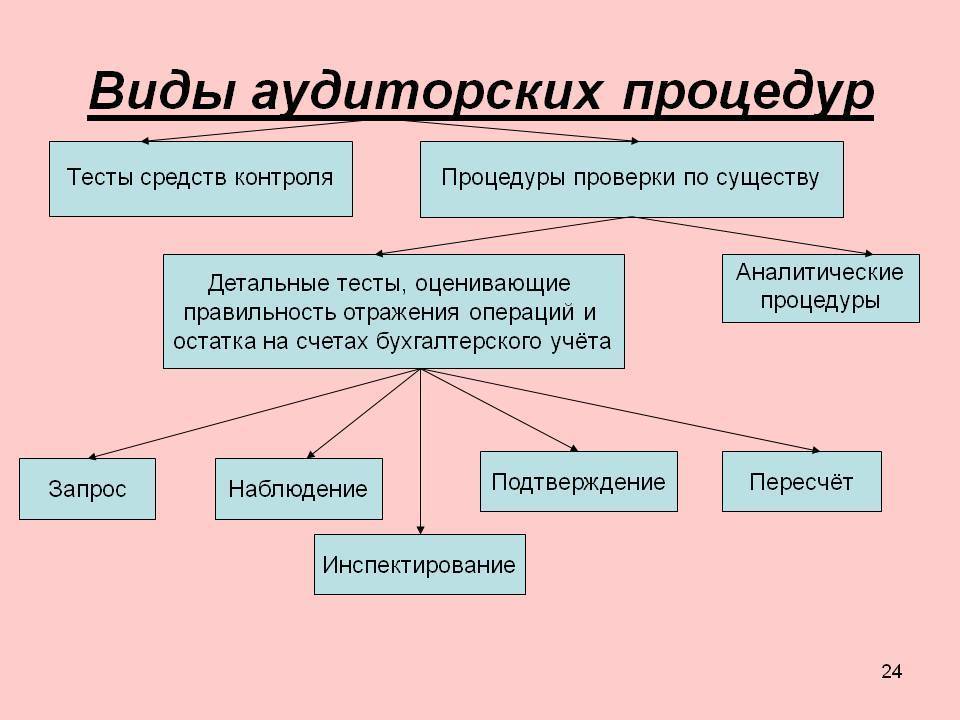

Способы, которыми аудитор пользуется для извлечения полезной для целей проверки информации из вышеперечисленных источников, достаточно разнообразны и предусмотрены федеральными стандартами. Планируя проверку, аудитор принимает решение о выборе тех или иных процедур сбора аудиторских доказательств. Дополнительные процедуры потребуются, если окажется, что полученные доказательства противоречат друг другу.

Для обработки источников применяется одна или комплекс из следующих законодательно одобренных процедур:

количественный анализ документации – арифметическая проверка результатов вычислений и различных подсчетов;

экспертиза – проверка документов на подлинность (подписей, календарных соответствий, дописываний, исправлений и т.п.);

инспекция – анализ документации и основных активов;

инвентаризация – осмотр и измерение различных активов и сличение результатов с данными в отчетности;

контроль учетных работ бухгалтерии – проверка правильности ведения хозяйственных операций;

подтверждение – получение письменной положительной информации от независимой стороны в ответ на запрос, соответствие внешнего ответа данным внутренней документации;

наблюдение – изучение действий, выполняемых представителями аудируемого лица;

прослеживание – изучение хозяйственных операций и их отражения, начиная с первичной документации и заканчивая финансовой, бухгалтерской или налоговой отчетностью;

анализ документации – установление реальности той или иной важной бумаги (операция, обратная прослеживанию – изучается бухгалтерская запись вплоть до ее регистрации в первичке, что подтверждает действие, которое она регистрирует);

альтернативный баланс – независимый анализ бухгалтерии с целью выявления возможного отхода от нормативов и некорректного отображения финансовых результатов;

устные опросы – применяются к персоналу, руководству и представителям третьих сторон (контрагентов), применяются в качестве дополнений к другим аудиторским процедурам;

сканирование – конкретная операция для изучения нестандартных ситуаций, например, сверка первички и записей расходных счетов;

аналитика – интерпретация представленных экономических показателей (применяется на протяжении всей аудиторской проверки, повышая эффективность каждой ее процедуры).

Как применяются аудиторские процедуры

Прежде чем приступить к конкретному осуществлению процедуры, аудитор составляет для себя план процесса ее реализации, состоящий из 4 этапов:

- Выбор процедуры в соответствии с поставленной задачей.

- Определение способа интерпретации показателей (вида процедуры). Заключается в сравнении полученных показателей:

- со средними данными по отрасли;

- с плановыми показателями;

- с данными по предыдущим периодам;

- с прогнозируемой аудитором информацией;

- с другими коэффициентами.

- Применение самой процедуры.

- Анализ полученых в ее результате данных.

В России

В российской практике разделение аудита на виды происходит несколько иначе:

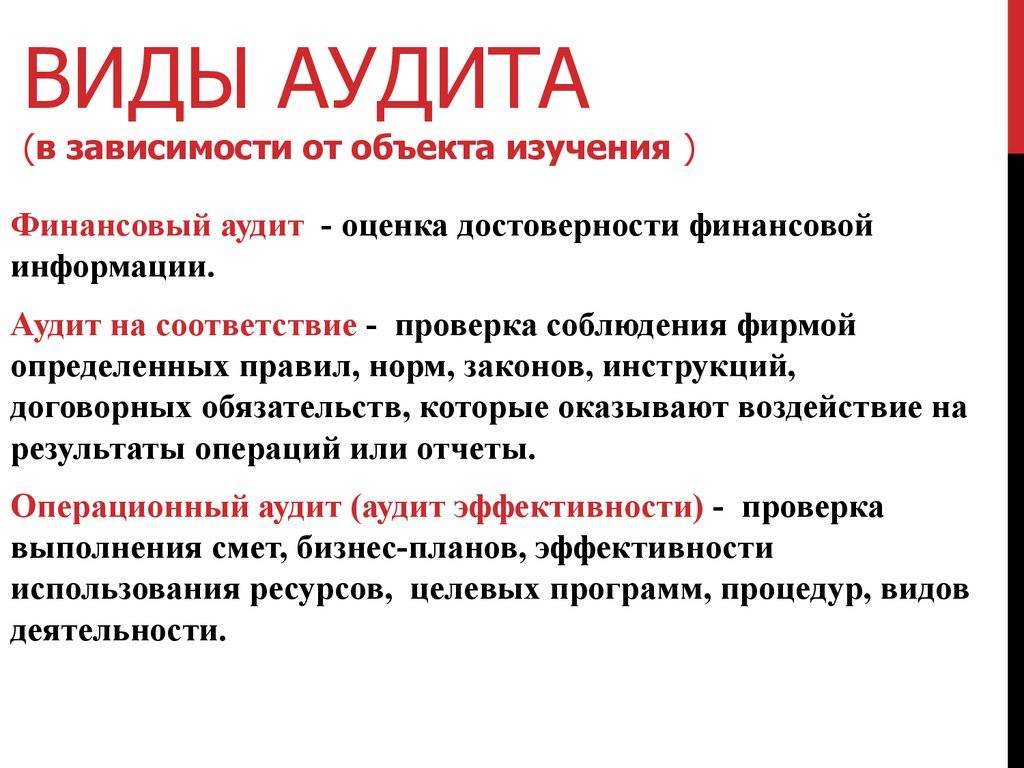

1. Аудит бухгалтерской отчетности. Занимается проверкой бухгалтерского учета и дает оценку его достоверности и надежности.

2. Налоговый. Предусматривает оценку соответствия нормам налогового законодательства.

3. Аудит на соответствие требованиям. Проверка определенной сферы деятельности, хозяйственной или финансовой на предмет ее соответствия законным условиям и предписаниям.

4. Ценовой. Проверяет целесообразность установленных на заказ цен.

5. Аудит хозяйственной деятельности.

6. Специальный аудит. Оценка конкретных сфер деятельности аудируемой организации.

7. Управленческий. Предусматривает проверку управления и организации предприятия и использования ресурсов.

Мы рассмотрели виды аудита и их характеристику.

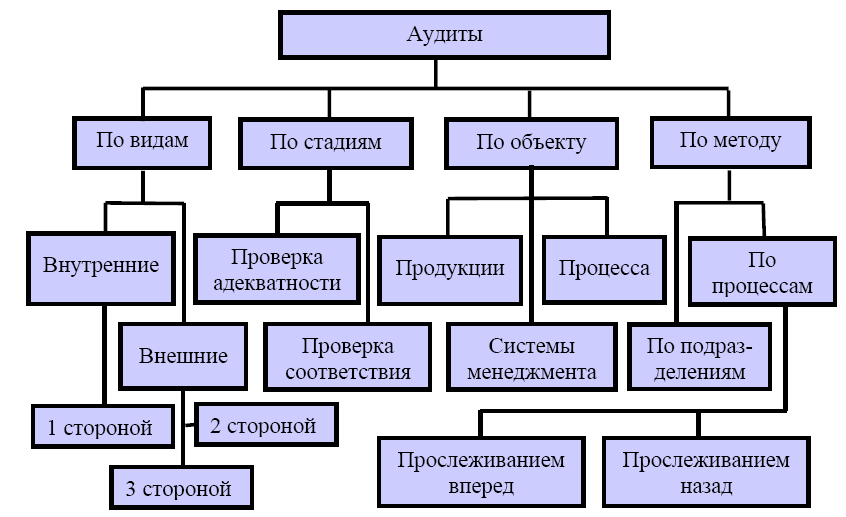

Виды аудита

Лекция 2. Виды аудита, услуги

2. Услуги, оказываемые аудиторами.

3. Этические нормы аудита.

В современной практике проведения аудита можно выделить несколько его видов.

1. В зависимости от субъекта проверки:

Внутренний аудит — организованная в интересах собственников и регламентированная внутренними документами субъекта предпринимательской деятельности система контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля. Внутренний аудит осуществляется штатными аудиторами — работниками организации. Функции внутренних аудиторов включают контроль не только за сохранностью активов, рациональным и эффективным их использованием, но и за политикой и качеством менеджмента субъекта хозяйствования.

Внешний аудит предполагает объективную оценку достоверности состояния бухгалтерского учета и отчетности, а также подготовку рекомендаций по улучшению финансового положения организации, повышению эффективности ее деятельности, изысканию неиспользованных резервов производства. Внешний аудит осуществляется независимыми аудиторами или аудиторскими организациями на договорной основе.

2. В зависимости от характера заказа:

Инициативный (добровольный) аудит — это аудит, который проводится по решению субъекта предпринимательской деятельности, в том числе и индивидуального предпринимателя, или по требованию его учредителей (акционеров, участников, собственников имущества). Характер и масштабы такой проверки определяются условиями договора, заключенного с инициатором ее проведения.

Обязательный аудит — это внешний аудит организации или индивидуального предпринимателя, обязательность проведения которого установлена законодательно. Законом «Об аудиторской деятельности» предусмотрено, что обязательной ежегодной аудиторской проверке подлежат:

•открытые акционерные общества;

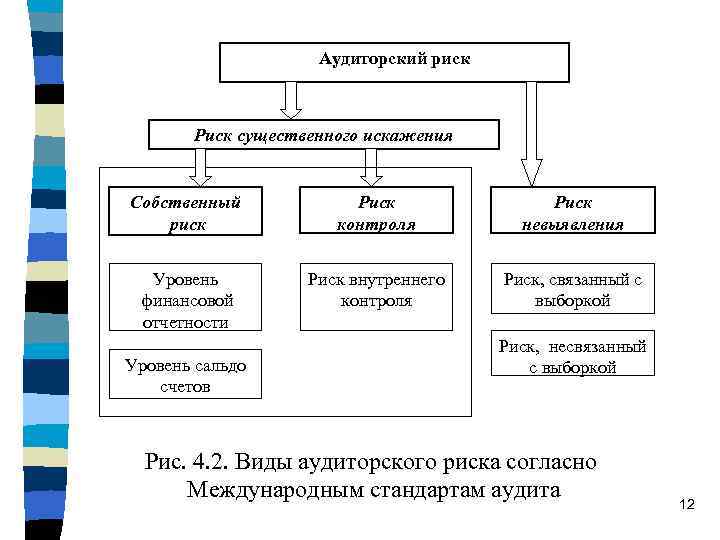

Факторы оценки аудиторских доказательств

Чтобы мнение, сформированное в результате аудита, было достоверным и обоснованным, проверяющий должен учитывать важные нюансы аудиторских доказательств, влияющие на их достоверность:

- Внешние аудиторские доказательства ценнее внутренних, письменные – устных.

- Эффективность систем внутреннего контроля и бухучета проверяемой фирмы повышает надежность внутренних аудиторских доказательств.

- Доказательства, полученные самим аудитором, более надежны, чем полученные от аудируемой организации.

- Убедительность аудиторских доказательств повышает большее количество источников и отличающееся содержание, подкрепленное непротиворечивостью.

Помимо данных факторов, на степень суждения аудитора о достаточности доказательств и их надлежащем характере влияют:

- существенность статьи отчетности, подвергаемой проверке;

- источник полученных данных;

- степень аудиторского риска – возможности дать неверное заключение;

- личный опыт аудитора в проведении подобных проверок.

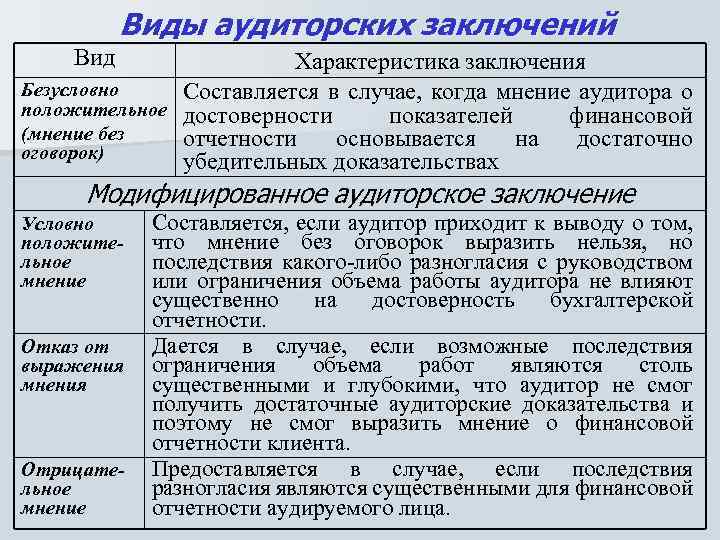

ОБРАТИТЕ ВНИМАНИЕ! Если у проверяющего не было возможности получить достаточное количество надлежащих аудиторских доказательств, его мнение не может быть выражено однозначно: следует сделать это с соответствующими оговорками либо вообще не сформулировано

Документальные методы

В данную группу входят:

· Исследование документов проводится чаще всего при проверке документов, относящихся к финансовой отчетности. Проверяются документы по форме и содержанию. Форма предполагает наличие в отчетности определенных сведений, а именно дат, реквизитов, номеров и т. д. То есть по сути проверяется правильность оформления документов согласно общепринятым регламентам. В задачи аудитора также входит проверка правильности ведения различных журналов учета документов, а также исправлений в документах, которые в большинстве своем недопустимы, если речь идет о банковских или кассовых бумагах. Что касается содержания, то в данном случае в задачи аудитора входит проверка на соответствие деятельности организации всех указанных операций, а также на соблюдение требования по ведению бухгалтерского учета. Не менее важным также является отсутствие противоречий проводимых операций действующему законодательству.

· Информационное моделирование. К нему относятся взаимный контроль операций, встречные проверки, контрольные сверки балансовых взаимоувязок, аналитический анализ предоставленных документов, проверки и прослеживание документов, логические проверки, обратные счета и т. д. Взаимный контроль операций предполагает проверку деятельности организации на предмет отсутствия противоречий между ее действиями. Аналитическая проверка документации подразумевает проверку арифметических расчетов. Проверка документов проводится с целью определения наличия всех первичных отчетов. Прослеживание позволяет проверить корректность первичных учетных документов, отраженных в конечных регистрах и финансовых отчетах. Встречные проверки заключаются в обращении аудитора к проверяемому лицу с целью предоставления сведений со стороны третьих лиц. Аудируемое лицо обязано предоставить подобную информацию. В случае отсутствия аналитического учета проводятся контрольные сличения. Данный метод позволяет выявить ошибки при использовании активов.

· Камеральные проверки применяются с целью анализа взаимосвязи сведений в учетных регистрах и главной книги, а также различными видами отчетности, в том числе и финансовой.

По направлению проверки

В менеджменте качества также применяются виды аудита, которые определяются направлением проверки. В основном эти виды аудитов связаны с аудитом,

ориентированным на процессы.

К видам аудита, зависящим от направления проверки, относятся:

Горизонтальный аудит;

Вертикальный аудит;

Аудит в прямом направлении;

Аудит в обратном направлении.

Так как эти виды аудита связаны с процессно-ориентированным аудитом, то цели и задачи этих видов аудита такие же, как и для аудита ориентированного на

процесс.

Суть указанных видов аудита заключается в следующем:

Горизонтальный аудит – этот аудит проводится по одному процессу от его начала до его завершения. При горизонтальном аудите аудиторы проверяют операции за

операциями, детально проверяя, как выполняется каждая из них, не отвлекаясь на взаимосвязанные процессы. Преимущества такого аудита связаны с тем, что есть

возможность детально проверить все действия одного процесса, всю сопроводительную документацию по этому процессу, всех сотрудников, задействованных именно в

этом процессе.

Вертикальный аудит – этот аудит проводится по всем взаимосвязанным процессам, т.е. когда в ходе процесса обнаруживается, что какая-либо операция данного

процесса связана с операцией другого процесса, то аудит переходит на другой процесс и так далее. Преимущество этого аудита заключается в том, что он позволяет

проверить все взаимосвязи процессов и востребованность входов и выходов процессов.

Аудит в прямом направлении – это аудит, который следует за естественным ходом процесса, последовательностью производства продукции или предоставлении услуги.

Аудит начинается в начале процесса и далее следует проверка операции за операцией, при этом, когда встречаются взаимосвязи по процессу, аудит переходит

на другие процессы, взаимосвязанные с первым. Потом аудит обязательно возвращается к той операции первого процесса, откуда произошел переход. Как правило,

переходы на другие процессы происходят по вторичным выходам и входам. Преимуществом данного типа аудита является то, что он позволяет проверить эффективность

управления, обеспечения и обслуживания проверяемого процесса.

Аудит в обратном направлении – это аудит, который проверяет проделанную работу. За начало аудита принимается момент завершения работы или приемки

продукции и далее пошагово смотрится, что было сделано, перед тем как работа была завершена (принята продукция). Этот аудит позволяет определить какая

работа действительно была сделана по процессам и какая документация возникла в ходе выполнения работ. Преимущества данного аудита заключается в

возможности обнаружить пропущенные операции в работе, а также выявить расхождения между сведениями указанными в сопроводительной документации и

проделанной работе. Наиболее часто этот вид аудита применяется там, где существуют скрытые работы, например, в строительстве.

Актуализировано 02.09.2020

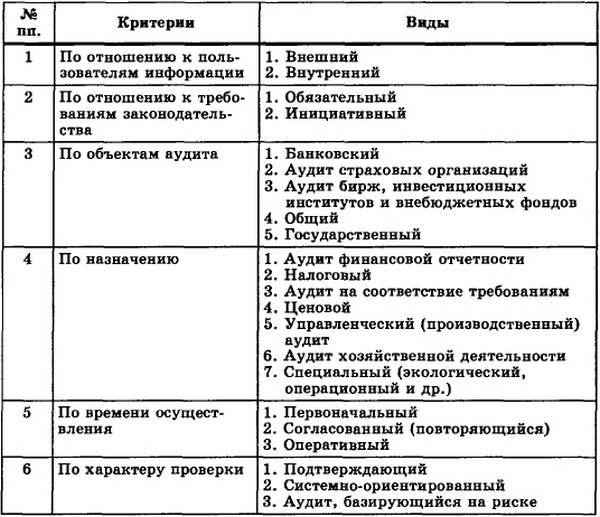

Виды и классификация аудита

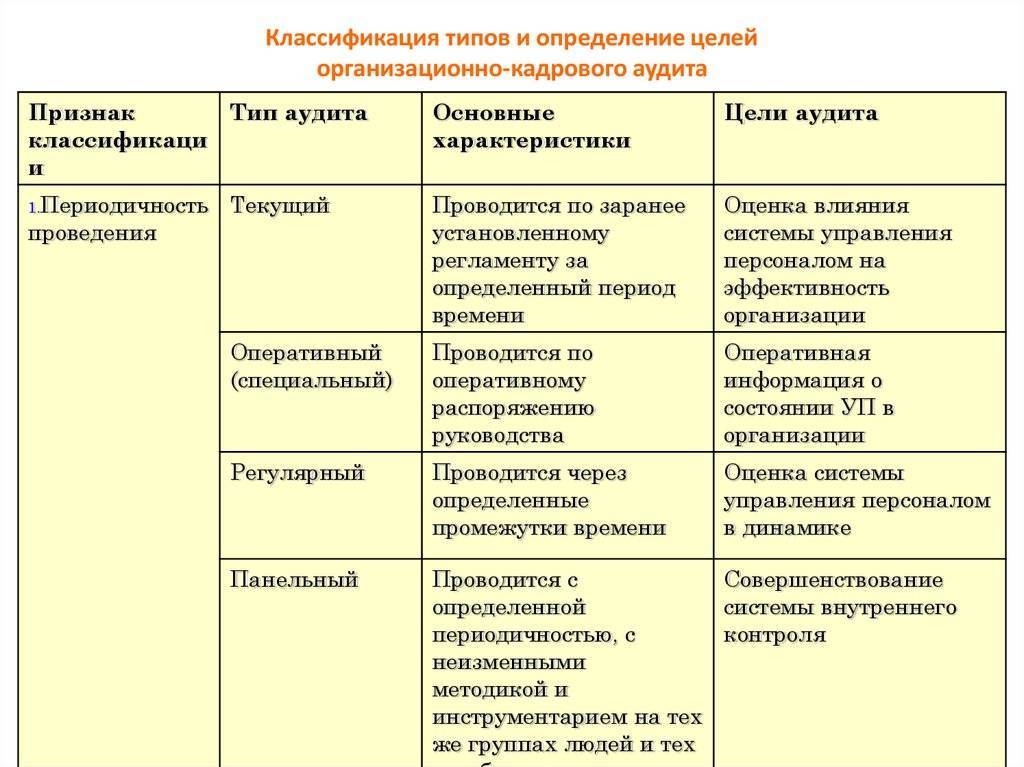

В зависимости от признака, лежащего в основе классификации аудита, можно выделить следующие его виды. Классификация видов аудита приведена в таблице 3.1.

Таблица 3.1

| Виды | Характеристика |

|---|---|

| По отношению к пользователям информации | |

| Внешний | предпринимательская деятельность, направленная на подтверждение достоверности информации, отраженной в бухгалтерской отчетности, независимой аудиторской фирмой или индивидуальным аудитором; Объектом внешнего аудита является бухгалтерская (финансовая) отчетность. |

| Внутренний | деятельность по предоставлению независимых и объективных гарантий и консультаций, направленных на повышение эффективности деятельности организации. Внутренний аудит помогает организации достичь поставленных целей, используя систематизированный и последовательный подход к оценке и повышению эффективности процессов управления рисками, контроля и корпоративного управления. Объектом внутреннего аудита являются:

|

| Исходя из принципа инициативности | |

| Обязательный | это ежегодная обязательная независимая проверка бухгалтерского учета и бухгалтерской отчетности, проведение которой обусловлено прямым указанием в Федеральном законе «Об аудиторской деятельности» и других нормативноправовых актах. |

| Инициативный | проверка, проводимая по решению руководства и/или собственников аудируемого лица, на основе договора с аудитором (аудиторской фирмой). Характер и масштабы такой проверки определяет клиент. |

| По объектам аудита | |

| Общий | |

| Банковский | |

| Аудит страховых организаций | |

| Аудит бирж, инвестиционных институтов и внебюджетных фондов. | |

| По назначению | |

| Аудит финансовой отчетности | проверка достоверности информации, отраженной в бухгалтерской отчетности. |

| Аудит на соответствие требованиям | проверка соблюдения организацией конкретных правил, норм, законов, инструкций, договорных обязательств, оказывающих влияние на результаты финансово-хозяйственных операции или отчеты. |

| Аудит хозяйственной деятельности | систематический анализ хозяйственной деятельности организации, проводимый для определенных целей. Используется для проверки процедур и методов функционирования организации, для оценки производительности и эффективности, а также для проверки выполнения бизнес-планов, смет, различных целевых программ, работы персонала и др. |

| Управленческий (производственный) аудит | это проверка системы управления организацией, качественных сторон производственной деятельности, оценка эффективности производства и финансовых вложений, производительности, рациональности использования средств, их экономии. |

| Аудит по специальным аудиторским заданиям (тематический аудит) | проверка отдельных статей бухгалтерской отчетности, качественного состояния имущества, юридическая и экономическая экспертиза договоров, регулирующих гражданско-правовые отношения, эффективности использования капитала и других аспектов, непосредственно связанных с финансово-хозяйственной деятельностью компании. |

| По времени осуществления | |

| Первоначальный | это аудит, который проводится на данном предприятии (организации) впервые. Это существенно увеличивает риск и трудоемкость аудита, поскольку у аудиторов нет представления об особенностях деятельности клиента, его системе внутреннего контроля и т. д. |

| Согласованный (повторяющийся) | осуществляется аудиторской фирмой или аудитором не в первый раз. Практика работы аудиторских фирм свидетельствует о преимуществах повторяющегося, согласованного аудита. Так как он опирается на знание специфики клиента, его слабых и сильных сторон в организации бухгалтерского учета, а также на результаты длительного сотрудничества аудиторской фирмы (аудитора) с клиентом (консультирование, помощь в организации системы внутреннего контроля и т. д.). |

| По характеру проверки | |

| Подтверждающий | проверка и подтверждение достоверности бухгалтерских документов и отчетности. |

| Системно-ориентированный | аудиторская экспертиза, проводимая на основе анализа системы внутреннего контроля. Доказано, что при эффективной системе внутреннего контроля вероятность возникновения ошибок незначительна и необходимость в слишком детальной проверке отсутствует; и наоборот, при наличии неэффективной системы внутреннего контроля от аудиторов требуется увеличение объема аудиторской выборки и расширение процедур проверки по существу. |

| Аудит, базирующийся на риске | концентрация аудиторской работы в областях с более высоким возможным риском, что значительно упрощает аудит в областях с низким риском. |

Другие виды аудита

Здесь необходимо обратить внимание, что однозначная классификация между видами аудита затруднительна, но это не имеет принципиального значения, поскольку многое зависит от типа задания, поставленного при проведении аудита основного и/или сопутствующего направления деятельности организации.

Есть специальные задания, которые выполняются внутренним аудитом, и их классификация зависит от направленности задания. Например:

экологический аудит — это независимая оценка соблюдения нормативно-правового соответствия (т.е. подтверждение того, что соблюдаются соответствующие законы и нормативные акты) и/или систем менеджмента в части экологии и охраны природы, обеспечивающих указанное соответствие;

аудит в сфере электронной коммерции -предоставление достаточных гарантий того, что системы и процедуры контроля эффективны при ведении коммерческой деятельности в сети Интернет;

аудит Due Diligence (Должная добросовестность) – независимая оценка объекта инвестирования, включающая в себя оценку инвестиционных рисков, всестороннее исследование деятельности объекта приобретения, комплексную проверку его финансового состояния и положения на рынке;

аудит управления (обеспечения) непрерывностью бизнеса и восстановления после сбоев – предоставление достаточных гарантий того, что внедрены контрольные процедуры, минимизирующие риски прерываний критичных бизнес-процессов и негативные последствия таких прерываний;

аудит системы комплексного управления качеством (Total Quality Management (TQM)) – предоставление достаточных гарантий того, что аудируемая функция или структурное подразделение соблюдает установленные стандарты качества отдельной единицы продукции;

аудит «третьих» сторон – предоставление достаточных гарантий, что обслуживающая организация («третья» сторона), от которой зависит бесперебойное функционирование самой организации, соответствует требованиям заключенного контракта с ней (объем и стандарты услуг, соответствие минимально допустимым характеристикам (финансовое состояние) и пр.);

криминальный аудит, форензик (forensic, криминалистическая экспертиза) – расследование финансовых злоупотреблений и проводится в отношении ситуаций, имеющих серьезные правовые последствия (операции с элементами коррупции, «отмывание» денег и т.п.).

В 1987 году Международная организация по стандартизации ввела в действие стандарты ISO 9000. Это набор стандартов, предоставляющие гарантию, что обеспечивается требуемый уровень качества у всех продуктов определенного вида, производимого данной компанией.

CobiT (сокращение от Control Objectives for Information and Related Technologies («Задачи управления для информационных и смежных технологий»)) — представляет собой пакет открытых документов, около 40 международных и национальных стандартов и руководств в области управления IT, аудита и IT-безопасности.

Контроль здесь – «политики, процедуры, практики и организационные структуры, созданные для обеспечения разумной уверенности в том, что цели будут достигнуты, нежелательные события предотвращены, а их последствия идентифицированы и исправлены». COBIT 4.1 Rus. C.17.

Ассоциация аудита и контроля информационных систем.

Критерий инициативы

В связи с усложнением финансовых операций и бухгалтерских отчетов были выделены разные виды аудита. И их характеристика по критерию инициативы, в частности, подразумевает две основные группы: инициативные и обязательные. Как ясно из названия, первые проводятся исключительно по инициативе учредителей или администрации и направлены на выявление неточностей в бухгалтерском учете, системах налогообложения и отчетности. Также инициативный аудит затрагивает анализ общего состояния компании и повышение эффективности ее работы.

Обязательный аудит проводится каждый год в некоторых случаях:

– организация является открытым акционерным обществом;

– организация является страховой, кредитной, обществом взаимной страховки, фондовой или товарной биржей, инвестиционным или внебюджетным государственным фондом, если источник денежных средств предприятия – отчисления юридических и физических лиц.

Фактический контроль

Еще данные методы называют органолептическими и включают в себя наблюдение, проведение инвентаризации и оценку экспертов.

· Инвентаризация не проводится аудитором собственноручно. Хотя обязательным по закону является его присутствие и визуальное наблюдение и оценка достоверности информации, представленной в годовых отчетах.

· Под визуальным наблюдением понимается анкетирование, тестирование и обследование объектов. В зависимости от предписаний аудитора могут также использоваться фотосьемка, хронометраж рабочего дня и т. д. Однако все вышеперечисленное больше подходит внутреннему аудиту.

· Оценка эксперта предполагает технологический контроль, эксперимент, контрольный замер работ, различные экспертизы, химико-лабораторные анализы и т. д. Что очевидно, данный аудит должен происходить с приглашением сторонних экспертов.