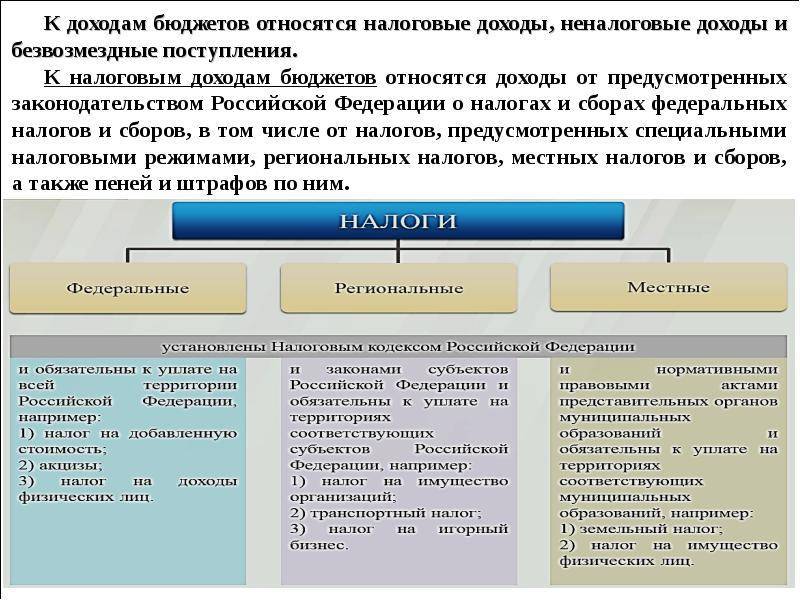

Анализ

Среди наиболее распространенных методов прогнозирования и планирования бюджета следует отметить способы:

- экономического анализа;

- математического моделирования;

- экстраполяции;

- балансовый;

- индексный и проч.

Экономический анализ выступает в качестве неотъемлемого элемента процесса прогнозирования и планирования. Он реализуется как на микро-, так и на макроуровне. В ходе анализа применяется системный подход. Ключевой структурой выступает хозяйство и его части. Суть метода заключается в том, что определенный процесс либо явление разделяется на составные компоненты, после чего выявляется взаимосвязь и воздействие каждого элемента друг на друга и на развитие экономики.

Анализ способствует раскрытию сути процесса, установлению закономерности изменений в плановом периоде. Он позволяет оценить имеющиеся возможности и варианты достижения целей. Невозможно прогнозировать расходы без анализа исполнения бюджета. Он дает возможность установить степень реализации показателей за прошедший период.

На стадии формирования статей основной упор делается на обнаружение резервов увеличения доходной части. В этой связи анализу подвергается деятельность всех органов власти. В его рамках проверяется, насколько эффективно используется государственная или муниципальная собственность, своевременность и полнота обязательных отчислений и проч. Все это способствует определению наиболее результативных направлений деятельности уполномоченных органов, выявлению недочетов и ошибок в работе.

Что такое КБК

В Бюджетном кодексе РФ приводится расшифровка КБК — код бюджетной классификации. Он представляет собой набор цифр, необходимый для перевода средств в пользу государства. По нему при перечислении платежа в бюджет определяется его назначение и происходит распределение средств: КБК — это, простыми словами, закодированный путь, по которому деньги плательщика попадут в нужный раздел бюджета.

Коды утверждает Министерство финансов: основной нормативный акт — . В приказ регулярно вносятся изменения (в 2021 году действует редакция от 29.07.2021), информация об этом публикуется в официальном органе печати и на сайте министерства. А вот где взять КБК на 2022 год — в Приказе Минфина № 75н от 08.06.2021. Кодировку из Приказа № 75н используют не только для оплаты, но и при планировании бюджета на 2022 г. и плановый период 2023-2024 гг.

КБК — это те цифры, которые указывают в квитанции или платежке при перечислении средств в бюджетную систему РФ

Очень важно не совершить ошибок при указании кода и вносить в платежный документ правильные реквизиты, в противном случае деньги поступят «не по адресу», и придется проделать немало работы, чтобы эту ошибку исправить

Код бюджетной классификации нужен не только предпринимателю или организации при заполнении платежного поручения, но и гражданам при оплате различных услуг и перечислении налогов.

Основные назначения платежей:

- налоги, сборы;

- государственные пошлины (в том числе плата за предоставляемую госорганами информацию, документы и копии);

- страховые взносы в государственные и негосударственные фонды;

- платежи за пользование недрами, добычу полезных ископаемых;

- штраф, пеня и т. д.

И этот список не полный. Кодировка пригодится для оплаты детских садов, платных услуг в школах и учреждениях Минздрава. Посмотрите, где на квитанции находится КБК (пример для оплаты детского сада).

Строение КБК

Этот код состоит из 20 знаков – цифр, разделенных дефисам на группы, он имеет следующий вид ХХ – Х ХХ ХХ ХХХ ХХ – ХХХХ – ХХХ.

Каждой группе знаков соответствует определенное Министерством финансов зашифрованное значение. Рассмотрим структуру доходного КБК, так как именно их приходится в основном использовать предпринимателям (расходные коды могут встречаться в основном при возврате средств по какой-либо государственной программе).

- «Администратор». Первые три знака показывают, кто получит средства и несет ответственность за пополнение ими той или иной части бюджета, распоряжается поступившими деньгами. Самые часто встречающиеся бизнесменам коды начинаются с 182 – налоговый орган, 392 – Пенсионный фонд, 393 – ФСС и другие.

- «Вид доходов» включает в себя знаки с 4 по 13. Эта группа знаков помогает довольно точно идентифицировать поступление по следующим показателям:

- группа – 4 знак (то есть первый в этом пункте);

- подгруппа – 5 и 6 знак; двузначным кодом обозначен конкретный налог, пошлина, взнос, штраф и т.п.;

- статья – разряд 7 и 8 (значение цели полученного поступления закодировано в расчетных документах по бюджету РФ);

- подстатья – 9, 10 и 11 знак (уточняет статью дохода);

- элемент – 12 и 13 цифра, характеризует уровень бюджета – от федерального 01, муниципального 05 до конкретных бюджетов ПФР – 06, ФСС – 07 и т.д. Код 10 обозначает бюджет поселения.

- «Программа» – позиции с 14 по 17. Эти цифры призваны дифференцировать налоги (их код 1000) от пеней, процентов (2000), взысканий (3000) и других платежей (4000).

- «Экономическая классификация» – последние три цифры. Они идентифицируют поступления с точки зрения их экономического вида. Например, 110 говорит о налоговых доходах, 130 – от оказания услуг, 140 – средства, изъятые принудительно и т.п.

ВАЖНАЯ ИНФОРМАЦИЯ! 20-значный код необходимо правильно и без ошибок указывать в поле «Назначение платежа» (поле № 104) платежного поручения. По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

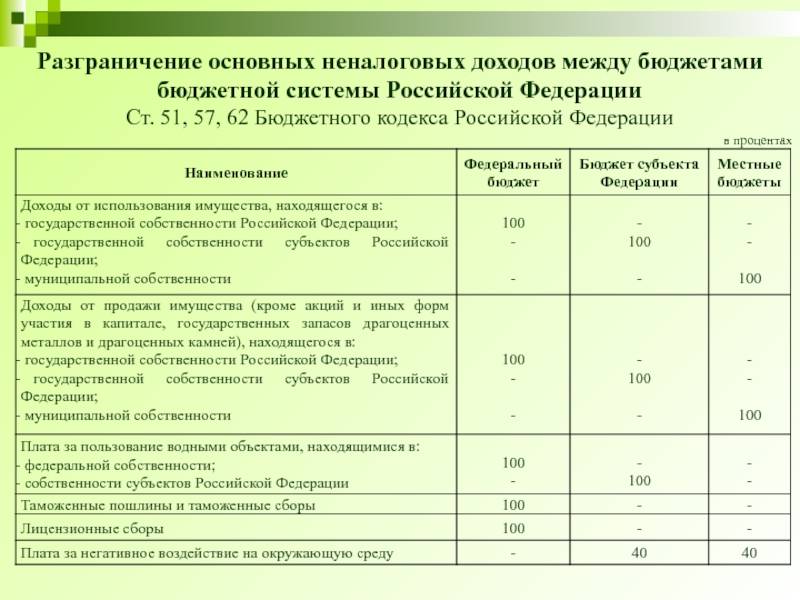

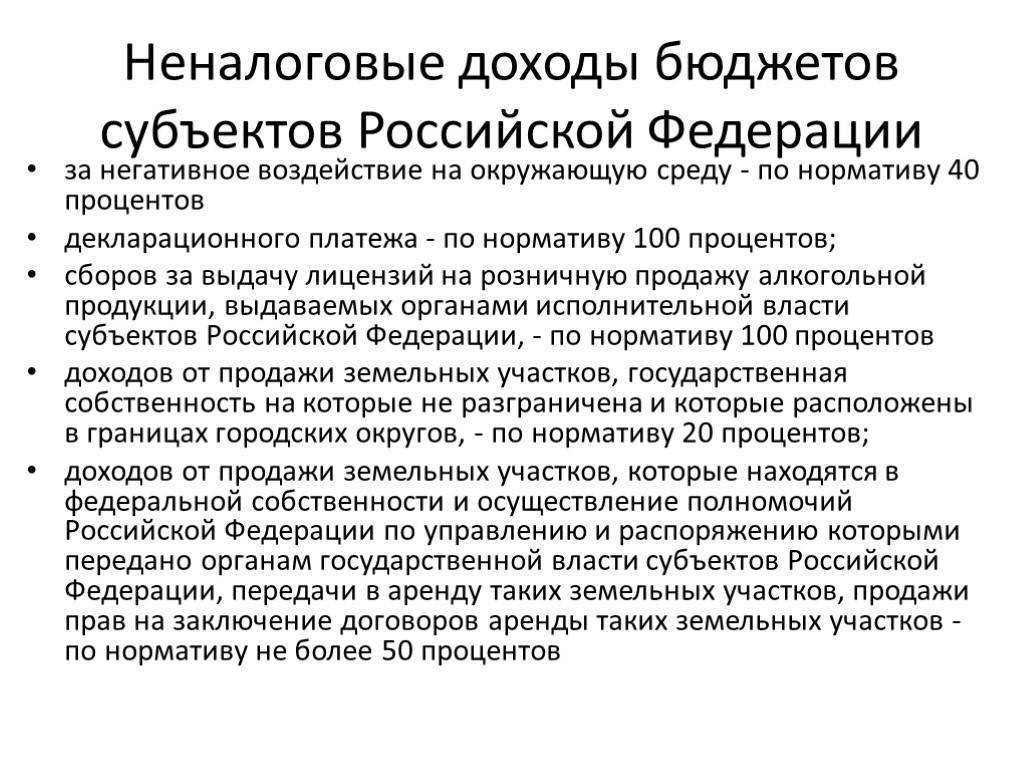

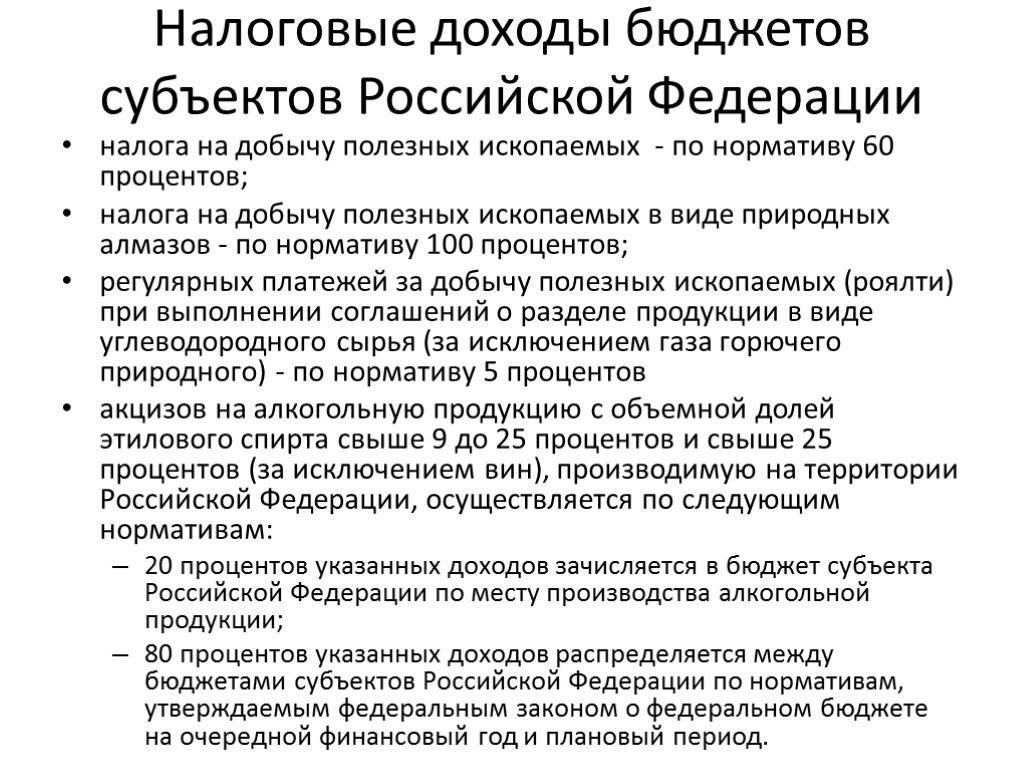

Региональный уровень

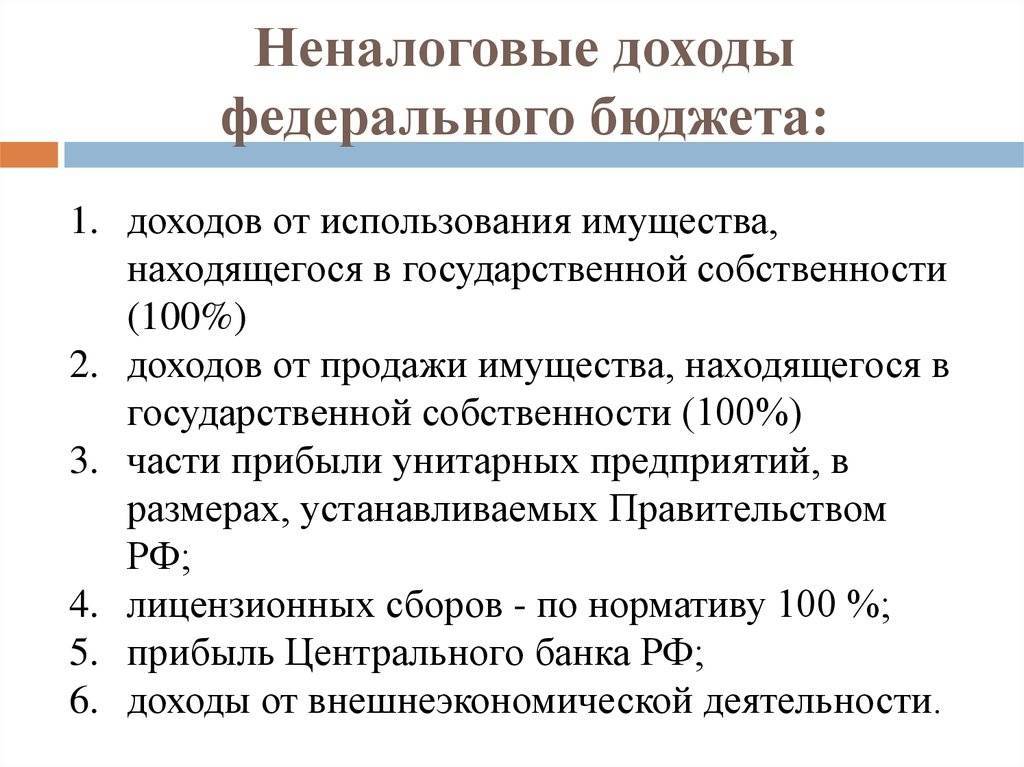

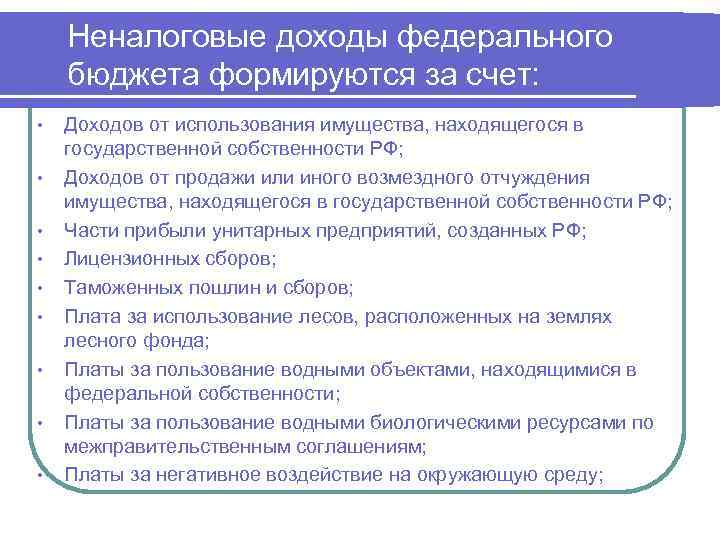

Налоговые доходы бюджетных фондов субъектов образуются за счет соответствующих сборов и прочих обязательных отчислений. Их список и тарифы определяются в НК. Пропорции распределения этих поступлений между региональным и местным уровнями устанавливаются в ФЗ, регламентирующем основы территориального самоуправления, а также Законом о бюджете субъекта на предстоящий год.

Кроме этого, в формировании прибыли участвует часть регулирующих федеральных отчислений, распределяемых по нормативам, определенных в соответствующих правовых актах. Исключение составляют доходы, которые передаются на местный уровень по правилам бюджетного регулирования.

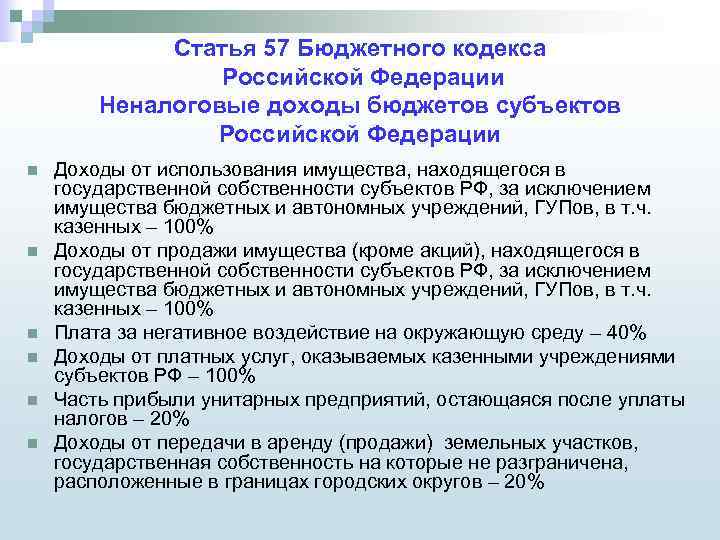

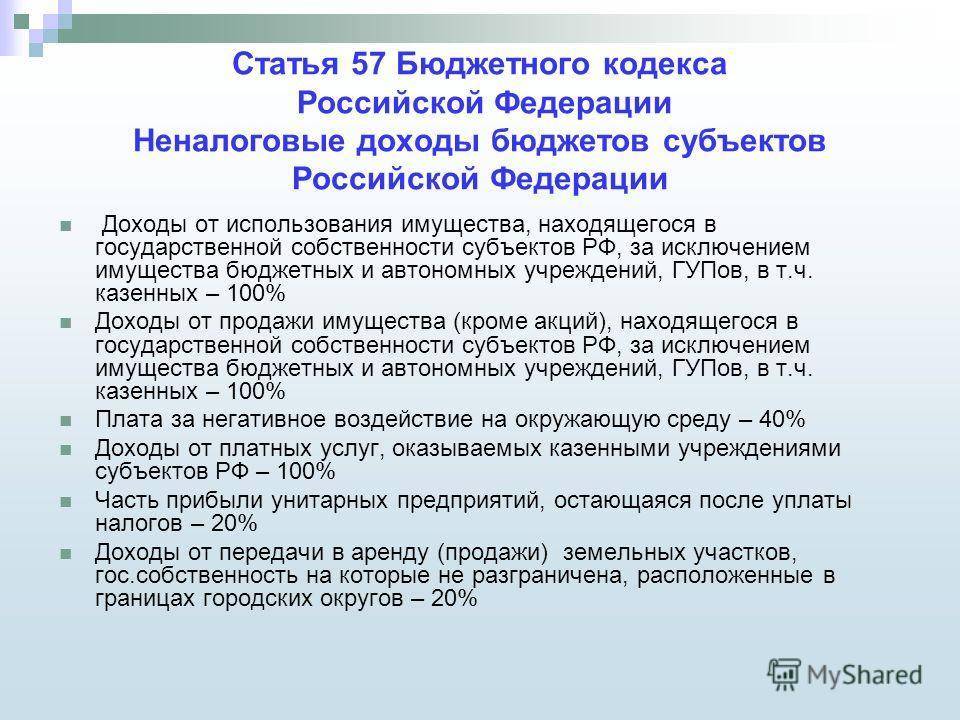

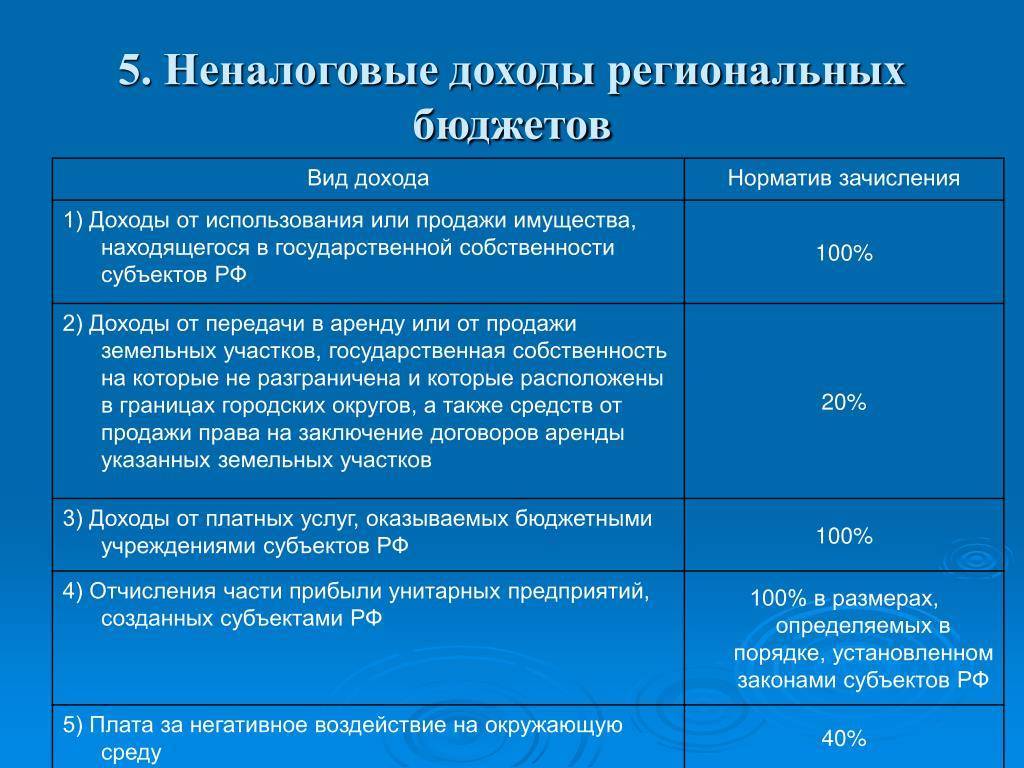

Комментарий к Ст. 57 Бюджетного кодекса РФ

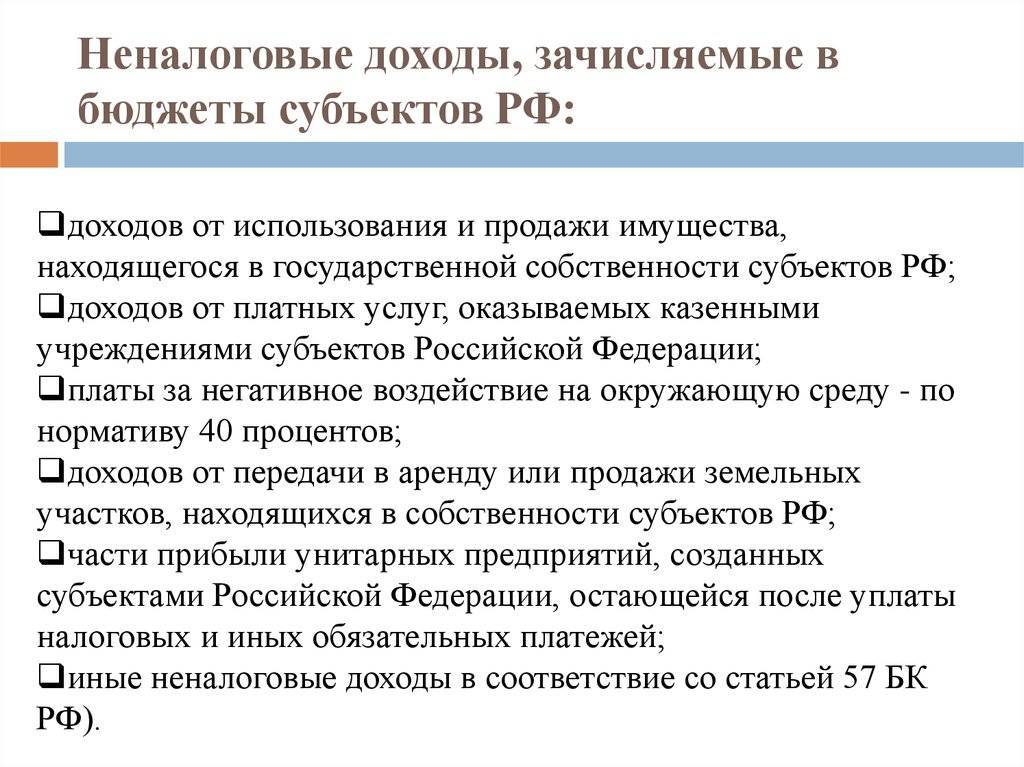

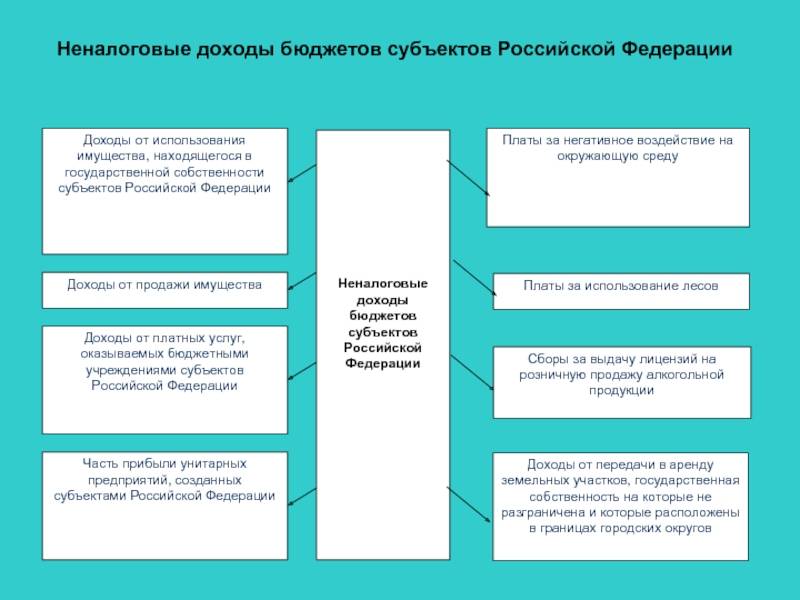

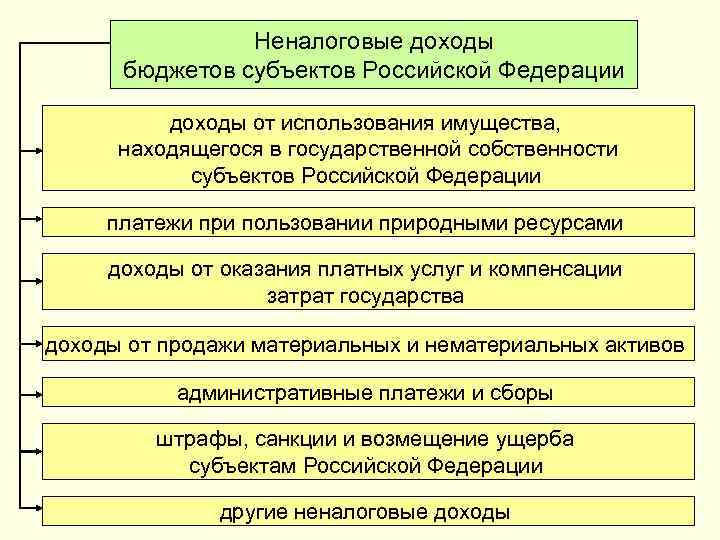

Правовые основы формирования неналоговых доходов региональных бюджетов изложены в статьях 41 – 46 Бюджетного кодекса РФ.

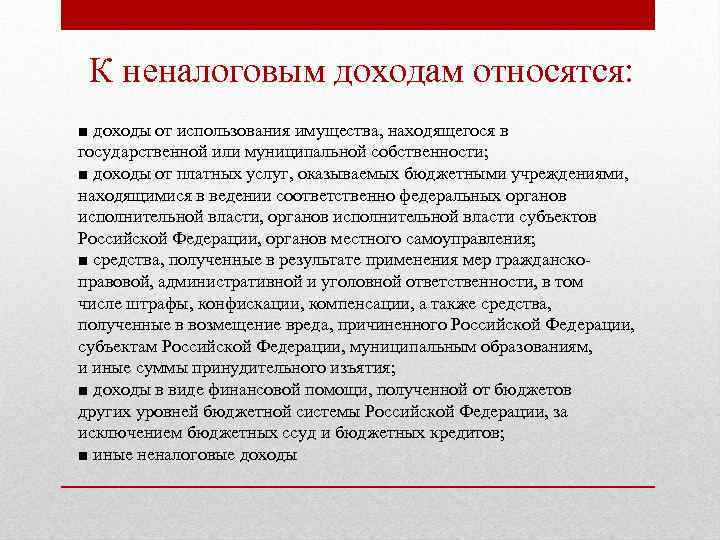

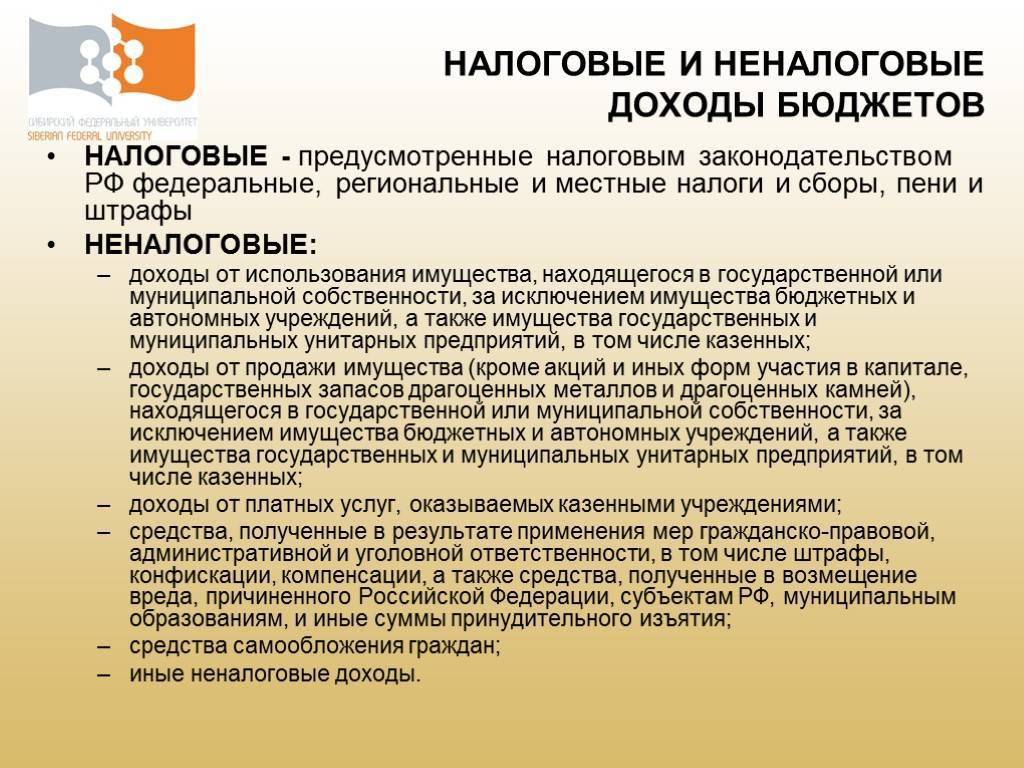

К неналоговым доходам региональных бюджетов относятся: доходы от использования или продажи имущества, находящегося в государственной собственности; доходы от платных услуг, оказываемых соответствующими органами государственной власти, а также бюджетными учреждениями, находящимися в ведении органов исполнительной власти субъектов Российской Федерации; средства, полученные в результате применения мер гражданско – правовой, административной и уголовной ответственности; доходы в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней; иные неналоговые доходы.

Вот как, например, определен перечень неналоговых доходов областного бюджета в Законе Ярославской области от 23 апреля 2001 г. N 19-З “О бюджетном устройстве и бюджетном процессе в Ярославской области”:

– доходы от использования или продажи имущества, находящегося в государственной собственности Ярославской области;

– доходы, формируемые за счет части прибыли унитарных предприятий, созданных Ярославской областью, остающейся после уплаты налогов и иных обязательных платежей в бюджет, в размерах, устанавливаемых законами Ярославской области;

– доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов исполнительной власти Ярославской области;

– средства, полученные в результате применения мер гражданско – правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Ярославской области, и иные суммы принудительного изъятия;

– доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы Российской Федерации, за исключением бюджетных ссуд и бюджетных кредитов;

– иные неналоговые доходы.

Прибыль унитарных предприятий, созданных субъектами Российской Федерации, остающаяся после уплаты налогов и иных обязательных платежей, поступает в доходную часть регионального бюджета в размерах, устанавливаемых законами субъектов Российской Федерации. Как правило, такие размеры устанавливаются законами о региональном бюджете на очередной финансовый год. Так, например, в статье 4 Закона Тюменской области от 11 октября 2001 года N 424 “Об областном бюджете на 2002 год” <*> установлено, что в доходы от использования имущества, находящегося в областной собственности, или от деятельности в 2002 году зачисляются:

——————————–

<*> Тюменские известия. N 204. 18.10.2001.

– 25% суммы прибыли по итогам деятельности за 2001 год, оставшейся после уплаты налогов и иных обязательных платежей государственного унитарного предприятия “Тюменьспиртпром”;

– 10% суммы прибыли по итогам деятельности за 2001 год, оставшейся после уплаты налогов и иных обязательных платежей государственных унитарных предприятий Тюменской области.

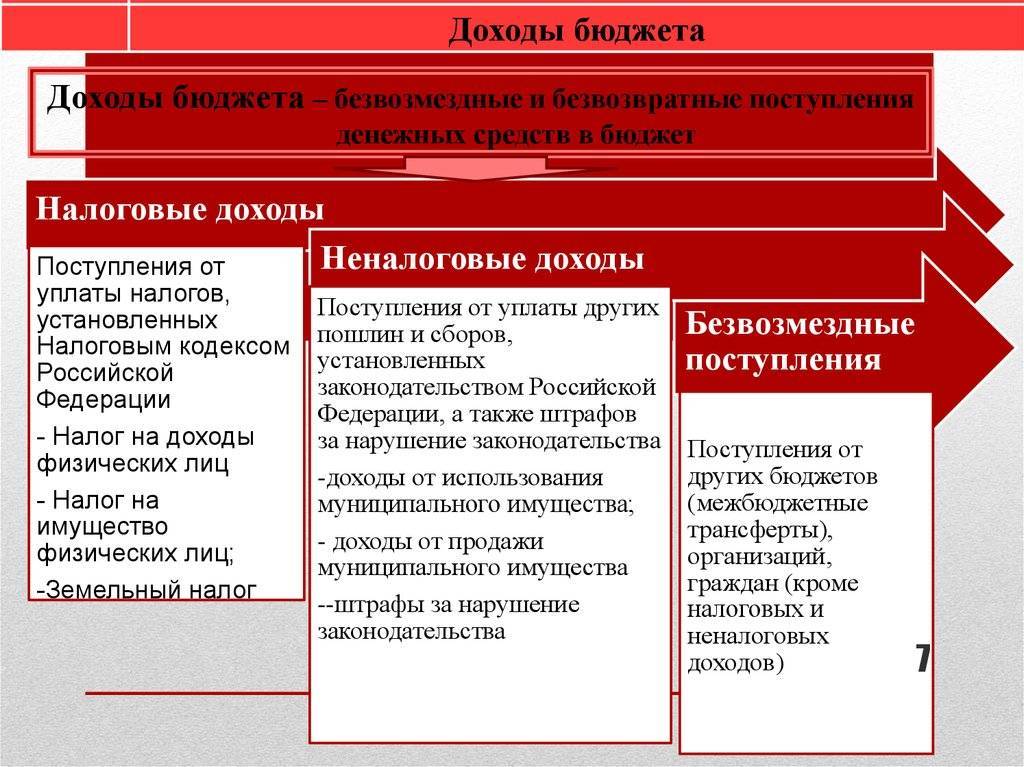

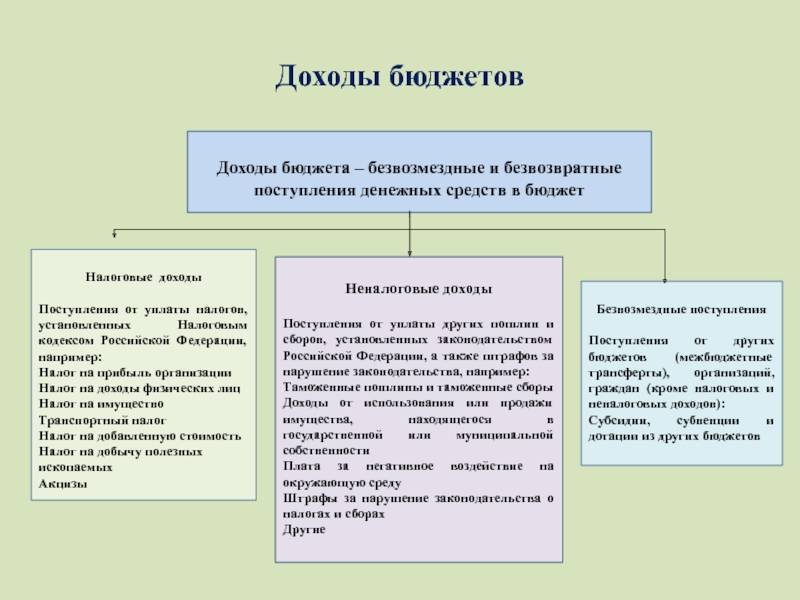

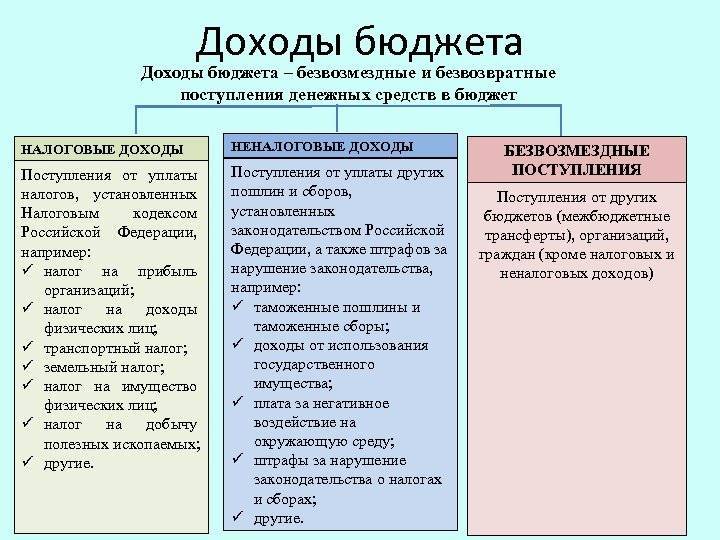

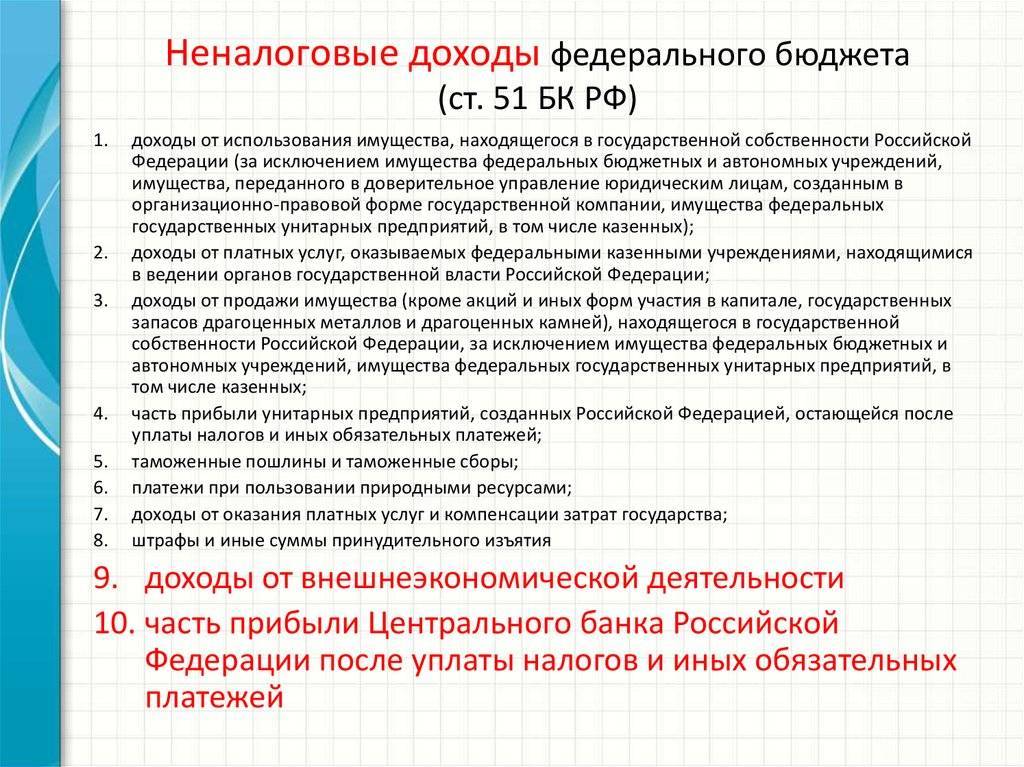

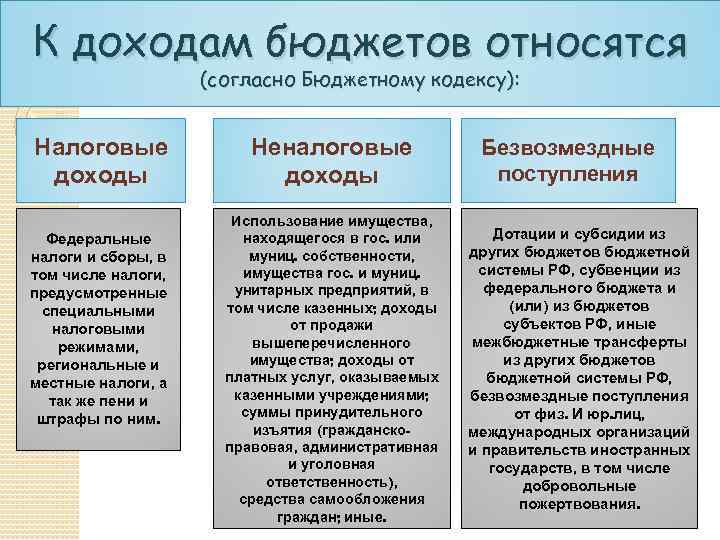

О неналоговых доходах бюджета РФ

К неналоговым доходам относятся поступления от деятельности, приносящей прибыль:

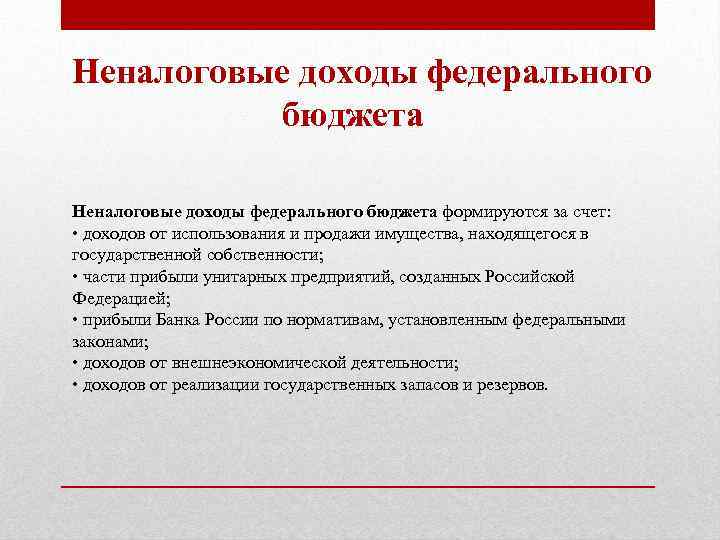

- Сдача в аренду имущества, принадлежащего государству.

- Административные выплаты.

- Компенсации государству.

- Прибыль от реализации имущества, находящегося в госсобственности, кроме поступлений от продажи, регламентированных законодательством от приватизации.

Неналоговые доходы формируются также за счет поступлений от использования имущества, принадлежащего государству. Это могут быть дивиденды по ценным бумагам, поступления от размещения финансовых средств и прочих способов участия в капитале.

В эту же категорию включены различные штрафы и удержания. Неналоговые доходы формируются в том числе из отчислений с зарплаты осужденных к ограничению по службе (военной), исправительным работам, лиц, освобожденных от уголовной ответственности с привлечением к административной. В эту же категорию входят штрафы за правонарушения и преступления.

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.