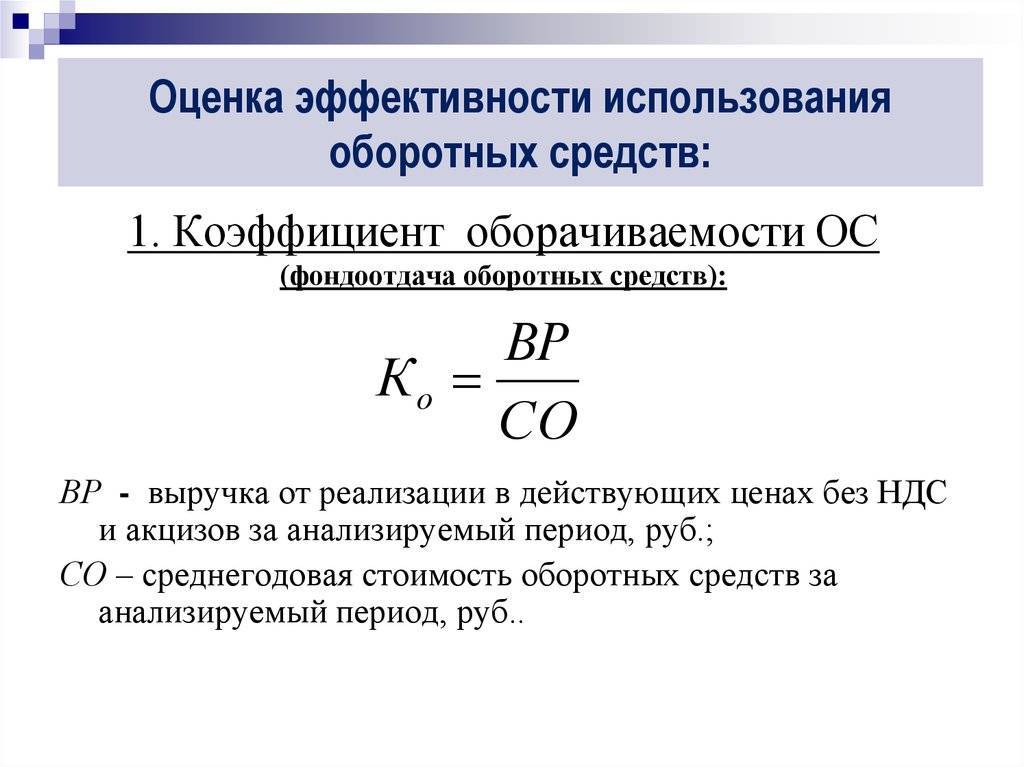

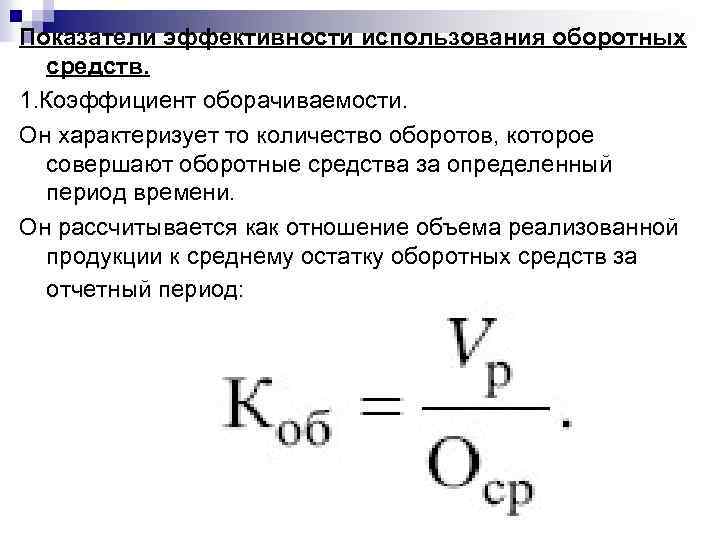

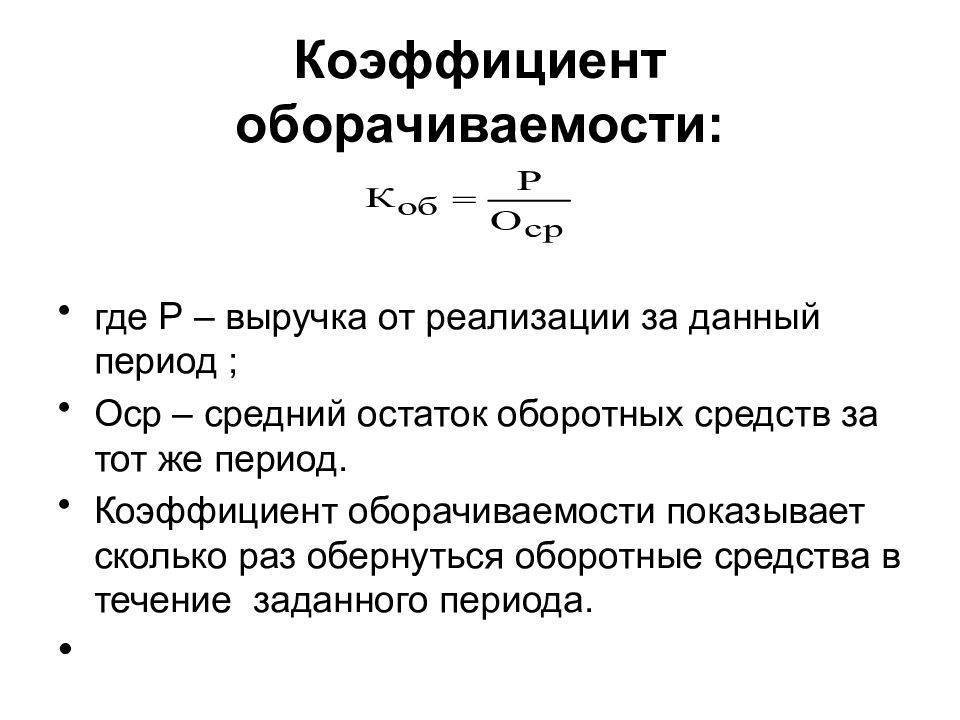

Оборачиваемость собственного капитала

Рассчитывается для определения скорости собственного капитала организации за отдельно взятый период.

Оборачиваемость капитала собственных средств организации призвана характеризовать различные аспекты финансовой активности предприятия. Например, с экономической точки зрения этот коэффициент характеризует активность денежного оборота вложенного капитала, с финансовой – скорость одного оборота вложенных средств, а с коммерческой – излишки или недостаточность продаж.

Если этот показатель показывает значительное превышение уровня реализации товаров (услуг) над вложенными средствами, то как следствие, начнется рост кредитных ресурсов, что, в свою очередь, позволяет достичь предела, за которым повышается активность кредиторов. В этом случае к собственному капиталу увеличивается отношение обязательств и растет кредитный риск. А это влечет за собой невозможность оплачивать данные обязательства.

Низкая же оборачиваемость капитала собственных средств указывает на их недостаточное вложение в производственный процесс.

Пример расчета и анализа

Некое предприятие за год работы получило доход от реализации продукции в размере 300 тыс. рублей с учетом оплаты акциз и налогов.

Сумма оборотных средств в этот период составляла 120 тыс. рублей, а в предыдущем году — 150 тыс. рублей.

Используя имеющиеся данные можно вычислить коэффициент оборачиваемости активов:CC = (120+150)/2 = 135K = 300 тыс. Руб / 135 = 2,2

Найденный коэффициент также позволяет вычислить продолжительность одного оборотного цикла за рабочий год:С = 360/2,2 = 164 дня

Производственный цикл организации (С) составляет 164 дня.

Сравнив значения за все года работы компании можно отследить динамику возврата денежных средств в оборотный капитал.

Влияние оборачиваемости на прибыль

Оборачиваемость запасов имеет большое значение для стабильности финансового положения бизнеса, а в конечном итоге для получения наибольшей прибыли.

Основой ускорения оборачиваемости являются быстрота реализации товаров и объем реализации. Между этими показателями имеется прямая и обратная зависимость.

Прирост прибыли в плановом периоде за счет ускорения оборачиваемости по сравнению с отчетным периодом определяется по следующей формуле:

Прирост прибыли = П * (Котчетный / Кплановый) – П,

Где:

- П – прибыль отчетного периода;

- Котчетный – коэффициент оборачиваемости в отчетном периоде;

- Кплановый – планируемый уровень оборачиваемости.

Ускорение оборачиваемости запасов приводит к их высвобождению, превращению в денежные средства и получению более высокого финансового результата.

Как ускорить оборачиваемость средств

Как правило, чем выше скорость оборота активов, тем больше средств компании высвобождается из оборота. А замедление оборачиваемости приводит к увеличению потребностей предприятия в оборотных средствах, то есть требует все новых и новых вложений, что весьма сокращает прибыли. Если учесть и внедрить следующие моменты, то можно достичь ускорения оборачиваемости мобильных средств предприятия:

- организовать опережающие темпы роста объема продаж над скоростью роста оборотных средств;

- совершенствовать методы снабжения (производства или торговли) и способы сбыта продукции;

- снизить энергоемкость и материалоемкость выпускаемого и продаваемого товара, то есть, рационально использовать ресурсы;

- повысить конкурентоспособность и показатели качества продукта;

- сократить длительность производственного цикла, например, за счет внедрение в производство или логистику инновационных технологий и так далее.

Снижение значения коэффициента оборачиваемости средств может быть обусловлено существующей задолженностью, спадом потребительского спроса на данный продукт. А также зависит от правильности построения политики производства и изменения способов, используемых в производственном цикле.

Период оборачиваемости ОА: нормы по отраслям

В общем случае о высокой эффективности бизнес-модели предприятия свидетельствует низкий показатель по длительности оборота ОА и, соответственно, большой коэффициент оборачиваемости оборотных активов предприятия — относительно нормативных значений.

Данные нормативные значения могут определяться, прежде всего, исходя из отраслевой специфики бизнеса.

- Так, наибольшие значения период оборачиваемости ОА, как правило, принимает в отраслях с «длинными» инвестициями — в промышленности (особенно наукоемкой, поскольку в данном сегменте производство товаров может осуществляться в рамках очень длинных технологических цепочек при задействовании широкого спектра различных фондов), в сельском хозяйстве. В соответствующих отраслях период оборота ОА может составлять порядка 180–250 дней (в то время как коэффициент оборачиваемости будет равен примерно 1,5–2).

- В мелкосерийном производстве период оборота ОА может быть в 2–3 раза ниже (в свою очередь, в пропорционально большей величине будет представлен коэффициент оборачиваемости), в торговле — в 10–20 раз ниже (коэффициент, соответственно, выше).

ОБРАТИТЕ ВНИМАНИЕ! Такой показатель, как период оборота ОА, равно как и коэффициент оборачиваемости, может иметь весьма ограниченную информативность при оценке эффективности бизнес-модели отдельно взятого предприятия (вне зависимости от отрасли), но крайне информативным при сопоставлении показателей деятельности 2 фирм одной и той же отрасли при сопоставимых оборотах и условиях ведения бизнеса на рынке. Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы. Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой

Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой

Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы. Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой.

Период оборота ОА и сопутствующий данному показателю коэффициент также имеет смысл сравнивать в динамике — чтобы определить тренд, характеризующий повышение или снижение эффективности управления бизнесом.

Таким образом, наиболее информативными рассматриваемые показатели будут:

- при сопоставлении результатов хозяйственной деятельности 2 предприятий одного сегмента;

- при рассмотрении данных показателей в контексте отраслевых нормативов;

- при сопоставлении показателей в динамике.

Одна из распространенных интерпретаций изменений в динамике показателей оборачиваемости ОА — определение экономического эффекта от соответствующих изменений.

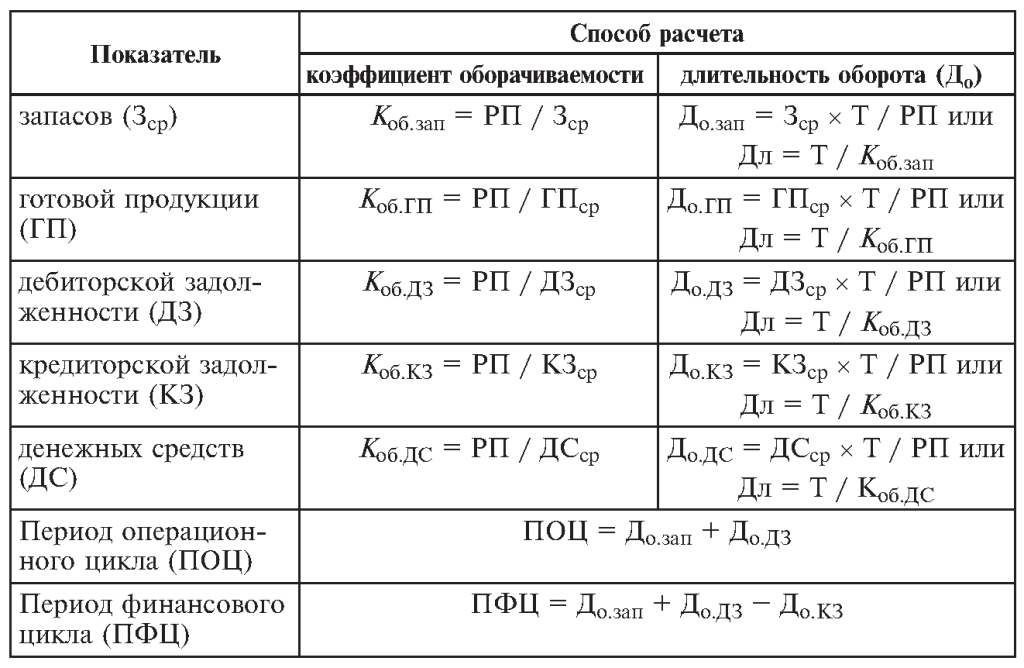

Анализ расчетов с дебиторами

Для оценки качества расчетов с дебиторами используют коэффициент оборачиваемости дебиторской задолженности, значение которого характеризует скорость возврата денежных средств за товары, проданные в кредит, увеличение этого показателя в динамике свидетельствует об улучшении работы с дебиторами, эффективности политики цен.

Коэффициент оборачиваемости и продолжительность оборота рассчитываются по формулам:

Величиной, связанной с оборачиваемостью дебиторской задолженности, является средний срок кредитования То(ДЗ) покупателей (в днях), показывающий, на сколько в среднем предоставляется отсрочка в платеже покупателям.

Зная дневную выручку и средние остатки дебиторской задолженности, легко определить средний срок кредитования покупателей, что может быть полезно при ведении переговоров и заключении контракта. Средние значения кредитования покупателей необходимо сопоставить с аналогичными значениями кредиторской задолженности, в частности коэффициентом оборачиваемости кредиторской задолженности Ко(КЗ), и средним сроком кредитования поставщиков То(КЗ), которые рассчитываются следующим образом:

Для рационального ведения расчетов отсрочка в платеже, предоставляемая поставщиками, должна быть больше, чем средний срок кредитования покупателей. Если такого не происходит, то компания будет испытывать напряженность в использовании оборотного капитала. Сроки кредитования определяются формами расчетов с поставщиками и покупателями и могут быть ускорены при использовании авансов и аккредитивов в расчетах с покупателями и инкассо с поставщиками.

В процессе анализа необходимо обратить внимание на выявление соотношений между дебиторской и кредиторской задолженностями (о которых мы уже писали) по показателям оборачиваемости и длительности оборота

Анализируется также скорость оборота собственного капитала, что для акционеров особенно важно

Структура и состав оборотных средств

Различные составляющие оборотных активов по-разному принимают участие в производственном процессе и имеют различное назначение. Для удобства их изучения и анализа оборотные средства классифицируют по следующим статьям.

Оборотные фонды, которые включают в себя:

- запасы, состоящие из основных для производства и вспомогательных материалов, запасов сырья, приобретенных полуфабрикатов, малоценных предметов, имеющих короткий срок использования, тары, топлива;

- незавершенное процессом производство и полуфабрикаты собственного производства;

- расходы, относимые к будущим периодам.

Фонды обращения, к которым относятся:

- хранящаяся на складе продукция, предназначенная для реализации;

- не оплаченные отгруженные товары;

- денежные активы в расчетах;

- собственные денежные запасы в кассе фирмы и на ее счетах.

Структура средств хозяйствующего субъекта, участвующих в обороте, ее анализ имеют большое значение, так как являются одним из показателей качества деятельности. Так, увеличение доли продукции на складе, незавершенного производства или задолженности дебиторов в структуре запасов говорит о снижении успешности деятельности фирмы, отвлечении активов из оборота, увеличении сроков оборачиваемости запасов.

В чем целевое назначение мобильных средств

Главная цель оборотных активов – совершать процесс оборота, в ходе которого данные средства меняют материально-вещественную форму на денежную, и наоборот. Схема проста: деньги-товар, товар-деньги.

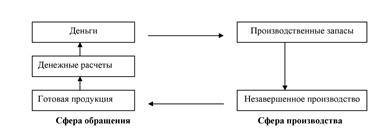

Например, компания Х имеет денежные средства, которые тратит на закупку сырья – первое превращение денег в материальные объекты – запасы (детали, расходники, материалы и т.д.). После этого запасы проходят производственный процесс и вступают в стадию незавершенного производства – второе превращение. И затем они становясь готовой продукцией– третье превращения. Во 2-й и 3-й фазе –это еще не деньги, но экономическая форма и роль уже иные. И когда готовая продукция реализуется (потребителю, посреднику), предприятие получает денежные средства – четвертое превращение.

А их, в свою очередь, можно вновь использовать на закупку ресурсов для продолжения процесса производства. Таким образом, обращение активов снова повторяется по следующему кругу.

Коэффициент оборачиваемости собственного капитала

Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры:

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

Значения коэффициента оборачиваемости собственного капитала полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле:

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Оборачиваемость активов

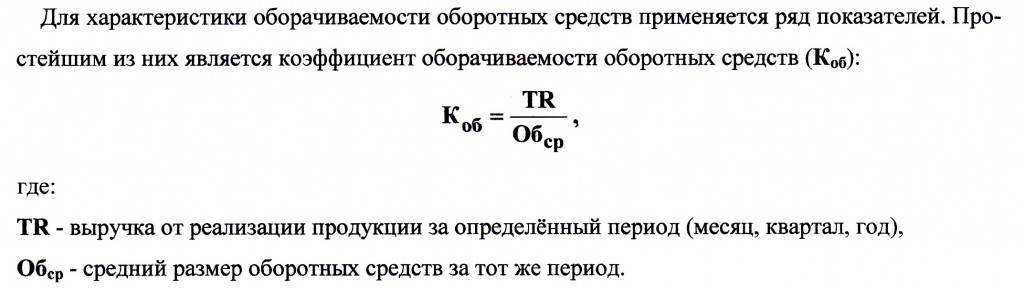

Оборачиваемость активов — финансовый показатель степени интенсивности использования организацией всей совокупности имеющихся активов.

Данные о выручки можно получить из «Отчета о финансовых результатах», данные о величине активов – из Баланса (сальдо баланса).

Для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на 2.

Исходя из номеров строк бухгалтерского баланса и Отчета о финансовых результатах, формулу коэффициента оборачиваемости активов по Форме 1 и Форме 2 можно отобразить следующим образом:

Оборачиваемость активов по балансу:

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства.

Если величина коэффициента оборачиваемости активов составила 1,5, то это значит, что на каждый рубль активов приходится 1,5 руб. выручки.

При показателе меньше 1 оборачиваемость активов низкая, а полученные доходы не покрывают расходы на приобретение активов.

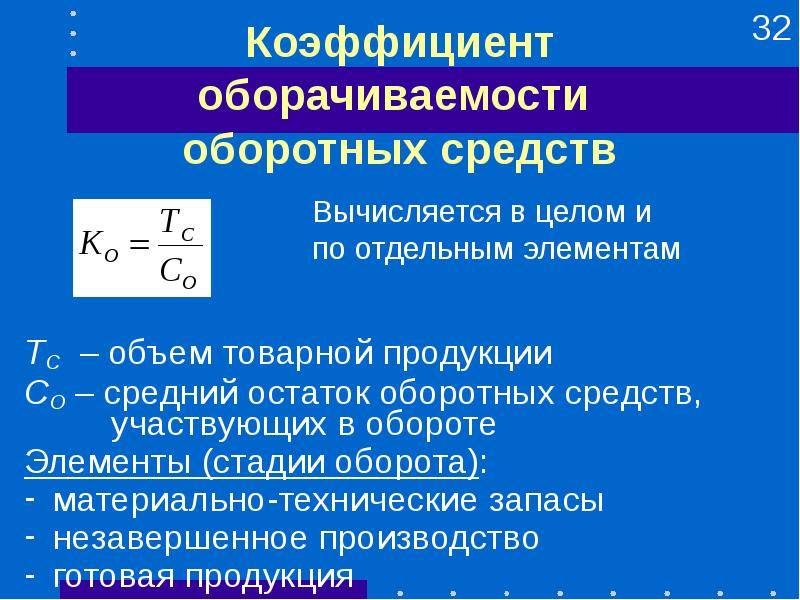

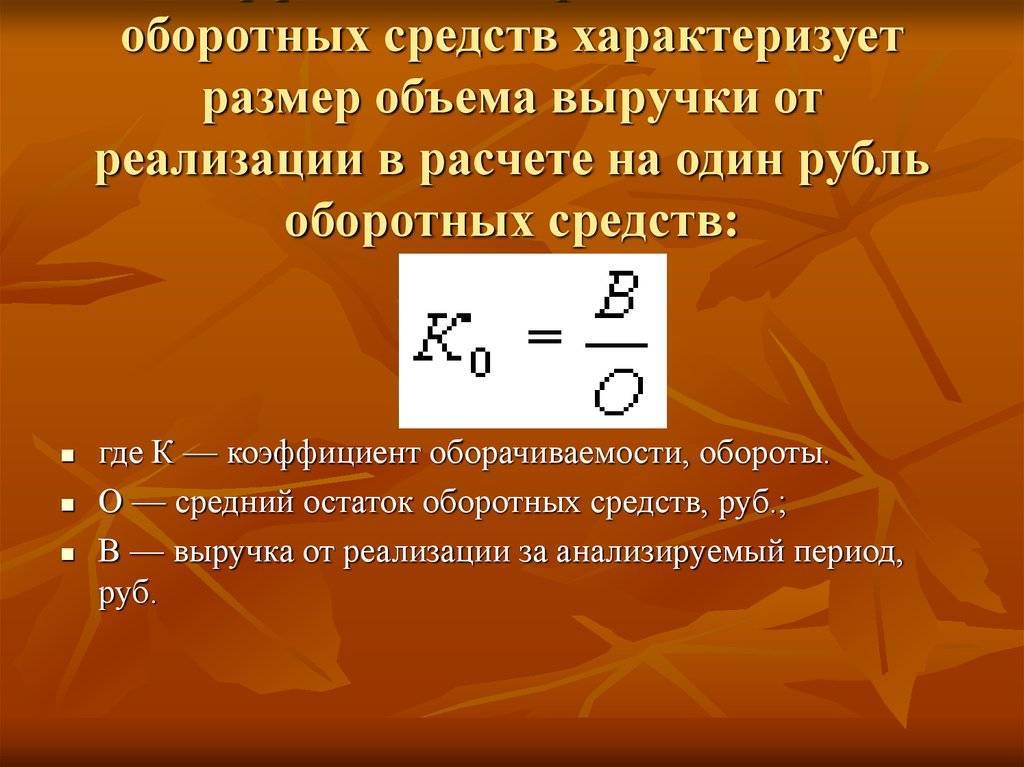

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов (Коа) – отношение выручки от реализации продукции ко всему итогу актива баланса.

Данный показатель характеризует эффективность использования компанией всех имеющихся ресурсов, независимо от источников их образования, т. е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий прибыль компании, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов.

Коэффициент оборачиваемости активов характеризует эффективность использования ресурсов, его повышение свидетельствует о более эффективном использовании средств. Однако этот коэффициент может быть искусственно завышен при переходе на использование арендованных основных средств.

Значение коэффициента оборачиваемости всех активов показывает эффективность использования оборотных активов, рост показателя в динамике свидетельствует о повышении эффективности использования оборотных активов в целом по предприятию. Коэффициент оборачиваемости активов прямо пропорционален объему продаж и обратно пропорционален сумме используемых активов.

Поскольку составной частью активов являются оборотные активы, их снижение также способствует улучшению эффективности использования активов в целом.

В теории оборотные активы – это капитал, инвестируемый компанией в текущую деятельность на период каждого операционного цикла. Мы уже рассмотривали основные элементы оборотного капитала – запасы, дебиторскую задолженность – и подходы к анализу их оборачиваемости.

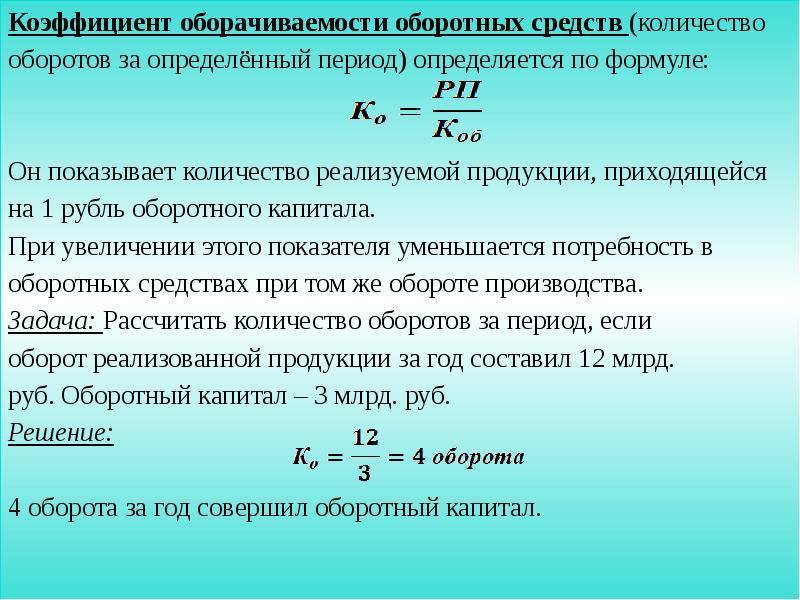

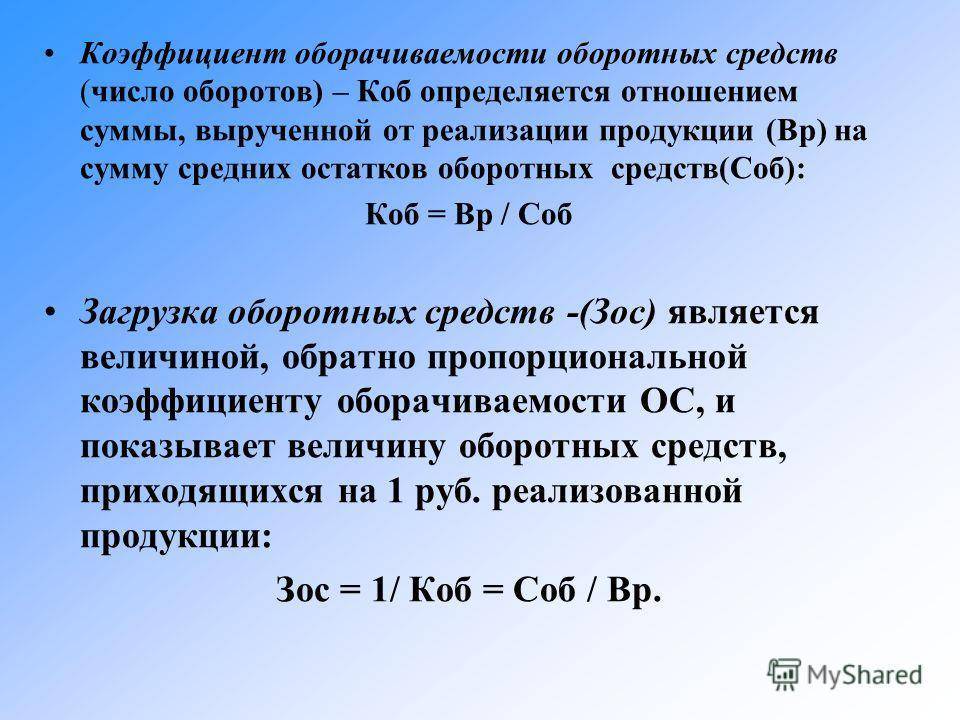

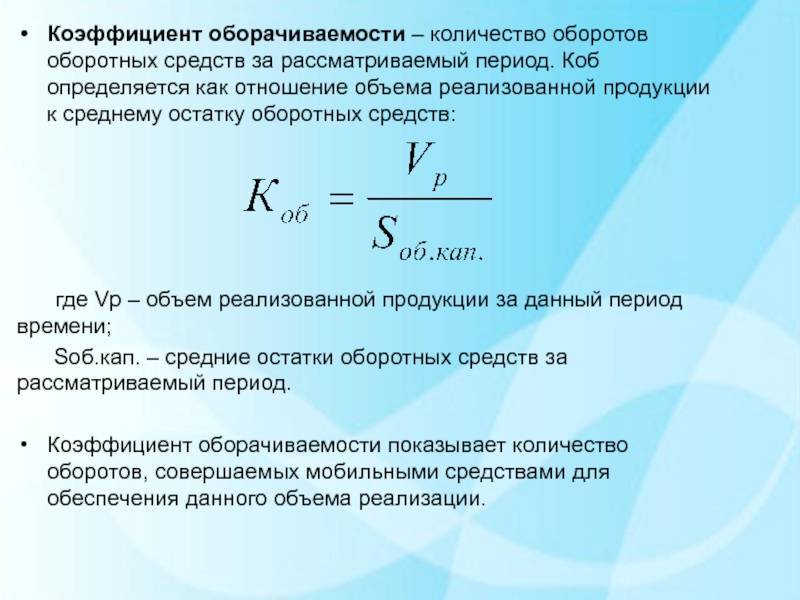

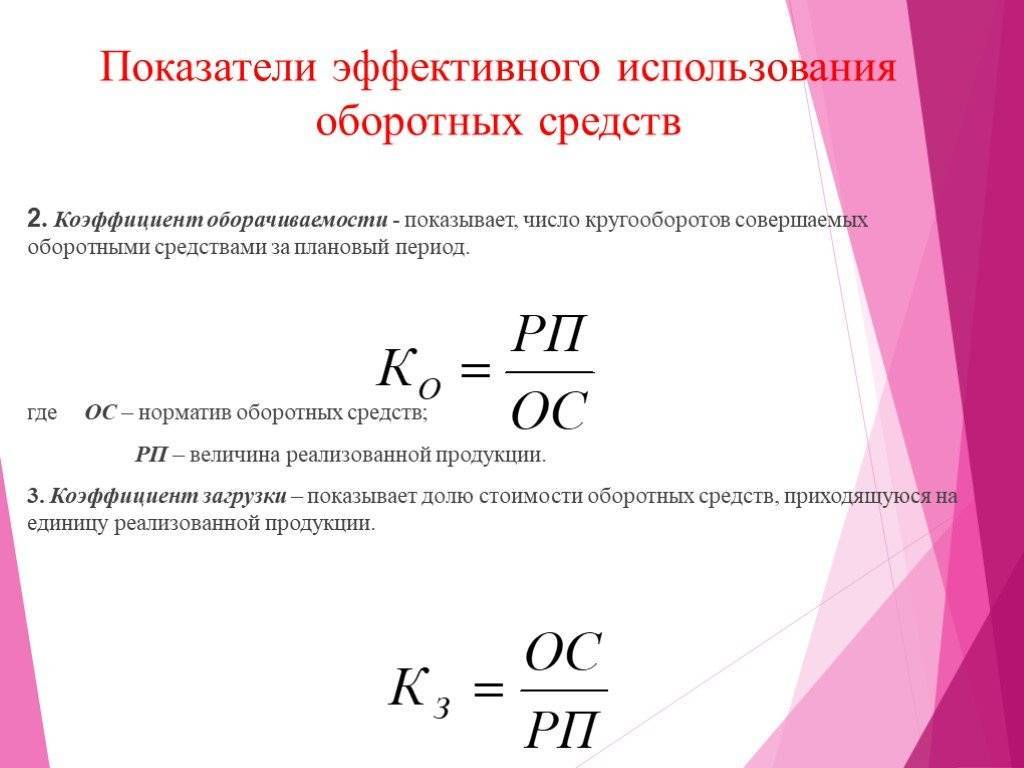

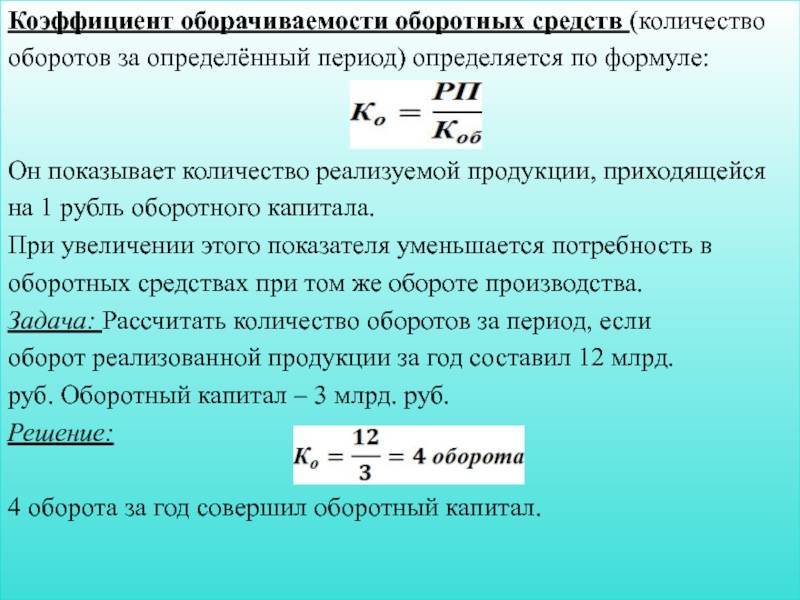

Между оборотными активами и объемом реализации существует определенная зависимость. Слишком малый объем оборотного капитала ограничивает сбыт, слишком большой – свидетельствует о недостаточно эффективном использовании оборотных средств. Как определить оптимальное соотношение оборотного капитала и объема реализации? Это соотношение помогает найти коэффициент оборачиваемости оборотного капитала (Ко).

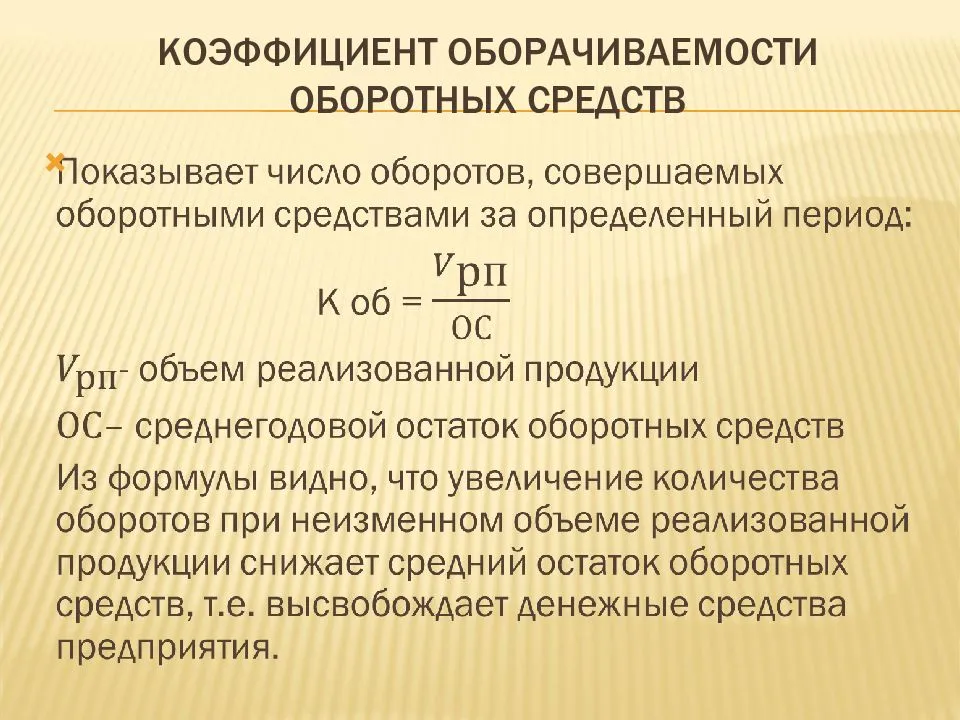

Коэффициент оборачиваемости оборотного капитала рассчитывается как отношение выручки без учета НДС и акцизов к средней сумме оборотных средств (ОБср) за период:

Для каждого предприятия он индивидуален и, если он определен, то необходимо его значение поддерживать на оптимальном уровне. Найти его достаточно просто – если предприятие при данном значении коэффициента постоянно прибегает к использованию заемного капитала, то значит, эта скорость оборачиваемости оборотного капитала генерирует недостаточное количество денежных средств для покрытия издержек и расширения деятельности. И наоборот, если при постоянном объеме реализации или его увеличении предприятие получает достаточный доход, то считается, что достигнута эффективная скорость оборота оборотного капитала.

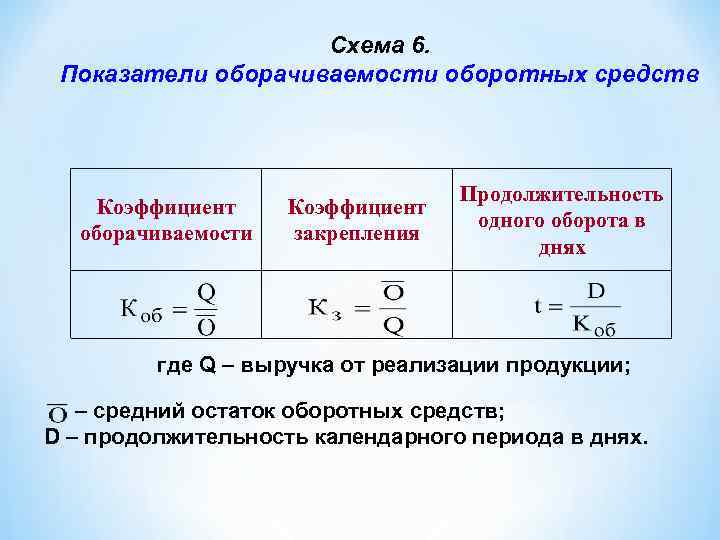

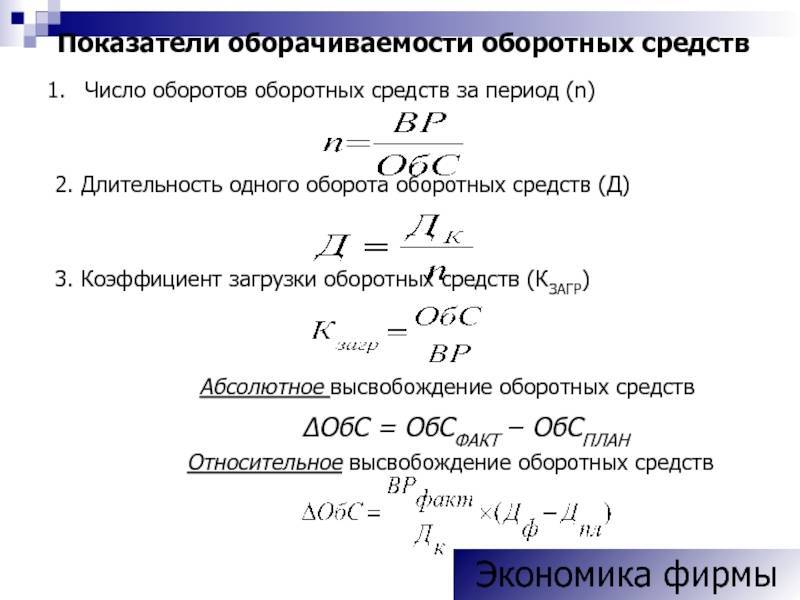

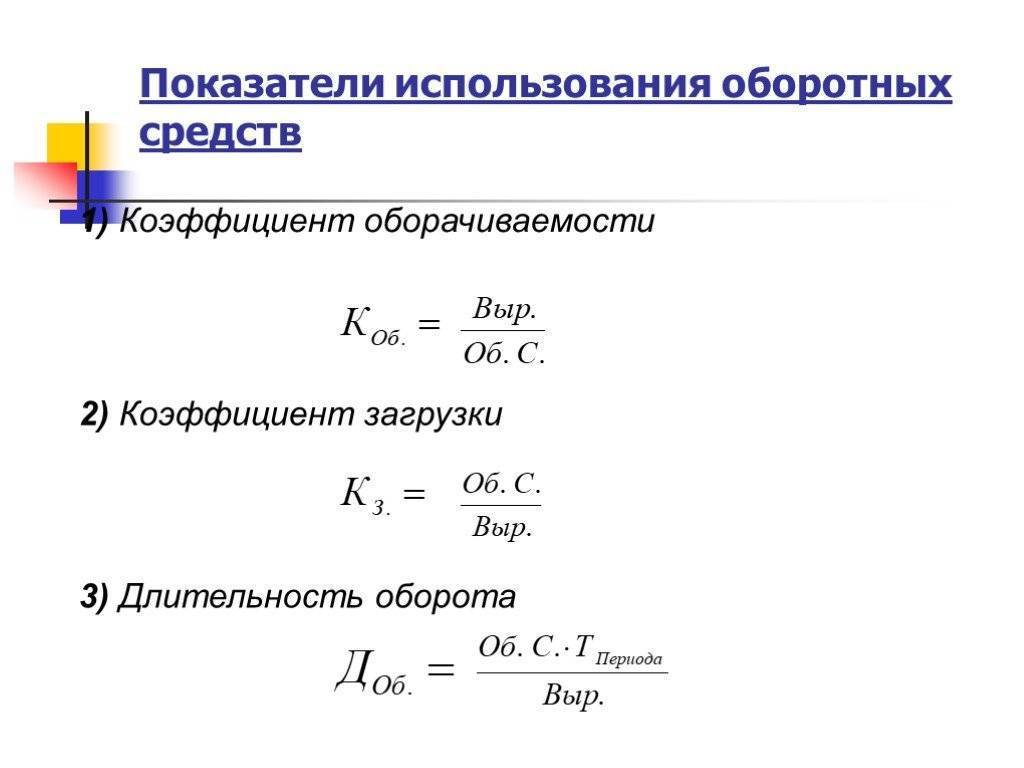

Лучшее представление об эффективности использования активов обеспечивают показатели периода оборота активов, представляющие собой количество дней, необходимое для их превращения в денежную форму и являющиеся величиной, обратной коэффициенту оборачиваемости, умноженного на длительность периода. Для оценки продолжительности одного оборота в днях рассчитывают показатель – продолжительность одного оборота оборотных средств по формуле:

Значение показывает, через сколько дней, средства, вложенные в оборотные активы или их составляющие, снова принимают денежную форму. Уменьшение этого показателя в динамике является положительным фактором.

Значительное внимание, уделяемое оборотным активам, объясняется тем, что оборотные активы, в основном, определяют как оборачиваемость всего капитала, так и деловую активность предприятия. Такое внимание к оборотным активам в процессе анализа также обуславливается тем, что они:

- обеспечивают непрерывность производственного процесса;

- финансовый менеджер может управлять оборачиваемостью оборотных активов, ускорять ее.

Внеоборотные же активы в меньшей степени поддаются управлению с точки зрения ускорения оборачиваемости, т.к. предназначены для эксплуатации в течение нескольких лет, причем, срок эксплуатации регламентирован учетной политикой предприятия.

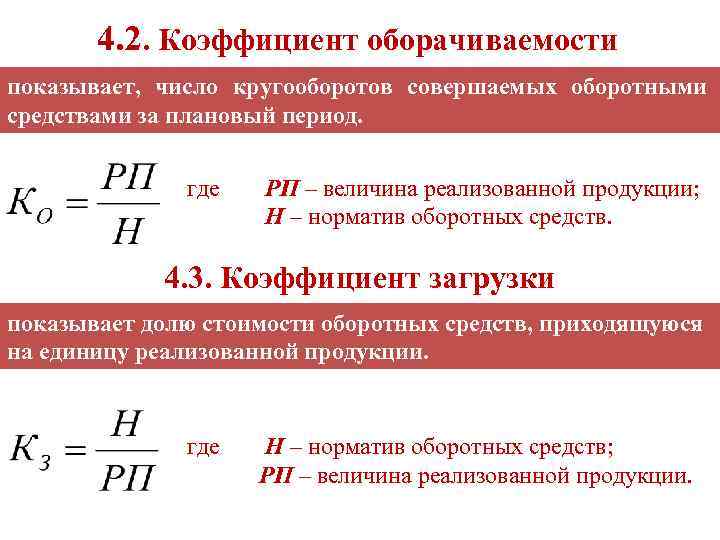

Анализ оборачиваемости оборотных активов дополняют расчетом показателя, называемого коэффициентом закрепления оборотных средств, который показывает, сколько рублей оборотных средств приходится на один рубль проданной (реализованной) продукции.

Аналогично рассчитываются значения для составляющих оборотных активов.

Коэффициент оборачиваемости инвестированного капитала

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала.

Составляющие оборотных активов

Чтобы разобраться, зачем нужно рассчитывать и анализировать продуктивность работы предприятия, выясним, из чего состоят оборотные капиталы. В их состав входят: все временные капиталовложения, резервные и денежные средства, а также краткосрочные дебиторские задолженности. Более подробно это выглядит так:

- Оборотные производственные фонды, а именно

а) производственные (складские) запасы – предметы труда, ожидающие вступления в цикл деятельности предприятия. Например, сырье, комплектующие, топливо, быстроизнашивающиеся объекты, малоценка и прочее;

б) запасы в производстве – предметы труда, вступившие в процесс производства, но еще не дошедшие до стадии «готовый к реализации продукт». Это продукция, еще не поступившая на склад готовой продукции, расходы будущих периодов и прочее.

- Фонды обращения – средства, обслуживающие товарооборот,

а) готовая продукция: на складе, отгруженная, товары в пути, но еще не оплаченные.

б) денежные средства в кассе и на расчетном счете, доходные активы в виде ценных бумаг, дебиторская задолженность и прочее.

Нормативы коэффициента оборачиваемости оборотных активов и анализ показателя

Сразу отметим, что нет четкого норматива, говорящего — коэффициент оборачиваемости активов должен быть два, три, четыре. Многое зависит от специфики деятельности предприятия, ситуации в экономике и этапа работы. Однако на практике каждая компания определяет для себя оптимальный коэффициент оборачиваемости активов, ниже которого не планирует опускаться.

Вообще, чем выше оборачиваемость активов — тем лучше. Тем выше будет доход. Поэтому снижение коэффициента в текущем периоде должно насторожить владельца и управленцев компании. Это становится показателем того, что выручка тоже снизится. Поэтому нужно срочно принимать меры, вовлекать в процесс производства новые мобильные средства.

Выделим факторы, которые оказывают сильное влияние на коэффициент оборачиваемости:

- Время, которое оборотные средства проводят в качестве запасов производства, дебиторской задолженности, незаконченной и хранящейся на складе продукции.

- Длительность процесса производства, технологического цикла.

- Квалификация персонала.

- Условия реализации выпущенных товаров.

В целом, величина коэффициента будет находиться в зависимости от условий и особенностей работы предприятия, эффективности организации всего процесса.

Если коэффициент оборачиваемости имеющихся мобильных активов увеличился за заданный период, то это приводит к росту выручки, эффект от работы компании выше. Однако ускорение оборачиваемости говорит об увеличении производительности, а это может сказаться на уровне заработной платы. Вырастут расходы на нее. Кроме того, дополнительные запасы необходимо где-то хранить, что тоже приводит к увеличению затрат.

Поэтому, планируя нарастить оборачиваемость средств, нужно обязательно учитывать данные факторы.

Почему коэффициент оборачиваемости мобильных активов может снизиться? Перечислим возможные причины:

- во-первых, из-за проблем с производством, остановки, поломки оборудования;

- во-вторых, из-за возникновения дебиторской задолженности;

- в-третьих, возможно, предприятие слишком нарастило запасы, которые не успевает расходовать;

- в-четвертых, мог снизиться спрос;

- в-пятых, могли упасть объемы производства.

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.

Общее понятие эффективности

В общем виде понятие эффективности означает результативность действий по достижению какой-либо цели

В экономическом анализе это очень важное определение, ведь все аналитические действия направлены именно на поиск путей по повышению эффективности функционирования субъекта хозяйствования. . Эффект отличается от эффективности – в экономической среде под ним понимается конечный финансовый итог, который может быть выражен в абсолютных величинах. Эффект отличается от эффективности – в экономической среде под ним понимается конечный финансовый итог, который может быть выражен в абсолютных величинах

Эффект отличается от эффективности – в экономической среде под ним понимается конечный финансовый итог, который может быть выражен в абсолютных величинах.

Эффективность же – показатель относительный. Он определяется путем сравнения достигнутого эффекта с затратами на комплекс мероприятий, приведших к его получению.

Иными словами, эффективность – это степень отдачи от управления различными видами ресурсов фирмы. По ней оценивается результативность и успешность всех направлений работы организации.

На эффективность влияет целая совокупность факторов, которые можно разделить на:

- внешние: налоговое законодательство, общее экономическое положение в стране, условия кредитования, наличие программ бюджетного финансирования и т.д.;

- внутренние: это резервы для увеличения эффективности эксплуатации имущества, сосредоточенные на самом предприятии – прежде всего речь идет об управлении запасами.

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Откуда взять показатели для расчета

Чтобы правильно рассчитать коэффициент, нужно применить специальную формулу, показатели для которой берутся из бухгалтерского учета.

Конечно, необходимо помнить, что все эти данные должны использоваться за период, по которому ведется расчет. Обычно расчет всех показателей ведется за год, поэтому берется вся нужная информация из годового отчета по бухгалтерии.

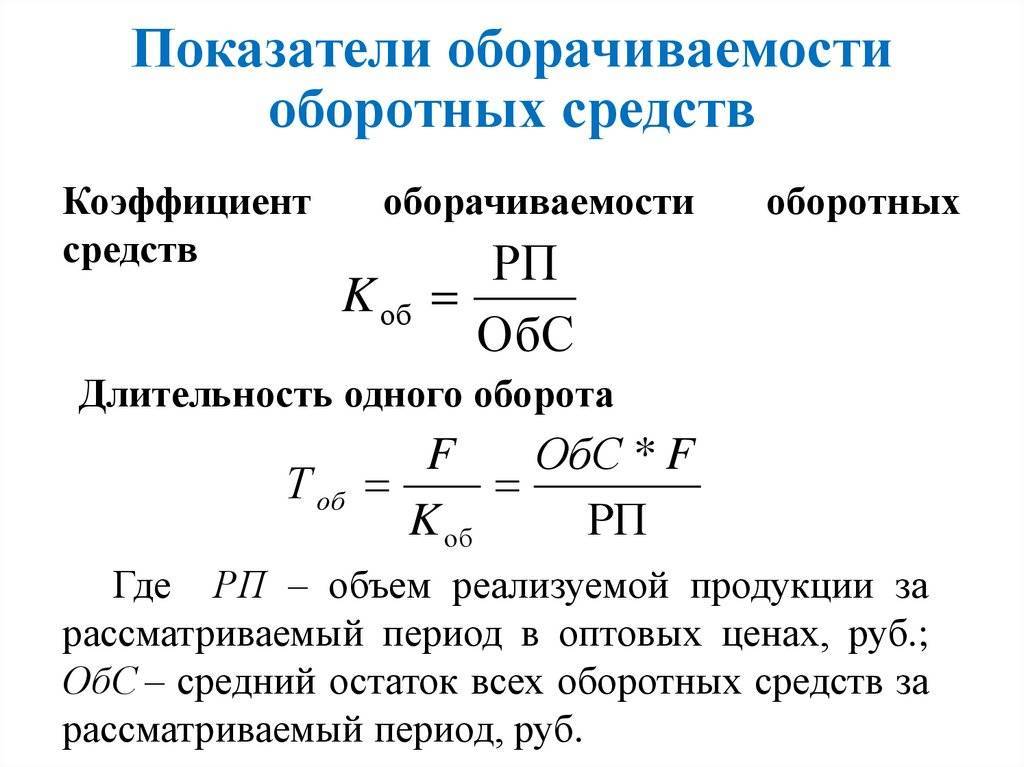

Объем всей уже проданной продукции обозначается в формуле РП. Этот объем располагается в 10 строке отчета по убыткам и прибыли. Именно в этом ответе можно наглядно увидеть всю выручку нетто от общей продажи за определенный период.

Важно вычесть и среднюю стоимость всех средств оборота. Для этого необходимо разделить все суммы оборотной стоимости с начала и до конца нужного периода

Необходимые данные для того, чтобы произвести расчет, берутся из бухгалтерского баланса, в точности из строки 290. Именно в ней указываются итоги всех оборотных активов.

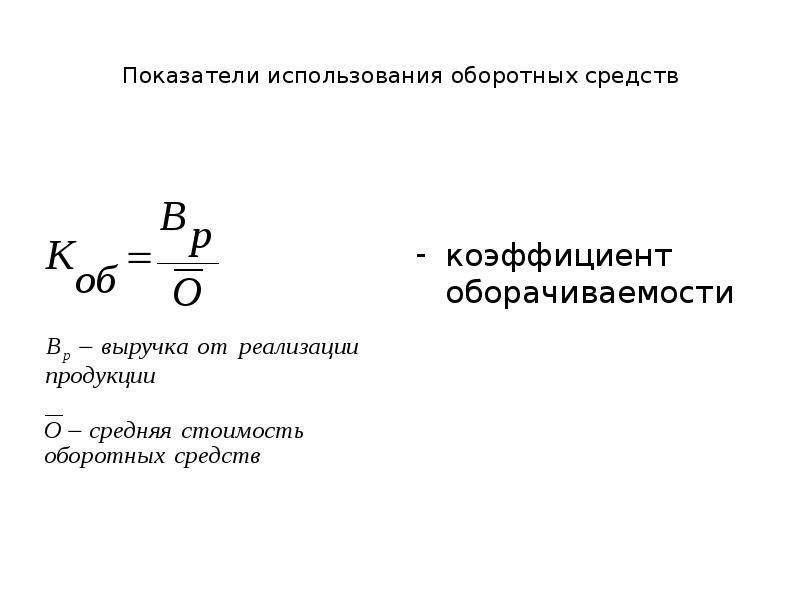

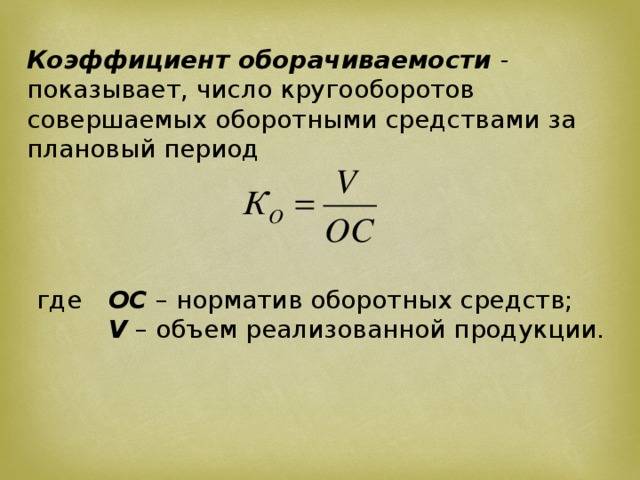

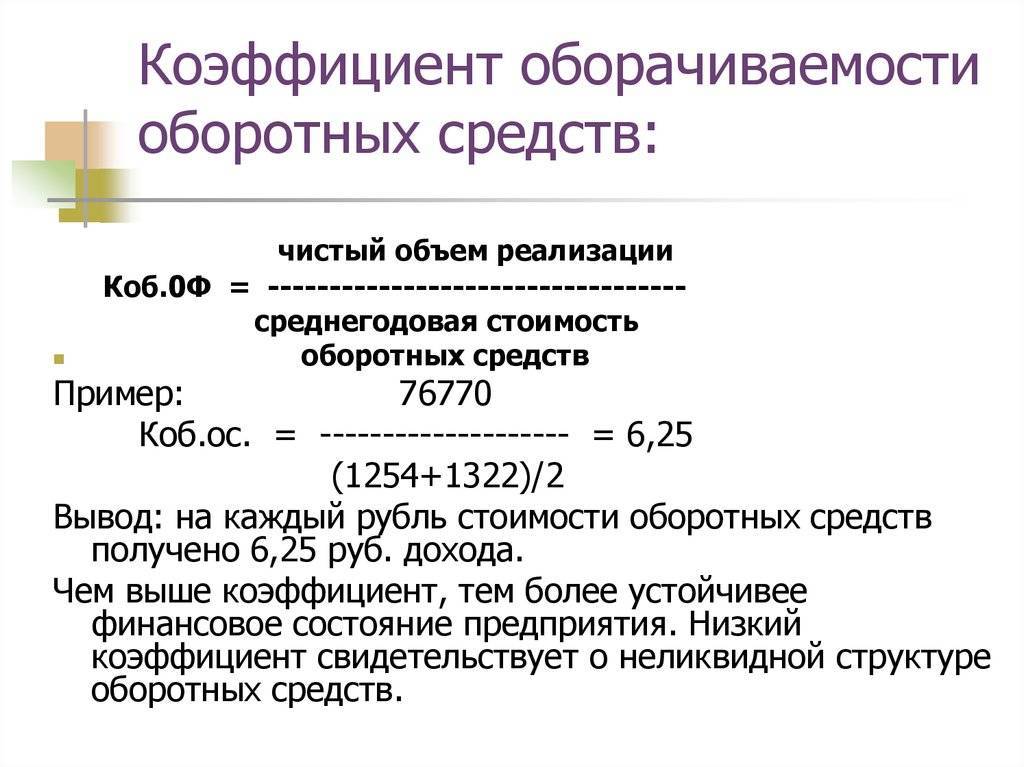

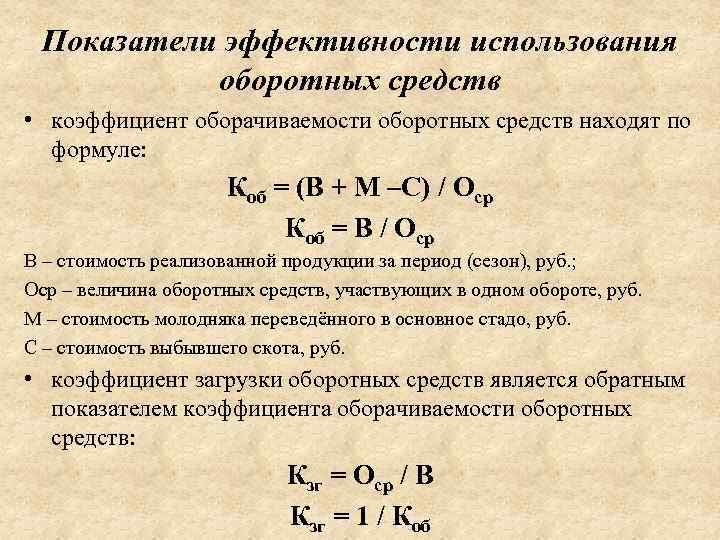

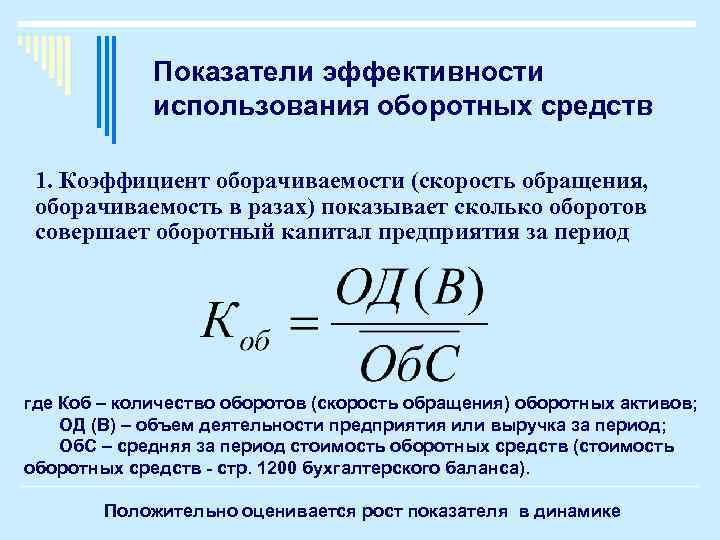

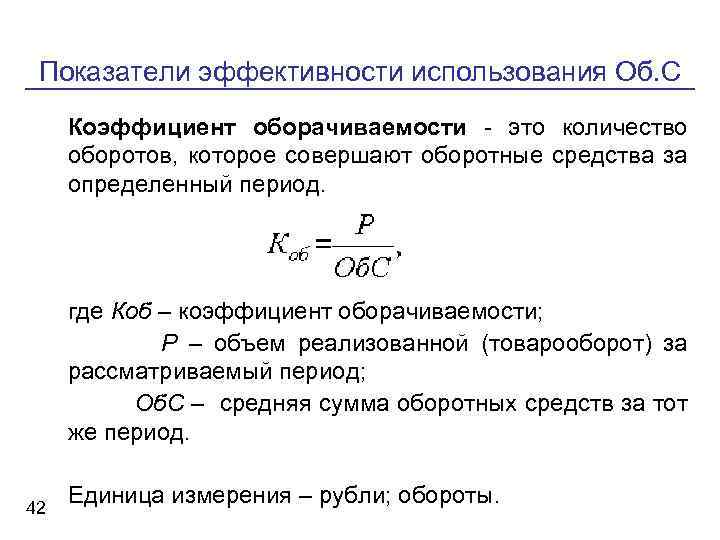

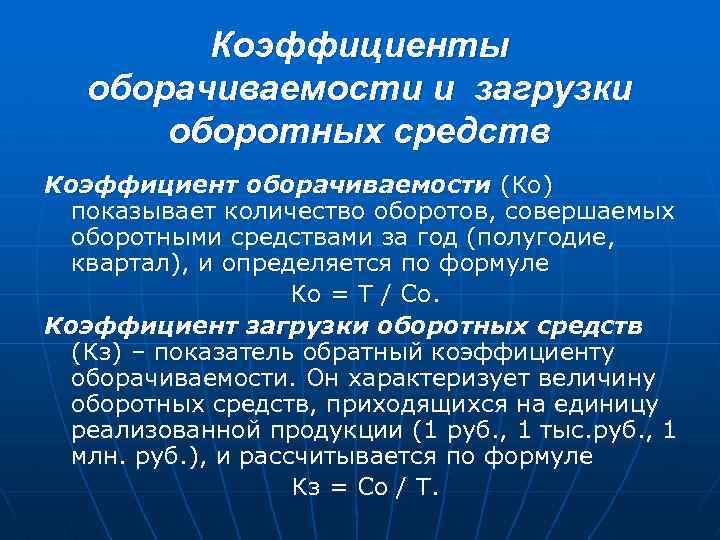

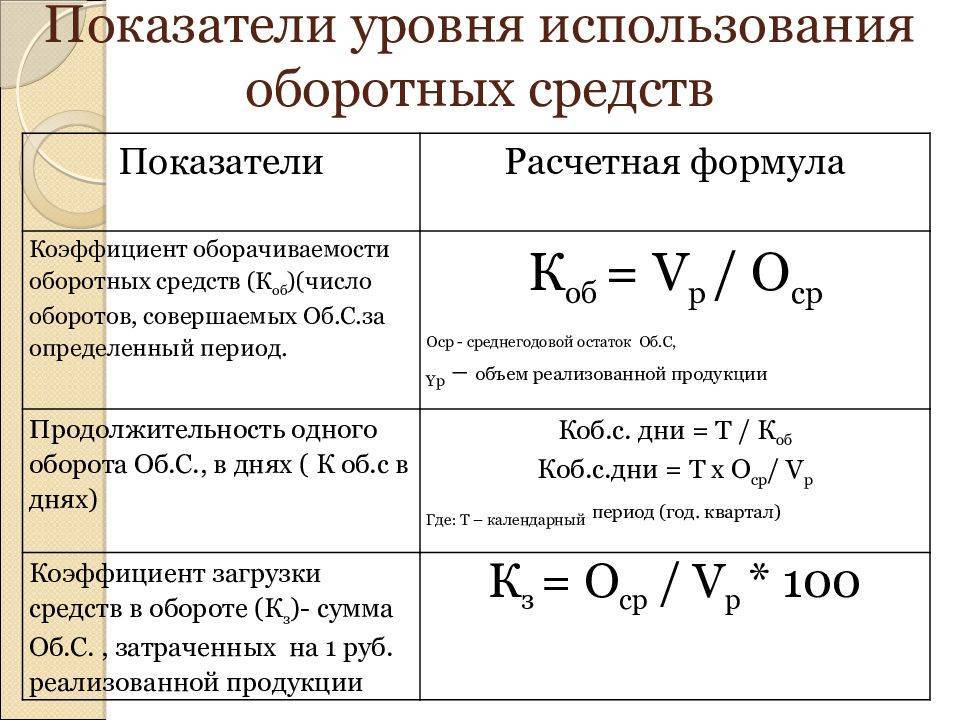

Показатели оборачиваемости оборотных средств

Чтобы оценить рациональность и эффективность их использования применяют анализ. Наиболее значимыми показателями являются продолжительность оборота, сумма оборотных средств и коэффициент их оборачиваемости.

Уровень коэффициента разнится в зависимости от типа предприятия. Лидерами считаются торговые компании. На величину скорости оборота влияют специфика ведения деятельности, а также регулярное получение выручки. Что касается компаний в сферах науки и культуры, то их показатели значительно ниже.

КООС позволяет оценить скорость возврата денежных средств от момента оплаты товаров до получения прибыли.

Также на величину показателя коэффициента влияют факторы:

- длительность производственного цикла;

- скорость производства;

- вид применяемого сырья;

- объемы производства;

- квалификация трудовых кадров.